Tamaño y Participación del Mercado de Servicios de Corretaje de Carga de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

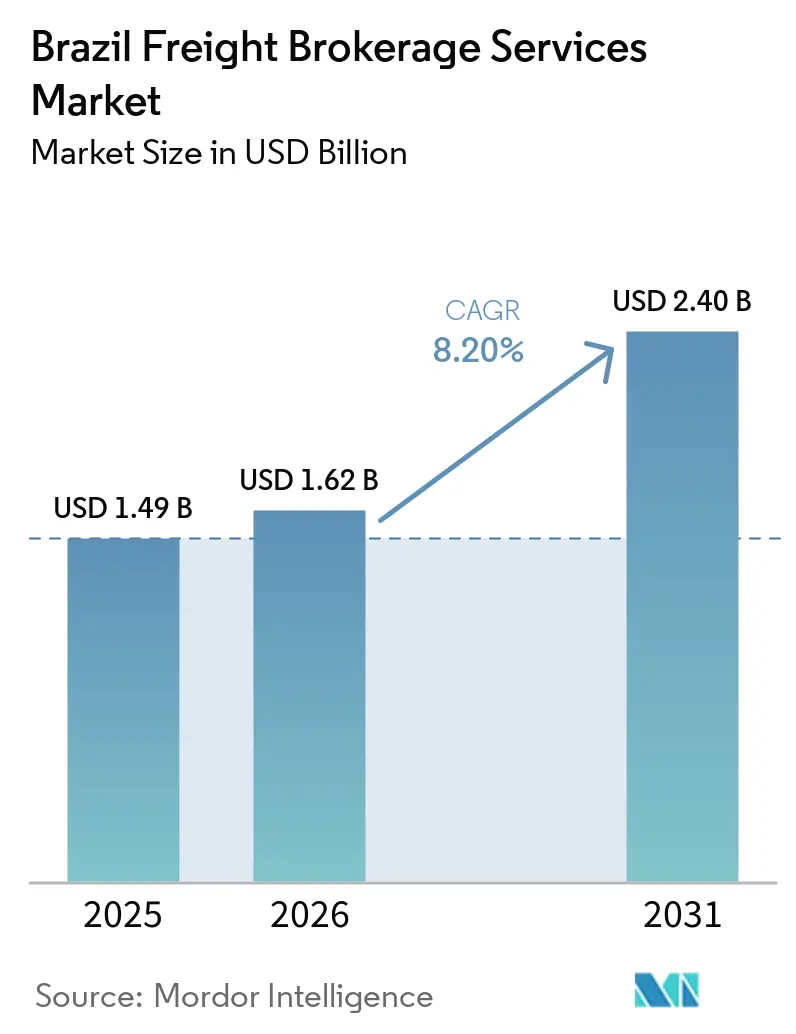

| Tamaño del mercado en el año base (2025) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.20% CAGR |

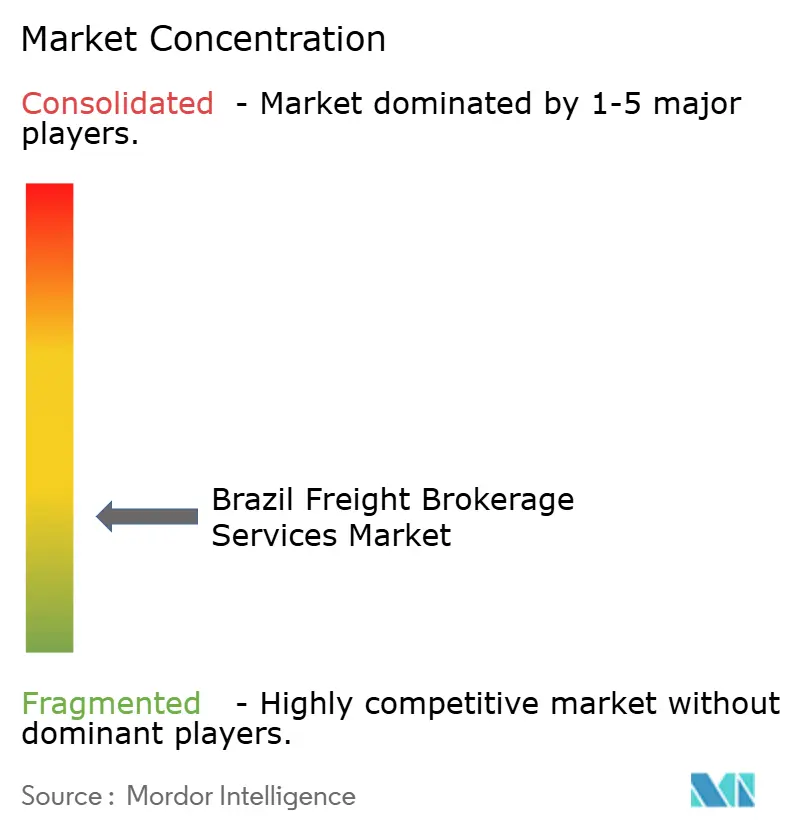

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de corretaje de carga de Brasil crezca de USD 1,49 mil millones en 2025 a USD 1,62 mil millones en 2026 y se prevé que alcance USD 2,40 mil millones para 2031 a una CAGR del 8,2% durante 2026-2031. La consolidación de Brasil como principal destino de inversión en deslocalización cercana de América Latina, el mandato nacional de documentación electrónica CT-e 4.0 y BRL 161 mil millones (USD 32,2 mil millones) en concesiones de carreteras de peaje planificadas están redefiniendo la dinámica competitiva. Las exigencias de cumplimiento digital y el desarrollo de corredores multimodales elevan la propuesta de valor del corredor muy por encima de la simple asignación de cargas, mientras que las API integradas de tecnología financiera y seguros de carga abren nuevas fuentes de ingresos. Al mismo tiempo, la congestión portuaria en Santos y Paranaguá, el aumento de las amenazas cibernéticas y la volatilidad del tipo de cambio comprimen los márgenes operativos, fomentando la especialización en cadenas de frío, graneles agrícolas y rutas de comercio electrónico. La consolidación en curso: la adquisición de Blu Logistics Brasil por parte de Scan Global Logistics por USD 102,35 millones y la valoración unicornio de Cargo X señalan que las economías de escala y la profundidad tecnológica ahora pesan tanto como las relaciones consolidadas con transportistas.

Conclusiones Clave del Informe

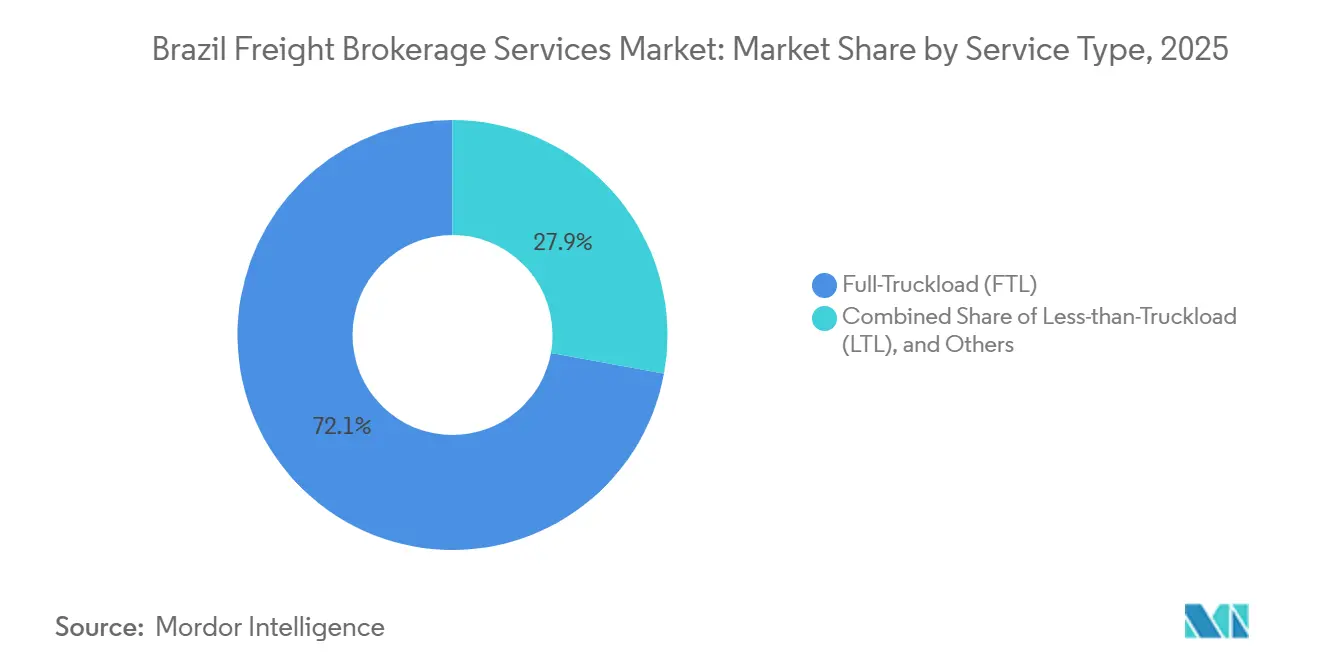

- Por servicio, la carga completa representó el 72,13% de la participación del mercado de corretaje de carga de Brasil en 2025, mientras que la carga parcial se proyecta que se expandirá a una CAGR del 10,26% hasta 2031.

- Por tipo de equipo, el furgón seco representó el 37,87% del tamaño del mercado de corretaje de carga de Brasil en 2025, y el furgón refrigerado avanza a una CAGR del 10,52% hasta 2031.

- Por longitud de trayecto, la larga distancia representó el 67,98% de la participación, y se prevé que el trayecto local crezca a una CAGR del 12,61% entre 2026 y 2031.

- Por modelo de negocio, los corredores tradicionales mantuvieron el 78,30% de la participación en 2025, mientras que las plataformas digitales registran el crecimiento más rápido con una CAGR del 28,04% hasta 2031.

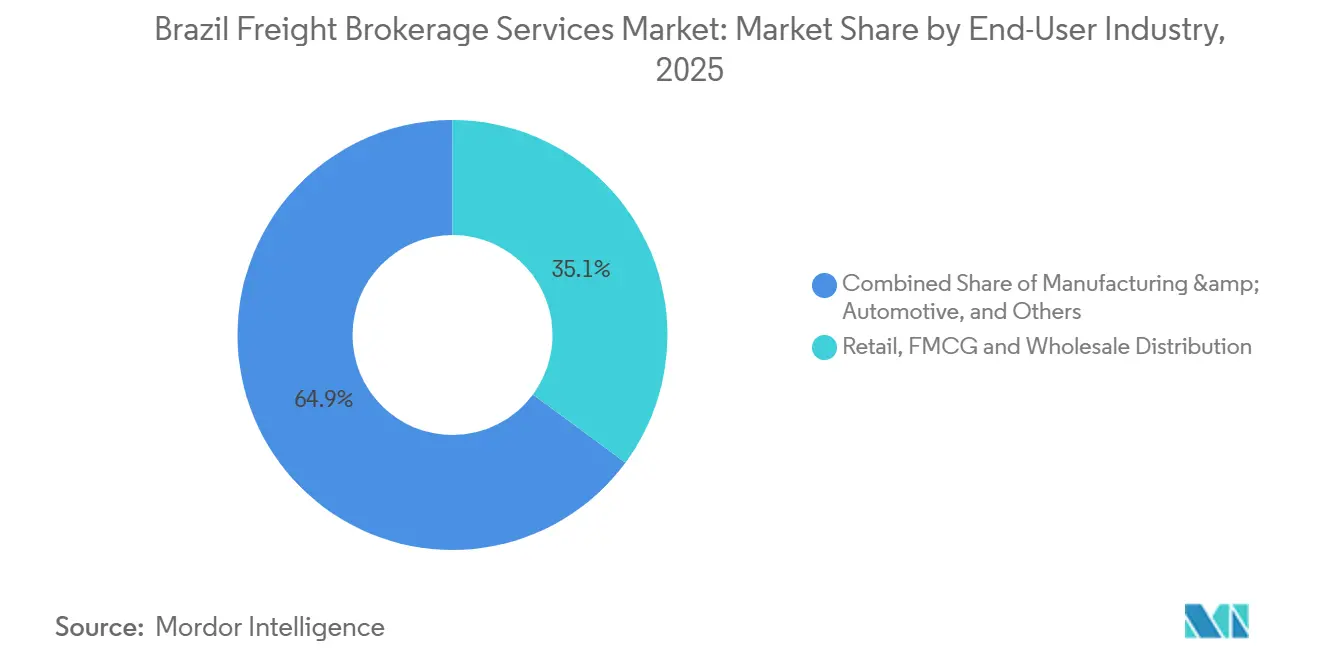

- Por usuario final, el comercio minorista y los bienes de consumo masivo lideraron con el 35,13% de participación, mientras que el comercio electrónico y la gestión logística de terceros se expande a una CAGR del 21,61% hasta 2031.

- Por tamaño de cliente, las grandes empresas capturaron el 68,13% de la participación en 2025, y las pequeñas empresas crecen a una CAGR del 15,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Deslocalización Cercana de la Manufactura que Impulsa la Demanda Interna de Carga | +1.9% | Corredores industriales del Sureste, con expansión hacia el Noreste | Mediano plazo (2-4 años) |

| Implementación Nacional del Sistema de Documentación Electrónica CT-e 4.0 que Eleva el Valor de Cumplimiento del Corredor | +1.6% | Nacional, con aplicación concentrada en São Paulo y Río | Corto plazo (≤ 2 años) |

| Nuevas Concesiones Ferroviarias y de Carreteras de Peaje que Permiten el Corretaje Multimodal Integrado | +1.4% | Corredores del Centro-Oeste hacia Santos/Paranaguá, Arco Norte | Largo plazo (≥ 4 años) |

| API Integradas de Seguros de Carga que Desbloquean Ingresos Auxiliares para el Corredor | +1.0% | Nacional, liderado por corredores digitales en las principales metrópolis | Mediano plazo (2-4 años) |

| Expansión de Mini-Centros de Graneles Agrícolas en el Centro-Oeste que Impulsa el Corretaje de Primera Milla | +1.3% | Cinturones graneros de Mato Grosso, Goiás y Mato Grosso do Sul | Mediano plazo (2-4 años) |

| Reporte de Carbono para Mercados de Exportación que Impulsa Soluciones de Corretaje con Rutas Optimizadas | +0.8% | Corredores orientados a la exportación hacia Santos, Paranaguá y el Arco Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Deslocalización Cercana de la Manufactura que Impulsa la Demanda Interna de Carga

Los anuncios récord de USD 95,5 mil millones en inversión extranjera directa durante 2024 trasladaron la producción de equipos automotrices, electrónicos e industriales desde Asia hacia Brasil, generando complejas necesidades de carga con múltiples tramos. Las exportaciones manufactureras ascendieron a USD 181,9 mil millones, fortaleciendo la demanda de carga durante todo el año. La producción justo a tiempo en los corredores São Paulo-Río-Minas intensifica la necesidad de flujos precisos de componentes entrantes y distribución saliente sincronizada. Los incentivos fiscales estatales en Pernambuco y Bahía redirigen además los volúmenes de carga hacia plantas emergentes en el Noreste. Los corredores que combinan la gestión de inventario por parte del proveedor con el cruce de andén compensan los riesgos de parada de línea para los fabricantes y aseguran márgenes premium.

Implementación Nacional del Sistema de Documentación Electrónica CT-e 4.0 que Eleva el Valor de Cumplimiento del Corredor

El CT-e 4.0 exige la transmisión de datos en tiempo real y la integración con la plataforma de pagos CIOT de la ANTT, imponiendo multas de hasta el 10% del valor del envío por errores. La validación automatizada de credenciales de transportistas bajo el sistema actualizado de Vale-Pedágio Obrigatório intensifica los obstáculos técnicos. Los corredores digitales que aprovechan herramientas basadas en API anclan ahora su poder de fijación de precios en la garantía de cumplimiento, más que en las tarifas de ruta. Las pequeñas y medianas empresas cargadoras que carecen de tecnología logística externalizan la documentación a los corredores, generando ingresos auxiliares más allá de las comisiones base. Los primeros adoptantes reportan reducciones del 30-40% en el retrabajo manual de datos, lo que se traduce en menores penalizaciones y ciclos de remisión más rápidos.

Nuevas Concesiones Ferroviarias y de Carreteras de Peaje que Permiten el Corretaje Multimodal Integrado

El contrato de 850 kilómetros de la BR-153 adjudicado a Ecorodovias-GLP reduce el tránsito de granos del Centro-Oeste hacia los puertos del norte en 12 horas. Las expansiones ferroviarias de Rumo crean nuevas interfaces camión-ferrocarril que favorecen a los corredores con experiencia en terminales. Los corredores combinan los ahorros en costos ferroviarios con ventanas de entrega garantizadas y capturan márgenes de 3-4 puntos porcentuales sobre las opciones puramente viales. Los corredores integrados también mitigan las huellas de carbono, apoyando a los exportadores que se preparan para los aranceles del Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea[1]GLP, "Consorcio gana concesión de autopista en Brasil," glp.com .

Expansión de Mini-Centros de Graneles Agrícolas en el Centro-Oeste que Impulsa el Corretaje de Primera Milla

La cosecha récord de Mato Grosso en 2025 tensó la oferta de camiones y elevó las tarifas spot entre un 20-50% por encima de las normas de temporada baja. Las terminales de mini-centros con silos de 50.000-100.000 toneladas consolidan las recolecciones en la puerta de la granja en consignaciones de trenes unitarios, mejorando la rotación de activos. Los corredores organizan ventanas de carga escalonadas, coordinan las pruebas de humedad y gestionan los certificados de fumigación. Los puertos del Arco Norte capturan ahora el 30% de las exportaciones de granos, ofreciendo a los corredores alternativas de enrutamiento cuando los retrasos en Santos se intensifican. Los comerciantes de granos priorizan a los corredores que ofrecen garantías de capacidad durante la ventana de cosecha, elevando los costos de cambio para los productores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tarifas de Peaje en Carreteras que Comprimen los Márgenes de Corretaje | -1.2% | Nacional, concentrado en las principales rutas de concesión | Corto plazo (≤ 2 años) |

| Congestión Crónica en los Puertos de Santos y Paranaguá que Socava la Confiabilidad de las Entregas | -1.0% | Corredores de exportación del Sureste, que afectan al 70% de la carga en contenedores | Mediano plazo (2-4 años) |

| Aumento de los Ciberataques en Plataformas Digitales de Carga que Incrementan los Costos de Cumplimiento | -0.7% | Nacional, dirigido a corredores y plataformas digitales | Corto plazo (≤ 2 años) |

| Volatilidad del Tipo de Cambio que Complica la Fijación de Precios en Contratos de Carga a Largo Plazo | -0.9% | Nacional, aguda para los cargadores orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tarifas de Peaje en Carreteras que Comprimen los Márgenes de Corretaje

Los contratos de concesión permiten incrementos reales de peaje del 15-20% por encima de la inflación para financiar mejoras, elevando los peajes al 8-12% del gasto en carga en corredores de larga distancia. Los corredores que operan con comisiones fijas del 5-7% absorben la erosión de márgenes cuando los cargadores se resisten a igualar los aumentos de tarifas. Los pagos electrónicos obligatorios de peaje bajo el Vale-Pedágio añaden carga administrativa, mientras que los grandes minoristas exigen facturas con desglose por partida. Los modelos de costo más margen ganan favor, aunque las cuentas de bienes de consumo masivo sensibles al precio aún comparan con los promedios previos a la concesión, limitando el potencial de recuperación del corredor.

Congestión Crónica en los Puertos de Santos y Paranaguá que Socava la Confiabilidad de las Entregas

Santos maneja el 40% de los contenedores nacionales, con colas de camiones en temporada alta que se extienden 30 kilómetros y demoras que alcanzan USD 200 por caja por día tras el vencimiento del tiempo libre. Los corredores redirigen a través de Itajaí o Suape, añadiendo 200-400 kilómetros a los trayectos terrestres y entre un 12-18% a los costos de destino. Los exportadores que envían durante la temporada de granos de marzo a julio pagan primas por espacios de carga garantizados, pero aún sufren penalizaciones de confiabilidad en los cuadros de mando de los minoristas europeos[2]APM Terminals, "Consolidación de Puertos Hub en Brasil," apmterminals.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Fragmentación de Cargas Aumenta la Velocidad de la Carga Parcial

La carga parcial capturó una CAGR del 10,26% hasta 2031 a medida que la parcelización del comercio minorista en línea obliga a los cargadores a consolidar microenvíos, mientras que la carga completa mantuvo una participación dominante del 72,13% del tamaño del mercado de corretaje de carga de Brasil en 2025. El mercado de corretaje de carga de Brasil se beneficia cuando los corredores de carga parcial agrupan mercancías de minoristas omnicanal, rellenando la capacidad vacía en los trayectos de retorno y reduciendo los kilómetros en vacío. Los nuevos centros de distribución urbanos dentro del anillo macro de São Paulo acortan las longitudes de etapa promedio a 66 kilómetros, haciendo que las tarifas de carga parcial sean atractivas en comparación con las furgonetas dedicadas.

Los gigantes del comercio electrónico como Mercado Livre y Amazon despliegan redes propias pero aún externalizan el excedente a corredores durante eventos pico, como el Viernes Negro, cuando los volúmenes aumentan entre un 30-50%. Las rutas de carga completa permanecen ancladas por las exportaciones agrícolas; los trayectos recurrentes de granos de Mato Grosso a Santos recorren 1.000 kilómetros y exhiben un potencial de consolidación limitado, sosteniendo la alta participación de mercado de corretaje de carga de Brasil de la carga completa. Los corredores se diferencian mediante motores de precios propietarios que recalculan los puntos de ruptura de carga a granel en tiempo real, optimizando las secuencias de centros de distribución para cumplir con las promesas de entrega al día siguiente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: La Modernización de la Cadena de Frío Supera la Capacidad de Carga Seca

Los furgones secos mantuvieron el 37,87% de la participación del mercado de corretaje de carga de Brasil en 2025, gracias a su versatilidad en carga de bienes de consumo masivo e industrial, aunque se proyecta que los furgones refrigerados superen el crecimiento general con una CAGR del 10,52%. El tamaño del mercado de corretaje de carga de Brasil vinculado a la cadena de frío se expande a medida que las regulaciones de pollo, carne de res y productos farmacéuticos endurecen la auditoría de temperatura.

La RDC 430 de la ANVISA impone el registro electrónico de humedad y temperatura, lo que lleva a los corredores a implementar sensores de IoT y paneles de control en la nube. Las primas de la cadena de frío promedian entre un 18-22% sobre las tarifas de carga seca, elevando los márgenes brutos de corretaje incluso después de un seguro más alto del 0,25-0,30% del valor de la carga. Los equipos de plataforma plana y plataforma escalonada siguen los ciclos de inversión en infraestructura; los movimientos de vigas de acero y módulos de cemento se disparan cada vez que se inician las asociaciones público-privadas de carreteras de peaje. Las cargas de cisterna siguen los mandatos de biodiésel de Brasil, creciendo un 5-6% constante pero exigiendo certificados de limpieza estrictos que solo manejan los corredores especializados.

Por Longitud de Trayecto: La Densidad Urbana Impulsa la Aceleración Local

Las rutas de larga distancia mantuvieron el 67,98% de la participación del mercado de corretaje de carga de Brasil en 2025, aunque los trayectos locales de menos de 160 kilómetros registran una CAGR del 12,61% impulsada por modelos de microdistribución y entrega en el mismo día. El tamaño del mercado de corretaje de carga de Brasil vinculado a la última milla se disparó cuando la vacancia de almacenes alcanzó el 8,3% en São Paulo, obligando a los minoristas a dispersar el inventario en múltiples nodos.

Los corredores locales organizan recorridos de 3-4 paradas, aprovechan las ventanas urbanas fuera de horas pico y agregan devoluciones, técnicas que los operadores de larga distancia con activos intensivos encuentran poco rentables. Los trayectos regionales conectan capitales estatales con ciudades de segundo nivel y crecen entre un 7-8%, ofreciendo oportunidades intermedias donde los corredores equilibran la velocidad frente al aumento de peajes. Las mejoras de infraestructura en la BR-116 y la BR-465 reducen 25 minutos en el trayecto Río-Belo Horizonte, permitiendo a los corredores rediseñar las horas de servicio de los conductores y reducir los tiempos de espera.

Por Modelo de Negocio: Las Plataformas Tecnológicas Erosionan los Bastiones Tradicionales

Los operadores tradicionales aún dominan con el 78,30% de participación gracias a sus profundas relaciones con los cargadores y su dominio del CT-e 4.0, pero las plataformas digitales escalan a una CAGR del 28,04%. El tamaño del mercado de corretaje de carga de Brasil se inclina a medida que la asignación algorítmica reduce los kilómetros en vacío entre un 12-15%, permitiendo recortes de tarifas que atraen a las pequeñas y medianas empresas cargadoras.

Cargo X integra las API de peaje, combustible y seguro en un solo proceso de contratación, reduciendo la reserva a menos de cuatro minutos. Los operadores tradicionales contraatacan mediante fusiones, como la adquisición de Marvel Logística por parte de JSL, añadiendo tecnología a sus redes de sucursales. Los corredores basados en activos aprovechan flotas dedicadas para asegurar contratos automotrices y de bebidas, mientras que las redes de modelo de agente amplían el alcance geográfico sin inflar los gastos generales de ventas y administración.

Por Industria de Usuario Final: El Comercio Minorista Digital Supera a los Sectores Convencionales

El comercio minorista y los bienes de consumo masivo representaron el 35,13% de la participación en 2025 debido a la alta frecuencia de envíos y la demanda durante todo el año, pero el comercio electrónico y la gestión logística de terceros registra una CAGR del 21,61%. El mercado de corretaje de carga de Brasil aprovecha los enlaces de API con los sistemas de gestión de pedidos, ofreciendo a los vendedores en línea reservas de capacidad en tiempo real.

La carga agrícola y alimentaria, valorada en USD 164,4 mil millones en exportaciones, sustenta el crecimiento de la cadena de frío y los picos de tarifas estacionales. La carga de atención médica se acelera bajo el cumplimiento de la ANVISA, mientras que los materiales de construcción siguen las carteras de proyectos de asociaciones público-privadas. El petróleo, el gas y la minería mantienen rutas estables hacia las terminales de exportación, pero las regulaciones de transporte de mercancías peligrosas para productos químicos reducen los grupos de transportistas, reforzando el papel de control de acceso de los corredores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: La Tecnología Financiera Abre la Larga Cola de las Pequeñas y Medianas Empresas

Las grandes empresas retuvieron el 68,13% de la participación gracias a la adquisición a escala, aunque las pequeñas empresas con ingresos inferiores a USD 10 millones se expanden a una CAGR del 15,57% gracias al factoraje de tecnología financiera y la cotización instantánea. El mercado de corretaje de carga de Brasil desbloquea la demanda reprimida a medida que las plataformas reducen las cargas mínimas a USD 500 y financian cuentas por cobrar en 48 horas.

La recaudación de USD 6 millones de goFlux apunta a los agricultores con acceso limitado a servicios bancarios, combinando ofertas de carga con anticipos de capital de trabajo sobre contratos de cosecha confirmados. Los cargadores del mercado medio se apoyan en los corredores para la arquitectura multimodal, aunque aún valoran la transparencia de tarifas. La volatilidad cambiaria impulsa a los exportadores a buscar corredores que ofrezcan cobertura en BRL o contratos denominados en USD, añadiendo capas de servicios financieros a las ofertas básicas de carga.

Análisis Geográfico

El Sureste concentra alrededor del 55% de la participación del mercado de corretaje de carga de Brasil, anclado por el cinturón industrial de São Paulo y el 40% del volumen de contenedores del puerto de Santos. La escasez de almacenes en Campinas y Guarulhos acorta los plazos de entrega de última milla, elevando las primas de los corredores por la asignación de espacios fuera de horas pico.

El Centro-Oeste registra la CAGR más rápida del 13% a medida que la producción de granos de Mato Grosso tensiona las redes viales y ferroviarias. La concesión de 850 kilómetros de la BR-153 reduce los cuellos de botella hacia los puertos del norte, alentando a los corredores a fijar precios en contratos de fecha fija y capturar los ahorros del cambio modal. Las cosechas récord impulsan el flete de temporada, pero la limitada densidad de carreteras pavimentadas eleva la complejidad del corretaje de primera milla. Los mini-centros en Sorriso y Rondonópolis agregan soja y maíz, permitiendo a los corredores licitar trenes unitarios completos para los elevadores de exportación.

El norte de Brasil sigue siendo un desafío en términos de infraestructura, con solo el 15,1% de las carreteras pavimentadas y el 41% calificadas como deficientes. Los corredores combinan barcazas fluviales con camiones de corto recorrido para llegar a los puertos de Belém y Santarém, mitigando los altos costos del diésel. El acuerdo Amazon-LATAM Cargo añade servicio aéreo de dos días a 11 estados, ampliando las opciones premium para los cargadores de electrónica y productos farmacéuticos. El Noreste capitaliza las expansiones de Suape y Pecém, atrayendo refrigeradores europeos y reduciendo la dependencia de las congestionadas puertas de entrada del sur[3]BNamericas, "BNDES apoya la modernización de la autopista EcoRioMinas," bnamericas.com.

Panorama Competitivo

Brasil alberga más de 500 corredores activos, sin que ningún operador supere el 5% de participación, lo que hace que el mercado de corretaje de carga de Brasil sea de baja concentración. JSL Logistica opera 3.600 camiones en 15 estados, aprovechando la seguridad basada en activos para atraer cuentas automotrices. El mercado impulsado por inteligencia artificial de Cargo X gestiona 1 millón de búsquedas mensuales y cuenta con Heineken y Nestlé entre los principales cargadores, subrayando el atractivo de la tecnología para la demanda de grandes empresas[4]Tracxn, "Cargo X – Perfil de empresa," tracxn.com.

La adquisición de Blu Logistics Brazil por parte de Scan Global Logistics por USD 102,35 millones profundiza la cobertura norte-sur y señala el apetito extranjero por activos de posicionamiento estratégico. Los consolidadores nacionales se centran en la especialización vertical: BSoft domina la cadena de frío farmacéutica; Flash Courier controla los paquetes de entrega en el mismo día; y AgriTrans se especializa en el transporte de granos desde los silos de Mato Grosso. Los nuevos participantes digitales canalizan capital de riesgo hacia la ciberseguridad tras el aumento del 38% en incidentes de ransomware en 2024, asignando hasta el 4% de los ingresos a marcos ISO 27001.

El escalamiento competitivo depende del dominio del cumplimiento normativo. La validación del CT-e 4.0, la automatización del reembolso del ICMS en 26 estados y el cumplimiento del piso mínimo de flete separan a los corredores premium de los rivales de bajo servicio. Los análisis de sostenibilidad se posicionan ahora como diferenciadores; las plataformas integradas con calculadoras de CO₂ ganan licitaciones de exportadores europeos que buscan preparación para el Mecanismo de Ajuste en Frontera por Carbono. Los márgenes de los corredores se agrupan entre el 8-10% en rutas de carga seca y el 12-14% en cargas refrigeradas, con las eficiencias de costos digitales compensadas por una mayor amortización tecnológica.

Líderes de la Industria de Servicios de Corretaje de Carga de Brasil

FreteBras

CargoX

C.H. Robinson Worldwide

DHL Supply Chain

BBM Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Loggi Tecnologia amplió la capacidad logística de última milla y milla intermedia para apoyar el creciente aumento de la demanda del comercio electrónico en todo Brasil.

- Mayo de 2025: Truckpad mejoró la plataforma digital de asignación de carga que conecta a conductores de camiones y cargadores en todo Brasil.

- Abril de 2025: DHL amplió las operaciones de logística contractual en Brasil, impulsada por la fuerte demanda del comercio electrónico y la atención médica.

- Marzo de 2025: Maersk amplió las capacidades logísticas de extremo a extremo en Brasil, integrando el transporte terrestre y los servicios portuarios.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga de Brasil

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma Plana / Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 800 kilómetros) |

| Regional (160-800 kilómetros) |

| Local (Menos de 160 kilómetros) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Comercio Minorista, Bienes de Consumo Masivo y Distribución Mayorista |

| Atención Médica y Productos Farmacéuticos |

| Comercio Electrónico y Gestión Logística de Terceros |

| Otras Industrias de Usuario Final |

| Grandes Empresas Cargadoras (Más de USD 100 millones) |

| Cargadores del Mercado Medio (USD 10-100 millones) |

| Pequeñas Empresas (Menos de USD 10 millones) |

| Por Servicio | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma Plana / Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 800 kilómetros) |

| Regional (160-800 kilómetros) | |

| Local (Menos de 160 kilómetros) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga Basado en Activos | |

| Corretaje de Carga por Modelo de Agente | |

| Corretaje de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Comercio Minorista, Bienes de Consumo Masivo y Distribución Mayorista | |

| Atención Médica y Productos Farmacéuticos | |

| Comercio Electrónico y Gestión Logística de Terceros | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas Cargadoras (Más de USD 100 millones) |

| Cargadores del Mercado Medio (USD 10-100 millones) | |

| Pequeñas Empresas (Menos de USD 10 millones) |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece el mercado de corretaje de carga de Brasil?

Se proyecta que el mercado crezca a una CAGR del 8,2% durante 2026-2031, alcanzando USD 2,40 mil millones para 2031.

¿Qué tipo de servicio se expande más rápidamente?

La carga parcial es la más rápida, avanzando a una CAGR del 10,26% a medida que la parcelización del comercio electrónico multiplica los envíos consolidados.

¿Por qué existe una alta demanda de equipos refrigerados?

Las normas más estrictas de la ANVISA y el aumento de las exportaciones agroalimentarias están impulsando los volúmenes de furgones refrigerados, generando una CAGR del 10,52% hasta 2031.

¿Qué hace atractiva la región del Centro-Oeste para los corredores?

Las cosechas récord de granos y las nuevas concesiones de la BR-153 reducen los tiempos de tránsito hacia los puertos del norte, impulsando una CAGR regional del 13%.

¿Cómo están cambiando las plataformas digitales el panorama competitivo?

La asignación algorítmica de cargas, la tecnología financiera integrada y la automatización del cumplimiento del CT-e 4.0 permiten a los corredores digitales crecer a una CAGR del 28,04%, erosionando la participación de los operadores tradicionales.

¿Qué riesgos podrían obstaculizar la rentabilidad de los corredores?

El aumento de los peajes en carreteras, la congestión crónica en los puertos, el mayor gasto en ciberseguridad y la volatilidad del BRL/USD pueden comprimir los márgenes cuando no se gestionan adecuadamente.

Última actualización de la página el: