Tamanho e Participação do Mercado de Celulose de Linter Branqueada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

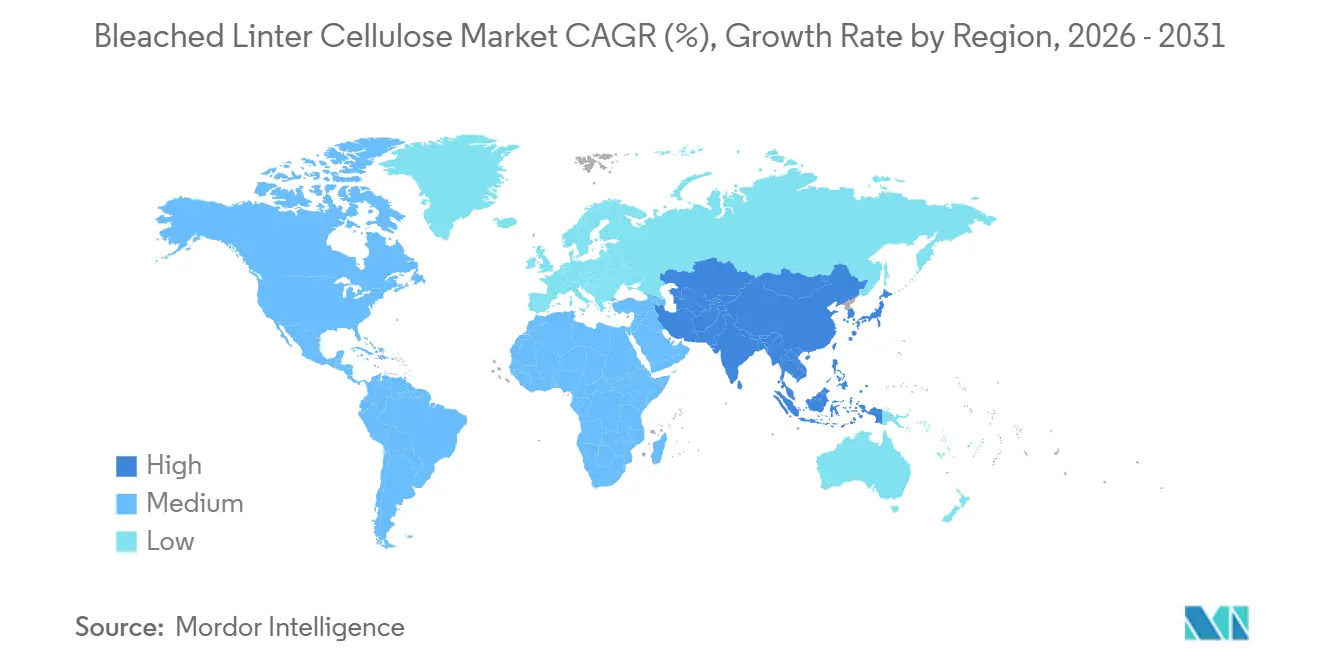

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

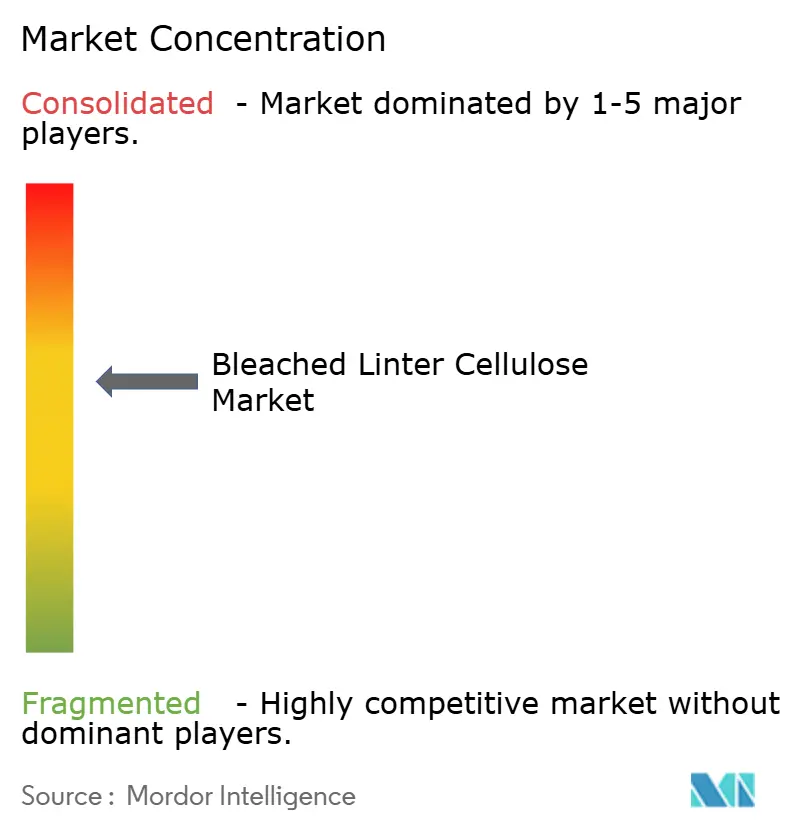

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Celulose de Linter Branqueada por Mordor Intelligence

O tamanho do Mercado de Celulose de Linter Branqueada está projetado em USD 1,48 bilhão em 2025, USD 1,54 bilhão em 2026, e deve atingir USD 1,91 bilhão até 2031, crescendo a um CAGR de 4,36% de 2026 a 2031. No curto prazo, o aumento da demanda por celulose microcristalina de grau farmacêutico e filmes separadores de bateria permitiu que os produtores alcançassem prêmios de preço mais elevados, mesmo com os graus de commodities permanecendo estagnados. Fabricantes integrados de viscose estão expandindo capacidades baseadas em linter para lidar com o excesso de oferta de polpa de madeira e para atender a metas mais rigorosas de recuperação de enxofre que suportam sequências de branqueamento em circuito fechado. No âmbito regulatório, a decisão da Comissão Europeia de reduzir os limites de descarga de AOX e DQO elevou os custos operacionais para fábricas incapazes de modernizar com sistemas de deslignificação por oxigênio. Na região Ásia-Pacífico, que já contribui com mais de dois quintos da receita do mercado, programas de subsídio na China e na Índia que incentivam insumos de embalagem de base biológica aumentam o apelo do material. No entanto, as pressões competitivas persistem, pois a polpa de dissolução de eucalipto de baixo custo proveniente da ASEAN está reduzindo os preços do linter no mercado de viscose de commodities, levando os fornecedores ocidentais a se concentrarem em nichos de alta certificação.

Principais Conclusões do Relatório

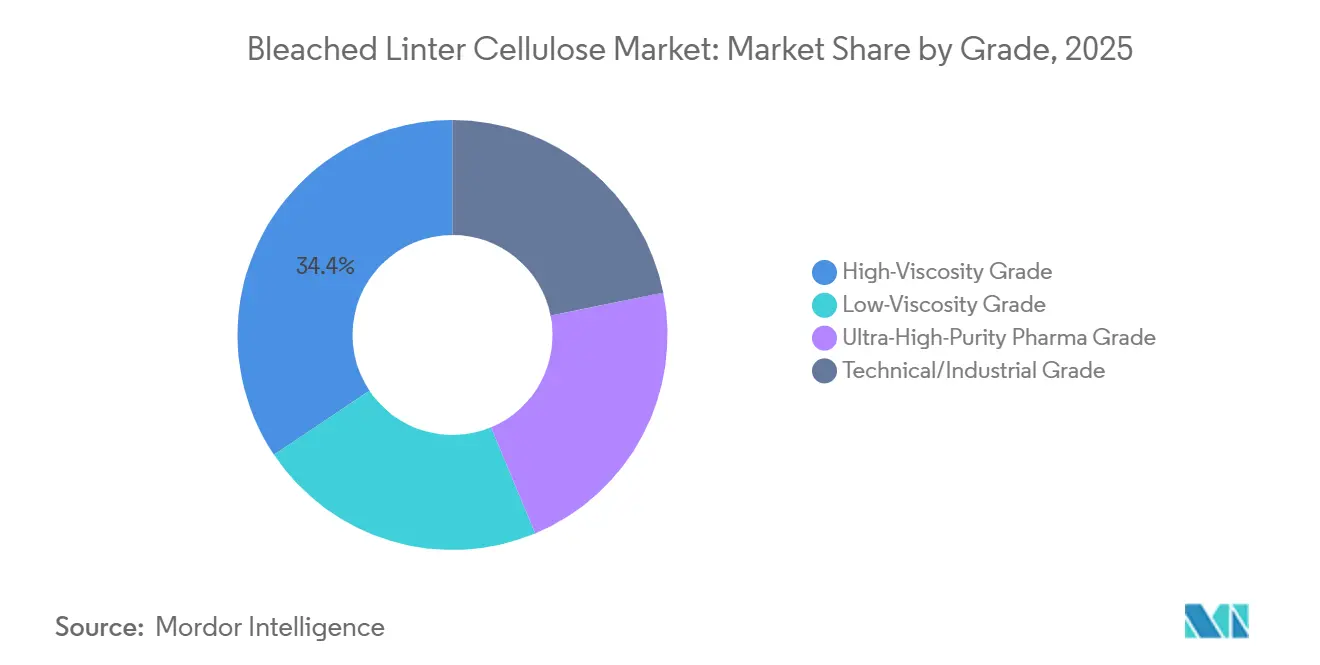

- Por grau, o Grau de Alta Viscosidade liderou com 34,41% de participação na receita em 2025, enquanto o Grau Farmacêutico de Ultrapureza avança a um CAGR de 4,59% de 2026 a 2031.

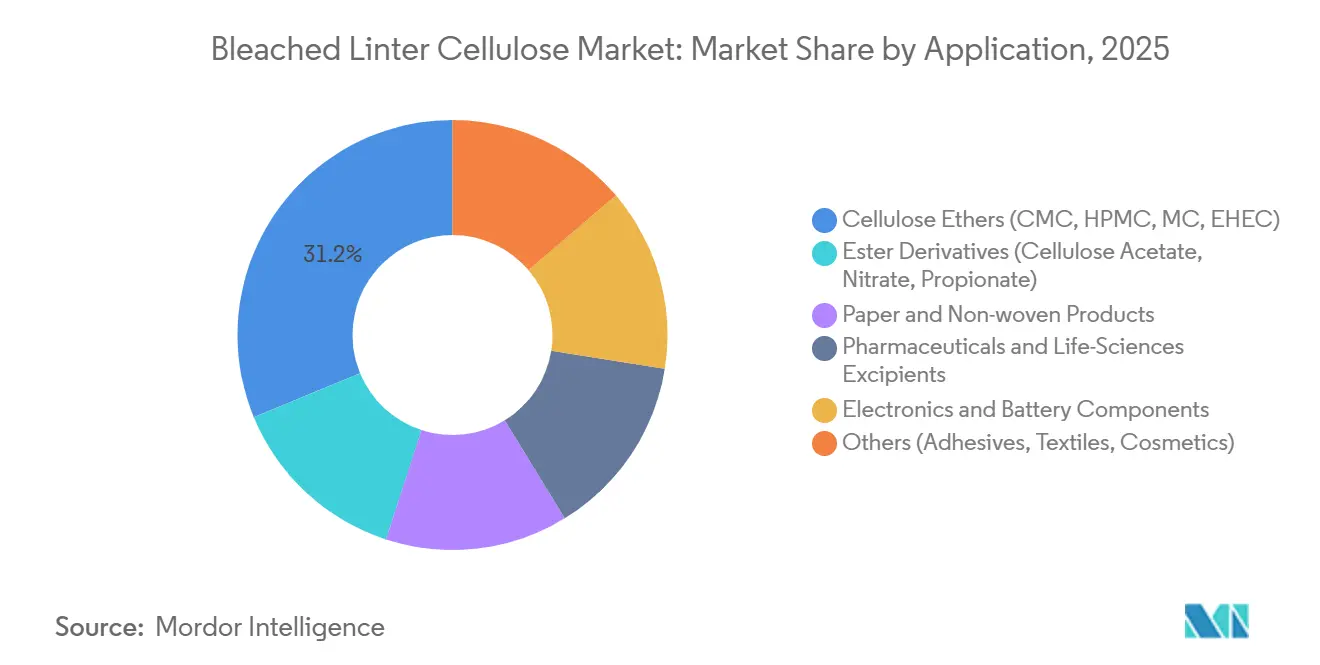

- Por aplicação, os Éteres de Celulose detinham 31,24% da participação do mercado de celulose de linter branqueada em 2025; Componentes Eletrônicos e de Bateria exibem o CAGR mais rápido de 5,11% de 2026 a 2031.

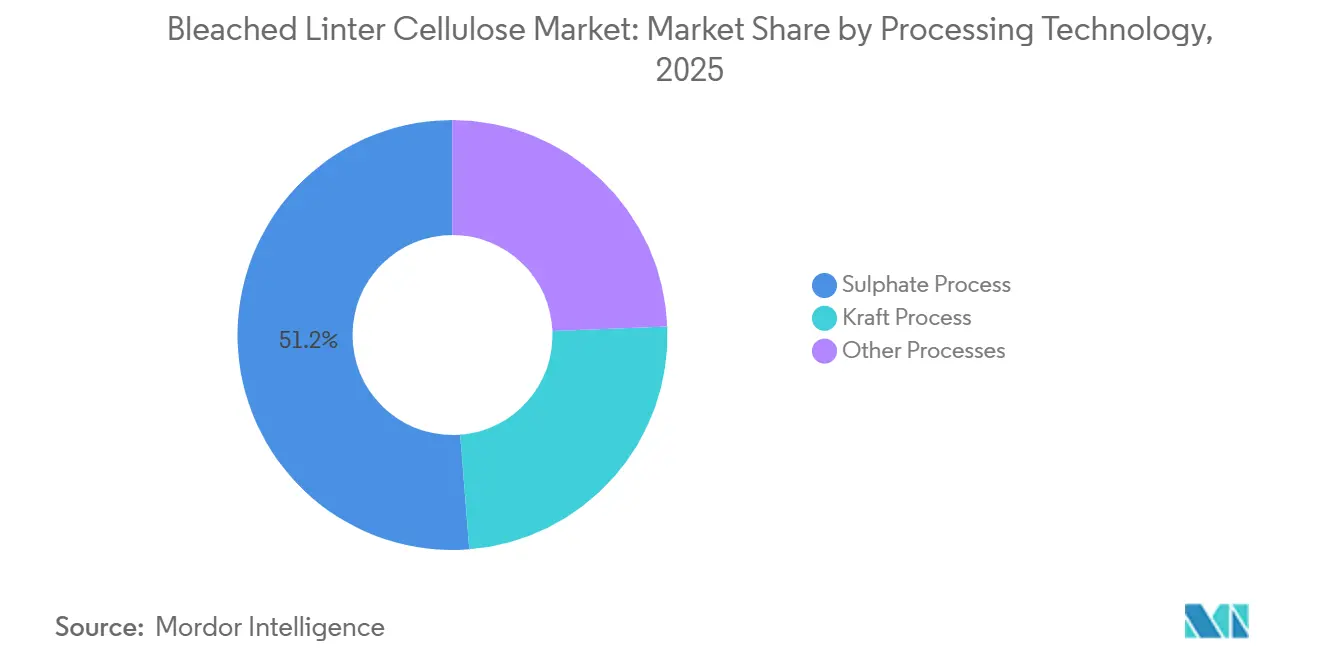

- Por tecnologia de processamento, o Processo de Sulfato capturou 51,25% do tamanho do mercado de celulose de linter branqueada em 2025; o Processo Kraft expandiu a um CAGR de 4,92% de 2026 a 2031.

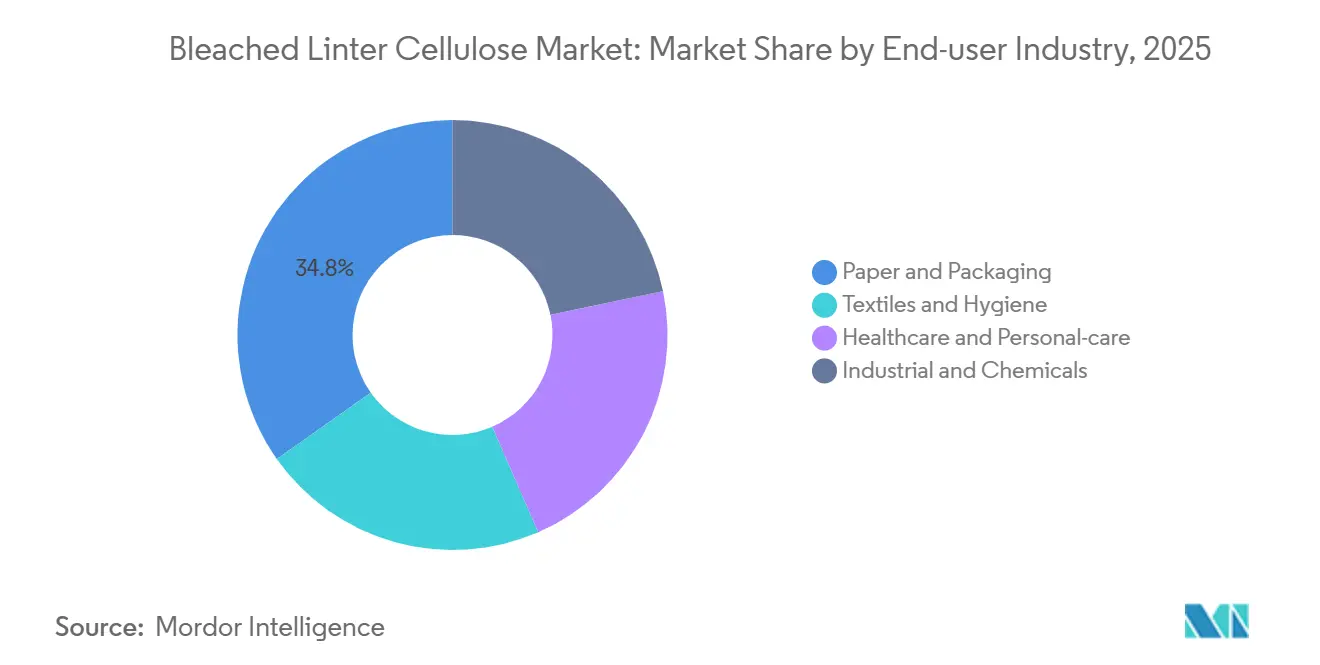

- Por indústria do usuário final, Papel e Embalagem respondeu por 34,78% de participação em 2025, enquanto Saúde e Cuidados Pessoais crescem a um CAGR de 4,66% de 2026 a 2031.

- Por geografia, a Ásia-Pacífico comandou 41,78% das receitas de 2025 e está projetada para registrar um CAGR de 4,93% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Celulose de Linter Branqueada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte demanda de produtores de papel especial e não tecidos | +0.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Mudança de capacidade de players de viscose para polpa de linter de algodão | +1.1% | Núcleo Ásia-Pacífico, expansão para a Europa | Longo prazo (≥4 anos) |

| Aumento da MCC de grau farmacêutico para comprimidos de fabricação contínua | +0.9% | América do Norte e UE, emergindo na Índia | Médio prazo (2-4 anos) |

| Filmes separadores de bateria utilizando acetato de celulose derivado de linter | +0.7% | Ásia-Pacífico (China, Japão, Coreia do Sul), América do Norte | Longo prazo (≥4 anos) |

| Incentivos fiscais para embalagens de base biológica (China, Índia, UE) | +0.6% | China, Índia, UE-27 | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Forte Demanda de Produtores de Papel Especial e Não Tecidos

Papéis especiais, utilizando fibras de linter de 10-15 mm de comprimento, alcançam maior resistência à tração e opacidade em comparação com alternativas de polpa de madeira. Esse desenvolvimento permite que as fábricas eliminem uma passagem de calandragem, resultando em economia de energia de até 18%. Os produtores de tecido não tecido estão adotando cada vez mais a celulose em detrimento do polipropileno em produtos de higiene, impulsionados pelas preferências dos consumidores por materiais biodegradáveis. Essa transição está alinhada com o crescimento projetado do mercado global de não tecidos, avaliado em USD 20,6 bilhões em 2025, com uma taxa de crescimento de 6,7%. A modernização de 2024 da Georgia-Pacific no Alabama, que permite flexibilidade entre fardos de polpa de papel e rolos de polpa de fluff, reflete os esforços das fábricas integradas para gerenciar os riscos de matéria-prima de forma eficaz. O teor de alfa-celulose acima de 95% suporta brilho e estabilidade de arquivo em lenços médicos, mantendo um prêmio de preço de 15-20% sobre a polpa de madeira em graus de papel de nicho. No entanto, esse prêmio se reduz em não tecidos de commodities, onde a eficiência de custo tem precedência sobre as melhorias de desempenho.

Mudança de Capacidade de Players de Viscose para Polpa de Linter de Algodão

Em 2025, o excesso de oferta na China levou a uma queda de 12% nos preços das fibras de filamento, reduzindo as margens para a viscose de commodities. Em resposta, os principais produtores deslocaram seu foco para o linter como matéria-prima, que suporta saídas premium de Lyocell e viscose especial. A Sateri iniciou uma linha de 35.000 toneladas que processa resíduos têxteis pós-consumo em combinação com polpa certificada. Esse movimento está alinhado com os mandatos da UE que visam 25% de conteúdo reciclado até 2030. O programa Lyocell de 110.000 toneladas da Grasim utiliza a pureza do linter de algodão, alcançando eficiência de recuperação de solvente acima de 99% e eliminando emissões de enxofre. A Lenzing está direcionando investimentos para conformidade, com o objetivo de usar regulamentações mais rigorosas da UE como vantagem competitiva em vez de focar no volume. Enquanto isso, as linhas de dissolução de polpa de madeira indonésias e vietnamitas, com preços entre USD 650-700 por tonelada, continuam a atrair pedidos para viscose de baixo grau. Essa tendência segmentou o mercado de celulose de linter branqueada em nichos de alto valor orientados por certificação e um nível de commodities sensível ao preço.

Aumento da MCC de Grau Farmacêutico para Comprimidos de Fabricação Contínua

Em 2024, a FDA dos EUA emitiu orientações sobre fabricação contínua, impulsionando a demanda por MCC com especificações que exigem teor de umidade abaixo de 3,5% e metais pesados abaixo de 10 ppm. Os materiais derivados de linter são os únicos que atendem consistentemente a esses critérios. Além disso, a certificação EXCiPACT tornou-se um requisito para a maioria das licitações na Europa. Com apenas doze fornecedores globais detendo essa certificação, as restrições de oferta contribuíram para a manutenção de preços premium. Em março de 2025, a Daicel introduziu o BELLOCEA BS7, um produto projetado para atender à meta de desintegração em menos de 30 segundos para comprimidos de dissolução oral, oferecendo desempenho aprimorado em comparação com a MCC tradicional de polpa de madeira. Tratamentos hidrotérmicos, como o A-ConCrystal, refinam as distribuições de tamanho de partícula para 3 µm. No entanto, o licenciamento limitado continua a proteger essas vantagens para os titulares até pelo menos 2028. Os mercados emergentes continuam a adotar MCC de polpa de madeira para reduzir custos, resultando em um cenário de demanda global em duas velocidades.

Incentivos Fiscais para Embalagens de Base Biológica

A China, a Índia e a UE estão oferecendo deduções no imposto de renda corporativo e depreciação acelerada para incentivar investimentos que substituam polímeros de base fóssil por fibras de base biológica em embalagens. Essa política está levando os conversores regionais a adotar éteres de celulose de polpa de linter como modificadores de reologia em misturas de ácido polilático para se alinhar com os padrões de compostabilidade. Essas medidas estão aumentando os volumes de curto prazo ao mesmo tempo em que criam desafios para os conversores que dependem exclusivamente de derivados de polpa de madeira de menor custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de sementes de algodão e choques de oferta | -1.2% | Global, agudo na América do Norte e China (Texas, Xinjiang) | Curto prazo (≤2 anos) |

| Endurecimento dos limites de descarga de AOX e DQO da UE | -0.7% | Europa, expansão para fábricas orientadas à exportação na Ásia | Médio prazo (2-4 anos) |

| Concorrência de polpa de dissolução de base madeireira de baixo custo (ASEAN) | -0.9% | Núcleo ASEAN, pressão competitiva na Índia e China | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Sementes de Algodão e Choques de Oferta

No início de 2025, os preços das sementes de algodão subiram 22% em relação ao ano anterior, impulsionados por uma redução de 17% na área cultivada nos EUA, à medida que os agricultores migraram para culturas de maior retorno, como soja e milho. Essa mudança removeu 120.000 toneladas do potencial fornecimento de linter[1]USDA, "Plantios Prospectivos 2025," usda.gov. Além disso, uma queda de 9% na produção de Xinjiang em 2024 limitou ainda mais a oferta. No primeiro trimestre de 2025, os preços à vista do linter chinês atingiram CNY 8.200 por tonelada (aproximadamente USD 1.150), criando desafios para os processadores sem contratos de compra de longo prazo. Como o linter representa apenas 8-10% da massa da semente de algodão, a oferta permanece insensível às mudanças na demanda por linter, contribuindo para as flutuações de preço. A petição comercial da Borregaard em outubro de 2025 destacou subsídios percebidos que proporcionaram às fábricas chinesas uma vantagem de custo de 15-18%, refletindo como as políticas de matéria-prima influenciam as restrições do mercado.

Endurecimento dos Limites de Descarga de AOX e DQO da UE

Em 2024, a atualização das MTD reduziu os limites de AOX para 0,25 kg e de DQO para 20 kg por tonelada seca ao ar[2]Comissão Europeia, "Documento de Referência das MTD para Produção de Polpa 2024," europa.eu . Essa mudança exigiu que as fábricas implementassem deslignificação por oxigênio e branqueamento em circuito fechado, com custos que podem ultrapassar EUR 40 milhões por linha. A conversão da Somerset pela Sappi, com um investimento de USD 170 milhões, alcançou um AOX de 0,18 kg, mas os custos operacionais aumentaram 8%. Os produtores de papel tissue com Rótulo Ecológico da UE agora exigem um AOX inferior a 0,15 kg por tonelada. O não cumprimento desse padrão resulta na exclusão da polpa de linter dos contratos premium. Como resultado, três pequenas fábricas na Itália e na Espanha encerraram suas operações. Além disso, os exportadores asiáticos que visam o mercado europeu agora precisam obter auditorias ISO 14001, o que aumenta seus custos de entrega em 4 a 6%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Pureza Farmacêutica Comanda Prêmio Apesar do Atraso no Volume

A polpa farmacêutica de ultrapureza, apoiada pelo crescimento do mercado de celulose de linter branqueada, registrou um CAGR de 4,59%. No entanto, a polpa de alta viscosidade, devido ao seu papel versátil na produção de CMC, HPMC e EHEC, respondeu por 34,41% do mercado de celulose de linter branqueada em 2025. Empresas como Grasim, Daicel e Borregaard estão se concentrando na acreditação EXCiPACT neste segmento, o que facilita a genealogia de lotes exigida para linhas de fabricação contínua. Os graus técnicos de commodities estão experimentando uma redução de preço de 25-30% devido à concorrência da polpa de dissolução da ASEAN, o que está impactando as margens. Em contraste, lançamentos de produtos especiais, como o BELLOCEA BS7, demonstram como os fornecedores estão visando aplicações específicas para manter o poder de precificação. Além disso, certificações como ISO 9001 e ISO 14001 tornaram-se requisitos padrão para licitações farmacêuticas na Europa e nos Estados Unidos.

Do ponto de vista operacional, as tendências de capacidade estão mudando. No quarto trimestre de 2025, a Rayonier aumentou os preços da celulose especial em 18% em relação ao ano anterior, citando oferta limitada com certificação EXCiPACT, enquanto os graus de commodities experimentaram uma queda de 6%. A ampla aplicabilidade da polpa de alta viscosidade suporta volumes robustos, mas permanece vulnerável à substituição por polímeros sintéticos em mercados de construção sensíveis ao custo. As variantes de baixa viscosidade, associadas à demanda por propelentes e lacas, continuam a atender a aplicações de nicho influenciadas por flutuações nos ciclos de defesa.

Por Aplicação: Componentes de Bateria Disparam enquanto Éteres Estabilizam

No mercado de celulose de linter branqueada, os éteres de celulose responderam por 31,24% da receita de 2025 e devem permanecer estáveis. Os componentes eletrônicos e de bateria estão projetados para crescer a um CAGR de 5,11% até 2031. Os filmes separadores, projetados para desligamentos térmicos acima de 160 °C, destacam os benefícios de segurança do acetato derivado de linter. Éteres como CMC e HPMC têm forte presença nos setores de construção e alimentação, mas agora enfrentam concorrência de polímeros sintéticos. Os derivados de éster são utilizados em filtros de cigarros, propelentes de defesa e revestimentos, com cada aplicação exigindo perfis de pureza específicos. Os excipientes farmacêuticos, que compõem 40-45% dos aglutinantes de comprimidos, devem crescer anualmente a uma taxa moderada, apoiados pela crescente demanda por formas de dosagem de dissolução oral entre populações envelhecidas.

O FinnFix PB MAX da Nouryon, introduzido em fevereiro de 2026, reflete uma mudança do setor em direção a formulações 100% de base biológica, com certificações como ISCC Plus sendo usadas para contabilidade de carbono. A categoria "Outros" inclui adesivos, cosméticos e têxteis. Dentro dessa categoria, os cosméticos mostram potencial de crescimento à medida que a celulose substitui as microesferas de microplástico. O mercado está segmentado em nichos de alto crescimento e baixo volume e categorias maduras de alto volume.

Por Tecnologia de Processamento: Kraft Avança em Conformidade com Emissões

No mercado de celulose de linter branqueada, a rota de sulfato respondeu por 51,25% da produção de 2025. No entanto, como a rota Kraft está projetada para crescer a um CAGR de 4,92% até 2031, espera-se que a rota de sulfato perca sua participação. A meta aspiracional do ZDHC de alcançar 99% de recuperação de enxofre está direcionando novos investimentos para sistemas Kraft, reconhecidos por sua eficiente recuperação química. As seis fábricas de viscose da Sateri enfrentam um desafio significativo, pois cada uma precisa investir entre USD 25-30 milhões para modernizar as caldeiras de recuperação. Esse nível de investimento é difícil de alcançar para fábricas de sulfato menores. Enquanto isso, o subproduto de sulfato de sódio do Kraft está ganhando interesse entre os fabricantes de detergentes, ajudando a compensar os crescentes custos da soda cáustica. Por exemplo, o projeto de USD 800 milhões da Georgia-Pacific no Rio Alabama reflete um design Kraft moderno, alcançando uma redução de 40% nas partículas e um corte de 25% no uso de água. Em outro aspecto, embora os pilotos de organosolv e líquido iônico estejam sendo explorados, sua produção global permanece limitada a menos de 5.000 toneladas devido aos custos de solvente superiores a USD 3.000 por tonelada.

Os padrões MTD da UE estão melhorando a posição competitiva do Kraft ao estabelecer limites de AOX que as linhas de sulfato mais antigas consideram difíceis de atender sem deslignificação por oxigênio. Em contraste, as fábricas asiáticas, que operam sob regulamentações mais brandas, estão mantendo as operações das linhas de sulfato a 70-80% da capacidade. Essa abordagem operacional permite que liderem na precificação de vendas domésticas, criando uma estrutura de custo de dois níveis distinta no mercado.

Por Indústria do Usuário Final: Saúde Supera a Demanda Legada por Papel

Em 2025, o mercado de celulose de linter branqueada registrou uma participação de 34,78% para o segmento de papel e embalagem. No entanto, os segmentos de saúde e cuidados pessoais devem crescer a um CAGR de 4,66% até 2031. Na América do Norte e na Europa, a demanda por fornecimento de linter está aumentando devido às especificações mais rigorosas exigidas para linhas de fabricação contínua de comprimidos. Papéis especiais, como cédulas, utilizam a resistência à tração do linter, embora a demanda geral por impressão esteja diminuindo à medida que as economias transitam para a digitalização. No setor têxtil, as fibras premium de Lyocell e modal estão experimentando crescimento, enquanto a viscose de commodities está perdendo participação de mercado para o poliéster. As aplicações industriais em construção e mineração permanecem dependentes dos gastos com infraestrutura. A Nouryon está planejando expandir sua capacidade de EHEC no Sudeste Asiático para melhorar o fornecimento localizado.

A aprovação da FDA de MCC em comprimidos de dissolução oral está impulsionando o crescimento nos volumes de saúde. Ao mesmo tempo, as embalagens especiais para alimentos e medicamentos estão mantendo a demanda por fibras virgens, contrariando a concorrência de alternativas recicladas. O desempenho de mercado dos éteres de celulose dependerá de suas credenciais de sustentabilidade e custo, à medida que competem com modificadores de reologia sintéticos de menor custo.

Análise Geográfica

No mercado de celulose de linter branqueada, a Ásia-Pacífico, que respondeu por 41,78% da receita de 2025, deve crescer a um CAGR de 4,93% até 2031. Na China, um aviso de janeiro de 2026 emitido por nove ministérios aloca subsídios para fibras de base biológica, aumentando a demanda por éteres de celulose derivados de linter em misturas de PLA. As plantas de fibra de filamento de viscose chinesas operaram a 78% da capacidade no primeiro trimestre de 2025, enquanto os compradores pagaram um prêmio de 18% pela MCC farmacêutica para garantir o fornecimento. No Japão e na Coreia do Sul, o foco permanece em comprimidos de alto valor e separadores de bateria. O BELLOCEA BS7 da Daicel, voltado para segmentos de comprimidos de dissolução oral, está projetado para crescer anualmente entre 8-9%. Na região ASEAN, a Indonésia e o Vietnã estão aumentando a oferta de viscose de commodities usando polpa de eucalipto barata, enquanto a Tailândia e a Malásia dependem de importações de MCC à base de linter para suas plantas farmacêuticas. Na Índia, a dependência de importações para graus de ultrapureza continua, mas a unidade Lyocell Fase 1 de 55.000 toneladas da Grasim, planejada para meados de 2027, pode resolver essa questão.

Na América do Norte, a redução da área cultivada de algodão está limitando o fornecimento de linter. A expansão da Georgia-Pacific para polpa de fluff de madeira macia está criando concorrência com o linter em produtos de higiene, reduzindo as margens para graus sem certificação. A petição comercial da Borregaard reflete fornecedores domésticos buscando medidas regulatórias para manter a precificação. Nos Estados Unidos, os produtores contratados de fabricação contínua, responsáveis por quase dois terços do volume de comprimidos, exigem insumos de linter com certificação EXCiPACT, o que fortalece sua posição de barganha.

Na Europa, as normas MTD revisadas resultaram no fechamento de três fábricas, reduzindo o fornecimento local. A Alemanha e as regiões nórdicas continuam a operar instalações de celulose especial integradas às cadeias de fornecimento de papel tissue e farmacêutico. O Regulamento de Embalagens e Resíduos de Embalagens da UE, finalizado em 2024, estabelece uma meta de 65% de conteúdo reciclado em embalagens de papel até 2030. Esse regulamento reduz a demanda por commodities de fibra virgem, mas exclui aplicações de contato com alimentos e médicas, onde o linter permanece significativo. A Lenzing está investindo EUR 100 milhões em conformidade com emissões, com a expectativa de que o mecanismo de ajuste de carbono nas fronteiras da UE melhore a competitividade frente às importações asiáticas. Na América do Sul, a Bracell do Brasil está competindo com o linter em aplicações de polpa de dissolução, enquanto o Oriente Médio e a África continuam a importar MCC farmacêutica devido à limitada produção doméstica de algodão.

Cenário Competitivo

O mercado de celulose de linter branqueada é moderadamente consolidado por natureza. Os cinco principais players, Sateri Holdings Ltd, Daicel Corporation, Rayonier Advanced Materials, Lenzing AG e Borregaard ASA, respondem coletivamente por aproximadamente 45-50% da produção de celulose especial. Em comparação, mais de 20 fábricas regionais competem no segmento de polpa de commodities. Os fornecedores ocidentais mantêm sua posição de mercado por meio de certificações como EXCiPACT, PEFC e o Rótulo Ecológico da UE. Por outro lado, as empresas asiáticas estão se concentrando na integração vertical, cobrindo processos desde o descaroçamento do algodão até a fiação de viscose, para alcançar economias de escala. A petição da Borregaard em outubro de 2025 e o aumento de 18% nos preços da celulose especial pela Rayonier ilustram como a regulamentação e os contratos ajudam a sustentar a precificação premium. O investimento da Grasim na produção de Lyocell e o desenvolvimento de uma linha de viscose reciclada pela Sateri refletem um foco estratégico em graus diferenciados em vez de aumentar a produção em volume.

A inovação tecnológica está se tornando um fator crítico na competição. A tecnologia A-ConCrystal da Daicel otimiza o tamanho de partícula da MCC para 3 µm, atendendo às linhas de fabricação contínua. O EHEC sem solvente e o CMC certificado ISCC Plus da Nouryon aprimoram as credenciais de sustentabilidade em produtos químicos de consumo. A modernização da Georgia-Pacific em sua instalação no Alabama incorpora caldeiras de recuperação de alta eficiência, reduzindo as emissões de partículas em 40% e o uso de água em 25%. Esse desenvolvimento aumenta a pressão competitiva sobre as fábricas que estão atrasadas no cumprimento dos padrões de emissão. As metas de recuperação de enxofre do ZDHC servem como barreira comercial, com custos de modernização estimados em USD 25-30 milhões por linha, impulsionando a consolidação entre players financeiramente robustos. Existem oportunidades nos segmentos de separadores de bateria e MCC farmacêutica com certificação EXCiPACT, que oferecem spreads premium, mas enfrentam restrições devido à capacidade qualificada limitada.

Líderes da Indústria de Celulose de Linter Branqueada

Lenzing AG

Borregaard AS

RYAM

Sateri Holdings Ltd

Daicel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Sateri lançou fibra de viscose em escala comercial produzida a partir de resíduos têxteis pós-consumo reciclados em uma linha de produção de 35.000 toneladas por ano, utilizando polpa de dissolução da cooperativa sueca Södra misturada com polpa de celulose certificada, marcando um movimento estratégico em direção à circularidade na produção de viscose.

- Outubro de 2025: A Borregaard ASA apresentou uma petição comercial nos EUA alegando que os produtores chineses de celulose especial recebem matéria-prima de linter de algodão subsidiada por meio de reservas estatais, criando uma vantagem de custo de 15-18% e solicitando medidas tarifárias para restaurar a paridade competitiva para as fábricas ocidentais.

Escopo do Relatório Global do Mercado de Celulose de Linter Branqueada

A celulose de linter branqueada (CLB) é um produto de celulose de alta pureza derivado das fibras curtas e felpudas deixadas nas sementes de algodão após o descaroçamento. É quimicamente tratada para remover impurezas, criando uma polpa branca brilhante e altamente absorvente utilizada em papel especial, têxteis e derivados químicos.

O mercado é segmentado por grau, aplicação, tecnologia de processamento, indústria do usuário final e geografia. Por grau, o mercado é segmentado em grau de alta viscosidade, grau de baixa viscosidade, grau farmacêutico de ultrapureza e grau técnico/industrial. Por aplicação, o mercado é segmentado em éteres de celulose (incluindo CMC, HPMC, MC e EHEC), derivados de éster (incluindo acetato de celulose, nitrato e propionato), papel e produtos não tecidos, excipientes farmacêuticos e de ciências da vida, componentes eletrônicos e de bateria e outras aplicações (incluindo adesivos, têxteis e cosméticos). Por tecnologia de processamento, o mercado é segmentado em processo de sulfato, processo kraft e outros processos. Por indústria do usuário final, o mercado é segmentado em papel e embalagem, têxteis e higiene, saúde e cuidados pessoais e industrial e químicos. O relatório também abrange o tamanho do mercado e as previsões para a celulose de linter branqueada em 17 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD).

| Grau de Alta Viscosidade |

| Grau de Baixa Viscosidade |

| Grau Farmacêutico de Ultrapureza |

| Grau Técnico/Industrial |

| Éteres de Celulose (CMC, HPMC, MC, EHEC) |

| Derivados de Éster (Acetato de Celulose, Nitrato, Propionato) |

| Papel e Produtos Não Tecidos |

| Excipientes Farmacêuticos e de Ciências da Vida |

| Componentes Eletrônicos e de Bateria |

| Outros (Adesivos, Têxteis, Cosméticos) |

| Processo de Sulfato |

| Processo Kraft |

| Outros Processos |

| Papel e Embalagem |

| Têxteis e Higiene |

| Saúde e Cuidados Pessoais |

| Industrial e Químicos |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Grau de Alta Viscosidade | |

| Grau de Baixa Viscosidade | ||

| Grau Farmacêutico de Ultrapureza | ||

| Grau Técnico/Industrial | ||

| Por Aplicação | Éteres de Celulose (CMC, HPMC, MC, EHEC) | |

| Derivados de Éster (Acetato de Celulose, Nitrato, Propionato) | ||

| Papel e Produtos Não Tecidos | ||

| Excipientes Farmacêuticos e de Ciências da Vida | ||

| Componentes Eletrônicos e de Bateria | ||

| Outros (Adesivos, Têxteis, Cosméticos) | ||

| Por Tecnologia de Processamento | Processo de Sulfato | |

| Processo Kraft | ||

| Outros Processos | ||

| Por Indústria do Usuário Final | Papel e Embalagem | |

| Têxteis e Higiene | ||

| Saúde e Cuidados Pessoais | ||

| Industrial e Químicos | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Quais regiões lideram a demanda por celulose de linter branqueada?

A Ásia-Pacífico detém 41,78% da receita e está projetada para expandir a um CAGR de 4,93% até 2031, impulsionada pelos incentivos de embalagem de base biológica da China e da Índia.

Quais graus estão crescendo mais rapidamente?

A polpa farmacêutica de ultrapureza apresenta o CAGR mais forte de 4,59%, pois as linhas de fabricação contínua de comprimidos exigem MCC com distribuição granulométrica estreita.

Como a tecnologia está moldando a economia de produção?

O processamento Kraft está ganhando participação porque sua maior taxa de recuperação de enxofre atende aos limites do ZDHC e das MTD da UE, compensando os custos com as vendas do subproduto de sulfato de sódio.

Por que a demanda por separadores de bateria é importante?

Os separadores de acetato de celulose proporcionam desligamento térmico acima de 160 °C, comandando prêmios que suportam um CAGR de 5,11% em componentes eletrônicos e de bateria.

Qual é o principal risco do lado da oferta?

As oscilações nos preços das sementes de algodão, amplificadas por secas no Texas e em Xinjiang, podem reduzir a disponibilidade de linter e comprimir as margens dos processadores não integrados.

Qual é o tamanho atual do mercado de celulose de linter branqueada?

O tamanho do Mercado de Celulose de Linter Branqueada está projetado em USD 1,48 bilhão em 2025, USD 1,54 bilhão em 2026, e deve atingir USD 1,91 bilhão até 2031, crescendo a um CAGR de 4,36% de 2026 a 2031.

Página atualizada pela última vez em: