自動車用空気圧アクチュエーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

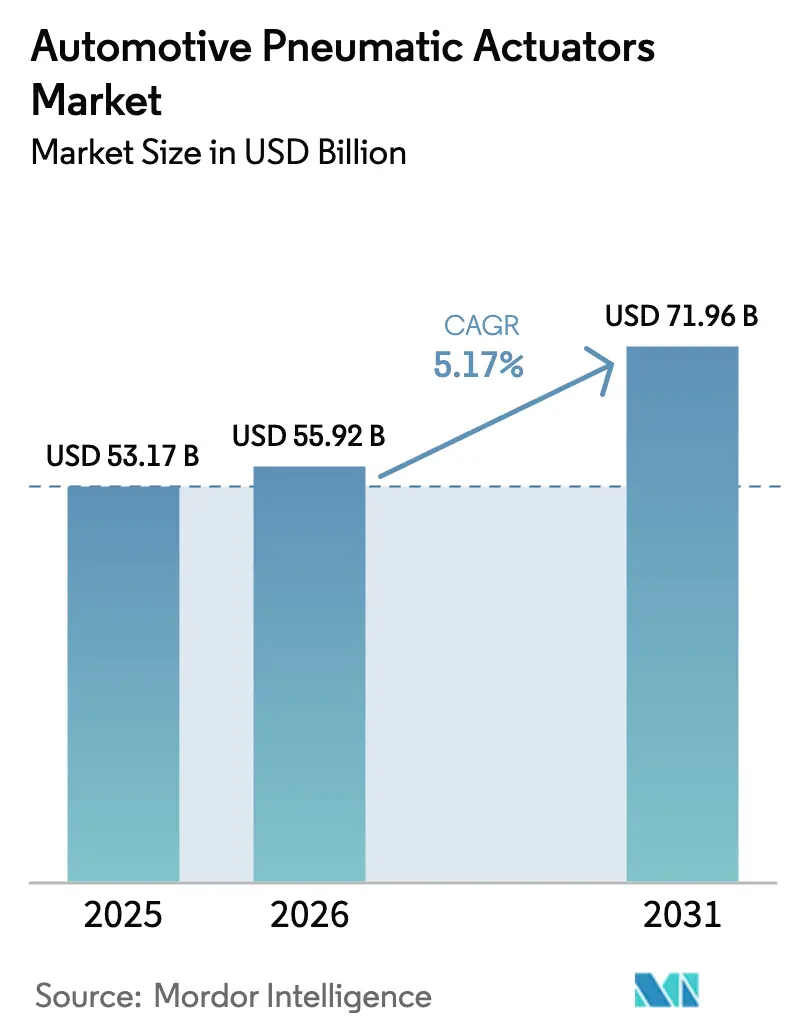

| 市場規模 (2026) | 55.92 十億米ドル |

| 市場規模 (2031) | 71.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

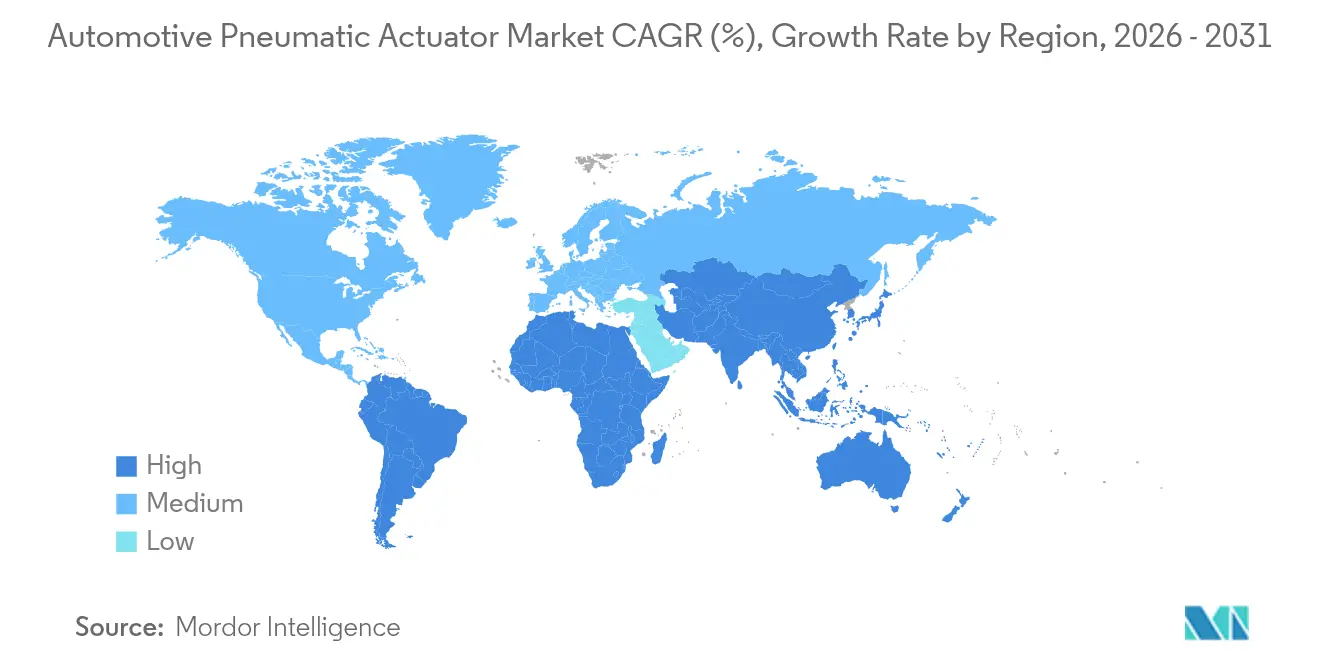

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

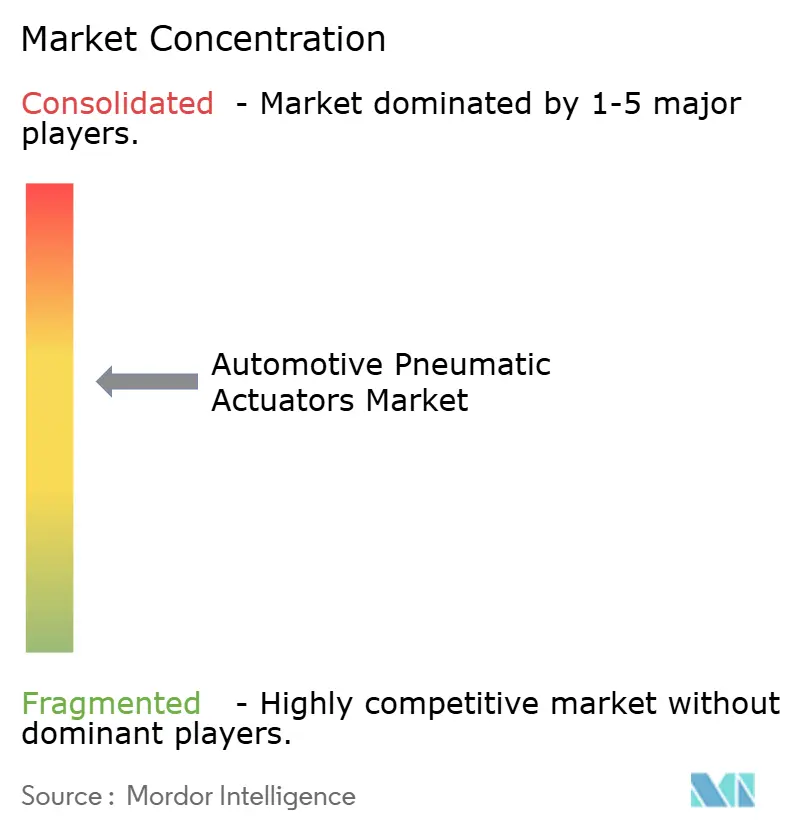

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用空気圧アクチュエーター市場分析

自動車用空気圧アクチュエーター市場規模は2025年に531億7,000万米ドルと評価され、2026年の559億2,000万米ドルから2031年には719億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.17%です。エネルギー効率の高い電動アクチュエーターとの競合にもかかわらず、自動車メーカーは安全性、パワートレイン、シャシー機能において空気圧デバイスへの依存を継続しています。排出規制の強化とADASの普及拡大が需要を牽引しており、強固なサプライチェーンを背景にアジア太平洋地域が市場をリードしています。一方、中東・アフリカおよび南米では、地域の組立プログラムの拡大により急速な成長が見られます。

主要レポートのポイント

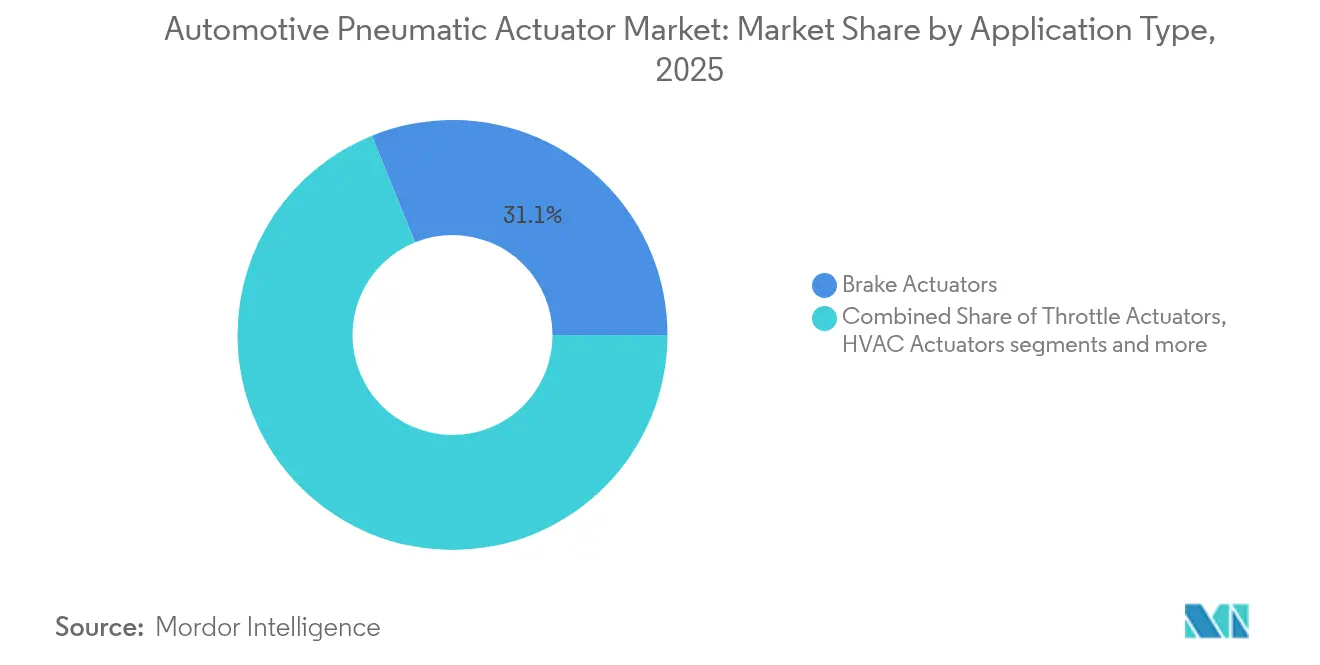

- 用途タイプ別では、ブレーキアクチュエーターが2025年の自動車用空気圧アクチュエーター市場シェアの31.12%をリードし、ターボチャージャーウェイストゲートアクチュエーターは2031年までに6.43%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用空気圧アクチュエーター市場規模の56.05%を占めていますが、大型商用車が最も速い5.63%のCAGRで2031年まで成長すると予想されています。

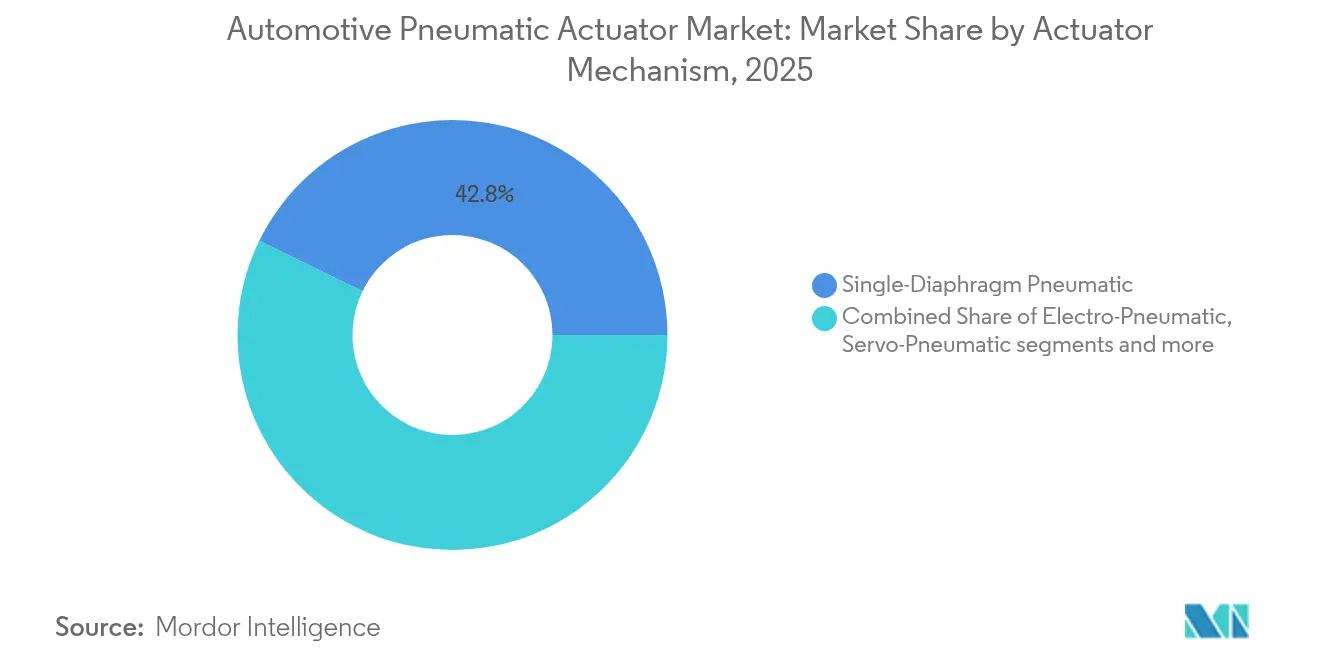

- アクチュエーター機構別では、シングルダイアフラム設計が2025年の自動車用空気圧アクチュエーター市場シェアの42.78%を占めており、電気空気圧ハイブリッドは2031年までに6.08%のCAGRを記録すると予測されています。

- 販売チャネル別では、OEMプログラムが2025年の自動車用空気圧アクチュエーター市場において72.45%の収益シェアで流通を支配しており、アフターマーケットは2031年までに5.05%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の自動車用空気圧アクチュエーター市場において45.08%の収益シェアを獲得しており、中東・アフリカは2031年まで7.42%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用空気圧アクチュエーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 空燃比の精密制御を促進する排出規制の強化 | +1.5% | 世界全体、EUおよび北米が先行 | 短期(2年以内) |

| 世界的な自動車生産台数の増加 | +1.2% | 世界全体、アジア太平洋地域が中核 | 中期(2~4年) |

| 正確なアクチュエーションを要求するADASの普及 | +1.1% | 世界全体、プレミアムセグメントに注力 | 中期(2~4年) |

| 燃費向上のための軽量化トレンド | +0.8% | 北米およびEU、アジア太平洋地域への波及 | 長期(4年以上) |

| 水素ICEバルブタイミングの採用 | +0.3% | 日本、ドイツ、一部のアジア太平洋市場 | 長期(4年以上) |

| OTA対応アクチュエーターソフトウェアの収益化 | +0.2% | 北米およびEUのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

空燃比の精密制御を促進する排出規制の強化

2024年に制定された米国環境保護庁のフェーズ3大型車基準はNOx閾値を厳格化し、ディーゼルメーカーに対して高分解能空気圧バルブに依存するEGRおよびドージング戦略の精緻化を迫っています。[1]米国環境保護庁、「新型自動車からの大気汚染の規制:大型エンジンおよび車両基準」、epa.gov 同様のユーロ7草案もヨーロッパでの需要急増を引き起こしています。実地有効試験が実験室サイクルに取って代わり、アクチュエーターが実世界の振動や温度変動下でも精度を維持することを強いられています。デジタルフィードバックループを閉じる電気空気圧パッケージを持つサプライヤーは、入札において明確な優位性を享受しています。規制スケジュールが受注決定を加速させ、予測期間における収益の可視性を確保しています。

世界的な自動車生産台数の増加

小型車および大型車の生産台数増加は、組み立てられるすべての車両が複数のアクチュエーターポイントを持つため、すべての空気圧用途にわたる基礎需要を押し上げます。日本自動車工業会は、2025年のOEMスケジュールが燃費効率とコンプライアンスを確保するためにブレーキ、スロットル、EGR回路に空気圧ソリューションを引き続き組み込んでいることを確認しました。[2]日本自動車工業会、「自動車統計2024年」、jama.or.jp プラットフォームの共有化により、単一のアクチュエーターファミリーが兄弟モデル全体に搭載可能となり、サプライヤーの規模の経済が高まるため、生産量がさらに拡大します。西側メーカーは最終組立拠点を東南アジアに再配置しており、アクチュエーターメーカーがモジュールラインを同地域に設置することを促しています。したがって、生産の回復は、電動競合他社がコスト競争力を高める中でも、自動車用空気圧アクチュエーター市場の短期的な成長を確保します。

正確なアクチュエーションを要求するADASの普及

自動緊急ブレーキから渋滞アシストまで、より高度な運転支援機能には、電子制御ユニットのコマンドにミリ秒単位で応答できるアクチュエーターが必要です。ハイブリッド電気空気圧デバイスは、車両ネットワークからのデジタル設定値を実行しながら、空気圧のパワー密度を処理します。Standard Motor Productsは2025年に、最新の衝突回避アルゴリズムをサポートするために電子パーキングブレーキラインナップを拡充しました。[3]「スタンダード、電子パーキングブレーキアクチュエーターを追加」、Standard Motor Products、smpcorp.com この統合の必然性により、自動車用空気圧アクチュエーター市場は純粋な電動化によって脇に追いやられることなく、ソフトウェア定義車両という大きなテーマと連携し続けています。

燃費向上のための軽量化トレンド

OEMの燃費ロードマップは、アクチュエーターエンジニアに複合材ハウジングと薄肉金属プレス加工品の採用を促しています。自動車用複合材に関する独立した研究によると、鋼製ケーシングを炭素繊維強化プラスチックに置き換えることで、強度を犠牲にすることなくアクチュエーターの重量を35%削減できることが確認されています。軽量化されたHVACブレンドドアモジュールとシート調整機構は、型式認定試験において測定可能な燃費向上に直結します。この取り組みは機能統合も促進し、2つ以上の空気圧機能を単一のハウジングに統合することで、ハーネス長を短縮し、ライン設置を簡素化し、コスト削減と軽量化の目標を相互に強化します。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高い電動アクチュエーターへのシフト | -1.8% | 世界全体、プレミアムセグメントが先行 | 中期(2~4年) |

| 空気圧システムの複雑さと高いメンテナンスコスト | -0.9% | 世界全体、特にアフターマーケット | 短期(2年以内) |

| シール用高品質エラストマーの不足 | -0.6% | 世界的なサプライチェーンへの影響 | 短期(2年以内) |

| 空気圧R&Dを抑制するTier-1の脱炭素化 | -0.4% | EUおよび北米に注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い電動アクチュエーターへのシフト

電気機械システムは最大80%の効率でバッテリー電力を運動に変換し、空気駆動の対応品の20%という上限をはるかに上回ります。この差は電気自動車においてより顕著になり、節約されるすべてのワットが航続距離を延ばします。ラインビルダーもまた、より精密な経路精度のために溶接ロボットやマテリアルハンドリングアームを電動シリンダーに移行しています。しかし、空気圧は大型トラックのドラムブレーキなど最大力が必要なノードでは依然として支配的であり、圧縮空気はすでに車両プラットフォームに不可欠です。その結果、サプライヤーは圧力ベースの力を維持しながら低エネルギーの位置制御を組み込んだ混合技術アクチュエーターに向けてR&Dを集中させています。

空気圧システムの複雑さと高いメンテナンスコスト

圧縮空気アーキテクチャには乾燥機、リザーバー、漏れ防止カップリングが必要であり、これらすべてが部品表とサービス労働コストを増加させます。フリートオペレーターは、密封された電動代替品の60ヶ月以上と比較して、ブレーキチャンバーのシール交換間隔が18~24ヶ月であると報告しています。予知保全プログラムにおけるダウンタイム削減への期待は、空気圧をコスト面で不利な立場に置きます。アフターマーケットチャネルは最大のマージン影響を受けており、独立系ガレージはより広範な部品在庫と専門的なリークテスト機器を保有する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途タイプ別:ブレーキシステムが市場リーダーシップを牽引

ブレーキチャンバーおよびパーキングブレーキキャリパーユニットは、2025年の自動車用空気圧アクチュエーター市場において31.12%のシェアを占めました。これらはすべての乗用車および商用車バリアントに義務付けられており、基礎的な生産量を確保しています。電気機械式パーキングブレーキは高級セダンに浸透していますが、大型トラックのドラムブレーキは依然として低ユニットコストで高いクランプ力を発揮するエアチャンバーに依存しています。ターボチャージャーウェイストゲートアクチュエーターは最も成長が速いセグメントとして続き、ダウンサイジングされたガソリンエンジンが出力と排出目標を達成するために正確なブースト管理に依存しているため、6.43%のCAGRを記録しています。スロットルバルブ、HVACブレンドドア、EGRバタフライは、それぞれ規制または快適性の要件に支えられ、中一桁台の成長を維持しています。

空気圧式燃料噴射レールレギュレーターはブラジルで普及しているフレックス燃料レイアウトの一部で存続しており、ドアロックプランジャーはコスト重視のハッチバックで一般的なままです。全体的に、サプライヤーはアクチュエーター本体に組み込まれたスマート圧力センサーを試験し、車両制御ネットワークに健全性データを提供しています。これらの機能強化により、直接電動モータードライブが競争上の差を縮める中でも、空気圧駆動デバイスの関連性が延長されます。全体として、用途ミックスは自動車用空気圧アクチュエーター市場が数百億ドルの収益を維持する理由を強調しています:すべての車両が搭載しなければならない必須の安全、排出、快適機能にまたがっているためです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用セグメントが成長を加速

乗用車は世界の工場全体での生産台数の多さを反映し、2025年の収益の56.05%を生み出しました。しかし、大型商用車は5.63%のCAGRで自動車用空気圧アクチュエーター市場規模の拡大をリードすると予測されています。フリートオペレーターは激しい使用サイクル下でのエアブレーキおよびエアサスペンション回路の耐久性を重視しており、より厳格なCO₂割当量は全面的な技術転換よりも最適化されたコンプレッサー管理を促しています。小型商用バンはeコマースの小包需要を追跡し、都市物流の成長を背景に堅調なCAGRを達成しています。建設・鉱山機械は主に高温排気フラップコントローラーと堅牢なステアリングスタビライザーに使用されています。

二輪車は一部のアジア経済圏に集中したマイクロセグメントにとどまっていますが、スクーターOEMは自動クラッチ作動のための低圧エアサーボを試験しています。この多様性は二極化を浮き彫りにしています:郊外の乗用車はNVH上の利点のためにコンパクトな電動ドライブに傾いている一方、高積載量車両は力密度と実証された保守性のために空気圧を維持しています。この乖離は、マイクロから大型定格まで認定プロトコルを書き直すことなくスケールするモジュラーファミリーを生産することを強いられているTier-1サプライヤーの将来のプラットフォーム戦略を形成しています。

アクチュエーター機構別:電気空気圧ハイブリッドがイノベーションをリード

シングルダイアフラム設計は最小限の部品点数で信頼性の高い直線ストロークを提供するため、2025年の生産量の42.78%を依然として占めています。しかし、電気空気圧ハイブリッドは6.08%のCAGRで成長テーブルのトップに立っています。これらのユニットでは、小型ブラシレスモーターがパイロットバルブを操作し、ダイアフラムが出力ロッドの力を増幅しながら、デジタルコマンドに比例して圧力を調整します。このアーキテクチャは、空気圧の長ストローク力と電子機器のクローズドループ精度を両立させます。真空ブースト方式はガソリンプラットフォームで存続していますが、ターボチャージャー付きまたはバッテリー電動パワートレインへのシフトにより、マニホールド真空の利用可能性が縮小し、電動コンプレッサーの段階的な採用が促進されています。

サーボ空気圧およびラックアンドピニオン形式は、揮発性粉塵雲の周囲での防爆動作が必須となるオフハイウェイステアリングおよびローダーバケット関節に対応しています。ロータリーベーン型は、プレミアムHVACモジュールのベントドアスイングなどのニッチなキャビン快適タスクを担っています。機構の豊富さは、単一の技術が普遍性を主張できないことを意味し、その多様性が自動車用空気圧アクチュエーター市場を突然の陳腐化から守っています。少なくとも今後10年間に予測される混合パワートレインフリートにおいては。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM統合の複雑さが支配的地位を維持

ブレーキおよび排出部品はライン側納入前に厳格な型式認定試験をクリアしなければならないため、純正装備契約が2025年の世界売上高の72.45%を支配しました。自動車メーカーは7年以上に及ぶプラットフォームライフサイクルに結びついた長期供給契約を好み、ベンダーに対して予測可能な発注スケジュールを維持しています。アフターマーケットは5.05%のCAGRで成長しており、11年を超える世界の車両フリート平均車齢に支えられていますが、電動交換キットがメンテナンスフリーの走行距離を約束する構造的な逆風に直面しています。独立系ディストリビューターはエアシステム診断のサービス提供のためのトレーニングに投資していますが、圧縮空気漏れ修理は依然として労働集約的です。

ほとんどの空気圧モジュールの機能安全分類を考えると、OEMの牽引力が薄れる可能性は低いです。電動代替品が登場した場合でも、自動車メーカーは技術リスクをヘッジするためにデュアルソーシングを行うことが多く、既存のエアユニットのライフサイクル需要を延長します。したがって、サプライヤーはTier-0.5エンジニアリングプログラムを強化し、冬季テストキャンペーンとサイバーセキュリティ監査を共同設計して、将来のモデル発売の部品表における地位を維持しています。

地域分析

アジア太平洋地域は2025年の世界収益の45.08%を生み出し、中国のマルチブランド乗用車生産と日本の高精度バルブ技術力に支えられています。ベトナム、タイ、インドのサプライベースが付加価値の高い領域に進出し、グローバルブランドにとって地域内調達が魅力的になるにつれ、同地域は6.84%のCAGRを記録すると予測されています。韓国の電気空気圧R&Dセンターは、同国の先進半導体エコシステムを活用してアクチュエーターPCBに圧力MEMSセンサーを統合し、競争優位性を高めています。電気自動車の普及にもかかわらず、コスト最適化されたサブコンパクトセグメントは依然として空気圧駆動のHVACおよびターボウェイストゲートユニットを搭載しており、サプライヤーの生産量を確保しています。

中東・アフリカは7.42%という堅調なCAGRで最も成長が速いクラスターとして際立っています。サウジアラビアのビジョン2030産業政策はCKD組立ラインを誘致しており、建設ブームを支える商用トラック向けに地域化されたアクチュエーターコンテンツを必要としています。UAEはフリーゾーン物流を活用してアフリカ市場深部へのスペアパーツキットの再輸出を行っています。トルコのEUとの関税同盟アクセスはコンポーネント輸出を促進し、空気圧サプライヤーにイズミルとブルサの施設拡張を迫っています。これらのダイナミクスは調達を大陸横断輸送から近市場生産へと再方向付けし、リードタイムを短縮し輸送排出量を削減しています。

南米では、同地域に固有のフレックス燃料エンジンアーキテクチャが、エタノールブレンドが毎日燃焼化学量論を変化させるため、EGRおよび燃料レールアクチュエーターの需要を刺激しています。現地調達規制により、多国籍サプライヤーはシールスタックを輸入するのではなく、ミナスジェライス州にエラストマー硬化プレスを設置することを余儀なくされています。アルゼンチンの大型トラック組立は通貨安定化措置後に回復し、大容量ブレーキチャンバーの需要を押し上げています。通貨変動と政治リスクが見通しを抑制していますが、既存ベースの慣性が南半球における自動車用空気圧アクチュエーター市場の回復力を維持しています。

規制環境

排出ガスおよび安全基準への適合は、特にブレーキおよびエンジンの空気管理機能において、空圧アクチュエーション部品にとって重要な規制上の基軸であり続けている。欧州連合では、Euro 7(規則(EU) 2024/1257)が型式認証の枠組みの下で要件を厳格化しており、認証当局は2026年11月29日以降、更新された要件を満たさない新型車両の型式認証を拒否することになる。これにより、EGRおよび関連する制御ループに使用されるアクチュエータの耐久性および実使用性能の基準が上がる。

ブレーキシステム要件は、UN/ECEブレーキ規則に整合した規則(EU) 2016/194などのEU採用規則を含む、UNECEの枠組みによっても引き続き形成されている。その結果、ブレーキチャンバーおよび関連する空圧ハードウェアに対する検証・文書化の負担が持続している。貿易政策に関しては、米国が輸入自動車部品の特定品目に対して25%の従価関税を課すセクション232措置を維持しており、産業安全保障局(BIS)が管理する定期的な適用対象品目の追加手続きが行われている。2026年3月、BISは2026年4月の追加受付を開始し、輸入アクチュエータ部品品のサプライチェーンコスト管理および現地化戦略の必要性を一層強めた。

バリューチェーン分析

バリューチェーンは、上流の金属・ポリマーから精密部品製造、Tier-1統合へと至る。主要な投入材には、ハウジング用のアルミニウム、ピストンおよびシャフト用の特殊鋼、シールおよびダイアフラム用の高品位エラストマーが含まれ、続いてシリンダー、バルブ、ブレーキチャンバーモジュールの機械加工、成形、表面処理、組み立てが行われる。電気空圧ハイブリッドが空圧アーキテクチャ内で比重を高めるにつれ、圧力センサー、制御基板、コネクタなどの電子部品コンテンツが増加し、アクチュエータメーカーに帰属する付加価値の割合が高まっている。この変化により、サプライヤーは機械加工能力に加え、メカトロニクスと検証能力を組み合わせた方向へ押し進められている。

中流の生産は既存の自動車製造拠点に集中しており、高精度な空圧部品の生産能力はドイツ、日本、中国に特に集積している。その後、IATF 16949品質要件および自動車PPAP手順のもとでOEMに完成モジュールを供給するTier-1システムインテグレーターへと移行する。下流の物流は、2025年時点で最大の販売チャネルであるOEMプログラム向けのOEM組立工場へのJIT/JIS配送に依存している。アフターマーケットは、リーク試験やシール交換のための流通網とサービスチャネルの診断に依存しており、部品の入手性と標準化されたサービス性が実質的な差別化要因となっている。

競合環境

サプライヤーの競争環境は中程度の集中度を示しています。Continental、Bosch、Densoは数十年にわたるブレーキおよびパワートレインポートフォリオと、OEMプログラム管理レベルでの緊密な統合を活用しています。確立された検証ラボと地理的フットプリントにより、自動車メーカーが地域調達条項を追加した際に迅速に対応できます。Continentalの2024年の再編では、アクチュエーターおよびモーションコントロール活動が専用部門に配置され、不安定な需要下での意思決定の加速が設計されました。Boschは高量産機械加工と社内エラストマーコンパウンディングを中心に競争上の堀を築き、シール不足のショックを緩和しています。

サプライヤーが規模とクロスポートフォリオのシナジーを追求する中、統合が続いています。2024年10月に完了したSchaeffler-Vitescoの合併は、ドライブトレイン電子機器と機械的アクチュエーションの深みを組み合わせることで、6億ユーロのシナジーロードマップを創出しました。中堅企業はニッチな強みに注力しており、HEINZMANNはディーゼル商用エンジン向けに750℃で動作する耐熱EGRバルブを専門とし、小規模なドイツおよび日本のメーカーはオートバイABS向けのミニチュアサーボ空気圧を製造しています。産業用自動化分野からの新規参入者は電動シリンダーの知見を車両に移植しようとしており、技術の相互受粉を引き起こしています。

材料革新が次の競争の場を形成しています。フッ素リッチエラストマー化学に投資するサプライヤーは優れたオゾンおよびバイオ燃料耐性を確保しており、Eフューエルブレンドが普及するにつれて差別化要因となります。アルミニウムスキンとポリマーコアを組み合わせた軽量金属マトリックスコンポーネントはユニット質量を二桁削減し、OEMの燃費規制に合致しています。したがって、市場シェアは既存の空気圧アーキテクチャに電子機器、ソフトウェア、先進材料をいかに迅速に統合できるかにかかっています。進化できない企業は、5年間の見通しにわたって機動力のある電動化スペシャリストにプログラムを譲渡するリスクがあります。

自動車用空気圧アクチュエーター産業リーダー

Denso Corporation

Robert Bosch GmbH

Continental AG

Emerson

Hitachi Astemo Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

商用車向けに、部品数を減らしつつ制御性と診断機能を向上させる、スマートで電子制御式の空圧モジュールを中心とするホワイトスペースが生まれつつある。ZF Commercial Vehicle Solutionsは2025年6月、第5世代のOptiRide ECASをHyundai Motor Companyのバス向けに量産化することでこの方向性を示した。この設計は、ソレノイドバルブと圧力センサーを単一のスマート空圧アクチュエータに統合し、より緊密な統合とOEM顧客向けのプラットフォーム設置の簡素化を支えている。

商用車における電動化と自動化もまた、電動代替品と並んで空圧技術の意義を保つ新たな空気生成・安全アーキテクチャへの需要を促している。2026年6月、Bosch、Brakes India Private Limited、Wheels India Limitedは、空気圧縮、空気処理、エアサスペンション、エア駐車ブレーキを対象とする電子制御・ソフトウェア駆動型モジュールの設計・製造を行う50:50の合弁事業を発表し、2026年末までに事業を開始する計画である。別途、Knorr-Bremseは、IAA Transportation 2026において高電圧アーキテクチャ向けの無油式コンプレッサー技術を発表し、レベル4自動運転商用車向けの冗長ブレーキシステムへの道筋を示し、自動化トラック輸送におけるより高い機能安全性および冗長性要件に空圧サブシステムを整合させた。

最近の業界動向

- 2026年6月:Bosch、Brakes India Private Limited、Wheels India Limitedは、空気圧縮、空気処理、エアサスペンション、エア駐車ブレーキにわたる電子制御・ソフトウェア駆動型モジュールを設計・製造・販売するための50:50の合弁事業を発表した。事業は2026年末までに開始される予定であり、空圧アクチュエーション比重の高い商用車プラットフォームで使用される統合エアシステムモジュールの現地生産能力を強化する。

- 2025年6月:ZF Commercial Vehicle Solutionsは、Hyundai Motor Companyのバス向けに第5世代の電子制御エアサスペンション(ECAS)システムであるOptiRideの量産を開始した。この設計は、ソレノイドバルブと圧力センサーを単一のスマート空圧アクチュエータに統合し、部品数を削減し、OEM顧客向けの車両統合を簡素化する。

- 2024年6月:Kongsberg Automotiveは、ドッグクラッチアクチュエータの供給に関して、推定生涯収益で5,500万ユーロ超に相当する契約を獲得し、2025年に中国・無錫工場で生産を開始する。この受注は、アジアにおける大量生産アクチュエータ製造能力への継続的なOEM需要を示し、規模の経済性とプラットフォームレベルでの調達戦略を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、車両に使用される空圧アクチュエータから得られる収益を対象とし、圧縮空気(または真空補助式空圧)が直線運動または回転運動を生み出し、車両内で機械的機能を果たすものを指す。

対象範囲の除外:電動式のみおよび油圧式アクチュエータ、並びにアクチュエータユニットとして販売されない補修キットおよび単体バルブは除外する。

セグメンテーション概要

- 用途タイプ別

- スロットルアクチュエーター

- 燃料噴射アクチュエーター

- ブレーキアクチュエーター

- 排気ガス再循環アクチュエーター

- ターボチャージャーウェイストゲートアクチュエーター

- HVACアクチュエーター

- ドアロックアクチュエーター

- その他

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- オフハイウェイ車両

- 二輪車

- アクチュエーター機構別

- シングルダイアフラム式空気圧

- 真空ブースト式空気圧

- 電気空気圧(EP)

- サーボ空気圧

- ラックアンドピニオン

- ロータリーベーン

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- エジプト

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、地域および車両カテゴリー別の数量、価格動向、需要の所在に関する最初のガードレールを構築するために用いられた。通常、公開されている車両生産・登録データから出発し、それをパワートレイン、シャシー、ボディ機能における空圧アクチュエーションの使用状況に結び付けている。

参照した情報源には、国の運輸・車両登録機関、税関・貿易統計ポータル、自動車業界団体の刊行物、排出ガスおよび安全要件に影響する規格・規制発表、技術採用の兆候を示す査読済み工学論文誌などの公的統計・文書が含まれる。また、収益構成の手がかりを得るために企業開示資料や投資家向け説明資料を確認し、プログラムの立ち上げやプラットフォーム変更については信頼できる報道機関や業界団体のウェブサイトを参照する。ギャップを埋めるために、企業財務やニュースインテリジェンスの有料サブスクリプション、特許データベース、および入手可能な場合には出荷レベルの貿易記録を選択的に利用する。ここに挙げた文献調査の情報源は例示であり、データ収集、検証、確認のために他の多数の公開情報源も確認した。

一次インタビューおよび調査

一次情報は、アクチュエータサプライヤー、システムインテグレーター、車両プラットフォーム関係者、およびアフターマーケットチャネル参加者との専門家インタビューおよび構造化調査を通じて収集された。これらの対話を通じて、装着前提(空圧が使用されている場所、および代替が進んでいる場所)を確認し、平均販売価格の変動を検証し、APAC、EMEA、南北アメリカ間の地域別進捗を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):12% | APAC:46% |

| ミドルティア:54% | 機能/部門責任者:42% | EMEA:32% |

| 小規模プレイヤー:16% | マネージャー:46% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、車両生産およびパーク(保有台数)指標を、車両タイプ別および主要用途別の空圧アクチュエータ装着率を用いて需要プールに変換するトップダウン方式から始まる。これに混合価格を乗じることで、地域および世界全体の合計値を導き出す。最初の合計値が形成された後、空圧ライン向けサプライヤー収益の集計、チャネル調査によるサンプル価格帯、用途レベルの数量推定など、選択的なボトムアップ確認によって裏付けを行い、過大または過小な計上を調整する。

モデルを実際の市場動向に結び付けるため、毎年説明・更新可能な限定的な入力項目を追跡している。これには、地域・カテゴリー別の車両生産、特定機能における空圧対電気機械式アクチュエーションを採用するプラットフォームの割合、車両当たりのアクチュエータ搭載量に影響する排出ガスおよび安全規則の変更、OEMとアフターマーケットの比率、および一般的な機構(単一ダイアフラム式、電気空圧式バリアントなど)の観測された価格動向が含まれる。小規模地域やニッチな車両クラスでボトムアップの信号が欠落している場合は、類似市場から検証済みの代理比率を適用してギャップを処理し、その後、貿易・生産の信号に対して合計値を再確認する。

予測は、生産見通し、地域別プラットフォーム構成、代替サイクルなど、時間を通じて安定した関係を示す需要要因について、単純な多変量回帰の見方に支えられたシナリオ分析を用いて構築される。最終的な前提条件は、特に代替リスクや規制主導の変化が予想より速く採用曲線を変える可能性がある場合、一次情報の専門家による再確認を経てから確定される。

データ検証と更新サイクル

検証は段階的に行われ、最終数値が単一のデータ系列に依存しないようにしている。生産主導の需要プール、用途レベルの妥当性確認、価格推移の論理にわたって市場合計値を三角測量し、その結果をOEMプログラムの活動や貿易フローといった独立した信号と比較する。

ある地域が車両生産量から予想されるよりも速く成長しているなど、外れ値が見つかった場合は、前提条件を再検討し、実際の構成変化が起きているかどうかを確認するために関連する専門家に再度連絡する。承認前には、単位の誤り、二重計上、通貨タイミングの不一致を確認するため、別のアナリストがモデルを見直す。レポートは毎年更新され、重要な出来事が発生した場合は中間更新が行われ、納品前の最終確認を経てクライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの自動車用空圧アクチュエータ市場規模と他の公表推定値との比較

自動車用空圧アクチュエータの公表市場価値は、同じ見出しラベルを使用していても、出典によって異なって見えることがある。この差異は通常、各調査が市場に含めるものをどのように決めているか、どの年度・価格基準を使用しているか、そして将来の採用や代替をどの程度積極的に想定しているかによって生じる。

公表されている数値の中には、アクチュエータ周辺の関連ハードウェアや空気処理コンテンツを含めているものがあり、これが数値を急速に押し上げる場合がある。Mordor Intelligenceでは、OEMおよびアフターマーケット全体でアクチュエータ単体の収益のみを計上し、電動式のみまたは油圧式アクチュエータ、補修キット、単体バルブは除外しているため、この数値は再現可能な装着・価格モデルに結び付けられたままとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 53.17 B (2025) | |

| 業界誌A | USD 53.17 B (2025) | 公表されている数値は年度については一致しているが、対象範囲の記述はより広範であり、除外事項を明確にせずに追加の用途カテゴリーを列挙しているため、読者は関連する空圧ハードウェアが含まれていると誤解する可能性がある。 |

| 地域コンサルティング会社B | USD 69.49 B (2030) | この数値は将来年度の予測値であり、より高いCAGR経路とより短い予測期間を反映しており、想定される価格上昇や、追加された車両クラスおよび用途における採用の加速の前提によって差異が生じる可能性がある。 |

表全体を見ると、差異の大部分は算術的な誤りではなく、対象範囲の選択とタイミングの選択によって説明される。モデルを車両生産量、用途装着率、実用的な価格確認に結び付け続けることで、得られる数値系列は透明性を保ち、プラットフォーム構成や規制が変化した際にも更新しやすい状態を維持している。

レポートで回答される主要な質問

自動車用空気圧アクチュエーター市場の現在の価値はいくらですか?

市場は2026年に559億2,000万米ドルであり、2031年までに719億6,000万米ドルに達すると予測されています。

どの用途セグメントが市場をリードしていますか?

ブレーキアクチュエーターが2025年の市場シェア31.12%で最大のシェアを占めており、必須の安全機能としての役割を反映しています。

大型商用車が乗用車よりも速い成長を示す理由は何ですか?

フリートオペレーターは耐久性と高いクランプ力を重視しており、電動アクチュエーションの採用が増加している乗用車セグメントの低成長と比較して、大型トラックは5.63%のCAGRを記録しています。

このランドスケープにおけるアジア太平洋地域の重要性はどの程度ですか?

アジア太平洋地域は世界収益の45.08%を占めており、密度の高い組立能力と統合されたサプライチェーンに支えられ、6.84%のCAGRで成長すると予測されています。

将来の製品設計を定義する技術トレンドは何ですか?

電気空気圧ハイブリッドが主要なイノベーションの方向性を形成しており、ADASおよび排出制御要件を満たすために空気圧パワーと電子精度を組み合わせています。

最大の制約要因は何ですか?

高効率電動アクチュエーターへのシフトは、プレミアムセグメント全体のエネルギー節約の必要性により、予測CAGRから1.8パーセントポイントを差し引いています。

最終更新日: