Marktgröße und Marktanteil für automotive pneumatische Aktuatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

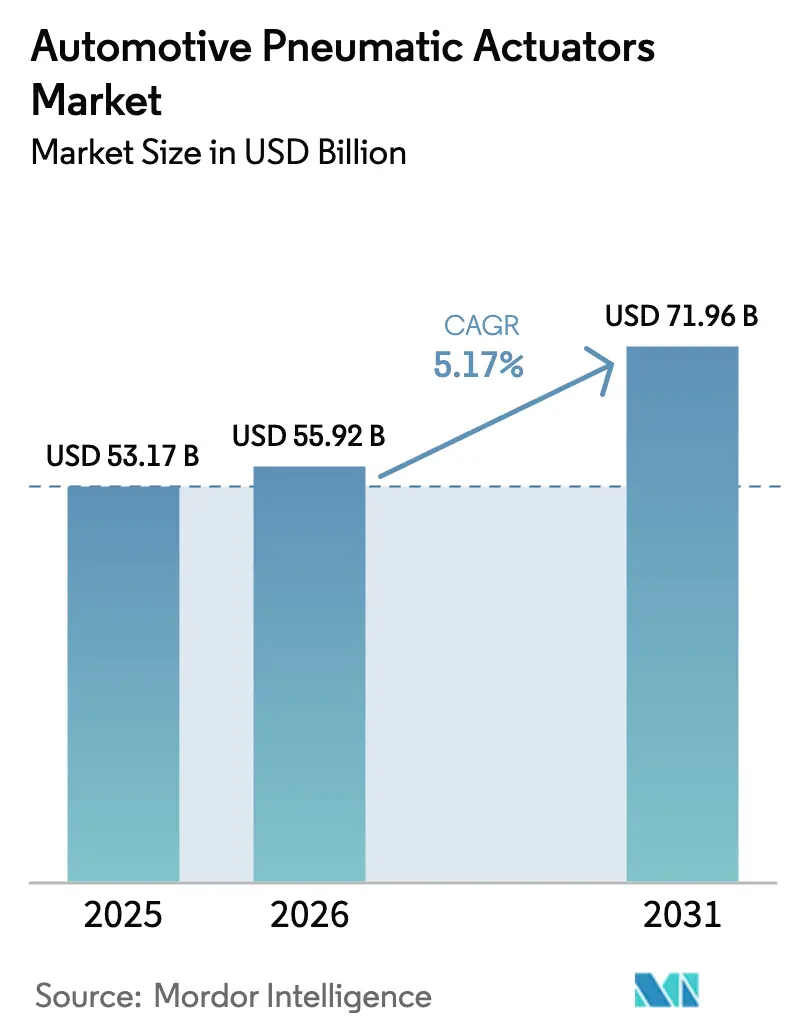

| Marktgröße (2026) | 55.92 Milliarden US-Dollar |

| Marktgröße (2031) | 71.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

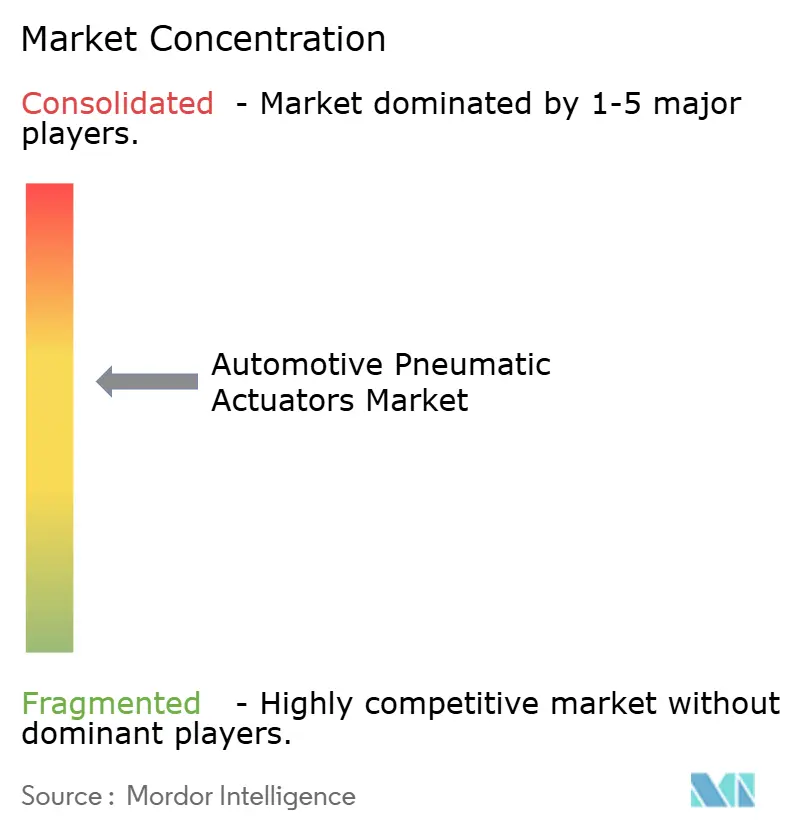

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive pneumatische Aktuatoren von Mordor Intelligence

Die Marktgröße für automotive pneumatische Aktuatoren wurde im Jahr 2025 auf USD 53,17 Milliarden geschätzt und soll von USD 55,92 Milliarden im Jahr 2026 auf USD 71,96 Milliarden bis 2031 wachsen, bei einem CAGR von 5,17 % während des Prognosezeitraums (2026–2031). Trotz des Wettbewerbs durch energieeffiziente elektrische Aktuatoren verlassen sich Fahrzeughersteller weiterhin auf pneumatische Geräte für Sicherheits-, Antriebsstrang- und Fahrwerksfunktionen. Strengere Emissionsvorschriften und die zunehmende Einführung von ADAS treiben die Nachfrage an, wobei Asien-Pazifik aufgrund starker Lieferketten führend ist. Gleichzeitig verzeichnen der Nahe Osten und Afrika sowie Südamerika ein rasantes Wachstum durch den Ausbau lokaler Montageprogramme.

Wichtigste Erkenntnisse des Berichts

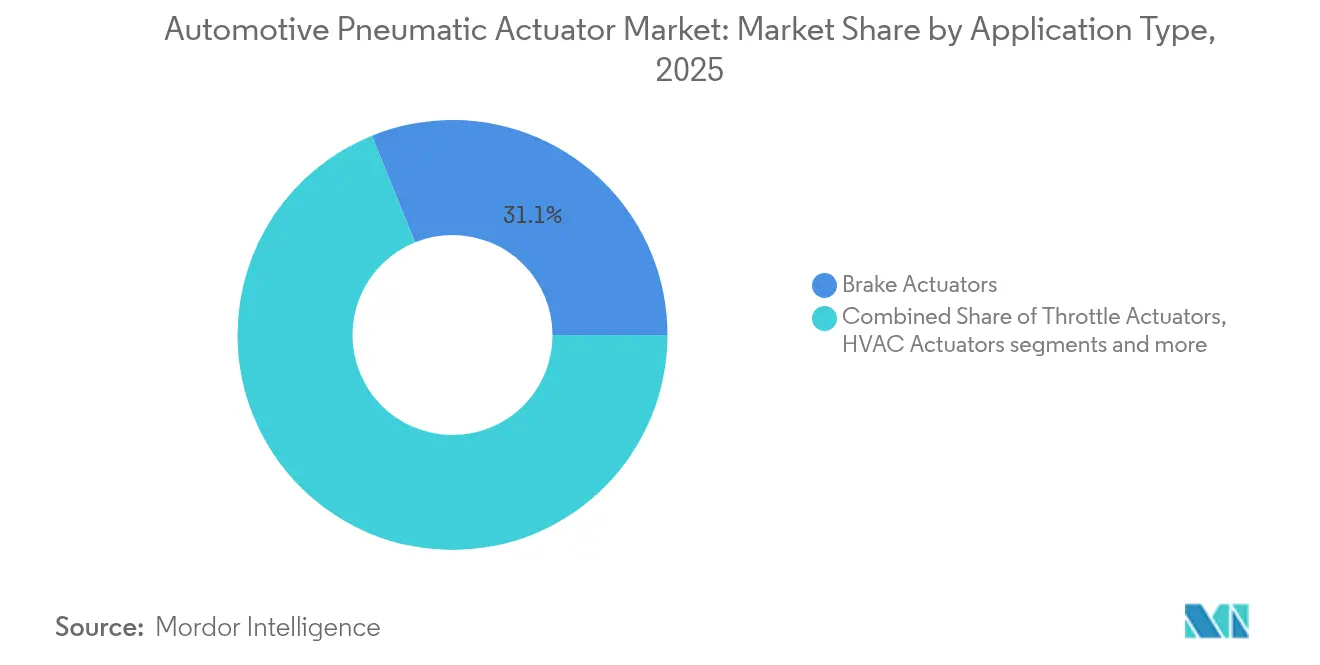

- Nach Anwendungstyp führten Bremsaktuatoren mit einem Marktanteil von 31,12 % am Markt für automotive pneumatische Aktuatoren im Jahr 2025, während Turbolader-Wastegate-Aktuatoren bis 2031 voraussichtlich mit einem CAGR von 6,43 % wachsen werden.

- Nach Fahrzeugtyp entfielen 56,05 % der Marktgröße für automotive pneumatische Aktuatoren im Jahr 2025 auf Personenkraftwagen, wobei schwere Nutzfahrzeuge den schnellsten CAGR von 5,63 % bis 2031 verzeichnen sollen.

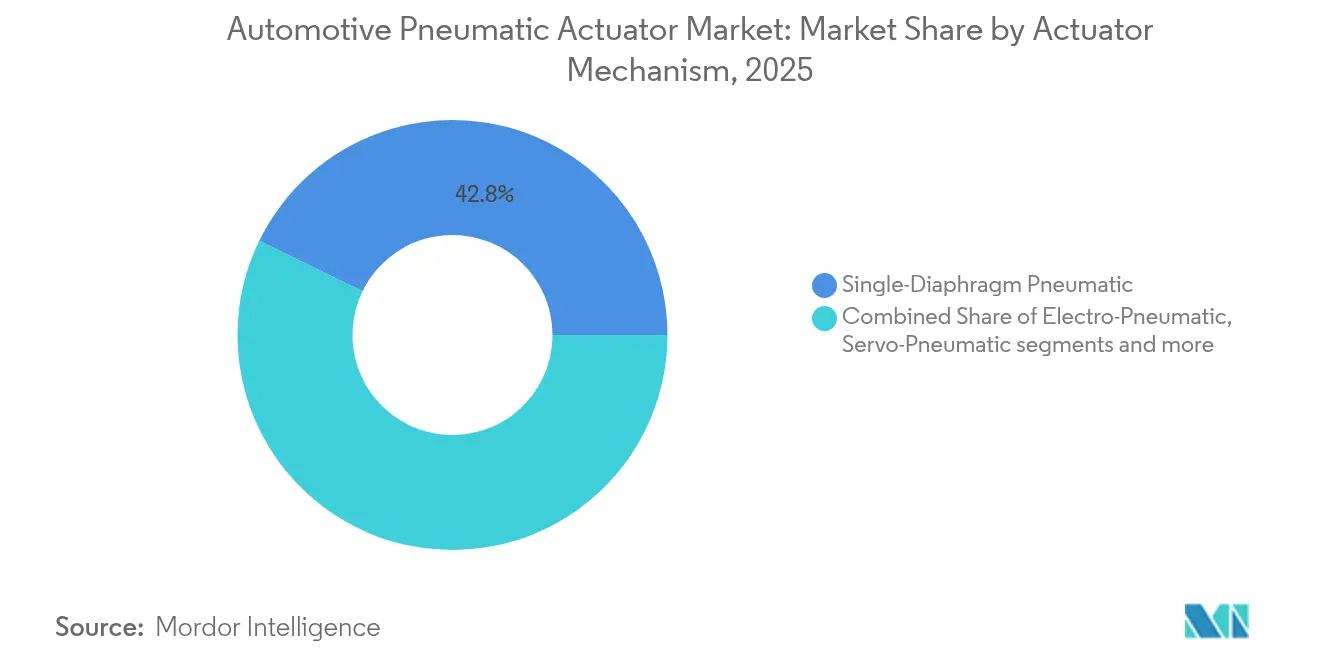

- Nach Aktuatormechanismus hielten Einmembran-Designs im Jahr 2025 einen Marktanteil von 42,78 % am Markt für automotive pneumatische Aktuatoren, während elektro-pneumatische Hybride bis 2031 einen CAGR von 6,08 % erzielen sollen.

- Nach Vertriebskanal dominierten OEM-Programme die Distribution mit einem Umsatzanteil von 72,45 % am Markt für automotive pneumatische Aktuatoren im Jahr 2025, während der Aftermarket bis 2031 voraussichtlich mit einem CAGR von 5,05 % wachsen wird.

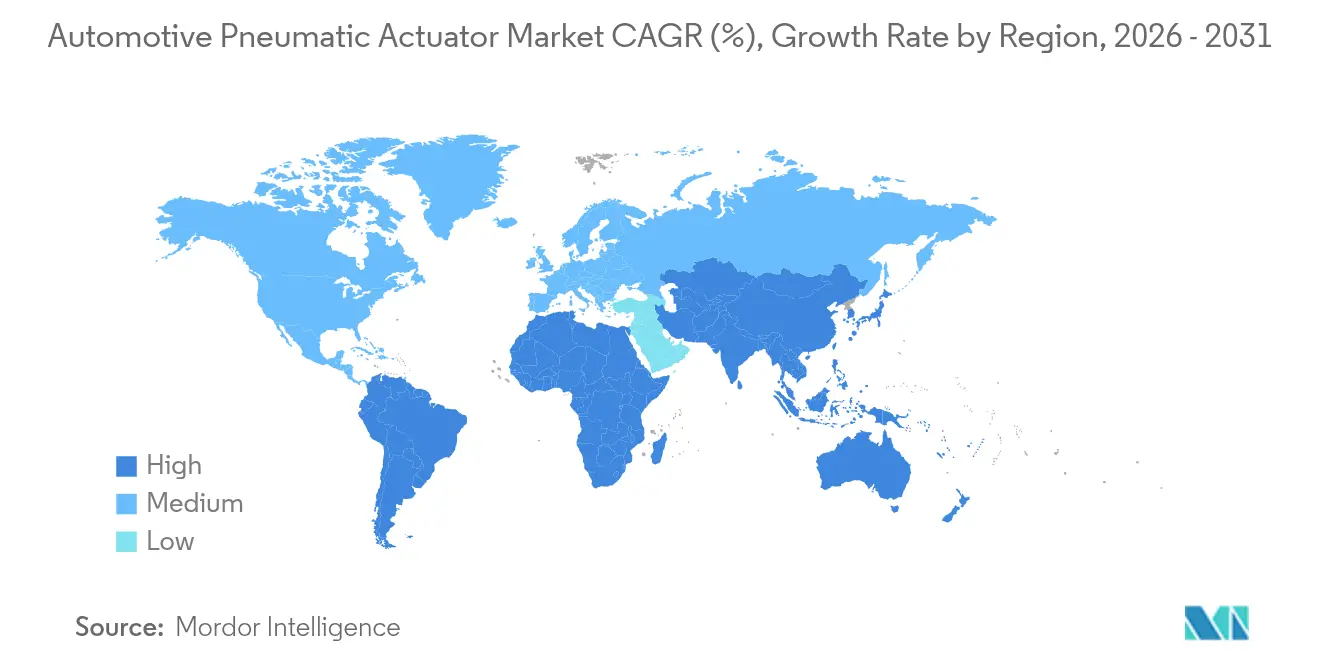

- Nach Region erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 45,08 % am Markt für automotive pneumatische Aktuatoren, während der Nahe Osten und Afrika bis 2031 mit einem CAGR von 7,42 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automotive pneumatische Aktuatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Emissionsnormen treiben präzise Luft-Kraftstoff-Regelung voran | +1.5% | Global, EU und Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| Steigende globale Fahrzeugproduktion | +1.2% | Global, mit Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ADAS-Verbreitung erfordert präzise Aktuierung | +1.1% | Global, mit Fokus auf Premiumsegment | Mittelfristig (2–4 Jahre) |

| Leichtbautrend für Kraftstoffeffizienz | +0.8% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Wasserstoff-Verbrennungsmotor-Ventilsteuerung | +0.3% | Japan, Deutschland, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| OTA-fähige Aktuator-Software-Monetarisierung | +0.2% | Nordamerika und EU-Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissionsnormen treiben präzise Luft-Kraftstoff-Regelung voran

Die Phase-3-Normen der US-amerikanischen Umweltschutzbehörde für schwere Nutzfahrzeuge, die 2024 in Kraft getreten sind, verschärfen die NOx-Grenzwerte und zwingen Dieselhersteller, EGR- und Dosierstrategien zu verfeinern, die auf hochauflösende pneumatische Ventile angewiesen sind.[1]Umweltschutzbehörde der Vereinigten Staaten, "Kontrolle der Luftverschmutzung durch neue Kraftfahrzeuge: Normen für Motoren und Fahrzeuge im Schwerlastbereich," epa.gov Ähnliche Euro-7-Entwürfe lösen Nachfragespitzen in Europa aus. Feldvalidierte Tests ersetzen Laborzyklen und zwingen Aktuatoren, Präzision unter realen Vibrations- und Temperaturschwankungen aufrechtzuerhalten. Lieferanten mit elektro-pneumatischen Paketen, die den digitalen Rückkopplungskreis schließen, genießen deutliche Angebotsvorteile. Der regulatorische Zeitplan beschleunigt Vergabeentscheidungen und sichert die Umsatzsichtbarkeit für den Prognosezeitraum.

Steigende globale Fahrzeugproduktion

Steigende Stückzahlen bei leichten und schweren Nutzfahrzeugen erhöhen die Basisnachfrage in allen pneumatischen Anwendungen, da jede montierte Einheit mehrere Aktuatorpunkte aufweist. Der Japanische Automobilherstellerverband bestätigte, dass OEM-Zeitpläne für 2025 weiterhin pneumatische Lösungen in Brems-, Drossel- und EGR-Kreisläufen einbetten, um Kraftstoffeffizienz und Konformität zu gewährleisten.[2]Japanischer Automobilherstellerverband, "Kraftfahrzeugstatistik 2024," jama.or.jp Die Plattformteilung verstärkt die Volumina zusätzlich, da eine einzige Aktuatorfamilie nun in verwandten Modellen eingesetzt werden kann, was die Skaleneffekte für Lieferanten erhöht. Westliche Hersteller verlagern ihre Endmontagestandorte nach Südostasien, was Aktuatorenhersteller dazu veranlasst, Modullinien vor Ort anzusiedeln. Der Produktionsaufschwung sichert daher kurzfristiges Wachstum im Markt für automotive pneumatische Aktuatoren, auch wenn elektrische Konkurrenten ihre Kostenposition schärfen.

ADAS-Verbreitung erfordert präzise Aktuierung

Höherstufige Fahrerassistenzfunktionen – von der automatischen Notbremsung bis zur Stauassistenz – benötigen Aktuatoren, die in der Lage sind, auf Befehle der elektronischen Steuereinheit in Millisekunden zu reagieren. Hybride elektro-pneumatische Geräte nutzen die Leistungsdichte des Luftdrucks und führen gleichzeitig digitale Sollwerte aus dem Fahrzeugnetzwerk aus. Standard Motor Products erweiterte 2025 sein Programm für elektronische Feststellbremsen, um die neuesten Kollisionsvermeidungsalgorithmen zu unterstützen.[3]"Standard ergänzt elektronische Feststellbremsaktuatoren," Standard Motor Products, smpcorp.com Dieser Integrationsimperativ hält den Markt für automotive pneumatische Aktuatoren im Einklang mit übergreifenden Themen des softwaredefinierten Fahrzeugs, anstatt durch rein elektrische Systeme verdrängt zu werden.

Leichtbautrend für Kraftstoffeffizienz

OEM-Kraftstoffeffizienz-Roadmaps drängen Aktuatoringenieure zu Verbundgehäusen und dünnwandigen Metallstanzteilen. Unabhängige Forschungen zu Verbundwerkstoffen im Automobilbereich bestätigen, dass der Ersatz von Stahlgehäusen durch kohlefaserverstärkte Kunststoffe das Aktuatorgewicht um 35 % reduzieren kann, ohne die Festigkeit zu beeinträchtigen. Leichtere HVAC-Mischklappen-Module und Sitzverstellmechanismen führen direkt zu messbaren Verbrauchsgewinnen bei Homologationstests. Die Initiative fördert auch die Funktionsintegration – die Zusammenführung von zwei oder mehr pneumatischen Funktionen in einem einzigen Gehäuse –, was die Kabelbaumlänge verkürzt und die Linienmontage vereinfacht, sodass Kosten- und Gewichtsreduzierungsziele sich gegenseitig verstärken.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu energieeffizienten elektrischen Aktuatoren | -1.8% | Global, angeführt von Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Komplexität und hohe Wartungskosten der Pneumatik | -0.9% | Global, insbesondere Aftermarket | Kurzfristig (≤ 2 Jahre) |

| Mangel an hochwertigen Elastomeren für Dichtungen | -0.6% | Globale Lieferkettenauswirkung | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierung der Tier-1-Lieferanten hemmt pneumatische Forschung und Entwicklung | -0.4% | Schwerpunkt EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu energieeffizienten elektrischen Aktuatoren

Elektromechanische Systeme wandeln Batterieenergie mit einem Wirkungsgrad von bis zu 80 % in Bewegung um und übertreffen damit die 20-%-Obergrenze luftbetriebener Gegenstücke bei weitem. Das Delta ist bei Elektrofahrzeugen noch ausgeprägter, wo jedes eingesparte Watt die Reichweite verlängert. Linienbauer migrieren ihre Schweißroboter und Materialhandhabungsarme ebenfalls auf elektrische Zylinder für höhere Bahngenauigkeit. Dennoch dominiert die Pneumatik weiterhin die Knoten mit der höchsten Kraftanforderung, wie z. B. schwere Lkw-Trommelbremsen, bei denen Druckluft bereits integraler Bestandteil der Fahrzeugplattform ist. Folglich lenken Lieferanten ihre Forschung und Entwicklung auf Mischtechnologie-Aktuatoren, die druckbasierte Kraft erhalten und gleichzeitig energiearme Positionsregelung integrieren.

Komplexität und hohe Wartungskosten der Pneumatik

Druckluftarchitekturen benötigen Trockner, Behälter und leckagefreie Kupplungen, die alle zur Stückliste und zum Serviceaufwand beitragen. Flottenoperatoren berichten von Dichtungsaustauschintervallen von 18–24 Monaten bei Bremskammern, verglichen mit mehr als 60 Monaten bei abgedichteten elektrischen Alternativen. Reduzierte Ausfallzeiterwartungen im Rahmen von Predictive-Maintenance-Programmen stellen die Pneumatik kostenmäßig in einen Nachteil. Der Aftermarket-Kanal trägt die größten Margenauswirkungen, da unabhängige Werkstätten ein breiteres Teilelager und spezialisierte Leckageprüfgeräte vorhalten müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungstyp: Bremssysteme treiben die Marktführerschaft voran

Bremskammern und Feststellbremssatteleinheiten hielten im Jahr 2025 einen Anteil von 31,12 % am Markt für automotive pneumatische Aktuatoren. Ihre Präsenz ist in jedem Personen- und Nutzfahrzeugtyp vorgeschrieben und sichert das Basisvolumen. Elektromechanische Feststellbremsen dringen in Luxuslimousinen vor, aber schwere Lkw-Trommelbremsen verlassen sich weiterhin auf Luftkammern, die hohe Klemmkraft bei niedrigen Stückkosten liefern. Turbolader-Wastegate-Aktuatoren folgen als schnellster Wachstumstreiber mit einem CAGR von 6,43 %, da downgesizte Ottomotoren auf präzises Ladedruckmanagement angewiesen sind, um Leistungs- und Emissionsziele zu erfüllen. Drosselventile, HVAC-Mischklappen und EGR-Schmetterlingsventile verzeichnen ein mittleres einstelliges Wachstum, das jeweils durch regulatorische oder Komfortanforderungen gestützt wird.

Pneumatische Kraftstoffeinspritzschienen-Regler überleben in bestimmten Flex-Fuel-Layouts, die in Brasilien verbreitet sind, während Türverriegelungskolben in kostensensiblen Schrägheckmodellen üblich bleiben. Insgesamt experimentieren Lieferanten mit intelligenten Drucksensoren, die in Aktuatorkörper eingebettet sind, um Zustandsdaten an das Fahrzeugsteuerungsnetzwerk zurückzuliefern. Die Verbesserungen verlängern die Relevanz pneumatisch betriebener Geräte, auch wenn direkte Elektromotorsteuerungen die Wettbewerbslücken verringern. Insgesamt unterstreicht der Anwendungsmix, warum der Markt für automotive pneumatische Aktuatoren zweistellige Milliarden-USD-Umsätze beibehält: Er umfasst obligatorische Sicherheits-, Emissions- und Komfortfunktionen, die jedes Fahrzeug aufweisen muss.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente beschleunigen das Wachstum

Personenkraftwagen generierten 2025 56,05 % des Umsatzes, was das schiere Produktionsvolumen in globalen Werken widerspiegelt. Dennoch sollen schwere Nutzfahrzeuge die Expansion der Marktgröße für automotive pneumatische Aktuatoren mit einem CAGR von 5,63 % anführen. Flottenoperatoren schätzen die Langlebigkeit von Druckluftbrems- und Druckluftfederungskreisläufen unter intensiven Betriebszyklen, während strengere CO₂-Quoten ein optimiertes Kompressormanagement statt eines vollständigen Technologiewechsels vorantreiben. Leichte Nutzfahrzeuge folgen der E-Commerce-Paketnachfrage und erzielen einen robusten CAGR auf dem Rücken des Stadtlogistikwachstums. Bau- und Bergbaumaschinen sind hauptsächlich für hochtemperaturbeständige Abgasklappenregler und robuste Lenkungsstabilisatoren relevant.

Zweiräder bleiben ein Mikrosegment, das auf ausgewählte asiatische Volkswirtschaften konzentriert ist, doch Roller-OEMs erproben Niederdruckluftservos für die automatische Kupplungsbetätigung. Die Vielfalt verdeutlicht eine Zweiteilung: Vorstädtische Personenkraftwagen tendieren zu kompakten elektrischen Antrieben für NVH-Vorteile, während Hochlastfahrzeuge die Pneumatik für Kraftdichte und bewährte Wartbarkeit beibehalten. Diese Divergenz prägt die künftigen Plattformstrategien der Tier-1-Lieferanten und zwingt sie, modulare Familien zu entwickeln, die von Mikro- bis Schwerlastbewertungen skalieren, ohne Qualifizierungsprotokolle neu schreiben zu müssen.

Nach Aktuatormechanismus: Elektro-pneumatische Hybride führen die Innovation an

Einmembran-Designs verankerten 2025 noch immer 42,78 % des Volumens, da sie zuverlässigen linearen Hub bei minimaler Teileanzahl liefern. Dennoch führen elektro-pneumatische Hybride die Wachstumstabellen mit einem CAGR von 6,08 % an. In diesen Einheiten betreibt ein kleiner bürstenloser Motor ein Pilotventil, das den Druck proportional zu digitalen Befehlen reduziert, während die Membran die Kraft am Ausgangskolben vervielfacht. Die Architektur vereint den Langhub-Kraftvorteil der Pneumatik mit der geschlossenen Regelgenauigkeit der Elektronik. Vakuumverstärker-Varianten bleiben auf Ottomotorplattformen bestehen, obwohl die Umstellung auf aufgeladene oder batterieelektrische Antriebsstränge die Verfügbarkeit von Saugrohrunterdruck verringert und die schrittweise Einführung elektrisch angetriebener Kompressoren vorantreibt.

Servo-pneumatische und Zahnstangen-Ritzel-Formate übernehmen die Lenkung und Schaufelgelenkung von Geländefahrzeugen in Umgebungen, die explosionssicheren Betrieb bei flüchtigen Staubwolken erfordern. Drehschieber-Typen besetzen Nischen-Kabinenkomfortaufgaben wie die Lüftungsklappenschwenkung in Premium-HVAC-Modulen. Der Reichtum an Mechanismen bedeutet, dass keine einzelne Technologie Allgegenwärtigkeit beanspruchen kann, und diese Vielfalt schützt den Markt für automotive pneumatische Aktuatoren vor plötzlicher Obsoleszenz, zumindest in gemischten Antriebsstrangflotten, die für das nächste Jahrzehnt prognostiziert werden.

Nach Vertriebskanal: OEM-Integrationskomplexität sichert Dominanz

Erstausrüsterverträge kontrollierten 2025 72,45 % des globalen Umsatzes, da Brems- und Emissionsteile strenge Homologationstests bestehen müssen, bevor sie linienseitig geliefert werden. Automobilhersteller bevorzugen langfristige Liefervereinbarungen, die an Plattformlebenszyklen von sieben oder mehr Jahren gebunden sind, und sichern so vorhersehbare Abrufpläne für Lieferanten. Der Aftermarket wächst mit einem CAGR von 5,05 %, gestützt durch ein globales Fahrzeugflottenalter von mehr als 11 Jahren, sieht sich jedoch strukturellen Hemmnissen gegenüber, da elektrische Austauschkits wartungsfreie Kilometer versprechen. Unabhängige Händler investieren in Schulungen zur Wartung von Druckluftsystemdiagnosen, aber Druckluftleckreparaturen bleiben arbeitsintensiv.

Der OEM-Sog dürfte angesichts der funktionalen Sicherheitseinstufung der meisten pneumatischen Module nicht nachlassen. Selbst wenn elektrische Ersatzlösungen auftauchen, beziehen Automobilhersteller häufig von zwei Quellen, um technische Risiken abzusichern, was die Lebenszyklusnachfrage für bestehende Lufteinheiten verlängert. Lieferanten stärken daher Tier-0,5-Ingenieurprogramme – gemeinsame Entwicklung von Wintertestkampagnen und Cybersicherheitsprüfungen –, um Plätze auf künftigen Modelleinführungslisten zu sichern.

Geografische Analyse

Asien-Pazifik generierte 2025 45,08 % des globalen Umsatzes, gestützt durch Chinas Mehrmarken-Personenkraftwagenproduktion und Japans Kompetenz bei hochpräzisen Ventilen. Für die Region wird ein CAGR von 6,84 % prognostiziert, da Lieferbasen in Vietnam, Thailand und Indien die Wertschöpfungskurve erklimmen und die regionale Beschaffung für globale Marken attraktiv machen. Elektro-pneumatische Forschungs- und Entwicklungszentren in Südkorea nutzen das fortschrittliche Halbleiter-Ökosystem des Landes, um Druck-MEMS-Sensoren auf Aktuator-Leiterplatten zu integrieren und so den Wettbewerbsvorteil zu steigern. Trotz der Durchdringung durch Elektrofahrzeuge installieren kostenoptimierte Kleinstwagensegmente weiterhin pneumatisch betriebene HVAC- und Turbo-Wastegate-Einheiten und sichern so das Volumen für Lieferanten.

Der Nahe Osten und Afrika sticht als das am schnellsten wachsende Cluster mit einem robusten CAGR von 7,42 % hervor. Die Industriepolitik Saudi-Vision 2030 lockt CKD-Montagelinien an, die jeweils lokalisierte Aktuatorinhalte für Nutzfahrzeuge benötigen, die Baubooms bedienen. Die Vereinigten Arabischen Emirate nutzen die Freizonenlogistik, um Ersatzteilkits tiefer in afrikanische Märkte zu re-exportieren. Der Zollunionszugang der Türkei zu Europa steigert ihre Komponentenexporte und veranlasst pneumatische Lieferanten, Einrichtungen in Izmir und Bursa auszubauen. Diese Dynamiken verlagern die Beschaffung weg vom transkontinentalen Versand hin zur marktnahen Produktion, was Vorlaufzeiten verkürzt und Frachtemmissionen reduziert.

In Südamerika stimulieren für die Region einzigartige Flex-Fuel-Motorarchitekturen die Nachfrage nach EGR- und Kraftstoffschienen-Aktuatoren, da Ethanolmischungen die Verbrennungsstöchiometrie täglich verändern. Lokale Inhaltsregeln drängen multinationale Lieferanten dazu, Elastomer-Aushärtepressen in Minas Gerais anzusiedeln, anstatt Dichtungsstapel zu importieren. Die argentinische Schwerlast-Lkw-Montage erholt sich nach Währungsstabilisierungsmaßnahmen und gibt Auftrieb für hochkapazitive Bremskammern. Währungsvolatilität und politisches Risiko dämpfen den Ausblick, doch die Trägheit der installierten Basis hält den Markt für automotive pneumatische Aktuatoren in der Hemisphäre widerstandsfähig.

Regulatorisches Umfeld

Emissions- und Sicherheitsvorschriften bleiben die zentralen regulatorischen Eckpfeiler für pneumatische Betätigungskomponenten, insbesondere bei Brems- und Motor-Luftmanagementfunktionen. In der Europäischen Union verschärft Euro 7 (Verordnung (EU) 2024/1257) die Anforderungen im Rahmen der Typgenehmigung, und die Genehmigungsbehörden werden ab dem 29. November 2026 Typgenehmigungen für neue Fahrzeugtypen verweigern, die die aktualisierten Anforderungen nicht erfüllen. Dies erhöht die Anforderungen an Haltbarkeit und Praxistauglichkeit für Aktuatoren, die in AGR- und verwandten Regelkreisen eingesetzt werden.

Die Anforderungen an Bremssysteme werden auch weiterhin durch UNECE-Rahmenwerke geprägt, einschließlich EU-übernommener Regelungen wie der Verordnung (EU) 2016/194, die an die UN/ECE-Bremsvorschriften angepasst ist. Das Ergebnis ist ein anhaltender Validierungs- und Dokumentationsaufwand für Bremskammern und verwandte pneumatische Hardware. In Bezug auf die Handelspolitik hält die Vereinigten Staaten an den Section-232-Maßnahmen fest, die einen Wertzoll von 25 % auf bestimmte importierte Automobilteile erheben, wobei ein wiederkehrender Einbeziehungsprozess vom Bureau of Industry and Security verwaltet wird. Im März 2026 eröffnete das BIS das Einbeziehungsfenster für April 2026, was die Notwendigkeit eines Lieferketten-Kostenmanagements und von Lokalisierungsstrategien für importierte Aktuator-Unterkomponenten unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von vorgelagerten Metallen und Polymeren bis zur Präzisionskomponentenfertigung und Tier-1-Integration. Zu den wichtigsten Inputs zählen Aluminium für Gehäuse, Spezialstähle für Kolben und Wellen sowie hochwertige Elastomere für Dichtungen und Membranen, gefolgt von Bearbeitung, Formgebung, Oberflächenbehandlung und Montage von Zylindern, Ventilen und Bremskammermodulen. Da elektro-pneumatische Hybride innerhalb pneumatischer Architekturen an Anteil gewinnen, erhöht der Elektronikanteil – wie Drucksensoren, Steuerplatinen und Steckverbinder – den auf Aktuatorhersteller entfallenden Wertschöpfungsanteil. Diese Verschiebung drängt Zulieferer zu kombinierten Mechatronik- und Validierungsfähigkeiten neben der mechanischen Fertigung.

Die Midstream-Produktion konzentriert sich auf etablierte Automobilfertigungszentren, wobei sich Fähigkeiten zur Herstellung hochpräziser pneumatischer Komponenten insbesondere in Deutschland, Japan und China bündeln, bevor sie zu Tier-1-Systemintegratoren gelangt, die vollständige Module an OEMs gemäß den IATF-16949-Qualitätsanforderungen und automobilen PPAP-Verfahren liefern. Die nachgelagerte Logistik stützt sich auf JIT/JIS-Lieferungen an OEM-Montagewerke für OEM-Programme, dem größten Vertriebskanal im Jahr 2025. Der Aftermarket ist auf Vertriebsnetze und Servicekanal-Diagnostik für Lecktests und Dichtungsersatz angewiesen, wodurch Ersatzteilverfügbarkeit und standardisierte Wartungsfreundlichkeit zu praktischen Differenzierungsmerkmalen werden.

Wettbewerbslandschaft

Die Lieferantenarena zeigt eine moderate Konzentration. Continental, Bosch und Denso nutzen jahrzehntelange Brems- und Antriebsstrangportfolios sowie eine enge Integration auf OEM-Programmmanagementebene. Ihre etablierten Validierungslabore und geografische Präsenz ermöglichen schnelles Umschwenken, wenn Automobilhersteller regionale Beschaffungsklauseln hinzufügen. Die Neuorganisation von Continental im Jahr 2024 platzierte Aktuator- und Bewegungssteuerungsaktivitäten in eine dedizierte Abteilung, die darauf ausgelegt ist, die Entscheidungsfindung unter volatiler Nachfrage zu beschleunigen. Bosch verankert seinen Wettbewerbsvorteil in der Hochvolumenzerspanung und der hauseigenen Elastomercompoundierung, die Dichtungsengpässe abfedern.

Die Konsolidierung setzt sich fort, da Lieferanten Skaleneffekte und portfolioübergreifende Synergien anstreben. Die im Oktober 2024 abgeschlossene Fusion von Schaeffler AG mit Vitesco Technologies schuf eine Synergie-Roadmap von EUR 600 Millionen durch die Kombination von Antriebsstrangelektronik mit mechanischer Aktuationstiefe. Mittelständische Unternehmen konzentrieren sich auf Nischenstärken: HEINZMANN ist auf hitzebeständige EGR-Ventile spezialisiert, die bei 750 °C für Diesel-Nutzfahrzeugmotoren betrieben werden, während kleine deutsche und japanische Häuser Miniatur-Servo-Pneumatiken für Motorrad-ABS fertigen. Neue Marktteilnehmer aus dem Bereich der Industrieautomation versuchen, ihr Know-how bei elektrischen Zylindern in Fahrzeuge zu übertragen, was technologische Querbefruchtung auslöst.

Materialinnovation bildet das nächste Schlachtfeld. Lieferanten, die in fluorhaltige Elastomerchemien investieren, sichern sich überlegene Ozon- und Biokraftstoffbeständigkeit – ein Differenzierungsmerkmal, da E-Fuel-Mischungen zunehmen. Leichte Metallmatrix-Komponenten, die Aluminiumhäute mit Polymerkernen kombinieren, reduzieren die Einheitsmasse um zweistellige Prozentwerte und entsprechen den OEM-Kraftstoffeffizienzregeln. Der Marktanteil hängt daher davon ab, wie schnell Platzhirsche Elektronik, Software und fortschrittliche Materialien in bestehende luftbetriebene Architekturen integrieren können. Diejenigen, die sich nicht weiterentwickeln können, riskieren, Programme über den Fünfjahreszeitraum an agile Elektrifizierungsspezialisten abzutreten.

Marktführer der Branche für automotive pneumatische Aktuatoren

Denso Corporation

Robert Bosch GmbH

Continental AG

Emerson

Hitachi Astemo Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Freiraum entsteht rund um intelligente, elektronisch gesteuerte pneumatische Module, die die Komponentenanzahl reduzieren und gleichzeitig die Steuerbarkeit und Diagnostik für Nutzfahrzeuge verbessern. ZF Commercial Vehicle Solutions setzte im Juni 2025 in diese Richtung, indem das Unternehmen seine fünfte Generation des OptiRide ECAS für Busse von Hyundai Motor Company in die Serienfertigung überführte. Das Design fasst Magnetventile und Drucksensoren in einem einzigen intelligenten pneumatischen Aktuator zusammen, was eine engere Integration unterstützt und die Plattforminstallation für OEM-Kunden vereinfacht.

Elektrifizierung und Automatisierung bei Nutzfahrzeugen treiben zudem die Nachfrage nach neuen Luftaufbereitungs- und Sicherheitsarchitekturen an, die die Relevanz der Pneumatik neben elektrischen Alternativen erhalten. Im Juni 2026 gaben Bosch, Brakes India Private Limited und Wheels India Limited ein 50:50-Gemeinschaftsunternehmen bekannt, um elektronisch gesteuerte und softwaregesteuerte Module für Luftkompression, Luftaufbereitung, Luftfederung und Luftfeststellbremsen zu entwickeln und herzustellen, wobei der Betrieb bis Ende 2026 aufgenommen werden soll. Separat stellte Knorr-Bremse auf der IAA Transportation 2026 eine ölfreie Kompressortechnologie für Hochvoltarchitekturen vor und kommunizierte einen Weg hin zu redundanten Bremssystemen für autonome Nutzfahrzeuge der Stufe 4, wodurch pneumatische Subsysteme mit höheren Anforderungen an funktionale Sicherheit und Redundanz im automatisierten Lkw-Verkehr in Einklang gebracht werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Bosch, Brakes India Private Limited und Wheels India Limited gaben ein 50:50-Gemeinschaftsunternehmen bekannt, um elektronisch gesteuerte und softwaregesteuerte Module für Luftkompression, Luftaufbereitung, Luftfederung und Luftfeststellbremsen zu entwickeln, herzustellen und zu vertreiben. Der Betrieb soll bis Ende 2026 aufgenommen werden, wodurch die lokale Fähigkeit für integrierte Luftsystemmodule gestärkt wird, die in pneumatikintensiven Nutzfahrzeugplattformen eingesetzt werden.

- Juni 2025: ZF Commercial Vehicle Solutions begann mit der Serienproduktion seines fünfte-Generation-OptiRide-Systems zur elektronisch gesteuerten Luftfederung (ECAS) für Busse von Hyundai Motor Company. Das Design fasst Magnetventile und Drucksensoren in einem einzigen intelligenten pneumatischen Aktuator zusammen, wodurch die Komponentenanzahl reduziert und die Fahrzeugintegration für OEM-Kunden vereinfacht wird.

- Juni 2024: Kongsberg Automotive gewann einen Auftrag mit einem geschätzten Lebenszeitumsatz von über 55 Mio. EUR zur Lieferung von Klauenkupplungs-Aktuatoren, wobei die Produktion 2025 im Werk Wuxi, China, beginnt. Der Zuschlag unterstreicht die anhaltende OEM-Nachfrage nach Fertigungskapazitäten für Aktuatoren in großem Volumen in Asien und unterstützt Skaleneffekte und Beschaffungsstrategien auf Plattformebene.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus pneumatischen Aktuatoren, die in Fahrzeugen eingesetzt werden, wobei Druckluft (oder vakuumunterstützte Pneumatik) eine lineare oder rotierende Bewegung erzeugt, um eine mechanische Funktion im Fahrzeug auszuführen.

Geltungsbereichsausschlüsse: Wir schließen rein elektrische und hydraulische Aktuatoren sowie Reparatursätze und eigenständige Ventile aus, die nicht als Aktuatoreinheiten verkauft werden.

Übersicht der Segmentierung

- Nach Anwendungstyp

- Drosselklappenaktuatoren

- Kraftstoffeinspritzaktuatoren

- Bremsaktuatoren

- Abgasrückführungsaktuatoren

- Turbolader-Wastegate-Aktuatoren

- HVAC-Aktuatoren

- Türverriegelungsaktuatoren

- Sonstige

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Geländefahrzeuge

- Zweiräder

- Nach Aktuatormechanismus

- Einmembran-Pneumatik

- Vakuumverstärker-Pneumatik

- Elektro-Pneumatik

- Servo-Pneumatik

- Zahnstangen-Ritzel

- Drehschieber

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dem Aufbau des ersten Satzes von Leitplanken für Volumina, Preisrichtung und die regionale sowie fahrzeugkategoriebezogene Verteilung der Nachfrage. Wir beginnen üblicherweise mit öffentlichen Daten zur Fahrzeugproduktion und -zulassung und verknüpfen diese anschließend mit den Bereichen, in denen pneumatische Betätigung bei Antriebsstrang-, Fahrwerks- und Karosseriefunktionen weiterhin eingesetzt wird.

Zu den herangezogenen Quellen zählen öffentliche Statistiken und Dokumente wie nationale Verkehrs- und Fahrzeugzulassungsbehörden, Zoll- und Handelsstatistikportale, Veröffentlichungen von Automobilverbänden, Normen- und Regulierungsmitteilungen, die Emissions- und Sicherheitsanforderungen betreffen, sowie begutachtete Fachzeitschriften für Signale zur Technologieübernahme. Wir prüfen zudem Unternehmensberichte und Investorenpräsentationen für Hinweise zum Umsatzmix sowie seriöse Presse- und Verbandswebseiten zu Programmstarts und Plattformänderungen. Um Lücken zu schließen, nutzen wir gezielt kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Patentdatenbanken sowie Handelsdaten auf Sendungsebene, soweit verfügbar. Die hier aufgeführten Sekundärquellen sind beispielhaft, und wir haben viele weitere öffentliche Quellen zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Aktuatorlieferanten, Systemintegratoren, Fahrzeugplattform-Stakeholdern und Aftermarket-Kanalteilnehmern erhoben. Diese Gespräche nutzten wir, um Annahmen zur Passform zu bestätigen (wo Pneumatik eingesetzt wird und wo sie ersetzt wird), die Entwicklung der durchschnittlichen Verkaufspreise auf Plausibilität zu prüfen und das regionale Tempo in APAC, EMEA und Amerika zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | APAC: 46% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 42% | EMEA: 32% |

| Kleinere Akteure: 16% | Manager: 46% | Amerika: 22% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Indikatoren zur Fahrzeugproduktion und zum Fahrzeugbestand mithilfe von Ausstattungsraten pneumatischer Aktuatoren nach Fahrzeugtyp und Schlüsselanwendungen in einen Nachfragepool umgerechnet werden, der anschließend mit gemischten Preisen multipliziert wird, um regionale und globale Gesamtwerte zu ermitteln. Sobald die ersten Gesamtwerte vorliegen, werden sie durch gezielte Bottom-up-Prüfungen bestätigt, etwa durch Zusammenfassungen der Lieferantenumsätze für pneumatische Linien, stichprobenartige Preisbänder aus Kanalprüfungen und Volumenschätzungen auf Anwendungsebene, um etwaige Über- oder Unterzählungen zu korrigieren.

Um das Modell an das reale Marktverhalten zu koppeln, verfolgen wir eine kurze Liste von Inputs, die sich jährlich erklären und aktualisieren lassen. Dazu gehören die Fahrzeugproduktion nach Region und Kategorie, der Anteil der Plattformen, die pneumatische gegenüber elektromechanischer Betätigung in bestimmten Funktionen nutzen, Änderungen der Emissions- und Sicherheitsvorschriften, die den Aktuatorgehalt pro Fahrzeug beeinflussen, den OEM- versus Aftermarket-Mix sowie beobachtete Preistrends für gängige Mechanismen (zum Beispiel Einzelmembran- und elektro-pneumatische Varianten). Fehlt ein Bottom-up-Signal für eine kleinere Region oder eine Nischenfahrzeugklasse, schließen wir Lücken durch validierte Proxy-Verhältnisse aus vergleichbaren Märkten und überprüfen die Gesamtwerte anschließend erneut anhand von Handels- und Produktionssignalen.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch eine einfache multivariate Regressionsbetrachtung für Nachfragetreiber, die über die Zeit stabile Zusammenhänge zeigen, wie Produktionsausblick, regionaler Plattformmix und Ersatzzyklen. Die endgültigen Annahmen werden erst festgelegt, nachdem sie mit Primärexperten erneut überprüft wurden, insbesondere wenn Substitutionsrisiken oder regulierungsbedingte Verschiebungen die Adoptionskurve schneller als erwartet verändern könnten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schritten, damit die endgültige Zahl nicht von einer einzigen Datenreihe abhängt. Wir trianguieren die Marktgesamtwerte über produktionsgestützte Nachfragepools, Plausibilitätsprüfungen auf Anwendungsebene und Preisentwicklungslogik und vergleichen das Ergebnis anschließend mit unabhängigen Signalen wie OEM-Programmaktivitäten und Handelsströmen.

Wird ein Ausreißer festgestellt, etwa eine Region, die schneller wächst, als es ihre Fahrzeugproduktion nahelegen würde, werden die Annahmen erneut geprüft und relevante Experten erneut kontaktiert, um zu bestätigen, ob tatsächlich eine Mixverschiebung stattfindet. Vor der Freigabe wird das Modell von einem weiteren Analysten überprüft, um Einheitenfehler, Doppelzählungen und zeitliche Währungsdiskrepanzen zu erkennen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Durchlauf vor der Auslieferung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Marktgröße für pneumatische Automobilaktuatoren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für pneumatische Automobilaktuatoren können sich zwischen den Quellen unterscheiden, selbst wenn dieselbe Bezeichnung verwendet wird. Die Abweichungen ergeben sich in der Regel daraus, wie jede Studie festlegt, was zum Markt zählt, welches Jahr und welche Preisbasis verwendet werden, und wie stark künftige Adoption oder Substitution angenommen wird.

Einige veröffentlichte Zahlen beziehen benachbarte Hardware und Luftaufbereitungsinhalte rund um den Aktuator mit ein, was den Wert schnell erhöhen kann. Bei Mordor Intelligence werden ausschließlich Umsätze mit Aktuatoreinheiten über OEM und Aftermarket erfasst, während rein elektrische oder hydraulische Aktuatoren, Reparatursätze und eigenständige Ventile ausgeschlossen bleiben, sodass die Zahl an ein reproduzierbares Ausstattungs- und Preismodell gebunden bleibt.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 53,17 Mrd. USD (2025) | |

| Fachzeitschrift A | 53,17 Mrd. USD (2025) | Die veröffentlichte Zahl stimmt hinsichtlich des Jahres überein, die Beschreibung des Geltungsbereichs ist jedoch breiter gefasst und listet zusätzliche Anwendungskategorien auf, ohne Ausschlüsse zu klären, was Leser zu der Annahme verleiten kann, dass verwandte pneumatische Hardware einbezogen ist. |

| Regionale Beratungsgesellschaft B | 69,49 Mrd. USD (2030) | Diese Zahl ist eine Prognose für ein zukünftiges Jahr, die einen höheren CAGR-Pfad und ein kürzeres Prognosefenster widerspiegelt, und kann je nach angenommenem Preisanstieg und schnellerer Adoption über zusätzliche Fahrzeugklassen und Anwendungen hinweg abweichen. |

In der gesamten Tabelle lässt sich der Großteil der Abweichungen durch Entscheidungen zum Geltungsbereich und zum Zeitrahmen erklären, nicht durch Rechenfehler. Indem das Modell an Fahrzeugproduktion, Anwendungsausstattung und praktische Preisprüfungen gekoppelt bleibt, bleibt die resultierende Reihe transparent und lässt sich leicht aktualisieren, wenn sich der Plattformmix oder die Regulierung ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für automotive pneumatische Aktuatoren?

Der Markt steht im Jahr 2026 bei USD 55,92 Milliarden und soll bis 2031 USD 71,96 Milliarden erreichen.

Welches Anwendungssegment führt den Markt an?

Bremsaktuatoren beanspruchen den größten Anteil mit 31,12 % Marktanteil im Jahr 2025, was ihre obligatorische Sicherheitsrolle widerspiegelt.

Warum verzeichnen schwere Nutzfahrzeuge ein schnelleres Wachstum als Personenkraftwagen?

Flottenoperatoren legen Wert auf Langlebigkeit und hohe Klemmkraft, was einen CAGR von 5,63 % für schwere Lkw gegenüber geringerem Wachstum in Pkw-Segmenten antreibt, die zunehmend elektrische Aktuierung einsetzen.

Wie bedeutend ist Asien-Pazifik in dieser Landschaft?

Asien-Pazifik hält 45,08 % des globalen Umsatzes, gestützt durch dichte Montagekapazitäten und integrierte Lieferketten, und soll mit einem CAGR von 6,84 % wachsen.

Welcher Technologietrend prägt das zukünftige Produktdesign?

Elektro-pneumatische Hybride bilden den wichtigsten Innovationspfad und verbinden pneumatische Leistung mit elektronischer Präzision, um ADAS- und Emissionssteuerungsanforderungen zu erfüllen.

Welcher Faktor stellt das größte Hemmnis dar?

Die Verlagerung hin zu hocheffizienten elektrischen Aktuatoren subtrahiert 1,8 Prozentpunkte vom prognostizierten CAGR aufgrund von Energieeinsparungsimperativen in Premiumsegmenten.

Seite zuletzt aktualisiert am: