Tamaño y Participación del Mercado de Actuadores Neumáticos Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 55.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

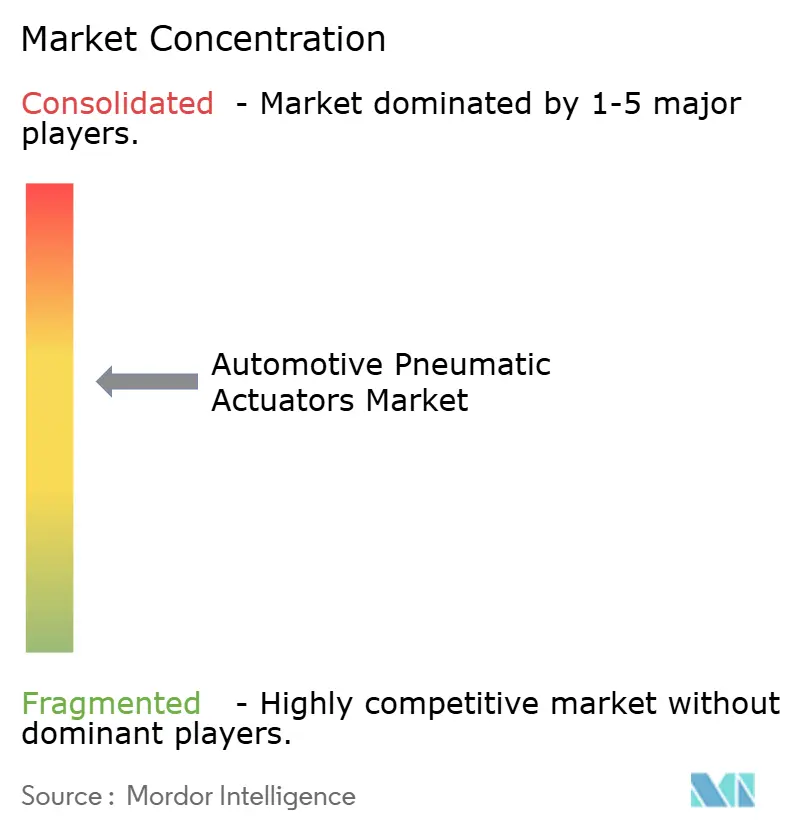

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Actuadores Neumáticos Automotrices por Mordor Intelligence

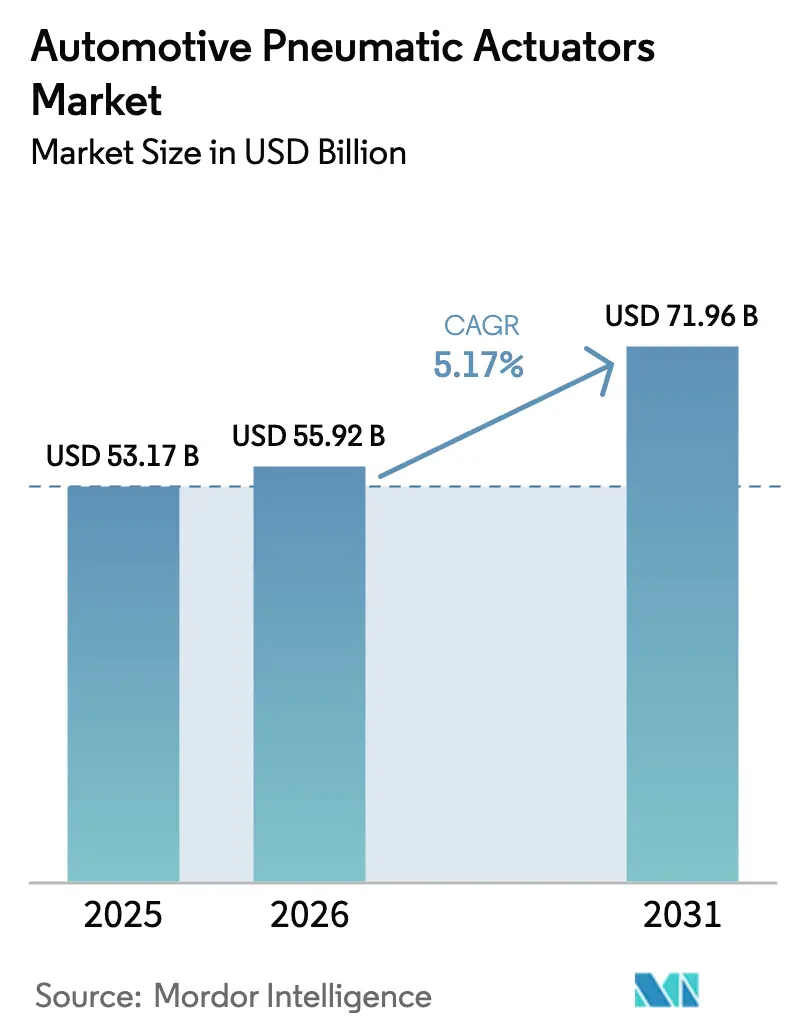

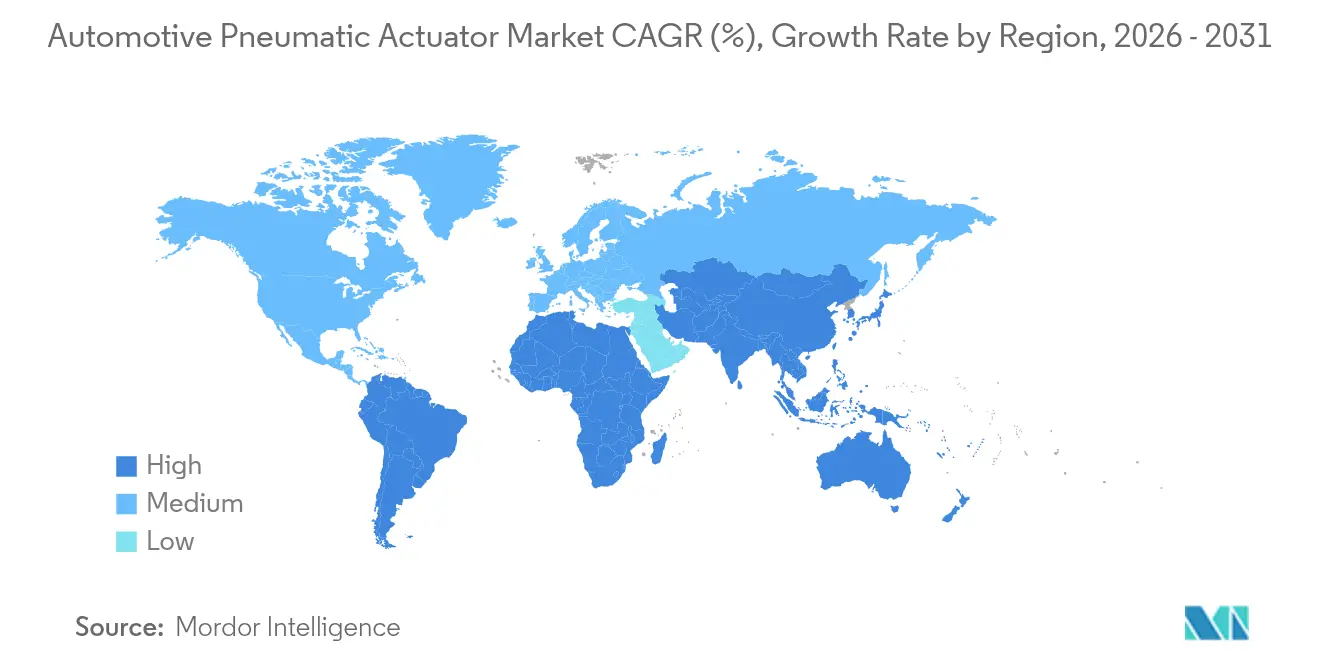

El tamaño del Mercado de Actuadores Neumáticos Automotrices fue valorado en USD 53,17 mil millones en 2025 y se estima que crecerá desde USD 55,92 mil millones en 2026 hasta alcanzar USD 71,96 mil millones en 2031, a una CAGR del 5,17% durante el período de pronóstico (2026-2031). A pesar de la competencia de los actuadores eléctricos energéticamente eficientes, los fabricantes de vehículos continúan dependiendo de los dispositivos neumáticos para funciones de seguridad, tren motriz y chasis. Las regulaciones de emisiones más estrictas y la creciente adopción de ADAS impulsan la demanda, con Asia-Pacífico liderando gracias a sólidas cadenas de suministro. Al mismo tiempo, Oriente Medio y África, así como América del Sur, experimentan un rápido crecimiento derivado de la expansión de los programas de ensamblaje local.

Conclusiones Clave del Informe

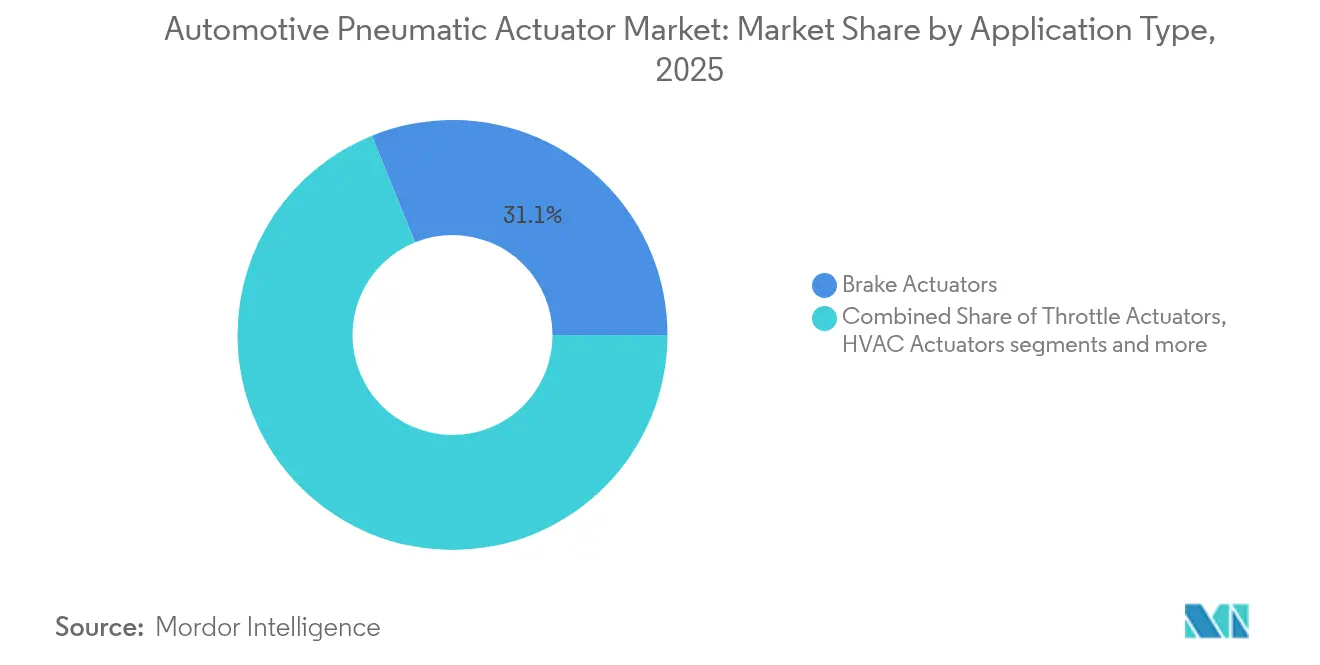

- Por tipo de aplicación, los actuadores de freno lideraron con una participación del 31,12% en el mercado de actuadores neumáticos automotrices en 2025, mientras que se proyecta que los actuadores de válvula de descarga de turbocompresor crezcan a una CAGR del 6,43% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 56,05% del tamaño del mercado de actuadores neumáticos automotrices en 2025, aunque se espera que los vehículos comerciales pesados registren la CAGR más rápida del 5,63% hasta 2031.

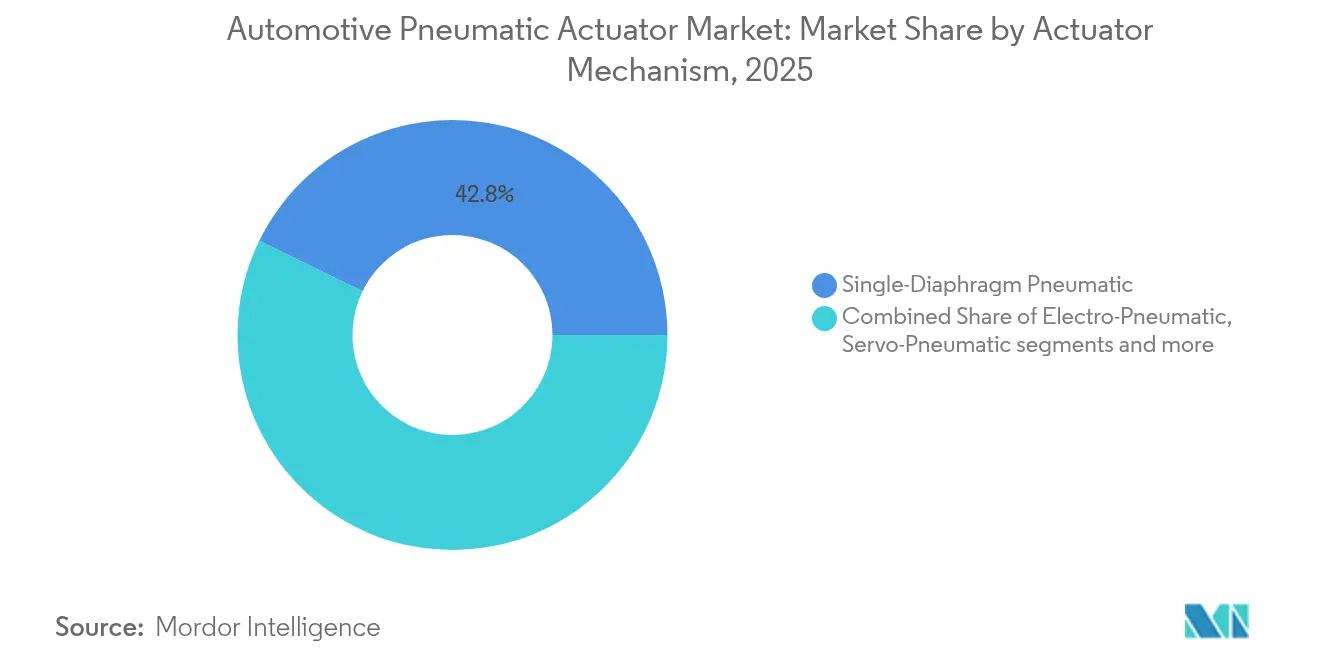

- Por mecanismo de actuador, los diseños de diafragma simple mantuvieron el 42,78% de la participación del mercado de actuadores neumáticos automotrices en 2025, mientras que se prevé que los híbridos electro-neumáticos registren una CAGR del 6,08% hasta 2031.

- Por Canal de Ventas, los programas OEM dominaron la distribución con una participación de ingresos del 72,45% en el mercado de actuadores neumáticos automotrices en 2025, mientras que se proyecta que el mercado de posventa crezca a una CAGR del 5,05% hasta 2031.

- Por región, Asia-Pacífico capturó el 45,08% de la participación de ingresos del mercado de actuadores neumáticos automotrices en 2025, mientras que Oriente Medio y África avanza a una CAGR del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Actuadores Neumáticos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de emisiones más estrictas que impulsan un control preciso de la mezcla aire-combustible | +1.5% | Global, con liderazgo de la UE y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la producción mundial de vehículos | +1.2% | Global, con concentración central en Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de ADAS que exige una actuación precisa | +1.1% | Global, con enfoque en el segmento premium | Mediano plazo (2-4 años) |

| Tendencia de reducción de peso para la eficiencia de combustible | +0.8% | América del Norte y UE, con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de sincronización de válvulas en motores de combustión interna de hidrógeno | +0.3% | Japón, Alemania, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Monetización de software de actuadores habilitada por OTA | +0.2% | Segmentos premium de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas de emisiones más estrictas que impulsan un control preciso de la mezcla aire-combustible

Los estándares de vehículos pesados de Fase 3 de la Agencia de Protección Ambiental de los Estados Unidos, promulgados en 2024, endurecen los umbrales de NOx, lo que obliga a los fabricantes de diésel a perfeccionar las estrategias de EGR y dosificación que dependen de válvulas neumáticas de alta resolución.[1]Agencia de Protección Ambiental de los Estados Unidos, "Control de la Contaminación del Aire de Nuevos Vehículos de Motor: Estándares de Motores y Vehículos Pesados," epa.gov Borradores similares de Euro 7 generan picos de demanda en Europa. Las pruebas válidas en campo reemplazan los ciclos de laboratorio, lo que obliga a los actuadores a mantener precisión bajo vibraciones y excursiones de temperatura del mundo real. Los proveedores con paquetes electro-neumáticos que cierran el bucle de retroalimentación digital disfrutan de ventajas competitivas distintivas en las licitaciones. El calendario regulatorio acelera las decisiones de adjudicación, consolidando la visibilidad de ingresos para el período de pronóstico.

Aumento de la producción mundial de vehículos

El aumento de los volúmenes de vehículos ligeros y pesados eleva la demanda base en todas las aplicaciones neumáticas, ya que cada unidad ensamblada incorpora múltiples puntos de actuador. La Asociación Japonesa de Fabricantes de Automóviles confirmó que los calendarios OEM para 2025 aún incorporan soluciones neumáticas en los circuitos de freno, mariposa y EGR para garantizar la eficiencia de combustible y el cumplimiento normativo.[2]Asociación Japonesa de Fabricantes de Automóviles, "Estadísticas de Vehículos de Motor 2024," jama.or.jp El uso compartido de plataformas amplifica aún más los volúmenes, ya que una sola familia de actuadores puede instalarse en modelos hermanos, aumentando las economías de escala para los proveedores. Los fabricantes occidentales están reposicionando sus instalaciones de ensamblaje final hacia el Sudeste Asiático, lo que incentiva a los fabricantes de actuadores a co-ubicar líneas de módulos. El repunte de la producción asegura, por tanto, el crecimiento a corto plazo en el mercado de actuadores neumáticos automotrices, incluso cuando los competidores eléctricos afinan su propuesta de valor en costos.

Proliferación de ADAS que exige una actuación precisa

Las funciones de asistencia al conductor de nivel superior, desde el frenado de emergencia automatizado hasta el asistente de atascos de tráfico, requieren actuadores capaces de responder en milisegundos a las órdenes de la unidad de control electrónico. Los dispositivos electro-neumáticos híbridos manejan la densidad de potencia de la presión de aire mientras ejecutan puntos de ajuste digitales desde la red del vehículo. Standard Motor Products amplió su línea de actuadores de freno de estacionamiento electrónico en 2025 para soportar los algoritmos de evitación de colisiones más recientes.[3]"Standard Añade Actuadores de Freno de Estacionamiento Electrónico," Standard Motor Products, smpcorp.com Este imperativo de integración mantiene al mercado de actuadores neumáticos automotrices alineado con los temas generales de vehículos definidos por software, en lugar de ser desplazado por los sistemas puramente eléctricos.

Tendencia de reducción de peso para la eficiencia de combustible

Las hojas de ruta de eficiencia de combustible de los OEM impulsan a los ingenieros de actuadores hacia carcasas compuestas y estampaciones de metal de pared delgada. Investigaciones independientes sobre materiales compuestos automotrices confirman que sustituir las carcasas de acero por plásticos reforzados con fibra de carbono puede reducir el peso del actuador en un 35% sin sacrificar la resistencia. Los módulos de puerta de mezcla de HVAC más ligeros y los mecanismos de ajuste de asientos se traducen directamente en ganancias de consumo medibles en las pruebas de homologación. La iniciativa también fomenta la integración de funciones —fusionando dos o más roles neumáticos en una sola carcasa— lo que reduce la longitud del arnés y simplifica la instalación en línea, haciendo que los objetivos de reducción de costos y de peso se refuercen mutuamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento hacia actuadores eléctricos energéticamente eficientes | -1.8% | Global, liderado por segmentos premium | Mediano plazo (2-4 años) |

| Complejidad y alto costo de mantenimiento de los sistemas neumáticos | -0.9% | Global, particularmente en el mercado de posventa | Corto plazo (≤ 2 años) |

| Escasez de elastómeros de alta calidad para sellos | -0.6% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Descarbonización de Nivel 1 que frena la I+D neumática | -0.4% | Enfoque en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia actuadores eléctricos energéticamente eficientes

Los sistemas electromecánicos convierten la energía de la batería en movimiento con una eficiencia de hasta el 80%, superando ampliamente el techo del 20% de sus contrapartes accionadas por aire. La diferencia se acentúa en los vehículos eléctricos, donde cada vatio ahorrado amplía la autonomía. Los constructores de líneas también están migrando sus robots de soldadura y brazos de manipulación de materiales hacia cilindros eléctricos para mayor precisión de trayectoria. Sin embargo, la neumática sigue dominando los nodos de mayor fuerza, como los frenos de tambor de camiones pesados, donde el aire comprimido ya es parte integral de la plataforma del vehículo. En consecuencia, los proveedores están canalizando la I+D hacia actuadores de tecnología mixta que preservan la fuerza basada en presión mientras incorporan control de posición de bajo consumo energético.

Complejidad y alto costo de mantenimiento de los sistemas neumáticos

Las arquitecturas de aire comprimido requieren secadores, depósitos y acoplamientos herméticos, todo lo cual incrementa el costo de materiales y la mano de obra de servicio. Los operadores de flotas reportan intervalos de reemplazo de sellos de 18 a 24 meses en cámaras de freno, en comparación con más de 60 meses para las alternativas eléctricas selladas. Las expectativas de menor tiempo de inactividad bajo programas de mantenimiento predictivo colocan a la neumática en desventaja de costos. El canal de posventa sufre el mayor impacto en los márgenes, ya que los talleres independientes deben mantener un inventario de piezas más amplio y equipos especializados para pruebas de fugas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aplicación: Los sistemas de freno impulsan el liderazgo del mercado

Las cámaras de freno y las unidades de pinza de freno de estacionamiento comandaron una participación del 31,12% en el mercado de actuadores neumáticos automotrices en 2025. Su presencia es obligatoria en todas las variantes de vehículos de pasajeros y comerciales, consolidando el volumen base. Los frenos de estacionamiento electromecánicos están penetrando en los sedanes de lujo, pero los frenos de tambor de camiones pesados aún dependen de cámaras de aire que ofrecen alta fuerza de sujeción a bajo costo unitario. Los actuadores de válvula de descarga de turbocompresor siguen como el segmento de mayor crecimiento, registrando una CAGR del 6,43% porque los motores de gasolina de cilindrada reducida dependen de una gestión precisa de la sobrealimentación para cumplir los objetivos de potencia y emisiones. Las válvulas de mariposa, las puertas de mezcla de HVAC y las mariposas de EGR mantienen un crecimiento de un solo dígito medio, respaldado cada uno por imperativos regulatorios o de confort.

Los reguladores de riel de inyección de combustible neumáticos sobreviven en ciertos diseños de motores flexibles populares en Brasil, mientras que los pistones de cierre de puertas siguen siendo comunes en los vehículos compactos sensibles al costo. En general, los proveedores experimentan con sensores de presión inteligentes integrados en los cuerpos de los actuadores para suministrar datos de estado a la red de control del vehículo. Las mejoras prolongan la relevancia de los dispositivos accionados neumáticamente incluso cuando los accionamientos directos de motor eléctrico reducen las brechas competitivas. En conjunto, la combinación de aplicaciones subraya por qué el mercado de actuadores neumáticos automotrices mantiene ingresos de decenas de miles de millones de dólares: abarca funciones obligatorias de seguridad, emisiones y confort que todo vehículo debe incorporar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los segmentos comerciales aceleran el crecimiento

Los automóviles de pasajeros generaron el 56,05% de los ingresos de 2025, reflejando el enorme volumen de producción en plantas de todo el mundo. Sin embargo, se proyecta que los vehículos comerciales pesados marquen el ritmo de expansión del tamaño del mercado de actuadores neumáticos automotrices con una CAGR del 5,63%. Los operadores de flotas valoran la durabilidad de los circuitos de freno de aire y suspensión neumática bajo ciclos de trabajo intensivos, mientras que las cuotas más estrictas de CO₂ impulsan la optimización de la gestión del compresor en lugar de cambios tecnológicos totales. Las furgonetas comerciales ligeras siguen la demanda de paquetería del comercio electrónico y logran una CAGR sólida impulsada por el crecimiento de la logística urbana. Los equipos de construcción y minería se benefician principalmente de los controladores de aleta de escape de alta temperatura y los estabilizadores de dirección robustos.

Las motocicletas y ciclomotores siguen siendo un microsegmento concentrado en economías asiáticas selectas, aunque los OEM de scooters están probando servos de aire de baja presión para la actuación automática del embrague. La diversidad pone de relieve una bifurcación: los automóviles de pasajeros suburbanos se inclinan hacia accionamientos eléctricos compactos por sus ventajas en ruido, vibración y aspereza, mientras que los vehículos de alta carga sostienen la neumática por su densidad de fuerza y mantenibilidad probada. Esa divergencia da forma a las futuras estrategias de plataforma de los proveedores de nivel 1, obligándolos a producir familias modulares que escalen desde clasificaciones micro hasta pesadas sin reescribir los protocolos de calificación.

Por Mecanismo de Actuador: Los híbridos electro-neumáticos lideran la innovación

Los diseños de diafragma simple aún anclaron el 42,78% del volumen de 2025 porque ofrecen un desplazamiento lineal confiable con un número mínimo de piezas. No obstante, los híbridos electro-neumáticos encabezan las tablas de crecimiento con una CAGR del 6,08%. En estas unidades, un pequeño motor sin escobillas opera una válvula piloto, regulando la presión proporcionalmente a las órdenes digitales mientras el diafragma multiplica la fuerza en el vástago de salida. La arquitectura reconcilia el largo recorrido de fuerza de la neumática con la precisión de bucle cerrado de la electrónica. Las variedades de refuerzo de vacío persisten en plataformas de gasolina, aunque el cambio hacia trenes de potencia turboalimentados o eléctricos de batería reduce la disponibilidad de vacío en el colector, impulsando la adopción incremental de compresores accionados eléctricamente.

Los formatos servo-neumáticos y de cremallera y piñón manejan la dirección fuera de carretera y la articulación del cucharón de cargadoras, entornos que exigen operación segura ante explosiones en nubes de polvo volátil. Los tipos de paletas rotativas ocupan tareas de confort de cabina de nicho, como el giro de la puerta de ventilación en módulos de HVAC premium. La riqueza de mecanismos significa que ninguna tecnología puede reclamar ubicuidad, y esa diversidad protege al mercado de actuadores neumáticos automotrices de una obsolescencia repentina, al menos en las flotas de trenes de potencia mixtos proyectadas para la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La complejidad de integración OEM sostiene el dominio

Los contratos de equipos originales controlaron el 72,45% de la facturación global en 2025 porque las piezas de freno y emisiones deben superar rigurosas pruebas de homologación antes de la entrega en línea. Los fabricantes de automóviles favorecen los acuerdos de suministro a largo plazo vinculados a ciclos de vida de plataformas que se extienden siete años o más, preservando calendarios de pedidos predecibles para los proveedores. El mercado de posventa crece a una CAGR del 5,05%, respaldado por una antigüedad media de la flota global de vehículos superior a 11 años, aunque enfrenta un lastre estructural donde los kits de conversión eléctrica prometen kilómetros sin mantenimiento. Los distribuidores independientes invierten en formación para el diagnóstico de sistemas de aire, pero las reparaciones de fugas de aire comprimido siguen siendo intensivas en mano de obra.

Es poco probable que la demanda OEM se disipe dado la clasificación de seguridad funcional de la mayoría de los módulos neumáticos. Incluso cuando surgen reemplazos eléctricos, los fabricantes de automóviles frecuentemente recurren a doble fuente para cubrir el riesgo técnico, lo que prolonga la demanda del ciclo de vida de las unidades de aire existentes. Los proveedores, por tanto, refuerzan los programas de ingeniería de Nivel 0,5 —codiseñando campañas de pruebas de invierno y auditorías de ciberseguridad— para mantener su posición en las listas de lanzamiento de futuros modelos.

Análisis Geográfico

Asia-Pacífico generó el 45,08% de los ingresos globales en 2025, respaldado por la producción de automóviles de pasajeros de múltiples marcas de China y la competencia de Japón en válvulas de alta precisión. Se prevé que la región registre una CAGR del 6,84% a medida que las bases de suministro en Vietnam, Tailandia e India escalen en la cadena de valor, haciendo atractivo el abastecimiento regional para las marcas globales. Los centros de I+D electro-neumática en Corea del Sur aprovechan el avanzado ecosistema de semiconductores del país para integrar sensores de presión MEMS en las placas de circuito impreso de los actuadores, aumentando la ventaja competitiva. A pesar de la penetración de los vehículos eléctricos, los segmentos de subcompactos optimizados en costos aún instalan unidades de HVAC y válvulas de descarga de turbo accionadas neumáticamente, asegurando volumen para los proveedores.

Oriente Medio y África se destaca como el clúster de mayor crecimiento con una sólida CAGR del 7,42%. La política industrial de la Visión 2030 de Arabia Saudita atrae líneas de ensamblaje CKD, cada una de las cuales demanda contenido de actuadores localizado para camiones comerciales que sirven a los auges de la construcción. Los Emiratos Árabes Unidos aprovechan la logística de zonas francas para reexportar kits de repuestos hacia mercados africanos más profundos. El acceso de Turquía a la unión aduanera con Europa impulsa sus exportaciones de componentes, lo que obliga a los proveedores neumáticos a ampliar sus instalaciones en Esmirna y Bursa. Estas dinámicas reorientan la adquisición desde el transporte transcontinental hacia la producción cercana al mercado, acortando los plazos de entrega y reduciendo las emisiones de flete.

En América del Sur, las arquitecturas de motores de combustible flexible únicas de la región estimulan la demanda de actuadores de EGR y riel de combustible porque las mezclas de etanol alteran la estequiometría de combustión diariamente. Las normas de contenido local impulsan a los proveedores multinacionales a instalar prensas de curado de elastómeros en Minas Gerais en lugar de importar pilas de sellos. El ensamblaje de camiones pesados argentinos repunta tras las medidas de estabilización cambiaria, añadiendo impulso para las cámaras de freno de alta capacidad. La volatilidad cambiaria y el riesgo político moderan las perspectivas, aunque la inercia de la base instalada mantiene al mercado de actuadores neumáticos automotrices resiliente en el hemisferio.

Panorama regulatorio

Las emisiones y el cumplimiento de seguridad siguen siendo los pilares regulatorios clave para el contenido de accionamiento neumático, especialmente en funciones de frenado y de gestión de aire del motor. En la Unión Europea, Euro 7 (Reglamento (UE) 2024/1257) endurece los requisitos bajo el marco de homologación de tipo, y las autoridades de homologación denegarán la homologación de tipo a nuevos tipos de vehículos que no cumplan los requisitos actualizados a partir del 29 de noviembre de 2026. Esto elevará el nivel de exigencia en durabilidad y desempeño en condiciones reales para los actuadores utilizados en la EGR y bucles de control relacionados.

Los requisitos de los sistemas de frenado también siguen siendo definidos por los marcos de la UNECE, incluidas normas adoptadas por la UE como el Reglamento (UE) 2016/194 alineado con las regulaciones de frenado UN/ECE. El resultado es una carga sostenida de validación y documentación para las cámaras de freno y el hardware neumático relacionado. En materia de política comercial, Estados Unidos mantiene medidas de la Sección 232 que aplican un arancel ad valorem del 25% sobre piezas de automóviles importadas específicas, con un proceso recurrente de inclusiones gestionado por la Bureau of Industry and Security. En marzo de 2026, BIS abrió la ventana de inclusiones de abril de 2026, reforzando la necesidad de gestión de costos en la cadena de suministro y estrategias de localización para subcomponentes de actuadores importados.

Análisis de la cadena de valor

La cadena de valor va desde metales y polímeros aguas arriba hasta la fabricación de componentes de precisión y la integración de proveedores de Nivel 1. Los insumos clave incluyen aluminio para carcasas, aceros especiales para pistones y ejes, y elastómeros de alto grado para sellos y diafragmas, seguidos del mecanizado, formado, tratamiento superficial y ensamblaje de cilindros, válvulas y módulos de cámara de freno. A medida que los híbridos electroneumáticos ganan participación dentro de las arquitecturas neumáticas, el contenido electrónico, como sensores de presión, placas de control y conectores, aumenta la proporción de valor agregado que corresponde a los fabricantes de actuadores. Este cambio empuja a los proveedores hacia capacidades combinadas de mecatrónica y validación junto con la fabricación mecánica.

La producción intermedia se concentra en centros de fabricación automotriz establecidos, con capacidad para componentes neumáticos de alta tolerancia agrupada notablemente en Alemania, Japón y China, antes de pasar a integradores de sistemas de Nivel 1 que entregan módulos completos a los OEM bajo los requisitos de calidad IATF 16949 y los procesos PPAP automotrices. La logística de distribución depende de la entrega JIT/JIS a las plantas de ensamblaje de los OEM para los programas OEM, el mayor canal de ventas en 2025. El mercado de repuestos depende de redes de distribuidores y diagnósticos de canales de servicio para pruebas de fugas y reemplazo de sellos, lo que convierte la disponibilidad de piezas y la capacidad de servicio estandarizada en diferenciadores prácticos.

Panorama Competitivo

El ámbito de proveedores muestra una concentración moderada. Continental, Bosch y Denso aprovechan décadas de profunda experiencia en carteras de frenos y trenes de potencia, además de una estrecha integración a nivel de gestión de programas OEM. Sus laboratorios de validación establecidos y su huella geográfica permiten una rápida adaptación cuando los fabricantes de automóviles añaden cláusulas de abastecimiento regional. La reorganización de Continental en 2024 colocó las actividades de actuadores y control de movimiento en una división dedicada diseñada para acelerar la toma de decisiones ante una demanda volátil. Bosch ancla su ventaja competitiva en el mecanizado de alto volumen y la composición interna de elastómeros, lo que amortigua los impactos de la escasez de sellos.

La consolidación continúa a medida que los proveedores buscan escala y sinergias entre carteras. La fusión de Schaeffler con Vitesco, finalizada en octubre de 2024, creó una hoja de ruta de sinergias de EUR 600 millones combinando la electrónica de transmisión con la profundidad de actuación mecánica. Las empresas de nivel medio se centran en fortalezas de nicho: HEINZMANN se especializa en válvulas de EGR resistentes al calor que operan a 750 °C para motores diésel comerciales, mientras que pequeñas empresas alemanas y japonesas fabrican servo-neumáticos en miniatura para ABS de motocicletas. Los nuevos participantes del campo de la automatización industrial intentan trasplantar el conocimiento de cilindros eléctricos a los vehículos, generando una polinización cruzada tecnológica.

La innovación en materiales forma el próximo campo de batalla. Los proveedores que invierten en químicas de elastómeros ricas en flúor aseguran una resistencia superior al ozono y a los biocombustibles, un diferenciador a medida que proliferan las mezclas de combustibles electrónicos. Los componentes ligeros de matriz metálica que combinan revestimientos de aluminio con núcleos de polímero reducen la masa unitaria en dos dígitos, alineándose con las normas de eficiencia de combustible de los OEM. La participación de mercado depende, por tanto, de la rapidez con que los actores establecidos puedan integrar electrónica, software y materiales avanzados en las arquitecturas heredadas accionadas por aire. Quienes no puedan evolucionar corren el riesgo de ceder programas a especialistas ágiles en electrificación en el horizonte de cinco años.

Líderes de la Industria de Actuadores Neumáticos Automotrices

Denso Corporation

Robert Bosch GmbH

Continental AG

Emerson

Hitachi Astemo Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco alrededor de módulos neumáticos inteligentes y controlados electrónicamente que reducen el número de componentes mientras mejoran la controlabilidad y el diagnóstico para vehículos comerciales. ZF Commercial Vehicle Solutions apuntó en esta dirección en junio de 2025 al pasar su sistema OptiRide ECAS de quinta generación a producción en serie para autobuses de Hyundai Motor Company. El diseño consolida válvulas solenoides y sensores de presión en un único actuador neumático inteligente, lo que favorece una integración más estrecha y simplifica la instalación en las plataformas para los clientes OEM.

La electrificación y la automatización en los vehículos comerciales también están impulsando la demanda de nuevas arquitecturas de generación de aire y seguridad que mantienen la relevancia de los sistemas neumáticos junto a las alternativas eléctricas. En junio de 2026, Bosch, Brakes India Private Limited y Wheels India Limited anunciaron una empresa conjunta 50:50 para diseñar y fabricar módulos controlados electrónicamente y basados en software que abarcan compresión de aire, procesamiento de aire, suspensión de aire y frenos de estacionamiento de aire, con operaciones previstas para comenzar a finales de 2026. Por separado, Knorr-Bremse presentó tecnología de compresor libre de aceite para arquitecturas de alto voltaje en IAA Transportation 2026 y comunicó una ruta hacia sistemas de frenado redundantes para vehículos comerciales autónomos de Nivel 4, alineando los subsistemas neumáticos con requisitos más elevados de seguridad funcional y redundancia en el transporte automatizado por camión.

Desarrollos recientes del sector

- Junio de 2026: Bosch, Brakes India Private Limited y Wheels India Limited anunciaron una empresa conjunta 50:50 para diseñar, fabricar y vender módulos controlados electrónicamente y basados en software que abarcan compresión de aire, procesamiento de aire, suspensión de aire y frenos de estacionamiento de aire. Se prevé que las operaciones comiencen a finales de 2026, fortaleciendo la capacidad local para módulos de sistemas de aire integrados utilizados en plataformas de vehículos comerciales con alto contenido de accionamiento neumático.

- Junio de 2025: ZF Commercial Vehicle Solutions inició la producción en serie de su sistema de suspensión de aire controlada electrónicamente (ECAS) OptiRide de quinta generación para autobuses de Hyundai Motor Company. El diseño consolida válvulas solenoides y sensores de presión en un único actuador neumático inteligente, reduciendo el número de componentes y simplificando la integración del vehículo para los clientes OEM.

- Junio de 2024: Kongsberg Automotive obtuvo un contrato por un valor estimado de ingresos de vida útil superior a 55 millones de EUR para suministrar actuadores de embrague dog clutch, con producción a partir de 2025 en su planta de Wuxi, China. La adjudicación subraya la demanda continua de los OEM por capacidad de fabricación de actuadores de alto volumen en Asia, apoyando economías de escala y estrategias de abastecimiento a nivel de plataforma.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre los ingresos obtenidos de los actuadores neumáticos utilizados en vehículos, donde el aire comprimido (o los sistemas neumáticos asistidos por vacío) crea movimiento lineal o rotativo para realizar una función mecánica en el vehículo.

Exclusiones de alcance: excluimos los actuadores exclusivamente eléctricos e hidráulicos, junto con los kits de reparación y válvulas independientes que no se venden como unidades de actuador.

Descripción general de la segmentación

- Por Tipo de Aplicación

- Actuadores de Mariposa

- Actuadores de Inyección de Combustible

- Actuadores de Freno

- Actuadores de Recirculación de Gases de Escape

- Actuadores de Válvula de Descarga de Turbocompresor

- Actuadores de HVAC

- Actuadores de Cierre de Puertas

- Otros

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Vehículos Fuera de Carretera

- Motocicletas y Ciclomotores

- Por Mecanismo de Actuador

- Neumático de Diafragma Simple

- Neumático de Refuerzo de Vacío

- Electro-neumático

- Servo-neumático

- Cremallera y Piñón

- Paletas Rotativas

- Por Canal de Ventas

- OEM

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir el primer conjunto de parámetros de referencia sobre volúmenes, dirección de precios y dónde se ubica la demanda por región y categoría de vehículo. Normalmente comenzamos a partir de la producción y matriculaciones de vehículos públicas, y luego vinculamos eso con los lugares donde todavía se utiliza el accionamiento neumático en funciones de tren motriz, chasis y carrocería.

Las fuentes referenciadas incluyen estadísticas y documentos públicos, como agencias nacionales de transporte y matriculación de vehículos, portales de estadísticas de aduanas y comercio, publicaciones de asociaciones automotrices, normas y comunicados regulatorios que afectan los requisitos de emisiones y seguridad, y revistas de ingeniería revisadas por pares para señales de adopción tecnológica. También revisamos informes empresariales y presentaciones a inversores para obtener indicios sobre la combinación de ingresos, junto con sitios web de prensa y asociaciones de buena reputación para lanzamientos de programas y cambios de plataforma. Para cerrar brechas, utilizamos selectivamente suscripciones pagas para datos financieros de empresas e inteligencia de noticias, bases de datos de patentes y registros comerciales a nivel de envío cuando están disponibles. Las fuentes documentales mencionadas aquí son ilustrativas, y verificamos muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron a través de entrevistas con expertos y encuestas estructuradas con proveedores de actuadores, integradores de sistemas, partes interesadas de plataformas de vehículos y participantes de canales del mercado de repuestos. Utilizamos estas conversaciones para confirmar los supuestos de aplicación (dónde se utilizan los sistemas neumáticos y dónde están siendo sustituidos), para verificar la coherencia del movimiento del precio de venta promedio, y para validar el ritmo regional en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 42% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 46% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde los indicadores de producción y parque de vehículos se convierten en un grupo de demanda utilizando las tasas de aplicación de actuadores neumáticos por tipo de vehículo y aplicaciones clave, que luego se multiplican por precios combinados para llegar a totales regionales y globales. Una vez formados los primeros totales, se corroboran con verificaciones selectivas de abajo hacia arriba, como consolidaciones de ingresos de proveedores para líneas neumáticas, bandas de precios muestreadas a partir de verificaciones de canal, y estimaciones de volumen a nivel de aplicación para ajustar cualquier sobreestimación o subestimación.

Para mantener el modelo vinculado al comportamiento real del mercado, seguimos una lista breve de insumos que pueden explicarse y actualizarse cada año. Estos incluyen la producción de vehículos por región y categoría, la proporción de plataformas que utilizan accionamiento neumático frente a electromecánico en funciones específicas, los cambios en las normas de emisiones y seguridad que influyen en el contenido de actuadores por vehículo, la combinación entre OEM y mercado de repuestos, y las tendencias de precios observadas para mecanismos comunes (por ejemplo, variantes de diafragma único y electroneumáticas). Cuando falta una señal de abajo hacia arriba para una geografía más pequeña o una clase de vehículo de nicho, gestionamos las brechas aplicando ratios proxy validados de mercados similares, y luego verificamos nuevamente los totales frente a señales de comercio y producción.

Los pronósticos se elaboran mediante análisis de escenarios respaldado por una visión de regresión multivariante simple para impulsores de demanda que muestran relaciones estables en el tiempo, como las perspectivas de producción, la combinación de plataformas regionales y los ciclos de reemplazo. Los supuestos finales solo se fijan después de volver a verificarlos con expertos primarios, especialmente cuando el riesgo de sustitución o los cambios impulsados por regulaciones podrían modificar la curva de adopción más rápido de lo esperado.

Validación de datos y ciclo de actualización

La validación se realiza en etapas para que el número final no dependa de una única serie de datos. Triangulamos los totales del mercado a través de grupos de demanda impulsados por la producción, verificaciones de coherencia a nivel de aplicación y lógica de progresión de precios, y luego comparamos el resultado con señales independientes como la actividad de programas de los OEM y los flujos comerciales.

Cuando se detecta un valor atípico, como una región que crece más rápido de lo que sugeriría su producción de vehículos, se reabren los supuestos y se vuelve a contactar a los expertos relevantes para confirmar si está ocurriendo un cambio real en la combinación. Antes de la aprobación final, el modelo es revisado por otro analista para detectar errores de unidades, doble contabilización y desajustes en el momento de conversión de divisas. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado de actuadores neumáticos automotrices de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para actuadores neumáticos automotrices pueden variar entre fuentes, incluso cuando utilizan la misma etiqueta general. Las diferencias generalmente provienen de cómo cada estudio decide qué está dentro del mercado, qué año y base de precios se utiliza, y con qué grado de agresividad se asume la adopción o sustitución futura.

Algunas cifras publicadas incorporan hardware adyacente y contenido de manejo de aire alrededor del actuador, lo que puede elevar rápidamente el valor. Para Mordor Intelligence, solo se contabilizan los ingresos de unidades de actuadores en OEM y mercado de repuestos, y se excluyen los actuadores exclusivamente eléctricos o hidráulicos, los kits de reparación y las válvulas independientes, por lo que el número se mantiene vinculado a un modelo repetible de aplicación y precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 53,17 mil millones de USD (2025) | |

| Revista Comercial A | 53,17 mil millones de USD (2025) | El número publicado está alineado en el año, pero la descripción del alcance es más amplia y enumera categorías de aplicación adicionales sin aclarar las exclusiones, lo que puede llevar a los lectores a suponer que se incluye hardware neumático relacionado. |

| Consultora Regional B | 69,49 mil millones de USD (2030) | Esta cifra es una proyección a futuro que refleja una trayectoria de CAGR más alta y una ventana de pronóstico más corta, y puede diferir según el aumento de precio asumido y la adopción más rápida en clases de vehículos y aplicaciones adicionales. |

En toda la tabla, la mayor parte de la dispersión se explica por decisiones de alcance y de calendario, no por aritmética. Al mantener el modelo anclado a la producción de vehículos, la aplicación práctica y las verificaciones de precios, la serie resultante permanece transparente y fácil de actualizar cuando cambian la combinación de plataformas o las regulaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de actuadores neumáticos automotrices?

El mercado se sitúa en USD 55,92 mil millones en 2026 y se proyecta que alcance USD 71,96 mil millones en 2031.

¿Qué segmento de aplicación lidera el mercado?

Los actuadores de freno ostentan la mayor participación con el 31,12% del mercado en 2025, reflejando su papel obligatorio en la seguridad.

¿Por qué los vehículos comerciales pesados registran un crecimiento más rápido que los automóviles de pasajeros?

Los operadores de flotas priorizan la durabilidad y la alta fuerza de sujeción, impulsando una CAGR del 5,63% para los camiones pesados frente a un crecimiento menor en los segmentos de automóviles que adoptan cada vez más la actuación eléctrica.

¿Qué tan significativa es Asia-Pacífico en este panorama?

Asia-Pacífico concentra el 45,08% de los ingresos globales, respaldado por una densa capacidad de ensamblaje y cadenas de suministro integradas, y se prevé que crezca a una CAGR del 6,84%.

¿Qué tendencia tecnológica define el diseño futuro de productos?

Los híbridos electro-neumáticos constituyen el principal camino de innovación, combinando la potencia neumática con la precisión electrónica para cumplir los requisitos de ADAS y control de emisiones.

¿Qué factor representa la mayor restricción?

El desplazamiento hacia actuadores eléctricos de alta eficiencia resta 1,8 puntos porcentuales a la CAGR prevista debido a los imperativos de ahorro energético en los segmentos premium.

Última actualización de la página el: