マーケットトレンド の アジア太平洋地域のタンパク質 産業

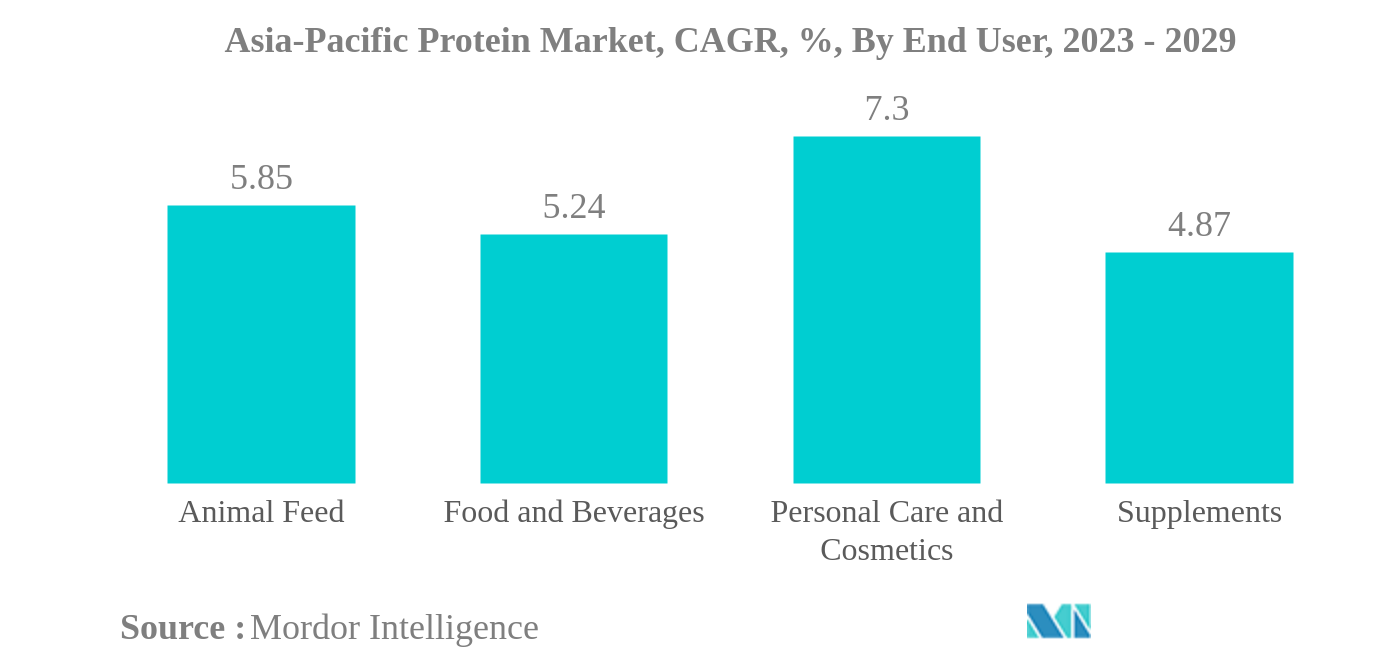

食品・飲料が最大のエンドユーザー

- 食品と飲料は、この地域で最大のタンパク質消費分野であることに変わりはない。 中でも、ベーカリー、乳製品と肉の代用品は主要な用途分野であることに変わりはなく、2022年にこの地域で消費されるタンパク質の41%の数量シェアを占めている。菜食主義が台頭する中、動物性食品を使用しない製品に対する需要の高まりが、乳製品や食肉代替品用途における植物、特に大豆タンパク質の利用を引き寄せた。

- この分野は、費用対効果が高く栄養価の高い植物性タンパク質に依存する動物飼料が続いた。例えば中国では、2021年の豚肉、牛肉、羊肉、鶏肉の総生産量は8,887万トンで前年比16.3%増であった。アジア太平洋地域は主要な畜産地域のひとつであり、インドや中国のような国々が優位を占めている。そこでは、品質重視の動物飼料に対する需要が伸びており、研究された市場にさらなる利益をもたらしている。大豆タンパク質は消化性が高く、家畜の飼料に適しているため、小売業者の間で家禽、家畜、水産養殖用の高品質飼料原料として台頭してきている。この用途は大きなシェアを占めているため、予測期間中の年平均成長率は数量ベースで6.02%を記録すると見られている。

- プロテイン市場ではサプリメントが大きなシェアを占めており、主にスポーツ栄養サブセグメントが市場を支配している。 プロテイン市場の成長を支える重要な要素の1つは、フィットネスやスポーツ文化の人気の拡大、スポーツクラブやトレーニング施設の数の増加である。インドでは、2021年に54%の人が頻繁に運動し、30%の人が最先端のアプリケーションやガジェットを活用してフィットネス・ルーティンをアップグレードした。

サンプルをダウンロード

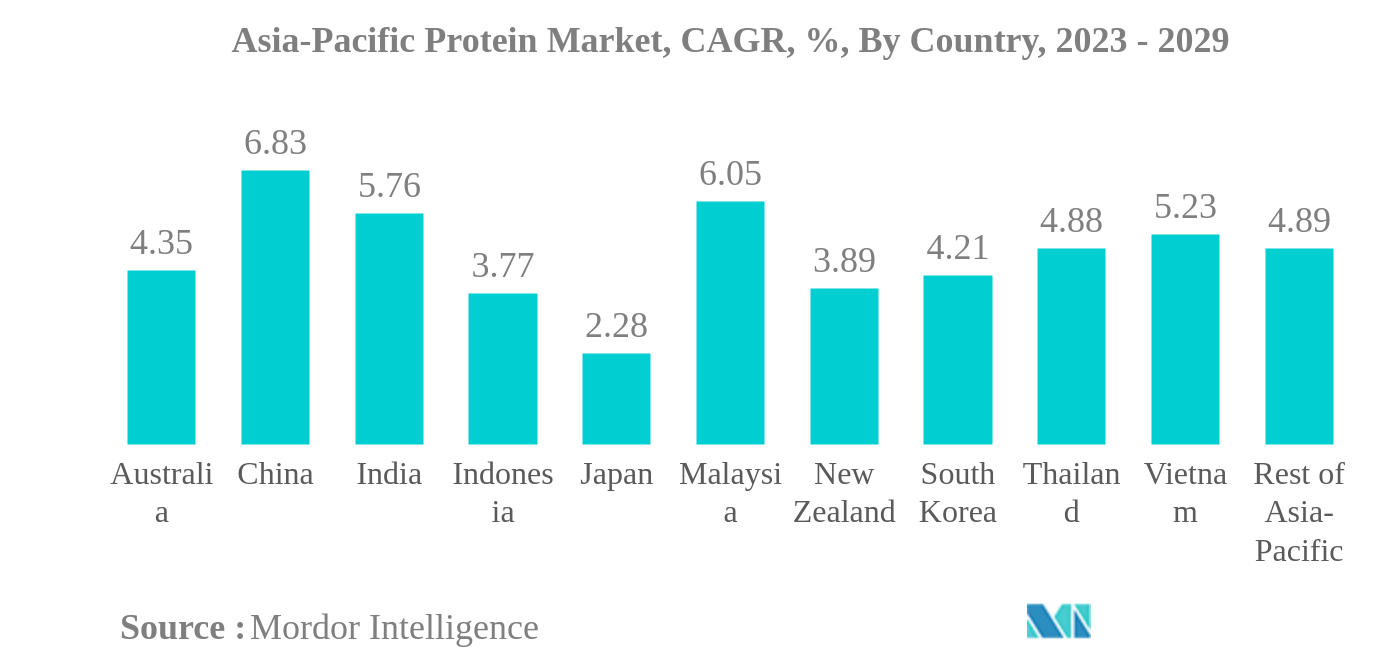

中国は最大の国

- 国別では、2022年の市場は中国がリードしており、主に食品・飲料セクターが牽引している。FBにおけるタンパク質の需要は、主にタンパク質の機能性に対する需要の高まりとタンパク質が豊富な食生活に対する意識によってもたらされている。さらに、中国では、企業が小売分野で革新的なタンパク質ベースの製品を展開するために多額の投資を行っている。例えば、Cargill、Hoafood、Eat Justは、調査期間中に中国での植物ベースの事業を拡大した。また、予測期間中のCAGRは7.30%で、中国がこの地域で最も速い成長を記録すると予測されている。

- 市場はインドが僅差で続き、新興の若年人口と高タンパク質食への需要が市場を牽引している。India Protein Score (IPS)のような取り組みが、消費者のタンパク質に関する意識をさらに高めている。LabelBlindとRight To Proteinが2020年に開始したIPSは、高タンパク質製品を選ぶ市民を支援するため、包装済み食品のタンパク質含有量を強調する。大豆、小麦、エンドウ豆の豊富な入手可能性、機能性、菜食主義のタンパク源、低価格が、植物性タンパク質におけるインドの主導的地位に貢献している。したがって、インドのプロテイン市場は、予測期間中に金額ベースでCAGR 5.81%を記録すると予想される。

- インドネシアでは、健康、持続可能性、動物福祉に対する消費者の意識の高まりに後押しされて、植物ベースのファーストフードが人気を集めており、国内の多くのフードチェーンがビーガンのトレンドを採用している。スターバックス、イケア、バーガーキングなどの企業がヴィーガン食品を発売しており、インドネシアにおける植物性プロテインの需要を伸ばしている。したがって、インドネシアの植物性タンパク質は成長し、予測期間中に数量で3.35%のCAGRを記録すると予測されている。

サンプルをダウンロード