Tamanho e Participação do Mercado de Massas e Macarrão da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

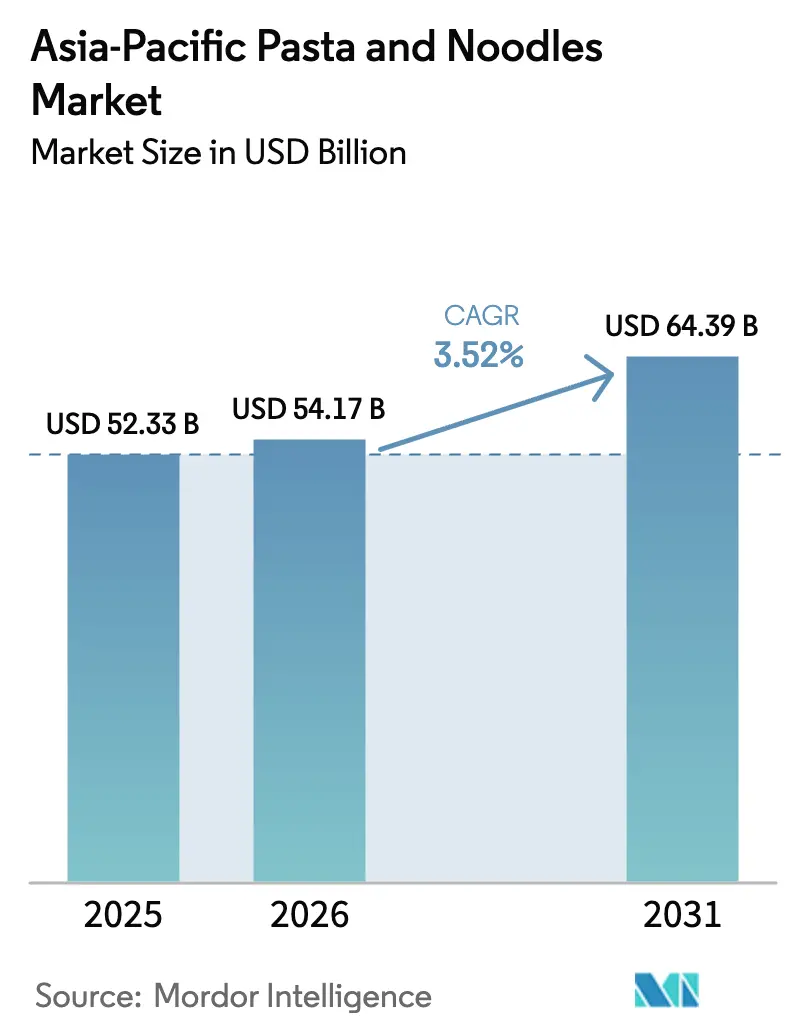

| Tamanho do mercado no ano base (2025) | 52.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 54.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

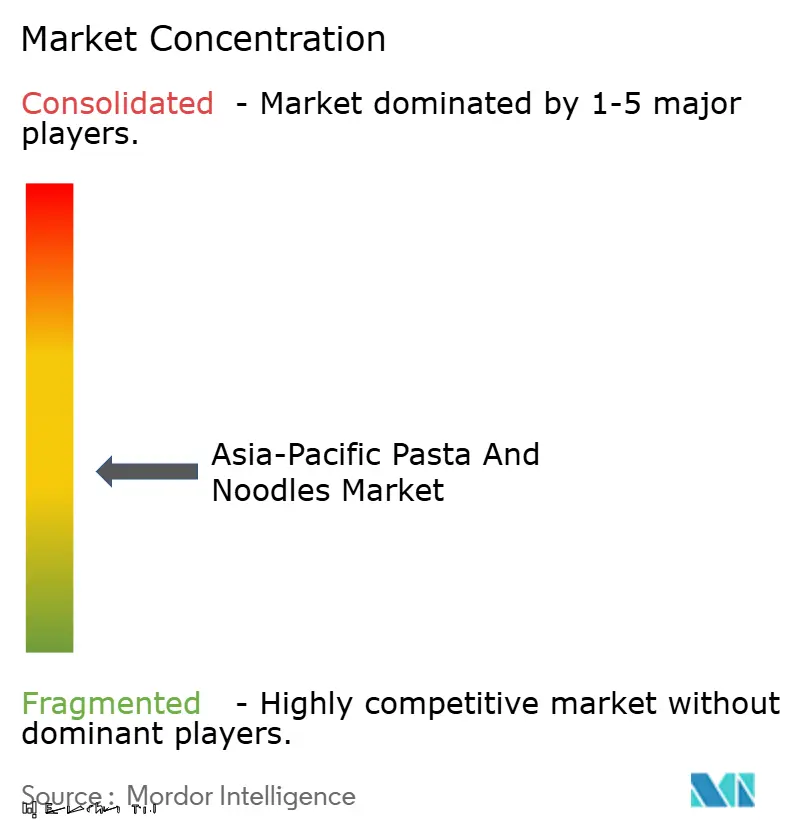

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Massas e Macarrão da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de massas e macarrão da Ásia Pacífico em 2026 é estimado em USD 54,17 bilhões, crescendo a partir do valor de 2025 de USD 52,33 bilhões, com projeções para 2031 indicando USD 64,39 bilhões, crescendo a um CAGR de 3,52% entre 2026 e 2031. O crescimento do mercado decorre das preferências alimentares tradicionais e das mudanças nos estilos de vida dos consumidores em toda a região. O macarrão mantém a dominância no mercado, particularmente na China, Japão, Coreia do Sul, Índia e Indonésia, devido à sua acessibilidade, conveniência e importância cultural. A crescente influência das dietas ocidentais, o aumento da renda disponível e a urbanização elevaram a demanda por massas, especialmente entre consumidores mais jovens e conscientes da saúde e profissionais em atividade que buscam refeições rápidas e nutritivas. A expansão do mercado é apoiada pelo crescimento do comércio eletrônico, pelo desenvolvimento do varejo e pelas iniciativas de marketing de fabricantes globais e regionais. O crescente interesse por culinárias internacionais e a demanda por alimentos prontos para consumo e de conveniência no período pós-pandemia estão moldando a competição no mercado. Esses fatores estão impulsionando a evolução do mercado de macarrão e massas da Ásia Pacífico, que combina as preferências tradicionais e contemporâneas dos consumidores.

Principais Conclusões do Relatório

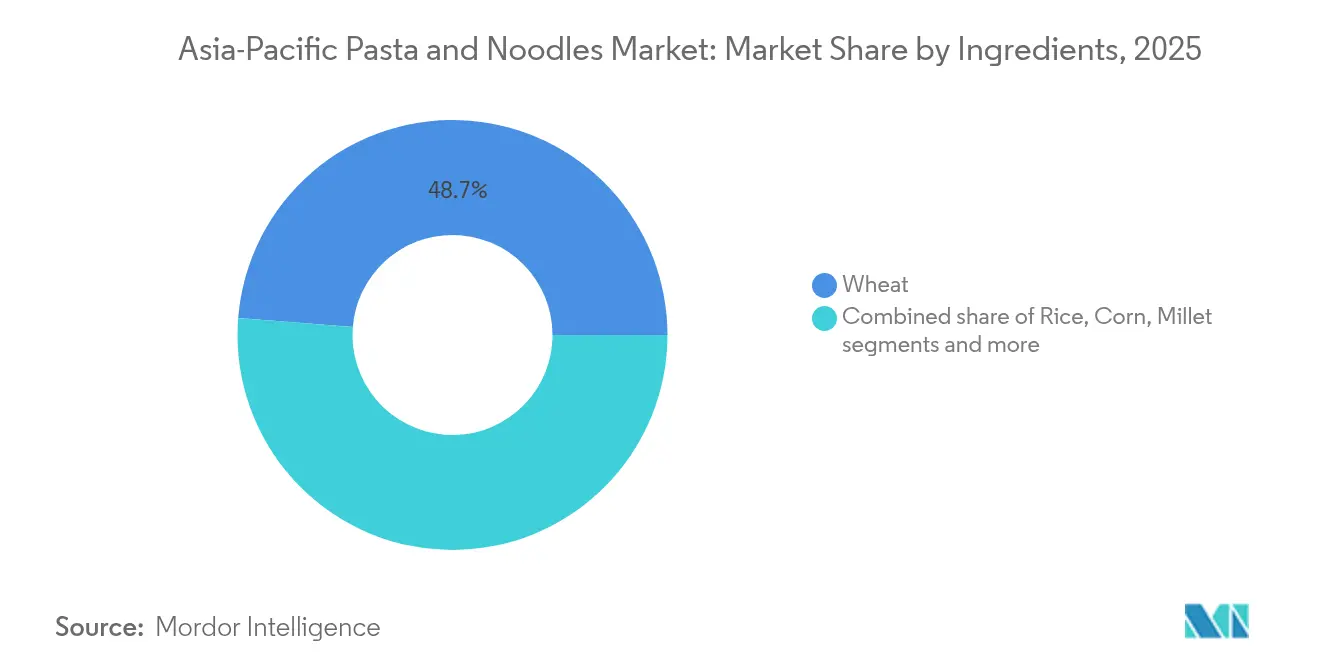

- Por ingrediente, o trigo dominou com uma participação de 48,74% do mercado de massas e macarrão da Ásia Pacífico em 2025, enquanto o segmento de milhetos deverá crescer a um CAGR de 3,97% até 2031.

- Por tipo de produto, os formatos secos detinham 73,15% da participação do mercado de massas e macarrão da Ásia Pacífico em 2025; as variantes enlatadas e congeladas deverão crescer a um CAGR de 4,25% até 2031.

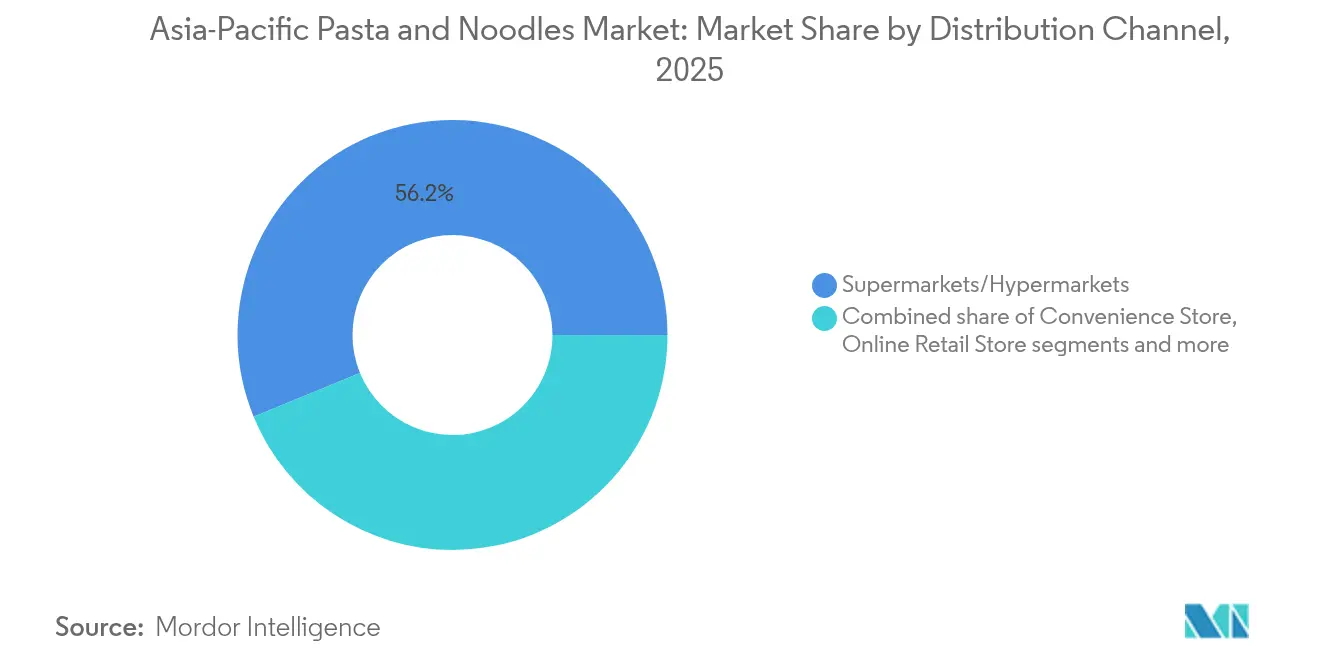

- Por canal de distribuição, os supermercados/hipermercados garantiram 56,20% da participação de receita em 2025, enquanto o varejo online está posicionado para o crescimento mais rápido, com um CAGR de 5,33% até 2031.

- Por geografia, a China controlava 40,10% da participação do mercado de massas e macarrão da Ásia Pacífico em 2025; a Índia tem previsão de crescimento a um CAGR de 4,82% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Massas e Macarrão da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior preferência por culinária internacional entre consumidores urbanos | +0.9% | China, Índia, Austrália, Japão | Médio prazo (2 a 4 anos) |

| Crescente popularidade do macarrão/massas à base de milheto | +0.6% | Índia, China, Restante da Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por opções de alimentos prontos para consumo a preços acessíveis | +0.8% | Região da Ásia Pacífico, particularmente China e Índia | Curto prazo (≤ 2 anos) |

| Apoio governamental acelera o desenvolvimento de produtos à base de milheto | +0.5% | Índia, China, Restante da Ásia Pacífico | Médio prazo (2 a 4 anos) |

| Avanços na fabricação melhoram a qualidade dos produtos | +0.4% | Japão, China, Austrália, Índia | Médio prazo (2 a 4 anos) |

| A expansão do varejo e do comércio eletrônico melhora o alcance dos produtos | +0.7% | Região da Ásia Pacífico, particularmente centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Maior Preferência por Culinária Internacional entre Consumidores Urbanos

As preferências dos consumidores nos mercados urbanos asiáticos evoluíram significativamente, influenciando o mercado de macarrão e massas à medida que as culinárias internacionais ganham popularidade além dos padrões tradicionais de consumo. Essa transformação do mercado é evidente nas áreas metropolitanas da China, Índia e Austrália, onde maior renda disponível e exposição às tendências alimentares globais impulsionam a adoção das culinárias italiana, mediterrânea e de fusão. A mudança criou oportunidades no segmento premium para produtos internacionais autênticos. Essa transformação reflete modificações mais amplas no estilo de vida, com as massas tornando-se um alimento básico nas refeições domésticas da classe média. Em 2024, a China consumiu aproximadamente 43.802 milhões de porções de macarrão instantâneo, segundo a Associação Mundial de Macarrão Instantâneo (WINA, na sigla em inglês), demonstrando forte demanda nessa categoria [1]Fonte: Associação Mundial de Macarrão Instantâneo (WINA), "Classificações de Demanda", instantnoodles.org. Esses fatores contribuem para uma trajetória de crescimento dupla no mercado de macarrão e massas da Ásia Pacífico.

Crescente Popularidade do Macarrão/Massas à Base de Milheto

A integração do milheto está transformando o mercado de massas e macarrão da Ásia Pacífico à medida que os consumidores buscam ativamente produtos mais saudáveis, sustentáveis e culturalmente significativos. Grandes fabricantes de alimentos na Índia e na China incorporam agora o milheto como ingrediente premium em seus produtos de macarrão e massa, respondendo a essa mudança do mercado. Esses grãos ancestrais oferecem benefícios nutricionais superiores, com teor de proteína entre 10% e 12% e índice glicêmico mais baixo em comparação com as alternativas à base de trigo. A população diabética da região da Ásia Pacífico se beneficia particularmente desses produtos à base de milheto devido às suas propriedades de controle glicêmico. As empresas alimentares estão acelerando seus esforços de desenvolvimento de produtos para capturar essa crescente oportunidade de mercado. A ITC Limited demonstra essa tendência por meio de seu abrangente programa de milheto lançado em janeiro de 2023, que introduziu diversos produtos à base de milheto, incluindo macarrão, massas, mix de dosa e mix de idli. A iniciativa da empresa reflete o movimento mais amplo do setor em direção à incorporação de grãos tradicionais em produtos alimentares modernos, atendendo à demanda dos consumidores por alternativas mais saudáveis.

Demanda por Opções de Alimentos Prontos para Consumo a Preços Acessíveis

Os consumidores em toda a Ásia Pacífico optam cada vez mais por massas e macarrão prontos para consumo (RTE) a preços acessíveis para se adequar ao seu estilo de vida urbano acelerado. Profissionais em atividade, famílias com dois rendimentos e moradores urbanos sem muito tempo disponível buscam ativamente soluções de refeições rápidas e satisfatórias. Macarrão e massas instantâneos e semiprontos oferecem esse equilíbrio perfeito entre conveniência e sabor. Esses produtos atraem consumidores de todas as faixas de renda, particularmente nas cidades movimentadas onde o preparo tradicional de refeições exige investimento significativo de tempo. Famílias nucleares, estudantes e trabalhadores migrantes na Índia, no Vietnã e na Indonésia dependem regularmente dessas opções de refeição convenientes. Moradores urbanos, especialmente em cidades como a Tailândia, onde o congestionamento de tráfego limita o tempo disponível para cozinhar, dependem dessas soluções de refeição rápida. O Serviço Agrícola Exterior do Departamento de Agricultura dos Estados Unidos (USDA) confirma essa tendência, relatando que o setor de alimentos de varejo da Tailândia atingiu USD 5,1 bilhões em 2023, à medida que os consumidores compram ativamente itens alimentares convenientes e embalados [2]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Relatório Anual de Alimentos de Varejo", usda.gov.

O Apoio Governamental Acelera o Desenvolvimento de Produtos à Base de Milheto

Os governos em toda a Ásia Pacífico estão implementando ativamente iniciativas e fornecendo apoio institucional para transformar o mercado de macarrão e massas. Essas iniciativas concentram-se em incentivar os agricultores a cultivar milheto e ajudar os fabricantes a desenvolver produtos à base de milheto. A Índia lidera essa transformação por meio de políticas específicas, particularmente ao designar o milheto como "nutri-cereais" e ao defender com sucesso que as Nações Unidas declarassem 2023 como o Ano Internacional do Milheto. O Ministério das Indústrias de Processamento de Alimentos apoia ativamente essa transição por meio de diversos programas. O Pradhan Mantri Kisan Sampada Yojana do governo apoia diretamente as empresas de processamento de alimentos, oferecendo subsídios de capital entre 35% e 50% para o desenvolvimento de produtos à base de milheto. Além disso, o governo estabeleceu centros dedicados de pesquisa e desenvolvimento que desenvolvem novas técnicas de processamento de milheto e criam formulações comerciais para massas e macarrão, o que contribui para fortalecer cada etapa, desde o cultivo do milheto até os produtos acabados chegarem aos consumidores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas ao MSG, sódio e aditivos em macarrão e massas embalados | -0.4% | Japão, Austrália, China, Índia | Médio prazo (2 a 4 anos) |

| Variação dos padrões de segurança alimentar entre os países da Ásia Pacífico | -0.3% | Região da Ásia Pacífico, particularmente mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| A diversidade de regulamentações de segurança alimentar cria problemas de conformidade | -0.2% | Região da Ásia Pacífico, operações transfronteiriças | Longo prazo (≥ 4 anos) |

| As preferências tradicionais por refeições à base de arroz limitam a adoção de massas | -0.3% | Sudeste Asiático, mercados rurais da Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde Relacionadas ao MSG, Sódio e Aditivos em Macarrão e Massas Embalados

A crescente consciência sanitária dos consumidores representa um desafio significativo para o mercado de massas e macarrão da Ásia Pacífico. O aumento da conscientização sobre o conteúdo nutricional, particularmente em relação aos altos níveis de sódio, glutamato monossódico (MSG) e conservantes artificiais, levou a um maior escrutínio do macarrão instantâneo convencional e dos produtos de massa processados. Essa tendência é particularmente evidente em mercados desenvolvidos como o Japão e a Austrália, onde os consumidores exigem rotulagem alimentar transparente e preferem opções com baixo teor de sódio, sem conservantes e nutricionalmente equilibradas. O impacto da conscientização sanitária se estende aos mercados urbanos emergentes na China e na Índia, onde a educação alimentar e as decisões de compra voltadas ao bem-estar estão se tornando cada vez mais prevalentes entre os consumidores da classe média. As regulamentações governamentais também estão evoluindo para abordar essas preocupações com a saúde. Por exemplo, a Estratégia de Redução de Sal da Malásia exige que os fabricantes cumpram metas específicas de redução de sódio em alimentos processados, incluindo macarrão instantâneo, até 2025. Esses requisitos regulatórios criam desafios operacionais para os fabricantes, que devem reformular os produtos mantendo sabor e vida útil, frequentemente exigindo investimentos significativos.

Variação dos Padrões de Segurança Alimentar entre os Países da Ásia Pacífico

O mercado de massas e macarrão da Ásia Pacífico enfrenta restrições de crescimento significativas devido a complexos marcos regulatórios em múltiplas jurisdições. Os fabricantes se deparam com requisitos rigorosos de conformidade, pois os países implementam padrões distintos para ingredientes, métodos de processamento e rotulagem de produtos, o que aumenta substancialmente os custos operacionais e reduz a eficiência da fabricação. As empresas que operam na região precisam modificar continuamente as formulações de seus produtos para se alinhar a requisitos específicos de cada mercado. A implementação da certificação halal obrigatória da Indonésia em outubro de 2024 exemplifica essas pressões regulatórias, impondo obrigações adicionais de conformidade e restrições de ingredientes aos fabricantes. O Relatório de Estimativa de Comércio Nacional de 2025 identifica barreiras técnicas substanciais e medidas sanitárias que impedem as exportações alimentares em toda a região. Além disso, incidentes de segurança alimentar em qualquer mercado específico podem impactar significativamente a credibilidade de um fabricante em toda a região da Ásia Pacífico, exigindo conformidade regulatória abrangente para manter a posição de mercado e a confiança do consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ingredientes: O Trigo Domina Enquanto as Alternativas Ganham Impulso

Em 2025, o trigo detém uma participação dominante de 48,74% no mercado de macarrão e massas da Ásia Pacífico, sustentada por sua versatilidade e por uma base industrial consolidada. Essa dominância do trigo é especialmente pronunciada na China e no Japão, onde o macarrão à base de trigo desempenha um papel central nos pratos tradicionais. Enquanto isso, os produtos à base de milheto estão em trajetória ascendente, com um CAGR projetado de 3,97% de 2026 a 2031, à medida que os fabricantes aproveitam suas vantagens nutricionais e resiliência às variações climáticas.

O macarrão de arroz goza de forte aceitação no mercado, particularmente no Sudeste Asiático, e está testemunhando um aumento na demanda global, impulsionado pelo crescente apetite por opções sem glúten e pelo crescente apelo da culinária asiática. Inovações, como formulações enriquecidas com algas marinhas, estão impulsionando o segmento de "Outros Ingredientes", aumentando tanto o valor nutricional quanto a sustentabilidade. As alternativas à base de milho continuam a registrar demanda estável, especialmente no segmento sem glúten. O mercado também está testemunhando o crescimento de formulações híbridas, com fabricantes criando combinações de ingredientes que otimizam nutrição, textura e eficiência de produção.

Por Tipo de Produto: Os Produtos Secos Lideram Enquanto o Segmento Enlatado e Congelado Acelera

No mercado de macarrão e massas da Ásia Pacífico, o segmento de produtos secos mantém uma participação de mercado expressiva de 73,15% em 2025. Essa posição de liderança no mercado é atribuída às vantagens inerentes do segmento em termos de longevidade do produto, eficiência logística nas redes de distribuição e consolidada aceitação dos consumidores em toda a região. O segmento abrange tanto as variantes tradicionais de macarrão asiático quanto os produtos de massa ocidental, com o macarrão instantâneo seco representando um componente significativo do mercado.

A categoria de macarrão instantâneo demonstra avanço no mercado por meio de iniciativas estratégicas de premiumização, com os fabricantes implementando protocolos sofisticados de desenvolvimento de produtos. Isso inclui a integração de ingredientes de alta qualidade e formulações de sabor aprimoradas para atender às necessidades de consumidores sensíveis ao preço, mas que prezam pela qualidade. O segmento enlatado e congelado projeta oportunidades de crescimento substanciais, com um CAGR antecipado de 4,25% durante 2026-2031, atribuído principalmente aos padrões progressivos de urbanização e às melhorias sistemáticas na infraestrutura de cadeia fria em territórios de mercados em desenvolvimento.

Por Canal de Vendas: Supermercados e Hipermercados Lideram Enquanto o Comércio Eletrônico Transforma o Setor

Os supermercados e hipermercados dominam a distribuição de macarrão e massas na região da Ásia Pacífico, respondendo por 56,20% da participação de mercado em 2025. Esses varejistas se destacam por suas amplas linhas de produtos e oportunidades de exame de produtos nas lojas físicas. O formato demonstra força particular em mercados desenvolvidos como o Japão e a Austrália, onde o varejo organizado tem alta penetração. O segmento de varejo online está crescendo a um CAGR projetado de 5,33% durante 2026-2031, remodelando os métodos tradicionais de distribuição. Nas Filipinas, os varejistas de alimentos e bebidas geraram vendas de USD 36 bilhões em 2024, com formatos modernos de varejo expandindo sua presença.

As lojas de conveniência continuam influentes, particularmente em áreas urbanas onde as restrições de espaço e a mobilidade dos consumidores impulsionam a demanda por formatos de varejo compactos. No Japão, essas lojas funcionam como principais pontos de venda de alimentos nos bairros. A categoria "Outros Canais de Vendas", incluindo compradores institucionais e operadores de serviços de alimentação, gerencia volume significativo, especialmente em produtos básicos de massa e macarrão. Os varejistas estão se adaptando por meio de estratégias omnicanal, utilizando as lojas físicas como centros de atendimento para pedidos online. As plataformas digitais oferecem oportunidades de acesso ao mercado para marcas menores e inovadoras que enfrentam desafios para garantir espaço nas prateleiras dos canais tradicionais de varejo.

Análise Geográfica

A China detém uma participação de 40,10% no mercado de massas e macarrão da Ásia Pacífico em 2025, apoiada por sua grande população e cultura consolidada de consumo de macarrão. O mercado apresenta fortes tendências de premiumização, particularmente nas cidades de primeiro nível, onde os consumidores buscam ingredientes de maior qualidade e variedades internacionais de massa ao lado do macarrão chinês tradicional. O mercado apresenta inovações de produtos que incorporam conceitos da medicina tradicional chinesa nas formulações de macarrão. A extensa infraestrutura industrial da China permite produção e distribuição eficientes, apesar dos desafios decorrentes do aumento dos custos das matérias-primas e da crescente consciência sanitária.

A Índia emerge como o mercado de crescimento mais rápido da região, com um CAGR projetado de 4,82% de 2026 a 2031. Esse crescimento resulta da urbanização, do aumento da renda disponível e das mudanças nos hábitos alimentares. As iniciativas governamentais de apoio a produtos à base de milheto estão impulsionando a inovação em alternativas mais saudáveis de macarrão e massas. A expansão do comércio eletrônico, especialmente nas áreas urbanas, oferece novos canais de distribuição para marcas estabelecidas e emergentes. A grande população jovem da Índia, cada vez mais receptiva às culinárias internacionais e aos alimentos de conveniência, reforça ainda mais o potencial de crescimento do mercado.

O mercado japonês enfatiza qualidade, autenticidade e ofertas voltadas à saúde. O desenvolvimento de produtos concentra-se em atributos funcionais dos alimentos e em variantes premium para atender à demanda dos consumidores. O cenário competitivo impulsiona a inovação contínua entre os principais fabricantes. A população em envelhecimento influencia o desenvolvimento de produtos, com ênfase no conteúdo nutricional e na digestibilidade. A Austrália e outras regiões da Ásia Pacífico mantêm características de mercado distintas com base nas tradições alimentares locais e nas condições econômicas.

Cenário Competitivo

O mercado de massas e macarrão da Ásia Pacífico demonstra fragmentação moderada, caracterizada pela concorrência estratégica entre corporações multinacionais estabelecidas e fabricantes regionais. Os players regionais mantêm presença significativa no mercado por meio de suas redes de distribuição consolidadas, profundo conhecimento das preferências dos consumidores locais e relacionamentos duradouros com os clientes. O cenário competitivo inclui líderes setoriais proeminentes como Nestlé S.A., Unilever PLC, Nissin Foods Holdings Co. Ltd., Samyang Foods Inc. e ITC Limited.

O mercado apresenta oportunidades substanciais no desenvolvimento de soluções de produtos integradas que combinam conveniência com benefícios nutricionais, atendendo a uma lacuna notável nas ofertas atuais do mercado. Essa oportunidade de mercado atraiu novos entrantes, particularmente no segmento direto ao consumidor, onde marcas com foco digital aproveitam as plataformas de comércio eletrônico para estabelecer relacionamentos diretos com os consumidores. As empresas estão estabelecendo vantagens competitivas por meio de investimentos tecnológicos estratégicos, implementando metodologias avançadas de processamento que preservam a integridade nutricional e estendem a vida útil dos produtos sem métodos artificiais de conservação.

Os participantes do mercado estão se concentrando cada vez mais em estratégias de integração vertical para fortalecer o controle de suas cadeias de suprimentos e aumentar a eficiência operacional. As empresas também estão expandindo seus portfólios de produtos por meio de aquisições e parcerias estratégicas, particularmente em mercados emergentes onde as marcas locais detêm participação de mercado significativa. Além disso, os fabricantes estão investindo em pesquisa e desenvolvimento para introduzir soluções inovadoras de embalagem e práticas de produção sustentáveis, respondendo à crescente demanda dos consumidores por produtos ambientalmente responsáveis.

Líderes do Setor de Massas e Macarrão da Ásia Pacífico

Nestlé S.A.

Unilever PLC

Nissin Foods Holdings Co. Ltd.

Samyang Foods Inc.

ITC Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Haraku Ramen Halal, uma marca indonésia de macarrão do Grupo Ismaya, lançou The One Noodle, um produto de edição limitada desenvolvido especificamente para gamers. Com textura mais espessa para melhor absorção de sabor, permite que os jogadores permaneçam totalmente concentrados em seu gameplay sem interrupções.

- Dezembro de 2024: A Samyang Foods, empresa sul-coreana de alimentos conhecida por seu macarrão instantâneo, anunciou o estabelecimento de sua primeira fábrica no exterior, na China, para atender à crescente demanda por macarrão apimentado.

- Novembro de 2024: A Nissin Foods Company e a Nissin Asia estabeleceram uma joint venture, a Australia Nissin Foods Pty., Ltd., para expandir sua presença no mercado de macarrão instantâneo e petiscos na Austrália e na Nova Zelândia. O empreendimento concentra-se no desenvolvimento de uma rede de distribuição para importação e venda de macarrão instantâneo e produtos alimentares.

- Outubro de 2024: A WokTok by Veeba expandiu seu portfólio de produtos com novos molhos chineses e macarrão instantâneo. A empresa introduziu macarrão instantâneo em copo em cinco variantes: Chowmein, Manchurian, Masala, Kung Pao e Coreano Picante 1X. O macarrão é fabricado sem farinha refinada (maida), óleo de palma ou glutamato monossódico (MSG).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de massas alimentícias e noodles da Ásia-Pacífico como todos os produtos embalados de massas alimentícias e noodles secos, instantâneos, refrigerados, congelados e enlatados que chegam às prateleiras do retalho ou dos serviços alimentares na China, Índia, Japão, Austrália e no resto da região. Os produtos feitos de trigo, arroz, milho, painço e outros grãos estão incluídos porque os compradores os tratam como substitutos diretos quando escolhem alimentos básicos para cozinhados rápidos.

Exclusão do âmbito de aplicação: os artigos acabados de preparar, não embalados, produzidos em restaurantes ou cozinhas domésticas não entram no nosso modelo de vendas.

Visão geral da segmentação

- Por Ingredientes

- Arroz

- Milho

- Milheto

- Trigo

- Outros Ingredientes

- Por Tipo de Produto

- Seco

- Instantâneo

- Enlatado e Congelado

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Loja de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- China

- Índia

- Japão

- Austrália

- Restante da Ásia Pacífico

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Validamos as estimativas documentais através de entrevistas estruturadas e pequenos inquéritos com gestores de compras de grandes cadeias de supermercados, engenheiros de fábricas de massas na China e no Vietname, fornecedores de películas de embalagem e académicos de nutrição que seguem as regras de redução do sódio. Estas conversas ajudam-nos a avaliar as mudanças reais de consumo, a intensidade promocional e a provável venda através de canais em zonas urbanas e semi-urbanas.

Pesquisa documental

Os analistas da Mordor começam por mapear o conjunto de dados públicos, como as estatísticas de produção da FAO, as linhas de expedição da UN Comtrade, os resumos de vendas por país da World Instant Noodles Association, as séries nacionais de preços ao consumidor do Reserve Bank of Australia e do Reserve Bank of India e os alertas de importação do Ministério da Saúde que influenciam os fluxos de ingredientes. Os registos das empresas, as apresentações para os investidores e as transcrições dos lucros trimestrais enriquecem a mistura de canais e as verificações do preço médio de venda, enquanto as interfaces pagas, como a D&B Hoovers e a Dow Jones Factiva, assinalam a quebra de receitas dos principais operadores de marca. São consultados muitos outros feeds de dados abertos e revistas comerciais; a lista acima é ilustrativa, não exaustiva.

Dimensionamento e previsão de mercado

Uma construção descendente começa com as vendas a retalho, a produção doméstica e o comércio líquido para reconstruir o consumo aparente, seguido de roll-ups selectivos ascendentes das receitas dos fabricantes de marca e dados de amostragem de preço por quilograma para afinar os totais. Os principais impulsionadores do modelo incluem o consumo per capita de trigo e arroz, a taxa de urbanização, a quota do comércio eletrónico nos alimentos embalados, os preços dos futuros do trigo e os mandatos governamentais de fortificação. As previsões aplicam uma regressão multivariada, introduzindo as variáveis acima referidas numa tendência autoregressiva até 2030, enquanto a análise de cenários ajusta os choques das matérias-primas. Nos casos em que as verificações ascendentes se desviam para além de três por cento, os pressupostos são revistos com novas verificações de lojas ou dados aduaneiros antes de se fixar a base de referência.

Validação de dados e ciclo de atualização

Os resultados passam por um exame de variação de dois analistas, após o qual os revisores seniores investigam as anomalias em relação a sinais independentes, como as cotações da farinha por grosso e as taxas dos contentores marítimos. Os relatórios são actualizados todos os anos; eventos a meio do ciclo, proibições regulamentares, encerramentos de fábricas ou oscilações cambiais desencadeiam uma recalibração ad-hoc para que os clientes recebam sempre a visão mais recente.

Porque é que a linha de base da massa e do macarrão da Mordor na Ásia-Pacífico exige fiabilidade

Os valores publicados variam frequentemente porque as empresas escolhem diferentes combinações de produtos, baseiam-se em indicadores de retalho incompletos ou aplicam taxas de crescimento de um único fator.

Ao alinhar o âmbito com a realidade da prateleira e ao combinar variáveis específicas do mercado com modelação de duas vias, a Mordor Intelligence fornece uma linha de base equilibrada e reproduzível em que os compradores podem confiar.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 52,33 B (2025) | Inteligência de Mordor | - |

| 48,47 MIL MILHÕES DE DÓLARES (2021) | Consultoria Regional A | ano de referência histórico transitado com CAGR linear |

| 44,33 MIL MILHÕES DE DÓLARES (2022) | Jornal de Negócios B | âmbito exclusivamente retalhista; exclui serviços alimentares |

| USD 44,20 B (2024) | Consultoria Global C | trata a parte das massas alimentícias nas embalagens mistas de arroz e massas alimentícias, uma vez que as vendas de arroz |

As diferenças mostram como a escolha do ano de início, a cobertura do canal e as definições do produto alteram os totais. Ao actualizarmos anualmente, validarmos com lentes duplas e documentarmos todas as suposições, garantimos que os nossos números de massas e noodles da Ásia-Pacífico continuam a ser a referência fiável para decisões estratégicas.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de massas e macarrão da Ásia Pacífico?

O mercado está avaliado em USD 54,17 bilhões em 2026, com um CAGR de 3,52% projetado até 2031.

Qual país detém a maior participação no mercado de massas e macarrão da Ásia Pacífico?

A China lidera com 40,10% de participação em 2025, impulsionada pela cultura consolidada de consumo de macarrão e pela extensa escala industrial.

Por que o macarrão e as massas à base de milheto estão ganhando popularidade?

O milheto oferece maior teor de proteína e menor índice glicêmico do que o trigo, alinhando-se às agendas de saúde e se beneficiando do forte apoio governamental na Índia e na China.

Qual canal de vendas está se expandindo mais rapidamente?

O varejo online apresenta o maior CAGR previsto de 5,33% até 2031, impulsionado pelo comércio móvel e pelo atendimento omnicanal.

Página atualizada pela última vez em: