アルジェリア石油・天然ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.14 十億米ドル |

| 市場規模 (2026) | 7.30 十億米ドル |

| 市場規模 (2031) | 8.29 十億米ドル |

| 成長率 (2026 - 2031) | 2.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルジェリア石油・天然ガス上流市場分析

アルジェリア石油・天然ガス上流市場規模は、2025年の71億4,000万米ドル、2026年の73億米ドルから2031年には82億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 2.58%を記録する見込みである。

Sonatrach及びそのパートナーが600億米ドルの5カ年予算の大部分をブラウンフィールド最適化、ハッシ・ルメルおよびハッシ・メサウドにおける埋蔵量増強、ならびにアジア系国営石油会社に魅力的な新規リスクサービス鉱区に投入するにつれ、投資モメンタムが再構築されつつある。欧州のエネルギー安全保障上の懸念は、TransMedおよびMedgazパイプラインに連結した天然ガスプロジェクトへの戦略的傾斜を強化しており、スキクダおよびアルゼウにおけるLNGバックフィルが追加的な上流ガス支出を下支えしている。生産維持設備投資、坑井掘削時間を3分の1短縮するデジタル掘削ツール、および2023年に4億立方メートルのガスを回収したフレア回収プログラムが、原油生産における成熟度起因の減退を相殺する一助となっている。海上および非在来型の見通しは低い基盤から前進しており、ChevronによるMediterranean海域の実現可能性調査およびExxonMobilのシェールガス協議によって支援されているが、依然として陸上在来型活動よりも長いリードタイムと高いコストに直面している。

主要レポートの要点

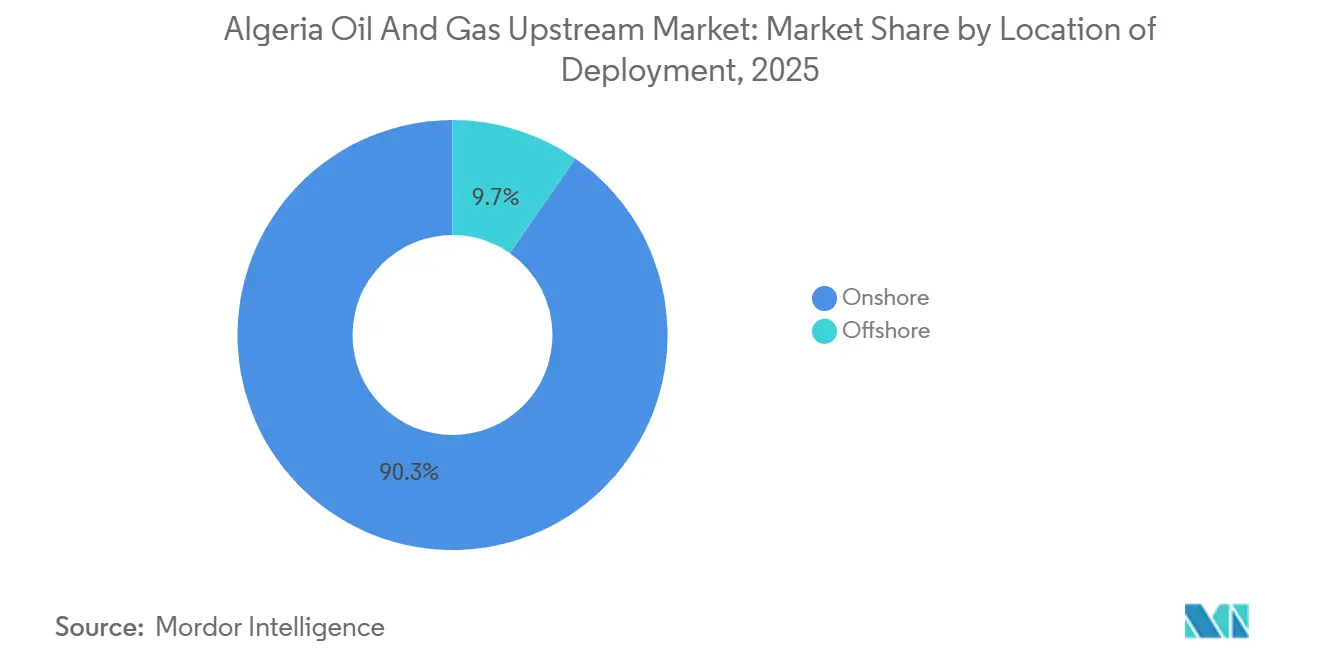

- 展開場所別では、陸上操業が2025年のアルジェリア石油・天然ガス上流市場において90.3%のシェアをリードし、海上開発は2031年にかけてCAGR 6.0%で拡大する見込みである。

- 資源タイプ別では、原油が2025年のアルジェリア石油・天然ガス上流市場規模の59.8%を占め、天然ガスは2031年にかけてCAGR 4.6%で拡大している。

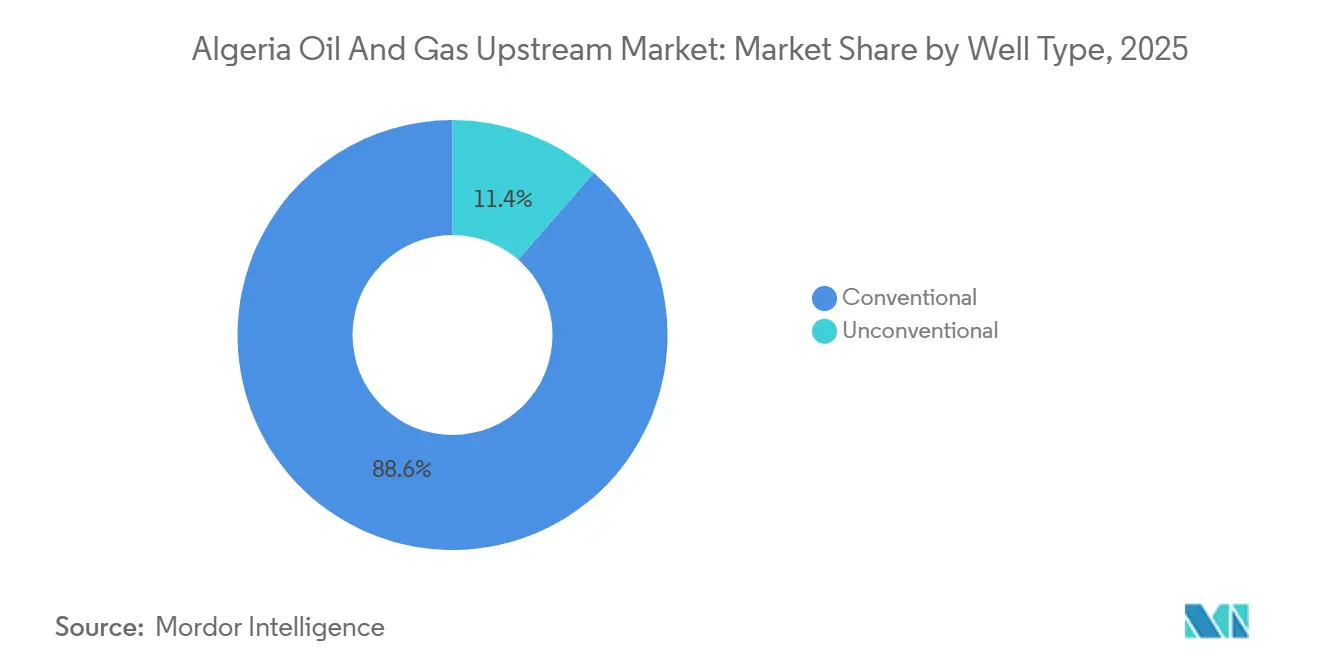

- 坑井タイプ別では、在来型掘削が2025年のアルジェリア石油・天然ガス上流市場シェアの88.6%を占め、非在来型坑井は2026年~2031年にかけてCAGR 6.7%で成長すると予測されている。

- サービス別では、開発・生産サービスが2025年のアルジェリア石油・天然ガス上流市場規模の67.0%を占め、探鉱サービスは2031年にかけて最速のCAGR 7.2%を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルジェリア石油・天然ガス上流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 成熟したサハラ地帯フィールドにおけるCOVID後の設備投資回復加速 | +0.8% | 全国規模、ハッシ・メサウド、ハッシ・ルメル、ベルキン、イリジ盆地に集中 | 中期(2~4年) |

| リスクサービス契約を通じたアジア系国営石油会社の参入 | +0.5% | 全国規模、ガス賦存の南部盆地(アーネット、グラーラ、レッガン)に重点 | 長期(4年以上) |

| 改善された税制条件を提供する新炭化水素法(2019年) | +0.4% | 全国規模、すべての新規探鉱・生産契約に適用 | 中期(2~4年) |

| アルジェリアのパイプライン輸出向け欧州ガス需要の急増 | +0.6% | 全国上流、TransMedおよびMedgazパイプラインを通じた輸出インフラ | 短期(2年以内) |

| スキクダおよびアルゼウ複合施設におけるLNGバックフィル要件 | +0.3% | サハラ地帯ガス田に連結した沿岸インフラ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

成熟したサハラ地帯フィールドにおけるCOVID後の設備投資回復加速

Sonatrachの2026年~2030年計画は、600億米ドルの予算の大部分をレガシーフィールドの生産維持に充当しており、23億米ドルのハッシ・ルメル第III期ステップ2増産プロジェクトがブラウンフィールドガス回収への注力を体現している。[1]James Cockayne、「アルジェリア、23億米ドルのHRM増産を『開始』」、MEES、mees.com 2025年に発表されたハッシ・メサウドの界面活性剤吸着に関する研究は、長期的な減退を反転させることを目的とした石油増進回収技術を支援している。SLBは2024年初頭に貯留層特性評価および水平掘削サービスを拡大し、掘削時間を33%短縮してデジタルツールのコスト削減ポテンシャルを示した。再動員された設備投資はガス回収および圧縮に偏重しており、日常的なフレアリング抑制に向けたアルジェリアの公約を支援している。この資本急増は、フロンティア探鉱よりも既知埋蔵量からの漸進的な利益を優先する政策選択を示している。

リスクサービス契約を通じたアジア系国営石油会社の参入

SinopecによるハッシベルカンノースでのUSD 8億5,000万の取引およびZPECの30年プラス10年のゼラファII契約は、アルジェリアのリスクサービスモデルの下で探鉱リスクを吸収するアジア系国営石油会社の意欲を示している。ZPECの2025年3月の国内事前資格審査は、今後のすべての入札への扉を開いた。Pertaminaの35年MLN延長は、51/49ルールの下でも長期コミットメントが実現可能であることを示している。[2]Tom Pepper、「欧州メジャー、中国系・中東系国営石油会社がアルジェリア鉱区を取得」、Energy Intelligence、energyintel.com アジア系プレーヤーは国内市場供給またはLNG収益化のためのガスアクセスを重視し、多くの西側独立系企業よりも長い回収期間を受け入れる。彼らの存在はガス賦存鉱区の競争入札を激化させ、アルジェリアのパートナー基盤を多様化させる。

改善された税制条件を提供する新炭化水素法(2019年)

法律19-13は参加契約、生産分与契約、リスクサービス契約、低いロイヤルティ、および迅速なコスト回収上限を導入したが、依然として43の施行規則が欠如しており、入札者に法的不確実性を残している。それにもかかわらず、2024年~2025年ラウンドは41社を引き付け、6鉱区中5鉱区を落札し、主要条件が規制上の惰性を相殺することを確認した。スライディングスケールの利益分配はガス田経済性を改善し、1,000立方メートルあたり12,000ディナールのフレアリング税がガス回収を促進する。[3]世界銀行GGFR、「グローバルガスフレアリング削減パートナーシップ」、worldbank.org しかし、複数省庁の承認および外国為替上のハードルが依然として取引締結を長引かせている。Sonatrachとの既存関係を持つオペレーターは、新規参入者よりもこれらの摩擦をよりスムーズに乗り越えている。

アルジェリアのパイプライン輸出向け欧州ガス需要の急増

アルジェリアは2024年にTransMedおよびMedgazを通じてEUガス輸入量の約15%を供給し、上流ポートフォリオをガスへと再編した。2025年7月のEni・Sonatrach協定は、80億米ドルの共同プロジェクトを通じて2028年までに年間55億立方メートルの追加を目標としている。ドイツのVNGは2024年1月にアルジェリア初のパイプラインガス取引に署名し、イタリア経由で中央ヨーロッパへ供給量を送る。2024年のガス生産量の55%を吸収した国内消費の増加は、輸出可能な供給量を確保するためにSonatrachがフィールド増産およびフレア回収を加速することを余儀なくさせている。欧州の複数年にわたる引き取り契約は上流ガス投資のリスクを軽減し、原油プロジェクトから資本配分を遠ざける。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 財政改革実施の官僚主義的遅延 | -0.4% | 全国規模、探鉱・生産セグメント全体の新規契約交渉および承認に影響 | 中期(2~4年) |

| 蒸気注入およびEORプロジェクトを制限する水ストレス | -0.3% | サハラ地帯油田、特にハッシ・メサウド、ベルキン盆地、およびSASS帯水層システムに依存する地域 | 長期(4年以上) |

| 遠隔サハラ地帯鉱区における持続的なセキュリティリスク | -0.2% | 遠隔サハラ地帯探鉱鉱区、トランスサハラ回廊、南部盆地(イリジ、アーネット、グラーラ) | 長期(4年以上) |

| フレアリングおよびメタン排出に対する投資家の監視強化 | -0.2% | 全国規模、主要生産フィールド(ハッシ・メサウド、ハッシ・ルメル、ベルキン、オハネット、ティゲントゥリン)に重点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

財政改革実施の官僚主義的遅延

43の施行令の欠如が契約批准を遅らせ、ExxonMobilおよびChevronのシェールガス協議において交渉を12~18カ月延長させている。複数省庁の署名および非公式な許可が事前承認コストを引き上げ、51/49ルールが資金調達を複雑にしている。アルジェリアのEITI非加盟および低い資源ガバナンス指数スコアは透明性のギャップを浮き彫りにしている。[4]Menas Associates、「トランスサハラガスパイプライン(TSGP)復活への試みは失敗する可能性が高い」、menas.co.uk 投資法22-18はワンストップ窓口の許可を約束しているが、依然として人員が不足している。この遅延は長いリードタイムを持つ海上および非在来型スキームに最も大きな影響を与え、陸上ブラウンフィールドの優位性を強化している。

蒸気注入およびEORプロジェクトを制限する水ストレス

SASS帯水層は年間15億立方メートルの赤字を抱えており、重質油EORに必要な水集約型蒸気注入を制限している。アルジェリアの54億米ドルの海水淡水化推進は2030年までに飲料水の60%を供給するが、ガス火力発電を輸出から転用させる。ハッシ・メサウドで計画されているEORは、水使用量を削減する界面活性剤法の開発にかかっている。オペレーターは蒸気の代わりにガスリフトおよびデジタル最適化に転換し、原油回収の向上を遅らせている。この制約はガス中心の活動を加速させ、上流ポートフォリオを輸出需要に合致させる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:陸上優位がブラウンフィールド重視を支える

陸上活動は2025年のアルジェリア石油・天然ガス上流市場シェアの90.3%を占め、サハラ地帯盆地における数十年にわたるインフラを反映している。現在わずかなシェアの海上は、ChevronがMediterranean海域を評価するにつれてCAGR 6.0%で拡大している。

ハッシ・ルメル第III期やゼムール・エル・クバルなどのブラウンフィールドプロジェクトが近期支出を支配しており、より迅速な回収と既存パイプラインの活用を提供している。海上の規模拡大は、地震探査の確認、財政的明確性、および深海サービス能力に依存しており、グローバルな深海ポートフォリオを持つメジャーに有利な条件となっている。

注記: 全セグメントのシェアはレポート購入後に入手可能

資源タイプ別:輸出コミットメントの増加に伴いガスが地位を高める

原油は2025年のアルジェリア石油・天然ガス上流市場規模の59.8%を占めたが、天然ガスはEUの輸入需要を満たすためにCAGR 4.6%でより速く成長している。

イリジ・スードおよびアハラなどのガスプロジェクトが追加のパイプラインおよびLNG供給を支え、石油投資はOPEC+割当および水起因のEOR制限によって上限が設けられている。フレアリング削減の成功が随伴ガス量を解放し、Sonatrach の輸出義務を支援している。

坑井タイプ別:財政的明確性を待つ非在来型の上昇余地

在来型坑井は2025年のアルジェリア石油・天然ガス上流市場の88.6%を占めたが、シェールガス契約の成熟に伴い非在来型の見通しはCAGR 6.7%で上昇すると予測されている。

高い水需要と長い評価サイクルが非在来型のタイムラインを延ばしているが、技術的に回収可能なシェールガス707兆立方フィートは、財政的および水の課題が解決されれば、アルジェリアに変革的な上昇余地を提供する。

注記: 全セグメントのシェアはレポート購入後に入手可能

サービス別:ライセンス復活を反映した探鉱急増

開発・生産サービスは2025年のアルジェリア石油・天然ガス上流市場規模の67.0%のシェアを占め、探鉱サービスは年次入札ラウンドカレンダーの復活を背景にCAGR 7.2%で拡大している。

海上およびシェール見通しに向けた地震探査クルー、評価坑井、および実現可能性調査が探鉱支出を押し上げ、デジタルフィールドアップグレードがより大きな開発・生産セグメントを維持している。

地理的分析

ハッシ・ルメルハブは国内ガス生産の中核を担い、23億米ドルのアップグレードが日量1億8,800万立方メートルのスループットを維持している。ベルキン盆地はゼムール・エル・クバルおよびレッガンIIライセンスを通じて重要性を増し、イリジはMidad Energyの54億米ドルの投資を引き付けている。

南部鉱区ではセキュリティコストが依然として高いが、2025年2月の三者協定がトランスサハラガスパイプライン構想を復活させ、ナイジェリアのガス年間300億立方メートルをハッシ・ルメルに送り込む可能性がある。沿岸輸出ハブであるスキクダおよびアルゼウは、LNG積み出しを保護するために桟橋および貯蔵設備のアップグレードを受けた。全体として、盆地固有の優先事項は輸出公約を果たすためのガス増産およびブラウンフィールド最適化に収束している。

競争環境

Sonatrach はいかなるパートナーをも大幅に上回る持分生産量を持つ支配的なオペレーターであり続けているが、Eni、TotalEnergies、Sinopec、ZPEC、QatarEnergyが新規鉱区を確保するにつれて国際層は分散化しつつある。アジア系国営石油会社はリスクサービス条件を通じて高リスク鉱区を受け入れ、欧州メジャーは輸出連動型ガスに注力し、米国メジャーは長サイクルのシェールガスを標的としている。デジタル掘削およびフレア回収技術はコストおよびESG上の優位性をもたらし、Corva分析は坑井あたりの時間を15.9日短縮し、Sonatrach の2023年のフレア削減4億立方メートルは世界最大の削減量として位置づけられている。ALNAFTおよびARHによる規制監督がパートナー選定を形成し、日常的なフレアリング禁止規則を施行している。

アルジェリア石油・天然ガス上流産業リーダー

Sonatrach SPA

Engie SA

Total S.A.

BP PLC

Petroceltic Ain Tsila Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:スキクダLNGがメンテナンス後に操業を再開し、年間450万トンの能力を回復した。

- 2025年10月:Midad EnergyとSonatrach が54億米ドルのイリジ・スード生産分与契約に署名した。

- 2025年7月:EniとSonatrach が7年間の研究フェーズを含む13億5,000万米ドルのゼムール・エル・クバル生産契約を締結した。

- 2025年7月:ZPECが38,697平方キロメートルおよび1,090億立方メートルのガスをカバーする30年プラス10年のゼラファII生産分与契約に署名した。

アルジェリア石油・天然ガス上流市場レポートの範囲

石油・天然ガス上流市場は、石油産業の探鉱・生産(E&P)セグメントを包含する。これには、地下または水中の貯留層から原油および天然ガスを探索、掘削、採掘する活動が含まれる。

アルジェリアの石油・天然ガス上流市場は、展開場所、資源タイプ、坑井タイプ、およびサービスによってセグメント化されている。展開場所別では、市場は陸上および海上にセグメント化されている。資源タイプ別では、市場は原油および天然ガスに分類される。坑井タイプ別では、市場は在来型および非在来型にセグメント化されている。サービス別では、市場は探鉱、開発、生産、および廃坑に分類される。

| 陸上 |

| 海上 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃坑 |

| 展開場所別 | 陸上 |

| 海上 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃坑 |

レポートで回答される主要な質問

2031年までのアルジェリアの上流支出規模はどの程度か?

市場総額は2031年までに82億9,000万米ドルに達すると予測されており、2026年からのCAGR 2.58%を反映している。

アルジェリアの将来のガス輸出において中心的な盆地はどこか?

ハッシ・ルメルは依然として中枢的な役割を担い、23億米ドルのアップグレードが日量1億8,800万立方メートルのスループットを維持している。

アジア系国営石油会社をアルジェリアに引き付ける契約タイプは何か?

探鉱リスクを請負業者に移転しながらコスト回収と利益石油を認めるリスクサービス契約。

海上活動はどの程度の速さで成長すると予想されるか?

海上開発は現在の低い基盤から2031年にかけてCAGR 6.0%を示している。

水不足がアルジェリアの石油生産にとって戦略的な問題である理由は何か?

成熟した油田における蒸気注入EORは大量の水を必要とし、SASS帯水層はすでに年間15億立方メートルの赤字状態にある。

ガス中心の投資を後押しする主要ドライバーは何か?

非ロシア系パイプラインおよびLNG供給に対する欧州の需要が、アルジェリアのガスを優先的な代替供給源として位置づけている。

最終更新日: