Xanthate-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

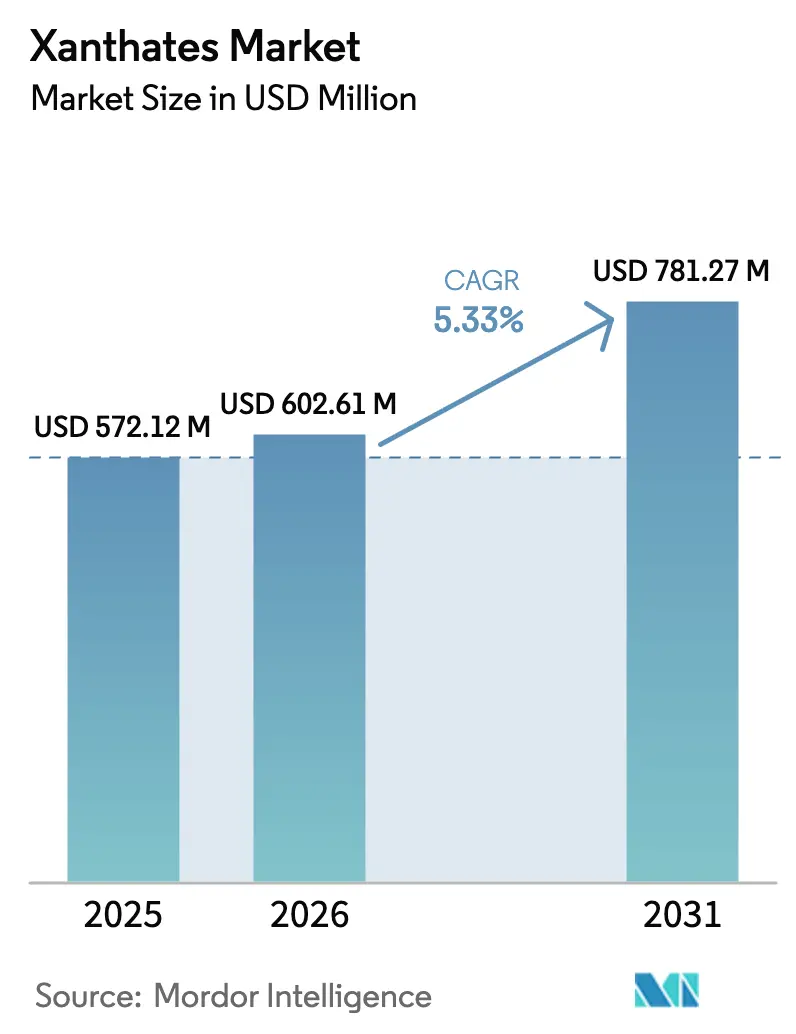

| Marktgröße (2026) | 602.61 Millionen US-Dollar |

| Marktgröße (2031) | 781.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

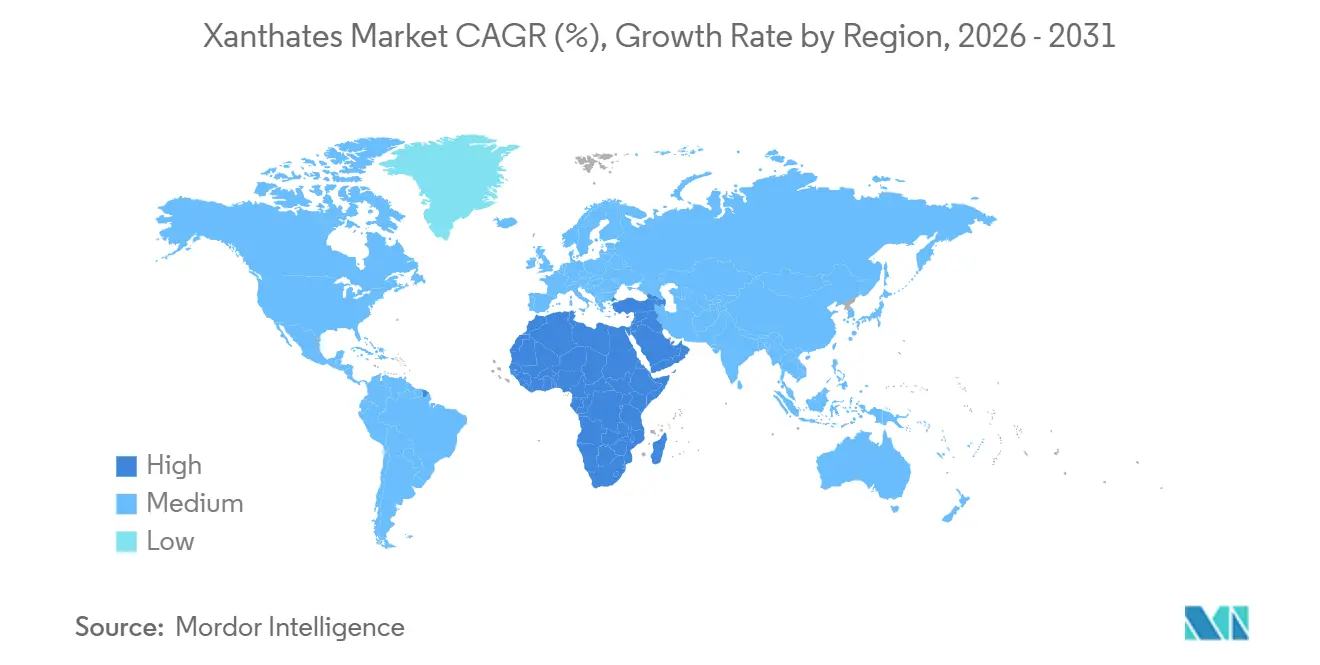

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Xanthate-Marktanalyse von Mordor Intelligence

Die Größe des Xanthate-Marktes wird voraussichtlich von 572,12 Millionen USD im Jahr 2025 und 602,61 Millionen USD im Jahr 2026 auf 781,27 Millionen USD bis 2031 anwachsen, was einer CAGR von 5,33 % zwischen 2026 und 2031 entspricht. Die Nachfrage nach Sammlern steigt in der Demokratischen Republik Kongo (DRK), Sambia, Chile und Peru, angetrieben durch neue Flotationskreisläufe für Kupfer, Kobalt und Lithium. Diese Projekte treiben den Durchsatz von Sulfiderzen über historische Niveaus hinaus. Während die Asien-Pazifik-Region weiterhin den Verbrauch verankert, ist der Nahe Osten auf dem Weg, alle anderen zu übertreffen. Dieser Wandel zeigt sich, da kongolesische Konzentratoren und sambische Schmelzgut-Betriebe ihre Reagenzienbudgets ausweiten. Flüssige Xanthat-Formulierungen werden zunehmend beliebter. Sie mindern Staubhandhabungsrisiken und reduzieren die Ausgasung von Schwefelkohlenstoff (CS₂). Dieser Trend steht im Einklang mit den strengen Grenzwerten der Vereinigten Staaten und der Europäischen Union für die Exposition am Arbeitsplatz und Abraumwasser. Gleichzeitig steigern Dosierungsplattformen auf Basis künstlicher Intelligenz (KI) den Gesamtverbrauch an Sammlern. Sie erreichen dies, indem sie den Nettobarwert aus Lagerstätten minderer Qualität maximieren, selbst wenn die Reagenzienintensität pro Tonne abnimmt.

Wichtigste Erkenntnisse des Berichts

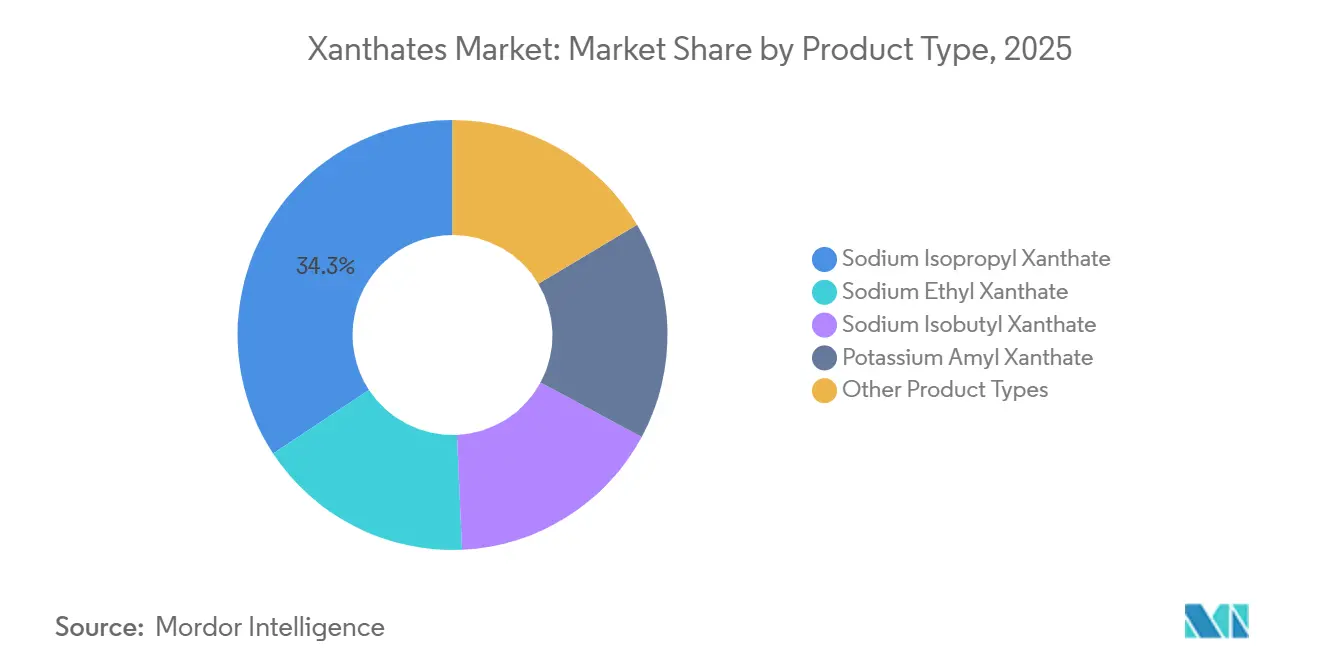

- Nach Produkttyp führte Natriumisopropylxanthat im Jahr 2025 mit einem Marktanteil von 34,28 % am Xanthate-Markt, während Kaliumamylxanthat voraussichtlich mit einer CAGR von 6,18 % (2026–2031) wachsen wird.

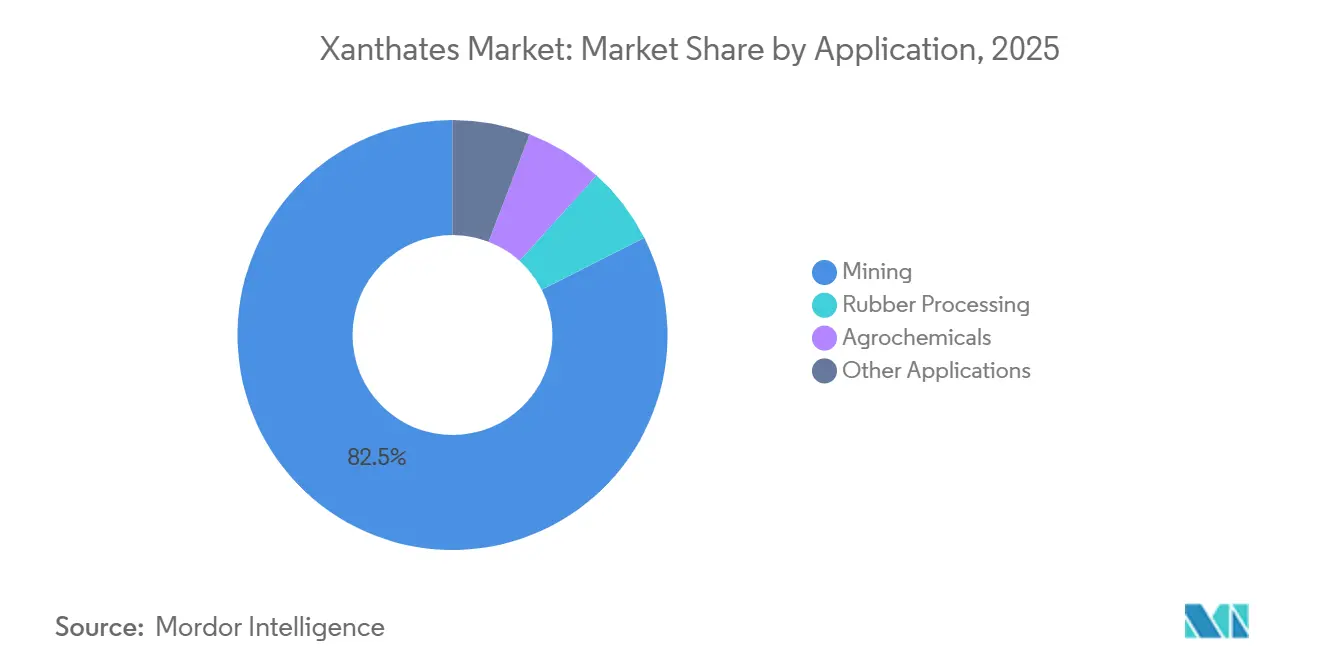

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 82,47 % der Xanthate-Marktgröße auf den Bergbau, und Agrochemikalien verzeichnen eine CAGR von 6,24 % (2026–2031).

- Nach Geografie führte die Asien-Pazifik-Region im Jahr 2025 mit einem Marktanteil von 46,38 % am Xanthate-Markt, während der Nahe Osten und Afrika voraussichtlich mit einer CAGR von 5,93 % (2026–2031) wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Xanthate-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Boomende Projekte für kritische Mineralien in Afrika und Lateinamerika | +1.8% | Subsahara-Afrika (DRK, Sambia, Südafrika), Andenkorridore (Chile, Peru, Argentinien), Ausstrahlungseffekte auf Brasilien | Mittelfristig (2–4 Jahre) |

| Umstieg auf flüssige Xanthat-Logistik in abgelegenen Bergwerken | +0.9% | Global, mit frühen Gewinnen in der Atacama-Wüste (Chile), Pilbara (Australien), Nordkanada, hochgelegenem Peru | Kurzfristig (≤ 2 Jahre) |

| KI-optimierte Reagenziendosierung steigert den Sammlerverbrauch | +1.2% | Nordamerika, Europa, APAC-Kern (China, Australien), frühe Einführung in Südafrika | Mittelfristig (2–4 Jahre) |

| Anstieg des Recyclings von Alkali-Batterien, der Xanthat-Laugungshilfsmittel erfordert | +0.6% | APAC (China, Südkorea, Japan), Ausstrahlungseffekte auf die EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verschärfung des Angebots an Schwefelkohlenstoff-Rohstoffen im Asien-Pazifik-Raum treibt Preise in die Höhe | +0.7% | Asien-Pazifik (China, Indien, Südostasien), indirekte Auswirkungen auf die globale Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Projekte für kritische Mineralien in Afrika und Lateinamerika

Im Jahr 2025 erzielte der Kamoa-Kakula-Komplex von Ivanhoe Mines in der DRK eine annualisierte Kupferproduktion. Bis 2027 soll der Komplex einen Phase-3-Konzentrator in Betrieb nehmen, der voraussichtlich die Nachfrage nach Natriumisopropylxanthat steigern wird. Gleichzeitig werden Kapazitätserweiterungen bei Chiles Centinela und Quebrada Blanca Phase 2 sowie die Entwicklung von Argentiniens PSJ Cobre Mendocino voraussichtlich die Kupferkonzentratproduktion bis 2027 gemeinsam steigern. Dieses Wachstum wird voraussichtlich neue Sammler-Abnahmeverträge im Prognosezeitraum 2026–2031 antreiben. Mit diesen Fortschritten festigen der Andenkorridor und der Zentralafrikanische Kupfergürtel ihre Positionen als führende Akteure im Xanthate-Markt.

Umstieg auf flüssige Xanthat-Logistik in abgelegenen Bergwerken

Clariants HOSTAFLOT-Flüssiggüten haben den Betrieb optimiert, indem sie die Notwendigkeit von Auflösetanks vor Ort beseitigt und die Reagenzienvorbereitung verkürzt haben[1]Clariant, "HOSTAFLOT Flüssige Sammler," clariant.com. Diese Vorteile wurden bei Lithiumsolebetrieben in Chile und Eisenerzstandorten in Australien realisiert. Im peruanischen Hochanden-Kupfergürtel berichteten sowohl Antamina als auch Las Bambas von einem deutlichen Rückgang der Reagenzienhandhabungsvorfälle nach dem Übergang zu vorgelöstem Natriumisopropylxanthat. Darüber hinaus helfen diese flüssigen Sammler durch die Eindämmung der CS₂-Verflüchtigung den Bergwerken, den strengen Grenzwert der Europäischen Union von 50 mg/m³ und den zeitgewichteten Durchschnittsgrenzwert der OSHA von 20 ppm einzuhalten. Dieser regulatorische Druck katalysiert einen raschen Wandel im Produktmix hin zu flüssigen Lösungen.

KI-optimierte Reagenziendosierung steigert den Sammlerverbrauch

Bis 2025 verbesserte Syensqos SmartFloat-Plattform, die die Dosierung alle 15 Minuten neu kalibriert, die Metallrückgewinnung in einem Platinkonzentrator in Südafrika[2]Syensqo, "SmartFloat KI-Dosierungsplattform," syensqo.com. Diese Verbesserung ermöglichte die rentable Behandlung von Lagerstätten minderer Qualität, was zu einem Gesamtanstieg des Reagenzienvolumens führte, obwohl der Verbrauch pro Tonne sank. Unterdessen unterstützte Draslovkas MetOptima-Regler einen Anstieg der jährlichen Xanthatkäufe, der mit einer Durchsatzerweiterung in einem Kupferbergwerk in Chile zusammenfiel. Solche datengesteuerten Strategien priorisieren nicht nur Güten höherer Reinheit und maßgeschneiderte Mischungen, sondern unterstreichen auch den Trend zur Premiumisierung im Xanthate-Markt.

Anstieg des Recyclings von Alkali-Batterien, der Xanthat-Laugungshilfsmittel erfordert

Im Jahr 2025 setzte sich das Ministerium für Industrie und Informationstechnologie in China das Ziel, einen erheblichen Anteil verbrauchter Alkali-Batterien zu sammeln. Diese Initiative führte zu einem Ausbau hydrometallurgischer Kapazitäten, wobei Natriumethylxanthat eingesetzt wurde, um die Zinkauflösungsraten zu verbessern. Im selben Jahr verarbeitete Südkorea ein erhebliches Volumen an Zellen und nutzte Natriumethylxanthat pro Tonne Einsatzmaterial, um die Laugungskinetik zu optimieren. Obwohl es sich um ein kleines Segment handelt, wuchs diese Nische im Prognosezeitraum 2026–2031 doppelt so schnell wie die traditionelle Bergbaunachfrage und erweiterte damit den Xanthate-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Kommerzialisierung von ligandenbasierten xanthatfreien Sammlern | -1.1% | Global, angeführt von Pilotprojekten in Chile, Australien, Kanada, mit Ausbreitung nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| EU-Abraumrichtlinie senkt zulässige CS₂-Emissionen | -0.7% | Mitgliedstaaten der Europäischen Union, Vereinigtes Königreich, mit Konformitätsdruck auf Kandidatenländer (Serbien, Nordmazedonien) | Kurzfristig (≤ 2 Jahre) |

| Vor-Ort-CS₂-Cracking-Anlagen ermöglichen die betriebseigene Sammler- synthese | -0.5% | Chile, Peru, Australien (großangelegte Kupferbetriebe), aufkommendes Interesse in der DRK und Sambia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommerzialisierung von ligandenbasierten xanthatfreien Sammlern

In chilenischen Pilotversuchen übertraf Solvays Aero MX 5004 Thionocarbamat das Natriumisopropylxanthat und erzielte eine höhere Kupferrückgewinnung. Darüber hinaus gelang es, die CS₂-Gehalte in den Abraumrückständen unter den zulässigen Grenzwert zu senken und dabei den DS-90-Wasserqualitätsstandard einzuhalten. Unterdessen ermöglichten BASFs Lupromin-D-Hydroxamate im Jahr 2025 einem Nickelbergwerk auf den Philippinen, Xanthat vollständig aus seinen Oxidkreisläufen zu eliminieren. Mit deutlich reduzierten Dosiermengen im Vergleich zu herkömmlichen Methoden und gesunkenen Abwasserbehandlungskosten erzielte das Bergwerk erhebliche Betriebseinsparungen. Dies ist besonders bedeutsam in Regionen mit strengen Emissionsvorschriften, die wiederum das langfristige Wachstum des Xanthate-Marktes einschränken.

EU-Abraumrichtlinie senkt zulässige CS₂-Emissionen

Bis Dezember 2026 schreibt die Überarbeitung der Richtlinie über Abfälle aus der mineralgewinnenden Industrie aus dem Jahr 2024 einen Grenzwert von 50 mg/m³ CS₂ für geschlossene Wasserkreislaufsysteme vor. Deutschland und Frankreich werden voraussichtlich erhebliche Strafen für Verstöße verhängen. Boliden, ein schwedisches Unternehmen, investiert in die Nachrüstung seines Aitik-Bergwerks und stellt Pulvergüten ein. Darüber hinaus hat das Woodsmith-Projekt von Sirius Minerals, das in seiner Genehmigung von 2025 gesichert wurde, sich für Fettsäuresammler entschieden. Diese Entscheidung deutet auf einen möglichen Rückgang der künftigen europäischen Nachfrage nach Xanthat-Pulvern im Prognosezeitraum 2026–2031 hin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Isopropyl steht vor Störung durch Amyl

Im Jahr 2025 hielt Natriumisopropylxanthat mit einem Anteil von 34,28 % am Xanthate-Markt die Führungsposition, angetrieben durch seine überlegene Selektivität bei der Kupfer-Pyrit-Trennung und eine starke Präsenz in Porphyrlagerstätten. Diese führende Güte bildet das Rückgrat von Premium-Mischsammler-Systemen und erzielt Rückgewinnungsgewinne gegenüber Natriumethyl-Gegenstücken. Kaliumamylxanthat hat sich als der am schnellsten wachsende Akteur etabliert und verzeichnet eine CAGR von 6,18 % bis 2031. Sein Vorteil liegt in einer stärkeren Adsorption an feinkörnigen Sulfiden, insbesondere in refraktären Gold- und komplexen polymetallischen Erzen. Natriumisobutylxanthat bleibt eine bevorzugte Wahl in Blei-Zink-Aufbereitungsverfahren, insbesondere in Australiens Broken Hill und Chinas Provinz Yunnan. Seine mittlere Kettenlänge schlägt eine ideale Balance zwischen Stärke und Selektivität. Unterdessen verliert Natriumethylxanthat trotz seiner Kosteneffizienz in Premium-Kupfer- und Goldkreisläufen an Bedeutung. Diese Kreisläufe tendieren nun zu strengeren CS₂-Grenzwerten und verbesserter metallurgischer Leistung.

Kaliumsalze gewinnen im Xanthate-Markt an Bedeutung, vor allem aufgrund ihrer erhöhten Löslichkeit. Dieses Merkmal reduziert die Handhabungsvolumina, ein erheblicher logistischer Vorteil für abgelegene Bergbaustandorte in Afrika und Australien. Ein weiteres aufstrebendes Segment sind Mischformulierungen. Beispielsweise steigerte eine 60:40-Mischung aus Isopropyl- und Amylxanthat die kombinierte Kupfer-Zink-Rückgewinnung in einem peruanischen polymetallischen Bergwerk im Jahr 2025. Dieser Erfolg unterstreicht den Schwung der Lieferanten hin zu maßgeschneiderten Vormischungen. Solche Entwicklungen deuten darauf hin, dass Innovationen, die sich auf Kettenlänge, Löslichkeit und Mischtechniken konzentrieren, die Wettbewerbslandschaft des Xanthate-Marktes neu gestalten werden.

Nach Anwendung: Bergbauhegemonie verdeckt den Schwung der Agrochemikalien

Im Jahr 2025 hielt der Bergbau mit einem dominanten Anteil von 82,47 % am Xanthate-Markt die Führungsposition, gestützt auf die unverzichtbare Rolle von Sammlern in über 1.200 aktiven Sulfidkonzentratoren weltweit. Innerhalb des Bergbausektors führte die Kupferflotation, gefolgt von Gold, Blei-Zink und Nickel-Kobalt. Die Gummiversarbeitung sicherte sich die zweite Position, wobei Zinkxanthate und Natriumisobutyl-Güten als Niedertemperatur-Vulkanisationsbeschleuniger eingesetzt werden, die für Kraftfahrzeugdichtungen und Komponenten in Elektrofahrzeugen unverzichtbar sind.

Agrochemikalien, die derzeit einen bescheidenen Marktanteil halten, werden voraussichtlich im Prognosezeitraum 2026–2031 mit einer jährlichen Wachstumsrate (CAGR) von 6,24 % wachsen. Regulatorische Bemühungen zur schrittweisen Abschaffung persistenter Chelatbildner haben die Attraktivität von Xanthaten erhöht, insbesondere in biologisch abbaubaren Bodenremediationssprays und Düngemitteln mit kontrollierter Freisetzung. Pilotprojekte in China und der Europäischen Union zeigten, dass Xanthat-Beschichtungen im Vergleich zu reinen Harnstoffsystemen den Nährstoffabfluss reduzierten und die Tonnage erhöhten. Über diese primären Sektoren hinaus machen Nischenanwendungen wie Flotationshilfsmittel für das Papierrecycling und pharmazeutische Zwischenprodukte einen kleinen Anteil am gesamten Xanthate-Markt aus.

Geografische Analyse

Im Jahr 2025 führte die Asien-Pazifik-Region den Markt an und erzielte 46,38 % des Gesamtumsatzes. Chinas integrierte Cluster mit ihrer robusten Xanthat-Kapazität trieben hauptsächlich Exporte in Nachbarländer wie Indonesien, Vietnam und die Philippinen an. In Indien stieg die Nachfrage aufgrund von Erweiterungen bei Hindustan Zincs Rampura Agucha und Coal Indias Feinkohle-Flotationsprojekten, was zu einem erhöhten Sammler-Abnahmevolumen führte. Australien entwickelte sich zu einem selbstversorgenden Teilmarkt, wobei BHP und Rio Tinto flüssige Xanthate überwiegend von Orica und Coogee Chemicals bezogen. Diese strategische Entscheidung zielte darauf ab, Risiken in ihren Betrieben in Pilbara und Queensland zu mindern.

Während der Nahe Osten und Afrika einen kleineren Marktanteil hielten, wiesen sie die schnellste prognostizierte CAGR von 5,93 % im Prognosezeitraum 2026–2031 auf. Dieses Wachstum wurde durch Erweiterungen bei Kamoa-Kakula in der DRK sowie Kansanshi und Enterprise in Sambia angetrieben, die bis 2028 eine erhöhte Nachfrage nach Sammlern erwarteten. In Südafrika erhöhte Bushvelds Platingruppenbereich die Xanthat-Dosierungen über Säulenflotation, um die reduzierte mechanische Rührung zu kompensieren. Gleichzeitig stellten Saudi-Arabiens Ma'aden-Phosphatbetriebe von Schwerkraftmethoden auf xanthatgestützte Flotation um und diversifizierten damit die regionale Reagenzienlandschaft.

Nordamerika leistete im Jahr 2025 einen erheblichen Beitrag zum Umsatz, angetrieben durch Projekte in Arizona und Utah (Kupfer und Molybdän), Ontario (Gold) sowie Zinkbetriebe in Alaska und dem Yukon. Europa erlebte eine Stagnation; während Bergwerksschließungen in Polen und Finnland den Basisverbrauch ausglichen, vermieden neue Vorhaben wie Woodsmith Xanthate, um CS₂-Probleme zu umgehen. Südamerika mit einem erheblichen Marktanteil erlebte Codelcos weitverbreiteten Xanthat-Verbrauch in seinen Divisionen. Das Unternehmen erwägt eine strategische Neuausrichtung mit dem Ziel, ab 2026 einen Teil seiner Natriumisopropyl-Volumina durch Aero-MX-Thionocarbamate zu ersetzen, im Einklang mit seinen Scope-3-Zielen. Darüber hinaus erhöhten anhaltende Infrastrukturprobleme, insbesondere die Eisenbahnengpässe im Kupfergürtel, die Frachtaufschläge und weckten Interesse an der Vor-Ort-Synthese. Sollte diese Methode an Bedeutung gewinnen, hat sie das Potenzial, das Handelsvolumen zu verringern.

Wettbewerbslandschaft

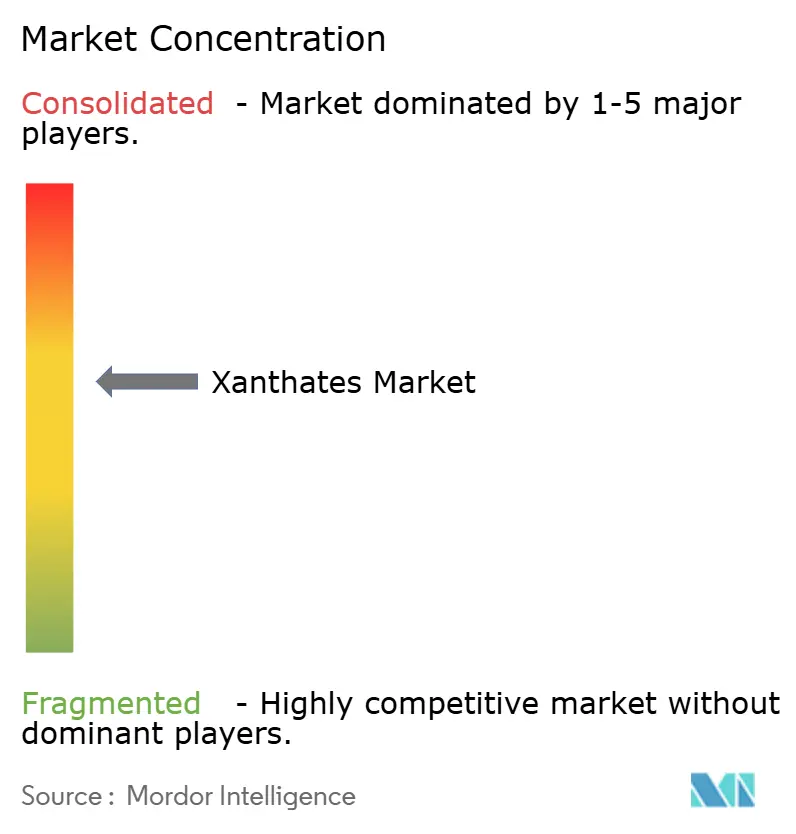

Der Xanthate-Markt ist mäßig konsolidiert. Diese Landschaft bietet regionalen Akteuren jedoch weiterhin Chancen in logistiksensiblen Nischen. Während chinesische Hersteller Stückpreisrabatte nutzen, um den Nickellateritenmarkt in Südostasien zu dominieren und einen erheblichen Anteil an afrikanischen Kupferausschreibungen zu gewinnen, sehen sie sich in der Europäischen Union und den Vereinigten Staaten zunehmenden Compliance-Herausforderungen gegenüber, vor allem aufgrund ihrer pulverzentrierten Portfolios. Die Vor-Ort-Synthese ist auf dem Weg, ein entscheidender Faktor zu werden. Branchenführer in Chile erwägen CS₂-Anlagen, ein Schritt, der bis 2030 einen erheblichen Teil der globalen Handelsvolumina stören könnte. Diese Ambition hängt jedoch von der Sicherung von Investitionsausgaben und der Erfüllung regulatorischer Genehmigungen ab. Als Reaktion darauf erhöhen Lieferanten die Flüssigkapazität, investieren in die Forschung und Entwicklung von Hybridsammlern und integrieren KI-Technologien. Diese Bemühungen stehen im Einklang mit dem Wandel der Xanthate-Branche hin zu strengeren Umwelt-, Sicherheits- und digitalen Leistungsstandards.

Branchenführer im Xanthate-Markt

SNF Group

Amruta Industries

Orica Limited

Charles Tennant & Company

QiXia TongDa Flotation Reagent Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Kemcore errichtet eine neue chemische Produktionsanlage in Palapye, Botsuana, um wesentliche Bergbaureagenzien, einschließlich Xanthate, lokal herzustellen. Diese Initiative zielt darauf ab, die Abhängigkeit von Importen zu verringern und regionale Lieferketten zu optimieren. Die Produktion soll 2027 beginnen.

- Februar 2024: Die Übernahme von Cyanco, einem bedeutenden Natriumcyanid-Hersteller, durch Orica wird voraussichtlich den Xanthate-Markt beeinflussen, indem Oricas Bergbauchemikaliengeschäft gestärkt wird. Diese Erweiterung wird die Produktionskapazität verdoppeln, das globale Versorgungsnetz stärken und den Service für die Goldbergbauindustrie in Nordamerika und anderen Schlüsselregionen verbessern.

Berichtsumfang des globalen Xanthate-Marktes

Xanthate sind eine Gruppe von Chemikalien, die in der Bergbauindustrie zur Flotation und Verarbeitung von Sulfid- und Metallerzen eingesetzt werden. Sie werden häufig in Kombination mit Dithiophosphat-Formulierungen verwendet, um Ausbeute, Konzentratqualität und Flotationsrate zu verbessern. Sie scheiden sich als Schaum ab und setzen sich ab.

Der Xanthate-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Natriumethylxanthat, Natriumisopropylxanthat, Natriumisobutylxanthat, Kaliumamylxanthat und andere Produkttypen unterteilt. Nach Anwendung ist der Markt in Bergbau, Gummiversarbeitung, Agrochemikalien und andere Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| Natriumethylxanthat |

| Natriumisopropylxanthat |

| Natriumisobutylxanthat |

| Kaliumamylxanthat |

| Andere Produkttypen |

| Bergbau |

| Gummiversarbeitung |

| Agrochemikalien |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Natriumethylxanthat | |

| Natriumisopropylxanthat | ||

| Natriumisobutylxanthat | ||

| Kaliumamylxanthat | ||

| Andere Produkttypen | ||

| Nach Anwendung | Bergbau | |

| Gummiversarbeitung | ||

| Agrochemikalien | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle globale Nachfrage nach dem Xanthate-Markt und welches Wachstum wird bis 2031 erwartet?

Die Nachfrage wird voraussichtlich von 602,61 Millionen USD im Jahr 2026 auf 781,27 Millionen USD bis 2031 steigen, was einer CAGR von 5,33 % entspricht.

Welcher Produkttyp gewinnt bei refraktären Golderzen am meisten an Bedeutung?

Kaliumamylxanthat wird voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen, da seine längere Kohlenstoffkette eine stärkere Adsorption an feinkörnigen Sulfiden ermöglicht.

Warum verdrängen flüssige Xanthat-Formulierungen Pulver?

Flüssigkeiten beseitigen Staubexplosionsgefahren, verkürzen die Reagenzienvorbereitung um 40 % und helfen Bergwerken, die strengen CS₂-Emissionsgrenzwerte einzuhalten, die von der OSHA und der Europäischen Union durchgesetzt werden.

Was treibt die rasche Einführung von KI-Dosierungsplattformen voran?

Systeme wie SmartFloat und MetOptima optimieren die Reagenzienzugabe in Echtzeit, steigern die Metallrückgewinnung und rechtfertigen einen erweiterten Flotationsdurchsatz, was letztendlich die gesamten Xanthatkäufe erhöht.

Wie könnten Vor-Ort-CS₂-Cracking-Anlagen die Angebotsdynamik verändern?

Wenn Kapital- und Genehmigungshürden überwunden werden, könnten betriebseigene CS₂-Anlagen die Lieferkosten erheblich senken und bis 2030 möglicherweise die Handels-Xanthat-Volumina in einem nennenswerten Umfang verringern.

Seite zuletzt aktualisiert am: