Taille et Part du Marché du Pétrole et Gaz au Venezuela

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.87 Milliards de dollars |

| Taille du Marché (2026) | 1.92 Milliards de dollars |

| Taille du Marché (2031) | 2.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.69% CAGR |

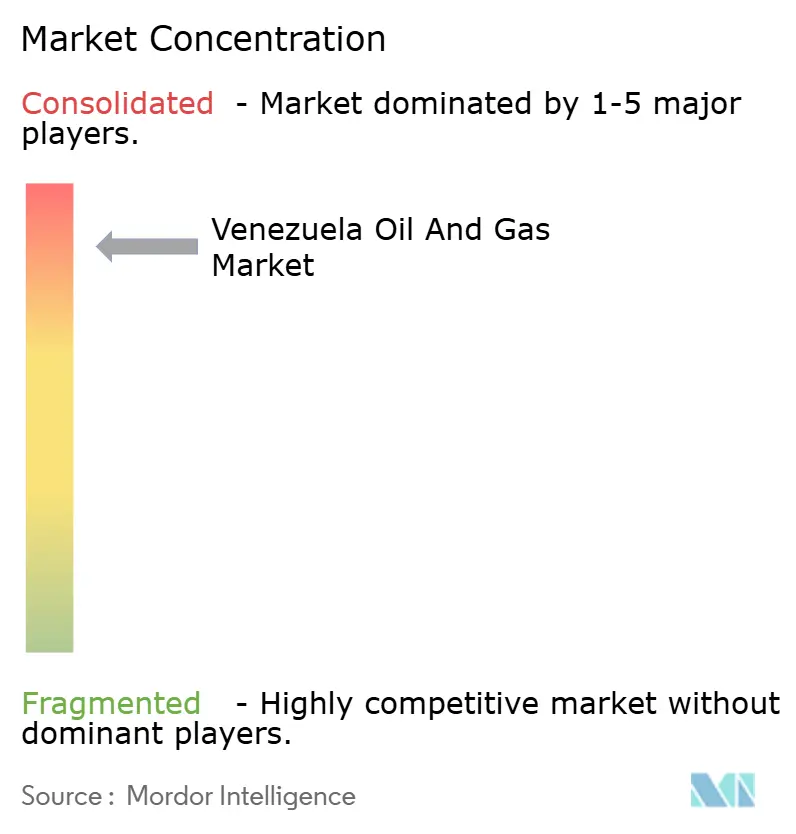

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Pétrole et Gaz au Venezuela par Mordor Intelligence

La taille du marché du pétrole et gaz au Venezuela était évaluée à 1,87 milliard USD en 2025 et devrait croître de 1,92 milliard USD en 2026 pour atteindre 2,19 milliards USD d'ici 2031, à un TCAC de 2,69 % pendant la période de prévision (2026-2031).

Une croissance modeste reflète la friction entre l'une des plus grandes dotations en hydrocarbures du monde et des obstacles persistants en matière de capital, d'infrastructure et de politique. La production a dépassé 1 million de barils par jour en janvier 2025 pour la première fois depuis 2019 ; cependant, des pannes récurrentes d'installations et des lacunes de financement liées aux sanctions ont maintenu la production bien en dessous des pics historiques. Les découvertes de gaz offshore, les écarts de prix du pétrole brut lourd qui favorisent les barils Merey, et les fenêtres conditionnelles de licences américaines soutiennent une hausse incrémentielle, tandis que le sous-investissement chronique et les pénuries de diluant limitent la fiabilité opérationnelle. Les coentreprises internationales privilégient désormais les interventions de faible coût et à fort impact ainsi que les projets pilotes de récupération assistée du pétrole plutôt que les mégaprojets en terrain vierge, une stratégie qui maximise les barils à court terme tout en atténuant le risque lié aux sanctions. Le marché du pétrole et gaz au Venezuela pivote donc sur l'accès sélectif aux partenariats, l'évolution de la politique américaine et la rapidité de la réhabilitation des infrastructures.

Principaux Points du Rapport

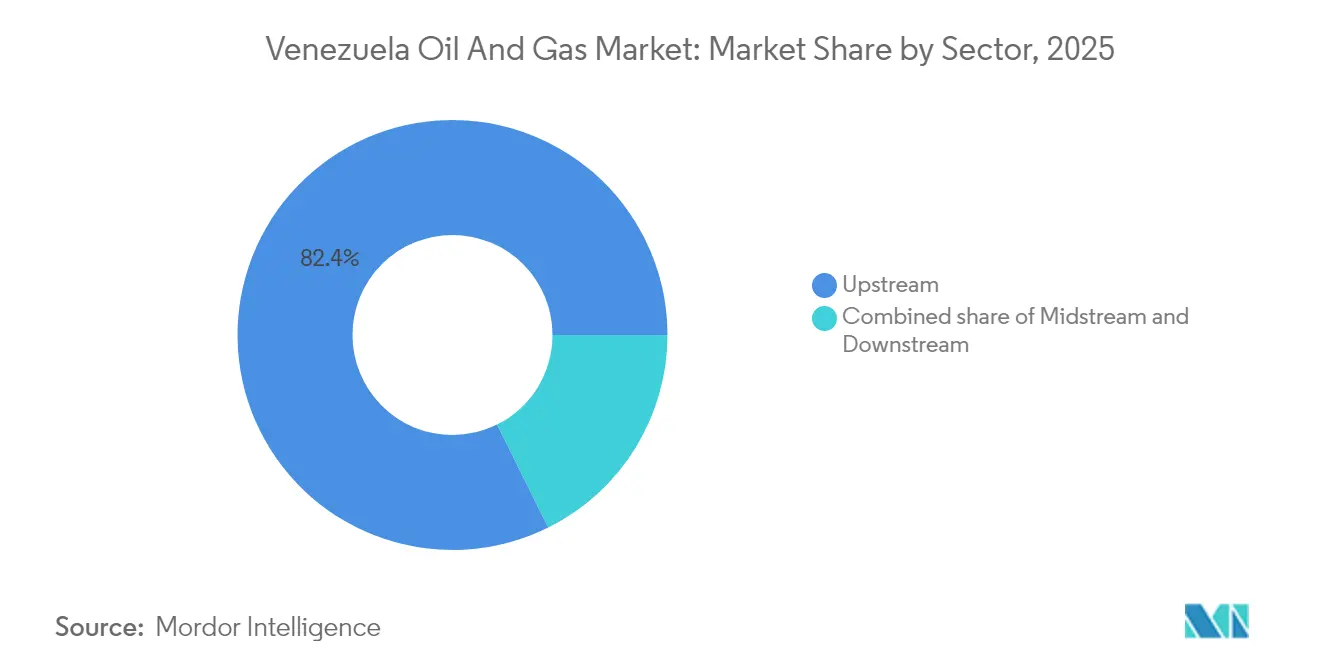

- Par secteur, l'amont a dominé avec une part de 82,35 % du marché du pétrole et gaz vénézuélien en 2025, tandis que le secteur intermédiaire a enregistré le TCAC projeté le plus élevé de 3,02 % jusqu'en 2031.

- Par localisation, le terrestre a capturé 87,10 % de la taille du marché du pétrole et gaz au Venezuela en 2025 ; l'offshore devrait se développer à un TCAC de 4,86 % entre 2026 et 2031.

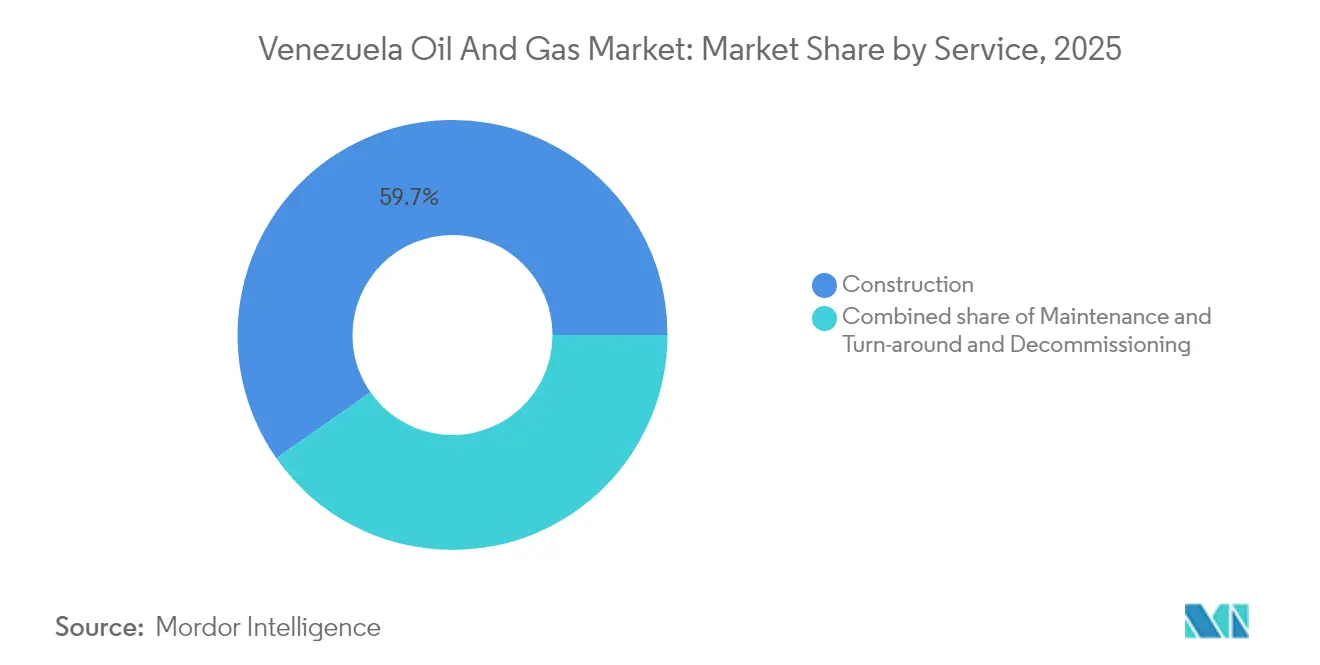

- Par service, la construction a représenté 59,72 % de la taille du marché du pétrole et gaz au Venezuela en 2025, tandis que la maintenance et les arrêts techniques devraient croître à un TCAC de 4,21 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Pétrole et Gaz au Venezuela

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Vastes réserves prouvées de pétrole extra-lourd et offshore | +0.8% | Mondial, avec un accent principal sur la Ceinture de l'Orénoque et le littoral caribéen offshore | Long terme (≥ 4 ans) |

| Fenêtres conditionnelles de licences américaines et allègements sélectifs des sanctions | +0.6% | Mondial, avec un impact direct sur les partenariats en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Forts différentiels mondiaux de prix du pétrole brut lourd | +0.4% | Mondial, avec l'impact le plus fort sur les raffineurs de l'APAC et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Nouvelles licences offshore de gaz de BP-NGC/Shell (Cocuina-Manakin, Dragon) | +0.3% | Région caribéenne, avec des retombées sur Trinité-et-Tobago et les marchés gaziers régionaux | Moyen terme (2-4 ans) |

| Projets pilotes d'EOR avec stockage de CO2 pour améliorer les taux de récupération de l'Orénoque | +0.2% | National, avec des gains précoces dans les États d'Anzoátegui, Monagas et Bolívar | Long terme (≥ 4 ans) |

| Contrats de participation productive ouvrant le secteur aux capitaux non étatiques | +0.5% | Mondial, avec un intérêt principal de l'APAC, de l'UE et de certains investisseurs du Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vastes Réserves Prouvées de Pétrole Extra-Lourd et Offshore

Environ 300 milliards de barils de pétrole brut prouvé et 196 trillions de pieds cubes de gaz naturel soutiennent le potentiel d'approvisionnement à long terme.[1]U.S. Geological Survey, "Évaluation des ressources non découvertes, Province de la Ceinture pétrolière de l'Orénoque," usgs.gov Le développement reste concentré dans la Ceinture de l'Orénoque, où la gravité API est en moyenne de 7 à 10 degrés et où les essais de drainage par gravité assisté par la vapeur augmentent les taux de récupération jusqu'à 10 points de pourcentage. Un intérêt renouvelé pour la Formation Querecual pourrait étendre les corridors de jeu vers Trinité-et-Tobago, le Guyana et le Suriname, ouvrant des portefeuilles multi-actifs pour les grandes entreprises intégrées.

Fenêtres Conditionnelles de Licences Américaines et Allègements Sélectifs des Sanctions

Après l'expiration de la Licence Générale 44 en avril 2024, Washington a adopté des autorisations au cas par cas qui privilégient les opérateurs en place tels que Chevron, Schlumberger et Baker Hughes.[2]Trésor américain, "Licences et orientations relatives aux sanctions vénézuéliennes," ustreasury.gov Les opérateurs licenciés exportent le pétrole brut directement vers la Côte du Golfe américaine, échangent des cargaisons de diluant et rapatrient des paiements de dettes, ce qui constitue un avantage concurrentiel. Les nouveaux entrants font face à un contrôle de conformité prolongé et à un lien politique avec les jalons électoraux vénézuéliens, ce qui allonge les cycles de négociation et décourage les soumissionnaires asiatiques en amont.

Forts Différentiels Mondiaux de Prix du Pétrole Brut Lourd

La décote Merey-Brent s'est élargie à 22 USD par baril en mars 2025, mais s'est réduite à 15 USD une fois que l'OPEP+ a réduit la production de brut moyen soufré, améliorant ainsi les marges nettes pour les cargaisons vénézuéliennes dans les raffineries équipées de cokeurs au Texas, dans le Shandong et dans le Gujarat. L'écart structurel atténue la volatilité des prix au comptant ; en période de tension sur le marché, les décotes se compriment plus rapidement que les gains de référence, amortissant ainsi les revenus.

Nouvelles Licences Offshore de Gaz de BP-NGC / Shell (Cocuina-Manakin, Dragon)

Le projet Dragon de Shell et le projet Cocuina-Manakin de BP-NGC visent un plateau combiné de 850 millions de pieds cubes par jour d'ici 2028, suffisant pour remplacer la production d'électricité alimentée au diesel et réinjecter du gaz pour le pompage du pétrole lourd. Les deux opérateurs exigent des dérogations américaines pluriannuelles avant de sanctionner les décisions finales d'investissement, soulignant le risque de licence comme élément déterminant pour l'expansion offshore vénézuélienne.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Resserrement des sanctions américaines et droits de douane secondaires sur les acheteurs | -0.7% | Mondial, avec l'impact le plus fort sur l'accès aux marchés d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Sous-investissement chronique et infrastructure vieillissante | -0.4% | National, avec des lacunes critiques dans le Zulia, l'Anzoátegui et les installations offshore | Long terme (≥ 4 ans) |

| Pénuries de diluant pour la valorisation du pétrole lourd | -0.3% | National, avec un impact aigu sur les opérations de la Ceinture de l'Orénoque et les terminaux d'exportation | Moyen terme (2-4 ans) |

| Exode des travailleurs qualifiés et fuite des cerveaux techniques | -0.2% | National, avec des effets de débordement limitant les partenariats de transfert de technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des Sanctions Américaines et Droits de Douane Secondaires sur les Acheteurs

Washington a rétabli les restrictions sur les ventes de pétrole brut au milieu de l'année 2024, obligeant les négociants à changer le pavillon des pétroliers et à réacheminer les cargaisons vers l'Asie. Les assureurs maritimes exigent désormais des surprimes de 30 à 40 % pour les chargements vénézuéliens, ce qui évince les petits raffineurs. L'application secondaire refroidit les achats au comptant européens malgré la demande des raffineries en matières premières lourdes.

Sous-Investissement Chronique et Infrastructure Vieillissante

L'âge moyen des équipements de terrain a dépassé 32 ans, contre une moyenne mondiale de 18 ans, entraînant des incendies récurrents dans les unités de valorisation de José Antonio Anzoátegui et trois ruptures de pipelines le long du Ducto Oriental en 2024-2025.[3]Petróleos de Venezuela S.A., "Statistiques opérationnelles annuelles 2024," pdvsa.com Les réductions de dépenses d'investissement de 15 % dans le budget 2025 de PDVSA aggravent les retards de maintenance différée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : La Dominance de l'Amont Structure le Marché

Le segment amont détenait une part de marché de 82,35 % sur le marché du pétrole et gaz au Venezuela en 2025, représentant 1,54 milliard USD au sein de la taille globale du marché, et devrait croître à un TCAC de 2,86 % jusqu'en 2031. Des interventions rentables, des programmes de contrôle du sable et des cycles de vapeur assistés par stockage de CO2 soutiennent des ajouts incrémentaux de barils qui compensent les déclins naturels. Les pipelines intermédiaires traitent environ 1,1 million de barils par jour de liquides, mais affichent un taux d'utilisation moyen de 68 % en raison des temps d'arrêt liés aux fuites. Le raffinage en aval s'est établi en moyenne à 134 000 barils par jour en 2024, bien en dessous de la capacité nominale de 1,3 million de barils par jour, soulignant les arrêts techniques différés et les pénuries de catalyseurs.

Les partenaires internationaux ancrent les gains en amont. Les quatre coentreprises de Chevron ont pompé 200 000 barils par jour en 2025, l'actif mixte de Repsol a produit 20 000 barils de pétrole et 40 millions de pieds cubes de gaz par jour, tandis que le projet Junín-5 d'Eni a maintenu 50 000 barils par jour malgré les contraintes des unités de valorisation. Les dépenses intermédiaires privilégient la détection des fuites et la surveillance par fibre optique pour réduire les incidents de déversement de 30 % avant 2028. Les améliorations en aval se concentrent sur la distillation sous vide et la rénovation du cokage différé pour améliorer les rendements en produits et se conformer aux règles de teneur en soufre de l'OMI 2020, mais les lacunes de financement persistent, compte tenu des estimations de coûts de réhabilitation de 3,6 milliards USD.

Par Localisation : Les Opérations Terrestres Ancrent l'Activité Actuelle

Les champs terrestres ont capturé 87,10 % de la part de marché du pétrole et gaz au Venezuela en 2025 et ont produit 930 000 barils par jour de liquides, tandis que la production offshore s'établissait à 130 000 barils par jour. La dominance terrestre résulte des réseaux de surface hérités, des appareils de forage disponibles et des délais de forage plus courts. Cependant, l'offshore affiche la croissance la plus élevée, avec un TCAC prévu de 4,86 % qui pourrait porter l'approvisionnement en gaz à 1,2 milliard de pieds cubes par jour d'ici 2031.

Les quatre blocs stratégiques de la Ceinture de l'Orénoque — Boyacá, Junín, Ayacucho et Carabobo — dynamisent l'élan terrestre via des centrales de production de vapeur et des installations de dilution. Pendant ce temps, les zones offshore de Plataforma Deltana et Blanquilla-Tortuga restent peu explorées, avec seulement six puits forés depuis 2015. Une nouvelle sismique 2D, couvrant 50 000 kilomètres, a été achevée en avril 2025 et a suscité un intérêt pour l'octroi de licences de la part de Shell, Equinor et Woodside Energy. L'évacuation transfrontalière du gaz vers le terminal Atlantic LNG de Trinité-et-Tobago offre une monétisation précoce, réduisant les coûts d'équilibre à 3,10 USD par MMBtu contre 4,60 USD pour un terminal GNL vénézuélien autonome.

Par Service : La Construction Mène la Réhabilitation des Infrastructures

La construction représentait 59,72 % du volume de valeur des services en 2025, soit 1,12 milliard USD au sein de la taille du marché du pétrole et gaz au Venezuela. Le périmètre est centré sur l'expansion des plateformes de puits, les unités de récupération du gaz de torchères des unités de valorisation et le remplacement des manchons de pipelines. Les services de maintenance et d'arrêt technique devraient croître au rythme le plus rapide, à un TCAC de 4,21 % jusqu'en 2031, sous l'effet des contrôles d'intégrité obligatoires consécutifs à l'incendie du complexe gazier de Muscar.

Schlumberger, Baker Hughes, Halliburton et Weatherford opèrent dans le cadre de la Licence Générale 8M, exécutant des stimulations par tubage enroulé, des modernisations de pompes électriques submersibles et des jumeaux numériques pour les installations de surface. Les analyses prédictives réduisent les temps d'arrêt non programmés de 12 % d'une année sur l'autre dans les actifs pilotes, soulignant un passage de la maintenance réactive à la maintenance préventive. Le déclassement reste naissant, mais pourrait libérer 140 millions USD de dépenses annuelles après 2028, à mesure que les puits matures de Maracaibo atteignent leur limite économique.

Analyse Géographique

L'est du Venezuela abrite 74 % des réserves prouvées et 65 % des puits actifs, mais dépend de pipelines de 1 200 kilomètres qui ont connu trois événements de déversement en 2024. La production de la région en 2026 est en moyenne de 730 000 barils par jour et devrait passer à 810 000 barils par jour d'ici 2031, sous réserve de flux de diluant stables. L'ouest du Zulia contribue à hauteur de 200 000 barils par jour mais décline à un taux de 6 % par an, malgré la mise en œuvre de programmes d'injection d'eau, soulignant sa maturité.

L'acreage offshore caribéen s'impose comme pôle de croissance après l'octroi d'une licence de 30 ans à Shell pour le champ Dragon et l'accord Cocuina-Manakin de BP-NGC qui chevauche la frontière maritime avec Trinité-et-Tobago. Le premier gaz est prévu pour 2026, alimentant le Train 1 de l'Atlantic LNG de Trinité-et-Tobago et libérant 120 MW de puissance vénézuélienne actuellement générée au diesel. Le risque en amont est plus faible par rapport au pétrole lourd de l'Orénoque, car le gaz offshore bénéficie de réservoirs plus légers, de coûts de production plus bas et d'une demande régionale de GNL.

Les flux commerciaux se sont réorientés vers l'est. En 2024, la Chine a absorbé 68 % des exportations de pétrole brut, l'Inde 13 %, et les États-Unis 23 % dans le cadre des livraisons sous licence de Chevron. Des voyages plus longs augmentent les coûts de fret, mais la ferme demande asiatique de charge lourde consolide les volumes d'exportation de référence. L'Espagne et l'Italie reprennent marginalement leurs achats dans le cadre des exemptions humanitaires de l'UE, recevant 4 % des barils. Pendant ce temps, les voisins caribéens importent du GPL et des échanges de naphta vénézuéliens, ancrant les perspectives d'intégration régionale.

Paysage réglementaire

Le secteur des hydrocarbures du Venezuela est réglementé par le ministère compétent en matière d'hydrocarbures. Celui-ci définit la politique du secteur et assure une supervision fiscale et technique de l'exploration, de la production, du raffinage et de la commercialisation, tandis que PDVSA conserve un contrôle statutaire sur les superficies amont. Une réinitialisation réglementaire majeure a été promulguée en 2026 par la Ley de Reforma de la Ley Organica de Hidrocarburos, publiée dans la Gaceta Oficial No. 6.978 le 29 janvier 2026, suivie par le Reglamento de la Ley Organica de Hidrocarburos publié en vertu du décret No. 5.381 et paru dans la Gaceta Oficial No. 7.052 le 7 juillet 2026.

Les réglementations de 2026 mettent à jour les règles techniques, opérationnelles et fiscales, remplaçant les réglementations héritées datant de 1943 et 1969. Elles ajoutent également des exigences de conformité en matière de mesurage et de comptage fiscal officiel, et introduisent des obligations à caractère technologique telles que des systèmes de surveillance et de contrôle des émissions de GES (y compris le torchage et l'évacuation) ainsi que des normes d'efficacité énergétique. Ces changements affectent la conception des projets, le reporting et le périmètre des travaux de service exécutés par les coentreprises et les sous-traitants.

Paysage Concurrentiel

PDVSA conserve le contrôle statutaire des surfaces en amont ; cependant, la direction opérationnelle est de plus en plus assurée par des coentreprises. Chevron est présent dans quatre projets principaux, contrôlant 40 % des volumes de coentreprises en 2024. La société espagnole Repsol détient une part de 11 % dans les coentreprises, tandis que l'italienne Eni en gère 8 %. Collectivement, les quatre premières entités représentent 68 % de la production, reflétant une forte concentration.

Les mouvements stratégiques récents incluent la candidature de Chevron et PDVSA pour une extension de 15 ans de Petropiar, qui nécessite des dépenses d'investissement de 2,39 milliards USD pour augmenter la production de 40 000 barils par jour. Shell négocie un accord de commercialisation du gaz sur 25 ans lié au projet Dragon, subordonné au renouvellement de la licence américaine au-delà du terme actuel d'un an. Pendant ce temps, CNPC a mis en veilleuse la Phase 4 de Sinovensa après que les sanctions ont perturbé les importations d'équipements, démontrant comment le risque de conformité façonne le positionnement concurrentiel.

L'adoption technologique met l'accent sur le drainage par gravité assisté par la vapeur et les inondations d'eau augmentées par des polymères. Halliburton pilote la surveillance numérique des puits et la surveillance des pipelines par fibre optique dans des architectures d'isolation cybernétique qui satisfont aux règles américaines de contrôle des exportations. Les petits indépendants recherchent des contrats de participation productive dans le cadre de la Loi Anti-Blocus, offrant l'importation en franchise de droits de douane de modules de valorisation modulaires en échange de redémarrages rapides de champs.

Principaux Acteurs du Secteur du Pétrole et Gaz au Venezuela

Petróleos de Venezuela S.A

Chevron Corporation

NK Rosneft PAO

China National Petroleum Corporation

Eni SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur le déblocage de barils supplémentaires et l'amélioration de la fiabilité des actifs onshore de brut lourd existants. Les coentreprises se sont orientées vers des reprises de puits, des projets pilotes de récupération assistée des hydrocarbures et des levées ciblées de goulots d'étranglement plutôt que vers de nouveaux mégaprojets. En 2026, l'échange d'actifs de Chevron avec PDVSA illustre cette orientation, portant la participation de Chevron dans Petroindependencia à 49% et lui garantissant des droits de développement liés à Ayacucho 8, tout en abandonnant ses positions dans les blocs offshore de Plataforma Deltana.

Un second axe d'opportunité concerne la modernisation des capacités et des données afin d'améliorer la récupération et de réduire les arrêts non planifiés. Des programmes gouvernementaux et des engagements de fournisseurs appuient cette orientation, notamment l'inauguration en juin 2026 d'un Centre de technologie et de gestion des données des hydrocarbures destiné à centraliser les informations géoscientifiques et à déployer l'IA pour l'efficacité de la production, ainsi qu'un protocole d'accord signé en juin 2026 entre SLB et PDVSA axé sur la transformation numérique, les flux de travail assistés par l'IA et le développement de la main-d'œuvre. Sur le plan de l'accès au marché, la publication en juillet 2026 du règlement de la loi sur les hydrocarbures, conjuguée à une production nationale de brut rapportée de 1,203 million de barils par jour, offre un contexte opérationnel plus clair pour des partenariats structurés et une demande de services liés au mesurage, à la surveillance des émissions et à la gestion de l'intégrité des pipelines, des unités de valorisation et des champs matures.

Développements récents du secteur

- Avril 2026 : Chevron a conclu un échange d'actifs avec PDVSA qui a porté sa participation dans Petroindependencia à 49% et sécurisé pour Petropiar des droits de développement de la zone Ayacucho 8 dans la Ceinture pétrolière de l'Orénoque. La transaction a également conduit Chevron à céder ses intérêts dans les blocs offshore 21 et 32 de Plataforma Deltana ainsi qu'un intérêt non opéré dans Petroindependiente. Ce réaménagement concentre l'exposure vénézuélienne de Chevron sur des projets de brut lourd où les investissements sur champs existants et la levée des goulots d'étranglement peuvent se traduire par des volumes à plus court terme dans le cadre des contraintes de licences.

- Mai 2025 : Chevron et ses partenaires européens ont fait pression pour préserver leurs participations et la continuité opérationnelle dans les coentreprises vénézuéliennes, dans un contexte d'évolution des sanctions américaines et des conditions de licence. Ces développements ont renforcé l'importance de structures conformes pour le financement, les enlèvements et l'exécution des services, influençant la manière dont les opérateurs planifient leurs programmes de travail et contractent avec les prestataires de services pétroliers. La sensibilité politique continue de déterminer quels projets avancent et lesquels sont différés ou reconçus.

- Juin 2024 : L'Assemblée nationale du Venezuela a entamé des délibérations sur une proposition de prolongation d'un contrat entre PDVSA et Chevron, potentiellement jusqu'en 2047. Cette discussion a mis en évidence l'intérêt de l'État pour des cadres de plus longue durée afin de soutenir l'investissement et les opérations, ce qui est particulièrement pertinent pour les développements de brut lourd qui dépendent d'une maintenance soutenue, de la logistique des diluants et de la fiabilité des unités de valorisation. Le débat sur la prolongation du contrat a également affecté la planification des contreparties en matière de déploiement de capital et de cycles d'approvisionnement en services.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est dimensionné comme la valeur de l'activité de l'industrie pétrolière et gazière au Venezuela couvrant l'amont, le midstream et l'aval, y compris les travaux de service clés liés à ces actifs (construction, maintenance et arrêts de maintenance, et déclassement).

Exclusions du périmètre : ce dimensionnement ne considère pas la production d'électricité sans lien avec le secteur, l'exploitation minière ou d'autres activités énergétiques non liées aux hydrocarbures comme faisant partie du marché.

Aperçu de la segmentation

- Par Secteur

- Amont

- Intermédiaire

- Aval

- Par Localisation

- Terrestre

- Offshore

- Par Service

- Construction

- Maintenance et Arrêt Technique

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la première version du modèle et fixer les limites de ce qui est comptabilisé pour le Venezuela. Nous nous sommes appuyés sur des bilans énergétiques publics et des statistiques pétrolières telles que celles publiées par l'OPEP, l'EIA américaine et les synthèses de l'AIE, puis nous les avons recoupées avec les flux douaniers et commerciaux issus de jeux de données de type UN Comtrade lorsque la couverture était disponible.

Afin de fonder les hypothèses sur des bases solides, nous avons également examiné les publications officielles et les signaux réglementaires provenant des gouvernements et des banques centrales, ainsi que des références techniques telles que des articles d'ingénierie pétrolière évalués par des pairs et des bases de données de brevets pertinentes pour identifier les signaux d'activité. Les dépôts d'entreprises, les présentations aux investisseurs et les articles de presse réputés ont ensuite été utilisés pour dater les principaux mouvements de projets, les cycles de maintenance et les changements d'installations, avec l'appui d'abonnements payants pour les données financières des entreprises et d'un autre pour les vérifications des importations et exportations au niveau des expéditions. Les sources énumérées ici ne sont données qu'à titre illustratif, et de nombreux autres documents publics ont été examinés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Des travaux primaires ont été menés pour confirmer la signification opérationnelle des chiffres, notamment en ce qui concerne les niveaux d'exploitation, l'intensité des services et le calendrier des travaux prévus. Des entretiens ont été menés avec des opérateurs, des prestataires de services, des acteurs de la logistique et du stockage, ainsi que des experts locaux dans les régions APAC, EMEA et Amériques, afin de combler les lacunes des données documentaires et de revérifier les hypothèses avant la finalisation du modèle.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 25% | Dirigeants (CXO) : 15% | APAC : 44% |

| Milieu de gamme : 55% | Responsables fonctionnels/d'unité : 28% | EMEA : 36% |

| Acteurs plus petits : 20% | Managers : 57% | Amériques : 20% |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante utilisant les signaux de production et de traitement du Venezuela comme bassin de demande, puis applique des ratios activité-dépense reflétant les réalités de l'amont, du midstream et de l'aval. Les totaux sont ensuite corroborés à l'aide d'approximations ascendantes sélectives, telles que des échantillons de tarification de projets et de services, des volumes indicatifs par type d'activité, et des contrôles de canaux sur les travaux réellement exécutés.

Les données qui influencent significativement le modèle comprennent les niveaux de production de brut et de gaz, la répartition de l'activité onshore/offshore, les taux d'utilisation des raffineries et les schémas d'arrêts de maintenance, les indicateurs de débit des pipelines et terminaux, ainsi que le calendrier des travaux de redéveloppement ou de déclassement des champs. Lorsque les données directes de dépenses manquaient, les lacunes ont été traitées à l'aide de variables proxy telles que le nombre d'activités, les fourchettes d'utilisation et les coûts unitaires par plages, qui ont été affinés grâce aux retours des entretiens.

Pour les prévisions, une analyse de scénarios a été appliquée autour de l'environnement des sanctions, de l'accès aux diluants et aux importations, et de la continuité opérationnelle, puis une étape de lissage a été utilisée pour éviter des sauts irréalistes d'une année à l'autre. Les perspectives finales n'ont été ajustées qu'après confirmation par des experts de la direction et du rythme probable des changements en matière de production, d'intensité de maintenance et d'exécution des projets.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, notamment les tendances de production, les indicateurs d'utilisation et les évolutions des flux commerciaux qui apparaîtraient généralement si le marché se développait ou se contractait plus rapidement que prévu. Lorsqu'un écart semble important, les hypothèses sont réexaminées, et des suivis ciblés sont déclenchés auprès de contacts du secteur pour confirmer si le changement est réel ou dû au calendrier des données.

Avant validation finale, le classeur fait l'objet de révisions en plusieurs étapes qui recontrôlent les calculs, les conversions d'unités et l'alignement du périmètre, puis le récit est aligné sur les chiffres validés. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, suivies d'un dernier contrôle avant livraison afin que les dernières informations disponibles soient reflétées.

Taille du marché pétrolier et gazier du Venezuela selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le secteur pétrolier et gazier vénézuélien peuvent sembler très éloignées les unes des autres, car tout le monde ne comptabilise pas les mêmes activités, et même une même étiquette peut masquer des périmètres différents. Les différences proviennent généralement de ce qui est inclus au-delà des opérations pétrolières et gazières fondamentales, de l'année et de la devise retenues, et de la manière dont les signaux de production et d'utilisation sont traduits en dépenses.

Les tendances de production, les répartitions onshore/offshore et les contrôles d'utilisation des raffineries sont les points d'appui qui permettent à l'estimation de Mordor Intelligence de rester liée à l'activité amont, midstream et aval réalisée dans le pays, ainsi qu'aux travaux de service définis, au lieu d'être gonflée par la valeur des exportations de brut ou des totaux de revenus énergétiques plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,87 milliard USD (2025) | |

| Cabinet de conseil mondial A | 18,70 milliards USD (2026) | Ce chiffre semble traiter le marché à une échelle plus proche du chiffre d'affaires sectoriel, ce qui peut intégrer la valeur des hydrocarbures produits et exportés ainsi que d'autres activités intégrées, plutôt que de séparer l'activité liée aux actifs et les dépenses de service définies à l'intérieur du Venezuela. |

| Éditeur sectoriel B | 17,50 milliards USD (2024) | Ce chiffre correspond davantage aux ventes de pétrole rapportées à l'étranger, qui se comporte comme une mesure commerciale et de prix et peut varier avec les cours du brut et les volumes d'enlèvement, plutôt que de suivre l'activité opérationnelle domestique et l'intensité des services. |

L'écart observé dans le tableau s'explique principalement par le fait que l'estimation soit construite à partir de signaux d'activité opérationnelle ou de mesures de ventes de pétrole et de revenus plus larges. En ancrant le modèle sur la production, l'utilisation et les travaux de service liés à l'activité, la taille finale du marché reste plus facile à reproduire et à suivre d'une année sur l'autre à l'aide d'intrants clairs.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du pétrole et gaz au Venezuela ?

Il s'établit à 1,92 milliard USD en 2026 et devrait croître jusqu'à 2,19 milliards USD d'ici 2031.

À quelle vitesse le gaz offshore vénézuélien devrait-il croître ?

Les activités offshore devraient enregistrer un TCAC de 4,86 % jusqu'en 2031, soutenues par les projets Dragon et Cocuina-Manakin.

Quel segment détient la plus grande part des dépenses sectorielles ?

Les activités amont représentent 82,35 % des dépenses de 2025, soulignant la dominance de l'extraction sur les opérations intermédiaires et aval.

Quelle est l'importance des sanctions américaines pour les décisions d'investissement ?

Les sanctions façonnent la disponibilité des licences ; les entreprises disposant d'autorisations OFAC actives bénéficient d'un accès préférentiel, tandis que les nouveaux venus font face à des examens de conformité prolongés.

Quel rôle joue le prix du pétrole brut lourd dans les exportations vénézuéliennes ?

Les barils Merey se négocient généralement 15 à 22 USD en dessous du Brent, mais la décote se réduit sur les marchés tendus, offrant une couverture naturelle contre les fluctuations de prix.

Quel segment de services connaît la croissance la plus rapide ?

Les services de maintenance et d'arrêt technique sont en tête avec un TCAC projeté de 4,21 % alors que les opérateurs privilégient la fiabilité et les améliorations de sécurité.

Dernière mise à jour de la page le: