Tamanho e Participação do Mercado de Petróleo e Gás da Venezuela

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.69% CAGR |

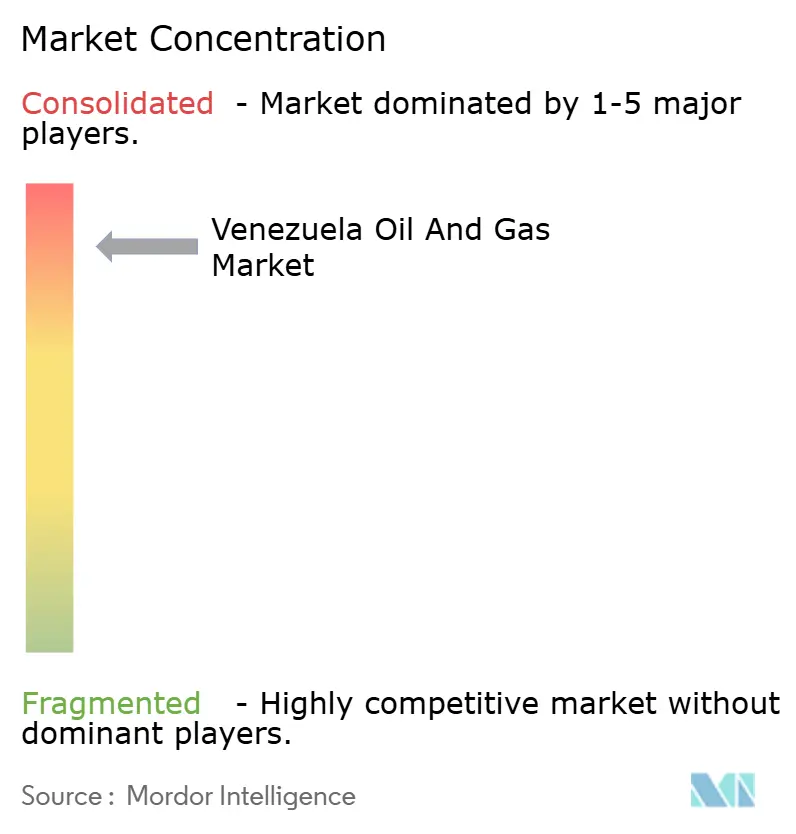

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Venezuela por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás da Venezuela foi avaliado em USD 1,87 bilhão em 2025 e estima-se que cresça de USD 1,92 bilhão em 2026 para atingir USD 2,19 bilhões até 2031, a um CAGR de 2,69% durante o período de previsão (2026-2031).

O crescimento modesto reflete o atrito entre uma das maiores dotações de hidrocarbonetos do mundo e os persistentes obstáculos de capital, infraestrutura e política. A produção superou 1 milhão de barris por dia em janeiro de 2025 pela primeira vez desde 2019; no entanto, interrupções recorrentes nas instalações e lacunas de financiamento impulsionadas por sanções mantiveram a produção muito abaixo dos picos históricos. Descobertas de gás offshore, diferenciais de preço de petróleo pesado que favorecem os barris Merey e janelas condicionais de licenças dos EUA sustentam um potencial incremental de alta, enquanto a crônica subinvestimento e escassez de diluentes limitam a confiabilidade operacional. As joint ventures internacionais agora priorizam intervenções de baixo custo e alto impacto (workovers) e projetos-piloto de recuperação melhorada de petróleo em detrimento de megaprojetos greenfield, uma estratégia que maximiza barris no curto prazo enquanto mitiga o risco de sanções. O mercado de petróleo e gás da Venezuela, portanto, gira em torno do acesso seletivo a parcerias, da evolução da política dos EUA e da velocidade de reabilitação da infraestrutura.

Principais Conclusões do Relatório

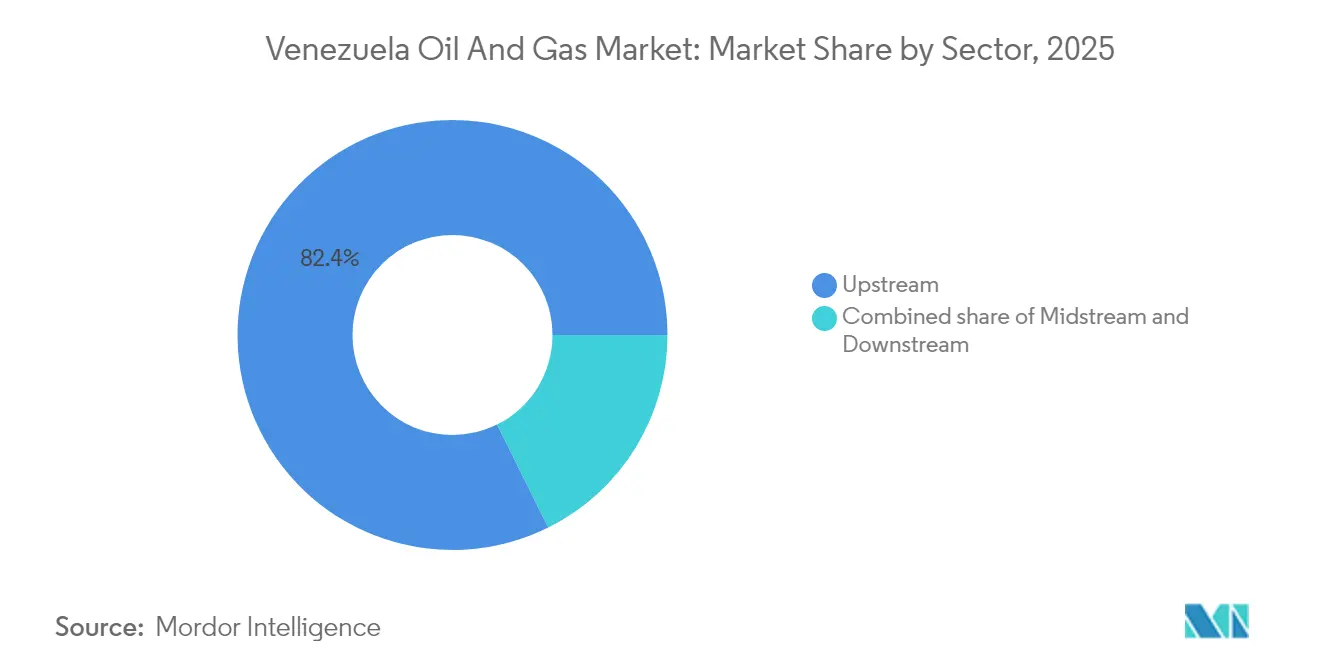

- Por setor, o upstream liderou com uma participação de 82,35% no mercado de petróleo e gás da Venezuela em 2025, enquanto o midstream registrou o maior CAGR projetado de 3,02% até 2031.

- Por localização, o segmento terrestre (onshore) capturou 87,10% do tamanho do mercado de petróleo e gás da Venezuela em 2025; o segmento offshore deverá se expandir a um CAGR de 4,86% entre 2026 e 2031.

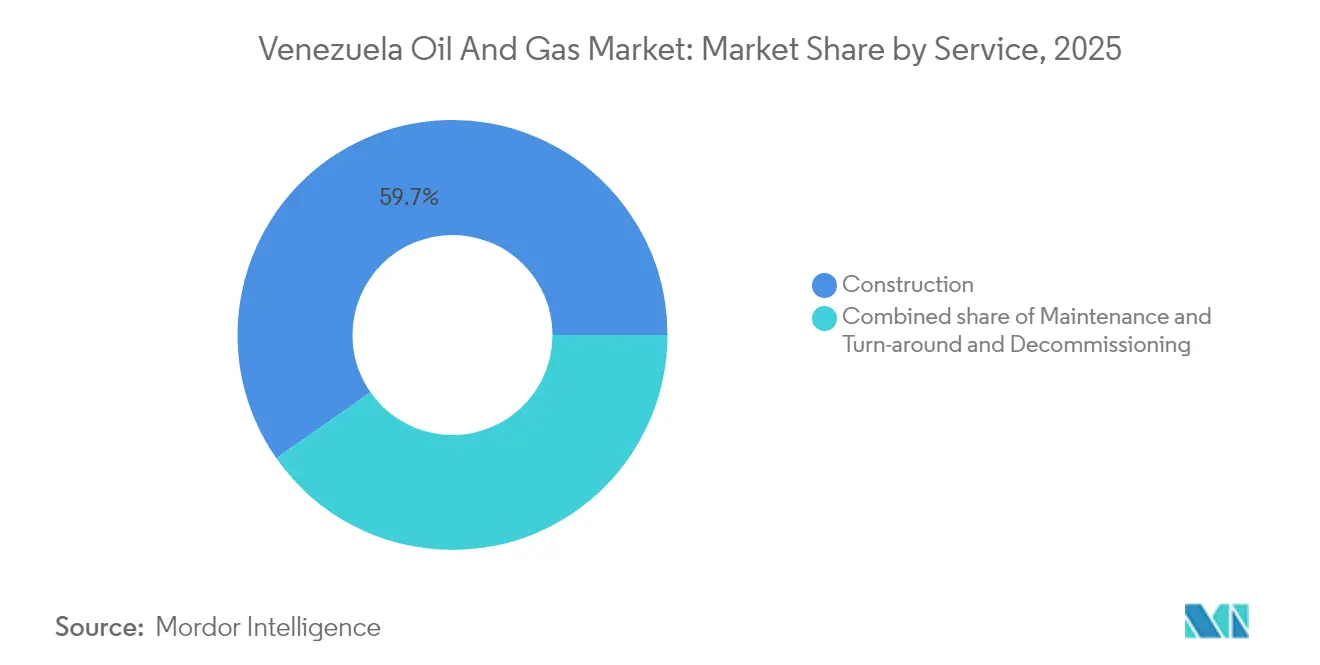

- Por serviço, a construção comandou 59,72% do tamanho do mercado de petróleo e gás da Venezuela em 2025, enquanto a manutenção e parada programada tem previsão de crescer a um CAGR de 4,21% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Venezuela

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vastas reservas comprovadas de petróleo extrapesado e offshore | +0.8% | Global, com foco principal no Cinturão do Orinoco e offshore caribenho | Longo prazo (≥ 4 anos) |

| Janelas condicionais de licenças dos EUA e alívio seletivo de sanções | +0.6% | Global, com impacto direto nas parcerias da América do Norte e da UE | Médio prazo (2-4 anos) |

| Elevados diferenciais globais de preço de petróleo pesado | +0.4% | Global, com maior impacto nos refinadores da APAC e da América do Norte | Curto prazo (≤ 2 anos) |

| Novas licenças offshore de gás da BP-NGC/Shell (Cocuina-Manakin, Dragon) | +0.3% | Região caribenha, com repercussão em Trinidad e Tobago e nos mercados regionais de gás | Médio prazo (2-4 anos) |

| Projetos-piloto de EOR habilitados por CCS para aumentar os fatores de recuperação do Orinoco | +0.2% | Nacional, com ganhos iniciais nos estados de Anzoátegui, Monagas e Bolívar | Longo prazo (≥ 4 anos) |

| Contratos de participação produtiva abrindo o setor ao capital não estatal | +0.5% | Global, com interesse primário da APAC, UE e investidores selecionados do Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vastas Reservas Comprovadas de Petróleo Extrapesado e Offshore

Estima-se que 300 bilhões de barris de petróleo bruto comprovado e 196 trilhões de pés cúbicos de gás natural sustentem o potencial de oferta a longo prazo.[1]Serviço Geológico dos EUA, "Avaliação de Recursos Não Descobertos, Província do Cinturão de Petróleo do Orinoco," usgs.gov O desenvolvimento permanece concentrado no Cinturão do Orinoco, onde a gravidade API tem média de 7 a 10 graus e os ensaios de drenagem gravitacional assistida a vapor elevam os fatores de recuperação em até 10 pontos percentuais. O renovado interesse na Formação Querecual poderia estender os corredores geológicos em direção a Trinidad, Guiana e Suriname, abrindo portfólios de múltiplos ativos para grandes empresas integradas.

Janelas Condicionais de Licenças dos EUA e Alívio Seletivo de Sanções

Após o vencimento da Licença Geral 44 em abril de 2024, Washington adotou autorizações caso a caso que privilegiam operadores incumbentes como Chevron, Schlumberger e Baker Hughes.[2]Tesouro dos EUA, "Licenças e Orientações de Sanções à Venezuela," ustreasury.gov Os operadores licenciados exportam petróleo bruto diretamente para a Costa do Golfo dos EUA, realizam trocas de cargas de diluentes e repatriam pagamentos de dívidas, proporcionando uma vantagem competitiva. Os novos entrantes enfrentam uma triagem de conformidade demorada e vinculação política a marcos eleitorais venezuelanos, o que alonga os ciclos de negociação e desencoraja concorrentes asiáticos no upstream.

Elevados Diferenciais Globais de Preço de Petróleo Pesado

O desconto Merey-Brent ampliou-se para USD 22 por barril em março de 2025, mas estreitou-se para USD 15 após a redução da produção de crude médio-azedo pela OPEP+, melhorando os netbacks para as cargas venezuelanas em refinarias equipadas com coqueificadores no Texas, em Shandong e em Gujarat. O diferencial estrutural mitiga a volatilidade do preço spot; durante períodos de aperto do mercado, os descontos se comprimem mais rapidamente do que os ganhos de referência, amortecendo assim a receita.

Novas Licenças Offshore de Gás da BP-NGC / Shell (Cocuina-Manakin, Dragon)

O campo Dragon da Shell e o projeto Cocuina-Manakin da BP-NGC visam um platô combinado de 850 milhões de pés cúbicos por dia até 2028, suficiente para substituir a geração de energia a diesel e reinjetar gás para a extração de petróleo pesado. Ambos os operadores exigem isenções plurianuais dos EUA antes de sancionar as decisões finais de investimento, sublinhando o risco de licença como um item condicionante para a expansão offshore venezuelana.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reaperto das sanções dos EUA e tarifas secundárias sobre compradores | -0.7% | Global, com maior impacto no acesso aos mercados da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Subinvestimento crônico e infraestrutura envelhecida | -0.4% | Nacional, com lacunas críticas em Zulia, Anzoátegui e instalações offshore | Longo prazo (≥ 4 anos) |

| Escassez de diluentes para o processamento de petróleo pesado | -0.3% | Nacional, com impacto agudo nas operações do Cinturão do Orinoco e nos terminais de exportação | Médio prazo (2-4 anos) |

| Fuga de mão de obra qualificada e evasão técnica de talentos | -0.2% | Nacional, com efeitos transbordamento que limitam as parcerias de transferência de tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reaperto das Sanções dos EUA e Tarifas Secundárias sobre Compradores

Washington restabeleceu as restrições às vendas de petróleo bruto em meados de 2024, obrigando os traders a rebandeirar os petroleiros e a redirecionar as cargas para a Ásia. As seguradoras de frete agora exigem sobretaxas de prêmio de 30 a 40% para as operações de carregamento venezuelanas, excluindo as refinarias de menor porte. A aplicação secundária resfria as compras spot europeias, apesar da demanda das refinarias por matéria-prima pesada.

Subinvestimento Crônico e Infraestrutura Envelhecida

A idade média dos equipamentos de campo superou 32 anos, em comparação com uma média global de 18 anos, causando incêndios recorrentes nas unidades de processamento José Antonio Anzoátegui e três rupturas de oleodutos ao longo do Duto Oriental em 2024-2025.[3]Petróleos de Venezuela S.A., "Estatísticas Operacionais Anuais 2024," pdvsa.com Cortes de 15% nas despesas de capital no orçamento da PDVSA para 2025 agravam os atrasos de manutenção diferida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Impulsiona a Estrutura do Mercado

O segmento upstream deteve uma participação de mercado de 82,35% no mercado de petróleo e gás da Venezuela em 2025, respondendo por USD 1,54 bilhão dentro do tamanho total do mercado, e tem projeção de crescer a um CAGR de 2,86% até 2031. Intervenções de poços (workovers) de baixo custo, programas de controle de areia e ciclos de vapor assistidos por CCS sustentam adições incrementais de barris que compensam os declínios naturais. Os oleodutos do midstream processam aproximadamente 1,1 milhão de barris por dia de líquidos, mas apresentam utilização média de 68% devido ao tempo de inatividade causado por vazamentos. O refino no downstream teve média de 134.000 barris por dia em 2024, muito abaixo da capacidade nominal de 1,3 milhão de barris por dia, evidenciando paradas programadas diferidas e escassez de catalisadores.

Parceiros internacionais sustentam os ganhos upstream. Os quatro empreendimentos da Chevron produziram 200.000 barris por dia em 2025, o ativo misto da Repsol produziu 20.000 barris de petróleo e 40 milhões de pés cúbicos de gás por dia, enquanto o Junín-5 da Eni manteve 50.000 barris por dia apesar das restrições da unidade de processamento. Os investimentos no midstream priorizam a detecção de vazamentos e o monitoramento por fibra óptica para reduzir os incidentes de derramamento em 30% antes de 2028. As melhorias no downstream concentram-se em revampings de destilação a vácuo e coqueificação retardada para melhorar os rendimentos de produtos e cumprir as normas de teor de enxofre da IMO 2020, mas persistem lacunas de financiamento, dado o custo estimado de reabilitação de USD 3,6 bilhões.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Localização: As Operações Terrestres Ancoram a Atividade Atual

Os campos terrestres (onshore) capturaram 87,10% da participação de mercado de petróleo e gás da Venezuela em 2025 e produziram 930.000 barris por dia de líquidos, enquanto a produção offshore foi de 130.000 barris por dia. A dominância onshore resulta das redes de superfície legadas, sondas disponíveis e prazos mais curtos de perfuração. No entanto, o segmento offshore apresenta o maior crescimento, com um CAGR previsto de 4,86% que poderá elevar o fornecimento de gás para 1,2 bilhão de pés cúbicos por dia até 2031.

Os quatro blocos estratégicos do Cinturão do Orinoco — Boyacá, Junín, Ayacucho e Carabobo — impulsionam o momentum onshore por meio de plantas de geração de vapor e instalações de diluição. Enquanto isso, as áreas offshore da Plataforma Deltana e de Blanquilla-Tortuga permanecem pouco exploradas, com apenas seis poços perfurados desde 2015. Nova sísmica 2D, cobrindo 50.000 quilômetros, foi concluída em abril de 2025 e fomentou o interesse de licenciamento por parte da Shell, da Equinor e da Woodside Energy. A evacuação transfronteiriça de gás para o Atlantic LNG de Trinidad oferece uma monetização antecipada, reduzindo os custos de equilíbrio para USD 3,10 por MMBtu, em comparação com USD 4,60 para o GNL venezuelano autônomo.

Por Serviço: A Construção Lidera a Reabilitação da Infraestrutura

A construção representou 59,72% do conjunto de valor de serviços de 2025, equivalendo a USD 1,12 bilhão dentro do tamanho do mercado de petróleo e gás da Venezuela. O escopo centra-se em expansões de plataformas de poços, unidades de recuperação de gás de tocha em unidades de processamento e substituições de luvas de oleodutos. Os serviços de manutenção e parada programada têm projeção de crescer à taxa mais rápida, de 4,21% de CAGR até 2031, impulsionados por verificações de integridade obrigatórias na sequência do incêndio no complexo de gás Muscar.

Schlumberger, Baker Hughes, Halliburton e Weatherford operam sob a Licença Geral 8M, executando estimulações por tubo enrolado (coiled-tubing), retrofits de bombas centrífugas submersas (ESP) e gêmeos digitais para instalações de superfície. A análise preditiva reduz o tempo de inatividade não programado em 12% ao ano em ativos-piloto, destacando uma mudança da manutenção reativa para a preventiva. O descomissionamento permanece incipiente, mas poderá liberar USD 140 milhões em gastos anuais após 2028, à medida que os poços maduros de Maracaibo atingem seu limite econômico.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O leste da Venezuela abriga 74% das reservas comprovadas e 65% dos poços ativos, mas depende de oleodutos de 1.200 quilômetros que registraram três eventos de derramamento em 2024. A produção da região em 2026 tem média de 730.000 barris por dia e deverá subir para 810.000 barris por dia até 2031, condicionada a fluxos estáveis de diluentes. O oeste de Zulia contribui com 200.000 barris por dia, mas declina a uma taxa de 6% ao ano, apesar da implementação de programas de injeção de água, evidenciando sua maturidade.

A área offshore caribenha emerge como um polo de crescimento após a licença de 30 anos do campo Dragon da Shell e o acordo Cocuina-Manakin da BP-NGC, que se estende pela fronteira marítima com Trinidad. O primeiro gás está previsto para 2026, alimentando o Trem 1 do Atlantic LNG de Trinidad e liberando 120 MW de energia venezuelana atualmente gerada a diesel. O risco upstream é menor em relação ao petróleo pesado do Orinoco, pois o gás offshore se beneficia de reservatórios mais leves, custos de extração mais baixos e demanda regional por GNL.

Os fluxos comerciais se reorientaram para o leste. Em 2024, a China absorveu 68% das exportações de petróleo bruto, a Índia 13% e os EUA 23% sob os carregamentos licenciados da Chevron. As viagens mais longas elevam os custos de frete, mas a firme demanda asiática por petróleo pesado consolida os volumes de exportação de base. Espanha e Itália retomam marginalmente as compras sob as isenções humanitárias da UE, recebendo 4% dos barris. Enquanto isso, os vizinhos caribenhos importam GLP e permutas de nafta venezuelanos, ancorando as perspectivas de integração regional.

Panorama regulatório

O setor de hidrocarbonetos da Venezuela é regulado pelo Ministério com competência em matéria de hidrocarbonetos. Ele define a política setorial e fornece supervisão fiscal e técnica em exploração, produção, refino e comercialização, enquanto a PDVSA mantém controle estatutário sobre as áreas de upstream. Uma grande redefinição regulatória foi promulgada em 2026 por meio da Ley de Reforma de la Ley Orgánica de Hidrocarburos, publicada na Gaceta Oficial No. 6.978 em 29 de janeiro de 2026, seguida pelo Reglamento de la Ley Orgánica de Hidrocarburos, emitido sob o Decreto No. 5.381 e publicado na Gaceta Oficial No. 7.052 em 7 de julho de 2026.

As regulamentações de 2026 atualizam regras técnicas, operacionais e fiscais, substituindo regulamentações legadas que datam de 1943 e 1969. Elas também acrescentam requisitos de conformidade relacionados à medição e à aferição fiscal oficial, e introduzem obrigações orientadas à tecnologia, como sistemas de monitoramento e controle de emissões de GEE (incluindo queima e ventilação) e padrões de eficiência energética. Essas mudanças afetam o design de projetos, os relatórios e o escopo do trabalho de serviço executado por joint ventures e contratados.

Cenário Competitivo

A PDVSA retém o controle estatutário das áreas de upstream; no entanto, a liderança operacional é cada vez mais impulsionada por joint ventures. A Chevron participa de quatro projetos principais, controlando 40% dos volumes das joint ventures em 2024. A espanhola Repsol detém 11% da participação nas joint ventures, enquanto a italiana Eni gere 8%. Coletivamente, as quatro principais entidades respondem por 68% da produção, refletindo alta concentração.

Os movimentos estratégicos recentes incluem a proposta da Chevron e da PDVSA para uma extensão de 15 anos do Petropiar, que requer um investimento de capital de USD 2,39 bilhões para aumentar a produção em 40.000 barris por dia. A Shell está negociando um acordo de comercialização de gás de 25 anos vinculado ao Dragon, condicionado à renovação da licença dos EUA além do prazo atual de um ano. Enquanto isso, a CNPC suspendeu a Fase 4 da Sinovensa após as sanções interromperem as importações de equipamentos, demonstrando como o risco de conformidade molda o posicionamento competitivo.

A adoção de tecnologia enfatiza a drenagem gravitacional assistida a vapor e as inundações de água com polímeros. A Halliburton pilota a vigilância digital de poços e o monitoramento de oleodutos por fibra óptica sob arquiteturas de ciber-isolamento que satisfazem as regras de controle de exportação dos EUA. As empresas independentes menores buscam contratos de participação produtiva sob a Lei Antibloqueo, oferecendo importação isenta de tarifas de módulos de processamento modulares em troca de reinicializações rápidas de campos.

Líderes do Setor de Petróleo e Gás da Venezuela

Petróleos de Venezuela S.A

Chevron Corporation

NK Rosneft PAO

China National Petroleum Corporation

Eni SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado em liberar barris incrementais e melhorar a confiabilidade de ativos onshore de petróleo pesado já existentes. As joint ventures migraram para retrabalhos (workovers), pilotos de recuperação avançada de petróleo e desgargalamento direcionado, em vez de megaprojetos greenfield. Em 2026, a troca de ativos da Chevron com a PDVSA ilustra esse posicionamento, ao aumentar a participação da Chevron na Petroindependencia para 49% e garantir direitos de desenvolvimento vinculados a Ayacucho 8, ao mesmo tempo em que abriu mão de posições nos blocos offshore da Plataforma Deltana.

Uma segunda trilha de oportunidade é a modernização de capacidades e dados para melhorar a recuperação e reduzir paradas não planejadas. Programas governamentais e compromissos de fornecedores apoiam essa direção, incluindo a inauguração, em junho de 2026, de um Centro de Tecnologia e Gestão de Dados de Hidrocarbonetos para centralizar informações geocientíficas e implantar IA para eficiência de produção, e um memorando de entendimento em junho de 2026 entre a SLB e a PDVSA focado em transformação digital, fluxos de trabalho habilitados por IA e desenvolvimento da força de trabalho. No lado do acesso ao mercado, a publicação, em julho de 2026, do regulamento da Lei de Hidrocarbonetos, junto com a produção nacional reportada de petróleo bruto de 1,203 milhão de barris por dia, oferece um contexto operacional mais claro para parcerias estruturadas e demanda por serviços ligados a medição, monitoramento de emissões e gestão de integridade em dutos, unidades de melhoramento (upgraders) e campos maduros.

Desenvolvimentos recentes do setor

- Abril de 2026: A Chevron acordou uma troca de ativos com a PDVSA que aumentou sua participação na Petroindependencia para 49% e garantiu à Petropiar direitos para desenvolver a área de Ayacucho 8, no Cinturão do Orinoco. A transação também envolveu a Chevron abrindo mão de participações nos Blocos 21 e 32 da Plataforma Deltana offshore e de uma participação não operada na Petroindependiente. A reorganização concentra a exposição da Chevron na Venezuela em empreendimentos de petróleo pesado, onde investimentos em campos existentes e o desgargalamento podem se traduzir em volumes de curto prazo dentro das restrições de licenciamento.

- Maio de 2025: A Chevron e parceiros europeus fizeram lobby para preservar suas participações e a continuidade operacional em joint ventures na Venezuela, em meio a mudanças nas sanções e condições de licenciamento dos EUA. Os desenvolvimentos reforçaram a importância de estruturas em conformidade para financiamento, embarques e execução de serviços, moldando como as operadoras planejam programas de trabalho e contratam prestadores de serviços petrolíferos. A sensibilidade política continua a determinar quais projetos avançam versus os que são adiados ou redesenhados.

- Junho de 2024: A Assembleia Nacional da Venezuela iniciou deliberações sobre uma proposta de estender um contrato entre a PDVSA e a Chevron potencialmente até 2047. A discussão apontou para o interesse do Estado em estruturas de maior duração para sustentar investimentos e operações, o que é especialmente relevante para desenvolvimentos de petróleo pesado que dependem de manutenção sustentada, logística de diluentes e confiabilidade das unidades de melhoramento. O debate sobre a extensão do contrato também afetou o planejamento das contrapartes para implantação de capital e ciclos de aquisição de serviços.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é dimensionado como o valor da atividade da indústria de petróleo e gás na Venezuela em upstream, midstream e downstream, incluindo o trabalho de serviço-chave vinculado a esses ativos (construção, manutenção e turn-around, e desativação).

Exclusões de escopo: Este dimensionamento não trata geração de energia não relacionada, mineração ou outra atividade energética não relacionada a hidrocarbonetos como parte do mercado.

Visão geral da segmentação

- Por Setor

- Upstream

- Midstream

- Downstream

- Por Localização

- Terrestre (Onshore)

- Offshore

- Por Serviço

- Construção

- Manutenção e Parada Programada

- Descomissionamento

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a primeira versão do modelo e para definir os limites do que é contabilizado para a Venezuela. Recorremos a balanços energéticos públicos e estatísticas de petróleo, como as divulgadas pela OPEP, pela EIA dos EUA e por resumos da IEA, e depois as cruzamos com fluxos de comércio e dados alfandegários de conjuntos de dados no estilo UN Comtrade, quando disponíveis.

Para manter as premissas fundamentadas, também revisamos divulgações oficiais e sinais regulatórios de publicações governamentais e de bancos centrais, além de referências técnicas, como artigos de engenharia de petróleo revisados por pares e bancos de dados de patentes relevantes para indícios de atividade. Registros corporativos, apresentações a investidores e reportagens de imprensa confiáveis foram então usados para cronometrar movimentos de projetos importantes, ciclos de manutenção e mudanças em instalações, apoiados por assinaturas pagas para dados financeiros de empresas e outra para verificações de importação e exportação em nível de embarque. As fontes listadas aqui são apenas ilustrativas, e muitos documentos públicos adicionais foram revisados para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi realizado para confirmar o que os números significam operacionalmente, especialmente em relação aos níveis de operação, à intensidade de serviço e ao cronograma de trabalhos planejados. Entrevistas foram conduzidas com operadoras, prestadores de serviços, participantes de logística e armazenamento, e especialistas locais na APAC, EMEA e nas Américas, de modo que as lacunas das entradas de pesquisa documental pudessem ser fechadas e as premissas reverificadas antes da finalização do modelo.

Distribuição dos entrevistados do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 15% | APAC: 44% |

| Nível médio: 55% | Líderes funcionais/de unidade: 28% | EMEA: 36% |

| Empresas menores: 20% | Gerentes: 57% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma reconstrução top-down que usa os sinais de produção e processamento da Venezuela como o conjunto de demanda, e então aplica proporções de atividade para gasto que refletem as realidades de upstream, midstream e downstream. Os totais são posteriormente corroborados usando aproximações bottom-up seletivas, como preços amostrados de projetos e serviços, volumes indicativos por tipo de atividade e verificações de canal sobre o trabalho que está de fato sendo executado.

As entradas que moldam materialmente o modelo incluem níveis de produção de petróleo bruto e gás, o mix de atividade onshore versus offshore, utilização de refinarias e padrões de turnaround, indicadores de fluxo em dutos e terminais, e o cronograma de trabalhos de redesenvolvimento de campos ou desativação. Quando faltavam dados diretos de gastos, as lacunas foram tratadas usando variáveis substitutas, como contagens de atividade, faixas de utilização e custos unitários baseados em intervalos, que foram refinados com feedback de entrevistas.

Para a previsão, foi aplicada análise de cenários em torno do ambiente de sanções, do acesso a diluentes e importações, e da continuidade operacional, e então uma etapa de suavização foi usada para evitar saltos irreais de ano a ano. As perspectivas finais foram ajustadas somente após especialistas confirmarem a direção e o ritmo provável das mudanças em produção, intensidade de manutenção e execução de projetos.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo tendências de produção, marcadores de utilização e mudanças nos fluxos comerciais que normalmente apareceriam se o mercado estivesse expandindo ou encolhendo mais rápido do que o esperado. Quando uma variação parece grande, as premissas são revisadas, e acompanhamentos direcionados são acionados com contatos do setor para confirmar se a mudança é real ou impulsionada pelo tempo dos dados.

Antes da aprovação final, a planilha passa por revisões em múltiplas etapas que reverificam cálculos, conversões de unidades e alinhamento de escopo, e então a narrativa é alinhada aos números validados. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais, seguidas por uma verificação final pré-entrega para que as informações mais recentes disponíveis sejam refletidas.

Tamanho do Mercado de Petróleo e Gás da Venezuela da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para petróleo e gás na Venezuela podem parecer muito distantes porque nem todos contabilizam as mesmas atividades, e até o mesmo rótulo pode mascarar limites diferentes. As diferenças geralmente vêm do que é incluído além das operações principais de petróleo e gás, do ano e da moeda de referência usados, e de como os sinais de produção e utilização são convertidos em gastos.

Tendências de produção, divisões entre onshore e offshore, e verificações de utilização de refinarias são os pontos de evidência que mantêm a estimativa da Mordor Intelligence vinculada à atividade doméstica de upstream, midstream e downstream, mais o trabalho de serviço definido, em vez de ser inflada pelo valor das exportações de petróleo bruto ou por totais mais amplos de receita energética.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,87 bilhão de USD (2025) | |

| Consultoria Global A | 18,70 bilhões de USD (2026) | Este número parece tratar o mercado mais próximo da escala de receita do setor, o que pode incorporar o valor dos hidrocarbonetos produzidos e exportados e outras atividades integradas, em vez de separar a atividade de ativos e o gasto de serviço definido dentro da Venezuela. |

| Editora do Setor B | 17,50 bilhões de USD (2024) | Este número se alinha mais com as vendas reportadas de petróleo no exterior, que se comporta como uma medida de comércio e precificação e pode oscilar com os preços do petróleo bruto e os volumes de embarque, em vez de acompanhar a atividade operacional doméstica e a intensidade de serviço. |

A dispersão na tabela é explicada principalmente por saber se a estimativa é construída a partir de sinais de atividade operacional ou a partir de vendas de petróleo e medidas de receita mais amplas. Ao ancorar o modelo à produção, à utilização e ao trabalho de serviço vinculado à atividade, o tamanho final do mercado permanece mais fácil de reproduzir e de acompanhar ano a ano usando dados de entrada claros.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de petróleo e gás da Venezuela?

Está em USD 1,92 bilhão em 2026 e tem projeção de crescer para USD 2,19 bilhões até 2031.

A que velocidade o gás offshore venezuelano deve crescer?

As atividades offshore têm previsão de registrar um CAGR de 4,86% até 2031, sustentadas pelos projetos Dragon e Cocuina-Manakin.

Qual segmento detém a maior participação nos gastos do setor?

As atividades upstream comandam 82,35% dos gastos de 2025, sublinhando a dominância da extração sobre as operações de midstream e downstream.

Qual é a importância das sanções dos EUA para as decisões de investimento?

As sanções moldam a disponibilidade de licenças; as empresas com autorizações ativas do OFAC desfrutam de acesso preferencial, enquanto os novos entrantes enfrentam revisões de conformidade prolongadas.

Que papel desempenha a precificação do petróleo pesado nas exportações da Venezuela?

Os barris Merey normalmente são negociados com desconto de USD 15 a 22 abaixo do Brent, mas o desconto se estreita em mercados apertados, oferecendo uma proteção natural contra as oscilações de preço.

Qual segmento de serviços está crescendo mais rapidamente?

Os serviços de manutenção e parada programada lideram com um CAGR projetado de 4,21%, pois os operadores priorizam melhorias de confiabilidade e segurança.

Página atualizada pela última vez em: