Taille et part du marché des fruits et légumes du Royaume-Uni

Analyse du marché des fruits et légumes du Royaume-Uni par Mordor Intelligence

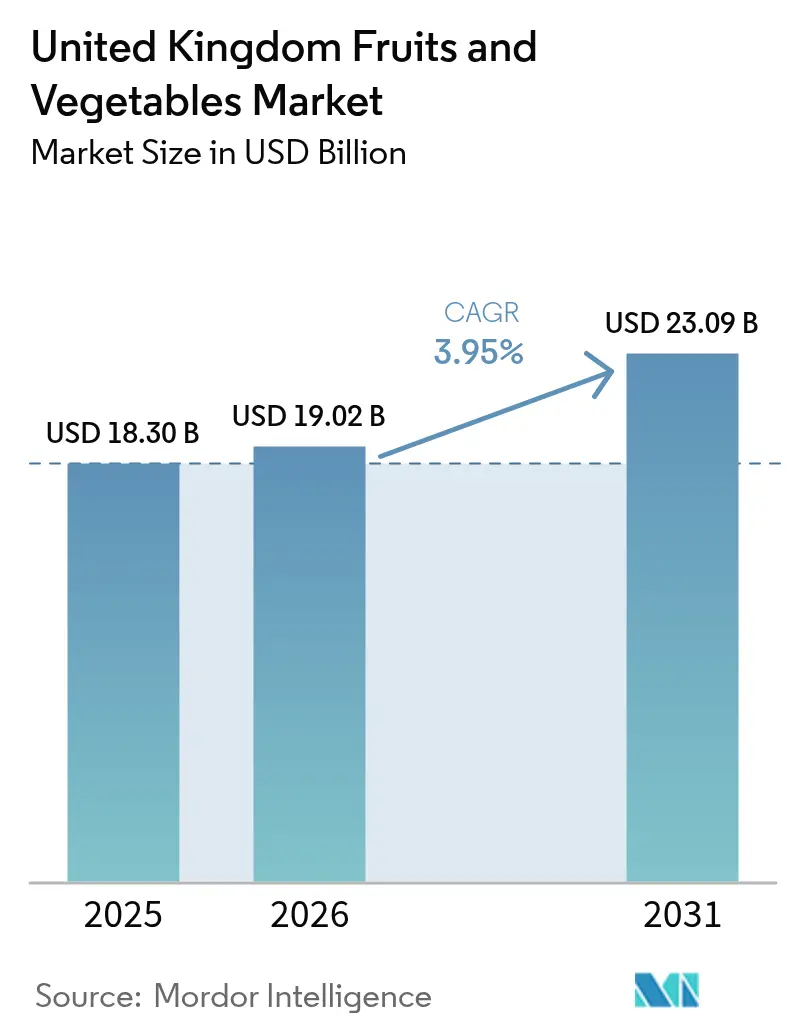

La taille du marché des fruits et légumes du Royaume-Uni devrait croître de 18,3 milliards USD en 2025 à 19,02 milliards USD en 2026, et est prévu d'atteindre 23,09 milliards USD d'ici 2031, à un CAGR de 3,95 % sur la période 2026-2031. Cette expansion reflète une transformation structurelle vers une production intérieure plus élevée, des politiques de substitution aux importations plus solides et la généralisation rapide de l'agriculture en environnement contrôlé. Les subventions gouvernementales pour l'installation d'énergies renouvelables, les engagements des distributeurs en faveur de contrats d'approvisionnement à long terme et la demande croissante des consommateurs pour des produits à faible empreinte carbone soutiennent la dynamique d'investissement. Parallèlement, les pénuries de main-d'œuvre, la volatilité des coûts énergétiques et l'évolution des exigences phytosanitaires entre le Royaume-Uni et l'Union européenne reconfigurent la dynamique concurrentielle et accélèrent l'adoption de l'automatisation. À mesure que le marché évolue vers une plus grande résilience, les producteurs à intégration verticale et les producteurs axés sur la technologie consolident leurs parts de marché, tandis que les exploitations plus petites et à forte intensité de main-d'œuvre évaluent des modèles de partenariat et des voies d'investissement conjoint.

Principaux enseignements du rapport

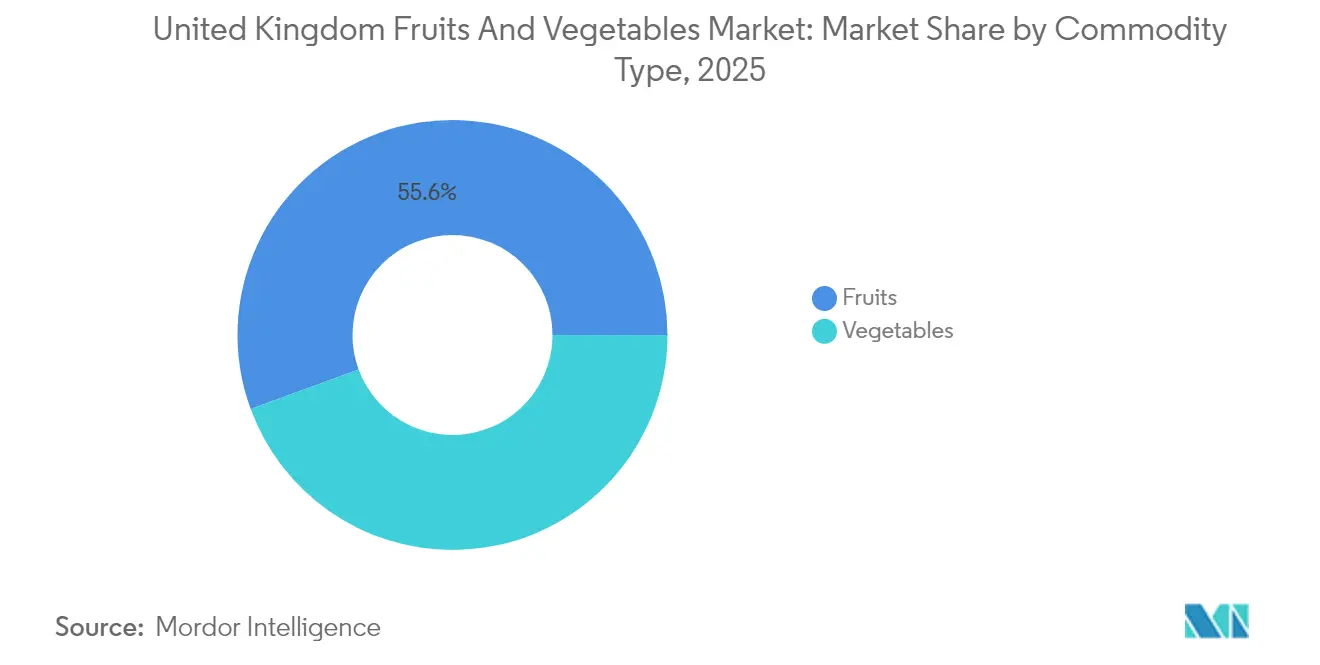

- Par type de produit, les fruits ont représenté 55,60 % de la taille du marché des fruits et légumes du Royaume-Uni en 2025, et devraient progresser à un CAGR de 4,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fruits et légumes du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des contrats d'approvisionnement à long terme soutenus par les distributeurs | +0.8% | Angleterre, Écosse et Pays de Galles | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des produits locaux à faible empreinte carbone | +0.6% | National, avec concentration dans les zones urbaines | Long terme (≥ 4 ans) |

| Expansion rapide des capacités d'agriculture en environnement contrôlé | +0.9% | Angleterre, notamment l'East Anglia et le Kent | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour l'intégration des énergies renouvelables dans les exploitations | +0.4% | Angleterre, avec extension au Pays de Galles et à l'Écosse | Moyen terme (2-4 ans) |

| Numérisation des systèmes de traçabilité des produits | +0.3% | National, adoption précoce dans les principales chaînes d'approvisionnement | Moyen terme (2-4 ans) |

| Adoption de pratiques régénératrices pour atteindre les objectifs ESG (Environnementaux, Sociaux et de Gouvernance) | +0.5% | National, concentré dans les exploitations agricoles d'entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des contrats d'approvisionnement à long terme soutenus par les distributeurs

Les grands groupes de supermarchés délaissent les appels d'offres annuels au profit d'accords pluriannuels couvrant les volumes, les cadres tarifaires et l'investissement conjoint dans des infrastructures durables. Ces contrats offrent aux producteurs des flux de trésorerie stables qui réduisent le risque des projets de serres à forte intensité de capital et des mises à niveau en robotique. Les supermarchés s'assurent un approvisionnement différencié tout en affichant leur soutien aux objectifs nationaux de sécurité alimentaire. Cette tendance réduit également le gaspillage en fixant la planification des récoltes et en engageant les distributeurs sur des volumes de collecte prévisibles.

Demande croissante des consommateurs pour des produits locaux à faible empreinte carbone

Les consommateurs du Royaume-Uni manifestent une forte préférence pour les produits dont l'origine locale est vérifiée et dont les émissions liées au transport sont faibles. Les distributeurs mettent désormais en avant les labels « cultivé en Grande-Bretagne » et les scores d'empreinte carbone sur les étiquettes de rayon, permettant des primes de prix qui compensent les coûts de production intérieurs plus élevés. Les campagnes de santé publique encourageant la consommation de fruits et légumes amplifient encore la demande, en particulier chez les consommateurs urbains qui valorisent la traçabilité et la fraîcheur.

Subventions gouvernementales pour l'intégration des énergies renouvelables dans les exploitations

Le gouvernement du Royaume-Uni a alloué des financements substantiels pour soutenir l'adoption des énergies renouvelables dans l'agriculture, reconnaissant les coûts énergétiques comme un facteur critique affectant la compétitivité et la durabilité du secteur. La subvention pour l'amélioration de la productivité agricole (Improving Farm Productivity Grant) prévoit jusqu'à 100 000 GBP (125 000 USD) pour les installations solaires, couvrant jusqu'à 25 % des coûts éligibles pour les agriculteurs et les entreprises horticoles.[1]Source : Gouvernement du Royaume-Uni, « À propos de la subvention pour l'amélioration de la productivité agricole, Cycle 2 », GOV.UK Le soutien gouvernemental va au-delà des subventions directes et inclut la simplification des autorisations de planification pour les installations d'énergies renouvelables et l'intégration aux programmes de gestion des terres environnementales (Environmental Land Management) qui prévoient des paiements supplémentaires pour les pratiques durables.

Adoption de pratiques régénératrices pour atteindre les objectifs ESG (Environnementaux, Sociaux et de Gouvernance)

Les engagements en matière de durabilité des entreprises stimulent l'adoption généralisée de pratiques d'agriculture régénératrice dans la production de fruits et légumes au Royaume-Uni, les grands distributeurs et les entreprises agroalimentaires établissant des objectifs spécifiques en matière de performance environnementale des fournisseurs. Le programme pilote de base environnementale (Environment Baselining Pilot) du Conseil de développement de l'agriculture et de l'horticulture (Agriculture and Horticulture Development Board) propose des audits carbone entièrement financés et des plans d'action personnalisés pour soutenir la transition du secteur vers le zéro émission nette d'ici 2050.[2]Source : Conseil de développement de l'agriculture et de l'horticulture (Agriculture and Horticulture Development Board), « GrowSave : gestion de l'énergie dans les cultures protégées », horticulture.ahdb.org.uk Les pratiques régénératrices offrent de multiples avantages, notamment l'amélioration de la santé des sols, le renforcement de la biodiversité, la réduction des coûts intrants et le potentiel de séquestration du carbone susceptible de générer des sources de revenus supplémentaires via les marchés de crédits carbone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de main-d'œuvre post-Brexit | −1.2% | Régions de culture saisonnière | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie affectant l'économie des serres | −0.8% | Clusters de cultures protégées | Moyen terme (2-4 ans) |

| Barrières commerciales phytosanitaires avec l'Union européenne | −0.6% | Opérations dépendantes des exportations | Moyen terme (2-4 ans) |

| Infrastructure de chaîne du froid limitée pour les exportations de produits périssables | −0.4% | Régions portuaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre post-Brexit

Le secteur agricole du Royaume-Uni est confronté à de graves pénuries de main-d'œuvre qui menacent les capacités de production et l'efficacité opérationnelle, les restrictions post-Brexit sur la mobilité des travailleurs de l'Union européenne aggravant les difficultés préexistantes de la main-d'œuvre. Les contraintes de main-d'œuvre post-Brexit se sont intensifiées en raison d'un accès restrictif aux travailleurs de l'UE, affectant 40 % des chaînes d'approvisionnement alimentaire et exerçant une pression particulière sur les opérations de récolte de fruits et légumes à forte intensité de main-d'œuvre. L'enquête de l'Association des producteurs de baies britanniques (British Berry Growers) a révélé que la moitié des producteurs de fraises et de framboises pourraient cesser leurs activités d'ici 2026, les pénuries de main-d'œuvre étant citées comme une préoccupation principale aux côtés d'une tarification inadéquate par les distributeurs.

Infrastructure de chaîne du froid limitée pour les exportations de produits périssables

L'infrastructure de chaîne du froid du Royaume-Uni est confrontée à des contraintes de capacité et à des limitations technologiques qui restreignent le potentiel d'exportation des produits frais, affectant en particulier les denrées périssables sensibles au temps nécessitant un contrôle précis de la température tout au long du transport. La Fédération de la chaîne du froid (Cold Chain Federation) a identifié les pénuries de main-d'œuvre et la reconnaissance insuffisante de l'infrastructure de chaîne du froid comme infrastructure nationale critique comme des défis clés auxquels fait face le secteur. L'investissement dans l'infrastructure de chaîne du froid nécessite des engagements en capital substantiels et une coordination entre de multiples parties prenantes, créant des obstacles à une expansion rapide des capacités susceptible de soutenir l'augmentation de la production intérieure et la croissance des exportations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fruits maintiennent leur leadership en valeur dans un contexte d'évolution des modèles de production

Les fruits représentaient 55,60 % de la part du marché des fruits et légumes du Royaume-Uni en 2025, et devraient progresser à un CAGR de 4,42 % jusqu'en 2031, soutenus par une forte demande pour les baies et les emballages de commodité. Le chiffre d'affaires des fruits à chair tendre a légèrement diminué à 734 millions GBP (857,5 millions USD) en 2024, les cultures protégées et les systèmes sur substrat ayant prolongé les saisons de cueillette. En revanche, la production de fruits de verger a chuté alors que les producteurs replantaient en faveur des framboises à plus haute valeur ajoutée. Les promotions en grande surface et les tendances de la collation saine maintiennent une élasticité-prix premium qui protège les producteurs des chocs sur les coûts intrants.

Les légumes sont restés essentiels pour les régimes alimentaires quotidiens mais ont fait face à des marges plus serrées. L'offre intérieure a couvert un peu plus de la moitié de la demande en 2023, mettant en évidence à la fois la dépendance aux importations et les gains de productivité issus de l'irrigation de précision et des semences résistantes aux maladies. L'autosuffisance en concombres a considérablement augmenté après la mise en service du complexe du Fenland, témoignant de la capacité de montée en puissance des serres alimentées aux énergies renouvelables. Les producteurs de tomates ont dû faire face aux risques de maladies et aux dépenses de chauffage, ce qui a conduit à des essais de cultivars tolérants à la chaleur, de chaudières à biomasse de bois de récupération et de rotations de culture intercalaire pour maintenir la viabilité de la production.

Analyse géographique

L'Angleterre domine la production commerciale, accueillant d'importants corridors de serres en East Anglia et dans le Kent, qui tirent parti de la proximité des centres de distribution et de services agronomiques avancés. Ces comtés attirent la plus grande part des subventions aux énergies renouvelables et des projets pilotes en robotique, ce qui se traduit par des niveaux de productivité dépassant les moyennes nationales.

L'Écosse excelle dans la culture des fruits à chair tendre, où les étés plus frais favorisent les baies à haute teneur en Brix avec moins d'applications de pesticides. Le programme Science and Advice for Scottish Agriculture (SASA) accélère les essais de cultivars qui allongent les fenêtres de récolte et renforcent la compétitivité à l'exportation. Le Pays de Galles et l'Irlande du Nord mettent l'accent sur des gammes de légumes de niche et des superficies biologiques, bénéficiant des paiements des programmes de gestion des terres environnementales (Environmental Land Management) qui récompensent les pratiques régénératrices.

Les modèles climatiques indiquent que les comtés du sud pourraient bientôt accueillir des mandarines et des avocats, tandis que des conditions nordiques plus douces pourraient améliorer les rendements en brassicacées. Ces évolutions entraîneront des investissements spécifiques à chaque région dans l'irrigation, la recherche et développement variétal et les actifs de chaîne du froid, reconfigurant le profil spatial du marché des fruits et légumes du Royaume-Uni.

Paysage réglementaire

Le marché des fruits et légumes du Royaume-Uni fonctionne sous un régime d'importation et de contrôle phytosanitaire fondé sur les risques, post-Brexit, piloté par le Defra et mis en œuvre via des systèmes tels que l'IPAFFS pour la pré-notification. Les végétaux et produits végétaux à risque élevé et moyen nécessitent une certification phytosanitaire, et sont soumis à des contrôles documentaires, d'identité et physiques. Cela augmente les coûts de conformité et les délais pour les chaînes d'approvisionnement dépendantes des importations.

Le calendrier des politiques façonne également la planification pour les importateurs et les conditionneurs. Les orientations du Defra indiquent que les contrôles des normes de commercialisation pour les fruits et légumes importés de l'UE ne sont pas prévus avant le 1er février 2027, et l'assouplissement pour les fruits et légumes à risque moyen provenant de l'UE, de la Suisse et du Liechtenstein s'étend jusqu'au 31 janvier 2027. Parallèlement, la Food Standards Agency se prépare à un éventuel accord SPS UE-Royaume-Uni destiné à réduire les contrôles et la documentation de routine, avec une fenêtre de mise en œuvre cible référencée à mi-2027. La conformité en matière de pesticides est renforcée par le plan de contrôle pluriannuel de la Grande-Bretagne pour les résidus de pesticides couvrant 2026 à 2028.

Analyse de la chaîne de valeur

La chaîne de valeur des fruits et légumes du Royaume-Uni couvre les fournisseurs d'intrants (semences, substrats, protection des cultures, irrigation et équipements de culture protégée), la production primaire (horticulture en plein champ et en environnement contrôlé), la manutention post-récolte (calibrage, conditionnement et stockage), la distribution en gros et vers la restauration, ainsi que la commercialisation menée par les détaillants. La dépendance aux importations reste une caractéristique structurelle, avec environ 65 % de l'approvisionnement provenant des importations en 2024, contre environ 35 % issus de la production nationale. Cela accroît l'exposition aux processus frontaliers, à la capacité logistique frigorifique et à la volatilité liée au climat dans les régions fournisseuses.

Les détaillants et les grands conditionneurs influencent les résultats par leurs spécifications, niveaux de service et pratiques contractuelles, tandis que les associations professionnelles et les organismes de producteurs participent aux discussions de gouvernance et d'assurance qualité. Le Defra développe des réglementations obligatoires pour les contrats de produits frais en vertu de la section 29 de l'Agriculture Act 2020, afin de traiter l'iniquité contractuelle et d'améliorer la transparence, ce qui peut modifier la répartition des risques et des coûts entre producteurs, intermédiaires et détaillants. Sur le plan logistique, le risque de concentration persiste, avec environ 29 % des fruits et légumes importés entrant via le Short Straits en 2023, renforçant l'argument en faveur d'un routage diversifié, d'une capacité de chaîne du froid résiliente et d'une planification plus rigoureuse des stocks pour les produits périssables.

Opportunités de marché et perspectives d'avenir

L'agriculture en environnement contrôlé et la culture protégée à faible émission de carbone continuent d'être une voie clé pour la substitution des importations et la disponibilité tout au long de l'année, soutenues par des avancées concrètes de projets et des autorisations de planification. En avril 2026, le conseil du comté d'Essex a accordé un permis de construire pour le projet Rivenhall Greenhouse de 150 millions de GBP, un site de 40 hectares positionné pour fournir de gros volumes de tomates. Mars 2026 a également apporté la clôture financière du projet Fenland Greenhouse de 86 millions de GBP via AGR Renewables avec Greencoat Capital, visant une production de concombres tout au long de l'année. Ensemble, ces initiatives créent des opportunités adjacentes dans l'ingénierie des serres, l'intégration de chaleur bas carbone, les substrats spécialisés, la propriété intellectuelle des cultures et les mises à niveau des stations de conditionnement liées à un débit domestique plus élevé et plus stable.

La rareté de la main-d'œuvre et des exigences de service plus strictes poussent à l'adoption de l'automatisation et de pratiques de production basées sur les données, créant de la place pour la robotique, la détection et l'automatisation des stations de conditionnement. Les essais menés par les producteurs en juin 2026, tels que le projet ADOPT Smart Pollination par AgriSound, et les travaux d'UK Berry Growers utilisant des capteurs bioacoustiques et l'analyse par IA sur des exploitations commerciales de fraises, indiquent une demande de solutions évolutives dans les fruits mous. Les programmes du UK Agri-Tech Centre tels que FLEXBOT, annoncés en juillet 2026 avec Antobot, l'Université de Surrey et Dogtooth Technologies, renforcent encore l'attrait pour l'aide à la décision et la mécanisation. Sur le plan politique, les travaux en cours sur les règles d'équité de la chaîne d'approvisionnement en vertu de l'Agriculture Act 2020, ainsi que la Farming Roadmap 2050 du gouvernement de juin 2026 (incluant un Farming and Food Partnership Board et une planification de croissance horticole), offrent un cadre d'investissement plus clair pour la productivité, l'efficacité énergétique et la résilience. Les échéances de conformité à l'importation jusqu'au début de 2027 maintiennent également la pertinence des outils de traçabilité et de préparation aux frontières pour les importateurs et les conditionneurs.

Développements récents du secteur

- Juillet 2026 : Dogtooth Technologies a levé plus de 14 millions de GBP en capital de croissance pour développer ses systèmes de récolte robotisée. Ce financement soutient un déploiement plus large des capacités de récolte autonome qui répondent aux contraintes de main-d'œuvre agricole dans la production de fruits et légumes à forte intensité de main-d'œuvre. Il renforce également la base de fournisseurs de robotique agricole britanniques au service des producteurs commerciaux.

- Juin 2026 : Suntory Beverage & Food GB&I s'est associé à Bevisol pour ouvrir une installation de transformation du cassis de 14,5 millions de GBP à Ledbury, dans le Herefordshire. Cet investissement élargit la capacité de transformation nationale pour les chaînes d'approvisionnement en baies et favorise une meilleure captation de valeur au sein de l'écosystème horticole britannique. Il relève également les exigences de qualité et de débit en amont pour les producteurs et les partenaires logistiques.

- Mai 2024 : Le gouvernement britannique a doublé le financement de l'horticulture à 80 millions de GBP par an dans le cadre du Blueprint for Growing the United Kingdom Fruit and Vegetable Sector. Cette base de financement élargie a renforcé l'orientation politique visant à accroître l'approvisionnement national et à améliorer la productivité dans les opérations de produits frais. Elle a également soutenu des pipelines de projets dans des domaines tels que la culture protégée, l'intégration énergétique à la ferme et l'infrastructure post-récolte.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des fruits frais et légumes frais consommés au Royaume-Uni, y compris les produits d'origine nationale et les importations vendues via les canaux commerciaux courants du pays.

Exclusions du périmètre : les produits transformés, congelés, en conserve, séchés et de qualité ingrédient à base de fruits et légumes sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Fruits

- Pomme

- Fraise

- Poire

- Framboise

- Cerises

- Légumes

- Carotte

- Chou-fleur

- Oignon

- Pois

- Tomate

- Concombre

- Fruits

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé avec les séries publiques les plus cohérentes décrivant la disponibilité, le commerce et la demande de produits frais au Royaume-Uni. Nous nous sommes appuyés sur des sources telles que les statistiques horticoles et alimentaires du DEFRA, les données d'importation et d'exportation de HM Revenue and Customs, les séries de prix à la consommation et de dépenses des ménages de l'Office for National Statistics du Royaume-Uni, et la FAOSTAT pour le contexte de cultures et d'approvisionnement à long terme.

Pour traduire les signaux d'offre et de commerce en valeur marchande, nous avons également examiné les documents audités des entreprises, les rapports annuels et les présentations aux investisseurs de producteurs, importateurs, grossistes et détaillants concernés, lorsque la formulation des catégories pouvait être rattachée aux fruits et légumes frais. Dans quelques cas, des abonnements payants ont été utilisés pour accélérer l'examen des données financières des entreprises, les recherches de brevets liées aux thèmes de l'emballage et de la durée de conservation, ainsi que les vérifications d'importation et d'exportation au niveau des expéditions. Les sources mentionnées ici sont illustratives, et d'autres références publiques et secondaires ont été utilisées pour la vérification croisée, la validation et la clarification des définitions.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la réalisation des prix et du comportement des canaux pour les produits frais, car c'est là que les chiffres publiés dérivent souvent. Nous nous sommes entretenus avec un mélange de producteurs et de groupes de producteurs, d'importateurs, de grossistes, de grands détaillants et d'acheteurs liés à la restauration pour confirmer la saisonnalité, la répartition des sources d'approvisionnement, les hypothèses de gaspillage et les marges habituelles du producteur au détaillant.

Comme il s'agit d'une étude sur le Royaume-Uni, nos discussions ont été structurées autour des flux d'approvisionnement nationaux et des principaux pôles de consommation, puis utilisées pour tester la robustesse des hypothèses documentaires avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Directeurs (CXO) : 16 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 16 % | Managers : 50 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit à l'aide d'une combinaison descendante et ascendante. Nous avons d'abord utilisé les séries de production et d'importation-exportation pour reconstituer l'offre de fruits et légumes frais disponible pour la consommation au Royaume-Uni, puis nous l'avons valorisée à l'aide d'indicateurs de prix observés. Lorsque les séries de données ne s'alignaient pas selon les produits ou les saisons, les étapes ont été simplifiées et les hypothèses documentées afin qu'elles puissent être reproduites.

Les principales données d'entrée comprenaient les volumes de production de produits frais, les valeurs et volumes d'importation et d'exportation, l'évolution des prix alimentaires au détail, les schémas de disponibilité saisonnière des articles clés, et les normes observées de gaspillage et de perte le long de la chaîne du froid. Ces variables aident à distinguer les évolutions de la demande de l'inflation des prix, et évitent également de compter les réexportations ou les effets de calendrier commercial comme de la consommation.

Les prévisions ont utilisé une analyse de scénarios ancrée sur la ligne de tendance historique. Les moteurs ont été ajustés à l'aide des retours d'experts sur les schémas d'approvisionnement attendus, la volatilité liée aux conditions météorologiques, la disponibilité de la main-d'œuvre et le comportement probable de fixation des prix au détail. Des vérifications ascendantes ont ensuite été utilisées de manière sélective, telles que des échantillons de prix par kilogramme pour les articles à fort volume et des vérifications de canaux sur les fourchettes de marge habituelles. Les écarts ont été traités par interpolation prudente plutôt qu'en forçant des agrégations granulaires qui ne peuvent pas être validées de manière cohérente.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications croisées, suivies d'un examen par les analystes avant validation finale. Nous avons comparé les résultats du modèle avec des signaux indépendants tels que les balances commerciales, les indices de prix et les commentaires généraux des détaillants sur les catégories, puis avons examiné toute variation brusque qui pourrait être causée par des chocs d'offre à court terme ou des effets de calendrier de conversion monétaire.

Si une anomalie ne pouvait être expliquée par les preuves disponibles, les hypothèses ont été revues et une reprise de contact ciblée avec les acteurs du secteur a été déclenchée pour confirmer le sens du changement. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants modifient sensiblement l'offre, les prix ou la dépendance aux importations. Avant livraison, les dernières publications de données publiques sont revérifiées afin que les clients reçoivent une vision actualisée alignée sur les signaux les plus récents.

Taille du marché des fruits et légumes du Royaume-Uni selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les fruits et légumes frais du Royaume-Uni peuvent différer même lorsqu'elles semblent similaires, car la distinction entre frais et non frais, le traitement des flux commerciaux et la base de prix utilisée ne sont pas toujours cohérents. Des différences apparaissent également lorsqu'une estimation repose sur un seul indicateur de prix, ou lorsque le cycle de mise à jour omet une année marquée par une tarification d'importation inhabituelle ou des impacts météorologiques.

Les valeurs et volumes d'importation et d'exportation, ainsi que les mouvements observés des prix des produits frais, sont les vérifications qui maintiennent l'estimation de Mordor Intelligence de 18,3 milliards USD (2025) ancrée à la consommation du Royaume-Uni, plutôt que d'être tirée vers le haut par des formats transformés ou des totaux d'épicerie plus larges. L'écart restant par rapport à d'autres chiffres provient généralement du mélange de la valeur au détail et de la valeur à la ferme sans passerelle claire, ou de l'application d'une escalation de prix agressive qui ne correspond pas à ce que rapportent les acheteurs dans leurs contrats.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,3 milliards USD (2025) | |

| Association professionnelle A | 16,9 milliards USD (2025) | Utilise un panier de produits plus restreint pour les produits frais et applique une tarification plus conservatrice qui peut se rapprocher des niveaux à la ferme pour une partie du mélange, ce qui réduit le total par rapport à une vision de pleine valeur au détail. |

| Revue professionnelle B | 21,4 milliards USD (2025) | Mélange les produits frais avec des formes non fraîches adjacentes et utilise des hypothèses de hausse des prix plus rapides, ce qui peut gonfler les totaux lors d'années marquées par une inflation alimentaire élevée et une volatilité des coûts d'importation. |

Prises ensemble, ces données montrent que les limites de périmètre et l'application des prix expliquent la majeure partie de la différence entre les sources. Notre modèle reste plus facile à auditer car il part de l'offre et de la disponibilité commerciale, valorise ensuite le volume avec des indicateurs de prix déclarés, et enfin exécute des vérifications de variance avant l'extension de la prévision.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des fruits et légumes du Royaume-Uni ?

Le marché est évalué à 19,02 milliards USD en 2026.

À quel rythme le marché devrait-il croître ?

Il devrait croître à un CAGR de 3,95 % jusqu'en 2031.

Quel type de produit détient la plus grande part de marché ?

Les fruits sont en tête avec une part de 55,60 % en 2025.

Quel est le principal défi de main-d'œuvre pour les producteurs ?

Les pénuries de travailleurs saisonniers post-Brexit continuent de limiter les capacités de récolte.

Dernière mise à jour de la page le: