Tendances du marché de Pulvérisation thermique Industrie

Utilisation croissante dans l'industrie aérospatiale

- Lindustrie aérospatiale est le plus grand utilisateur final du marché des matériaux de projection thermique. Les revêtements par pulvérisation thermique sont utilisés dans l'industrie aérospatiale pour protéger les composants des températures et pressions extrêmes pendant le vol.

- En plus d'offrir une résistance thermique et une longévité élevées, ils sont conçus pour protéger les aubes des turbines des moteurs et les systèmes d'actionnement. Les pulvérisations thermiques sont principalement utilisées dans les composants des moteurs à réaction, tels que les vilebrequins, les segments de piston, les cylindres, les soupapes, etc. De plus, elles sont utilisées pour recouvrir les trains d'atterrissage (roulements et axes à l'intérieur du train d'atterrissage) pour résister aux forces lors de l'atterrissage et du décollage.

- Outre une durée de vie améliorée, les revêtements par pulvérisation thermique offrent un rendement énergétique amélioré, des coûts de maintenance réduits et une vitesse plus élevée dans les moteurs d'avions et de giravions et leurs composants associés.

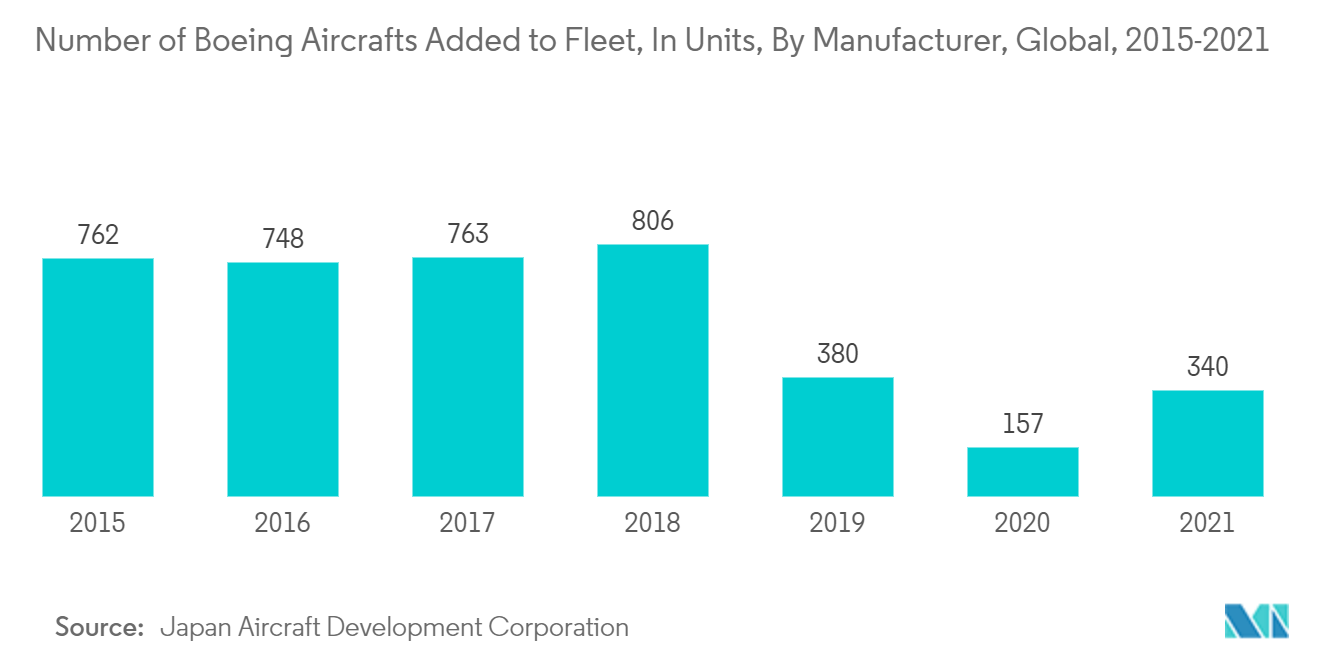

- Selon les données de la Japan Aircraft Development Corporation, le nombre d'avions Boeing ajoutés à la flotte mondiale d'avions était de 340 unités en 2021, contre 157 unités en 2020.

- Dans la région Asie-Pacifique (hors Chine), selon les perspectives commerciales de Boeing 2021-2040, environ 8 945 nouvelles livraisons pourraient être effectuées d'ici 2040, pour une valeur marchande de services de 1 945 milliards de dollars. En outre, environ 8 700 nouvelles livraisons pourraient être effectuées rien quen Chine dici 2040, avec une valeur marchande de services de 1 800 milliards de dollars.

- De plus, la Corée du Sud est lun des plus grands marchés pour lindustrie aérospatiale américaine. Le gouvernement coréen prévoit dinvestir 17 milliards de dollars dans le programme KF-X jusquen 2025. En novembre 2018, la compagnie aérienne nationale Jeju Air a commandé quarante avions 737 MAX 8 pour une valeur de 4,4 milliards de dollars. Les commandes devraient être finalisées entre 2022 et 2026.

- Selon la Federal Aviation Administration (FAA), la flotte totale d'avions commerciaux des États-Unis devrait atteindre 8 270 en 2037 en raison de la croissance du fret aérien. En outre, la flotte des grands transporteurs américains devrait croître au rythme de 54 appareils par an en raison de l'âge de la flotte existante.

- L'industrie aérospatiale allemande compte plus de 2 300 entreprises à travers le pays, le nord de l'Allemagne enregistrant la plus forte concentration d'entreprises. Le pays abrite de nombreuses bases de production de composants et de matériaux pour l'intérieur des avions, principalement en Bavière, Brême, Bade-Wurtemberg et Mecklembourg-Poméranie-Occidentale.

- Les facteurs ci-dessus devraient soutenir la consommation de projection thermique dans lindustrie aérospatiale au cours de la période de prévision.

Télécharger un échantillon

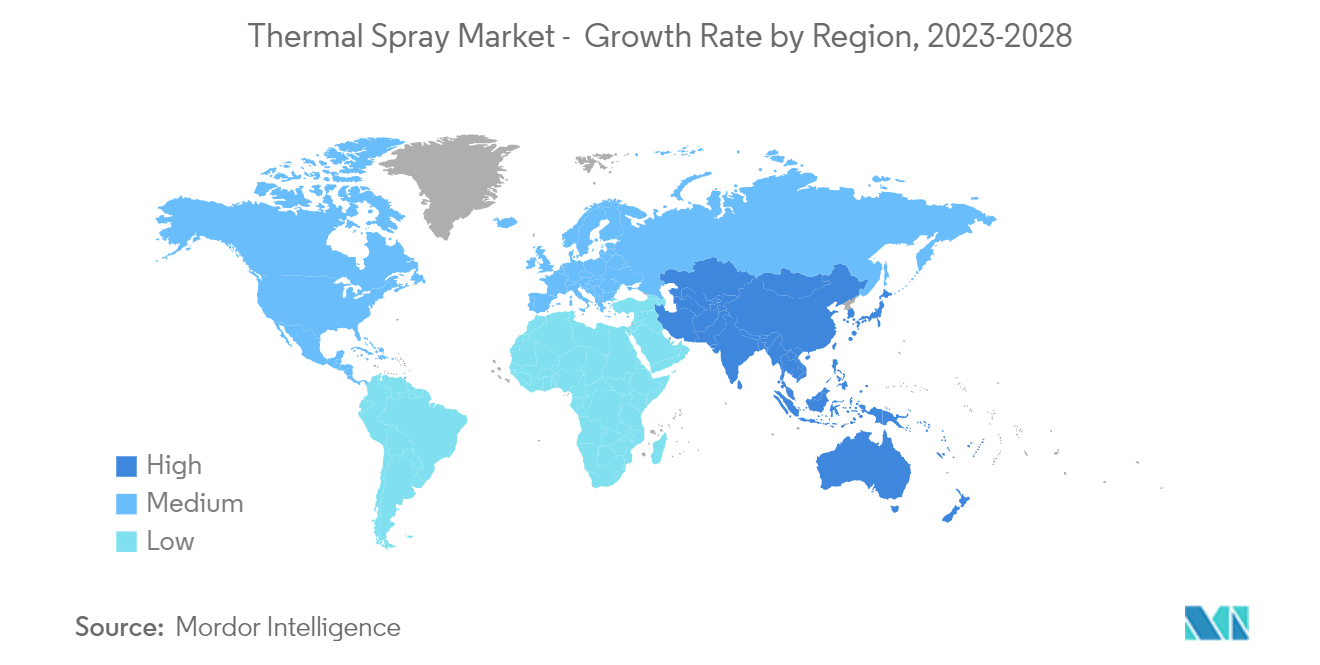

La région Asie-Pacifique dominera le marché

- Dans la région Asie-Pacifique, la Chine est la plus grande économie en termes de PIB. La Chine et lInde comptent parmi les économies les plus dynamiques au monde.

- Selon l'Administration de l'aviation civile de Chine (CAAC), la Chine est l'un des plus grands constructeurs d'avions et l'un des plus grands marchés pour les passagers aériens nationaux. De plus, le secteur de la fabrication de pièces et d'assemblages d'avions connaît une croissance rapide, avec plus de 200 fabricants de petites pièces d'avions. En outre, les compagnies aériennes chinoises prévoient d'acheter environ 7 690 nouveaux avions au cours des 20 prochaines années, pour une valeur d'environ 1 200 milliards de dollars, ce qui devrait encore accroître la demande sur le marché de la pulvérisation thermique.

- La Chine est la plus grande base de production électronique au monde. La Chine est activement engagée dans la fabrication de produits électroniques, tels que les smartphones, les téléviseurs, les fils, les câbles, les appareils informatiques portables, les systèmes de jeux et autres appareils électroniques personnels. En 2021, la valeur des exportations de produits électroniques chinois a augmenté de près de 11,4 % par rapport à lannée précédente. Les revenus des principaux fabricants ont augmenté de 16,2% sur un an en raison de la demande constante du marché international.

- La Chine est le plus grand producteur mondial dacier brut. Selon la World Steel Association, en 2021, la Chine représentait plus de 50 % de la production mondiale. En 2021, la capacité de production annuelle d'acier brut du pays s'élevait à 1 032,8 millions de tonnes, en baisse de 3 % par rapport aux 1 064,7 millions de tonnes produites en 2020 en raison de certains changements de politique. le pays reste toujours le plus grand producteur dacier au monde.

- L'industrie automobile en Inde est un indicateur important de la performance de l'économie indienne, car ce secteur joue un rôle essentiel à la fois dans les progrès technologiques et dans l'expansion macroéconomique. En 2021, le marché indien des voitures particulières était évalué à 32,70 milliards de dollars, et il devrait atteindre une valeur de 54,84 milliards de dollars d'ici 2027, enregistrant un TCAC de plus de 9 % entre 2022 et 2027, selon l'IBEF (Indian Brand Equity). Fondation).

- Lindustrie électrique et électronique du Japon est lune des principales industries mondiales. Le pays est un leader mondial en termes de production dordinateurs, de stations de jeux, de téléphones portables et de divers autres composants informatiques clés. L'électronique grand public représente un tiers de la production économique japonaise. Selon les données publiées par l'Association japonaise des industries électroniques et des technologies de l'information (JEITA), en 2021, la valeur totale de la production de l'industrie électronique au Japon s'est élevée à environ 10 954 346 millions JPY, soit une augmentation de près de 10 % par rapport à l'année précédente.

- En raison de la montée en puissance de ces industries dutilisateurs finaux aux États-Unis et au Canada, lAmérique du Nord devrait dominer le marché au cours de la période de prévision.

Télécharger un échantillon