Taille et part du marché des toilettes intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.33 Milliards de dollars |

| Taille du Marché (2031) | 14.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des toilettes intelligentes par Mordor Intelligence

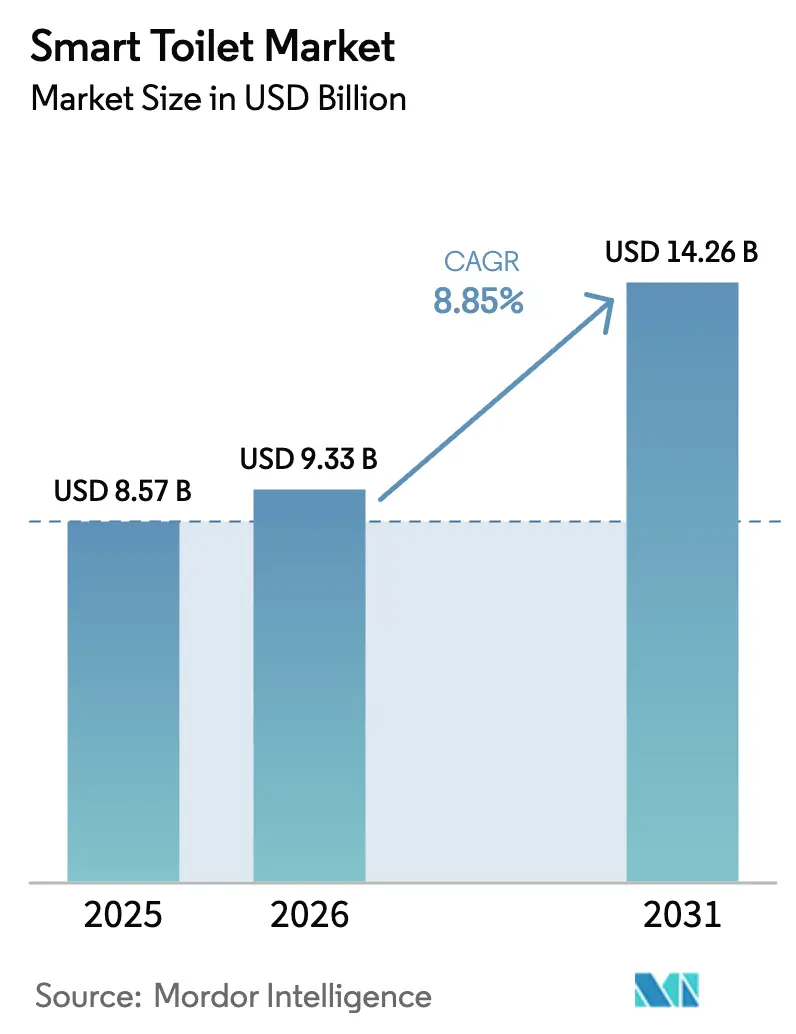

La taille du marché des toilettes intelligentes était évaluée à 8,57 milliards USD en 2025 et devrait croître de 9,33 milliards USD en 2026 pour atteindre 14,26 milliards USD d'ici 2031, à un TCAC de 8,85 % au cours de la période de prévision (2026-2031). Les priorités persistantes en matière d'hygiène après la pandémie, la pénétration rapide des écosystèmes de maison intelligente et le vieillissement démographique font évoluer les toilettes de simples équipements sanitaires vers des plateformes de santé connectées. Les consommateurs européens sont à la pointe de l'adoption des réglementations sur l'efficacité hydrique et de la culture de la salle de bain haut de gamme, tandis que la région Asie-Pacifique connaît l'expansion régionale la plus rapide grâce à l'urbanisation et à la croissance des revenus. La demande de produits se concentre sur les systèmes tout-en-un, mais les kits de modernisation progressent rapidement en tant que mises à niveau rentables. Les établissements de santé, les hôtels et les prestataires de soins aux personnes âgées accélèrent les déploiements pour réduire la charge des soignants et améliorer la sécurité des patients. Le commerce numérique gagne continuellement du terrain, mais les showrooms en magasin restent indispensables pour les achats à forte implication.

Principaux enseignements du rapport

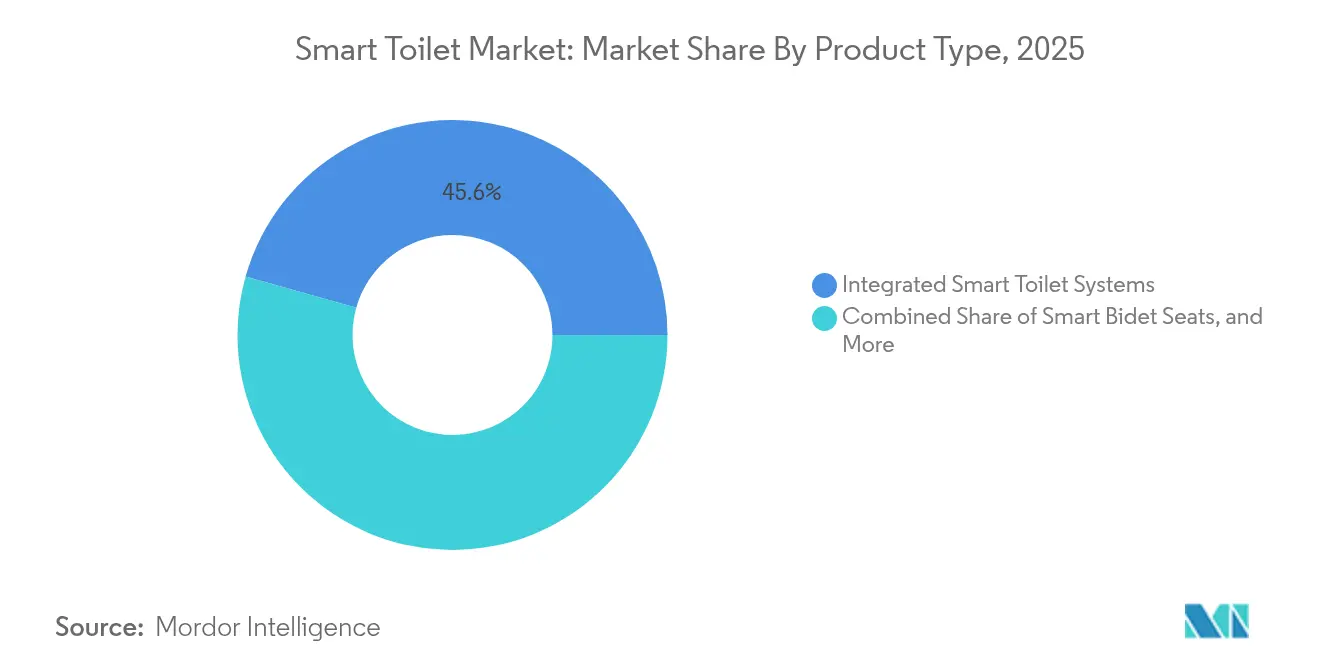

- Par type de produit, les toilettes intelligentes tout-en-un représentaient 45,62 % de la part du marché des toilettes intelligentes en 2025, tandis que les kits de conversion de modernisation affichent un TCAC de 12,05 % jusqu'en 2031.

- Par connectivité, les unités à télécommande détenaient 46,88 % des revenus de 2025, mais les modèles connectés Wi-Fi/application se développent à un TCAC de 14,02 % jusqu'en 2031 sur le marché des toilettes intelligentes.

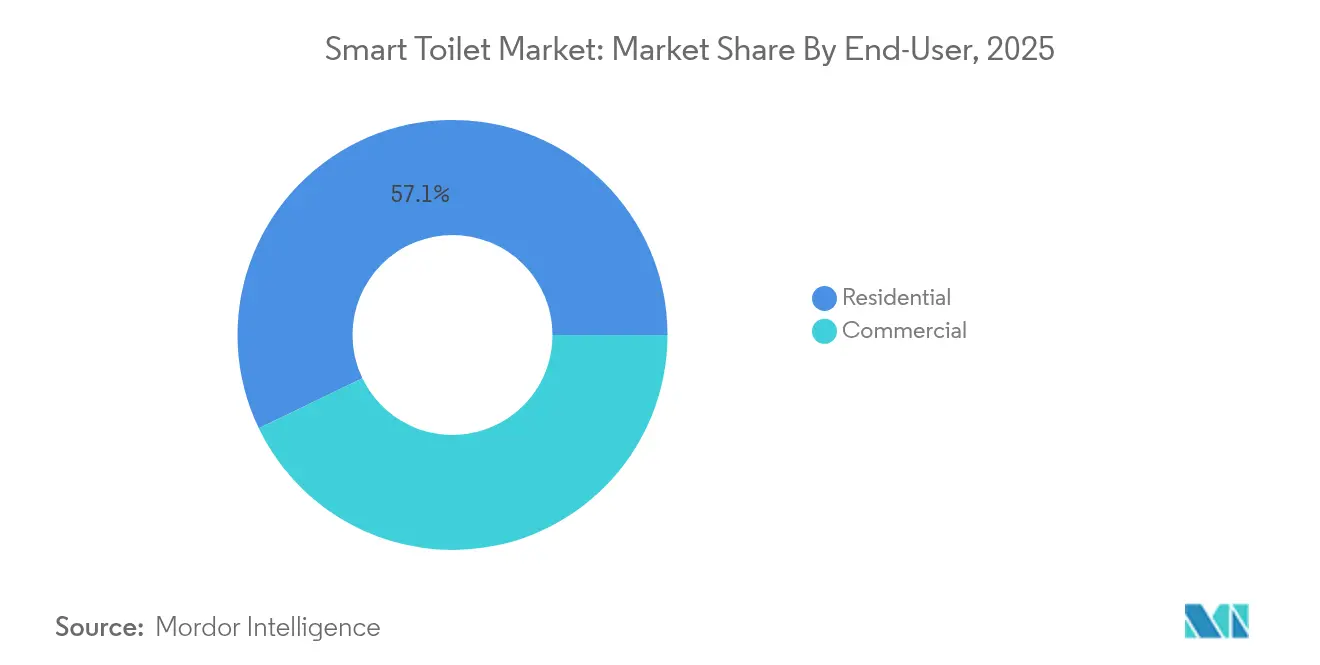

- Par utilisateur final, les environnements résidentiels représentaient 57,14 % de la taille du marché des toilettes intelligentes en 2025 ; les établissements de santé connaissent la croissance la plus rapide avec un TCAC de 12,74 %.

- Par canal de distribution, la vente au détail hors ligne conservait une part de 66,41 % de la taille du marché des toilettes intelligentes en 2025, tandis que la vente au détail en ligne progresse à un TCAC de 17,12 %.

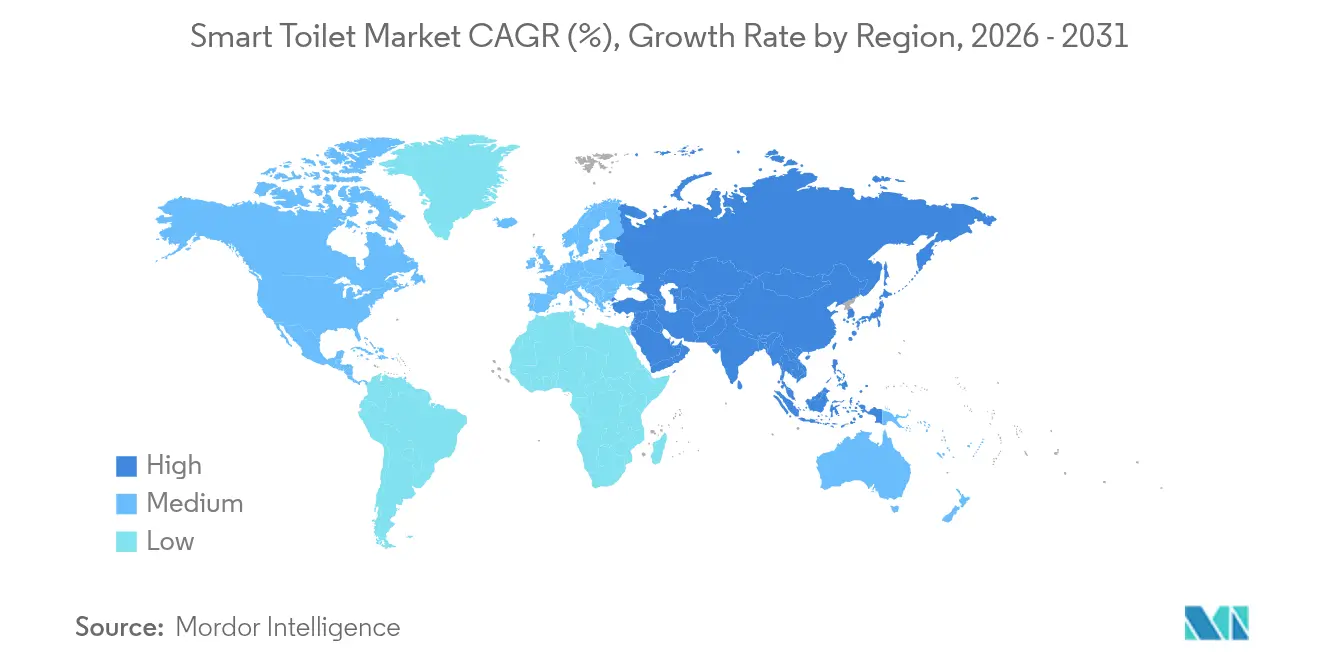

- Par zone géographique, l'Europe était en tête avec 35,12 % des revenus en 2025 ; la région Asie-Pacifique progresse à un TCAC de 12,51 %, le plus élevé parmi toutes les régions.

- Les leaders du marché tels que TOTO, LIXIL Corporation, Kohler Co., Villeroy & Boch AG et Roca Sanitario bénéficient de la notoriété de leur marque, de leurs réseaux de distribution et de leur échelle de fabrication, qui créent des barrières à l'entrée pour les entreprises technologiques pures cherchant à pénétrer le marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des toilettes intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation accrue à l'hygiène et à l'assainissement après la COVID-19 | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant la demande de solutions de salle de bain adaptées aux personnes âgées | +1.8% | Cœur de la région Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Intégration avec les écosystèmes de maison intelligente et les assistants vocaux | +1.4% | Amérique du Nord et UE, en expansion vers les centres urbains de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les équipements à haute efficacité hydrique | +1.2% | Amérique du Nord avec des programmes au niveau des États, cadre réglementaire de l'UE | Moyen terme (2-4 ans) |

| Réductions d'assurance pour les toilettes à détection de chutes et de surveillance de la santé | +0.8% | Amérique du Nord et Japon, programmes pilotes dans l'UE | Long terme (≥ 4 ans) |

| Engagements ESG des hôtels accélérant la modernisation des salles de bains haut de gamme | +0.6% | Pôles d'accueil mondiaux, accent sur le segment luxe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue à l'hygiène et à l'assainissement après la COVID-19

La chasse sans contact, le nettoyage par bidet et l'auto-stérilisation aux UV sont devenus des attentes courantes, les consommateurs continuant à accorder la priorité à l'hygiène domestique. Des enquêtes menées aux États-Unis montrent que plus de 50 % des propriétaires expriment désormais une intention d'achat pour des toilettes intelligentes, les générations Z et les millennials étant en tête de l'intérêt. De nombreux foyers européens et japonais considèrent déjà les toilettes intelligentes comme une infrastructure de bien-être essentielle. Le développement de produits se concentre désormais sur les revêtements antimicrobiens et les cycles automatisés de nettoyage de la cuvette qui alignent les toilettes sur les normes d'assainissement de qualité médicale.

Vieillissement de la population stimulant la demande de solutions de salle de bain adaptées aux personnes âgées

Les personnes âgées dans le monde dépasseront 1,4 milliard d'ici 2030, ce qui incite les soignants et les gestionnaires d'établissements à adopter des sièges à détection de chutes, des alertes d'urgence automatisées et des capteurs de santé intégrés à la cuvette. Les hôpitaux et les centres de soins de longue durée citent la réduction de la charge de travail des soignants et des temps de réponse plus rapides comme justification des prix premium. Des projets pilotes académiques tels qu'iRestroom démontrent des réseaux de capteurs à faible coût qui transmettent des données en temps réel aux tableaux de bord familiaux, soulignant le potentiel de la technologie à permettre le vieillissement à domicile sans compromettre la vie privée.

Intégration avec les écosystèmes de maison intelligente et les assistants vocaux

Les équipements sanitaires fusionnent dans des réseaux IoT unifiés aux côtés de l'éclairage, du CVC et des systèmes de sécurité. L'analyse du trafic diurne montre que les appareils connectés génèrent des pics de données prévisibles qui reflètent les routines quotidiennes, positionnant les toilettes intelligentes comme des nœuds précieux pour l'analyse de l'ensemble du foyer. La chasse vocale et les profils d'utilisateurs personnalisés améliorent l'accessibilité, mais la cybersécurité reste un point sensible, car de nombreux appareils IoT sont encore lancés sans chiffrement ni authentification multifacteur.

Incitations gouvernementales pour les équipements à haute efficacité hydrique

Les programmes de remboursement et les mandats d'efficacité réduisent les délais de récupération pour les toilettes intelligentes à haute efficacité. Le programme 2025 de l'Utah couvre jusqu'à 200 USD par unité pour les modèles à très faible débit [1]Source : Division des ressources en eau de l'Utah, « Programme de remboursement pour la conservation de l'eau en Utah », water.utah.gov. . L'initiative WISE de la Floride et les règles d'écoconception de l'UE accélèrent également la conversion en liant les objectifs de conservation aux économies des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux toilettes conventionnelles | -1.9% | Mondial, en particulier les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.3% | Amérique du Nord et UE avec des réglementations strictes sur la protection des données | Moyen terme (2-4 ans) |

| Compatibilité de la plomberie et complexité de la modernisation dans les bâtiments anciens | -1.1% | Amérique du Nord et Europe avec une infrastructure vieillissante | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les capteurs MEMS et les éléments chauffants | -0.8% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux toilettes conventionnelles

Les modèles intelligents peuvent coûter 3 à 4 fois plus cher que les cuvettes standard, ce qui ralentit l'adoption chez les propriétaires à budget limité et les institutions aux ressources restreintes. Les hôtels et les hôpitaux exigent souvent un retour sur investissement documenté provenant de la réduction de la consommation d'eau ou de la diminution des coûts de contrôle des infections avant d'approuver les dépenses en capital. Les kits de modernisation, généralement proposés à moins de 500 USD, contribuent à combler cet écart en permettant des mises à niveau progressives.

Préoccupations en matière de cybersécurité et de confidentialité des données

Les unités avancées qui analysent les biomarqueurs doivent satisfaire à des normes strictes de protection des données. Des études académiques avertissent que les microprogrammes IoT non corrigés, les mots de passe par défaut faibles et les clauses floues sur la propriété des données exposent les utilisateurs à la surveillance et à une discrimination potentielle. L'ingénierie axée sur la protection de la vie privée dès la conception et les modes hors ligne optionnels émergent comme des arguments de vente dans l'environnement du RGPD européen.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes tout-en-un mènent l'innovation

Les conceptions tout-en-un ont capturé 45,62 % de la part du marché des toilettes intelligentes en 2025, avec une intégration transparente des jets de bidet, des sièges chauffants et des purificateurs d'air. Les gammes phares telles que la TOTO NEOREST combinent la désinfection EWATER+ avec le relevage automatique du couvercle, séduisant les consommateurs soucieux de l'hygiène. La demande haut de gamme ancre un niveau de prix premium qui protège les marges même lorsque les coûts des composants s'allègent.

Les kits de conversion de modernisation intelligents affichent cependant le TCAC le plus élevé à 12,05 %, signalant une forte proposition de valeur pour les ménages peu enclins à rénover leur plomberie. Les marques regroupent des plaques de montage universelles et des tutoriels via application pour simplifier l'installation en mode bricolage. Les sièges de bidet intelligents continuent de croître régulièrement dans les pays qui ont déjà normalisé les jets de nettoyage, tandis que les cuvettes suspendues répondent aux besoins des petites salles de bain urbaines. Les variantes portables pour le camping restent de niche, mais mettent en valeur des pompes de chasse alimentées par batterie et des fonctionnalités de compostage pertinentes pour les agences de secours en cas de catastrophe.

Par connectivité : la domination de la télécommande face à la disruption numérique

Les télécommandes infrarouges ont conservé 46,88 % des revenus de 2025, reflétant la confiance des utilisateurs dans une technologie éprouvée et un fonctionnement sans latence. Les résidents âgés apprécient les boutons tactiles qui contournent les dépendances aux smartphones. Pourtant, les modules Wi-Fi progressent à un TCAC de 14,02 % alors que les consommateurs recherchent des notifications push sur la consommation d'eau et la maintenance prédictive. Ce changement élargit le marché des toilettes intelligentes en s'appuyant sur les hubs de maison intelligente existants.

Le Bluetooth concilie la fiabilité hors ligne avec la personnalisation au niveau de l'application, tandis que les modèles à assistant vocal offrent des commandes mains libres essentielles pour les utilisateurs à mobilité réduite. Les fabricants intègrent désormais des mises à jour du microprogramme par voie hertzienne pour corriger les vulnérabilités et lancer de nouvelles fonctionnalités de santé, soulignant la migration du secteur d'une centralité matérielle vers des cycles de vie logiciels orientés services.

Par utilisateur final : les établissements de santé stimulent la croissance

Les salles de bain résidentielles représentaient 57,14 % de la taille du marché des toilettes intelligentes en 2025, soutenues par les cycles de rénovation domiciliaire et les remises sur les offres groupées de maison intelligente. Les ménages multigénérationnels apprécient le nettoyage automatique et le positionnement réglable du jet qui s'adaptent à des besoins de mobilité variés.

Les installations dans les établissements de santé se développent à un TCAC de 12,74 % alors que les hôpitaux quantifient la réduction des glissades et une atténuation plus rapide des agents pathogènes. Une étude japonaise a associé 86,9 % des cuvettes à bidet électrique à des charges bactériennes résiduelles, ce qui a stimulé des ajustements de conception tels que les rinçages instantanés à l'eau électrolysée. Les sous-segments commerciaux, notamment l'hôtellerie et les bureaux d'entreprise, suivent de près, en intégrant la gestion des odeurs et l'analyse de l'utilisation pour améliorer la satisfaction des clients et l'évaluation comparative des installations.

Par canal de distribution : la transformation numérique s'accélère

Les showrooms et les revendeurs spécialisés représentent encore 66,41 % des revenus de 2025, offrant des démonstrations en direct et des consultations en plomberie essentielles pour les primo-acheteurs. Les détaillants aménagent des salles de bain factices où les acheteurs testent les sièges chauffants et les veilleuses ambiantes, renforçant la valeur perçue.

Les ventes en ligne enregistrent cependant un TCAC de 17,12 % grâce à des configurateurs 3D immersifs et des planificateurs de pièces en réalité virtuelle qui donnent confiance pour finaliser des achats à prix élevé. Les sites web des marques dominent le volume direct aux consommateurs, tandis que les places de marché attirent les acheteurs comparatifs grâce à des services d'installation groupés. Les vendeurs performants combinent des modèles de retrait en magasin permettant aux clients de faire leurs recherches en ligne, puis de vérifier l'adéquation en magasin avant de planifier la livraison.

Analyse géographique

La part de revenus de 35,12 % de l'Europe reflète des décennies de réglementations sur l'efficacité hydrique, une distribution mature et des préférences de consommateurs axées sur le design. Les codes allemands et néerlandais favorisent les volumes de chasse double, ce qui a favorisé l'adoption précoce des vannes électroniques. La filiale locale de LIXIL commercialise des cuvettes certifiées WaterSense qui réduisent la consommation d'eau de plus de 20 %. Au Royaume-Uni, les ventes de Washlet ont augmenté de 50 % en 2024, les ménages modernisant les conversions de combles pour la vie multigénérationnelle.

La région Asie-Pacifique représente le moteur de croissance, enregistrant un TCAC de 12,51 % grâce au leadership culturel du Japon et à la montée en puissance de la classe moyenne chinoise. TOTO a expédié plus de 60 millions d'unités WASHLET dans le monde, avec un taux de pénétration des ménages supérieur à 80 % dans les grandes villes japonaises. Les fabricants indiens regroupent désormais des sièges à capteurs avec les campagnes d'assainissement gouvernementales ciblant les appartements urbains. La profondeur de la chaîne d'approvisionnement régionale pour les capteurs MEMS et les éléments chauffants comprime également les coûts, renforçant les avantages d'adoption locaux.

L'Amérique du Nord rattrape son retard, comme en témoigne une hausse des ventes de 19,7 % en 2025 pour TOTO dans les Amériques. Les remboursements au niveau des États et les réductions d'assurance pour les toilettes à détection de chutes élargissent encore le marché adressable des toilettes intelligentes. Cependant, les configurations de plomberie héritées et la familiarité culturelle avec le papier toilette tempèrent encore la dynamique. Des campagnes de sensibilisation continues soulignent les économies d'eau et l'hygiène mains libres pour convertir les sceptiques.

Paysage concurrentiel

Les spécialistes établis de la céramique maintiennent la confiance dans leur marque, une présence mondiale et une échelle de production verticalement intégrée. TOTO, LIXIL et Roca exercent collectivement un leadership technologique en associant l'émaillage propriétaire aux avancées en matière de capteurs. TOTO seul a dépassé 60 millions d'expéditions de produits intelligents, reflétant des pipelines de recherche et développement solides et des partenariats de distribution disciplinés.

Les challengers de milieu de gamme cherchent des espaces inexploités en proposant des modules de mise à niveau Wi-Fi et des analyses de santé pilotées par l'IA qui interprètent les marqueurs urinaires et fécaux. Les partenariats avec des startups de technologie médicale génèrent des licences croisées de propriété intellectuelle tout en partageant les coûts de conformité pour l'enregistrement des dispositifs médicaux. Certains fournisseurs de CVC regroupent des toilettes avec des systèmes de détartrage de douche pour décrocher des contrats de suite de salle de bain plus importants.

Les entrants axés sur les prix exploitent le commerce électronique pour lancer des jets de modernisation à moins de 150 USD, stimulant la notoriété au niveau d'entrée de gamme et préparant les futures mises à niveau. Les fournisseurs de composants de sièges chauffants, de buses et de panneaux en méthacrylate bénéficient de la hausse des commandes en volume. Dans l'ensemble, la concurrence est modérée ; une expertise approfondie en céramique et en acheminement de l'eau protège encore les acteurs établis même si les couches logicielles ouvrent des possibilités de différenciation.

Leaders du secteur des toilettes intelligentes

TOTO Ltd.

Kohler Co.

LIXIL Corporation (dont American Standard)

Roca Sanitario, S.A.

Villeroy and Boch AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : TOTO Vietnam a lancé la toilette intelligente NEOREST NX améliorée. Célébrant le 100e anniversaire de TOTO, elle présente un design céramique raffiné et des technologies avancées telles que EWATER+ pour l'hygiène du siège, des fonctions automatiques et la désodorisation. Le produit met l'accent sur le luxe, la santé et la durabilité pour une expérience de salle de bain de nouvelle génération.

- Juillet 2024 : Lors de l'India Design Week 2024, Kohler a dévoilé sa toilette intelligente Numi 2.0, présentant des fonctionnalités avancées telles que KOHLER® Konnect, des fonctions de détection de mouvement, la désinfection aux UV et des paramètres d'ambiance. Parallèlement, Kohler a présenté des innovations pour salles de bain intelligentes, des douches numériques et des collections en édition artiste, mettant en avant une fusion de technologie, de design et de patrimoine artistique dans les espaces de bain.

- Février 2024 : Brondell a lancé sa toilette à bidet intelligente intégrée Sutro, combinant une automatisation mains libres, des fonctionnalités d'hygiène avancées et une chasse double jet et siphon certifiée WaterSense. Proposée à 2 499,99 USD, la Sutro offre une expérience de salle de bain durable et haute technologie avec des fonctionnalités telles que le siège chauffant, l'eau chaude en continu, le nettoyage de la buse aux UV et un puissant système de chasse de 1,28 gallon.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des toilettes intelligentes comme la valeur mondiale des ventes d'équipements sanitaires fabriqués en usine qui intègrent des fonctionnalités électroniques ou basées sur des capteurs telles que le lavage bidet chauffant, la chasse automatique, la désodorisation, la connectivité via application ou vocale, et la surveillance de base de la santé.

Cette étude exclut les couvercles de bidet électroniques autonomes vendus sans cuvette en céramique assortie.

Aperçu de la segmentation

- Par type de produit

- Systèmes de toilettes intelligentes intégrés

- Design sans réservoir

- Design avec réservoir

- Sièges de bidet intelligents

- Sièges de bidet électriques

- Sièges de bidet à chauffage hybride

- Toilettes intelligentes suspendues

- Toilettes intelligentes au sol

- Kits de conversion de modernisation intelligents

- Toilettes intelligentes portables et de camping

- Systèmes de toilettes intelligentes intégrés

- Par connectivité

- Télécommande (infrarouge)

- Wi-Fi / connecté via application

- Bluetooth

- Commande vocale activée

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie

- Établissements de santé

- Bureaux d'entreprise

- Services publics et pôles de transport

- Par canal de distribution

- Vente au détail hors ligne

- Showrooms et magasins spécialisés

- Centres de bricolage et d'amélioration de l'habitat

- Vente au détail en ligne

- Sites web des marques

- Places de marché de commerce électronique

- Vente au détail hors ligne

- Par région

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des grossistes en plomberie, des gestionnaires d'installations hospitalières et aéroportuaires, des responsables des achats de constructeurs de maisons et des ingénieurs en recherche et développement en Amérique du Nord, en Europe et en Asie. Les entretiens ont permis de vérifier les prix unitaires, les taux de modernisation et les préférences de connectivité que les statistiques seules ne pouvaient pas révéler, nous permettant d'aligner les hypothèses d'élasticité régionale.

Recherche documentaire

Nous avons commencé par des ensembles de données publics de la Banque mondiale, du Département des affaires économiques et sociales des Nations Unies, d'Eurostat et des portails nationaux de permis de construire, car le vieillissement de la population, les mises en chantier de logements urbains et les réglementations sur l'utilisation de l'eau façonnent l'adoption. Les flux commerciaux tirés d'UN Comtrade, des tableaux de bord douaniers japonais et allemands et des données d'expédition Volza ont clarifié les schémas origine-destination pour les céramiques intelligentes et les vannes de contrôle. Les présentations aux investisseurs, les rapports annuels (10-K) et les documents de Plumbing Manufacturers International ont étoffé les corridors de prix et les ajouts de capacité. D&B Hoovers, Dow Jones Factiva et les brevets Questel nous ont ensuite aidés à cartographier l'intensité concurrentielle et les pivots technologiques. Veuillez noter que ces références illustrent uniquement notre travail documentaire, et de nombreuses autres sources ouvertes et payantes ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant qui reconstruit la demande à partir des achèvements de nouveaux logements, des ajouts de surfaces commerciales et de la pénétration des équipements sanitaires haut de gamme, puis avons recoupé les résultats avec des cumuls de prix de vente moyen échantillonnés × volume provenant des principaux fournisseurs. La formation de ménages urbains, les dépenses de rénovation axées sur le bien-être, la baisse des coûts des capteurs, les limites réglementaires de chasse et la possession d'appareils connectés à domicile sont les principaux moteurs alimentant la régression multivariée qui sous-tend les prévisions 2025-2030. Les vérifications ascendantes des canaux affinent les anomalies là où les marges des distributeurs faussent les valeurs globales.

Validation des données et cycle de mise à jour

Notre équipe triangule chaque révision par rapport à des signaux indépendants, effectue des tests de variance et soumet le classeur à un examen par les pairs senior avant validation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements de réglementation ou des rappels majeurs de produits.

Pourquoi la base de référence du marché des toilettes intelligentes de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des points de prix et des cadences de mise à jour différents. Les écarts proviennent généralement de la question de savoir si les sièges de rechange sont comptabilisés, de la façon dont les devises sont converties et de la façon dont les modernisations institutionnelles sont annualisées ou enregistrées en montants forfaitaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,57 milliards USD | ||

| 10,60 milliards USD (2024) | Consultance mondiale A | Comptabilise les sièges de bidet et applique une croissance linéaire sans remise de modernisation |

| 10,70 milliards USD | Journal professionnel B | Utilise un prix de vente moyen mondial unique, ignore la large dispersion régionale des prix |

Pris ensemble, notre sélection rigoureuse du périmètre, notre modélisation pilotée par les variables et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent facilement retracer et reproduire lors de tests de résistance des stratégies.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des toilettes intelligentes ?

La taille du marché des toilettes intelligentes devrait atteindre 9,33 milliards USD en 2026 et croître à un TCAC de 8,85 % pour atteindre 14,26 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des toilettes intelligentes aujourd'hui ?

L'Europe commande 35,12 % des revenus mondiaux, soutenue par des réglementations strictes sur l'efficacité hydrique et une culture de la salle de bain haut de gamme.

Quel segment se développe le plus rapidement dans le secteur des toilettes intelligentes ?

Les kits de conversion de modernisation intelligents affichent le rythme le plus rapide avec un TCAC de 12,05 %, car ils offrent des mises à niveau abordables sans rénovation complète de la salle de bain.

Pourquoi les établissements de santé adoptent-ils des toilettes intelligentes ?

Les hôpitaux et les centres de soins aux personnes âgées exploitent les fonctionnalités de détection de chutes, de contrôle des infections et de surveillance des patients pour améliorer la sécurité et réduire la charge de travail des soignants.

Comment les incitations gouvernementales influencent-elles la croissance ?

Les remboursements des États et les mandats d'efficacité réduisent les coûts d'acquisition, accélérant l'acceptation des consommateurs tout en faisant progresser les objectifs de conservation de l'eau.

Quels sont les principaux obstacles à une adoption plus large ?

Les prix initiaux élevés et les préoccupations non résolues en matière de confidentialité des données restent les principaux obstacles, en particulier sur les marchés sensibles aux prix et fortement réglementés.

Dernière mise à jour de la page le: