Marktgröße und Marktanteil für smarte Toiletten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

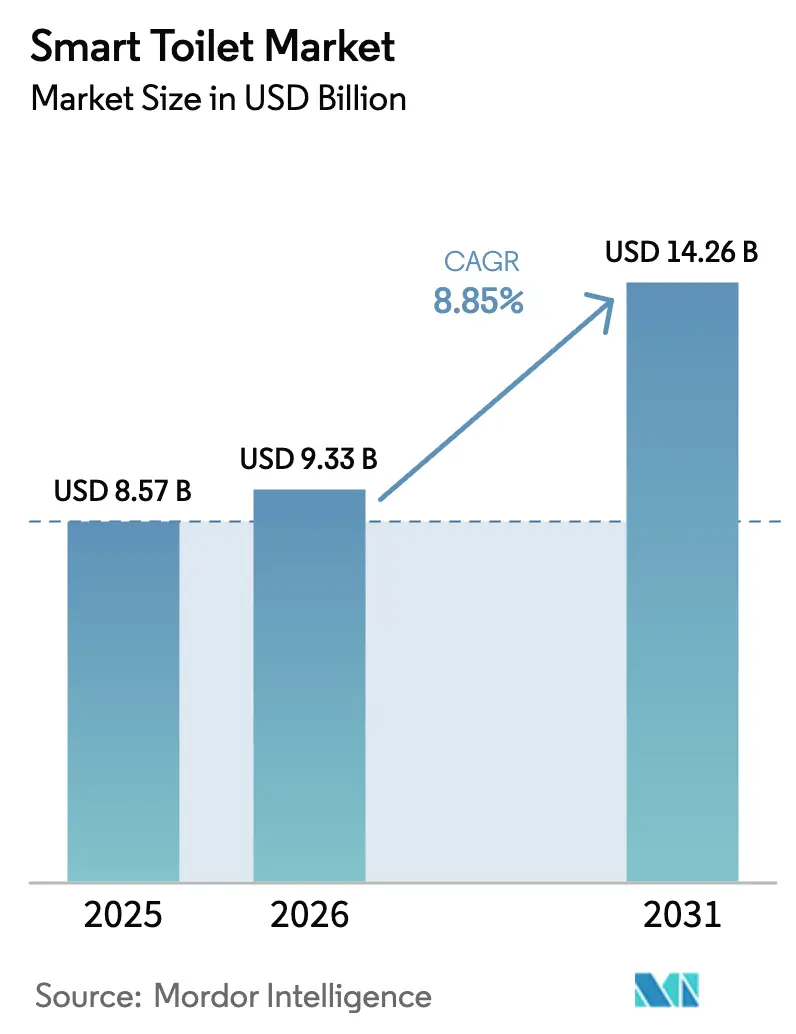

| Marktgröße (2026) | 9.33 Milliarden US-Dollar |

| Marktgröße (2031) | 14.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

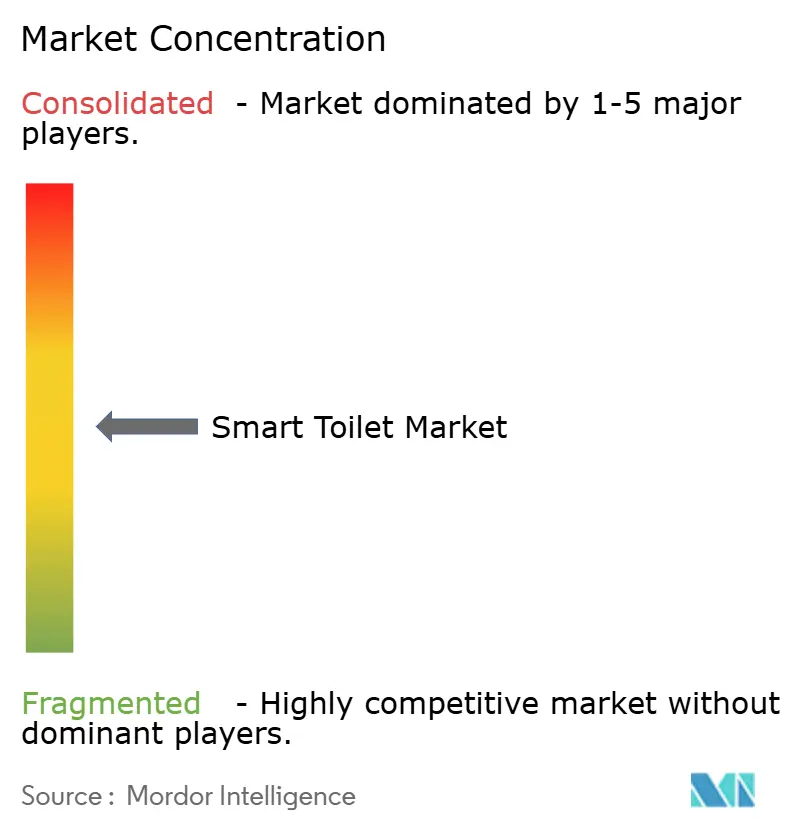

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für smarte Toiletten von Mordor Intelligence

Die Marktgröße für smarte Toiletten wurde im Jahr 2025 auf 8,57 Milliarden USD geschätzt und soll von 9,33 Milliarden USD im Jahr 2026 auf 14,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,85 % während des Prognosezeitraums (2026–2031). Anhaltende Hygieneprioritäten nach der Pandemie, die rasche Durchdringung von Smart-Home-Ökosystemen und die demografische Alterung verlagern Toiletten von einfachen Sanitäreinrichtungen hin zu vernetzten Gesundheitsplattformen. Europäische Verbraucher führen die Einführung von Wassereffizienzvorschriften und einer gehobenen Badezimmerkultur an, während im asiatisch-pazifischen Raum Urbanisierung und Einkommenswachstum die schnellste regionale Expansion antreiben. Die Produktnachfrage tendiert zu All-in-One-Systemen, doch Nachrüstsätze steigen schnell als kosteneffiziente Upgrades. Gesundheitseinrichtungen, Hotels und Pflegeanbieter für ältere Menschen beschleunigen den Einsatz, um die Belastung der Pflegekräfte zu reduzieren und die Patientensicherheit zu verbessern. Der digitale Einzelhandel gewinnt weiter an Bedeutung, doch stationäre Ausstellungsräume bleiben für hochwertige Kaufentscheidungen unverzichtbar.

Wichtigste Erkenntnisse des Berichts

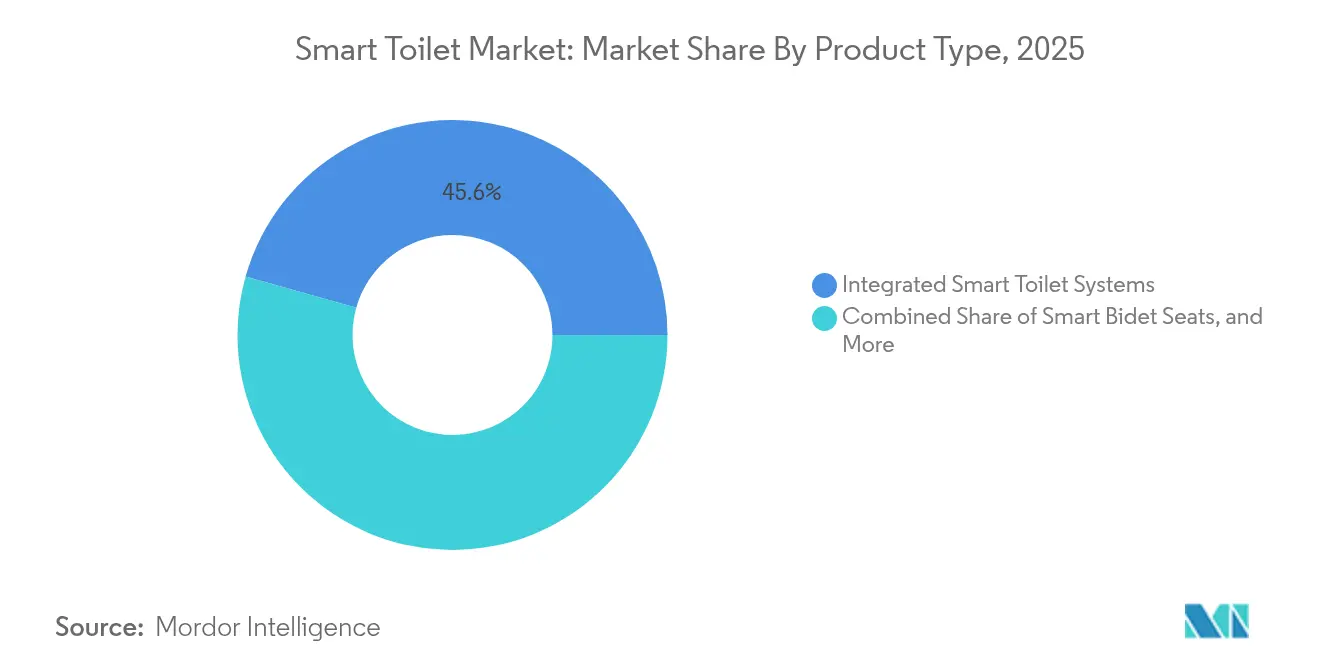

- Nach Produkttyp entfielen im Jahr 2025 45,62 % des Marktanteils für smarte Toiletten auf All-in-One-Toilettensysteme, während Nachrüst-Umrüstsätze bis 2031 eine CAGR von 12,05 % verzeichnen.

- Nach Konnektivität hielten Fernbedienungsgeräte im Jahr 2025 einen Umsatzanteil von 46,88 %, während WLAN/App-verbundene Modelle im Markt für smarte Toiletten bis 2031 mit einer CAGR von 14,02 % wachsen.

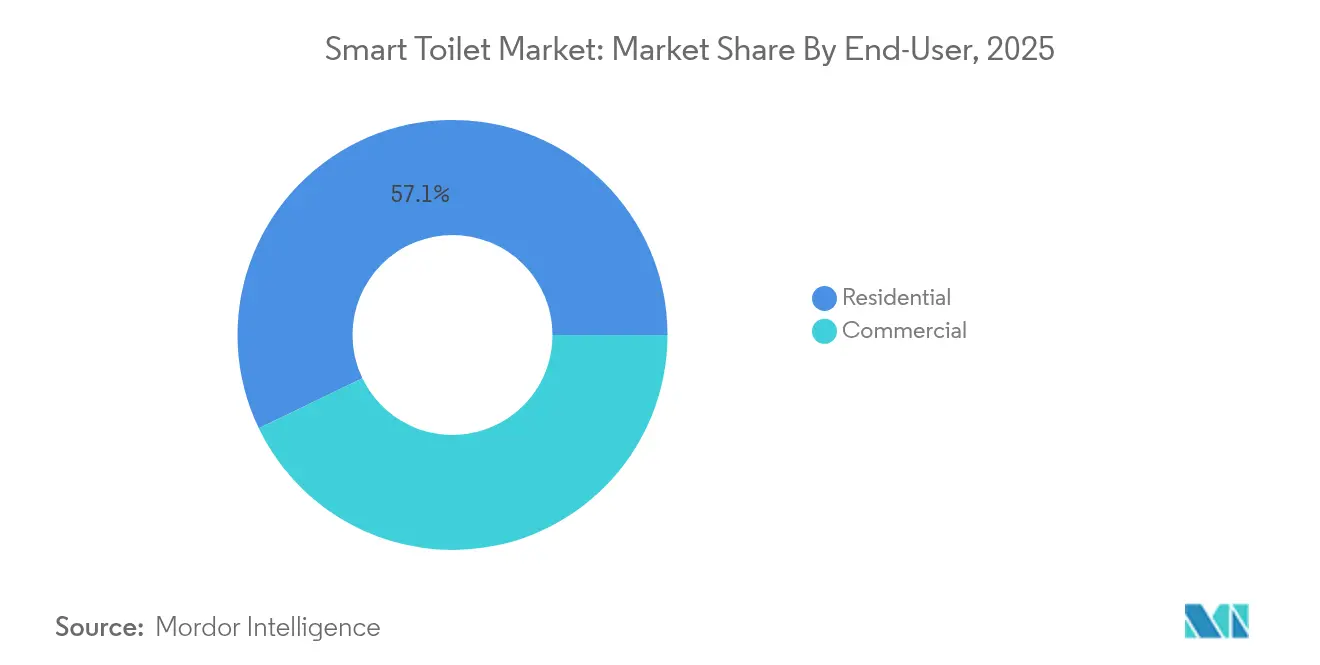

- Nach Endnutzer entfielen im Jahr 2025 57,14 % der Marktgröße für smarte Toiletten auf den Wohnbereich; Gesundheitseinrichtungen wachsen mit einer CAGR von 12,74 % am schnellsten.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 66,41 % an der Marktgröße für smarte Toiletten, während der Online-Einzelhandel mit einer CAGR von 17,12 % wächst.

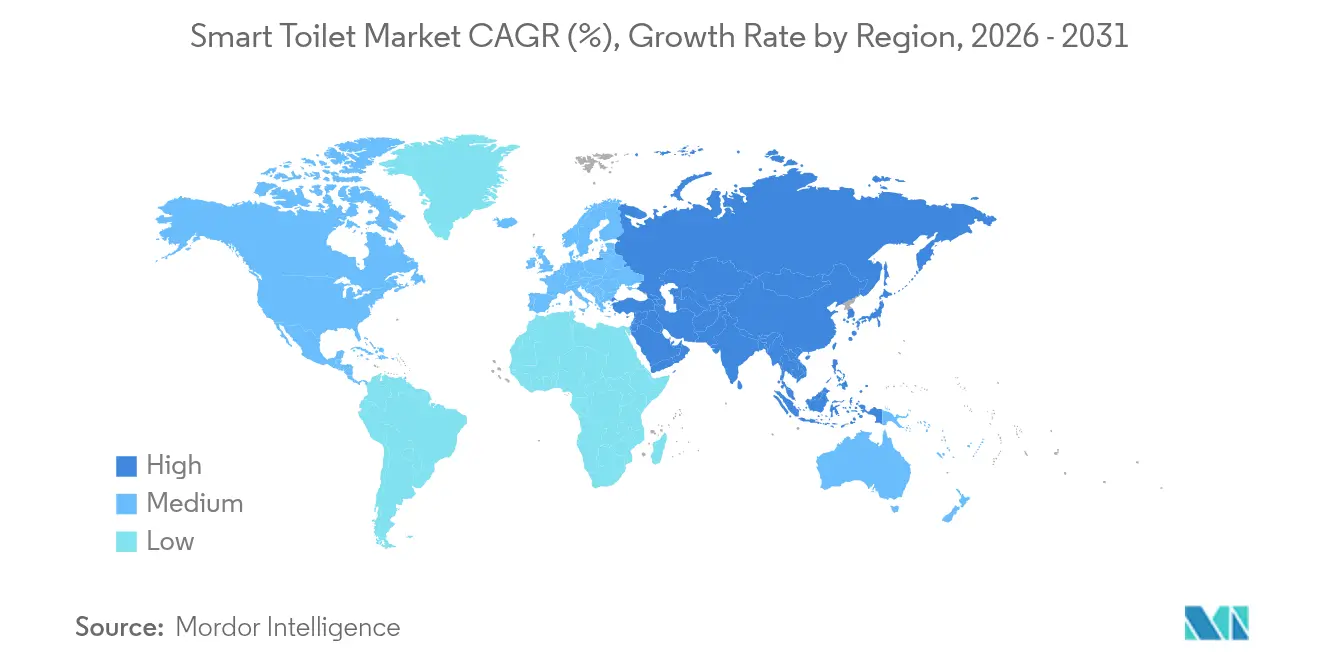

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 35,12 %; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 12,51 % das höchste Wachstum unter allen Regionen.

- Marktführer wie TOTO, LIXIL Corporation, Kohler Co., Villeroy & Boch AG und Roca Sanitario profitieren von Markenwiedererkennung, Vertriebsnetzwerken und Produktionskapazitäten, die Eintrittsbarrieren für reine Technologieunternehmen schaffen, die versuchen, in den Markt einzutreten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für smarte Toiletten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Hygiene und Sanitärversorgung nach COVID-19 | +2.1% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt die Nachfrage nach seniorengerechten Badezimmerlösungen an | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration in Smart-Home-Ökosysteme und Sprachassistenten | +1.4% | Nordamerika und EU, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für wassereffiziente Armaturen | +1.2% | Nordamerika mit staatlichen Programmen, regulatorischer Rahmen der EU | Mittelfristig (2–4 Jahre) |

| Versicherungsrabatte für Toiletten mit Sturzerkennung und Gesundheitsüberwachung | +0.8% | Nordamerika und Japan, Pilotprogramme in der EU | Langfristig (≥ 4 Jahre) |

| ESG-Verpflichtungen von Hotels beschleunigen die Nachrüstung hochwertiger Sanitäranlagen | +0.6% | Globale Gastgewerbe-Zentren, Fokus auf das Luxussegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Hygiene und Sanitärversorgung nach COVID-19

Berührungslose Spülung, Bidet-Reinigung und UV-Selbststerilisierung sind zu Mainstream-Erwartungen geworden, da Verbraucher die Haushaltshygiene weiterhin priorisieren. US-amerikanische Umfragen zeigen, dass mehr als 50 % der Hausbesitzer nun eine Kaufabsicht für smarte Toiletten äußern, wobei die Generation Z und Millennials das Interesse anführen. Viele europäische und japanische Haushalte behandeln smarte Toiletten bereits als wesentliche Wellness-Infrastruktur. Die Produktentwicklung konzentriert sich nun auf antimikrobielle Beschichtungen und automatisierte Schüsselreinigungszyklen, die Toiletten an medizinische Hygienestandards angleichen.

Alternde Bevölkerung treibt die Nachfrage nach seniorengerechten Badezimmerlösungen an

Die Zahl der Senioren weltweit wird bis 2030 1,4 Milliarden übersteigen, was Pflegekräfte und Einrichtungsmanager dazu veranlasst, Sitze mit Sturzerkennung, automatisierte Notfallbenachrichtigungen und Gesundheitssensoren in der Schüssel einzuführen. Krankenhäuser und Langzeitpflegeeinrichtungen nennen die reduzierte Arbeitsbelastung der Pflegekräfte und schnellere Reaktionszeiten als Rechtfertigung für Premiumpreise. Akademische Pilotprojekte wie iRestroom demonstrieren kostengünstige Sensoranordnungen, die Echtzeitdaten an Familien-Dashboards übertragen, und unterstreichen das Potenzial der Technologie, ein selbstständiges Leben im Alter zu ermöglichen, ohne die Privatsphäre zu beeinträchtigen.

Integration in Smart-Home-Ökosysteme und Sprachassistenten

Badezimmerarmaturen verschmelzen mit einheitlichen IoT-Netzwerken neben Beleuchtungs-, HLK- und Sicherheitssystemen. Analysen des täglichen Datenverkehrs zeigen, dass vernetzte Geräte vorhersehbare Datenspitzen erzeugen, die tägliche Routinen widerspiegeln, und smarte Toiletten als wertvolle Knotenpunkte für die Gesamthausanalyse positionieren. Sprachgesteuerte Spülung und personalisierte Benutzerprofile verbessern die Zugänglichkeit, doch die Cybersicherheit bleibt ein Schwachpunkt, da viele IoT-Geräte nach wie vor ohne Verschlüsselung oder Multi-Faktor-Authentifizierung auf den Markt kommen.

Staatliche Anreize für wassereffiziente Armaturen

Rückvergütungsprogramme und Effizienzvorschriften verkürzen die Amortisationszeiten für hocheffiziente smarte Toiletten. Das Programm des US-Bundesstaates Utah aus dem Jahr 2025 deckt bis zu 200 USD pro Einheit für Modelle mit extrem niedrigem Wasserverbrauch ab [1]Quelle: Utah Division of Water Resources, „Utah Water Conservation Rebate Program”, water.utah.gov. . Floridas WISE-Initiative und die EU-Ökodesign-Vorschriften beschleunigen ebenfalls die Umstellung, indem sie Einsparziele mit Verbraucherersparnissen verknüpfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Toiletten | -1.9% | Global, insbesondere in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.3% | Nordamerika und EU mit strengen Datenschutzvorschriften | Mittelfristig (2–4 Jahre) |

| Sanitärkompatibilität und Nachrüstkomplexität in älteren Gebäuden | -1.1% | Nordamerika und Europa mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei MEMS-Sensoren und Heizelementen | -0.8% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Toiletten

Smarte Modelle können 3–4 Mal mehr kosten als Standardschüsseln, was die Einführung bei budgetbewussten Hausbesitzern und finanziell eingeschränkten Einrichtungen verlangsamt. Hotels und Krankenhäuser verlangen häufig einen dokumentierten Return on Investment aus reduziertem Wasserverbrauch oder niedrigeren Infektionskontrollkosten, bevor sie Kapitalausgaben genehmigen. Nachrüstsätze, die in der Regel unter 500 USD kosten, helfen, diese Lücke zu überbrücken, indem sie schrittweise Upgrades ermöglichen.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Fortschrittliche Geräte, die Biomarker analysieren, müssen strenge Datenschutzstandards erfüllen. Akademische Überprüfungen warnen, dass ungepatchte IoT-Firmware, schwache Standardpasswörter und unklare Dateneigentumsklauseln Nutzer Überwachung und potenzieller Diskriminierung aussetzen. Datenschutz-by-Design-Engineering und optionale Offline-Modi entwickeln sich im DSGVO-Umfeld Europas zu Verkaufsargumenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: All-in-One-Systeme führen die Innovation an

All-in-One-Designs erzielten im Jahr 2025 einen Marktanteil von 45,62 % im Markt für smarte Toiletten, mit nahtloser Integration von Bidet-Sprays, beheizten Sitzen und Luftreinigern. Flaggschiff-Linien wie TOTO NEOREST kombinieren EWATER+-Desinfektion mit automatischem Deckelöffnen und sprechen hygienebewusste Verbraucher an. Die Nachfrage im gehobenen Segment verankert ein Premium-Preissegment, das die Margen schützt, selbst wenn die Komponentenkosten sinken.

Nachrüst-Umrüstsätze verzeichnen jedoch die höchste CAGR von 12,05 %, was ein starkes Wertversprechen für Haushalte signalisiert, die keine Sanitärinstallationen erneuern möchten. Marken bündeln universelle Montageplatte und App-basierte Anleitungen, um die Heiminstallation zu vereinfachen. Smarte Bidet-Sitze wachsen in Ländern, die Reinigungssprays bereits normalisiert haben, stetig, während wandhängende Schüsseln kleine städtische Badezimmer ansprechen. Tragbare Campingvarianten bleiben eine Nische, zeigen jedoch batteriebetriebene Spülpumpen und Kompostierungsfunktionen, die für Katastrophenschutzbehörden relevant sind.

Nach Konnektivität: Dominanz der Fernbedienung steht vor digitaler Disruption

Infrarot-Handgeräte hielten im Jahr 2025 einen Umsatzanteil von 46,88 %, was das Vertrauen der Nutzer in bewährte Technologie und den latenzfreien Betrieb widerspiegelt. Ältere Bewohner schätzen taktile Tasten, die die Abhängigkeit von Smartphones umgehen. Dennoch skalieren WLAN-Module mit einer CAGR von 14,02 %, da Verbraucher Push-Benachrichtigungen zum Wasserverbrauch und zur vorausschauenden Wartung suchen. Diese Verschiebung erweitert den Markt für smarte Toiletten, indem er bestehende Smart-Home-Hubs erschließt.

Bluetooth verbindet Offline-Zuverlässigkeit mit App-basierter Anpassung, während Sprachassistenten-Modelle freihändige Steuerung bieten, die für Nutzer mit eingeschränkter Mobilität entscheidend ist. Hersteller integrieren nun Over-the-Air-Firmware-Updates, um Schwachstellen zu beheben und neue Gesundheitsfunktionen zu veröffentlichen, was die Migration des Sektors von Hardware-Zentrierung hin zu serviceorientierten Software-Lebenszyklen unterstreicht.

Nach Endnutzer: Gesundheitseinrichtungen treiben das Wachstum an

Wohnbadezimmer lieferten im Jahr 2025 57,14 % der Marktgröße für smarte Toiletten, gestützt durch Heimrenovierungszyklen und Smart-Home-Paketrabatte. Mehrgenerationenhaushalte schätzen die automatische Reinigung und die einstellbare Sprühpositionierung, die unterschiedlichen Mobilitätsbedürfnissen gerecht wird.

Installationen im Gesundheitswesen expandieren mit einer CAGR von 12,74 %, da Krankenhäuser weniger Stürze und eine schnellere Eindämmung von Krankheitserregern quantifizieren. Eine japanische Studie verknüpfte 86,9 % der elektrischen Bidet-Schüsseln mit verbleibenden Bakterienbelastungen und löste Designanpassungen wie sofortige elektrolysierte Wassersprülung aus. Gewerbliche Teilsegmente einschließlich Gastgewerbe und Unternehmensbüros folgen eng, indem sie Geruchsmanagement und Nutzungsanalysen integrieren, um die Gästezufriedenheit und das Einrichtungs-Benchmarking zu verbessern.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Ausstellungsräume und Fachhändler machen im Jahr 2025 noch immer 66,41 % des Umsatzes aus und bieten Live-Demonstrationen und Sanitärberatungen, die für Erstkäufer unerlässlich sind. Einzelhändler gestalten Musterbadezimmer, in denen Käufer beheizte Sitze und Umgebungsnachtlichter testen können, was den wahrgenommenen Wert stärkt.

Der Online-Verkauf verzeichnet jedoch eine CAGR von 17,12 %, da immersive 3D-Konfiguratoren und Virtual-Reality-Raumplaner das Vertrauen stärken, hochpreisige Käufe abzuschließen. Marken-Websites dominieren das Direktvertriebsvolumen, während Marktplätze Vergleichskäufer durch gebündelte Installationsservices anziehen. Erfolgreiche Verkäufer verbinden Click-and-Collect-Modelle, die es Kunden ermöglichen, online zu recherchieren und dann die Passform im Geschäft zu überprüfen, bevor sie die Lieferung planen.

Geografische Analyse

Europas Umsatzanteil von 35,12 % spiegelt jahrzehntelange Wassereffizienzvorschriften, ausgereifte Vertriebsstrukturen und designorientierte Verbraucherpräferenzen wider. Deutsche und niederländische Vorschriften bevorzugen Zweispülvolumen, was eine frühe Einführung elektronischer Ventile begünstigt. Die lokale Tochtergesellschaft von LIXIL vermarktet WaterSense-zertifizierte Schüsseln, die den Wasserverbrauch um mehr als 20 % reduzieren. Im Vereinigten Königreich stiegen die Washlet-Verkäufe im Jahr 2024 um 50 %, da Haushalte Dachgeschossausbauten für das Mehrgenerationenwohnen nachrüsten.

Der asiatisch-pazifische Raum stellt den Wachstumsmotor dar und verzeichnet eine CAGR von 12,51 % auf der Grundlage von Japans kultureller Führungsrolle und Chinas wachsender Mittelschicht. TOTO hat weltweit mehr als 60 Millionen WASHLET-Einheiten ausgeliefert, mit einer Haushaltsdurchdringung von über 80 % in großen japanischen Städten. Indische Hersteller bündeln nun Sensorsitze mit staatlichen Sanitärprogrammen, die auf städtische Wohnungen abzielen. Die regionale Lieferkettenkapazität für MEMS-Sensoren und Heizelemente komprimiert ebenfalls die Kosten und stärkt die lokalen Einführungsvorteile.

Nordamerika holt auf, wie ein Umsatzanstieg von 19,7 % für TOTO in Amerika im Jahr 2025 belegt. Staatliche Rückvergütungen und Versicherungsrabatte für Toiletten mit Sturzerkennung erweitern den adressierbaren Markt für smarte Toiletten weiter. Dennoch bremsen veraltete Sanitärlayouts und die kulturelle Vertrautheit mit Toilettenpapier noch immer das Tempo. Laufende Aufklärungskampagnen betonen Wassereinsparungen und berührungsfreie Hygiene, um Skeptiker zu überzeugen.

Wettbewerbslandschaft

Etablierte Keramikhersteller bewahren Markenvertrauen, globale Präsenz und vertikal integrierte Produktionskapazitäten. TOTO, LIXIL und Roca üben gemeinsam technologische Führerschaft aus, indem sie proprietäre Glasuren mit Sensorfortschritten kombinieren. TOTO allein hat mehr als 60 Millionen smarte Lieferungen überschritten, was tiefe Forschungs- und Entwicklungspipelines und disziplinierte Kanalpartnerschaften widerspiegelt.

Mittelklasse-Herausforderer erschließen Nischen, indem sie WLAN-Upgrade-Module und KI-gestützte Gesundheitsanalysen anbieten, die Urin- und Stuhlmarker interpretieren. Partnerschaften mit Medizintechnik-Startups ermöglichen gegenseitige Lizenzierung von geistigem Eigentum und teilen gleichzeitig Compliance-Kosten für die Registrierung als Medizinprodukt. Einige HLK-Anbieter bündeln Toiletten mit Dusch-Entkalkungssystemen, um größere Badezimmer-Suite-Verträge zu gewinnen.

Preisfokussierte Neueinsteiger nutzen den E-Commerce, um Nachrüstsprays unter 150 USD einzuführen, was das Bewusstsein im Einstiegssegment schärft und zukünftige Upgrades vorbereitet. Komponentenlieferanten für Sitzheizungen, Düsen und Methylacrylat-Paneele profitieren von steigenden Volumenbestellungen. Insgesamt ist der Wettbewerb moderat; tiefes Fachwissen in Keramik und Wasserführung schützt die etablierten Anbieter weiterhin, auch wenn Software-Schichten Raum für Differenzierung bieten.

Marktführer der Branche für smarte Toiletten

TOTO Ltd.

Kohler Co.

LIXIL Corporation (inkl. American Standard)

Roca Sanitario, S.A.

Villeroy and Boch AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: TOTO Vietnam brachte die verbesserte smarte Toilette NEOREST NX auf den Markt. Anlässlich des 100-jährigen Jubiläums von TOTO zeichnet sie sich durch ein verfeinertes Keramikdesign und fortschrittliche Technologien wie EWATER+ für Sitzhygiene, automatische Funktionen und Geruchsbeseitigung aus. Das Produkt betont Luxus, Gesundheit und Nachhaltigkeit für ein Badezimmererlebnis der nächsten Generation.

- Juli 2024: Auf der India Design Week 2024 stellte Kohler seine intelligente Toilette Numi 2.0 vor und präsentierte fortschrittliche Funktionen wie KOHLER® Konnect, bewegungsgesteuerte Funktionen, UV-Desinfektion und Umgebungseinstellungen. Daneben präsentierte Kohler smarte Badezimmerinnovationen, digitale Duschen und Künstlereditions-Kollektionen, die eine Fusion aus Technologie, Design und künstlerischem Erbe in Badräumen hervorheben.

- Februar 2024: Brondell brachte seine integrierte smarte Bidet-Toilette Sutro auf den Markt, die freihändige Automatisierung, fortschrittliche Hygienefunktionen und WaterSense-zertifizierte Doppelstrahl- und Siphonspülung kombiniert. Zum Preis von 2.499,99 USD bietet Sutro ein nachhaltiges, hochtechnologisches Badezimmererlebnis mit Funktionen wie beheiztem Sitz, endlosem warmem Wasser, UV-Düsenreinigung und einem leistungsstarken 1,28-Gallonen-Spülsystem.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für smarte Toiletten als den weltweiten Umsatzwert von werkseitig hergestellten Toilettenarmaturen, die elektronische oder sensorbasierte Funktionen wie beheizte Bidet-Spülung, automatische Spülung, Geruchsbeseitigung, App- oder Sprachkonnektivität und grundlegende Gesundheitsüberwachung integrieren.

Diese Überprüfung schließt eigenständige elektronische Bidet-Deckel aus, die ohne eine passende Keramikschüssel verkauft werden.

Segmentierungsübersicht

- Nach Produkttyp

- Integrierte smarte Toilettensysteme

- Tankloser Entwurf

- Entwurf mit Tank

- Smarte Bidet-Sitze

- Elektrische Bidet-Sitze

- Bidet-Sitze mit Hybridheizung

- Wandhängende smarte Toiletten

- Bodenständige smarte Toiletten

- Nachrüst-Umrüstsätze

- Tragbare und Camping-smarte Toiletten

- Integrierte smarte Toilettensysteme

- Nach Konnektivität

- Fernbedienung (Infrarot)

- WLAN / App-verbunden

- Bluetooth

- Sprachassistent-fähig

- Nach Endnutzer

- Wohnbereich

- Gewerbebetrieb

- Gastgewerbe

- Gesundheitseinrichtungen

- Unternehmensbüros

- Öffentliche Versorgungseinrichtungen und Verkehrsknotenpunkte

- Nach Vertriebskanal

- Stationärer Einzelhandel

- Ausstellungsräume und Fachgeschäfte

- Heimwerkermärkte

- Online-Einzelhandel

- Marken-Websites

- E-Commerce-Marktplätze

- Stationärer Einzelhandel

- Nach Region

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Sanitärgroßhändler, Einrichtungsmanager von Krankenhäusern und Flughäfen, Beschaffungsleiter von Hausbauunternehmen sowie Forschungs- und Entwicklungsingenieure in Nordamerika, Europa und Asien. Die Gespräche verifizierten Stückpreise, Nachrüstraten und Konnektivitätspräferenzen, die Statistiken allein nicht aufdecken konnten, und ermöglichten es uns, regionale Elastizitätsannahmen abzustimmen.

Desk Research

Wir begannen mit öffentlichen Datensätzen der Weltbank, der UN DESA, von Eurostat und nationalen Baugenehmigungsportalen, da Bevölkerungsalterung, städtische Wohnungsstarts und Wassernutzungsvorschriften die Einführung prägen. Handelsströme aus UN Comtrade, japanischen und deutschen Zoll-Dashboards sowie Volza-Versanddaten klärten Herkunfts-Ziel-Muster für smarte Keramik und Steuerventile. Investorenpräsentationen, 10-K-Berichte und Papiere der Plumbing Manufacturers International ergänzten Preiskorridore und Kapazitätserweiterungen. D&B Hoovers, Dow Jones Factiva und Questel-Patente halfen uns dann, Wettbewerbsintensität und Technologiepivots zu kartieren. Bitte beachten Sie, dass diese Referenzen nur unsere Desk-Research-Arbeit veranschaulichen und viele andere offene und kostenpflichtige Quellen zur Datenerhebung und -validierung beigetragen haben.

Marktgrößenbestimmung und Prognose

Wir wendeten ein Top-down-Modell an, das die Nachfrage aus neuen Wohnungsfertigstellungen, gewerblichen Flächenzugängen und der Durchdringung von Premium-Sanitärprodukten rekonstruiert, und überprüften die Ergebnisse dann mit Stichproben aus durchschnittlichen Verkaufspreisen multipliziert mit Volumen-Rollups von wichtigen Lieferanten. Städtische Haushaltsbildung, wellnessorientierte Renovierungsausgaben, Rückgang der Sensorkosten, regulatorische Spülgrenzen und der Besitz vernetzter Heimgeräte sind die wichtigsten Treiber, die in die multivariate Regression einfließen, die den Ausblick 2025–2030 untermauert. Bottom-up-Kanalprüfungen verfeinern Anomalien, bei denen Händleraufschläge die Gesamtwerte verzerren.

Datenvalidierung und Aktualisierungszyklus

Unser Team trianguliert jede Revision anhand unabhängiger Signale, führt Varianzprüfungen durch und legt das Arbeitsbuch vor der Freigabe einer leitenden Peer-Review vor. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie Gesetzesänderungen oder größere Produktrückrufe ausgelöst werden.

Warum die Ausgangsbasis des Marktes für smarte Toiletten von Mordor zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Preispunkte und Aktualisierungsrhythmen wählen. Lücken entstehen typischerweise dadurch, ob Nachrüstsitze gezählt werden, wie Währungen umgerechnet werden und ob institutionelle Nachrüstungen annualisiert oder als Pauschalbeträge erfasst werden.

Vergleich mit Benchmarks

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 8,57 Mrd. USD | ||

| 10,60 Mrd. USD (2024) | Globales Beratungsunternehmen A | Zählt Bidet-Sitze und wendet lineares Wachstum ohne Nachrüstabschlag an |

| 10,70 Mrd. USD | Fachzeitschrift B | Verwendet einen einzigen globalen durchschnittlichen Verkaufspreis, ignoriert die breite regionale Preisstreuung |

Insgesamt bieten unsere disziplinierte Umfangsauswahl, das variablengesteuerte Modell und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die sie beim Stresstest von Strategien leicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für smarte Toiletten?

Die Marktgröße für smarte Toiletten soll im Jahr 2026 9,33 Milliarden USD erreichen und mit einer CAGR von 8,85 % auf 14,26 Milliarden USD bis 2031 wachsen.

Welche Region hält heute den größten Marktanteil für smarte Toiletten?

Europa führt mit 35,12 % des globalen Umsatzes, gestützt durch strenge Wassereffizienzvorschriften und eine gehobene Badezimmerkultur.

Welches Segment expandiert am schnellsten innerhalb der Branche für smarte Toiletten?

Nachrüst-Umrüstsätze zeigen mit einer CAGR von 12,05 % das schnellste Wachstum, da sie erschwingliche Upgrades ohne vollständige Badsanierung bieten.

Warum führen Gesundheitseinrichtungen smarte Toiletten ein?

Krankenhäuser und Pflegeeinrichtungen für ältere Menschen nutzen Sturzerkennung, Infektionskontrolle und Patientenüberwachungsfunktionen, um die Sicherheit zu verbessern und die Arbeitsbelastung der Pflegekräfte zu reduzieren.

Wie beeinflussen staatliche Anreize das Wachstum?

Staatliche Rückvergütungen und Effizienzvorschriften senken die Anschaffungskosten, beschleunigen die Verbraucherakzeptanz und fördern gleichzeitig Wassersparziele.

Was sind die wichtigsten Hindernisse für eine breitere Einführung?

Hohe Anschaffungspreise und ungelöste Datenschutzbedenken bleiben die wichtigsten Hindernisse, insbesondere in preissensiblen und stark regulierten Märkten.

Seite zuletzt aktualisiert am: