Taille et part du marché des services de galvanisation en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

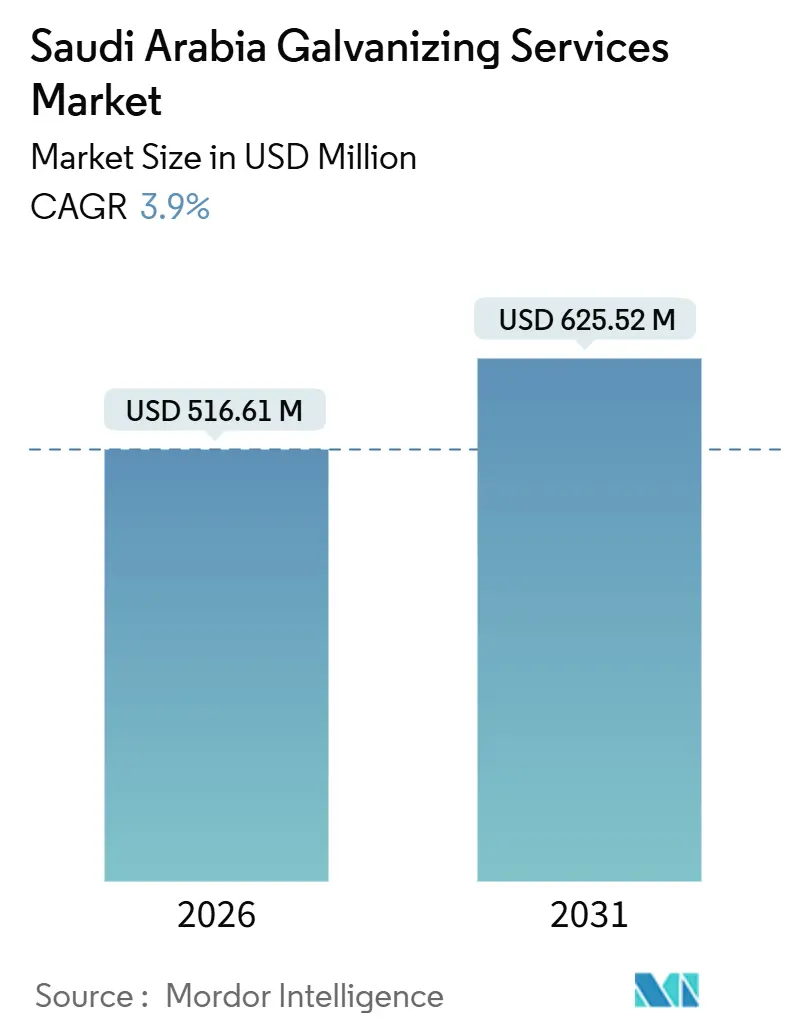

| Taille du Marché (2026) | 516.61 Millions de dollars américains |

| Taille du Marché (2031) | 625.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.90% CAGR |

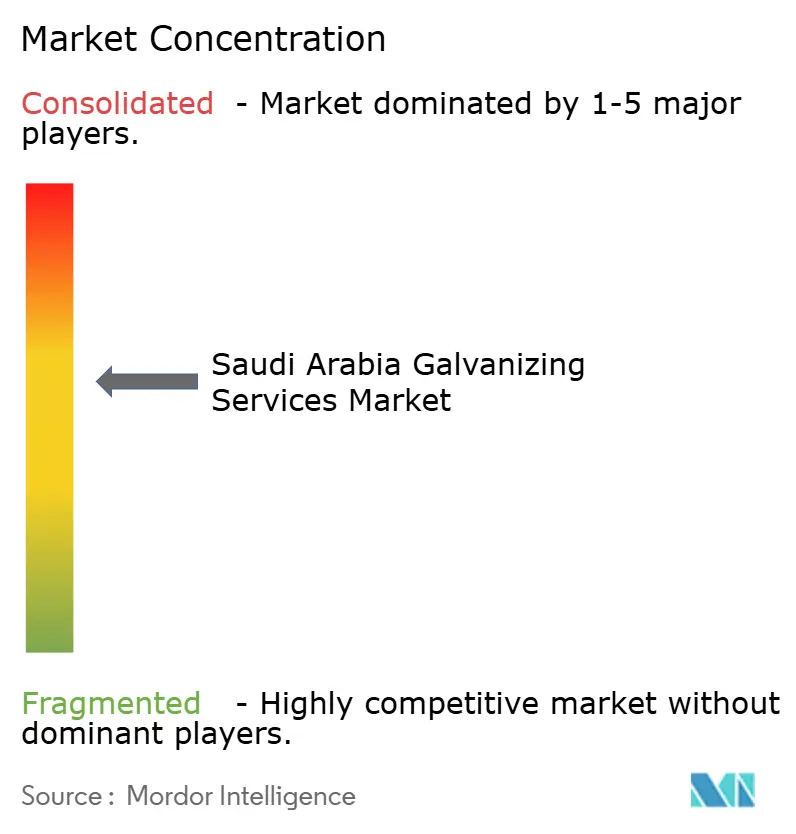

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de galvanisation en Arabie Saoudite par Mordor Intelligence

La taille du marché des services de galvanisation en Arabie Saoudite est estimée à 516,61 millions USD en 2026, et devrait atteindre 625,52 millions USD d'ici 2031, à un CAGR de 3,9 % durant la période de prévision (2026-2031). Une trajectoire mesurée découle de la demande en acier des méga-projets encore en phase de conception, d'une capacité de galvanisation à chaud existante incapable de traiter les modules à faible épaisseur, et des fluctuations du prix du zinc qui compriment les marges des galvaniseurs. La rénovation des pylônes de transmission, les structures de suivi solaire et le remplacement des tabliers de ponts continuent d'ancrer la demande, car ils nécessitent des revêtements épais et uniformes que seuls les bains d'immersion peuvent fournir. Parallèlement, les développeurs d'énergies renouvelables et les nouveaux équipementiers automobiles signalent le besoin de revêtements plus rapides, plus légers et plus précis, un écart de spécification que les lignes existantes ne peuvent pas encore combler. Le durcissement des réglementations environnementales et la réglementation technique SABER en matière de traçabilité augmentent les coûts de conformité, mais favorisent également les opérateurs disposant de laboratoires de tests internes conformes aux normes ISO et de systèmes de récupération du zinc. Dans l'ensemble, le marché des services de galvanisation en Arabie Saoudite reste modérément fragmenté, cinq opérateurs contrôlant l'essentiel de la capacité, bien qu'aucun ne se soit décidément orienté vers l'électro-galvanisation, laissant une ouverture stratégique aux entrants axés sur la technologie.

Points clés du rapport

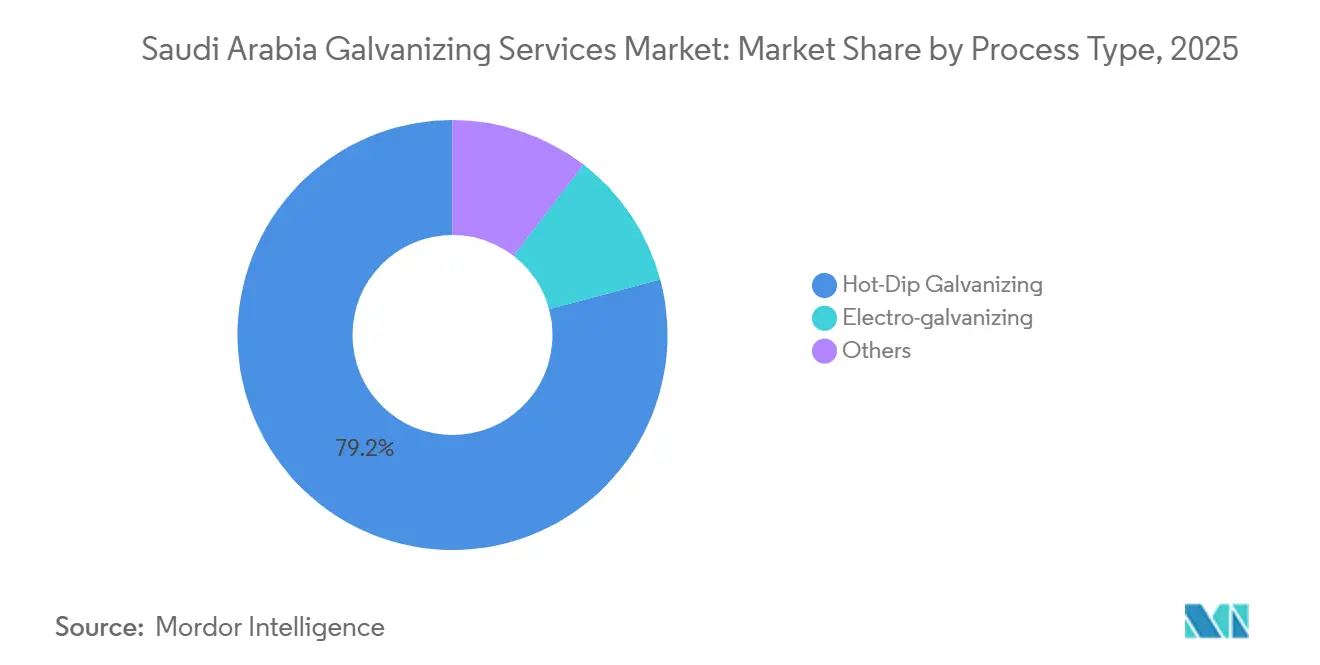

- Par type de procédé, la galvanisation à chaud a dominé avec une part de revenus de 79,17 % en 2025 et devrait se développer à un CAGR de 4,04 % jusqu'en 2031, légèrement au-dessus de la moyenne du marché des services de galvanisation en Arabie Saoudite.

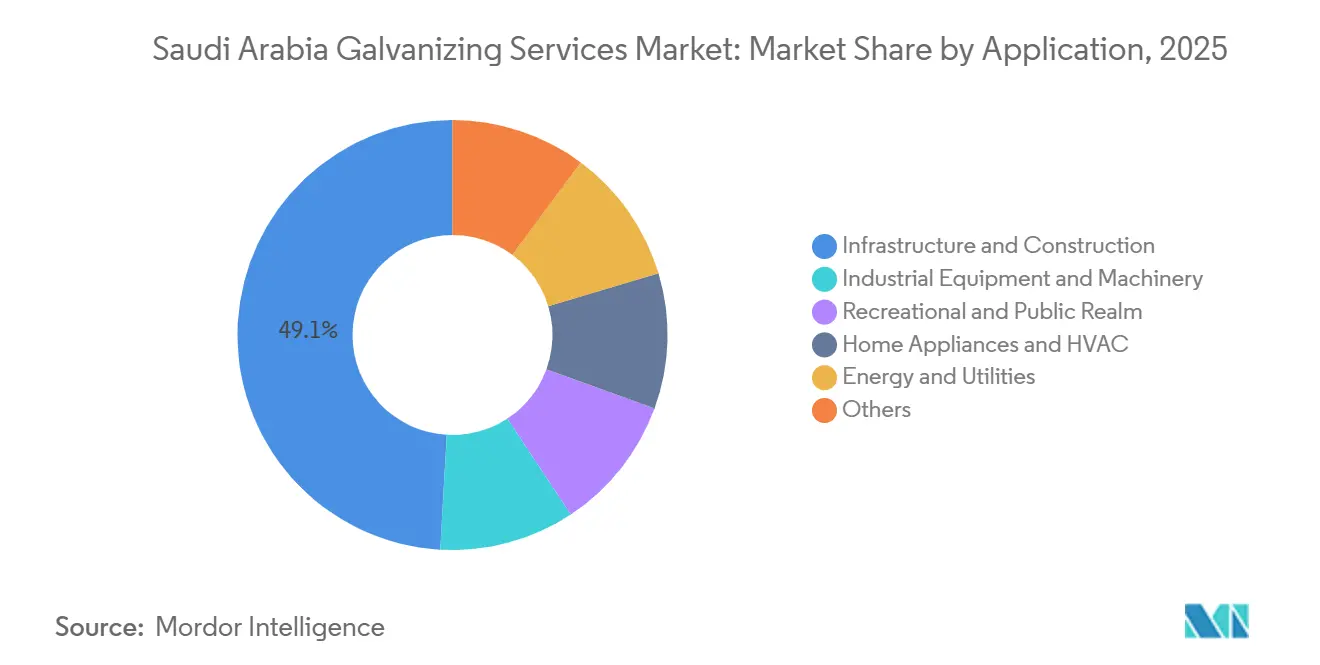

- Par application, l'infrastructure et la construction ont capté une part de 49,09 % de la taille du marché des services de galvanisation en Arabie Saoudite en 2025, tandis que l'énergie et les services publics progressent à un CAGR de 7,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de galvanisation en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des projets de construction et d'infrastructure | +1.2% | National, concentré à Riyad, Djeddah, NEOM, Qiddiya | Moyen terme (2-4 ans) |

| Utilisation croissante dans la fabrication automobile pour la résistance à la corrosion | +0.6% | National, avec des gains précoces dans la ville économique du roi Abdallah | Long terme (≥4 ans) |

| Investissements croissants dans les infrastructures énergétiques | +0.8% | National, avec des retombées dans les régions des Frontières du Nord et de Tabuk | Court terme (≤2 ans) |

| Adoption rapide de modules galvanisés légers dans la construction hors site et modulaire | +0.5% | National, zones pilotes à Riyad et dans la Province orientale | Moyen terme (2-4 ans) |

| Incitations à la localisation dans le cadre de la Vision 2030 saoudienne élargissant la capacité nationale | +0.7% | National, clusters manufacturiers à Jubail et Yanbu | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des projets de construction et d'infrastructure

Les ambitieux méga-projets d'Arabie Saoudite ont créé un carnet de commandes sans précédent en acier de structure. Cependant, les opérateurs retardent leurs engagements en capital, attendant les attributions définitives des contrats EPC, ce qui entraîne un décalage dans les ajouts de capacité de galvanisation. Les contrats de construction ont connu une augmentation significative, les projets à forte intensité d'acier tels que les ponts, les voies ferrées surélevées et les travées à haubans représentant une part notable de ce total. En conséquence, le pic de demande de revêtements galvanisés est anticipé autour de 2027-2028. Ce calendrier offre aux producteurs une fenêtre étroite pour soit agrandir leurs bains, soit conclure des accords de tolling avec des lignes sous-utilisées à Bahreïn et aux Émirats arabes unis. Le respect des normes GSO ISO 1461:2013 impose un revêtement minimum de 85 microns pour les éléments de structure dans les environnements industriels[1]Revêtements galvanisés à chaud ISO 1461, Organisation de normalisation du Golfe, gso.org.sa. Malheureusement, les anciens bains peinent souvent à respecter cette spécification de manière constante. Sans augmentation de la capacité, les taux de rejet pourraient s'envoler, entraînant des reprises coûteuses et des retards pour les entrepreneurs impliqués dans des projets de ponts et de voies ferrées.

Utilisation croissante dans la fabrication automobile pour la résistance à la corrosion

Lucid Motors a lancé une production d'essai fin 2024, tandis que Ceer vise à produire des unités chaque année d'ici 2030, mais les deux équipementiers importent encore des bobines électro-galvanisées, car aucune ligne nationale ne peut satisfaire aux normes ISO 9227 de résistance à la brume saline de 720 heures. Malgré la prime supportée sur les coûts à l'arrivée en raison de la dépendance aux importations, cette pratique persiste. Cela s'explique en grande partie par le fait que la mise en place d'une seule ligne d'électro-galvanisation nécessite un investissement important et une longue période de mise en service. Les fabricants de CVC et d'électroménager font face à un écart similaire ; le partenariat du Groupe Shaker avec LG Electronics vise à localiser la production de compresseurs, mais les bobines restent importées, ce qui érode les objectifs de localisation de la Vision 2030. Une installation nationale d'électro-galvanisation permettrait de décrocher des contrats dans les segments automobile et CVC, ce qui en ferait l'investissement de réhabilitation à plus fort rendement dans la chaîne de valeur des métaux.

Investissements croissants dans les infrastructures énergétiques

En 2024, la Saudi Electricity Company a alloué des fonds importants au renforcement du réseau, dans le but d'intégrer des capacités renouvelables en cours de construction ou déjà contractualisées. Les réseaux de transmission ont relevé leurs normes, imposant désormais des revêtements galvanisés à chaud pour les pylônes en milieu désertique et côtier. Cette exigence est le double des normes applicables aux climats tempérés, ce qui entraîne une réduction du débit des bains et un resserrement de l'offre. Les développeurs d'énergies renouvelables ont besoin de structures de montage pour leurs projets solaires et éoliens, ce qui se traduit par une hausse annuelle de la demande en acier galvanisé. Par ailleurs, les délais de livraison des pylônes en treillis sur mesure se sont allongés, incitant certains développeurs à envisager des alternatives telles que les pylônes à revêtement en poudre ou en acier autopatinable, qui, malgré leurs coûts de cycle de vie plus élevés, offrent des délais de livraison plus courts.

Adoption rapide de modules galvanisés légers dans la construction hors site et modulaire

D'ici 2030, ROSHN vise à livrer des unités de logement, dont une part significative sera construite hors site à l'aide de structures en acier léger. Le Forum saoudien du bâtiment vert préconise l'utilisation de bobines pré-galvanisées dans la construction modulaire, citant des avantages tels que l'élimination des fumées de soudage sur site et la réduction du temps d'assemblage. Cependant, avec seulement deux galvaniseurs nationaux refendant des bobines pré-galvanisées, les fabricants modulaires se trouvent contraints d'importer de Chine et d'Inde, supportant une prime de prix. Fin 2024, les perturbations dans la navigation en mer Rouge ont allongé le temps de transit de Shanghai à Djeddah, mettant en péril les calendriers de projet. Une ligne nationale pour les bobines pré-galvanisées, équipée de capacités de découpe à longueur, pourrait commander une prime de prix. Pourtant, compte tenu du pipeline ambitieux de ROSHN et de l'objectif annuel du ministère du Logement, l'investissement promet un retour sur investissement en quelques années.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du zinc affectant les coûts des intrants | -0.4% | National | Court terme (≤2 ans) |

| Réglementations environnementales strictes sur les déchets de décapage et les émissions de fumées | -0.3% | National | Moyen terme (2-4 ans) |

| Intensité de consommation énergétique élevée pour les procédés de galvanisation à chaud | -0.2% | National | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du zinc affectant les coûts des intrants

Les contrats à terme sur le zinc au London Metal Exchange ont fluctué de manière significative avant de se stabiliser, comprimant les marges des galvaniseurs. Les opérateurs de plus petite taille sans programmes de couverture ont vu leurs coûts de matières premières augmenter, les contraignant à refuser des commandes de tabliers de ponts à faible marge. Les fluctuations de prix découragent l'expansion des bains, car les TRI des projets tombent en dessous des taux de rendement minimum à moins que les développeurs ne s'engagent préalablement sur des contrats d'achat ferme.

Réglementations environnementales strictes sur les déchets de décapage et les émissions de fumées

En 2024, le Centre national de conformité environnementale a réduit la limite admissible de chrome hexavalent dans les eaux de rinçage à 0,05 mg/L. Il a également imposé une surveillance continue de l'opacité, appliquant des pénalités de fermeture de 30 à 90 jours en cas de non-conformité[2]Normes révisées d'émissions industrielles 2024, Centre national de conformité environnementale, ncec.gov.sa. Les mises à niveau représentent plusieurs mois de bénéfices pour une installation de taille moyenne. De plus, l'exigence de traçabilité en laboratoire de la réglementation technique SABER ajoute des coûts par échantillon et allonge les délais de livraison de quatre à six semaines. En conséquence, les fabricants consolident désormais leurs commandes auprès d'un nombre restreint de galvaniseurs disposant de laboratoires certifiés ISO 17025, ce qui met sous pression les acteurs de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédé : la domination de la galvanisation à chaud reflète l'héritage des infrastructures

La galvanisation à chaud représentait 79,17 % des revenus de 2025 et devrait croître à 4,04 % jusqu'en 2031, plus rapidement que l'ensemble du marché des services de galvanisation en Arabie Saoudite. En revanche, l'électro-galvanisation et les autres méthodes peinent à atteindre une croissance significative, principalement en raison de l'absence d'une ligne de traitement en continu nationale. La taille du marché des services de galvanisation à chaud en Arabie Saoudite met en évidence une dépendance significative aux bains traditionnels existants. Par ailleurs, la domination des procédés de galvanisation à chaud signale une inertie structurelle, la plupart des lignes opérationnelles ayant été installées entre 1985 et 2005.

Les grandes installations de galvanisation à chaud, équipées de laboratoires conformes aux normes ISO, bénéficient de cycles de tests par lots raccourcis. Cet avantage est crucial, d'autant plus que SABER impose une vérification par des tiers. Si l'électro-galvanisation offre de la précision, son potentiel reste largement inexploité. Il est notable que les entreprises continuent d'importer des bobines, même avec un délai d'expédition de deux semaines qui les rend vulnérables aux perturbations en mer Rouge. La galvanisation mécanique répond aux besoins du réseau de transmission en fournissant des boulons et des écrous. Cependant, sa croissance a plafonné, notamment parce que les nouvelles conceptions de pylônes nécessitent moins d'éléments de fixation.

Par application : le segment de l'énergie dépasse la construction malgré une base plus petite

L'infrastructure et la construction ont généré 49,09 % des revenus de 2025. Pendant ce temps, le secteur de l'énergie et des services publics connaît la croissance la plus rapide parmi tous les segments, progressant à un CAGR de 7,72 %. Le marché des services de galvanisation en Arabie Saoudite, spécifiquement pour les applications énergétiques, est appelé à connaître une forte hausse au cours de la période de prévision. Cette trajectoire de croissance est largement portée par l'approvisionnement en pylônes en treillis et en structures de suivi pour les projets solaires et éoliens à grande échelle.

Si les équipements industriels et les machines bénéficient d'une croissance régulière, soutenue par les expansions pétrochimiques à Jubail et Yanbu, ils font face à un risque de substitution par des alternatives en acier inoxydable et en plastique renforcé de fibres. La demande des secteurs des loisirs et du domaine public est appelée à connaître une hausse significative après 2026. Cette poussée est attribuée aux préparatifs de l'Arabie Saoudite pour la Coupe du Monde de la FIFA 2034, qui implique la construction de plusieurs stades. L'événement devrait consommer une quantité substantielle d'acier de structure, dont une part significative est destinée à la galvanisation. Les appareils électroménagers et les systèmes CVC représentent une part de marché notable, renforcée par l'expansion du Groupe Shaker. Cependant, le marché continue de dépendre des importations de bobines nationales jusqu'à l'entrée en service d'une nouvelle ligne d'électro-galvanisation.

Analyse géographique

Le marché des services de galvanisation en Arabie Saoudite est principalement centré autour de trois corridors industriels clés. La région centrale, menée par Riyad, représente une part significative des revenus du marché. Cette région bénéficie d'un avantage stratégique grâce à sa proximité avec les principaux sièges de méga-projets et les chantiers de fabrication. Notamment, l'installation d'automatisation des armatures de NEOM et le complexe de divertissement de Qiddiya s'approvisionnent en acier auprès d'usines voisines, bénéficiant soit d'une galvanisation intégrée, soit d'accords de tolling. La demande dans cette région devrait croître régulièrement jusqu'en 2031, dépassant la moyenne nationale.

La Province orientale, contribuant à une part substantielle des revenus du marché, est soutenue par l'impressionnante capacité de fabrication de Zamil Steel et la ligne de bobines galvanisées d'UNICOIL. Étant donné que l'humidité côtière en été dépasse 70 %, l'oxydation du zinc est accélérée. En conséquence, les spécifications imposent des revêtements de 610 g/m². Bien que ces revêtements réduisent le débit des bains, ils allongent également les délais de livraison. La région est dominée par les commandes du secteur de l'énergie et des services publics, grâce aux projets pétrochimiques en amont à Jubail et Ras Tanura, qui nécessitent des chemins de câbles galvanisés et des structures de support.

Bien que la région occidentale constitue une part plus modeste du marché des services de galvanisation en Arabie Saoudite, elle affiche le taux de croissance le plus rapide. Les développements dans le tourisme en mer Rouge, les infrastructures portuaires et les usines de dessalement alimentent cette progression. Un défi notable est l'absence d'installations de galvanisation à grande échelle à l'ouest de Djeddah, entraînant un transport supplémentaire de 400 à 600 km. Cela gonfle non seulement les coûts logistiques, mais allonge également les délais de livraison. Si l'usine de Tabuk Steel répond à une partie de la demande pour les extensions du réseau de NEOM, son bain peu profond présente des limitations, notamment pour les poutres de ponts. Les Frontières du Nord et les provinces du sud, liées aux projets d'énergies renouvelables à Tabuk et aux extensions de transmission vers Najran et Jizan, complètent le marché. Les développeurs de ces régions optent parfois pour des alternatives à revêtement en poudre ou en acier autopatinable. Ce choix, fait pour éviter le trajet aller-retour de trois semaines vers les galvaniseurs de la Province orientale, augmente certes les coûts de cycle de vie, mais garantit la ponctualité des constructions.

Paysage concurrentiel

Le marché des services de galvanisation en Arabie Saoudite est modérément consolidé. L'adoption technologique reste conservatrice ; aucun opérateur n'a publiquement divulgué de plans pour l'automatisation du décapage en ligne ou des systèmes de récupération du zinc en boucle fermée, malgré le durcissement des limites du NCEC sur le chrome hexavalent. Les opportunités inexploitées se concentrent dans l'électro-galvanisation pour l'automobile et le CVC, le refendage de bobines pré-galvanisées pour la construction modulaire, et les unités de galvanisation mobiles déployables sur des sites de méga-projets éloignés.

Leaders du secteur des services de galvanisation en Arabie Saoudite

Energya

UNICOIL (Universal Metal Coating Company)

Hidada

AIC Steel

Al Yamamah Steel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Xuzhou RITMAN Equipment et HITECH ont signé un accord pour fournir une ligne automatique de revêtement centrifuge par galvanisation à chaud en Arabie Saoudite.

- Juin 2024 : Salem Balhamer Holding a modernisé 70 % de l'AL-JUBAIL HIT Steel Fabrication & Galvanizing Factory, en intégrant des équipements de pointe.

Périmètre du rapport sur le marché des services de galvanisation en Arabie Saoudite

Les services de galvanisation sont définis comme le processus d'application d'un revêtement protecteur en zinc sur le fer ou l'acier pour prévenir la rouille et prolonger la durée de vie des produits métalliques. Cela implique des méthodes telles que la galvanisation à chaud, où les métaux sont nettoyés et immergés dans du zinc fondu, créant une couche durable et résistante à la corrosion liée métallurgiquement. Le marché des services de galvanisation représente le chiffre d'affaires total généré par les activités de galvanisation, y compris les services tiers et les opérations internes. Ces estimations excluent les coûts liés au matériau acier et à son approvisionnement.

Le marché de l'acier galvanisé est segmenté par type de procédé et par application. Par type de procédé, le marché est segmenté en galvanisation à chaud, électro-galvanisation et autres. Par application, le marché est segmenté en infrastructure et construction (y compris les ponts, les voies ferrées, les routes et l'acier de structure), les équipements industriels et machines, les loisirs et l'espace public (tels que les stades, les parcs, le mobilier urbain et la signalisation), les appareils électroménagers et CVC, l'énergie et les services publics (couvrant les pylônes de transmission, le solaire et l'éolien), et autres (y compris l'agriculture, les clôtures, etc.). Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base des revenus (USD).

| Galvanisation à chaud |

| Électro-galvanisation |

| Autres |

| Infrastructure et construction (ponts, voies ferrées, routes, acier de structure) |

| Équipements industriels et machines |

| Loisirs et espace public (stades, parcs, mobilier urbain, signalisation) |

| Appareils électroménagers et CVC |

| Énergie et services publics (pylônes de transmission, solaire, éolien) |

| Autres (agriculture, clôtures, etc.) |

| Par type de procédé | Galvanisation à chaud |

| Électro-galvanisation | |

| Autres | |

| Par application | Infrastructure et construction (ponts, voies ferrées, routes, acier de structure) |

| Équipements industriels et machines | |

| Loisirs et espace public (stades, parcs, mobilier urbain, signalisation) | |

| Appareils électroménagers et CVC | |

| Énergie et services publics (pylônes de transmission, solaire, éolien) | |

| Autres (agriculture, clôtures, etc.) |

Questions clés auxquelles le rapport répond

À quel rythme le marché des services de galvanisation en Arabie Saoudite devrait-il croître jusqu'en 2031 ?

Il est prévu qu'il se développe à un CAGR de 3,90 %, atteignant 625,52 millions USD d'ici 2031, contre 516,61 millions USD en 2026.

Quel type de procédé domine actuellement la demande ?

La galvanisation à chaud représente 79,17 % des revenus en raison des besoins en infrastructure et en pylônes de transmission.

Qu'est-ce qui stimule la croissance la plus rapide par application ?

L'énergie et les services publics progressent à un CAGR de 7,72 % à mesure que le renforcement du réseau et les projets d'énergies renouvelables s'accélèrent.

Quel risque majeur affecte les marges des galvaniseurs ?

La volatilité des prix du zinc au London Metal Exchange peut faire fluctuer les marges des opérateurs sans couverture.

Dernière mise à jour de la page le: