Taille du Marché de Gestion des installations en Arabie Saoudite Industrie

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

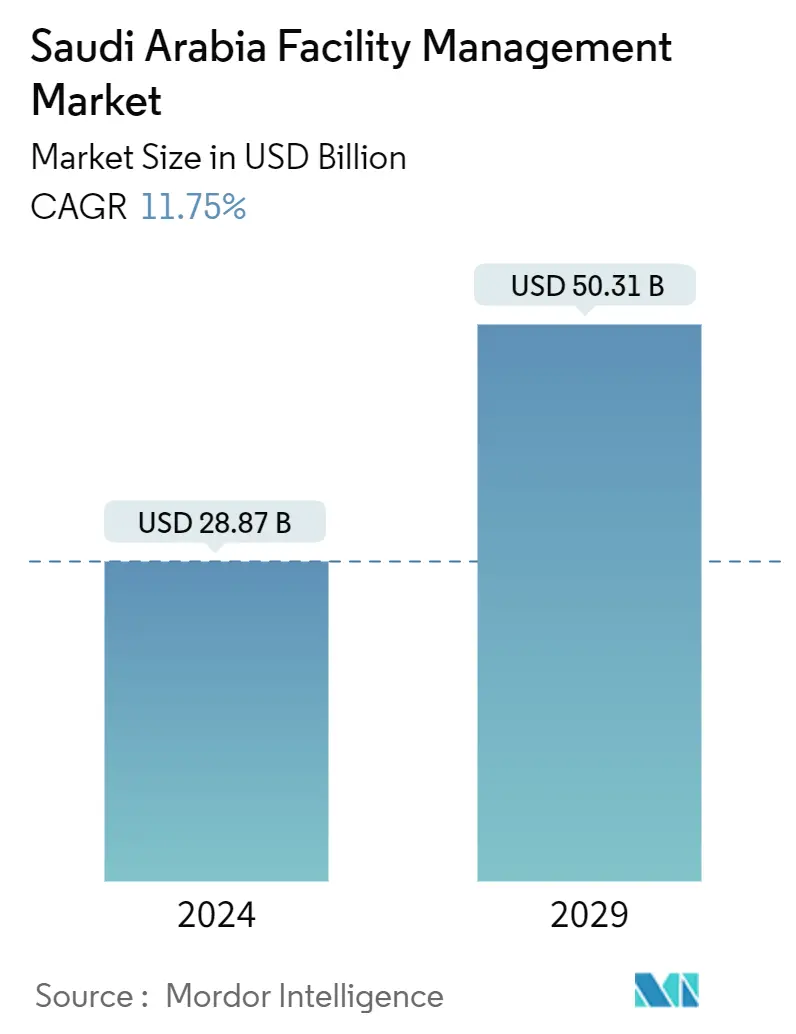

| Taille du Marché (2024) | USD 28,87 milliards de dollars |

| Taille du Marché (2029) | USD 50,31 milliards de dollars |

| TCAC(2024 - 2029) | Equal-11.75 |

| Concentration du marché | Faible |

Principaux acteurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché de la gestion des installations en Arabie Saoudite

La taille du marché de la gestion des installations en Arabie saoudite est estimée à 28,87 milliards de dollars en 2024 et devrait atteindre 50,31 milliards de dollars dici 2029, avec une croissance de 11,75 % au cours de la période de prévision (2024-2029)

L'étendue du marché du Facilities Management comprend une vaste gamme de services et de solutions qui ont un impact sur l'efficacité des entreprises. Les services de gestion des installations à Riyad, Djeddah, La Mecque et la zone métropolitaine de Dammam (DMA) sont devenus un marché mature et en croissance. Avec l'augmentation des projets de développement d'infrastructures en Arabie Saoudite qui contribuent à sa croissance économique, les services de gestion des installations devraient également connaître une croissance considérable

- Le marché immobilier résidentiel de l'Arabie saoudite est principalement concentré dans les grandes villes telles que Riyad, La Mecque, Djeddah et la zone métropolitaine de Dammam (DMA). Il devrait encore croître dans les années à venir, en raison de la demande croissante de logements. Le soutien devrait provenir principalement de la croissance de la population jeune, de laugmentation des niveaux de revenus et de lintroduction de plusieurs réformes gouvernementales récentes visant à faciliter laccès au financement hypothécaire. De même, le gouvernement entreprend diverses initiatives pour accroître le rôle du secteur privé dans la satisfaction de la demande de logements. Le marché résidentiel saoudien devrait bénéficier à long terme de la récente décision du gouvernement d'exonérer les transactions immobilières de 15 % de TVA (taxe sur la valeur ajoutée), des efforts continus visant à développer le marché hypothécaire et de la mise en œuvre de programmes de logement à grande échelle..

- Par exemple, le programme Sakani a été lancé pour relever le défi de laccessibilité financière et stimuler une activité de construction importante sur le marché. Le ministère du Logement du Royaume d'Arabie saoudite prévoyait que plus de 32 285 familles bénéficieraient des options offertes par son programme Sakani en janvier 2020. Ce programme constitue un effort du gouvernement pour développer le secteur hypothécaire afin d'alléger la pression sur ce domaine.. Grâce à ces initiatives gouvernementales, l'accessibilité croissante devrait stimuler le secteur de la construction, créant des opportunités pour le marché FM du pays.

- La nécessité d'une plus grande prise de conscience de l'importance de la gestion des installations constitue un défi important sur le marché étudié. Les entreprises du pays tentent de se concentrer sur leurs activités principales, mais elles sont réticentes à sous-traiter les activités FM dans le cadre d'une vision visant à se concentrer sur le cœur de métier.

- La COVID-19 a créé à la fois des opportunités et des perturbations dans lindustrie FM. Si les retards de paiement et les problèmes de fonds de roulement ont affligé le secteur, celui-ci a également connu une augmentation significative de la demande de services de nettoyage et de désinfection. Les services de nettoyage, dassainissement et de désinfection ont été les plus demandés pendant la crise du COVID-19. Les avantages en matière de chauffage, de ventilation, daudit, de climatisation, de CVC et de maintenance sont également de premier ordre.

- LArabie saoudite a développé des organisations publiques et privées pour faire face à la pandémie en réponse au COVID-19. Les autorités saoudiennes ont mis en place un cadre de gouvernance comprenant des comités compétents pour surveiller les mises à jour nationales et mondiales, suivre régulièrement les contacts, dépister la population, sensibiliser et prendre les mesures appropriées pour empêcher la propagation de la maladie.