Taille et part du marché des terminaux PDV en Roumanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

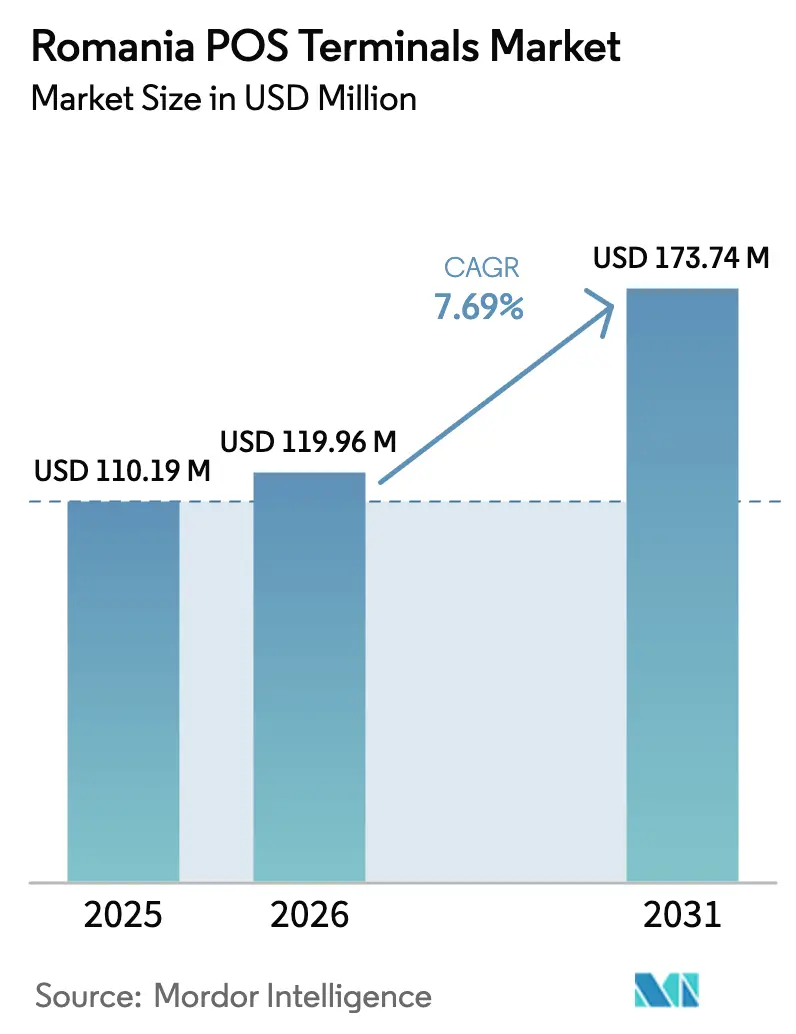

| Taille du marché de l'année de base (2025) | 110.19 Millions de dollars américains |

| Taille du Marché (2026) | 119.96 Millions de dollars américains |

| Taille du Marché (2031) | 173.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en Roumanie par Mordor Intelligence

La taille du marché des terminaux PDV en Roumanie devrait croître de 110,19 millions USD en 2025 à 119,96 millions USD en 2026 et devrait atteindre 173,74 millions USD d'ici 2031, à un TCAC de 7,69 % sur la période 2026-2031. La contrainte législative, la consolidation du secteur bancaire et les mises à niveau de l'infrastructure numérique remodèlent conjointement l'acceptation des paiements, la Loi 239/2025 convertissant le déploiement des terminaux d'un choix concurrentiel en une obligation légale. La fusion Banca Transilvania-OTP a donné à un seul acquéreur 31 % des terminaux, permettant une tarification agressive dans les comtés ruraux. La demande d'appareils intelligents Android est en hausse, les commerçants recherchant des services à valeur ajoutée, tandis que les abonnements aux logiciels cloud réduisent les coûts initiaux pour les petites entreprises. La couverture 4G omniprésente et l'expansion de la 5G permettent aux commerçants en plein air, aux opérateurs de transport et aux sites touristiques de maintenir une connectivité permanente.

Points clés du rapport

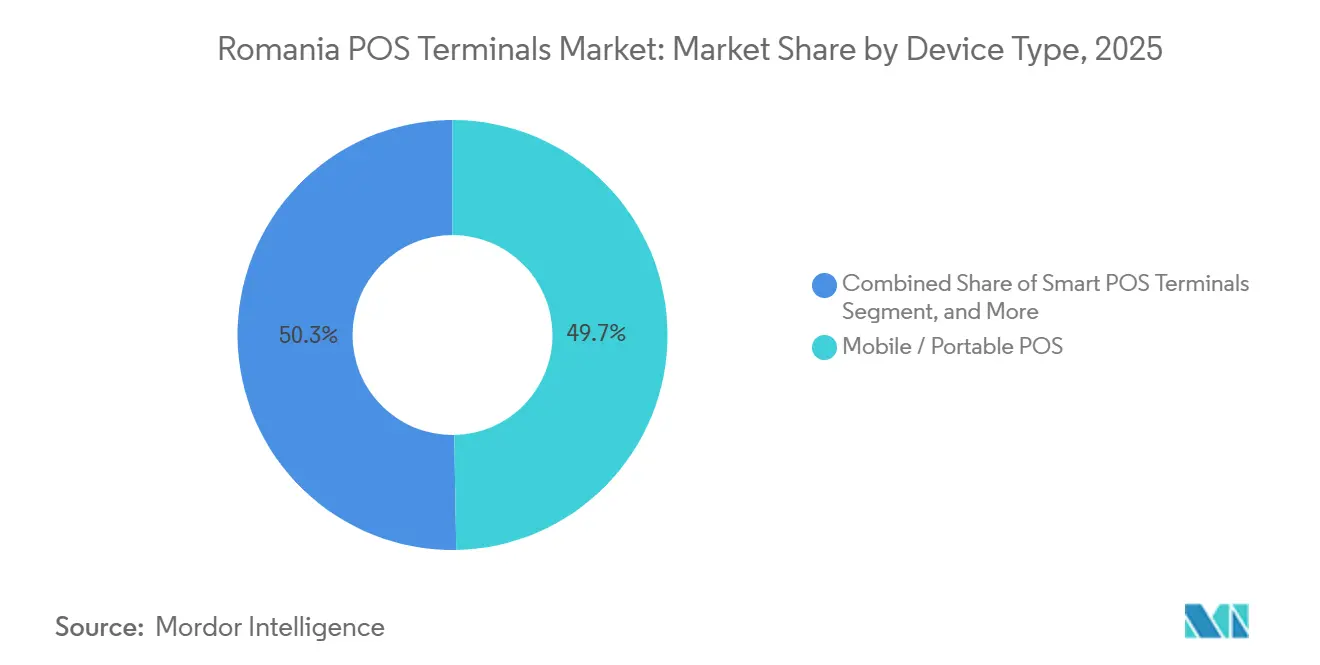

- Par type d'appareil, les terminaux mobiles et portables détenaient 49,72 % de la part du marché des terminaux PDV en Roumanie en 2025, tandis que les appareils PDV intelligents devraient se développer à un TCAC de 8,46 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail représentait 38,19 % du chiffre d'affaires en 2025, tandis que le transport et la logistique devraient croître à un TCAC de 8,79 % jusqu'en 2031.

- Par composant, le matériel représentait 63,77 % du chiffre d'affaires en 2025 ; le logiciel devrait progresser à un TCAC de 8,23 % au cours de la période de prévision.

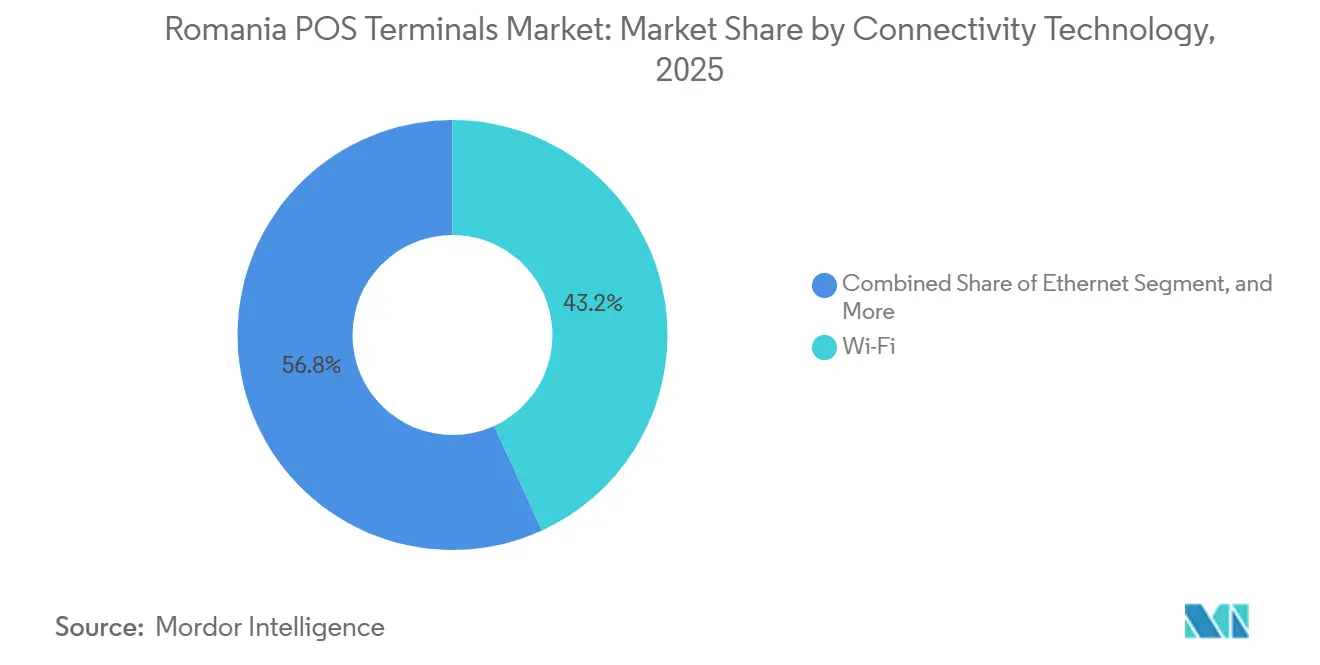

- Par connectivité, le Wi-Fi représentait 43,16 % des installations de 2025, tandis que les liaisons cellulaires 4G et 5G progressent à un TCAC de 8,41 %.

- Par mode de déploiement, les plateformes cloud ont capturé 37,89 % du chiffre d'affaires en 2025 et devraient progresser à un TCAC de 7,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des terminaux PDV en Roumanie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de terminaux PDV mobiles | +1.2% | National, avec concentration à Bucarest, Cluj-Napoca, Timișoara et dans les zones touristiques côtières | Moyen terme (2-4 ans) |

| Essor des technologies de communication sans fil abordables | +0.9% | National, accéléré par le déploiement de la 5G dans les centres urbains et la densification de la 4G dans les zones rurales | Court terme (≤ 2 ans) |

| Demande croissante de paiements sans espèces et sans contact | +1.5% | National, avec une pénétration plus élevée dans les secteurs du commerce de détail et de l'hôtellerie | Moyen terme (2-4 ans) |

| Incitations fiscales gouvernementales pour l'adoption des dispositifs fiscaux électroniques | +1.8% | National, appliqué uniformément dans toutes les catégories de commerçants | Court terme (≤ 2 ans) |

| Expansion du secteur touristique roumain stimulant le déploiement des terminaux PDV | +0.7% | Côtier (Constanța, Mamaia), stations de montagne (Brașov, Sinaia) et villes du patrimoine (Sibiu, Sighișoara) | Long terme (≥ 4 ans) |

| Loi sur la résilience opérationnelle numérique de l'UE stimulant les mises à niveau sécurisées des terminaux PDV | +1.0% | National, avec un accent sur les institutions financières et les prestataires de services de paiement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations fiscales gouvernementales pour l'adoption des dispositifs fiscaux électroniques

La Loi 239/2025 oblige chaque commerçant roumain à accepter les paiements électroniques à compter de janvier 2026, éliminant les exemptions précédentes et déclenchant une augmentation rapide des nouvelles installations. Environ 120 000 micro-entreprises devraient acquérir des terminaux au cours du premier semestre 2026, transformant la pression de conformité en opportunité de revenus pour les acquéreurs. RO e-Factura a déjà numérisé la facturation pour 1,3 million d'entités, facilitant l'intégration entre les systèmes de point de vente et les plateformes fiscales. Les principales banques ont lancé des programmes subventionnés qui suppriment les frais d'installation et proposent des échéanciers de paiement différé, accélérant le passage des caisses enregistreuses autonomes aux appareils PDV fiscaux intégrés. Cette impulsion fiscale devrait réduire l'écart urbain-rural en matière d'infrastructure d'acceptation.[1]Parlement roumain, "Loi 239/2025 sur l'acceptation obligatoire des paiements électroniques," parlament.ro

Demande croissante de paiements sans espèces et sans contact

Les paiements sans contact ont atteint 87 % des transactions par carte présente au cours des neuf premiers mois de 2025, après que le plafond sans code PIN a été relevé à 50 EUR (55 USD). Les portefeuilles mobiles tels que BT Pay ont accumulé 4,5 millions d'utilisateurs actifs, propulsant les paiements numériques dans les boulangeries de quartier et les flottes de taxis. Le système de paiement instantané RoPay a traité 8,2 millions de transferts d'une valeur de 2,1 milliards RON (470 millions USD) au cours de ses six premiers mois, offrant un règlement à faibles frais en dehors des circuits de cartes traditionnels.[2]Banque nationale de Roumanie, "Lancement du système de paiement instantané RoPay," bnr.ro Les utilisateurs plus jeunes privilégient le paiement par contact, ce qui laisse présager une dynamique soutenue à mesure que les données démographiques évoluent. Les commerçants répondent par des mises à niveau de terminaux prenant en charge l'acceptation NFC et QR.

Demande croissante de terminaux PDV mobiles

Les appareils mobiles ont capturé près de la moitié du chiffre d'affaires de 2025, reflétant leur adéquation pour les micro-commerçants et les prestataires de services sans locaux fixes. La technologie SoftPOS a converti environ 25 000 téléphones Android en points d'acceptation fin 2024, réduisant les coûts d'entrée. Les banques ont associé le SoftPOS à des logiciels PDV cloud, permettant aux restaurants de gérer les commandes, les stocks et les applications de livraison depuis un seul appareil. Des fournisseurs tels que myPOS proposent des AppMarkets qui ajoutent des outils de fidélisation, de reçus numériques et de gestion de la relation client sur l'appareil, fusionnant paiement et gestion d'entreprise. Les détaillants saisonniers dans les stations balnéaires côtières et les festivals valorisent la portabilité et l'autonomie de la batterie plutôt que les fonctionnalités de comptoir.[3]myPOS Europe, "Spécifications du produit et AppMarket," mypos.com

Loi sur la résilience opérationnelle numérique de l'UE stimulant les mises à niveau sécurisées des terminaux PDV

La Loi sur la résilience opérationnelle numérique, applicable depuis janvier 2025, oblige les prestataires de services de paiement à effectuer des tests de pénétration annuels, à maintenir des plans de réponse aux incidents et à signaler les perturbations des technologies de l'information et de la communication dans les quatre heures. Les terminaux doivent donc prendre en charge les téléchargements sécurisés de micrologiciels et le chiffrement de bout en bout. Les acquéreurs plus importants disposant d'équipes de cybersécurité internes bénéficient de la charge de conformité, accélérant la consolidation. Les fournisseurs intègrent des tableaux de bord de sécurité cloud qui permettent aux banques de corriger à distance des milliers de terminaux, raccourcissant les cycles de mise à niveau et élargissant la demande de matériel de nouvelle génération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de fraude | -0.8% | National, avec un contrôle accru dans les services financiers et les secteurs du commerce électronique | Moyen terme (2-4 ans) |

| Manque de standardisation technique dans l'infrastructure héritée | -0.5% | National, concentré dans les chaînes de vente au détail multi-sites et les franchises | Court terme (≤ 2 ans) |

| Taux d'escompte commerçant élevés pour les petites PME roumaines | -0.6% | National, affectant de manière disproportionnée les micro-entreprises et les commerçants ruraux | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les composants semi-conducteurs | -0.3% | Mondial, avec un impact indirect sur la disponibilité des terminaux et les délais de livraison en Roumanie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité des données et de fraude

La Roumanie a enregistré 1 847 violations de données personnelles en 2024, soit une augmentation de 19 % par rapport à 2023, alimentant l'anxiété des commerçants concernant les appareils en réseau. La norme PCI DSS 4.0.1 a ajouté 53 nouvelles exigences, dont l'authentification multifacteur obligatoire, poussant les acquéreurs à investir dans la conformité et à récupérer les coûts par des frais de service plus élevés. L'authentification forte du client réduit les pertes liées à la fraude, mais elle allonge le temps de paiement, et 12 % des acheteurs ont abandonné les transactions pilotes nécessitant des étapes supplémentaires. La réglementation DORA impose un signalement rapide des incidents, favorisant les grandes banques mieux équipées pour absorber les frais généraux. En conséquence, certains petits commerçants retardent les mises à niveau ou optent pour des solutions uniquement en espèces.

Taux d'escompte commerçant élevés pour les petites PME roumaines

Les frais de carte peuvent dépasser 3,5 % pour les micro-commerçants traitant moins de 50 transactions par mois, ce qui compromet les marges étroites dans les épiceries et les kiosques. Bien que les plafonds d'interchange de l'UE limitent les frais de réseau, les acquéreurs superposent des frais de location, de passerelle et de service, rendant l'acceptation des espèces moins coûteuse pour les tickets de faible valeur. Les subventions ePOSibil de Visa réduisent la douleur mais ont surtout gagné du terrain pour les achats supérieurs à 20 EUR. Les transferts instantanés à frais fixes via RoPay offrent une alternative de coût, mais les flux initiés par les consommateurs réduisent les ventes impulsives, limitant l'adoption pour les transactions commerciales ponctuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les terminaux intelligents basés sur Android gagnent du terrain

Les unités intelligentes se développent plus rapidement que le marché plus large des terminaux PDV roumains, avec un TCAC de 8,46 % grâce aux fonctions groupées d'inventaire, de fidélisation et d'analyse. Ce sous-segment bénéficie de la plateforme Manage 360 d'Ingenico, qui fournit des mises à jour et des diagnostics à distance, ainsi que de nouveaux modèles certifiés PCI-PTS 6.x, tels que le Newland N910 Pro. Les terminaux intelligents permettent les reçus numériques et la fidélisation intégrée, des fonctionnalités prisées par les détaillants en chaîne qui gèrent des promotions multi-magasins. Cependant, la taille du marché des terminaux PDV roumains pour les appareils intelligents est limitée par des prix initiaux de 200 à 400 EUR (220 à 440 USD), comparés aux lecteurs mobiles de base dont le prix est inférieur à 100 EUR (110 USD).

La portabilité reste essentielle. Les lecteurs mobiles et portables détenaient 49,72 % de la part du marché des terminaux PDV en Roumanie en 2025, permettant aux fournisseurs de cibler les marchés de producteurs, les événements et les coursiers de livraison. Le SoftPOS étend encore sa portée en tirant parti des smartphones existants, éliminant le besoin de dépenses matérielles. Les installations de comptoir restent pertinentes dans les supermarchés et les stations-service où l'Ethernet câblé et les scanners intégrés offrent un débit à faible latence. Les bornes intégrées émergent dans les hôpitaux et les pôles de transport ; 87 unités lancées par le ministère des Transports gèrent la billetterie en libre-service tout en répondant aux exigences de sécurité des agences publiques.

Par secteur d'utilisation final : l'infrastructure de transport mène la croissance

Le transport et la logistique devraient dépasser le marché des terminaux PDV en Roumanie avec un TCAC de 8,79 % jusqu'en 2031. Les valideurs sans contact dans le métro de Bucarest et 15 réseaux de bus régionaux réduisent les files d'attente à l'embarquement et diminuent les coûts de gestion des espèces. Oradea a intégré les codes QR RoPay dans les bus en octobre 2025, éliminant le matériel à bord et prouvant la viabilité du paiement de tarif initié par mobile. Les horodateurs intelligents équipés de modems 4G-5G prennent en charge la tarification dynamique et les diagnostics à distance, renforçant l'acceptation dans les services municipaux.

Le commerce de détail mène toujours le chiffre d'affaires avec 38,19 % de la part du marché des terminaux PDV en Roumanie en 2025, mais la croissance ralentit à mesure que la pénétration urbaine approche de la saturation. L'hôtellerie se redresse parallèlement au tourisme, stimulant l'adoption des paiements en table qui se synchronisent avec les systèmes de gestion immobilière. La numérisation des soins de santé, soutenue par une subvention du plan de relance de 150 millions EUR (165 millions USD), installe des bornes de paiement pour les co-paiements, les repas en cafétéria et le stationnement. Les secteurs restants - divertissement, services professionnels, éducation et services publics - forment une longue traîne de plus en plus adressée par les solutions SoftPOS, qui contournent les coûts matériels.

Par composant : les plateformes logicielles cloud perturbent les modèles matériels traditionnels

Le matériel représentait encore 63,77 % du chiffre d'affaires de 2025, reflétant les contrats de location qui répartissent les dépenses en capital. Pourtant, les ventes de logiciels augmentent à un TCAC de 8,23 % à mesure que les commerçants privilégient les modèles d'abonnement avec mises à jour automatiques. Les fournisseurs SaaS nationaux, tels qu'Ebriza, facturent entre 49 et 179 EUR par mois pour des solutions PDV cloud qui intègrent des applications de livraison et prennent en charge le mode hors ligne. La taille du marché des terminaux PDV en Roumanie pour les logiciels augmente à mesure que les développeurs regroupent commandes, fidélisation et rapports dans un tableau de bord unique.

Verifone et Ingenico proposent désormais des microservices qui découplent l'autorisation du matériel, permettant aux clients d'ajouter de nouveaux schémas sans nécessiter de remplacement d'appareils. L'installation de services, la formation et le support terrain restent stables, mais font face à une pression sur les frais à mesure que les diagnostics à distance réduisent le besoin de visites sur site. Les éditeurs de logiciels indépendants qui fournissent des offres clés en main représentent un défi concurrentiel pour les fournisseurs de matériel pur qui manquent d'un écosystème de développeurs.

Par technologie de connectivité : les réseaux cellulaires permettent une acceptation permanente

Le Wi-Fi représentait 43,16 % des installations en 2025, mais les liaisons cellulaires devraient croître à un TCAC de 8,41 %, le plus rapide parmi les options de connectivité. Des téléchargements 4G fiables et 5G rapides allant jusqu'à 212 Mbps permettent des autorisations en temps réel, même dans les espaces en plein air. Les appareils à double connectivité répondent aux exigences de redondance de la réglementation DORA, permettant aux commerçants de continuer à accepter les paiements lors des pannes de haut débit.

Les supermarchés et les pharmacies, qui traitent des volumes élevés et privilégient le contrôle de la latence, continuent de s'appuyer sur l'Ethernet en raison de sa fiabilité et de sa capacité à gérer efficacement les transferts de données importants. Le Bluetooth connecte principalement les scanners périphériques, tels que les lecteurs de codes-barres, aux terminaux centraux, assurant une communication transparente au sein du système, mais il ne gère pas les autorisations, qui nécessitent des solutions plus robustes. Avec la densité croissante du spectre, la technologie cellulaire est prête à prendre la tête dans les emplacements saisonniers, tels que les boutiques éphémères et les espaces événementiels temporaires, ainsi que dans les initiatives de villes intelligentes en plein essor. Ces projets exigent que les appareils soient sans surveillance, perpétuellement actifs et capables de fonctionner dans des environnements divers et dynamiques, faisant du cellulaire une option plus adaptée à de telles applications.

Par mode de déploiement : les plateformes cloud gagnent des parts grâce à l'économie des abonnements

Le déploiement cloud représentait 37,89 % du chiffre d'affaires de 2025 et progresse à un TCAC de 7,88 % à mesure que les petites entreprises adoptent des modèles d'abonnement qui remplacent la propriété de serveurs. Omniful AI héberge les données dans des centres locaux, répondant aux préoccupations de souveraineté tout en offrant une mise à l'échelle automatique et une reprise après sinistre. Les architectures axées sur le mode hors ligne permettent aux commerçants de mettre en file d'attente les transactions lorsque le signal est interrompu, en les synchronisant ultérieurement avec le cloud, réduisant ainsi les risques.

Les grandes chaînes, qui valorisent un contrôle strict des données et des intégrations personnalisées, dominent les systèmes sur site, détenant une part de marché de 62,11 %. Les banques, dans une démarche stratégique, regroupent désormais les frais PDV cloud avec les contrats d'acquisition, simplifiant le processus d'approvisionnement. Cependant, dans des secteurs comme la santé et la finance, où la réglementation est stricte, les préoccupations concernant les coûts récurrents et les violations potentielles de données freinent l'adoption rapide des services cloud.

Analyse géographique

La Roumanie comptait 529 520 terminaux actifs en décembre 2024, soit 27 771 unités par million d'habitants, ce qui est inférieur à la moyenne européenne mais en expansion plus rapide à mesure que l'adoption mobile comble les lacunes rurales. Bucarest, Cluj-Napoca et Timișoara détiennent environ 65 % des appareils en raison de la densité des commerces de détail et des industries de services. La fusion Banca Transilvania-OTP a créé un réseau de 177 000 unités et l'envergure nécessaire pour étendre la couverture en Moldavie et en Valachie, où les espèces dominent encore.

Les stations balnéaires côtières, telles que Constanța et Mamaia, adoptent des conditions de location flexibles adaptées à la saisonnalité touristique, tandis que les destinations de montagne comme Brașov utilisent des terminaux sans contact pour les billets de remontées mécaniques et les locations. Les villes du patrimoine, notamment Sibiu et Sighișoara, tirent parti des subventions Visa ePOSibil pour équiper les maisons d'hôtes et les boutiques artisanales qui n'acceptaient pas auparavant les cartes. Le ministère des Transports a investi 450 millions RON (99 millions USD) en 2025 pour moderniser la billetterie dans 87 gares ferroviaires et 12 aéroports, alignant les corridors de transit sur les attentes des voyageurs étrangers.

L'adoption régionale reste sensible aux frais. La Banque nationale a résisté à l'abaissement des plafonds d'interchange domestiques, préservant des marges qui financent les déploiements ruraux tout en ralentissant l'adoption par les micro-commerçants. Les transferts à frais fixes de RoPay sont prometteurs dans les zones sensibles aux prix, mais manquent de fonctionnalités de protection des acheteurs qui encouragent les dépenses spontanées. L'application uniforme de la réglementation DORA augmente les coûts de conformité, poussant les petits acquéreurs vers des fusions, comme l'acquisition par Euronet en 2025 de PayNet, qui a ajouté 1 700 terminaux à son portefeuille.

Paysage concurrentiel

Le marché des terminaux PDV en Roumanie est modérément concentré. Banca Transilvania, ING Bank et Raiffeisen Bank supervisent ensemble environ 60 % des terminaux actifs, tandis que les challengers myPOS, SumUp et Viva Payments se taillent des niches dans les segments des micro-commerçants et de l'hôtellerie. L'intégration d'OTP par Banca Transilvania en 2025 débloque un potentiel de vente croisée auprès de 4,4 millions de clients et sous-tend des programmes d'équipement subventionnés.

Les fournisseurs de matériel évoluent vers des partenaires logiciels, reflétant un changement significatif dans le secteur. Le centre de Bucarest de Verifone, doté de 400 ingénieurs, est axé sur le développement de consoles avancées de sécurité cloud et de gestion des correctifs. Ces solutions visent à rationaliser les opérations des acquéreurs en réduisant les frais généraux et en améliorant l'efficacité du système. De même, Manage 360 d'Ingenico illustre cette transformation en permettant le déploiement de fonctionnalités à distance. Cette capacité permet aux terminaux d'être continuellement mis à jour avec de nouvelles fonctionnalités, les convertissant efficacement d'unités jetables en actifs pérennes à long terme qui s'adaptent aux besoins changeants du marché.

Des segments à fort potentiel inexploité subsistent. La numérisation des hôpitaux publics, d'une valeur de 150 millions EUR (165 millions USD), attire les fournisseurs de bornes intégrées. Les municipalités déploient des horodateurs intelligents et des systèmes de tarification QR, offrant des points d'entrée pour les spécialistes des réseaux. Les fournisseurs SoftPOS abaissent la barrière pour les travailleurs indépendants, mais doivent démontrer des revenus durables au-delà des frais par transaction. La lourde charge de conformité de la réglementation DORA favorise les acquéreurs à grande échelle, suggérant une consolidation supplémentaire à venir.

Leaders du secteur des terminaux PDV en Roumanie

Sociedade Interbancária de Serviços, S.A.

Mellon Romania S.A.

Ingenico Group S.A.

Rapyd Financial Networks Ltd.

OTP Bank Romania S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Banca Transilvania a annoncé une part d'acquisition de 31 % et 4,5 millions d'utilisateurs BT Pay lors de sa Journée des investisseurs.

- Novembre 2025 : Oradea a installé 30 horodateurs intelligents avec des liaisons 4G-5G, dépensant 1,45 million RON (0,32 million USD).

- Octobre 2025 : Oradea est devenue la première ville de Roumanie à intégrer les paiements de tarif QR RoPay dans les bus publics.

- Septembre 2025 : Ingenico a dévoilé Manage 360, une plateforme cloud pour la gestion à distance des terminaux.

Portée du rapport sur le marché des terminaux PDV en Roumanie

Le rapport sur le marché des terminaux PDV en Roumanie est segmenté par type d'appareil (systèmes de point de vente fixes, systèmes de point de vente mobiles/portables, terminaux PDV intelligents, bornes PDV intégrées), secteur d'utilisation final (commerce de détail, hôtellerie, santé, transport et logistique, divertissement et loisirs, autres secteurs d'utilisation final), composant (matériel, logiciel, services), technologie de connectivité (Ethernet, Wi-Fi, Bluetooth, cellulaire (4G / 5G)) et mode de déploiement (sur site et basé sur le cloud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles / portables |

| Terminaux PDV intelligents |

| Bornes PDV intégrées |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Divertissement et loisirs |

| Autres secteurs d'utilisation final |

| Matériel |

| Logiciel |

| Services |

| Ethernet |

| Wi-Fi |

| Bluetooth |

| Cellulaire (4G / 5G) |

| Sur site |

| Basé sur le cloud |

| Par type d'appareil | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles / portables | |

| Terminaux PDV intelligents | |

| Bornes PDV intégrées | |

| Par secteur d'utilisation final | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Divertissement et loisirs | |

| Autres secteurs d'utilisation final | |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par technologie de connectivité | Ethernet |

| Wi-Fi | |

| Bluetooth | |

| Cellulaire (4G / 5G) | |

| Par mode de déploiement | Sur site |

| Basé sur le cloud |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des terminaux PDV en Roumanie ?

La taille du marché des terminaux PDV en Roumanie s'élevait à 119,96 millions USD en 2026 et devrait atteindre 173,74 millions USD d'ici 2031.

Quel TCAC est attendu pour les terminaux de point de vente en Roumanie jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 7,69 % entre 2026 et 2031.

Quel type d'appareil mène l'adoption en Roumanie ?

Les terminaux mobiles et portables sont en tête, représentant 49,72 % du chiffre d'affaires de 2025, en raison de leur adéquation pour les micro-commerçants et les espaces en plein air.

Quel segment d'utilisation final se développe le plus rapidement ?

Le transport et la logistique est le segment à la croissance la plus rapide, projeté pour progresser à un TCAC de 8,79 % à mesure que les valideurs sans contact et les horodateurs intelligents se déploient.

Comment la Loi 239/2025 affecte-t-elle les commerçants ?

À partir de janvier 2026, chaque commerçant doit accepter les paiements électroniques, obligeant environ 120 000 micro-entreprises à déployer des terminaux au cours du premier semestre 2026.

Pourquoi les connexions cellulaires gagnent-elles du terrain ?

Les liaisons 4G et 5G offrent une connectivité permanente aux commerçants sans haut débit fixe et satisfont aux exigences de redondance prévues par la Loi sur la résilience opérationnelle numérique.

Dernière mise à jour de la page le: