Taille du Marché de Immobilier résidentiel en Europe Industrie

| Période d'étude | 2020-2029 |

| Année de Base Pour l'Estimation | 2023 |

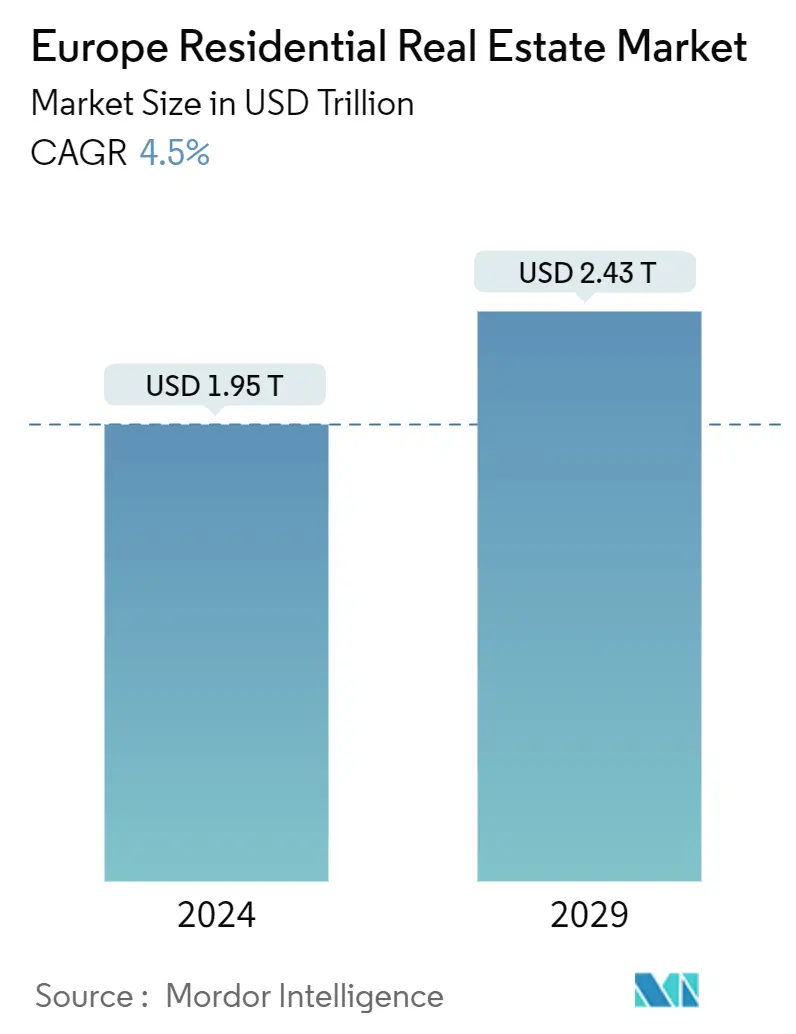

| Taille du Marché (2024) | USD 1,95 billion de dollars |

| Taille du Marché (2029) | USD 2,43 billions de dollars |

| TCAC(2024 - 2029) | Equal-4.5 |

| Concentration du marché | Moyen |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché de limmobilier résidentiel en Europe

La taille du marché immobilier résidentiel en Europe est estimée à 1,95 billion de dollars en 2024 et devrait atteindre 2,43 billions de dollars dici 2029, avec une croissance de 4,5 % au cours de la période de prévision (2024-2029)

- La demande de biens immobiliers résidentiels abordables augmente, ce qui stimule le marché. De plus, il y a une hausse significative des prix sur le marché ; par conséquent, les investisseurs manifestent leur intérêt à investir sur le marché.

- Par exemple, en 2022, selon les experts, limmobilier devrait continuer à être une priorité dinvestissement. Les experts du marché estiment que la tendance à la hausse va se poursuivre et sont confiants dans une adoption généralisée. Le contexte de faibles taux dintérêt et la forte croissance économique ont soutenu la reprise. Cela a renforcé la confiance des investisseurs, mais la hausse de linflation et lémergence de variants de la COVID-19 demeurent des défis importants. Suite aux résultats records du secteur Multifamilial, l'appétit des investisseurs devrait augmenter pour ces classes d'actifs en 2022 et la reprise des bureaux est bien engagée.

- Comme dautres actifs immobiliers, le marché résidentiel européen sest progressivement modifié en raison de la crise sanitaire. Les deux principales tendances qui ont affecté l'immobilier ces dernières années sont la demande d'espace, qui a conduit à des maisons et des appartements plus grands, et le retour à la nature, qui a entraîné un déplacement de la ville vers la campagne. Le modèle immobilier multifamilial, actuellement en plein essor sur le marché italien, est une nouvelle tendance qui commence également à émerger.

- Du point de vue des prix, les marchés résidentiels connaissent dans la plupart des cas une légère croissance malgré lincertitude générale qui entoure léconomie. De nombreux pays ont signalé une demande sans précédent de nouveaux logements peu après les confinements les plus stricts. De plus, cette tendance devrait se poursuivre tout au long de 2022, ce qui pourrait soutenir une nouvelle croissance des prix.

- Après une croissance annuelle de 5 % au premier trimestre 2022, le nombre d'encours de prêts hypothécaires résidentiels a augmenté de 4,2 % au deuxième trimestre 2022 par rapport à la même période de l'année précédente. Selon les données les plus récentes sur les prêts immobiliers bruts, la valeur totale a chuté de -1 % par an (par rapport au deuxième trimestre 2021), mettant ainsi fin à une séquence de cinq trimestres de développement constant d'une année sur l'autre. Les prêts bruts dans leur ensemble ont atteint environ 395 milliards d'euros (environ 423,56 milliards de dollars), le niveau le plus élevé depuis le deuxième trimestre 2021.

- Les récents développements géopolitiques en Europe ont impacté l'activité qui a repris après plusieurs années perturbée par l'épidémie, et le taux d'inflation a atteint son plus haut niveau depuis plusieurs années (+5,3% sur l'année dernière). Le marché de limmobilier résidentiel est également fortement impacté. Au quatrième trimestre 2021, les taux hypothécaires dans la zone euro sont restés stables à 1,31 %, un niveau historiquement bas. Dans 12 pays, le nombre de transactions augmente en moyenne de 17 %, tandis que les valeurs locatives résidentielles ont augmenté de 1,8 % au cours de l'année écoulée.