Taille et part du marché de la fumigation à la phosphine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fumigation à la phosphine par Mordor Intelligence

La taille du marché de la fumigation à la phosphine est évaluée à 1,9 milliard USD en 2025 et devrait croître de 1,97 milliard USD en 2026 à 2,53 milliards USD d'ici 2031, enregistrant un CAGR de 4,9 % sur la période 2026-2031. Le marché de la fumigation à la phosphine est essentiel pour la protection des produits stockés car il peut pénétrer les piles de grains denses, contrôler les insectes à tous les stades de leur cycle de vie et ne laisser aucun résidu de qualité alimentaire après ventilation. Sa croissance est portée par l'expansion des installations modernes de stockage de grains et par des réglementations phytosanitaires plus strictes, qui ont fait de la fumigation certifiée une norme dans le commerce mondial. Le marché bénéficie également du passage progressif hors du bromure de méthyle et d'un intérêt accru pour la réduction des pertes post-récolte dans les cultures de base. Cependant, des défis tels que la résistance croissante des ravageurs et des exigences de conformité plus strictes en matière de certification des opérateurs et de gestion de l'exposition persistent. Malgré ces obstacles, la fumigation à la phosphine reste le choix privilégié pour la protection des grains en vrac en raison de son rapport coût-efficacité, de sa pénétration en profondeur et de son acceptation réglementaire, garantissant ainsi sa pertinence continue sur le marché.

Principaux enseignements du rapport

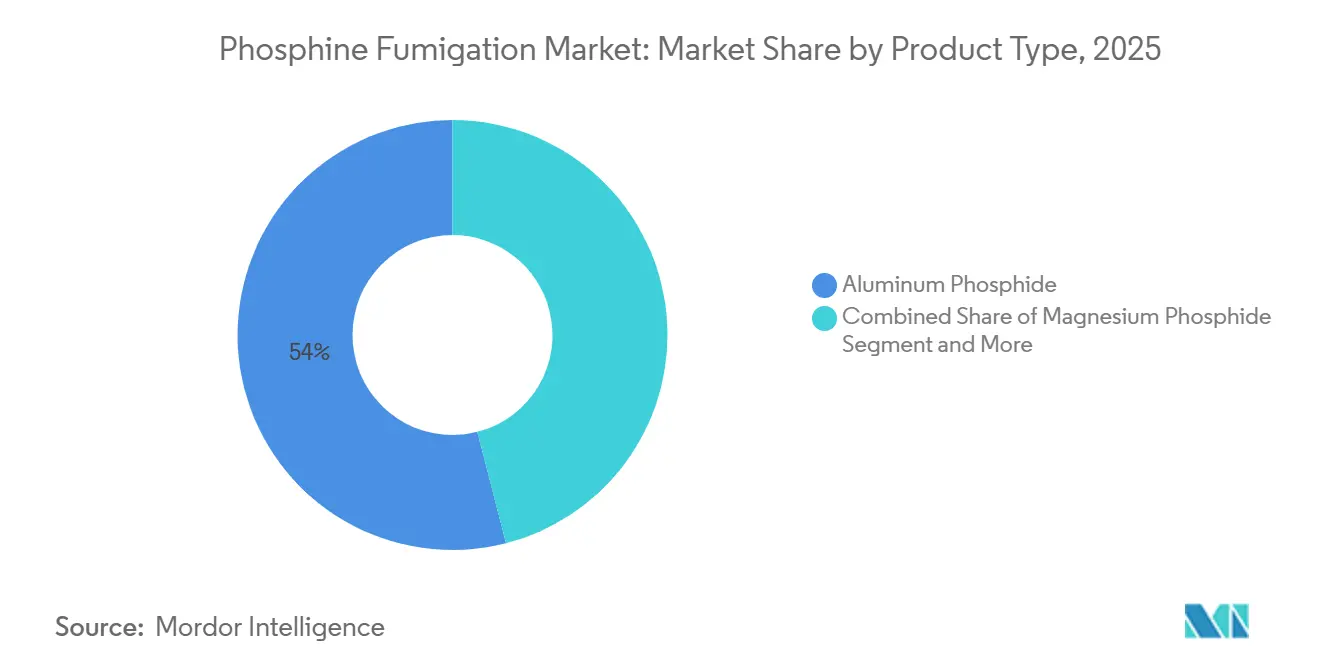

- Par type de produit, le phosphure d'aluminium était le plus grand segment avec 54 % du marché de la fumigation à la phosphine en 2025, tandis que le phosphure de magnésium était le segment à la croissance la plus rapide, enregistrant un CAGR de 5,95 % durant 2026-2031.

- Par forme, les formulations solides étaient le plus grand segment avec 59,2 % de la taille du marché de la fumigation à la phosphine en 2025, tandis que le liquide était le segment à la croissance la plus rapide avec un CAGR de 6,2 % durant 2026-2031.

- Par type de culture, les céréales et les grains étaient le plus grand segment avec 63 % de la part du marché de la fumigation à la phosphine en 2025, tandis que les productions commerciales et les plantations représentaient la croissance la plus rapide, enregistrant un CAGR de 5,9 % sur la période 2026-2031.

- Par structure de stockage, les silos commerciaux en vrac détenaient la plus grande part, représentant 36,67 % de la taille du marché de la fumigation à la phosphine en 2025, tandis que les conteneurs d'exportation affichaient le CAGR le plus rapide de 6,5 % sur la période 2026-2031.

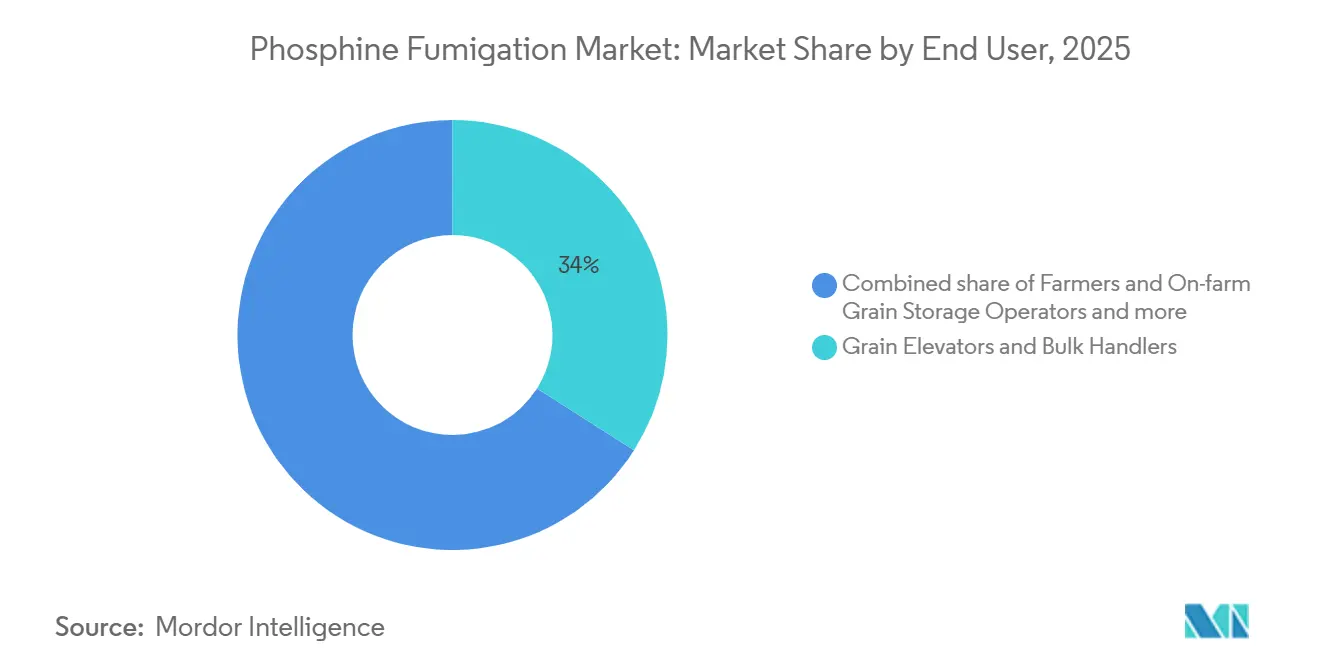

- Par utilisateur final, les élévateurs à grains et les manutentionnaires en vrac étaient le plus grand segment avec 34 % de la part du marché de la fumigation à la phosphine en 2025, tandis que les exportateurs agricoles et les prestataires de services de quarantaine étaient le segment à la croissance la plus rapide, enregistrant un CAGR de 6,13 % durant 2026-2031.

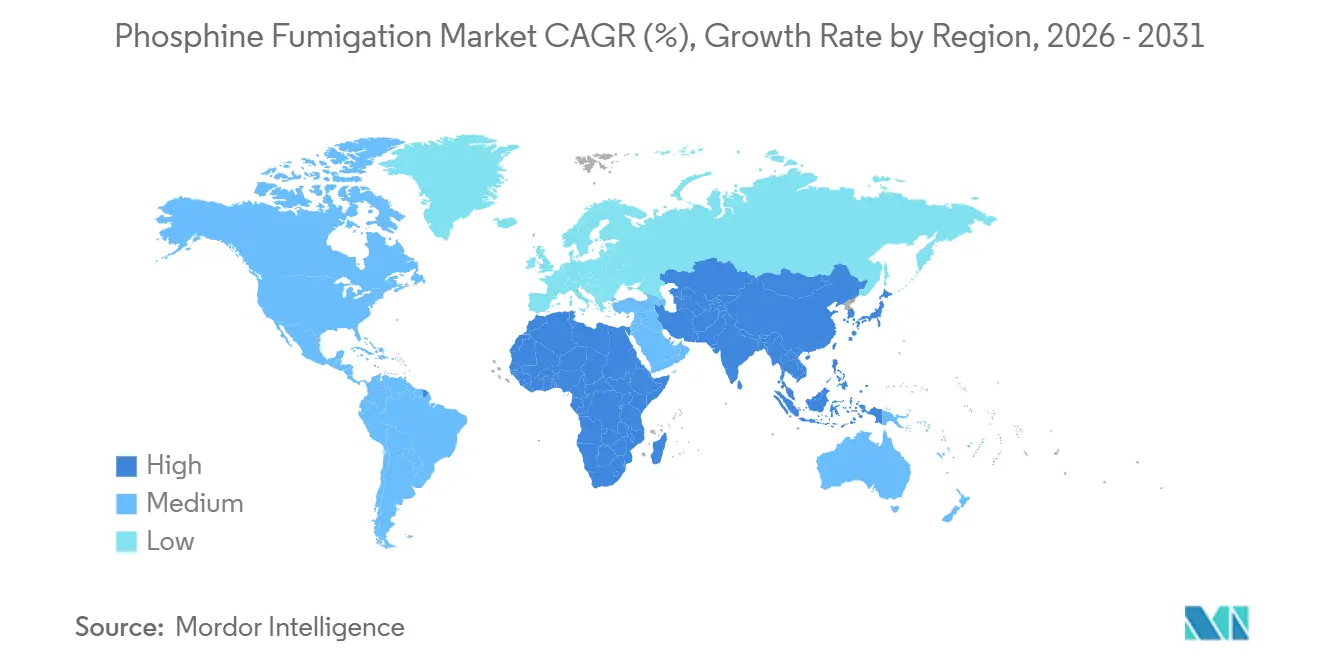

- Par géographie, l'Amérique du Nord détenait la plus grande part, représentant 35,8 % de la part du marché de la fumigation à la phosphine en 2025, tandis que l'Asie-Pacifique enregistrait la croissance la plus rapide avec un CAGR de 6,8 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la fumigation à la phosphine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la capacité de stockage des silos à grains et des matières premières en vrac | +1.2% | Mondial, avec la plus forte intensité en Inde, en Chine, au Brésil, en Égypte et en Arabie Saoudite | Moyen terme (2-4 ans) |

| Conformité phytosanitaire plus stricte pour les exportations de grains et d'oléagineux | +1.0% | Mondial, avec le plus fort impact en Amérique du Nord, en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Substitution continue du bromure de méthyle dans les traitements de quarantaine agricole | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, dans l'Union européenne, au Japon et en Australie | Court terme (≤ 2 ans) |

| Besoin croissant de réduire les pertes post-récolte dans les céréales, les légumineuses et les oléagineux | +0.8% | Cœur Asie-Pacifique, avec des retombées en Afrique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption de la phosphine en cylindres, de la recirculation et de la surveillance numérique des gaz dans le stockage des grains | +0.5% | Amérique du Nord, Australie, Allemagne, Arabie Saoudite et stockage organisé en Asie | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Professionnalisation des programmes de fumigation à la ferme et des flux de travail d'assurance qualité des grains | +0.3% | Australie, Amérique du Nord, Brésil, Allemagne et Asie du Sud et du Sud-Est en phase initiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité de stockage des silos à grains et des matières premières en vrac

L'expansion de la capacité des silos et du stockage en vrac stimule directement la demande de fumigation à la phosphine en augmentant le besoin de protection régulière des stocks. Les nouveaux élévateurs à grains, les installations de réserve et les entrepôts centralisés nécessitent des cycles de traitement réguliers pour garantir la sécurité du stockage à long terme. Cette tendance est essentielle dans les régions qui se concentrent sur la sécurité alimentaire et qui transitionnent vers des systèmes de stockage organisés. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) souligne que les infrastructures de stockage sont essentielles à la résilience des systèmes alimentaires, validant ainsi davantage le besoin de fumigation professionnelle. De plus, l'adoption de normes d'étanchéité plus strictes dans les nouvelles installations favorise l'utilisation de gaz en cylindres et de méthodes d'application surveillées, renforçant ainsi le marché de la fumigation à la phosphine.

Conformité phytosanitaire plus stricte pour les exportations de grains et d'oléagineux

Une conformité phytosanitaire plus stricte stimule le besoin de traitements certifiés sur le marché de la fumigation à la phosphine. Les pays importateurs exigent désormais une documentation détaillée, des opérateurs qualifiés et la preuve du respect des procédures établies. La Convention internationale pour la protection des végétaux (CIPV) établit les normes de fumigation en tant que mesure phytosanitaire, garantissant la cohérence dans le commerce international. Le Service de commercialisation agricole du Département de l'agriculture des États-Unis (USDA) applique ces normes par le biais de son manuel de fumigation, le non-respect entraînant un retraitement, des retards ou le rejet de la cargaison. En conséquence, la fumigation à la phosphine est devenue une exigence essentielle et routinière dans les flux commerciaux, renforçant une demande stable sur le marché.

Substitution continue du bromure de méthyle dans les traitements de quarantaine agricole

L'élimination progressive du bromure de méthyle dans les traitements de quarantaine et de pré-expédition stimule la croissance du marché de la fumigation à la phosphine. En 2024, le Secrétariat de l'ozone du Programme des Nations Unies pour l'environnement rapporte que 97,5 % de la consommation de bromure de méthyle parmi les pays signataires du Protocole de Montréal est limitée aux applications de quarantaine et de pré-expédition (QPS). Ces applications sont utilisées pour traiter les marchandises afin de prévenir la propagation des ravageurs et de satisfaire aux exigences officielles du commerce phytosanitaire, soulignant ainsi son utilisation en déclin[1]Source : Secrétariat de l'ozone du Programme des Nations Unies pour l'environnement, « Quarantaine et pré-expédition », Secrétariat de l'ozone du Programme des Nations Unies pour l'environnement, ozone.unep.org. Des restrictions supplémentaires sont susceptibles de déplacer les volumes de traitement vers la phosphine, en particulier dans le commerce des marchandises durables. La mise à jour 2025 de l'Australie concernant sa méthodologie relative au bromure de méthyle reflète une impulsion mondiale en faveur de pratiques standardisées dans les traitements transfrontaliers. Cette transition en cours positionne le marché de la fumigation à la phosphine pour en bénéficier de manière significative, notamment dans le stockage de grains en grande quantité, le transit en vrac et les opérations d'entrepôt qui se conforment déjà aux réglementations formelles.

Besoin croissant de réduire les pertes post-récolte dans les céréales, les légumineuses et les oléagineux

La nécessité de minimiser les pertes post-récolte lie directement le marché de la fumigation à la phosphine à la disponibilité alimentaire et à l'efficacité du stockage. La FAO rapporte que 13,2 % de la production alimentaire mondiale est perdue après la récolte mais avant la vente au détail, soulignant l'importance d'une protection efficace du stockage[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « L'état de la sécurité alimentaire et de la nutrition dans le monde 2025 », Organisation des Nations Unies pour l'alimentation et l'agriculture, fao.org. En Afrique subsaharienne, les pertes de stockage pour les céréales et les légumineuses peuvent atteindre 22 %, rendant le contrôle des insectes crucial même dans les régions aux marges agricoles limitées. De plus, la FAO a souligné en 2025 que les investissements dans le stockage sont essentiels pour réduire les chocs sur les prix alimentaires et renforcer les systèmes alimentaires. Cela souligne le rôle essentiel du marché de la fumigation à la phosphine pour garantir un contrôle fiable des insectes tant pour la manutention privée des grains que pour les programmes de stockage public, soutenant ainsi la sécurité alimentaire mondiale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes en matière d'exposition des opérateurs, de certification et de documentation de la fumigation | -0.8% | Amérique du Nord, principaux marchés de l'Union européenne, Australie et marchés organisés en Asie | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Résistance croissante à la phosphine chez les principaux ravageurs des grains et semences stockés | -0.7% | Australie, Inde, Brésil, États-Unis, Grèce, Turquie et propagation mondiale plus large | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Stockage hermétique et alternatives de protection des grains sans produits chimiques réduisant la fréquence des traitements | -0.5% | Inde, Niger, Kenya, Nigéria, Bangladesh et Asie du Sud et du Sud-Est en phase initiale | Long terme (≥ 4 ans) |

| Canaux agricoles biologiques et sensibles aux résidus limitant l'utilisation des fumigants | -0.3% | Amérique du Nord, Union européenne, Australie et corridors commerciaux biologiques haut de gamme | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière d'exposition des opérateurs, de certification et de documentation de la fumigation

Le marché de la fumigation à la phosphine est contraint par des réglementations strictes sur l'exposition des travailleurs et des exigences de licence, telles que celles prévues par le Titre 40 du Code des réglementations fédérales, Partie 171, aux États-Unis, qui imposent la formation, la tenue de registres et la supervision[3]Source : Code électronique des réglementations fédérales, « 40 CFR Partie 171 Sous-partie B, Certification des applicateurs de pesticides », Code électronique des réglementations fédérales, ecfr.gov. De même, l'Allemagne applique une surveillance stricte, avec 109 cas d'empoisonnement au phosphure d'aluminium signalés par l'Institut fédéral d'évaluation des risques entre 2022 et 2024. Ces réglementations augmentent les coûts de conformité et réduisent la disponibilité des travailleurs certifiés lors des pics saisonniers de manutention des grains, ralentissant ainsi la croissance du marché dans les régions réglementées malgré une demande croissante.

Résistance croissante à la phosphine chez les principaux ravageurs des grains et semences stockés

La résistance à la phosphine est une préoccupation croissante pour le marché de la fumigation. Une étude de 2024 publiée dans le Journal of Pest Science par l'Université fédérale de Viçosa (Universidade Federal de Viçosa) au Brésil a révélé que 73 % des populations testées parmi 13 espèces d'insectes ravageurs des produits stockés présentaient une résistance. Une étude nord-américaine de 2025 intitulée Distribution géographique de la résistance à la phosphine et fréquence des gènes de résistance chez deux espèces de coléoptères des grains, Tribolium castaneum et Rhyzopertha dominica, en Amérique du Nord, soutenue par des programmes agricoles fédéraux aux États-Unis, a rapporté des fréquences de résistance atteignant 97 % dans certaines installations de stockage de grains pour Rhyzopertha dominica et Tribolium castaneum, sous l'effet de la pression de sélection par fumigation. De même, une étude de 2024 intitulée Évaluation de la résistance à la phosphine chez les principaux insectes ravageurs des produits stockés en Grèce à l'aide de deux protocoles de diagnostic a révélé que 43,3 % des 53 populations de terrain étaient résistantes, certaines populations de Tribolium confusum présentant une résistance extrême. Ces résultats soulignent le besoin urgent d'allonger les temps d'exposition, de renforcer la surveillance et d'améliorer les pratiques d'étanchéité, qui sont essentielles pour atténuer la résistance et garantir l'efficacité des traitements de fumigation à la phosphine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le phosphure d'aluminium est en tête, tandis que le phosphure de magnésium connaît la croissance la plus rapide

Le phosphure d'aluminium, qui détenait la plus grande part de 54 % du marché de la fumigation à la phosphine en 2025, reste le produit dominant en raison de son faible coût, de son acceptation réglementaire et de sa facilité de manipulation dans divers environnements de stockage. Son utilisation généralisée dans le stockage à la ferme, les entrepôts commerciaux et les installations de grains liées aux ports garantit un risque de remplacement minimal, tandis que la familiarité des opérateurs avec son application de longue date consolide davantage sa position.

Le phosphure de magnésium, avec un CAGR projeté de 5,95 % durant 2026-2031, gagne en dynamisme car il répond au besoin de délais d'exécution courts dans la fumigation des conteneurs et les opérations de quarantaine. Bien que le phosphure de calcium serve des applications de niche, le marché continue de s'appuyer sur le phosphure d'aluminium pour une utilisation à fort volume. À l'appui de cette tendance, une étude de 2025 dans Agriculture a mis en évidence le test de tolérance à la phosphine de Detia Freyberg GmbH comme un outil clé pour la détection précoce de la résistance chez les principales espèces de coléoptères. Cette avancée diagnostique renforce la capacité de l'industrie à optimiser l'utilisation de la phosphine, garantissant que des produits établis comme le phosphure d'aluminium restent essentiels à la stabilité et à la croissance du marché.

Par forme : les comprimés et granulés dominent tandis que le gaz en cylindre se développe rapidement

Les formulations solides détenaient la plus grande part et représentaient 59,2 % de la part du marché de la fumigation à la phosphine en 2025, maintenant leur avance grâce à leur facilité d'utilisation, leur distribution efficace et leurs faibles exigences en capital pour les configurations de traitement. Cette position est également renforcée par des normes de stockage de grains établies telles que la norme chinoise LS/T 1201-2020 et la norme allemande TRGS 512, qui continuent de soutenir l'utilisation courante des comprimés et des granulés. Les formulations liquides sont le segment à la croissance la plus rapide, avec un CAGR projeté de 6,2 % durant 2026-2031, car les opérateurs de stockage accordent de plus en plus de valeur à la libération contrôlée de phosphine, à des processus de traitement plus propres et à de meilleures performances de conformité dans les installations alimentaires auditées.

La part restante du segment des formes provient des formulations en poudre, qui jouent un rôle plus restreint mais toujours pertinent sur le marché. Ces produits sont principalement utilisés pour le saupoudrage en surface et dans les zones de pénétration structurelle où les comprimés ou les systèmes liquides sont plus difficiles à placer efficacement, notamment sur les sols plats des entrepôts et dans les vides étroits des équipements. Leur utilisation reste plus spécialisée car ils répondent à des besoins de traitement limités à certaines configurations de stockage et conditions d'équipement. À mesure que le marché évolue, cette structure montre que si les produits solides ancrent encore la demande en volume et que les systèmes liquides captent la croissance la plus rapide, les poudres continuent de combler des lacunes opérationnelles spécifiques que les autres formats ne couvrent pas entièrement.

Par mode d'application : le gaz en cylindre domine le marché tandis que la génération sur site progresse le plus rapidement

Les céréales et les grains détenaient la plus grande part et occupaient 63 % de la part du marché de la fumigation à la phosphine en 2025, portés par leur stockage dans les réserves nationales, les silos commerciaux et les circuits d'exportation nécessitant un contrôle régulier des insectes sur de longs cycles. Cette dominance souligne le rôle essentiel de la fumigation à la phosphine dans la préservation des grains de base tels que le blé, le riz, le maïs, l'orge et le sorgho. Simultanément, le segment des productions commerciales et des plantations, dont la croissance est projetée à un CAGR de 5,9 % durant 2026-2031, met en évidence l'évolution du marché vers la protection des cultures à plus haute valeur ajoutée lors du stockage et de l'expédition. Ensemble, ces tendances reflètent l'expansion du marché du stockage de grains en vrac vers des catégories de cultures sensibles à la valeur.

D'autres segments, notamment les oléagineux, les légumineuses et les semences destinées à la plantation, diversifient davantage la base de la demande. Les oléagineux génèrent une demande régulière en raison de leurs importants volumes d'exportation et de leurs besoins de stockage prolongés, tandis que les légumineuses nécessitent une fumigation pour prévenir une perte de valeur rapide due aux dommages causés par les insectes, même dans de petits lots de stockage. Les semences destinées à la plantation, bien que représentant un segment plus restreint, exigent des solutions de fumigation de haute qualité pour répondre à des normes strictes de qualité et de conformité phytosanitaire. Collectivement, ces dynamiques interdépendantes soulignent l'importance croissante de la fumigation à la phosphine pour divers types de cultures, garantissant la qualité et la valeur économique tout au long des systèmes de stockage et de commerce.

Par utilisateur final : l'agriculture reste dominante tandis que les matières premières connaissent la croissance la plus rapide

Les silos commerciaux en vrac, qui détenaient la plus grande part avec 36,67 % de la part du marché de la fumigation à la phosphine en 2025, sont au cœur du mouvement national des grains en raison de leur capacité à gérer des volumes importants et récurrents. Leur valeur de traitement élevée par site et leur rôle dans la distribution de gaz surveillée, la recirculation et la documentation formelle en font un moteur de revenus essentiel par rapport aux structures agricoles plus petites. Les conteneurs d'exportation, dont la croissance est projetée à un CAGR de 6,5 % durant 2026-2031, mettent en évidence l'intégration croissante de la fumigation dans la conformité commerciale pour les cargaisons en transit.

L'acquisition en 2025 par Detia Degesch Group de Fumico Holding B.V. et DDD, d.o.o. Koper a renforcé les capacités de service dans les principaux ports européens, reflétant cette évolution. Bien que les silos agricoles et les bacs à grains contribuent au volume, leur valeur de traitement plus faible et leur prestation de services dispersée réduisent leur impact. Le marché se consolide de plus en plus autour des structures de transit et des actifs liés aux ports, sous l'effet de la formalisation de la logistique d'exportation et de l'émergence d'opportunités à plus haute valeur ajoutée dans ces segments.

Par application : les entrepôts sont en tête tandis que les matières premières s'accélèrent

Les élévateurs à grains et les manutentionnaires en vrac détenaient la plus grande part avec 34 % de la part du marché de la fumigation à la phosphine en 2025, portés par leur rôle central dans la gestion de grands volumes de grains au sein de chaînes d'approvisionnement commerciales nécessitant une fumigation fréquente. Parallèlement, les exportateurs agricoles et les prestataires de services de quarantaine, dont la croissance est projetée à un CAGR de 6,13 % durant 2026-2031, mettent en évidence la demande croissante de traitements certifiés dans la logistique d'exportation, la conformité aux frontières et la manutention avant expédition. Cette évolution souligne l'accent croissant mis sur des solutions de stockage organisées et conformes tout au long de la chaîne d'approvisionnement.

Les agriculteurs et les opérateurs de stockage à la ferme contribuent à un volume significatif mais ont une valeur de traitement par compte inférieure à celle des réseaux commerciaux. Les entreprises d'entreposage agricole et de stockage de marchandises gagnent en importance à mesure que les marchés émergents transitionnent vers des infrastructures de stockage structurées. Les entreprises semencières et les installations de traitement des semences, bien que plus petites, représentent un segment à haute valeur ajoutée dans lequel la précision et la conformité sont essentielles à la qualité des produits et à l'acceptation commerciale. Ensemble, ces tendances indiquent un marché de plus en plus axé sur l'efficacité, la conformité et la qualité dans tous les segments d'utilisateurs finaux.

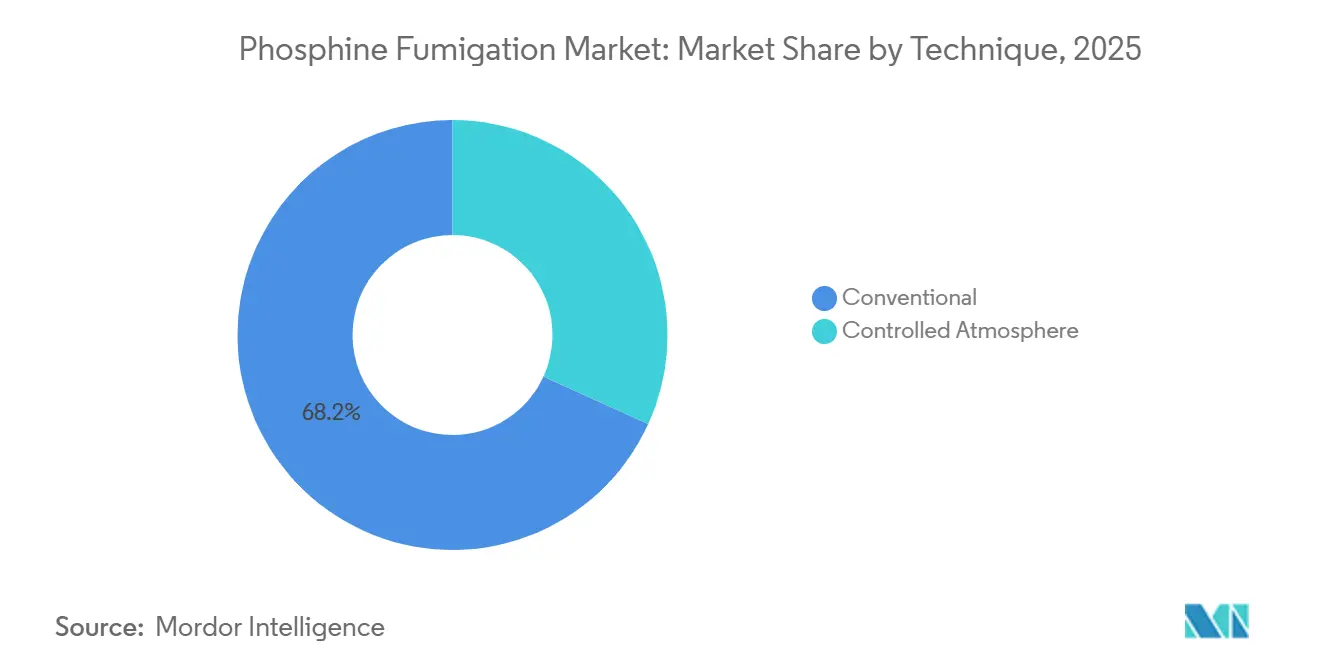

Par technique : la méthode conventionnelle domine tandis que l'atmosphère contrôlée affiche le CAGR le plus élevé

La fumigation conventionnelle à la phosphine a capturé la plus grande part, représentant 68,0 % du marché de la fumigation à la phosphine en 2025, car elle fonctionne à température ambiante, nécessite peu d'équipement d'investissement et s'aligne sur les tableaux d'application établis utilisés par les techniciens agréés. La fumigation en atmosphère contrôlée devrait enregistrer le CAGR le plus rapide de 8,2 % sur la période 2026-2031, car elle combine des environnements à faible teneur en oxygène avec des doses modérées de phosphine pour surmonter la résistance faible et répondre aux revendications d'étiquettes biologiques. Les opérateurs de semences premium et de céréales spéciales en Australie et dans l'Union européenne soutiennent cette technique pour répondre aux spécifications des détaillants exigeant zéro résidu. Collectivement, ces deux approches définissent le spectre technologique et guident les décisions de dépenses en équipement sur les nouveaux sites de stockage.

Les traitements combinés qui superposent la chaleur ou la purge à l'azote avec la phosphine restent expérimentaux mais pourraient gagner des parts si la résistance s'intensifie. Les systèmes de recirculation qui font circuler le gaz dans les conduits d'aération apportent des améliorations d'efficacité incrémentales mais nécessitent des ventilateurs et une consommation d'énergie. La micro-génération de phosphine in situ à l'intérieur de sacs hermétiques est en cours de test pilote pour les marchés des petits exploitants, bien que le coût reste un obstacle. Dans l'ensemble, la fumigation conventionnelle conservera son rôle dominant, tandis que l'atmosphère contrôlée se développera régulièrement dans les marchés de niche premium et sujets à la résistance.

Analyse géographique

En 2025, l'Amérique du Nord détenait 35,8 % de la part du marché de la fumigation à la phosphine, portée par les États-Unis, où le stockage à plat, les bacs cylindriques et les silos terminaux soutiennent d'importants volumes de traitement récurrents. Les États-Unis opèrent également sous des règles strictes de certification des applicateurs et de procédures de fumigation, qui soutiennent la demande de prestataires de services spécialisés et de formats de distribution de gaz à contrôle élevé. Le Canada reste un centre secondaire stable où le traitement conventionnel continue de bien fonctionner sous une pression de résistance historiquement plus faible. Le Mexique ajoute une demande régulière à mesure que la certification de traitement phytosanitaire gagne en importance dans la manutention formelle des grains et les opérations d'entrepôt.

L'Asie-Pacifique, la région à la croissance la plus rapide avec un CAGR projeté de 6,8 % durant 2026-2031, domine les volumes mondiaux grâce à l'expansion du stockage organisé et à la formalisation des pratiques de traitement en Inde, en Chine et en Asie du Sud-Est. Pour appliquer une biosécurité nationale stricte et lutter contre la résistance croissante des ravageurs, la société d'État chinoise de réserves de grains, Sinograin, a modernisé son infrastructure numérique dans 900 dépôts fin 2024, standardisant la fumigation à la phosphine automatisée en circuit fermé et la surveillance des gaz en temps réel, soulignant ainsi son importance. L'Australie, malgré son marché professionnalisé, fait face à des défis liés à la résistance, tandis que l'infrastructure d'entreposage en croissance de l'Asie du Sud-Est soutient la manutention fiable des exportations agricoles.

L'Europe et l'Afrique devraient connaître une croissance régulière durant 2026-2031, l'Europe mettant l'accent sur des services professionnels axés sur la conformité et l'Afrique bénéficiant d'initiatives de sécurité alimentaire et de modernisation du stockage. Le Moyen-Orient s'inscrit dans cette tendance en renforçant ses systèmes de stockage des importations, tandis que l'Amérique du Sud, menée par le Brésil et l'Argentine, reste essentielle pour la fumigation récurrente dans les grands réseaux de stockage de grains et d'oléagineux. Ensemble, ces régions soulignent l'évolution mondiale vers un stockage organisé et des pratiques de fumigation avancées pour répondre aux exigences réglementaires et opérationnelles en constante évolution.

Paysage concurrentiel

Le marché de la fumigation à la phosphine en 2025 était modérément concentré, les cinq premiers acteurs, UPL Limited, Detia Freyberg GmbH (Detia Degesch Group), Syensqo SA, Nippon Chemical Industrial Co., Ltd. et Sumitomo Chemical Company Limited, détenant une part significative. Leur dominance découle de leur expertise technique et de leur capacité réglementaire dans la production, l'enregistrement et la gestion de la phosphine, ce qui crée des barrières à l'entrée élevées pour les acteurs plus petits. Les clients exigent non seulement des produits, mais aussi de la formation, du soutien et des conseils, favorisant davantage les entreprises établies. UPL Limited, tirant parti de sa plateforme de distribution UPL SAS, se concentre sur les fumigants protecteurs de grains pour répondre aux défis des ravageurs de stockage tropicaux, soulignant l'importance stratégique de combiner les capacités de fabrication avec le soutien terrain et l'expertise en conformité.

La concurrence est façonnée par l'interaction entre les fabricants de produits et les prestataires de services spécialisés. Les fabricants bénéficient de formulations enregistrées et de réseaux de distribution, tandis que les prestataires de services excellent dans l'exécution locale, les opérations certifiées et la qualité des dossiers. Detia Degesch Group a étendu sa portée de service à Rotterdam, Amsterdam et Koper grâce à l'acquisition de deux filiales spécialisées du groupe belge INTRESO Group BV, notamment Fumico Holdings B.V. (Fumico) et DDD, d.o.o. Koper (DDD) en 2025, où Fumico Holdings B.V. (Fumico) comprend des services de lutte antiparasitaire, tandis que Rentokil a renforcé sa présence en Indonésie et à Singapour grâce à des acquisitions stratégiques de Kilem Pest en 2026. Ces mouvements soulignent l'importance croissante des réseaux de services et de l'accès aux clients par rapport à la simple propriété de formulations, mettant en évidence le besoin de solutions intégrées.

À mesure que le marché évolue, la surveillance, la gestion de la résistance et le soutien intégré aux sites de stockage deviennent des facteurs de différenciation essentiels. Les entreprises proposant des solutions pour la gestion de la concentration de gaz, la discipline de traitement et l'atténuation de la résistance sont mieux positionnées que celles qui se concurrencent uniquement sur le prix. Une étude Agriculture de 2025 sur le test de tolérance à la phosphine met en évidence la valeur d'un dépistage plus rapide de la résistance pour améliorer les décisions de traitement. La création par Rentokil Initial du Centre d'innovation Rentokil Terminix à Dallas en 2024 souligne davantage l'évolution vers une fumigation durable et une lutte antiparasitaire basée sur les données. Le marché récompense de plus en plus les entreprises qui intègrent l'expertise chimique, l'exécution des services et le soutien basé sur les données, favorisant une convergence des capacités vers des solutions clients complètes.

Leaders du secteur de la fumigation à la phosphine

UPL Limited

Detia Freyberg GmbH (Detia Degesch Group)

Syensqo SA

Nippon Chemical Industrial Co., Ltd.

Sumitomo Chemical Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Rentokil Initial plc a acquis Killem Pest, un spécialiste de la lutte antiparasitaire basé à Singapour, renforçant les opérations de lutte antiparasitaire commerciale de Rentokil à Singapour. Cette intégration renforce la position de Rentokil sur le marché Asie-Pacifique à haute conformité en combinant l'expertise locale de Killem avec les ressources de recherche mondiales de Rentokil, les systèmes de surveillance numérique avancés et les protocoles de fumigation standardisés. Elle garantit une meilleure adhésion aux réglementations phytosanitaires strictes, notamment pour la fumigation à la phosphine des marchandises importées et des produits alimentaires entreposés.

- Septembre 2025 : L'acquisition par Detia Degesch Group de Fumico Holding B.V. (Pays-Bas) et DDD, d.o.o. Koper (Slovénie) auprès d'INTRESO Group BV consolide ses services de fumigation dans les principaux ports européens, notamment Rotterdam, Amsterdam et Koper. En intégrant les méthodes de traitement à basse pression au CO2 et par la chaleur avec la phosphine, l'entreprise fait progresser des solutions de fumigation durables et sans résidus pour le commerce international de marchandises, marquant un changement décisif dans la propriété de la fumigation dans les ports européens.

- Mai 2025 : Rentokil Initial Indonésie a acquis Pest Terminator, une entreprise commerciale de lutte antiparasitaire opérant à Bali, Surabaya, Semarang et dans les régions avoisinantes. Cette acquisition renforce la présence de Rentokil en Indonésie, un marché en forte croissance pour la fumigation des importations de grains et les traitements des sites de fabrication alimentaire, tout en ajoutant 200 employés à ses opérations régionales.

Portée du rapport mondial sur le marché de la fumigation à la phosphine

La fumigation à la phosphine est l'application de gaz phosphine généré à partir de phosphures métalliques ou fourni en mélanges en cylindres pour éliminer les insectes et autres ravageurs dans des environnements scellés tels que les silos à grains, les entrepôts, les conteneurs d'expédition et les installations de quarantaine. Elle préserve la qualité des marchandises, protège la sécurité alimentaire et soutient un commerce ininterrompu en respectant les normes phytosanitaires et les limites de résidus tout en fonctionnant à température ambiante et en laissant des résidus chimiques négligeables. Le rapport sur le marché de la fumigation à la phosphine est segmenté par type de produit (phosphure d'aluminium, phosphure de magnésium et phosphure de calcium), par forme (solide, liquide et poudre), par type de culture (céréales et grains, oléagineux, légumineuses et cultures commerciales et productions de plantation), par structure de stockage (silos agricoles et bacs à grains, silos commerciaux en vrac, entrepôts plats et magasins de marchandises ensachées, bunkers et systèmes de stockage temporaire de grains, et conteneurs d'exportation), par utilisateur final (agriculture, transformation alimentaire, expédition et stockage), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché pour tous les segments sont fournies en valeur (USD).

| Phosphure d'aluminium |

| Phosphure de magnésium |

| Phosphure de calcium |

| Phosphure de zinc |

| Solide (comprimés / granulés) |

| Gaz (cylindres / générateurs) |

| Liquide (génération de gaz sur site) |

| Gaz en cylindre |

| Génération sur site |

| Agriculture |

| Transformation alimentaire |

| Transport maritime et logistique |

| Installations de stockage |

| Aliments transformés stockés |

| Matières premières agricoles |

| Entrepôts |

| Traitements de quarantaine |

| Entrepôts de tabac |

| Conventionnelle |

| Atmosphère contrôlée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Kenya | |

| Reste de l'Afrique |

| Par type de produit | Phosphure d'aluminium | |

| Phosphure de magnésium | ||

| Phosphure de calcium | ||

| Phosphure de zinc | ||

| Par forme | Solide (comprimés / granulés) | |

| Gaz (cylindres / générateurs) | ||

| Liquide (génération de gaz sur site) | ||

| Par mode d'application | Gaz en cylindre | |

| Génération sur site | ||

| Par utilisateur final | Agriculture | |

| Transformation alimentaire | ||

| Transport maritime et logistique | ||

| Installations de stockage | ||

| Par application | Aliments transformés stockés | |

| Matières premières agricoles | ||

| Entrepôts | ||

| Traitements de quarantaine | ||

| Entrepôts de tabac | ||

| Par technique | Conventionnelle | |

| Atmosphère contrôlée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la fumigation à la phosphine d'ici 2031 ?

Le marché de la fumigation à la phosphine devrait atteindre 2,53 milliards USD d'ici 2031.

Quelle forme domine la demande actuelle sur le marché de la fumigation à la phosphine ?

Le solide était la plus grande forme, avec une part de 59,2 % en 2025.

Quelle région connaît la croissance la plus rapide pour les traitements à base de phosphine ?

L'Asie-Pacifique est le segment régional à la croissance la plus rapide avec un CAGR de 6,8 % durant 2026-2031, soutenu par la croissance du stockage organisé et des besoins de traitement plus importants axés sur la conformité.

Pourquoi la phosphine conserve-t-elle une position solide dans la protection des grains en vrac ?

Elle reste difficile à remplacer car elle pénètre les piles de grains denses, contrôle les ravageurs à tous les stades de leur cycle de vie et se dissipe sans laisser de résidu de qualité alimentaire après ventilation.

Quelle est la concentration de la concurrence parmi les principaux fournisseurs et prestataires de services ?

Les 5 premières entreprises représentaient une part dominante des revenus en 2025, indiquant un marché modérément concentré avec des barrières à l'entrée élevées et de solides avantages pour les opérateurs établis.

Quelle est la valeur prévisionnelle du marché de la fumigation à la phosphine d'ici 2031 ?

Le marché de la fumigation à la phosphine devrait atteindre 2,53 milliards USD d'ici 2031.

Dernière mise à jour de la page le: