Taille et Part du Marché des Boîtes de Pétri

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

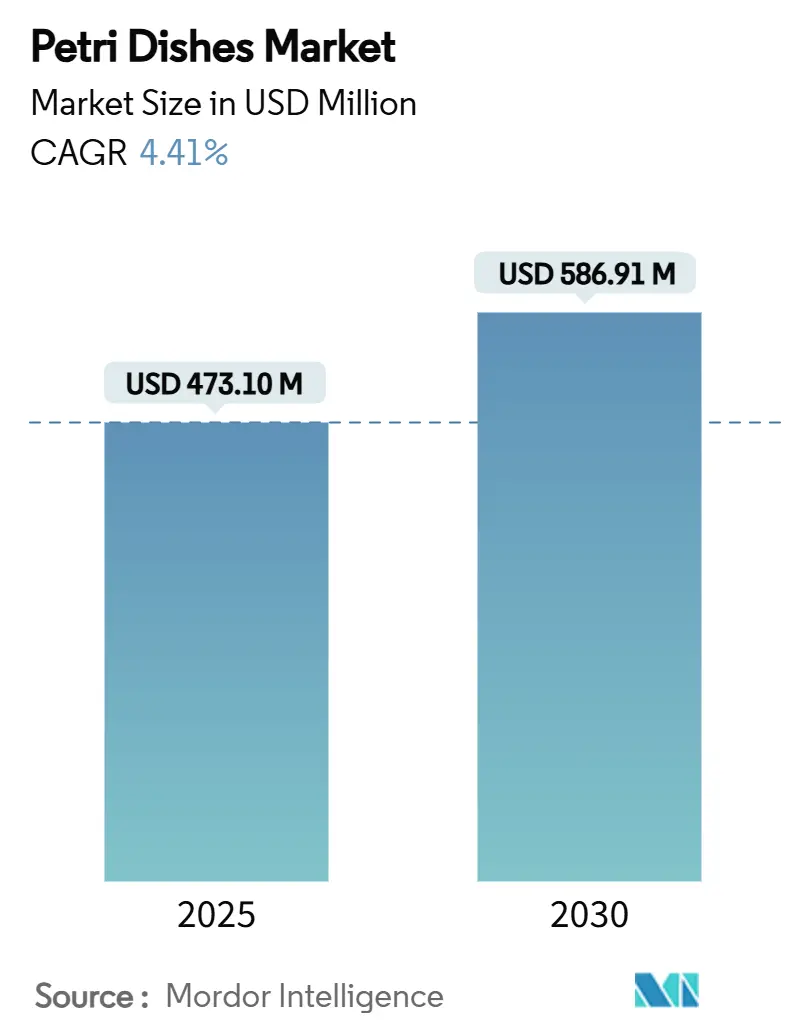

| Taille du Marché (2025) | 473.10 Millions de dollars américains |

| Taille du Marché (2030) | 586.91 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boîtes de Pétri par Mordor Intelligence

La taille du marché des boîtes de Pétri s'établit à 473,10 millions USD en 2025 et devrait progresser jusqu'à 586,91 millions USD d'ici 2030, à un CAGR stable de 4,41 %. Cette croissance reflète le rôle durable de cette technologie en tant que plateforme de culture privilégiée dans la R&D pharmaceutique, les tests de diagnostic et la recherche fondamentale. Les laboratoires continuent de privilégier les formats à usage unique compatibles avec les flux de travail automatisés, tandis que les avancées en chimie de surface élargissent l'utilité des boîtes de Pétri dans le développement d'organoïdes en 3D, le criblage à haut débit et la biologie spatiale. Le contrôle réglementaire de la stérilité, le financement croissant de la médecine régénérative et la diffusion de l'automatisation dans les laboratoires d'Asie-Pacifique créent une demande favorable, mais les restrictions environnementales sur les plastiques à usage unique et la volatilité des prix des résines contraignent les marges bénéficiaires. L'avantage concurrentiel repose désormais sur l'intégration de l'innovation matérielle avec une conception adaptée à la robotique et des références de durabilité démontrables.

Principaux Enseignements du Rapport

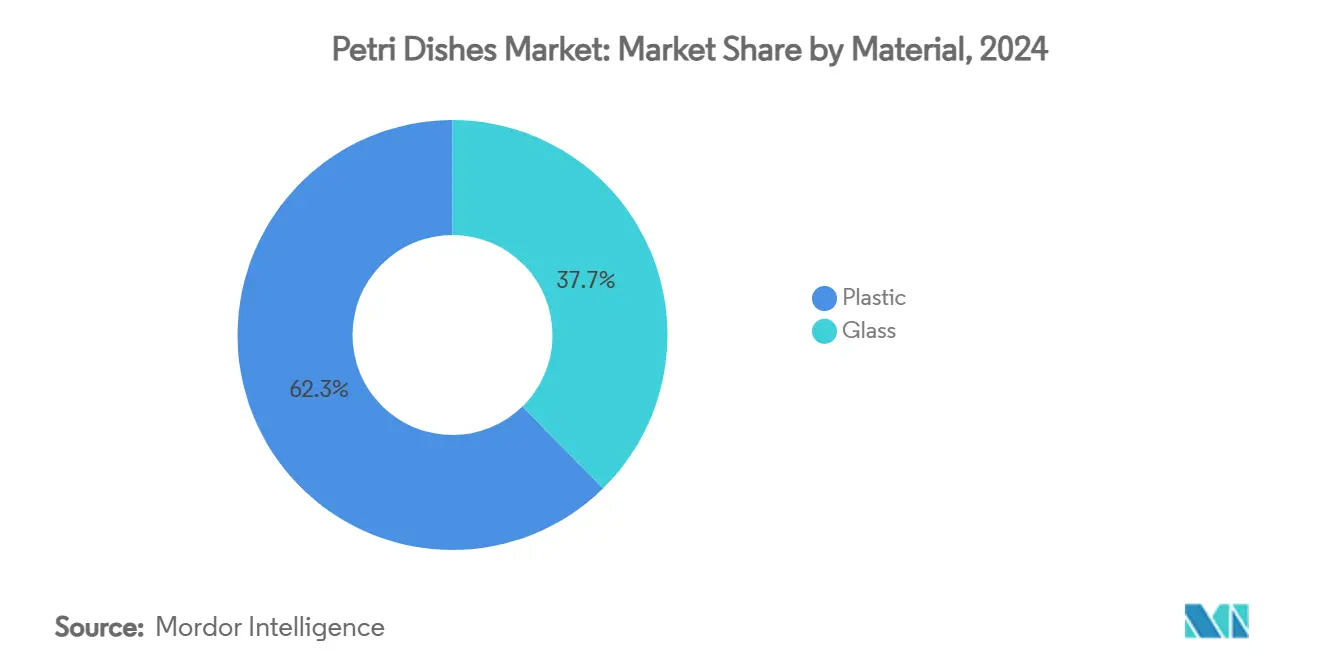

- Les matériaux plastiques ont dominé le segment des matériaux avec 62,34 % de la part du marché des boîtes de Pétri en 2024 et devraient progresser à un CAGR de 7,48 % jusqu'en 2030.

- Les boîtes jetables à usage unique ont représenté 56,43 % de la taille du marché des boîtes de Pétri en 2024, tandis que ce segment devrait croître à un CAGR de 6,62 % jusqu'en 2030.

- Par diamètre, les formats 90 mm ont capturé 46,12 % de la part des revenus en 2024 ; les boîtes ≥120 mm progressent à un CAGR de 7,89 % jusqu'en 2030.

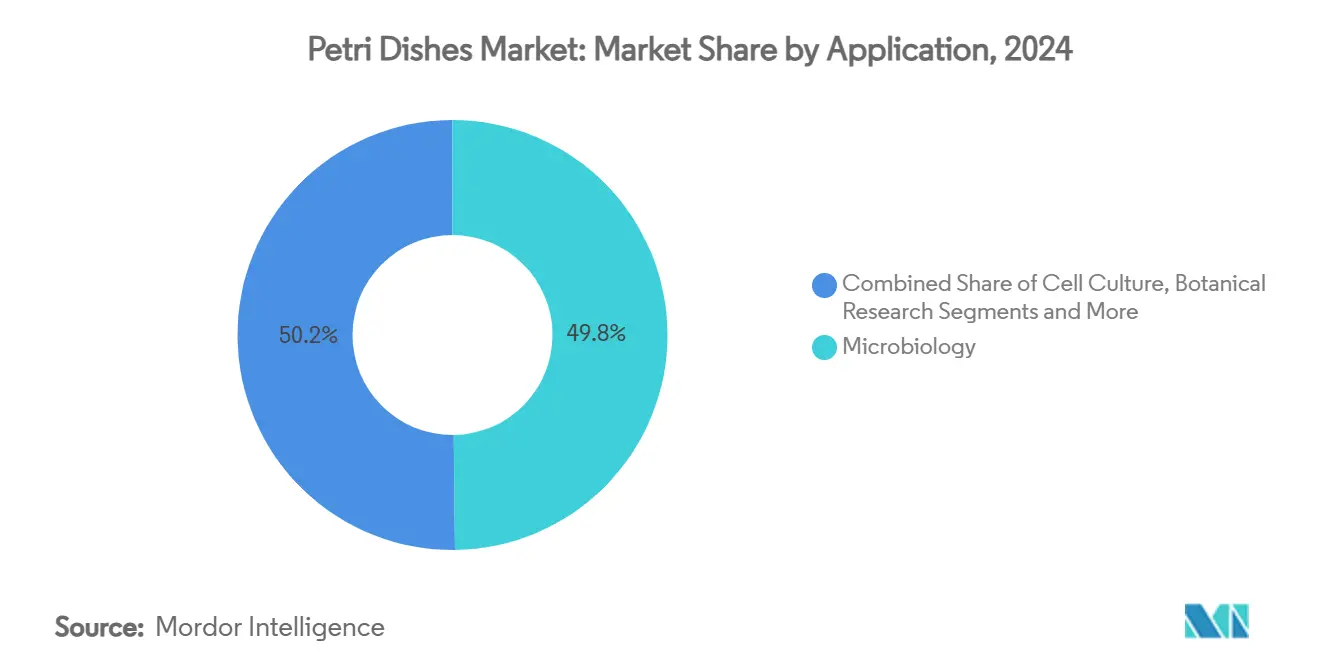

- En termes d'applications, la microbiologie a conservé 49,82 % de la part du marché des boîtes de Pétri en 2024, tandis que la culture cellulaire progresse à un CAGR de 8,01 % jusqu'en 2030.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 36,81 % de la part du marché des boîtes de Pétri en 2024 ; les organisations de recherche sous contrat enregistrent le CAGR le plus rapide à 7,37 % jusqu'en 2030.

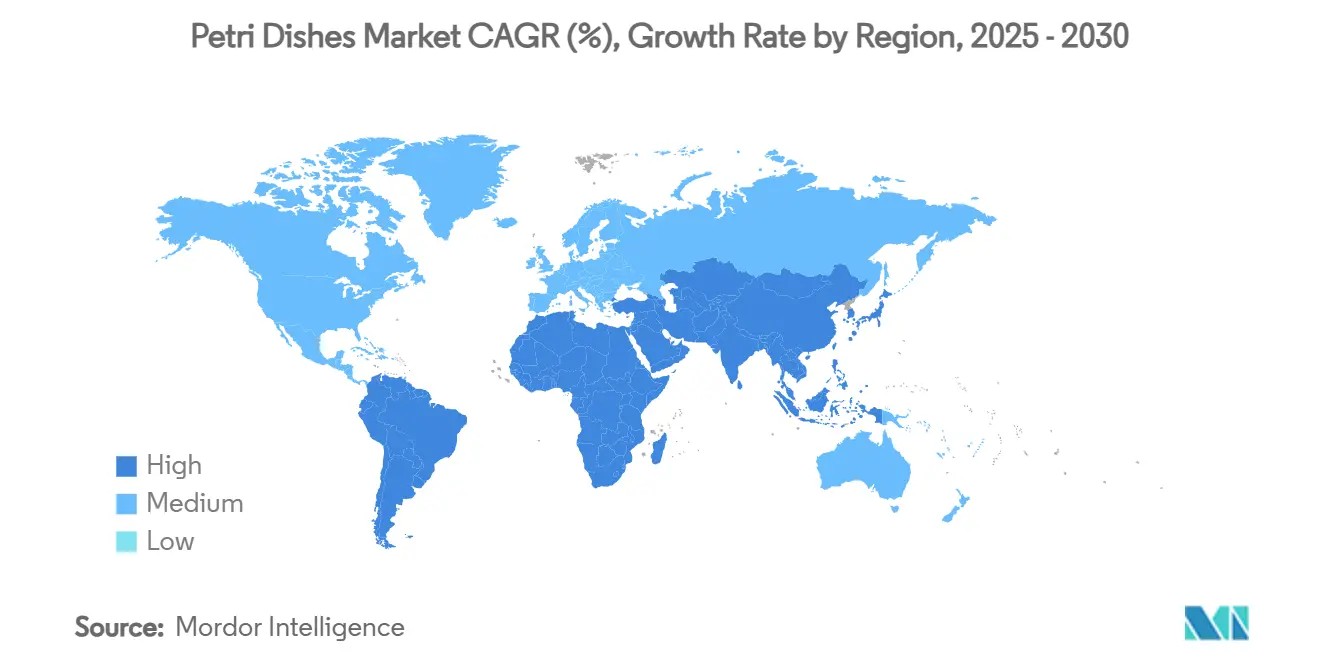

- Par géographie, l'Amérique du Nord a contrôlé 31,28 % des revenus mondiaux en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 6,46 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial des Boîtes de Pétri

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande en culture cellulaire dans les thérapies régénératives | +1.2% | Amérique du Nord, Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Volumes croissants de tests de maladies infectieuses | +0.8% | Asie-Pacifique et autres régions émergentes | Court terme (≤ 2 ans) |

| Expansion des organisations de recherche sous contrat dans les régions à coûts avantageux | +0.7% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Préférence pour la verrerie plastique à usage unique | +0.6% | Amérique du Nord, Europe, progressivement mondial | Moyen terme (2-4 ans) |

| Besoins en clarté pour les systèmes d'imagerie automatisée | +0.5% | Amérique du Nord, Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement de la R&D en biologie spatiale | +0.3% | Amérique du Nord, Europe, participation naissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande en culture cellulaire dans les thérapies régénératives et personnalisées

La médecine régénérative spécifique aux organes remodèle les spécifications des boîtes de Pétri, car les laboratoires passent des monocouches 2D aux organoïdes 3D complexes qui nécessitent des chimies de surface conçues avec précision. La loi FDA Modernization Act 2.0 a accéléré l'adoption des organes sur puce, déclenchant une utilisation plus large de boîtes enduites telles que CellBIND de Corning, qui améliorent l'adhérence cellulaire via des groupes fonctionnels riches en oxygène. L'Université d'Hiroshima a récemment démontré que des feuillets de cellules souches alignés cultivés sur des surfaces traitées doublaient la sécrétion de protéines, signalant comment la conception de surface peut améliorer les résultats de l'ingénierie tissulaire. L'optimisation CRISPR guidée par l'IA pour l'inversion du vieillissement ovarien souligne davantage le besoin de récipients qui soutiennent des micro-environnements précis. L'allocation de 2,3 millions USD de la NASA pour 11 projets de biologie spatiale étend ces exigences aux environnements de microgravité, forgeant une niche premium pour les plateformes de culture avancées.

Prévalence croissante des maladies infectieuses stimulant les volumes de tests microbiens

Les directives mises à jour en 2024 de la Société américaine des maladies infectieuses soulignent les diagnostics rapides qui reposent encore sur des cultures de confirmation, maintenant les boîtes de Pétri au cœur des flux de travail cliniques.[1]J. Michael Miller, "Guide to Utilization of the Microbiology Laboratory for Diagnosis of Infectious Diseases: 2024 Update," Clinical Infectious Diseases, pubmed.ncbi.nlm.nih.govL'adoption du séquençage métagénomique a paradoxalement renforcé le besoin de validation par culture dans les cas complexes, notamment pour les pathogènes ESKAPE résistants aux antibiotiques identifiés par protéomique MALDI-TOF.[2]Yu Zhao, Wenhui Zhang & Xin Zhang, "Application of Metagenomic Next-Generation Sequencing in the Diagnosis of Infectious Diseases," Frontiers in Cellular and Infection Microbiology, frontiersin.org La surveillance de la santé publique, mise en évidence par l'épidémie d'E. coli en Utah en 2023 retracée jusqu'à l'eau d'irrigation, souligne comment les récipients de culture standardisés restent essentiels dans la réponse aux épidémies. Les laboratoires associent l'ensemencement manuel à des compteurs de colonies automatisés qui exigent des boîtes de haute clarté et de précision dimensionnelle.

Expansion rapide des organisations de recherche sous contrat dans les marchés émergents

Les organisations de recherche sous contrat asiatiques se développent rapidement alors que les commanditaires multinationaux recherchent un accès rentable aux patients. Le réseau d'ICON dans 12 pays d'Asie-Pacifique illustre comment l'infrastructure régionale soutient les essais cliniques multirégionaux. L'ascension de WuXi AppTec parmi les dix premières organisations de recherche sous contrat mondiales signale que les capacités de la région couvrent désormais la découverte jusqu'à la fabrication. L'essor des essais décentralisés et des plateformes ARNm exige une verrerie de culture robuste qui maintient la stérilité dans des géographies disparates, accélérant les commandes de boîtes jetables prêtes pour l'automatisation.

Transition vers la verrerie plastique à usage unique pour atténuer la contamination croisée

Les laboratoires de recherche génèrent des milliards de livres de déchets plastiques chaque année, mais les protocoles de stérilité poussent encore les établissements vers les boîtes jetables. Les institutions étudient désormais les polymères recyclables ou biodégradables, et des études montrent que le verre borosilicaté réutilisable peut égaler la stérilité tout en réduisant l'empreinte individuelle des chercheurs de 105,92 kg CO₂e sur 10 ans.[3]Sriram Kalpana et al., "Antibiotic Resistance Diagnosis in ESKAPE Pathogens—A Proteomic Perspective," Diagnostics, frontiersin.org Le règlement européen sur les emballages et les déchets d'emballages impose la recyclabilité d'ici 2030, obligeant les fournisseurs à reconcevoir les produits pour la récupération en fin de vie. Les fabricants font donc face à un double défi : respecter les critères de stérilité et démontrer leur conformité à l'économie circulaire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations environnementales sur les plastiques à usage unique | -0.9% | Europe en tête, se répandant en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondiale, aiguë dans les pôles de production | Court terme (≤ 2 ans) |

| Adoption des puces de culture microfluidiques | -0.4% | Amérique du Nord, Europe, Asie-Pacifique progressivement | Long terme (≥ 4 ans) |

| Coûts croissants de conformité à la stérilisation | -0.3% | Marchés réglementés à revenus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales limitant les plastiques à usage unique

Le règlement européen 2025/351 resserre les seuils d'impuretés pour les articles polymères en contact avec les aliments, et des règles parallèles régissent les récipients de laboratoire, forçant la reformulation des mélanges de polystyrène et de polypropylène. L'Administration des services généraux des États-Unis intègre désormais les emballages sans plastique dans les achats fédéraux, incitant les instituts de recherche publics à se tourner vers des matériaux alternatifs. Les interdictions généralisées des PFAS ajoutent de la complexité, car 29 États et l'UE examinent des restrictions sur des milliers de composés, obligeant les fournisseurs à prouver leur conformité tout au long de la chaîne de valeur.

Volatilité des prix des matières premières

Le polystyrène européen a augmenté de 55 EUR par tonne métrique en janvier 2025, à la suite de hausses similaires en 2024 sur les marchés du polyéthylène et du polypropylène. Les installations de stérilisation à l'oxyde d'éthylène font face à 313 millions USD de mises à niveau obligatoires dans le cadre des nouvelles normes de l'Agence de protection de l'environnement sur les toxiques atmosphériques, poussant les coûts de conversion à la hausse. Les fabricants doivent soit absorber les fluctuations de prix, soit ajuster les contrats, ce qui pèse sur les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : le plastique consolide son leadership

Le plastique a représenté 62,34 % du marché des boîtes de Pétri en 2024 et devrait progresser à un CAGR de 7,48 % jusqu'en 2030, renforçant son avance sur le verre à mesure que les laboratoires adoptent la stérilité à usage unique et la préparation à l'automatisation. Cette domination reflète la compatibilité des plastiques avec les manipulateurs robotiques, le risque de casse réduit et la maturation des chimies de traitement de surface qui rivalisent désormais avec le verre en termes de clarté optique et de mouillabilité. Des avancées telles que les revêtements CellBIND enrichis en oxygène améliorent l'adhérence cellulaire tout en maintenant les extractibles en dessous des seuils critiques, élargissant l'adéquation des plastiques pour la culture d'organoïdes 3D et l'imagerie à haut contenu. Le verre conserve une place dans les travaux chimiques corrosifs et l'archivage à long terme, mais la parité de performance des nouveaux copolymères érode cette niche.

Les fabricants passent des résines de commodité aux résines spécifiques aux applications, intégrant des puces RFID et des brides de préhension robotique qui s'intègrent aux plateformes de contrôle qualité en boucle fermée. L'attention réglementaire sur le recyclage a catalysé les mélanges biodégradables, mais les exigences strictes de stérilité maintiennent le polystyrène conventionnel dominant jusqu'à ce que les éco-grades validés atteignent l'échelle. La volatilité des coûts dans les styréniques souligne la valeur des chaînes d'approvisionnement diversifiées, incitant les grands fournisseurs à intégrer verticalement la production de granulés et la capacité d'irradiation gamma pour protéger les marges et la fiabilité des livraisons.

Par Type de Boîte de Pétri : les jetables dictent la conception des flux de travail

Les formats jetables à usage unique ont capturé 56,43 % des revenus de 2024 et progressent à un CAGR de 6,62 % dans le sillage des protocoles de contrôle de la contamination post-pandémie. Les laboratoires calculent que le coût en aval d'une expérience ratée dépasse largement la prime payée pour des boîtes pré-stérilisées, notamment dans la production de thérapies cellulaires où la valeur d'un lot peut dépasser 1 million USD. Le verre réutilisable standard ou le plastique autoclavable persiste dans les laboratoires d'enseignement et les petites cliniques, mais les cycles répétés de stérilisation dégradent la tolérance dimensionnelle, les rendant inadaptés aux trieuses automatisées et aux compteurs de colonies.

L'automatisation est une force décisive : les robots exigent une géométrie uniforme des boîtes que les jetables garantissent, tandis que les codes-barres intégrés accélèrent la documentation de la chaîne de traçabilité. Les mandats de durabilité poussent les fournisseurs à introduire des polymères recyclables ou biosourcés, mais l'adoption reste modeste car les données de validation sont encore limitées. Les écarts de prix se réduisent à mesure que les économies d'échelle s'élargissent, ancrant effectivement les jetables comme choix par défaut pour les environnements réglementés et à haut débit.

Par Diamètre : les extrêmes de taille créent un marché bifurqué

Le standard 90 mm a détenu la plus grande part à 46,12 % en 2024 car il équilibre la surface de culture avec la capacité de l'incubateur pour la microbiologie clinique de routine. Dans le même temps, les boîtes ≥120 mm sont les plus en forte croissance à un CAGR de 7,89 %, portées par la recherche sur les organoïdes et les dosages multicouches qui nécessitent de grandes surfaces de croissance. Les formats plus petits ≤60 mm servent les environnements sensibles aux coûts et les incubateurs à espace limité, tandis que le niveau 70-100 mm répond aux besoins de niche pour une normalisation précise de la surface dans les criblages de toxicologie quantitative.

L'automatisation exerce une double attraction : les imageurs à haut débit favorisent les boîtes plus grandes qui minimisent les échanges de plaques, tandis que les compléments microfluidiques poussent à la miniaturisation pour des économies de réactifs. Les laboratoires maintiennent donc des inventaires mixtes, encourageant les fournisseurs à regrouper des variantes de diamètre avec des couvercles communs et des anneaux d'empilement pour rationaliser les achats. La croissance future dépendra de l'utilisation finale — criblage à haute densité ou ingénierie tissulaire à grande échelle — qui bénéficiera du plus grand élan de financement.

Par Application : la culture cellulaire débloque une valeur premium

La microbiologie a encore contribué à 49,82 % du marché des boîtes de Pétri en 2024, soulignant le besoin durable de diagnostics basés sur la culture même si les dosages moléculaires prolifèrent. Pourtant, la culture cellulaire se développe le plus rapidement à un CAGR de 8,01 %, reflétant les pipelines de médecine régénérative et l'adoption des organes sur puce qui exigent des traitements de surface avancés et une cohérence optique. Les études botaniques, l'éducation et les tests de l'eau forment des canaux fiables à faible marge qui stabilisent la demande de base.

L'essor de la culture cellulaire pousse les fournisseurs à ajouter des couvercles perméables aux gaz, des films de détection intégrés et des options de revêtement adaptées aux modèles de cellules souches, de sphéroïdes ou de suspension. Les mouvements réglementaires parallèles visant à réduire les tests sur les animaux élèvent les modèles ex vivo, inclinant davantage les budgets de R&D vers des boîtes de haute spécification. Ces améliorations soutiennent une tarification premium, augmentant la taille globale du marché des boîtes de Pétri même dans les segments à faible croissance de volume.

Par Utilisateur Final : les organisations de recherche sous contrat réduisent l'écart avec les leaders pharmaceutiques

Les entreprises pharmaceutiques et biotechnologiques ont conservé 36,81 % de la part du marché des boîtes de Pétri en 2024, reflétant leurs importants budgets de R&D et leurs protocoles de contrôle qualité stricts qui favorisent les consommables de haute spécification. Les organisations de recherche sous contrat sont en retrait en termes de revenus absolus mais enregistrent un CAGR de 7,37 % alors que les commanditaires externalisent la découverte et le développement en phase précoce vers des pôles à coûts avantageux. Les hôpitaux et les laboratoires de diagnostic ancrent une demande stable pour les formats standard, tandis que les instituts académiques stimulent l'expérimentation avec des matériaux alternatifs et des prototypes de boîtes intelligentes.

La croissance des organisations de recherche sous contrat modifie la dynamique des achats car ces organisations achètent en vrac dans plusieurs géographies, imposant des normes de consommables unifiées et réduisant les délais de livraison des fournisseurs. Les fournisseurs capables de garantir un stockage mondial, une cohérence lot à lot et une traçabilité électronique obtiennent le statut de fournisseur privilégié. En aval, les laboratoires de contrôle qualité de l'industrie alimentaire et des boissons et les centres de tests environnementaux ajoutent un volume incrémental à mesure que la surveillance réglementaire s'intensifie — complétant un profil de demande large mais de plus en plus différencié par la qualité.

Analyse Géographique

L'Amérique du Nord a conservé 31,28 % de la part des revenus en 2024, soutenue par de solides pipelines pharmaceutiques et l'adoption précoce de la robotique. La mise à niveau de la capacité américaine de Thermo Fisher à hauteur de 2 milliards USD souligne la demande intérieure soutenue pour les consommables premium. Les directives de la FDA sur les informations de stérilité et les règles de l'Agence de protection de l'environnement sur l'oxyde d'éthylène renforcent les contrôles de qualité, récompensant les fournisseurs disposant de processus validés. La taille du marché des boîtes de Pétri gagne encore en traction à mesure que les plateformes d'imagerie liées à l'IA deviennent standard dans les laboratoires de contrôle qualité biopharma.

L'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 6,46 %, alimentée par les écosystèmes biotechnologiques en expansion de la Chine et de l'Inde et les incitations gouvernementales actives. Les initiatives soutenant les installations d'ARNm, les essais décentralisés et les thérapies à base de cellules souches se traduisent par une demande croissante de verrerie de culture de haute spécification. La prolifération des organisations de recherche sous contrat amplifie cet effet en centralisant les achats en vrac de jetables compatibles avec les criblages à haut débit. Les fournisseurs régionaux se développent, mais de nombreux laboratoires s'appuient encore sur des marques premium importées, préservant les revenus pour les multinationales.

L'Europe abrite un marché mature mais piloté par la réglementation où les directives environnementales remodèlent la conception des produits. Les mandats de l'UE pour la recyclabilité d'ici 2030 catalysent la R&D dans les polymères en boucle fermée et les systèmes de boîtes réutilisables. Le positionnement en matière de durabilité est devenu un critère d'achat pour les instituts financés par des fonds publics, bénéficiant aux entreprises capables de documenter les réductions d'émissions sur le cycle de vie. Simultanément, la forte intensité de R&D en Allemagne, en France et au Royaume-Uni soutient un chiffre d'affaires stable pour les formats premium prêts pour l'automatisation.

Le Moyen-Orient & l'Afrique et l'Amérique du Sud restent naissants mais montrent une adoption accélérée à mesure que l'infrastructure hospitalière et le financement de la recherche académique se développent. La courbe d'adoption suit la croissance de la capacité de diagnostic, avec les laboratoires de santé publique comme premiers clients. Les fluctuations monétaires et les droits de douane à l'importation tempèrent la croissance mais présentent des opportunités pour les investissements dans la fabrication régionale.

Paysage Concurrentiel

L'industrie des boîtes de Pétri présente une fragmentation modérée : une capacité de fabrication multinodale coexiste avec des pôles d'innovation en Amérique du Nord, en Europe et en Asie de l'Est. Thermo Fisher Scientific, Corning et BD s'appuient sur de larges portefeuilles, une stérilisation validée et une distribution mondiale pour détenir des parts substantielles. Le bioréacteur à lit fixe Ascent de Corning et les surfaces CellBIND illustrent un pivot continu vers des produits spécialisés à haute marge, tandis que l'acquisition d'Olink par BD élargit l'intégration adjacente de la protéomique.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale et l'activation numérique. BD prévoit de scinder ses activités de diagnostic pour se concentrer sur les consommables en sciences de la vie, et sa nouvelle solution robotique automatise la recherche sur les cellules individuelles — un effet d'entraînement de l'écosystème pour les boîtes premium. Le Centre d'Innovation en Bioprocédés de Sartorius intègre également les essais de consommables dans les projets clients, favorisant la fidélisation.

Les acteurs émergents poursuivent la différenciation via des matériaux durables et un contrôle qualité activé par l'IA. Greiner Bio-One commercialise des gammes de polystyrène partiellement recyclé, tandis que des startups explorent des composites PLA biodégradables. Les barrières à l'entrée sur le marché restent centrées sur la validation de la stérilité, la précision dimensionnelle et la conformité réglementaire, limitant le déplacement rapide des parts de marché.

Leaders de l'Industrie des Boîtes de Pétri

Thermo Fisher Scientific Inc.

Corning Incorporated

Becton, Dickinson and Company

Greiner Bio-One International GmbH

Sartorius AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD sur quatre ans pour développer la capacité de fabrication et de R&D aux États-Unis.

- Novembre 2024 : Sartorius a inauguré un Centre d'Innovation en Bioprocédés à Marlborough, Massachusetts, comprenant deux suites BPF prévues pour la production clinique en 2025.

Portée du Rapport Mondial sur le Marché des Boîtes de Pétri

| Plastique |

| Verre |

| Standard (Réutilisable) |

| Jetable (À Usage Unique) |

| ≤ 60 mm |

| 70 – 100 mm |

| ≥ 120 mm |

| Microbiologie |

| Culture Cellulaire |

| Recherche Botanique |

| Autres (Éducation, Tests de l'Eau) |

| Hôpitaux et Laboratoires de Diagnostic |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Industrie Alimentaire et des Boissons |

| Laboratoires de Tests Environnementaux et de l'Eau |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Plastique | |

| Verre | ||

| Par Type de Boîte de Pétri | Standard (Réutilisable) | |

| Jetable (À Usage Unique) | ||

| Par Diamètre | ≤ 60 mm | |

| 70 – 100 mm | ||

| ≥ 120 mm | ||

| Par Application | Microbiologie | |

| Culture Cellulaire | ||

| Recherche Botanique | ||

| Autres (Éducation, Tests de l'Eau) | ||

| Par Utilisateur Final | Hôpitaux et Laboratoires de Diagnostic | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Instituts Académiques et de Recherche | ||

| Industrie Alimentaire et des Boissons | ||

| Laboratoires de Tests Environnementaux et de l'Eau | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance prévu du marché mondial des boîtes de Pétri jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 4,41 % de 2025 à 2030.

Quelle catégorie de matériaux détient la plus grande part de marché aujourd'hui ?

Les boîtes de Pétri en plastique sont en tête avec 62,34 % de part en 2024 et devraient afficher un CAGR de 7,48 % jusqu'en 2030.

Pourquoi les laboratoires optent-ils de plus en plus pour des boîtes de Pétri jetables ?

Les boîtes à usage unique minimisent la contamination croisée et offrent une cohérence dimensionnelle prête pour la robotique, des avantages qui l'emportent sur leur coût unitaire plus élevé dans les flux de travail à haute valeur ajoutée.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique détient le plus fort élan de croissance, progressant à un CAGR de 6,46 % grâce aux investissements en biotechnologie et à l'expansion des organisations de recherche sous contrat en Chine et en Inde.

Comment les réglementations environnementales affectent-elles les fournisseurs de boîtes de Pétri ?

Les règles de l'UE et des États-Unis ciblant les plastiques à usage unique et les PFAS poussent les fabricants à reformuler les polymères, à valider les voies de recyclage et à absorber des coûts de conformité plus élevés.

Dernière mise à jour de la page le: