Petrischalen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

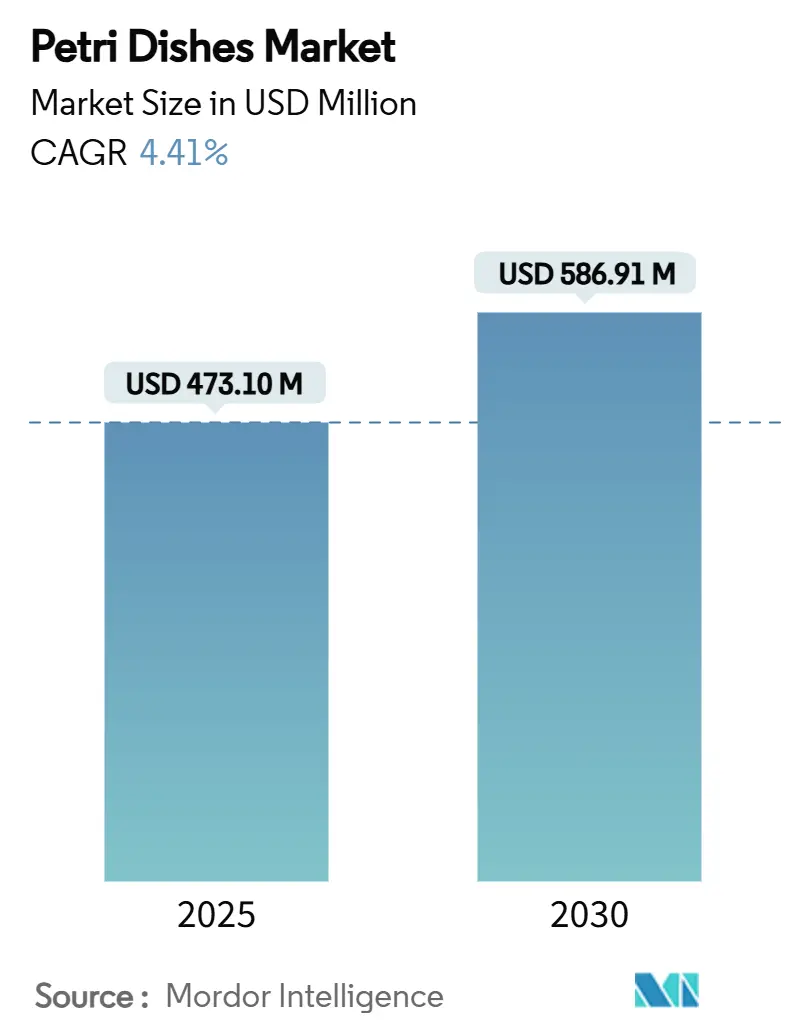

| Marktgröße (2025) | 473.10 Millionen US-Dollar |

| Marktgröße (2030) | 586.91 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Petrischalen-Marktanalyse von Mordor Intelligence

Die Petrischalen-Marktgröße beläuft sich im Jahr 2025 auf 473,10 Millionen USD und wird bis 2030 voraussichtlich auf 586,91 Millionen USD bei einer stabilen CAGR von 4,41 % ansteigen. Das Wachstum spiegelt die anhaltende Rolle dieser Technologie als bevorzugte Kulturplattform in der pharmazeutischen Forschung und Entwicklung, der Diagnostiktestung und der Grundlagenforschung wider. Laboratorien bevorzugen weiterhin Einwegformate, die sich in automatisierte Arbeitsabläufe einfügen, während Fortschritte in der Oberflächenchemie den Nutzen von Petrischalen in der 3-D-Organoid-Entwicklung, dem Hochdurchsatz-Screening und der Weltraumbiologie erweitern. Regulatorische Kontrolle der Sterilität, steigende Finanzierung für regenerative Medizin und die Verbreitung von Automatisierung in asiatisch-pazifischen Laboratorien schaffen eine fruchtbare Nachfrage, doch Umweltbeschränkungen für Einwegkunststoffe und volatile Harzpreise schränken die Gewinnmargen ein. Wettbewerbsvorteile hängen nun davon ab, Materialinnovation mit robotergerechtem Design und nachweisbaren Nachhaltigkeitsnachweisen zu verbinden.

Wichtigste Erkenntnisse des Berichts

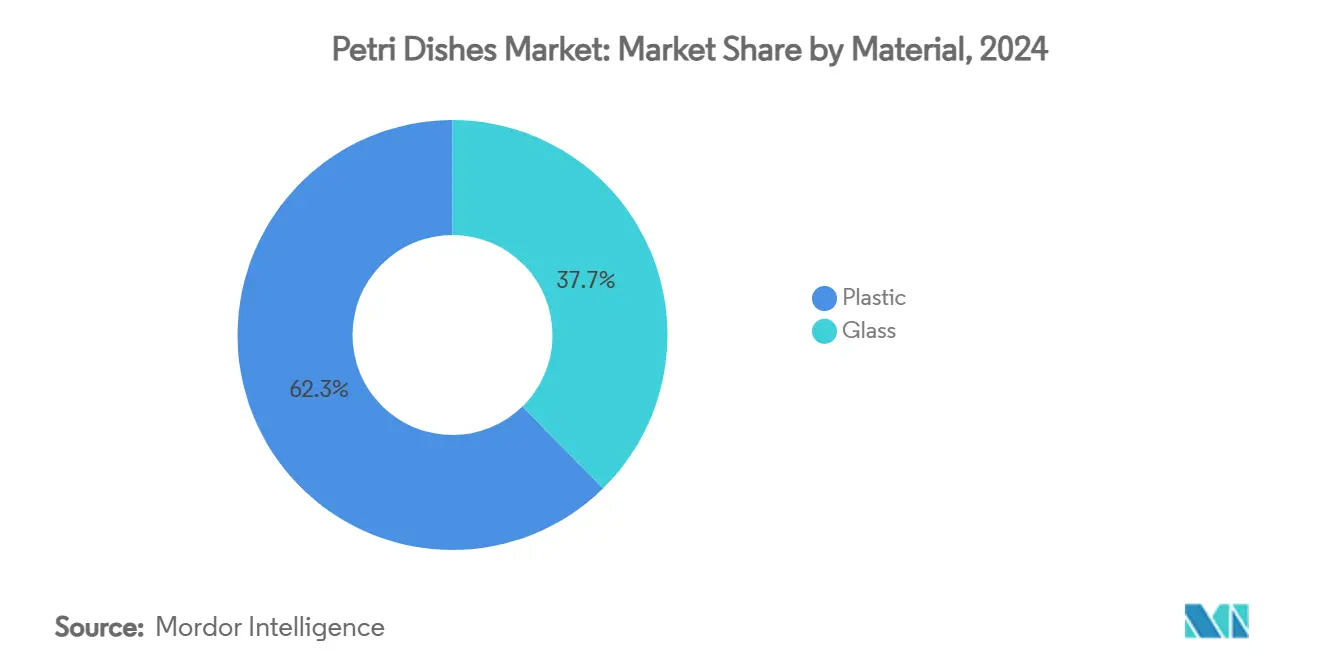

- Kunststoffmaterialien führten das Materialsegment mit einem Petrischalen-Marktanteil von 62,34 % im Jahr 2024 an und werden voraussichtlich bis 2030 mit einer CAGR von 7,48 % wachsen.

- Einweg-Einmalschalen machten 56,43 % der Petrischalen-Marktgröße im Jahr 2024 aus, während das Segment bis 2030 mit einer CAGR von 6,62 % wachsen soll.

- Nach Durchmesser erfassten 90-mm-Formate im Jahr 2024 einen Umsatzanteil von 46,12 %; Schalen ≥120 mm verzeichnen bis 2030 eine CAGR von 7,89 %.

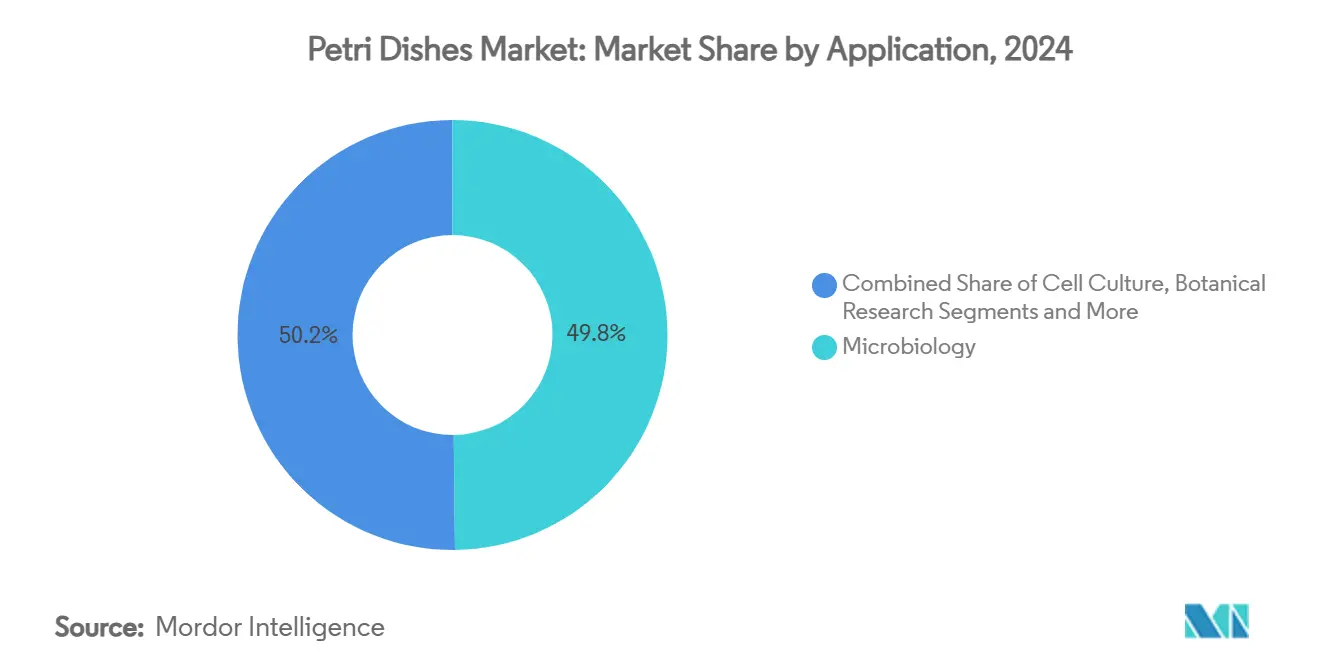

- Bei den Anwendungen behielt die Mikrobiologie im Jahr 2024 einen Anteil von 49,82 % am Petrischalen-Markt, während die Zellkultur bis 2030 mit einer CAGR von 8,01 % voranschreitet.

- Nach Endverbraucher hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2024 einen Anteil von 36,81 % am Petrischalen-Markt; Auftragsforschungsorganisationen verzeichnen die schnellste CAGR von 7,37 % bis 2030.

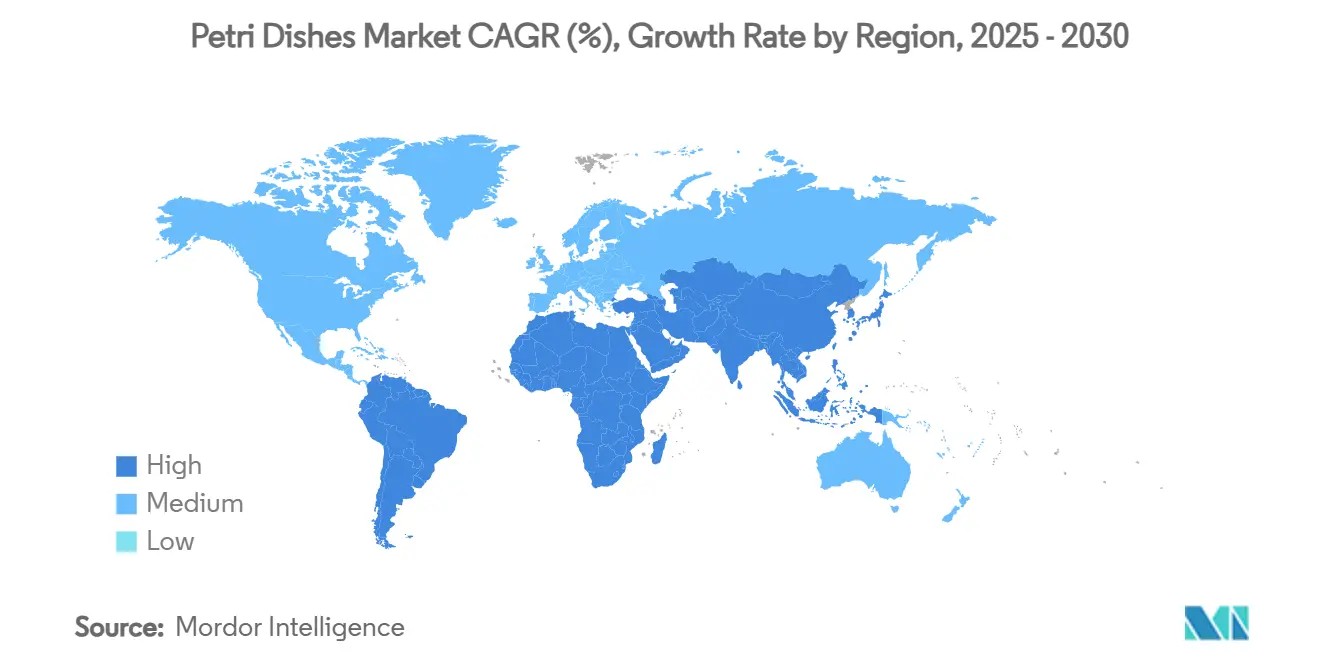

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 31,28 % des globalen Umsatzes, während der asiatisch-pazifische Raum im Prognosezeitraum mit einer CAGR von 6,46 % wächst.

Globale Petrischalen-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Zellkultur in regenerativen Therapien | +1.2% | Nordamerika, Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| Höhere Testvolumina bei Infektionskrankheiten | +0.8% | APAC und andere Schwellenregionen | Kurzfristig (≤ 2 Jahre) |

| Expansion von Auftragsforschungsorganisationen in kosteneffizienten Regionen | +0.7% | APAC als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Präferenz für Einweg-Kunststoffwaren | +0.6% | Nordamerika, Europa, schrittweise weltweit | Mittelfristig (2–4 Jahre) |

| Bedarf an hochklaren Schalen für automatisierte Bildgebungssysteme | +0.5% | Nordamerika, Europa, frühe Einführung in APAC | Mittelfristig (2–4 Jahre) |

| Finanzierung von Forschung und Entwicklung in der Weltraumbiologie | +0.3% | Nordamerika, Europa, aufkeimende APAC-Beteiligung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Zellkultur in regenerativen und personalisierten Therapien

Organspezifische regenerative Medizin verändert die Anforderungen an Petrischalen, da Laboratorien von 2-D-Monoschichten zu komplexen 3-D-Organoiden übergehen, die präzisionsgefertigte Oberflächenchemien erfordern. Der FDA Modernization Act 2.0 hat die Einführung von Organ-auf-Chip-Systemen beschleunigt und den Einsatz beschichteter Schalen wie Cornings CellBIND ausgelöst, die die Zellanhaftung durch sauerstoffreiche funktionelle Gruppen verbessern. Die Universität Hiroshima hat kürzlich gezeigt, dass auf behandelten Oberflächen gewachsene ausgerichtete Stammzellschichten die Proteinsekretion verdoppelten, was zeigt, wie Oberflächendesign die Ergebnisse des Tissue Engineering verbessern kann. Die KI-gestützte CRISPR-Optimierung zur Umkehrung des Eierstockalterns unterstreicht weiterhin den Bedarf an Gefäßen, die präzise Mikroumgebungen unterstützen. Die NASA-Zuweisung von 2,3 Millionen USD für 11 Weltraumbiologieprojekte erweitert diese Anforderungen auf Mikrogravitationsumgebungen und schafft eine Premium-Nische für fortschrittliche Kulturplattformen.

Steigende Prävalenz von Infektionskrankheiten steigert das Volumen mikrobieller Tests

Aktualisierte Leitlinien aus dem Jahr 2024 der Gesellschaft für Infektionskrankheiten Amerikas betonen schnelle Diagnostik, die weiterhin auf Bestätigungskulturen angewiesen ist, und halten Petrischalen als integralen Bestandteil klinischer Arbeitsabläufe aufrecht.[1]J. Michael Miller, "Guide to Utilization of the Microbiology Laboratory for Diagnosis of Infectious Diseases: 2024 Update," Clinical Infectious Diseases, pubmed.ncbi.nlm.nih.govDie Einführung der metagenomischen Sequenzierung hat paradoxerweise den Bedarf an Kulturvalidierung in komplexen Fällen verstärkt, insbesondere für antibiotikaresistente ESKAPE-Pathogene, die mittels MALDI-TOF-Proteomik identifiziert wurden.[2]Yu Zhao, Wenhui Zhang & Xin Zhang, "Application of Metagenomic Next-Generation Sequencing in the Diagnosis of Infectious Diseases," Frontiers in Cellular and Infection Microbiology, frontiersin.org Die öffentliche Gesundheitsüberwachung, verdeutlicht durch den E.-coli-Ausbruch in Utah im Jahr 2023, der auf Bewässerungswasser zurückgeführt wurde, unterstreicht, wie standardisierte Kulturgefäße bei der Ausbruchsreaktion entscheidend bleiben. Laboratorien kombinieren manuelle Plattenaussaat mit automatisierten Koloniezählern, die hochklare, dimensional präzise Schalen erfordern.

Schnelle Expansion von Auftragsforschungsorganisationen in Schwellenmärkten

Asiatische Auftragsforschungsorganisationen skalieren rasch, da multinationale Auftraggeber kostengünstigen Patientenzugang suchen. Das Netzwerk von ICON in 12 asiatisch-pazifischen Ländern veranschaulicht, wie regionale Infrastruktur multiregionale klinische Studien unterstützt. Der Aufstieg von WuXi AppTec unter die weltweit führenden zehn Auftragsforschungsorganisationen signalisiert, dass die Fähigkeiten der Region nun von der Entdeckung bis zur Herstellung reichen. Der Aufstieg dezentralisierter Studien und mRNA-Plattformen erfordert robuste Kulturwaren, die die Sterilität über unterschiedliche Geografien hinweg aufrechterhalten, und beschleunigt Bestellungen für automatisierungsgerechte Einwegschalen.

Wechsel zu Einweg-Kunststoffwaren zur Vermeidung von Kreuzkontamination

Forschungslabore erzeugen jährlich Milliarden von Pfund Kunststoffabfall, doch Sterilitätsprotokolle drängen Einrichtungen weiterhin zu Einwegschalen. Institutionen untersuchen nun recycelbare oder biologisch abbaubare Polymere, und Studien zeigen, dass wiederverwendbares Borosilikatglas die Sterilität erreichen kann, während es den individuellen Forscherfußabdruck über 10 Jahre um 105,92 kg CO₂e reduziert.[3]Sriram Kalpana et al., "Antibiotic Resistance Diagnosis in ESKAPE Pathogens—A Proteomic Perspective," Diagnostics, frontiersin.org Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 Recyclingfähigkeit vor und zwingt Lieferanten, Produkte für die Rückgewinnung am Lebensende neu zu gestalten. Hersteller stehen daher vor einer doppelten Herausforderung: Sterilitätsbenchmarks zu erfüllen und die Einhaltung der Kreislaufwirtschaft nachzuweisen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltvorschriften zu Einwegkunststoffen | -0.9% | Europa führend, Ausbreitung nach Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.6% | Global, akut in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Einführung mikrofluidischer Kulturträger | -0.4% | Nordamerika, Europa, schrittweise APAC | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für die Einhaltung von Sterilisierungsvorschriften | -0.3% | Regulierte Hocheinkommensmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltvorschriften zur Einschränkung von Einwegkunststoffen

Europas Verordnung 2025/351 verschärft die Verunreinigungsschwellenwerte für Polymere in Lebensmittelkontaktartikeln, und parallele Vorschriften regeln Laboratoriumsgefäße, was eine Neuformulierung von Polystyrol- und Polypropylengemischen erzwingt. Die US-amerikanische Allgemeine Dienstleistungsverwaltung berücksichtigt nun kunststofffreie Verpackungen bei der Bundesbeschaffung und drängt öffentliche Forschungsinstitute zu alternativen Materialien. Weitreichende PFAS-Verbote erhöhen die Komplexität, da 29 Bundesstaaten und die EU Beschränkungen für Tausende von Verbindungen prüfen und Lieferanten zwingen, die Einhaltung der Vorschriften in der gesamten Wertschöpfungskette nachzuweisen.

Preisvolatilität bei Rohstoffen

Europäisches Polystyrol stieg im Januar 2025 um 55 EUR pro Tonne, nach ähnlichen Preisanstiegen bei Polyethylen- und Polypropylenmärkten im Jahr 2024. Ethylenoxid-Sterilisierungsanlagen stehen unter neuen EPA-Luftschadstoffnormen vor obligatorischen Aufrüstungen in Höhe von 313 Millionen USD, was die Umstellungskosten erhöht. Hersteller müssen entweder Preisschwankungen absorbieren oder Verträge anpassen, was die Margen unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kunststoffe festigen ihre Führungsposition

Kunststoff dominierte im Jahr 2024 mit 62,34 % den Petrischalen-Markt und wird bis 2030 voraussichtlich mit einer CAGR von 7,48 % wachsen, was seinen Vorsprung gegenüber Glas ausbaut, da Laboratorien Einweg-Sterilität und Automatisierungsbereitschaft bevorzugen. Diese Dominanz spiegelt die Kompatibilität von Kunststoffen mit Roboterhandhabern, das geringere Bruchrisiko und die Reifung von Oberflächenbehandlungschemien wider, die nun mit Glas in optischer Klarheit und Benetzbarkeit konkurrieren. Fortschritte wie sauerstoffangereicherte CellBIND-Beschichtungen verbessern die Zellanhaftung, während Extrahierbare unter kritischen Schwellenwerten gehalten werden, was die Eignung von Kunststoffen für 3-D-Organoidkulturen und hochauflösende Bildgebung erweitert. Glas behält einen Platz bei korrosiver chemischer Arbeit und Langzeitarchivierung, doch die Leistungsparität neuer Copolymere erodiert diese Nische.

Hersteller wechseln von Standardharzen zu anwendungsspezifischen Harzen und integrieren RFID-Chips und Robotergreifflansche, die sich in geschlossene Qualitätskontrollplattformen integrieren. Regulatorische Aufmerksamkeit auf das Recycling hat biologisch abbaubare Mischungen katalysiert, aber strenge Sterilitätsanforderungen halten konventionelles Polystyrol dominant, bis validierte Öko-Qualitäten skalieren. Kostenvolatilität bei Styrolverbindungen unterstreicht den Wert diversifizierter Lieferketten und veranlasst große Lieferanten zur vertikalen Integration von Pelletproduktion und Gammabestrahlungskapazität, um Margen und Lieferzuverlässigkeit zu schützen.

Nach Petrischalen-Typ: Einwegprodukte bestimmen das Workflow-Design

Einweg-Einmalformate erfassten 56,43 % des Umsatzes im Jahr 2024 und wachsen mit einer CAGR von 6,62 % auf der Grundlage von Kontaminationskontrollprotokollen nach der Pandemie. Laboratorien berechnen, dass die nachgelagerten Kosten eines fehlgeschlagenen Experiments die Prämie für vorsterilisierte Schalen überwiegen, insbesondere in der Zelltherapieproduktion, wo der Chargenwert 1 Million USD übersteigen kann. Standard-wiederverwendbares Glas oder autoklavierbarer Kunststoff bleibt in Lehrlaboren und kleinen Kliniken bestehen, aber wiederholte Sterilisierungszyklen verschlechtern die Maßtoleranz und machen sie für automatisierte Sortierer und Koloniezähler ungeeignet.

Automatisierung ist eine entscheidende Kraft: Roboter erfordern eine einheitliche Schalengeometrie, die Einwegprodukte garantieren, während eingebettete Barcodes die Dokumentation der Verwahrkette beschleunigen. Nachhaltigkeitsmandate drängen Lieferanten dazu, recycelbare oder biobasierte Polymere einzuführen, doch die Einführung bleibt bescheiden, da Validierungsdaten noch begrenzt sind. Preisunterschiede verringern sich, da Skaleneffekte zunehmen, was Einwegprodukte effektiv als Standardwahl für regulierte und hochdurchsatzfähige Umgebungen festigt.

Nach Durchmesser: Größenextreme schaffen einen zweigeteilten Markt

Der 90-mm-Standard hielt im Jahr 2024 mit 46,12 % den größten Anteil, da er Kulturfläche mit Inkubatorkapazität für die routinemäßige klinische Mikrobiologie ausbalanciert. Gleichzeitig sind Schalen ≥120 mm mit einer CAGR von 7,89 % der am schnellsten wachsende Bereich, angetrieben durch Organoidforschung und mehrschichtige Assays, die ausgedehnte Wachstumsoberflächen benötigen. Kleinere ≤60-mm-Formate dienen kostenempfindlichen Umgebungen und platzbeschränkten Inkubatoren, während das 70–100-mm-Segment Nischenbedürfnisse für eine präzise Oberflächennormalisierung in quantitativen Toxikologie-Screens erfüllt.

Automatisierung übt einen doppelten Einfluss aus: Hochdurchsatz-Bildgebungsgeräte bevorzugen größere Schalen, die Plattenwechsel minimieren, während mikrofluidische Zusätze die Miniaturisierung für Reagenzieneinsparungen vorantreiben. Laboratorien halten daher gemischte Bestände und ermutigen Anbieter, Durchmesservarianten mit gemeinsamen Deckeln und Stapelringen zu bündeln, um die Beschaffung zu rationalisieren. Zukünftiges Wachstum wird davon abhängen, welche Endanwendung – Hochdichte-Screening oder makroskalige Gewebezüchtung – größere Finanzierungsimpulse erhält.

Nach Anwendung: Zellkultur erschließt Premium-Wert

Mikrobiologie trug im Jahr 2024 noch immer 49,82 % zum Petrischalen-Markt bei und unterstreicht den anhaltenden Bedarf an kulturbasierten Diagnostika, auch wenn molekulare Assays zunehmen. Dennoch expandiert die Zellkultur am schnellsten mit einer CAGR von 8,01 %, was regenerative Medizin-Pipelines und die Einführung von Organ-auf-Chip-Systemen widerspiegelt, die fortschrittliche Oberflächenbehandlungen und optische Konsistenz erfordern. Botanische Studien, Bildung und Wasserprüfung bilden zuverlässige Niedrigmargen-Kanäle, die die Basisnachfrage stabilisieren.

Der Aufschwung der Zellkultur veranlasst Lieferanten, gasdurchlässige Deckel, integrierte Sensorfolien und Beschichtungsoptionen hinzuzufügen, die auf Stammzell-, Sphäroid- oder Suspensionsmodelle zugeschnitten sind. Parallele regulatorische Maßnahmen zur Reduzierung von Tierversuchen erhöhen Ex-vivo-Modelle und verschieben Forschungs- und Entwicklungsbudgets weiter in Richtung hochspezifizierter Schalen. Diese Upgrades unterstützen Premium-Preisgestaltung und heben die gesamte Petrischalen-Marktgröße an, selbst in Segmenten mit bescheidenem Volumenwachstum.

Nach Endverbraucher: Auftragsforschungsorganisationen verringern den Abstand zu Pharmaführern

Pharmazeutische und biotechnologische Unternehmen behielten im Jahr 2024 einen Anteil von 36,81 % am Petrischalen-Markt, was ihre beträchtlichen Forschungs- und Entwicklungsbudgets und strengen Qualitätskontrollprotokolle widerspiegelt, die hochspezifizierte Verbrauchsmaterialien bevorzugen. Auftragsforschungsorganisationen liegen beim absoluten Umsatz zurück, verzeichnen aber eine CAGR von 7,37 %, da Auftraggeber Entdeckung und Frühphasenentwicklung an kosteneffiziente Zentren auslagern. Krankenhäuser und Diagnostiklabore verankern eine stetige Nachfrage nach Standardformaten, während akademische Institute Experimente mit alternativen Materialien und intelligenten Schalenprototypen vorantreiben.

Das Wachstum von Auftragsforschungsorganisationen verändert die Einkaufsdynamik, da diese Organisationen in großen Mengen über mehrere Geografien hinweg kaufen, einheitliche Verbrauchsmaterialstandards durchsetzen und Lieferantenvorlaufzeiten verkürzen. Anbieter, die globale Lagerhaltung, Lot-zu-Lot-Konsistenz und elektronische Rückverfolgbarkeit garantieren können, erlangen den Status bevorzugter Lieferanten. Nachgelagert fügen Qualitätssicherungslabore für Lebensmittel und Getränke sowie Umwelttestlabore inkrementelles Volumen hinzu, da die regulatorische Überwachung zunimmt – was ein Nachfrageprofil abrundet, das breit, aber zunehmend qualitätsdifferenziert ist.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 31,28 %, gestützt durch tiefe pharmazeutische Pipelines und frühe Einführung von Robotik. Thermo Fishers Kapazitätserweiterung in den USA im Wert von 2 Milliarden USD unterstreicht die anhaltende Inlandsnachfrage nach Premium-Verbrauchsmaterialien. FDA-Sterilitätsinformationsleitlinien und EPA-Ethylenoxid-Vorschriften verschärfen die Qualitätskontrollen und belohnen Lieferanten mit validierten Prozessen. Die Petrischalen-Marktgröße gewinnt weiteren Auftrieb, da KI-verknüpfte Bildgebungsplattformen zum Standard in Biopharma-Qualitätskontrolllaboren werden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,46 %, angetrieben durch Chinas und Indiens expandierende Biotech-Ökosysteme und aktive staatliche Anreize. Initiativen zur Unterstützung von mRNA-Einrichtungen, dezentralisierten Studien und Stammzelltherapien führen zu einer steigenden Nachfrage nach hochspezifizierten Kulturwaren. Die Proliferation von Auftragsforschungsorganisationen verstärkt diesen Effekt durch die Zentralisierung des Masseneinkaufs von Einwegprodukten, die mit Hochdurchsatz-Screens kompatibel sind. Regionale Lieferanten skalieren, doch viele Labore verlassen sich weiterhin auf importierte Premium-Marken, was den Umsatz für multinationale Unternehmen sichert.

Europa beherbergt einen reifen, aber regulierungsgetriebenen Markt, in dem Umweltrichtlinien das Produktdesign neu gestalten. EU-Mandate für Recyclingfähigkeit bis 2030 katalysieren Forschung und Entwicklung in geschlossene Polymere und wiederverwendbare Schalensysteme. Nachhaltigkeitspositionierung ist zu einem Beschaffungskriterium für öffentlich finanzierte Institute geworden und begünstigt Unternehmen, die Lebenszyklusemissionsreduzierungen dokumentieren können. Gleichzeitig unterstützt die hohe Forschungs- und Entwicklungsintensität in Deutschland, Frankreich und dem Vereinigten Königreich einen stetigen Umsatz mit Premium-Formaten, die automatisierungsbereit sind.

Naher Osten und Afrika sowie Südamerika bleiben aufstrebend, zeigen aber eine beschleunigte Einführung, da Krankenhausinfrastruktur und akademische Forschungsfinanzierung zunehmen. Die Einführungskurve folgt dem Wachstum der Diagnostikkapazität, wobei öffentliche Gesundheitslabore als Hauptkunden fungieren. Währungsschwankungen und Importzölle dämpfen das Wachstum, bieten aber Chancen für regionale Fertigungsinvestitionen.

Wettbewerbslandschaft

Die Petrischalen-Branche weist eine moderate Fragmentierung auf: Multinodale Fertigungskapazitäten koexistieren mit Innovationsclustern in Nordamerika, Europa und Ostasien. Thermo Fisher Scientific, Corning und BD nutzen breite Portfolios, validierte Sterilisierung und globale Distribution, um erhebliche Marktanteile zu halten. Cornings Ascent-Festbett-Bioreaktor und CellBIND-Oberflächen veranschaulichen eine anhaltende Ausrichtung auf spezialisierte Hochmargenprodukte, während BDs Übernahme von Olink die benachbarte Proteomik-Integration erweitert.

Strategische Maßnahmen betonen vertikale Integration und digitale Befähigung. BD plant die Abspaltung der Diagnostik, um den Fokus auf Biowissenschafts-Verbrauchsmaterialien zu schärfen, und seine neue Robotiklösung automatisiert die Einzelzellforschung – ein Ökosystem-Durchzug für Premium-Schalen. Das Zentrum für Bioprozessinnovation von Sartorius integriert ebenfalls die Erprobung von Verbrauchsmaterialien in Kundenprojekte und fördert die Kundenbindung.

Aufstrebende Akteure verfolgen Differenzierung durch nachhaltige Materialien und KI-gestützte Qualitätskontrolle. Greiner Bio-One vermarktet teilweise recycelte Polystyrollinien, während Startups biologisch abbaubare PLA-Verbundwerkstoffe erkunden. Markteintrittsbarrieren bleiben auf Sterilitätsvalidierung, Maßpräzision und regulatorische Compliance ausgerichtet, was eine schnelle Marktanteilsverschiebung begrenzt.

Führende Unternehmen der Petrischalen-Branche

Thermo Fisher Scientific Inc.

Corning Incorporated

Becton, Dickinson and Company

Greiner Bio-One International GmbH

Sartorius AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Thermo Fisher Scientific verpflichtete sich, über vier Jahre 2 Milliarden USD zu investieren, um die Fertigungs- und Forschungs- und Entwicklungskapazitäten in den Vereinigten Staaten auszubauen.

- November 2024: Sartorius eröffnete ein Zentrum für Bioprozessinnovation in Marlborough, Massachusetts, mit zwei GMP-Suiten, die für die klinische Produktion im Jahr 2025 vorgesehen sind.

Globaler Petrischalen-Marktberichtsumfang

| Kunststoff |

| Glas |

| Standard (Wiederverwendbar) |

| Einweg (Einmalgebrauch) |

| ≤ 60 mm |

| 70 – 100 mm |

| ≥ 120 mm |

| Mikrobiologie |

| Zellkultur |

| Botanische Forschung |

| Sonstige (Bildung, Wasserprüfung) |

| Krankenhäuser und Diagnostiklabore |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungsinstitute |

| Lebensmittel- und Getränkeindustrie |

| Umwelt- und Wasserprüflabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Kunststoff | |

| Glas | ||

| Nach Petrischalen-Typ | Standard (Wiederverwendbar) | |

| Einweg (Einmalgebrauch) | ||

| Nach Durchmesser | ≤ 60 mm | |

| 70 – 100 mm | ||

| ≥ 120 mm | ||

| Nach Anwendung | Mikrobiologie | |

| Zellkultur | ||

| Botanische Forschung | ||

| Sonstige (Bildung, Wasserprüfung) | ||

| Nach Endverbraucher | Krankenhäuser und Diagnostiklabore | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Akademische und Forschungsinstitute | ||

| Lebensmittel- und Getränkeindustrie | ||

| Umwelt- und Wasserprüflabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des globalen Petrischalen-Marktes bis 2030?

Der Markt wird voraussichtlich mit einer CAGR von 4,41 % von 2025 bis 2030 wachsen.

Welche Materialkategorie hat heute den höchsten Marktanteil?

Kunststoff-Petrischalen führen mit einem Anteil von 62,34 % im Jahr 2024 und werden bis 2030 voraussichtlich eine CAGR von 7,48 % verzeichnen.

Warum entscheiden sich Laboratorien zunehmend für Einweg-Petrischalen?

Einwegschalen minimieren Kreuzkontamination und bieten robotergerechte Maßkonsistenz – Vorteile, die ihre höheren Stückkosten in hochwertigen Arbeitsabläufen überwiegen.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum hat das höchste Wachstumsmomentum und wächst mit einer CAGR von 6,46 % auf der Grundlage von Biotechnologieinvestitionen und der Expansion von Auftragsforschungsorganisationen in China und Indien.

Wie wirken sich Umweltvorschriften auf Petrischalen-Lieferanten aus?

EU- und US-amerikanische Vorschriften, die auf Einwegkunststoffe und PFAS abzielen, zwingen Hersteller zur Neuformulierung von Polymeren, zur Validierung von Recyclingwegen und zur Übernahme höherer Compliance-Kosten.

Seite zuletzt aktualisiert am: