Tendances du marché de Pétrole et gaz en aval Industrie

Les raffineries domineront le marché

- Les activités en aval comprennent le raffinage du pétrole brut, le traitement et la purification du gaz naturel brut, ainsi que la commercialisation et la distribution de produits dérivés du pétrole brut et du gaz naturel.

- Le secteur mondial du raffinage du pétrole brut a connu une croissance significative en raison de la demande croissante de produits raffinés de la part du secteur des transports. Des marges plus élevées ont favorisé la propagation du crack, un facteur crucial pour la rentabilité des raffineurs de pétrole, et encouragé les investissements dans de nouveaux projets. Auparavant, l'Amérique du Nord était la principale société du secteur en aval. Cependant, la croissance démographique, lurbanisation et lindustrialisation à lEst ont accru la demande de produits raffinés, ce qui a conduit les investissements à se déplacer vers la Chine, lInde et dautres pays dAsie du Sud-Est.

- En 2020, lindustrie du marché en aval a été considérablement touchée par la pandémie de COVID-19 et la faible demande de produits pétroliers. Cependant, l'assouplissement des restrictions liées au COVID-19 et la demande croissante de produits pétroliers et gaziers en provenance des principales économies ont entraîné une hausse des marges dans le segment en aval. En 2022, en raison de la guerre russo-ukrainienne, il y a eu une flambée des prix du pétrole et un déficit de lapprovisionnement en pétrole brut, notamment en provenance de Russie. LEurope, important importateur de pétrole brut en provenance de Russie, a été confrontée à une pénurie de pétrole brut dans ses raffineries. De plus, lEurope était un important importateur de produits pétroliers en provenance de Russie. Cependant, la guerre a interdit lapprovisionnement en produits pétroliers. Ainsi, pour répondre à la demande de produits pétroliers en Europe, la région pourrait connaître des investissements dans le secteur du raffinage au cours des prochaines années.

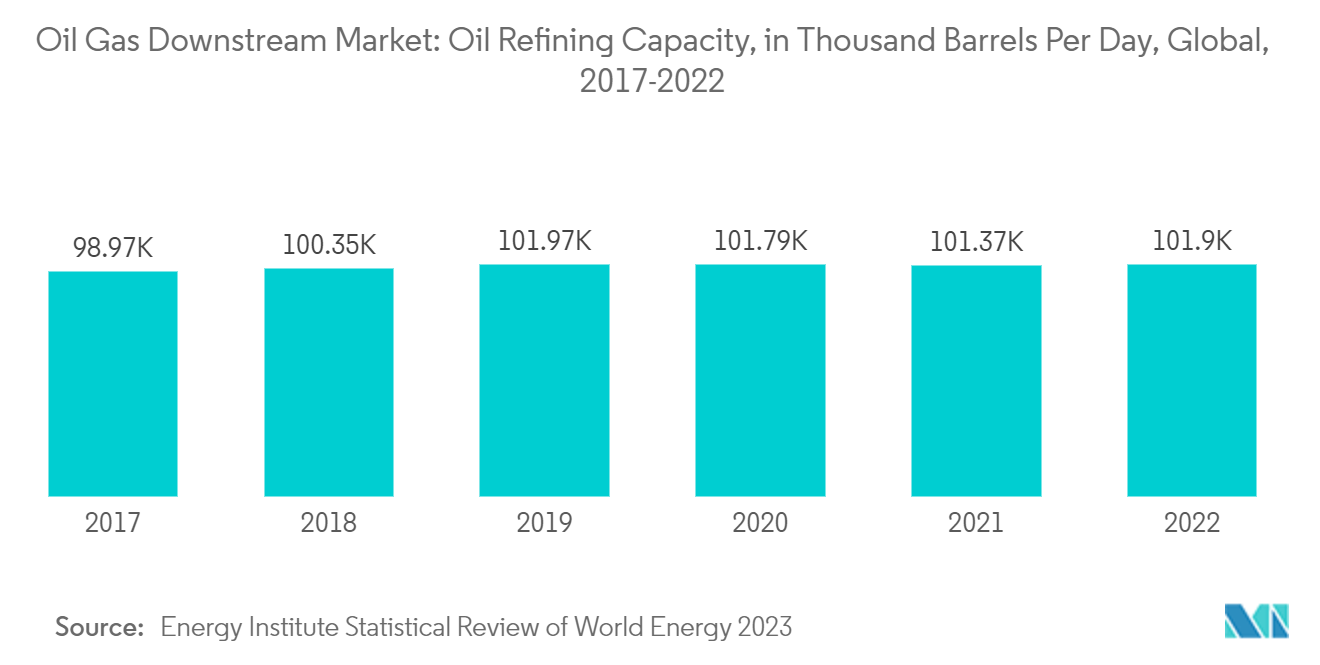

- En outre, la capacité mondiale de raffinage de pétrole a augmenté pour atteindre 101 902 000 barils par jour (kb/j) dici 2022, contre 98 965 kb/j en 2017, et la capacité de raffinage a augmenté denviron 3 % au cours de cette période.

- Rares sont les opérateurs qui continuent de se moderniser ou de planifier leur expansion. Par exemple, en septembre 2022, la compagnie pétrolière nationale colombienne Ecopetrol a achevé les travaux dagrandissement de sa raffinerie de pétrole Reficar à Carthagène, dans le but de répondre à la demande intérieure croissante de carburant. Cette expansion consolide la raffinerie de Cartagena comme un atout stratégique pour garantir la souveraineté énergétique de la Colombie. De plus, cette raffinerie produirait désormais du diesel et de l'essence avec des teneurs en soufre inférieures à 100 parties par million (ppm) et 50 ppm, respectivement.

- En décembre 2022, la compagnie pétrolière publique brésilienne Petrobras a annoncé des investissements totalisant environ 9,2 milliards de dollars sur la période 2023-2027 pour stimuler la production de diesel à très faible teneur en soufre et de distillats moyens dans ses raffineries, y compris la première entreprise de l'entreprise dans le domaine des énergies renouvelables.. Au total, les deux tiers des investissements dans le raffinage seront consacrés à des activités liées à l'augmentation de la production et à l'amélioration de la qualité, à l'augmentation de l'efficacité énergétique et au raffinage des biocarburants.

- Par conséquent, lindustrie du raffinage devrait se redresser au cours des cinq prochaines années à mesure que les prix du carburant et la consommation augmentent. Ainsi, lindustrie du raffinage devrait constituer un facteur important dans la croissance du marché en aval au cours de la période de prévision.

Télécharger un échantillon

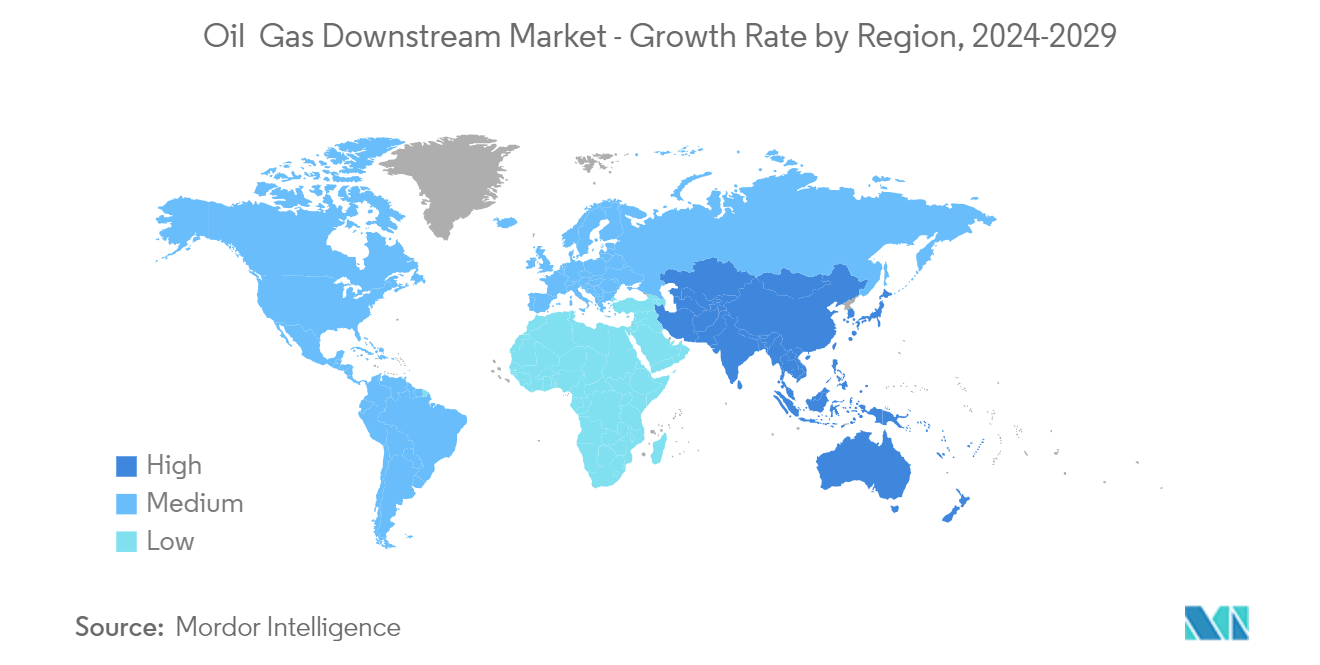

LAsie-Pacifique dominera le marché

- Selon les données dun rapport statistique sur lénergie mondiale pour 2023, lAsie-Pacifique représentait près de 35,5 % de la capacité mondiale de raffinage du pétrole.

- En 2022, lInde représentait près de 5 % de la capacité mondiale de raffinage de pétrole. La demande croissante de produits pétroliers raffinés a poussé les entreprises en aval à investir dans de nouveaux projets et à agrandir les installations existantes.

- Par exemple, en septembre 2023, le Premier ministre indien a posé la première pierre de l'agrandissement de la raffinerie de Bharat Petroleum Corp Ltd (BPCL) et du nouveau projet pétrochimique à Bina. Le projet d'expansion augmente la capacité de raffinage de BPCL à 11 millions de tonnes/an contre 7,8 millions de tonnes/an actuellement. Un complexe manufacturier sera également construit pour produire plus de 2,2 millions de tonnes/an de produits pétrochimiques. Le coût de ce projet est de 5,9 milliards de dollars.

- En 2022, la Chine représentait 16,9 % de la capacité mondiale de raffinage de pétrole. Le secteur pétrochimique et du raffinage du pays devrait être positif au cours de la période de prévision.

- En mars 2023, Saudi Aramco et ses partenaires chinois ont annoncé leur intention de démarrer l'intégralité des opérations d'un projet pétrochimique et de raffinage dans le nord-est de la Chine en 2026 afin de répondre à la demande croissante du pays en produits pétrochimiques et en carburant. Le projet dans la ville de Panjin, dans la province du Liaoning, devrait coûter 10 milliards de dollars, sera le deuxième investissement important d'Aramco dans le domaine du raffinage et de la pétrochimie en Chine.

- Par conséquent, la région devrait dominer le marché du pétrole et du gaz en aval au cours de la période de prévision en raison de linvestissement croissant dans le secteur du raffinage et de la pétrochimie et de lexpansion des infrastructures en aval existantes dans les pays respectifs.

Télécharger un échantillon