Tamaño y Participación del Mercado de Sistemas de Llamada de Enfermería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

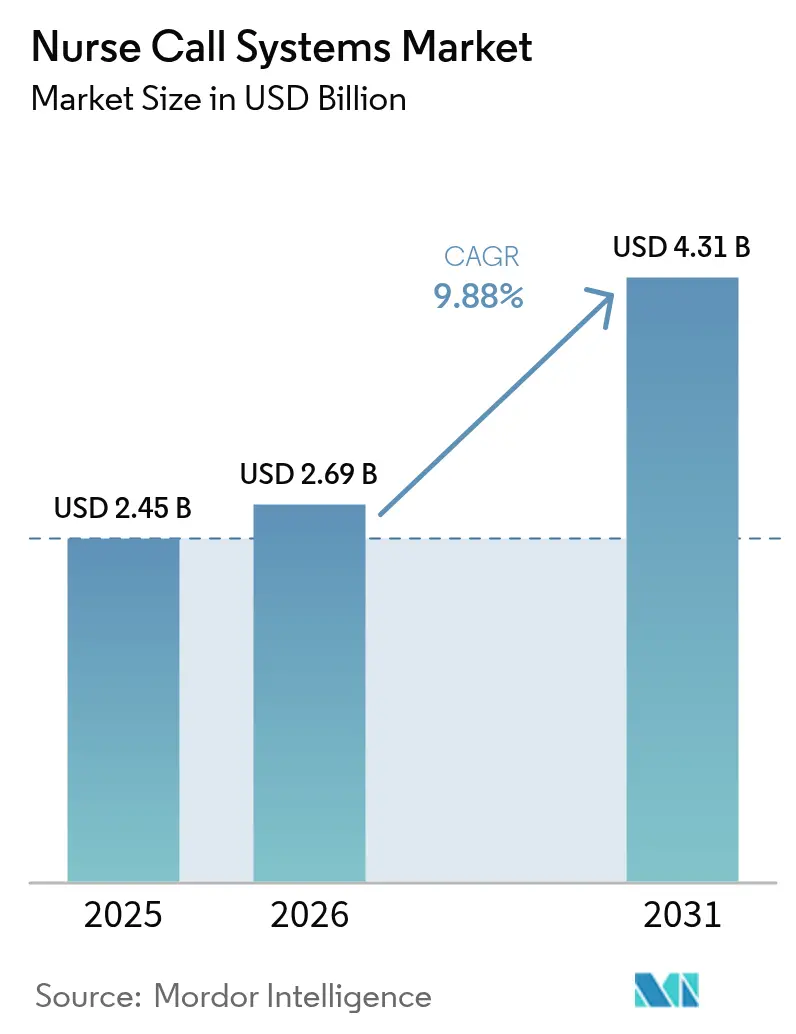

| Tamaño del Mercado (2026) | 2.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Llamada de Enfermería por Mordor Intelligence

Se espera que el tamaño del Mercado de Sistemas de Llamada de Enfermería crezca de USD 2.450 millones en 2025 a USD 2.690 millones en 2026 y se prevé que alcance USD 4.310 millones en 2031 a una CAGR del 9,88% durante 2026-2031.

El aumento de la esperanza de vida ha incrementado la población mayor de 65 años, impulsando a los hospitales a implementar sistemas automatizados de enrutamiento de alarmas. Esto permite al personal de enfermería dedicar su tiempo a tareas más complejas y críticas. Los proveedores de atención médica también están adoptando modelos de software como servicio (SaaS), que trasladan los gastos de los presupuestos de capital a los presupuestos operativos, una estructura que los directores financieros de los hospitales pueden aprobar sin necesidad de emisiones significativas de bonos. Mientras tanto, los incidentes de ciberseguridad, como la brecha de Change Healthcare de febrero de 2024, han elevado las certificaciones de seguridad de criterios opcionales a obligatorios en la selección de proveedores, intensificando la competencia en el mercado. Además, la transición de procedimientos de baja complejidad a entornos ambulatorios y de atención domiciliaria está impulsando la demanda de dispositivos inalámbricos nativos en la nube que extienden la visibilidad de las alarmas más allá de las instalaciones hospitalarias.

Conclusiones Clave del Informe

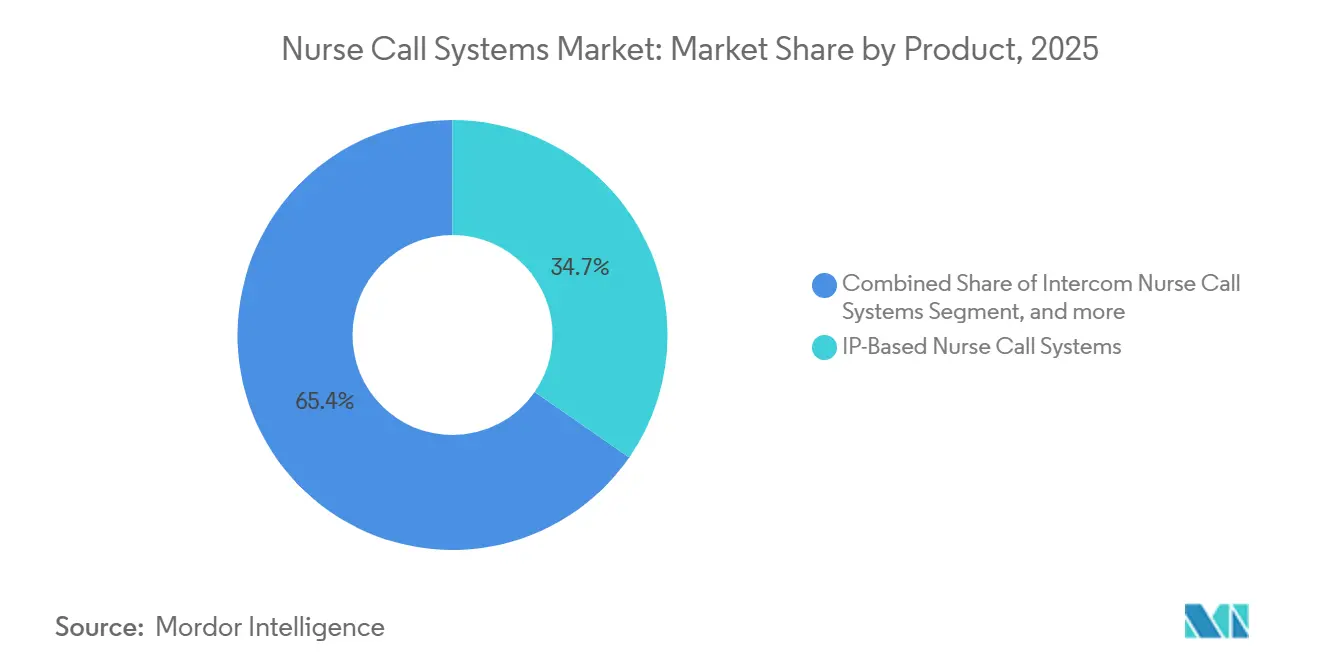

- Por producto, los sistemas de llamada de enfermería basados en IP lideraron con una participación de ingresos del 34,65% en 2025, mientras que las plataformas móviles y habilitadas para la nube están proyectadas para expandirse a una CAGR del 11,54% hasta 2031.

- Por modalidad, los sistemas inalámbricos dominaron con una participación del 62,65% en 2025 y se proyecta que crezcan más rápido a una CAGR del 11,67% durante 2026-2031.

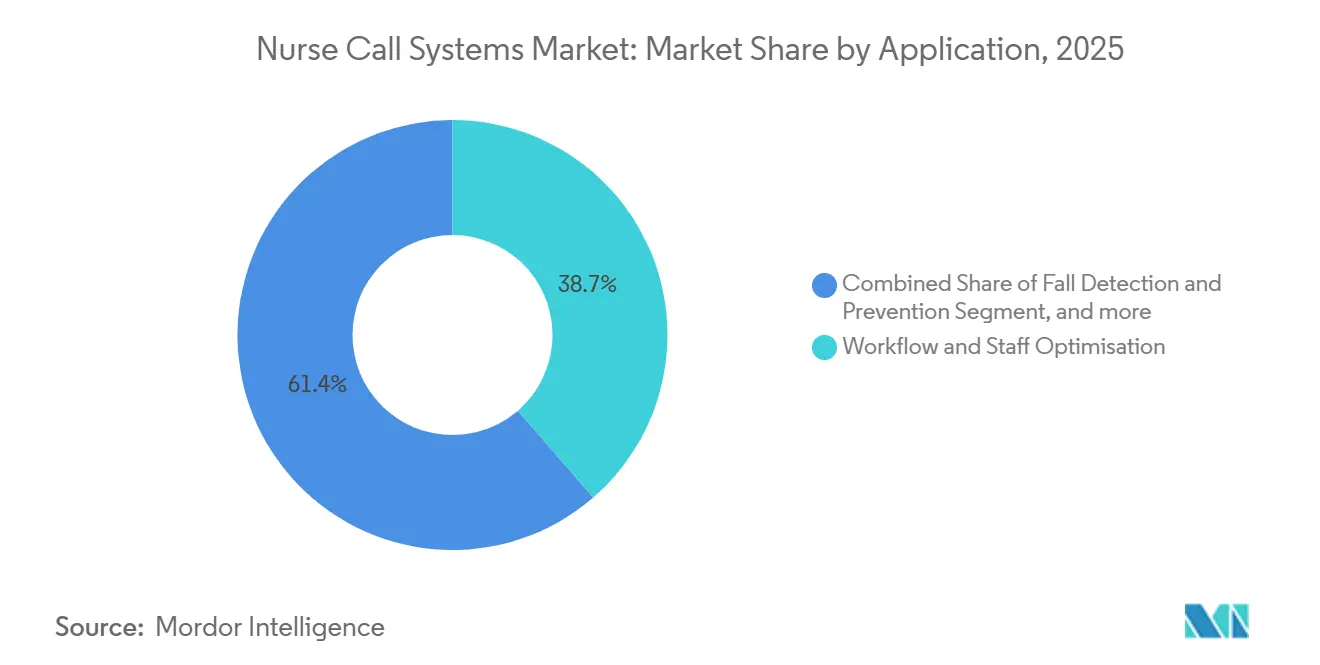

- Por aplicación, el flujo de trabajo y la optimización del personal representaron el 38,65% de las implementaciones de 2025, mientras que se prevé que las soluciones de detección y prevención de caídas avancen a una CAGR del 12,12% hasta 2031.

- Por usuario final, los hospitales y clínicas especializadas representaron el 48,32% en 2025, mientras que los entornos de atención médica domiciliaria están preparados para registrar la CAGR más alta del 12,65% durante 2026-2031.

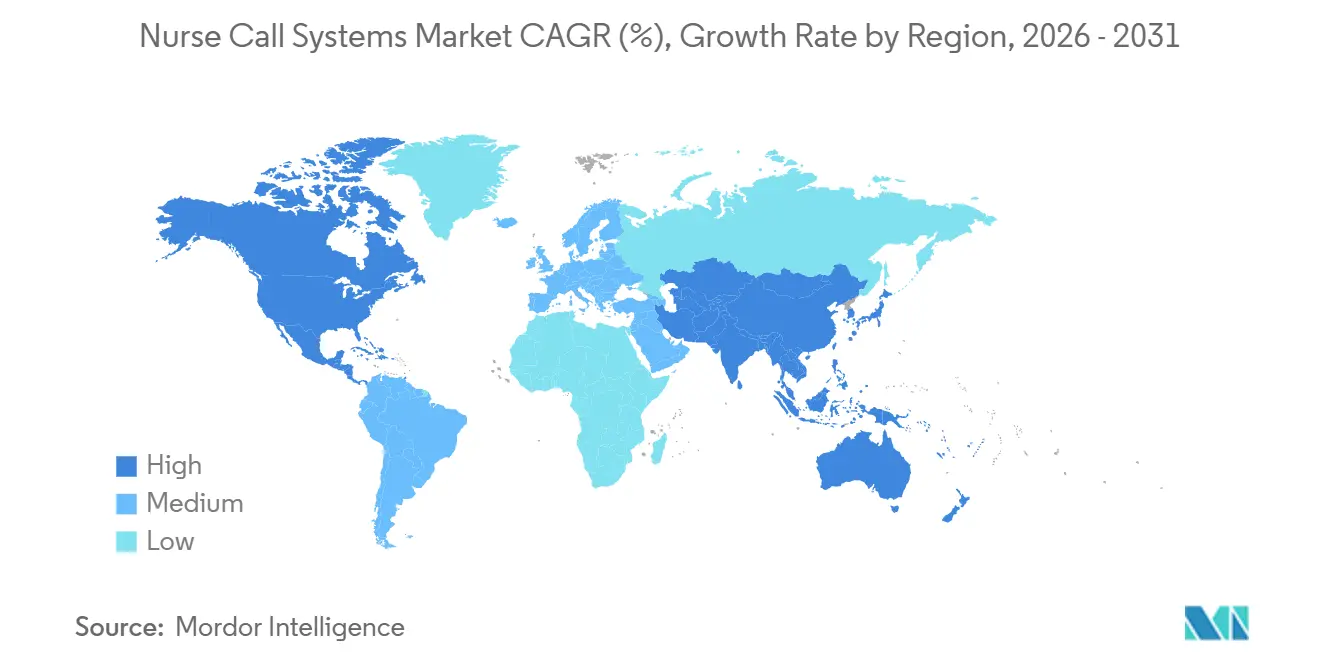

- Por geografía, América del Norte capturó el 41,43% de los ingresos globales en 2025, pero se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 10,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Llamada de Enfermería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Población Geriátrica y Aumento de la Carga de Enfermedades Crónicas | +2.3% | Global, agudo en Japón y Europa Occidental | Largo plazo (≥ 4 años) |

| Aceleración de la Digitalización Hospitalaria y el Gasto en Infraestructura Inteligente | +2.8% | América del Norte, Unión Europea, ciudades de nivel 1 de Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia la Seguridad del Paciente y Métricas de Respuesta Rápida | +1.9% | Estados Unidos, Unión Europea, Australia | Corto plazo (≤ 2 años) |

| Convergencia de los Sistemas de Llamada de Enfermería con Plataformas Unificadas de Comunicación Clínica | +2.1% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de los Ecosistemas de Atención Médica Domiciliaria y Monitoreo Remoto de Pacientes | +1.5% | América del Norte, Japón, Australia | Largo plazo (≥ 4 años) |

| Transición del Gasto de Capital a Modelos de Suscripción de "Sistema de Llamada de Enfermería como Servicio" | +1.4% | Global, especialmente hospitales del mercado medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y Aumento de la Carga de Enfermedades Crónicas

El número de personas de 60 años o más se duplicará hasta alcanzar los 2.100 millones en 2050, con el 80% viviendo en países de ingresos bajos y medios donde la capacidad de camas sigue siendo baja. Japón ya enfrenta una escasez proyectada de enfermeras de 270.000 para 2025 a pesar de los aumentos salariales, lo que impulsa a los hospitales a implementar sistemas de llamada basados en sensores que clasifican automáticamente las alertas. La multimorbilidad tensiona aún más el hardware heredado: los pacientes con tres o más enfermedades crónicas generan 4,2 veces más activaciones del botón de llamada que las salas generales de medicina y cirugía. Medicare ahora penaliza a los hospitales en el cuartil más bajo por caídas, intensificando la demanda de módulos predictivos de detección de caídas. Los proveedores que integran datos de acelerómetros de colgantes portátiles pueden emitir alertas preventivas hasta 30 segundos antes de un incidente, protegiendo los márgenes vinculados a las compras basadas en valor.

Aceleración de la Digitalización Hospitalaria y el Gasto en Infraestructura Inteligente

Los presupuestos de tecnología de la información hospitalaria en Estados Unidos se expandieron un 18,3% anual entre 2019 y 2023, duplicando los gastos en infraestructura conectada hasta USD 12.800 millones en 2024[1]Asociación de Gestión Financiera de la Atención Médica, "Tendencias en el Gasto en Infraestructura Conectada," hfma.org. Los proveedores de registros electrónicos de salud ahora exigen el enrutamiento de alarmas compatible con FHIR, adelantando los ciclos de renovación en dos o tres años. Un centro de 400 camas que unificó el sistema de llamada de enfermería con RTLS redujo los tiempos de respuesta promedio de 4,2 a 1,8 minutos, lo que se tradujo en 12.000 horas de enfermería recuperadas y USD 1,4 millones en horas extra evitadas. Sin embargo, el capital para redes IP completas todavía oscila entre USD 500.000 y USD 2 millones, lo que empuja a muchos hospitales rurales hacia superposiciones inalámbricas o contratos de suscripción a cinco años con precios de USD 8-15 por cama al mes.

Impulso Regulatorio hacia la Seguridad del Paciente y Métricas de Respuesta Rápida

El objetivo NPG.01.05.01 de la Comisión Conjunta obliga a los hospitales acreditados a auditar los tiempos de respuesta bienalmente y a remediar cualquier incumplimiento[2]Comisión Conjunta, "Objetivo Nacional de Seguridad del Paciente NPG.01.05.01," jointcommission.org. Los Centros de Servicios de Medicare y Medicaid añaden consecuencias financieras: los centros en el cuartil de menor seguridad pierden hasta el 1% de los reembolsos de Medicare. La actualización EQuIP de Australia de 2025 también exige visibilidad en tiempo real de las colas, impulsando la adopción de paneles de control integrados con RTLS. El cumplimiento de la norma IEC 60601-1-8 y la norma ISO 13485 ha pasado de ser una preferencia de adquisición a un requisito estricto, reduciendo el grupo de proveedores a empresas con sistemas de calidad maduros.

Convergencia de los Sistemas de Llamada de Enfermería con Plataformas Unificadas de Comunicación Clínica

El Telligence 7 de Ascom y suites comparables agregan alarmas de bombas, ventiladores y flujos de trabajo de registros electrónicos de salud en una única interfaz móvil, reduciendo las interrupciones en un 28% por turno. Sin embargo, menos del 40% de los hospitales de Estados Unidos lograron un intercambio de datos FHIR sin interrupciones en 2025, y el middleware propietario puede costar entre USD 50.000 y USD 150.000 por integración. El marco TEFCA de la Oficina del Coordinador Nacional de Tecnología de la Información en Salud debería simplificar el intercambio, pero la mayoría de los proveedores de sistemas de llamada de enfermería aún no han expuesto API compatibles, citando incentivos de reembolso limitados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Conversiones IP en Instalaciones con Infraestructura Heredada | -1.6% | Centros rurales de Estados Unidos, hospitales públicos de la Unión Europea | Corto plazo (≤ 2 años) |

| Desafíos de Interoperabilidad e Integración de Datos entre Sistemas de Diferentes Proveedores | -1.2% | Parques hospitalarios globales con múltiples proveedores | Mediano plazo (2-4 años) |

| Aumento de los Costos de Cumplimiento en Ciberseguridad y Privacidad | -1.4% | Global, acentuado en Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| Escasez de Personal que Limita el Uso Efectivo de las Funciones Avanzadas | -1.0% | Estados Unidos, Japón, Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Conversiones IP en Instalaciones con Infraestructura Heredada

La modernización de un hospital de 300 camas cuesta entre USD 1,2 y USD 1,8 millones y puede interrumpir las salas hasta por nueve meses[3]Asociación Americana de Hospitales, "Presiones Financieras en Hospitales Rurales," aha.org. Los márgenes de los hospitales rurales de Estados Unidos promedian menos del 2%, lo que hace que las migraciones completas sean poco realistas sin subvenciones o financiamiento mediante bonos. Los centros públicos europeos enfrentan niveles presupuestarios que aún se encuentran entre un 8% y un 12% por debajo de los niveles previos a la pandemia, prolongando la vida útil de los sistemas cableados de la década de 1990. Las superposiciones inalámbricas con batería reducen los costos principales a entre USD 300.000 y USD 500.000 para un centro de 200 camas, pero sacrifican la integración profunda con registros electrónicos de salud y RTLS. Los precios por suscripción alivian el gasto de capital, pero encuentran resistencia por parte de los equipos financieros que prefieren activos depreciables.

Desafíos de Interoperabilidad e Integración de Datos entre Sistemas de Diferentes Proveedores

Los hospitales suelen pagar entre USD 50.000 y USD 150.000 por API personalizada más un mantenimiento anual del 15-20%, una carga que el 62% de los líderes de tecnología de la información cita como la principal barrera para las comunicaciones unificadas. Solo seis de los 22 principales proveedores publicaron API compatibles con FHIR en 2025, generalmente limitadas al enrutamiento de alarmas en lugar de los análisis de flujo de trabajo requeridos para las auditorías de la Comisión Conjunta. El vacío se extiende al refuerzo de la ciberseguridad: los dispositivos de sistemas de llamada de enfermería conectados amplían las superficies de ataque, y cada brecha ahora le cuesta a los proveedores un promedio de USD 4,35 millones en remediación y multas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas en la Nube Superan a la Infraestructura IP

Las suites habilitadas para la nube avanzan a una CAGR del 11,54% y están en camino de superar los USD 1.600 millones en el mercado de sistemas de llamada de enfermería para 2031. Los sistemas basados en IP todavía representaron el 34,65% de los ingresos en 2025 porque integran alertas en insignias RTLS y flujos de trabajo de registros electrónicos de salud, pero la adopción sigue concentrada en centros médicos académicos. El hardware audiovisual básico persiste en la atención a largo plazo donde las tarifas de Medicaid quedan por detrás del pago privado. Los productos de intercomunicación sirven a las unidades de salud conductual que restringen los dispositivos móviles.

Los hospitales que equilibran los límites de gasto de capital y las demandas de integración están migrando hacia modelos híbridos: los servidores locales gestionan el enrutamiento en tiempo real mientras que los análisis residen en la nube. El Telligence 7 de Ascom representa este camino intermedio, mientras que el Tek-CARE300III de TekTone superpone botones inalámbricos sobre el cableado existente a un tercio del costo de una migración IP completa. La penetración de las suscripciones, aún por debajo del 20%, debería acelerarse a medida que los equipos financieros se acostumbren al tratamiento de gastos operativos y los proveedores demuestren una menor rotación de clientes.

Por Modalidad: El Dominio Inalámbrico Refleja la Economía de la Modernización

Las plataformas inalámbricas representaron el 62,65% de los ingresos en 2025 y crecerán a una CAGR del 11,67%. La velocidad de modernización y la posibilidad de evitar el recableado de la red las convierten en la opción predeterminada para instalaciones envejecidas y centros de cirugía ambulatoria. Sin embargo, la logística de las baterías añade USD 18.000 y 600 horas de enfermería al año para un hospital típico de 300 camas, un costo que las instalaciones cableadas con PoE evitan.

La ciberseguridad ha ganado importancia en la matriz de decisión: el evento de Change Healthcare de 2024 ilustró cómo los nodos de IoT no asegurados pueden escalar la exposición al riesgo. Los proveedores ahora presentan el cifrado AES-256 y las certificaciones SOC 2 Tipo II como requisitos mínimos, lo que aumenta los costos de desarrollo que los participantes más pequeños tienen dificultades para absorber. El sistema inalámbrico también permite el monitoreo en el hogar reembolsado por Medicare Advantage a USD 50-65 por paciente al mes, abriendo un flujo de ingresos adyacente.

Por Aplicación: La Detección de Caídas Aumenta por la Presión de Responsabilidad Legal

Los módulos de prevención de caídas crecerán a una CAGR del 12,12% hasta 2031, beneficiándose de las penalizaciones de los Centros de Servicios de Medicare y Medicaid que reducen el 1% de los reembolsos para los de bajo rendimiento. La optimización del flujo de trabajo mantuvo una participación de implementación del 38,65% en 2025, pero los hospitales consideran cada vez más los análisis como una función de acceso para los modelos de dotación de personal en lugar de un complemento premium.

Cada caída con lesiones añade USD 14.000 en costos y 6,9 días a la duración de la estancia, lo que hace que los algoritmos predictivos sean financieramente atractivos. Las combinaciones de aprendizaje automático de datos de acelerómetros, giroscopios y presión han reducido los falsos positivos por debajo del 8%, mitigando la fatiga por alarmas. La regulación de privacidad, como la actualización de la Ley de Confidencialidad de la Información Médica de California de 2024, ahora requiere consentimiento explícito para el seguimiento de ubicación, lo que añade trámites administrativos pero no frena el crecimiento.

Por Usuario Final: La Atención Médica Domiciliaria Redefine los Límites del Mercado

Se proyecta que la demanda de atención médica domiciliaria crezca un 12,65% anual, redefiniendo el mercado de sistemas de llamada de enfermería. Los hospitales y clínicas especializadas todavía generaron el 48,32% de los ingresos en 2025, respaldados por las auditorías de la Comisión Conjunta, aunque los modelos de reembolso ahora pagan el monitoreo remoto bajo los códigos CPT 99453-58.

Los centros de atención a largo plazo enfrentan nuevos mínimos de dotación de personal de los Centros de Servicios de Medicare y Medicaid de 3,48 horas por residente al día, acelerando las compras de paneles de control de flujo de trabajo que documentan los tiempos de respuesta. Los proveedores que vinculan dispositivos hospitalarios y domiciliarios, como el Voalte de Baxter, permiten a los sistemas de salud gestionar poblaciones de manera integral, construyendo ventajas de venta cruzada mientras cumplen con las reglas de datos mínimos necesarios de la Ley de Portabilidad y Responsabilidad de Seguros Médicos.

Análisis Geográfico

América del Norte aportó el 41,43% de los ingresos de 2025, impulsada por los mandatos de la Comisión Conjunta y las penalizaciones de los Centros de Servicios de Medicare y Medicaid. La digitalización en curso otorga a la región una ventaja de adoptante temprano, aunque los ciclos de reemplazo frenan el crecimiento absoluto. Asia-Pacífico registrará una CAGR del 10,43%, la más rápida a nivel mundial, ya que el gasto en salud de China alcanzó USD 1,2 billones en 2025 y los adultos mayores de Japón constituyen ahora el 29% de su población. La escasez de enfermeras que supera las 270.000 ha impulsado a Japón hacia la clasificación basada en la agudeza, beneficiando a las suites de llamada avanzadas.

El programa de seguros Ayushman Bharat de India estipula la instalación de sistemas de llamada de enfermería funcionales en los hospitales afiliados, creando una demanda de referencia constante. La actualización EQuIP de Australia de 2025, que exige visibilidad de la profundidad de la cola, se ha traducido en actualizaciones integradas con RTLS en los hospitales públicos.

La expansión de Europa se rezaga porque los presupuestos públicos siguen entre un 8% y un 12% por debajo de los niveles previos a la pandemia. Oriente Medio muestra un patrón de dos velocidades: los estados del Golfo financian hospitales inteligentes como parte de los planes de diversificación, mientras que el África subsahariana lucha con capital limitado. América del Sur está igualmente dividida; Brasil exigió cobertura de sistemas de llamada para los centros acreditados por el Sistema Único de Salud, pero la inflación del 200% de Argentina en 2024 congeló la mayor parte del gasto de capital.

Panorama regulatorio

En Estados Unidos, los sistemas de llamada de enfermería están definidos principalmente por marcos de seguridad e instalación que combinan la certificación de producto con los códigos eléctricos de las instalaciones. ANSI/UL 1069 (Hospital Signaling and Nurse Call Equipment) es la norma central de seguridad de producto, y su 8ª edición entró en vigor el 8 de febrero de 2024, endureciendo los requisitos en torno al rendimiento inalámbrico, las configuraciones en red y la detección de fallos. Ese cambio eleva el umbral de cumplimiento tanto para las implementaciones basadas en IP como inalámbricas.

Por el lado de las instalaciones, las instalaciones suelen tener que alinearse con NFPA 70 (National Electrical Code) y NFPA 99 (Health Care Facilities Code). Las expectativas de OSHA sobre seguridad eléctrica en los lugares de trabajo también refuerzan la necesidad de que el equipo esté listado o etiquetado por un Laboratorio de Pruebas Reconocido a Nivel Nacional (NRTL). Además, los códigos de construcción estatales y locales, incluidos ejemplos como el California Building Code, Title 24, pueden dictar dónde deben colocarse los dispositivos en entornos de atención específicos, lo que afecta al diseño del sistema, la lista de materiales y la documentación de puesta en marcha.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de componentes y subsistemas, incluidos los módulos de comunicación cableados e inalámbricos, la computación embebida, las fuentes de alimentación, el cableado y los conectores, y los periféricos de las estaciones de pacientes. Luego pasa al diseño y fabricación por parte de OEM, donde la certificación de seguridad, en particular ANSI/UL 1069, puede condicionar el lanzamiento del producto en muchos flujos de adquisición hospitalaria. Aguas abajo, la integración de sistemas y la instalación suelen ser realizadas por el proveedor, socios certificados e integradores regionales que abordan la preparación de la red, la colocación de dispositivos junto a la cama y las pruebas de aceptación alineadas con los requisitos de ingeniería hospitalaria y de seguridad de vida.

El software y la interoperabilidad son cada vez más la capa diferenciadora de la cadena. Los proveedores de llamada de enfermería dependen cada vez más de interfaces basadas en estándares como la mensajería HL7 y FHIR para conectarse con los EHR y las comunicaciones clínicas unificadas, mientras que los patrones de integración basados en eventos como REST y MQTT respaldan el enrutamiento hacia dispositivos móviles y plataformas operativas. El trabajo de programas como HL7-IHE Gemini (SDPi) y los perfiles IHE apunta hacia una conectividad plug-and-trust que reduce la dependencia del middleware propietario, aunque muchas implementaciones aún requieren conectores de pago y mantenimiento continuo. Eso mantiene a los servicios de integración y al soporte del ciclo de vida, incluidos el endurecimiento cibernético, las actualizaciones, el ajuste de análisis y la optimización del flujo de trabajo clínico, como fuentes de ingresos significativas más allá de las ventas iniciales de hardware.

Panorama Competitivo

Los cinco principales proveedores —Ascom, Baxter International (Hillrom), Rauland-Borg, Siemens Healthineers y Tunstall— concentraron aproximadamente el 52% de los ingresos de 2025, lo que indica una concentración moderada. El Responder Enterprise de Rauland-Borg y el Invision de Siemens fidelizan a los clientes mediante middleware propietario, cobrando entre USD 50.000 y USD 150.000 por conector de terceros. Los integradores regionales como IndigoCare en Australia y Fujian Huanyutong en China ganan participación en ciudades secundarias al ofrecer menores costos de servicio y soporte in situ más rápido.

La diferenciación tecnológica ahora se centra en los análisis predictivos y la ciberseguridad. El Telligence 7 de Ascom enruta alarmas puntuadas por agudeza a través de conmutación por error LTE, reduciendo la congestión de Wi-Fi, mientras que Austco incorpora aprendizaje automático para pronosticar las necesidades de personal en redes de múltiples sitios. El cambio hacia la suscripción de "Sistema de Llamada de Enfermería como Servicio" está obligando a los equipos de ventas a dominar las negociaciones de SaaS plurianuales, generando volatilidad en el reconocimiento de ingresos que aún no se refleja en las orientaciones públicas.

Líderes de la Industria de Sistemas de Llamada de Enfermería

Honeywell International Inc.

Ascom

Baxter International

Rauland-Borg Corporation

Jeron Electronic Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de modernización están creando espacios en blanco donde los hospitales desean capacidades IP sin una prolongada interrupción de las salas y altos costos de recableado. Ejemplos a nivel de instalación, como la finalización por parte de Static Systems Group de una arquitectura de llamada de enfermería totalmente IP integrada con Power-over-Ethernet en el Stepping Hill Hospital en marzo de 2026, apuntan a un gasto activo en diseños de llamada de enfermería resilientes y basados en red que reducen los puntos únicos de fallo y encajan en hojas de ruta de infraestructura de hospital inteligente más amplias.

Las actualizaciones impulsadas por la interoperabilidad también abren un camino a corto plazo para los proveedores que puedan reducir el costo y la complejidad de conectar los eventos de llamada de enfermería con plataformas operativas y clínicas. La documentación técnica de 2026 cita reducciones del 30-40% en el tiempo de respuesta cuando los eventos de llamada de enfermería se integran con la gestión de activos en tiempo real utilizando patrones MQTT/REST, y la Edición 8 de UL 1069 (vigente desde febrero de 2024) eleva el umbral de fiabilidad inalámbrica y de monitoreo del rendimiento en red. En conjunto, estos factores empujan a los compradores hacia proveedores con integraciones probadas, visibilidad auditable del tiempo de respuesta y arquitecturas listas en materia de seguridad que puedan sustentar implementaciones multisitio en atención aguda, atención a largo plazo y flujos de trabajo de atención domiciliaria en expansión.

Desarrollos recientes del sector

- Mayo de 2026: Wreadycare anunció un proyecto de llamada de enfermería e intercomunicación para el hospital de 1.200 camas Second Bethune Hospital de la Universidad de Jilin. Esta gran implementación en un único emplazamiento pone de relieve la continua actividad de licitaciones para instalaciones a escala empresarial en Asia-Pacífico y refuerza el papel de las grandes construcciones hospitalarias como adjudicaciones ancla para proveedores e integradores.

- Marzo de 2026: Sensio adquirió ISECO, sumando un especialista en llamada de enfermería que atiende a centros sociales y sanitarios en España y Portugal. El acuerdo respalda una tendencia más amplia de consolidación en tecnología de seguridad del paciente y vida asistida, al tiempo que amplía el acceso al canal y el alcance de la base instalada en la Península Ibérica para llamada de enfermería y comunicaciones de atención relacionadas.

- Junio de 2025: Rauland amplió su Vendor Integration Partner Program para incluir plataformas de enfermería virtual y observación, nombrando a Artisight, hellocare.ai y NESA. La formalización de vías de integración entre los flujos de trabajo de llamada de enfermería y las operaciones de atención virtual busca reducir la fricción para los hospitales que estandarizan pilas de comunicación clínica multiproveedor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los sistemas de llamada de enfermería utilizados para conectar a los pacientes y los equipos de atención dentro de los entornos sanitarios, de modo que las alertas y solicitudes puedan generarse, dirigirse y atenderse a través de configuraciones de comunicación cableadas o inalámbricas.

Exclusiones de alcance: excluimos la megafonía hospitalaria general, los dispositivos de alerta para hogares inteligentes de consumo y los sistemas de intercomunicación de edificios no clínicos que no se utilizan para flujos de trabajo de llamada de enfermería.

Descripción general de la segmentación

- Por Producto

- Botones de Llamada de Enfermería

- Sistemas de Llamada de Enfermería con Intercomunicador

- Sistemas Básicos Audiovisuales

- Sistemas de Llamada de Enfermería Basados en IP

- Plataformas Móviles y Habilitadas para la Nube

- Por Modalidad

- Sistemas Cableados

- Sistemas Inalámbricos

- Por Aplicación

- Alarmas Médicas de Emergencia

- Optimización del Flujo de Trabajo y del Personal

- Detección y Prevención de Caídas

- Control de Deambulación y Atención de Demencia

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Centros de Atención a Largo Plazo

- Residencias de Enfermería

- Entornos de Atención Médica Domiciliaria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando dónde se genera la demanda de llamada de enfermería y cómo se adquiere, ya que las instalaciones suelen seguir la expansión de las instalaciones y las actualizaciones clínicas. Utilizamos fuentes públicas como la Organización Mundial de la Salud para indicadores del sistema de salud, la OCDE para el contexto de capacidad hospitalaria y atención a largo plazo, y los Centros de Servicios de Medicare y Medicaid de EE. UU. para señales de instalaciones y utilización que influyen en los ciclos de modernización.

Para mantener el modelo fundamentado, también revisamos fuentes como las bases de datos de dispositivos de la FDA de EE. UU. para indicios de producto y regulatorios, las oficinas nacionales de estadística para series de construcción e inversión sanitaria, y las estadísticas de comercio y aduanas para tendencias de importación y exportación en categorías de equipos de comunicación relevantes. Se revisan informes anuales de empresas, presentaciones para inversores, comunicados de prensa y noticias del sector de buena reputación para comprender los cambios en la combinación de productos, incluida la transición de cableado a inalámbrico y el avance hacia plataformas basadas en IP. Cuando es necesario, recurrimos a suscripciones de pago para datos financieros de empresas y bases de datos de patentes, y para registros de importación y exportación a nivel de envíos para verificar la coherencia direccional de los volúmenes. Esta lista no es exhaustiva, y se utilizaron muchos otros puntos de referencia públicos e internos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba las suposiciones documentales sobre el ritmo de actualización, el precio típico de los sistemas y qué funciones se están comprando realmente, incluidas la detección de caídas, el control de deambulación y el soporte de flujo de trabajo. Hablamos con fabricantes, socios de canal y partes interesadas hospitalarias y de atención a largo plazo en las principales regiones para que nuestros indicadores de demanda y tasas de adopción no dependan de una sola geografía o un solo tipo de instalación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 50% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que se emplean los recuentos de instalaciones y los indicadores de capacidad de atención para reconstruir el conjunto de demanda direccionable, que luego se filtra según los comportamientos de adopción y renovación de las actualizaciones de llamada de enfermería. Traducimos esa demanda en valor utilizando bandas de precios típicas del sistema, con ajustes según la combinación de cableado frente a inalámbrico y el desplazamiento hacia implementaciones basadas en IP.

Las entradas clave incluyen la base de instalaciones hospitalarias y de atención a largo plazo por región, la actividad de nueva construcción y renovación, los ciclos de reemplazo de sistemas heredados, la penetración de la llamada de enfermería inalámbrica y móvil, y la tasa de adopción de funciones como la detección de caídas y el control de deambulación. Cuando hay suficientes señales disponibles, corroboramos los totales con aproximaciones ascendentes selectivas, como una verificación de ASP muestreado multiplicado por volumen de unidades entre una lista corta de proveedores y comentarios del canal. Si las dos vistas se desvían más allá de un rango razonable, revisamos los totales.

Para el pronóstico, utilizamos análisis de escenarios respaldado por una vista multivariante ligera, porque la adopción está influenciada tanto por el crecimiento de la capacidad como por las prioridades de renovación tecnológica. Variables como la inversión en infraestructura sanitaria, la presión del envejecimiento de la población sobre la atención a largo plazo y las iniciativas de digitalización se traducen en trayectorias de crecimiento a nivel regional, y luego se revisan con expertos primarios para que la curva final coincida con lo que indican los equipos de adquisición.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples comprobaciones para que la cifra final no dependa de una sola serie de datos o un solo conjunto de entrevistas. Comparamos el resultado del modelo con señales independientes, como las tasas de expansión de instalaciones, la direccionalidad de importación y exportación para las clases de equipos relevantes, y los movimientos de precios observados en configuraciones de sistemas comunes, y luego se revisan las anomalías antes de la aprobación final.

Se aplica una segunda revisión de analista a los supuestos que pueden alterar el resultado, incluidos el momento de reemplazo, la combinación inalámbrica y el momento de conversión de divisas para los totales regionales. Si una variación parece estructural, se vuelve a contactar a los encuestados para confirmar si el cambio es real o un dato puntual. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la última visión actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de sistemas de llamada de enfermería con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de llamada de enfermería pueden verse diferentes incluso cuando la narrativa de crecimiento suena similar, porque los estudios no siempre contabilizan las mismas cosas en el mismo año. Las principales diferencias suelen provenir de lo que se considera un sistema de llamada de enfermería frente a herramientas de comunicación clínica adyacentes, y de cómo se separa la demanda de reemplazo de las instalaciones de nuevas instalaciones.

Algunas estimaciones externas mezclan en el total líneas más amplias de comunicación con pacientes y dispositivos de monitoreo, y pueden aplicar una curva de aumento de precios más rápida para las funciones avanzadas. En el modelo de Mordor Intelligence, los ingresos se contabilizan para los sistemas de llamada de enfermería y los módulos relacionados únicamente cuando se adquieren como parte de implementaciones de llamada de enfermería en instalaciones sanitarias, y el equipo de megafonía e intercomunicación general adyacente se mantiene fuera del alcance aunque se utilice en los mismos edificios.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,45 mil millones de USD (2025) | |

| Consultora global A | 2,42 mil millones de USD (2025) | Utiliza una taxonomía de productos ligeramente diferente que puede desplazar los ingresos entre los sistemas básicos de botón y los dispositivos de comunicación con pacientes más amplios, y la conciliación con los ciclos de actualización de instalaciones no siempre se hace explícita. |

| Editorial del sector B | 2,90 mil millones de USD (2025) | A menudo se presenta con una inclusión más amplia de complementos de comunicación clínica y monitoreo, y la construcción de valor puede depender más de la aplicación generalizada de la CAGR con un ajuste menos visible para la combinación de cableado a inalámbrico y el momento de reemplazo. |

La tabla muestra un grupo compacto en torno a 2025 para los ingresos de sistemas definidos de forma estricta, y una dispersión más amplia cuando se incorporan categorías adyacentes. Al vincular la construcción de valor a los recuentos de instalaciones, el ritmo de actualización y bandas de precios realistas por tipo de sistema, nuestra estimación se mantiene trazable a impulsores de demanda claros y puede repetirse y someterse a pruebas de estrés a medida que surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán los ingresos de las soluciones de sistemas de llamada de enfermería?

Se prevé que los ingresos aumenten de USD 2.690 millones en 2026 a USD 4.310 millones en 2031, lo que implica una CAGR del 9,88%.

¿Qué modalidad lidera la adopción actual?

Los sistemas inalámbricos dominaron con una participación del 62,65% en 2025 gracias a los bajos costos de modernización.

¿Cuál es la mayor oportunidad de crecimiento por aplicación?

Se proyecta que las plataformas de detección de caídas se expandan a un 12,12% anual hasta 2031, ya que los hospitales buscan evitar las penalizaciones de Medicare.

¿Por qué están ganando terreno las plataformas nativas en la nube?

Los modelos de suscripción convierten el gasto de capital en gasto operativo y se integran fácilmente con los flujos de trabajo de RTLS y registros electrónicos de salud.

¿Qué región crecerá más rápido?

Se espera que Asia-Pacífico registre la CAGR más alta del 10,43%, respaldada por el aumento del gasto en salud en China y el rápido envejecimiento de la población en Japón.

¿Cómo están abordando los hospitales el riesgo cibernético?

Los proveedores ahora exigen certificaciones SOC 2 Tipo II y cifrado AES-256, y destinan un promedio de USD 4,35 millones por brecha para la remediación.

Última actualización de la página el: