Taille et part de marché des sacs poubelles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.68 Milliards de dollars |

| Taille du Marché (2026) | 3.92 Milliards de dollars |

| Taille du Marché (2031) | 5.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs poubelles en Amérique du Nord par Mordor Intelligence

La taille du marché des sacs poubelles en Amérique du Nord devrait s'étendre de 3,68 milliards USD en 2025 et 3,92 milliards USD en 2026 à 5,17 milliards USD d'ici 2031, enregistrant un CAGR de 5,69 % entre 2026 et 2031. Les mandats stricts des États en matière de détournement des décharges, les engagements zéro déchet des entreprises du Fortune 500 et la hausse des volumes de colis liée aux activités du commerce électronique stimulent la consommation de sacs de doublure dans les ménages, les bureaux, les centres de traitement des commandes et les chantiers de construction. Les sacs à code couleur et certifiés ASTM D6400 s'écoulent rapidement des rayons de vente au détail, tandis que la Californie, New York et le Massachusetts appliquent des seuils de détournement de 50 % qui favorisent les références compostables haut de gamme. Les installations d'entreprises se tournent vers des sacs de doublure à haute transparence et à contenu recyclé capables de résister à des protocoles de tri rigoureux, tandis que les programmes de paiement à l'usage dans plus de 7 000 municipalités américaines stimulent une demande régulière pour des sacs à la marque municipale. Ensemble, ces tendances positionnent les transformateurs capables d'équilibrer performance, durabilité et coût pour remporter des contrats d'approvisionnement à long terme sur le marché des sacs poubelles en Amérique du Nord.

Principaux enseignements du rapport

- Par utilisateur final, le segment résidentiel a capturé 45,67 % de la part de marché des sacs poubelles en Amérique du Nord en 2025, tandis que le segment industriel progresse à un CAGR de 6,03 % jusqu'en 2031.

- Par type de produit, le polyéthylène basse densité a dominé avec une part de 41,23 % en 2025, tandis que les variantes biodégradables et compostables croissent à un CAGR de 7,12 % jusqu'en 2031.

- Par capacité, les sacs de cuisine de 8 à 30 gallons ont détenu une part de 37,55 % en 2025, et les sacs de chantier de 30 à 55 gallons devraient se développer à un CAGR de 5,87 % sur la période 2026-2031.

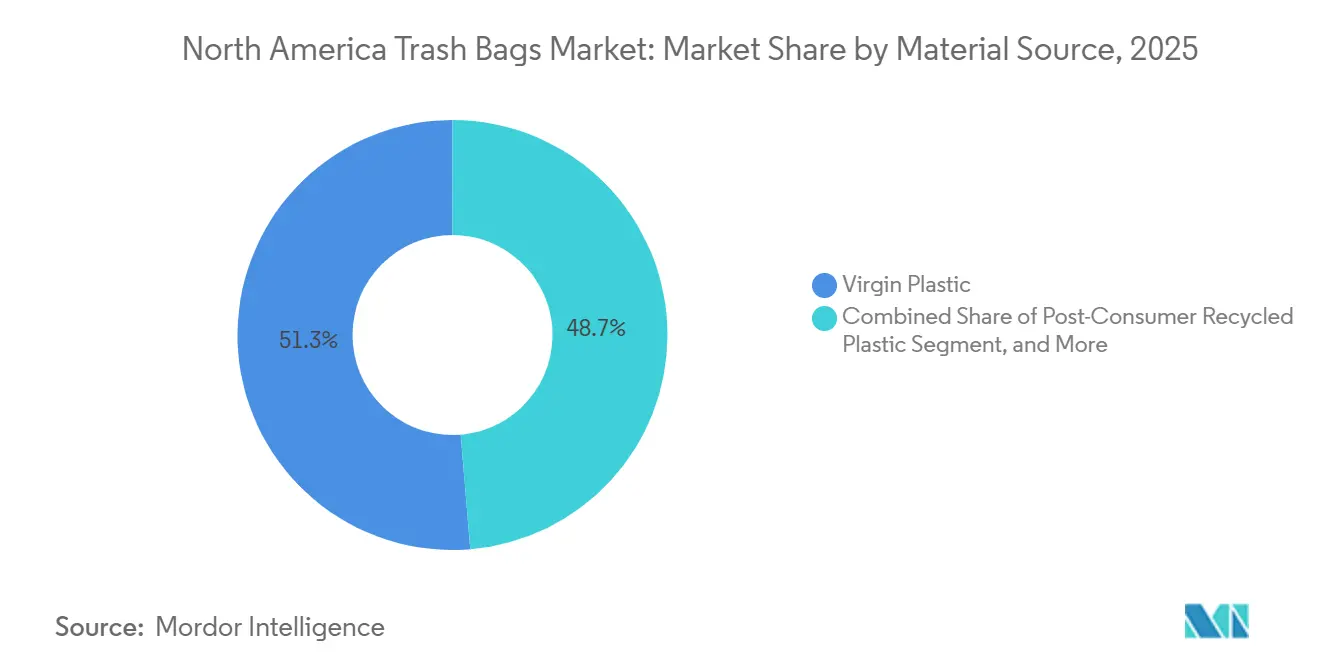

- Par source de matériaux, le plastique vierge représentait 51,32 % de la part en 2025, mais les résines biosourcées sont en voie d'atteindre un CAGR de 7,07 % jusqu'en 2031.

- Par canal de vente, le commerce de détail hors ligne a sécurisé 70,29 % de la part en 2025, tandis que les plateformes en ligne progressent à un CAGR de 6,43 % jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec une part de 63,84 % en 2025, tandis que le Mexique est le pays à la croissance la plus rapide avec un CAGR de 6,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des sacs poubelles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du flux de déchets résidentiels et objectifs de détournement des décharges par les États | +1.8% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Engagements zéro déchet des installations du Fortune 500 | +1.4% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Rotation rapide des emballages du commerce électronique augmentant le volume de déchets commerciaux | +1.2% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Programmes municipaux de paiement à l'usage accélérant la consommation de sacs | +1.0% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Résines à haute transparence et à contenu recyclé permettant une tarification premium | +0.7% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Adoption de sacs de doublure antimicrobiens dans les secteurs de la santé et de la restauration | +0.5% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du flux de déchets résidentiels et objectifs de détournement des décharges par les États

Les déchets ménagers aux États-Unis ont atteint 292 millions de tonnes en 2024, et les afflux de population dans les zones métropolitaines font augmenter les taux d'élimination par habitant. La loi californienne SB 1383 et des réglementations comparables à New York et au Massachusetts obligent désormais les municipalités à collecter les matières organiques séparément, créant une demande captive pour des sacs de doublure compostables conformes à la norme ASTM D6400.[1]Département californien du recyclage et de la récupération des ressources, "Réglementations SB 1383," calrecycle.ca.gov Les services d'achats municipaux spécifient de plus en plus des sacs multicouches avec des repères de couleur qui préviennent la contamination croisée lors de la collecte en bordure de trottoir. Les transformateurs répondent avec de nouvelles lignes de coextrusion qui intègrent des bandes de pigment sans compromettre la recyclabilité, un changement d'investissement qui favorise les acteurs déjà établis dépensant plus de 5 millions USD par an en R&D. À mesure que des objectifs de détournement similaires se propagent aux provinces canadiennes, le marché des sacs poubelles en Amérique du Nord bénéficie d'une trajectoire de croissance durable ancrée dans la certitude réglementaire.

Engagements zéro déchet des installations du Fortune 500

Plus de 180 entreprises du Fortune 500 visent désormais la certification TRUE ou UL zéro déchet, qui exige des taux de détournement supérieurs à 90 % et une ségrégation en au moins cinq flux de matériaux.[2]Conseil américain des entreprises zéro déchet, "Certification zéro déchet," uszwbc.org Pour simplifier les audits, les usines se tournent vers des sacs transparents permettant aux trieurs de vérifier le contenu sans ouvrir les sacs, réduisant la contamination et le temps de travail sur le site de Procter and Gamble à Lima, Ohio, de 12 % en 2025. General Motors a intégré des étiquettes RFID dans des sacs translucides de 60 gallons pour tracer les déchets jusqu'aux cellules de production, permettant une formation ciblée des opérateurs et moins de chargements mal triés. Les distributeurs de produits d'entretien et de nettoyage signalent des primes de prix de 20 à 30 % pour ces références à valeur ajoutée, créant une marge de manœuvre pour les transformateurs maîtrisant le dosage des additifs et l'impression en ligne. L'univers croissant des engagements d'entreprises sécurise donc un segment premium durable au sein du marché des sacs poubelles en Amérique du Nord.

Rotation rapide des emballages du commerce électronique augmentant le volume de déchets commerciaux

Les centres de traitement des commandes nord-américains ont traité 18,3 milliards de colis en 2025, générant environ 4,2 millions de tonnes de carton, de film étirable et de rembourrage nécessitant un dégagement quotidien pour respecter les codes de prévention des incendies.[3]Association nationale de protection contre les incendies, "Conformité au code de prévention des incendies," nfpa.org Le seul hub d'Amazon à Bessemer, Alabama, consomme environ 22 000 sacs de qualité chantier par semaine pour gérer les déchets d'emballage des commandes livrées le jour même et le lendemain. Walmart impose au moins 30 % de contenu post-consommation dans les sacs utilisés dans son réseau de commerce électronique dans le cadre de l'initiative Project Gigaton. Pour sécuriser les matières premières recyclées, Inteplast a mis en service une ligne de lavage de 75 millions USD capable de transformer 150 millions de livres de film post-consommation en granulés pour l'extrusion de sacs poubelles. La forte vélocité des colis se traduit donc directement par une demande soutenue de sacs de chantier et soutient l'investissement dans le contenu recyclé sur le marché des sacs poubelles en Amérique du Nord.

Programmes municipaux de paiement à l'usage accélérant la consommation de sacs

Les ordonnances de paiement à l'usage étaient en vigueur dans 7 142 municipalités américaines à la fin de 2025, contre 6 890 un an plus tôt, et chaque programme oblige les ménages à acheter des sacs de doublure à la marque qui intègrent les frais d'élimination. Worcester, Massachusetts, a enregistré une hausse de 34 % des ventes de sacs certifiés et une baisse de 19 % des tonnages mis en décharge dans les 12 mois suivant le lancement du programme de paiement à l'usage, prouvant que les signaux de prix influencent le comportement des consommateurs. Portland, Maine, propose des sacs de 15 et 30 gallons à des prix différenciés, orientant les résidents vers une élimination adaptée à leurs besoins et stimulant les volumes unitaires de petite capacité. Les documents d'appel d'offres exigent souvent une production nationale, des planchers de contenu recyclé et une résistance à la déchirure vérifiée par ISO, élevant les barrières pour les importations de faible qualité. À mesure que davantage de villes adoptent le paiement à l'usage pour différer les coûts de décharge, une demande de base fiable s'accumule au profit des transformateurs régionaux sur le marché des sacs poubelles en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en polyéthylène et en bioplastique | -1.1% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Interdictions des plastiques à usage unique et lois sur la responsabilité élargie des producteurs | -0.9% | Canada, États-Unis | Moyen terme (2-4 ans) |

| Cannibalisation des références de vente au détail par les initiatives de sacs réutilisables | -0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Contrôle des émissions logistiques freinant l'importation de sacs de doublure de faible qualité | -0.3% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en polyéthylène et en bioplastique

Les prix au comptant du polyéthylène basse densité ont oscillé entre 0,52 et 0,68 USD par livre en 2025 après des perturbations causées par des ouragans et des arrêts de craqueurs sur la côte du Golfe.[4]Berry Global, "Innovation manufacturière," berryglobal.com Sans clauses de répercussion, les transformateurs de marques distributeurs absorbent ces hausses, érodant des marges qui s'établissent généralement en dessous de 12 %. Les intrants en bioplastique se sont révélés encore plus volatils, la résine d'acide polylactique grimpant de 1,85 à 2,31 USD par livre en raison de la sécheresse dans le Midwest qui a réduit les rendements en dextrose. Les entreprises de taille intermédiaire maintiennent désormais 60 à 90 jours de stocks pour se couvrir contre la volatilité, immobilisant un fonds de roulement qui pourrait financer des améliorations de coextrusion ou des tests en laboratoire. Les hausses soudaines de coûts sapent donc la rentabilité à court terme sur l'ensemble du marché des sacs poubelles en Amérique du Nord.

Interdictions des plastiques à usage unique et lois sur la responsabilité élargie des producteurs

Le Règlement canadien sur les plastiques à usage unique interdit les sacs de caisse de moins de 75 microns à moins qu'ils ne contiennent au moins 20 % de résine post-consommation, supprimant une source de sacs réutilisés pour les déchets ménagers.[5]Environnement et Changement climatique Canada, "Règlement sur les plastiques à usage unique," canada.ca L'interdiction des sacs en plastique à l'échelle de l'État de New York a réduit l'approvisionnement en caisses d'épicerie d'environ 90 %, entraînant une baisse de 14 % des unités de sacs poubelles achetés en magasin, les consommateurs réutilisant des sacs plus épais. La Colombie-Britannique et l'Ontario exigent désormais que les producteurs paient 100 % des coûts de recyclage municipaux, ajoutant jusqu'à 0,06 CAD (0,05 USD) par sac en éco-frais qui incitent à l'allègement. Les équipes de conformité doivent suivre des dizaines d'exemptions locales, augmentant la prolifération des références et le risque de stocks. Collectivement, ces mesures freinent la croissance des volumes et compriment les marges sur le marché des sacs poubelles en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la dynamique industrielle dépasse la demande des ménages

Le segment résidentiel a capturé 45,67 % de la part de marché des sacs poubelles en Amérique du Nord en 2025, bénéficiant de programmes de collecte en bordure de trottoir généralisés qui maintiennent les achats hebdomadaires de sacs de cuisine stables. Les utilisateurs industriels devraient se développer à un CAGR de 6,03 % jusqu'en 2031, augmentant leur part de la taille du marché des sacs poubelles en Amérique du Nord, car les mises à niveau de ponts, de routes et de systèmes d'eau financées par le gouvernement fédéral créent des flux de débris nécessitant des sacs de doublure résistants. Les entrepreneurs spécifient des sacs de 30 à 55 gallons conçus pour résister à des forces de perforation supérieures à 400 psi, et les équipes d'approvisionnement paient des primes de 25 à 35 % pour les produits vérifiés selon les normes de performance ASTM. Les bureaux commerciaux, les points de vente au détail et les établissements hôteliers représentaient environ 32 % du volume de 2025, avec un taux d'occupation rebondissant à 68 % et soutenant la demande de sacs de doublure pour le nettoyage qui comportent souvent des additifs antimicrobiens.

Les opérateurs de restauration au sein du segment commercial privilégient les sacs certifiés selon les protocoles antimicrobiens NSF, un créneau qui a attiré 18 millions USD de financement en capital-risque en 2025. Les installations industrielles se tournent également vers des sacs transparents intégrant des étiquettes RFID afin que les auditeurs zéro déchet puissent tracer la contamination jusqu'à des postes de travail spécifiques, une innovation qui sécurise des contrats à long terme malgré des primes de prix. La demande résidentielle reste stable mais fait face à une substitution progressive par des contenants réutilisables distribués dans le cadre de programmes de distribution municipaux. Dans l'ensemble, l'utilisateur final industriel devrait contribuer le plus grand revenu incrémental à la taille du marché des sacs poubelles en Amérique du Nord sur l'horizon de prévision.

Par type de produit : les gammes compostables mènent la courbe de croissance

Le polyéthylène basse densité a conservé 41,23 % des ventes de 2025, soutenu par la familiarité avec les outillages et la capacité d'incorporer jusqu'à 40 % de résine post-consommation sans dérive d'épaisseur. Le polyéthylène haute densité reste pertinent dans les entrepôts et les chantiers où la rigidité et les barrières à l'humidité sont appréciées, mais sa progression est en retard par rapport au polyéthylène basse densité et aux produits compostables. Les sacs de doublure biodégradables et compostables devraient croître à un CAGR de 7,12 %, le plus rapide parmi les types de produits, car la loi californienne SB 1383 et des réglementations similaires obligent légalement les sacs de collecte des matières organiques à satisfaire aux normes ASTM D6400 ou EN 13432.

Les formulations à base d'acide polylactique et de mélanges d'amidon coûtent 50 à 80 % de plus que le polyéthylène basse densité, mais bénéficient d'achats captifs dans les juridictions réglementées, élargissant progressivement leur part du marché des sacs poubelles en Amérique du Nord. Le polyéthylène haute densité conventionnel fait face à une érosion progressive là où les détaillants et les municipalités concluent des accords de réduction du plastique avec des groupes environnementaux. Néanmoins, la flexibilité, la résistance des soudures et l'avantage de coût du polyéthylène basse densité préservent son leadership dans les circuits ménagers et commerciaux légers, assurant un mix de types de produits équilibré mais en évolution jusqu'en 2031.

Par capacité : les sacs de chantier profitent de l'essor des infrastructures

Les sacs de cuisine de 8 à 30 gallons détenaient 37,55 % de la part de marché des sacs poubelles en Amérique du Nord en 2025, reflétant leur omniprésence dans les cycles d'élimination ménagers routiniers. Ces sacs comportent généralement des fermetures à cordon coulissant, des additifs neutralisants les odeurs et des structures à deux ou trois couches qui équilibrent performance et prix. Les sacs de chantier de 30 à 55 gallons sont en voie d'atteindre un CAGR de 5,87 %, portés par des dépenses de construction non résidentielle qui ont grimpé à 1,03 billion USD en 2025.

Les entrepôts et les équipes de rénovation préfèrent des sacs de 3,0 mil avec des soufflets renforcés, une spécification qui a entraîné une hausse de 14 % des ventes de sacs de 45 à 55 gallons chez les distributeurs industriels au cours du premier semestre 2025. Les sacs de doublure pour fûts de plus de 55 gallons soutiennent les nettoyages d'installations de fabrication et les transferts de déchets en vrac, tandis que les sacs de salle de bain de moins de 8 gallons croissent lentement dans l'hôtellerie et les soins de santé. Le mix de capacités s'oriente donc vers les tailles chantier et fût, soulignant comment le financement des infrastructures et l'expansion des centres de traitement des commandes ajoutent du volume à la taille du marché des sacs poubelles en Amérique du Nord.

Par source de matériaux : le contenu recyclé et biosourcé gagne du terrain

Le polyéthylène basse densité et le polyéthylène haute densité vierges représentaient ensemble 51,32 % des expéditions en 2025 grâce à des indices de fluidité constants qui garantissent la transparence et l'intégrité des soudures. Les granulés recyclés post-consommation représentaient 28 % de l'approvisionnement, une part soutenue par la mise en service d'une ligne de lavage de 75 millions USD qui alimente 150 millions de livres de matières recyclées post-consommation dans l'extrusion chaque année. Les mélanges hybrides associant résine vierge et recyclée servent les acheteurs de marques distributeurs qui ont besoin d'une tolérance d'épaisseur précise sans payer la totalité des primes de la résine vierge.

Les résines biosourcées devraient afficher un CAGR de 7,07 % à mesure que les engagements des entreprises dans le cadre de l'initiative Science Based Targets incitent les propriétaires de marques à spécifier des sacs de doublure en acide polylactique ou en polyhydroxyalcanoate. NatureWorks a ajouté 150 millions de livres de capacité en acide polylactique en 2025 pour soutenir les sacs compostables certifiés ASTM, signalant une confiance dans le potentiel de croissance du segment. Le coût reste un obstacle, l'acide polylactique se négocie au-dessus de 2 USD par livre, mais les municipalités avec des programmes obligatoires de collecte des matières organiques créent une demande insensible aux prix qui diversifie progressivement l'approvisionnement en matières premières sur le marché des sacs poubelles en Amérique du Nord.

Par canal de vente : les abonnements numériques gagnent un réapprovisionnement régulier des ménages

Le commerce de détail hors ligne, couvrant l'épicerie, la grande distribution et la quincaillerie, a conservé 70,29 % des ventes de 2025, les acheteurs ajoutant des sacs de doublure à leurs chariots lors de leurs courses hebdomadaires, choisissant souvent des multipacks de marques distributeurs dont le prix est jusqu'à 25 % inférieur aux marques nationales. Les présentoirs en tête de gondole et les coupons à remise immédiate maintiennent une vélocité unitaire élevée, et les stations d'échantillonnage en magasin informent les consommateurs sur les améliorations à cordon coulissant et de contrôle des odeurs.

Les plateformes en ligne progressent à un CAGR de 6,43 %, tirant parti des modèles d'abonnement et d'économies qui réduisent les prix catalogue de 5 à 15 % et garantissent un réapprovisionnement à domicile toutes les quatre à huit semaines. Les marques compostables en vente directe aux consommateurs contournent les frais de référencement et réinvestissent les économies dans la publicité sur les réseaux sociaux, tandis que les portails de produits d'entretien et de nettoyage servent les acheteurs en gros avec des fiches techniques et des tarifs à la palette. Le commerce hors ligne restera dominant jusqu'en 2031, mais la part de canal incrémentale continue de migrer vers le commerce en ligne, reflétant la prime de commodité que les ménages et les petites entreprises accordent aux commandes automatisées au sein de la taille du marché des sacs poubelles en Amérique du Nord.

Analyse géographique

Les États-Unis ont généré 63,84 % de la taille du marché des sacs poubelles en Amérique du Nord en 2025, portés par plus de 7 000 programmes de paiement à l'usage qui obligent les résidents à acheter des sacs de doublure à la marque municipale. Les règles de détournement des décharges en Californie, à New York et au Massachusetts imposent des sacs compostables ou à code couleur, donnant aux transformateurs disposant de certifications ASTM un avantage tarifaire. Les fonds de la loi sur l'investissement dans les infrastructures et l'emploi sont investis dans des projets de ponts et de voies ferrées, stimulant la demande de sacs de chantier, tandis que le réseau de 1 100 sites de traitement des commandes d'Amazon stimule le volume commercial. Les interdictions des plastiques à usage unique créent une complexité des références mais ouvrent une marge pour les produits compostables haut de gamme répondant aux seuils locaux.

Le Mexique devrait afficher un CAGR de 6,07 % jusqu'en 2031, le plus rapide parmi les marchés régionaux. La Loi générale de 2024 pour la prévention et la gestion intégrale des déchets oblige les municipalités de plus de 500 000 habitants à mettre en œuvre une séparation à la source par code couleur d'ici 2027, élargissant instantanément la base adressable pour les sacs certifiés. Mexico City oblige déjà les cuisines commerciales à utiliser des sacs de doublure compostables pour les matières organiques, et les investissements directs étrangers dans les infrastructures de gestion des déchets ont atteint 1,8 milliard USD en 2025. Les réseaux de recyclage informels tempèrent la pénétration dans les quartiers à faibles revenus, mais l'urbanisation rapide à Monterrey et Guadalajara compense ce frein.

Le Canada a fourni environ 12 % des revenus de 2025, ancré par des cadres de responsabilité élargie des producteurs qui transfèrent les coûts de conformité aux fabricants et exigent des minimums de contenu recyclé. La Colombie-Britannique impose 35 % de contenu post-consommation d'ici 2026, tandis que le modèle de paiement intégral par le producteur de l'Ontario ajoute 0,04 CAD (0,03 USD) par sac en frais, motivant l'allègement et une plus grande précision d'épaisseur. Les hivers froids compliquent la logistique des produits compostables, mais les projets pilotes de Toronto et Vancouver montrent des résultats précoces positifs avec des sacs certifiés BPI, positionnant les fournisseurs biosourcés pour des gains progressifs. Ces règles provinciales divergentes diversifient le paysage réglementaire mais renforcent collectivement le thème de durabilité guidant les perspectives de part de marché des sacs poubelles en Amérique du Nord.

Paysage concurrentiel

Reynolds Consumer Products et The Clorox Company contrôlent ensemble environ 35 % des revenus régionaux via les franchises Hefty et Glad, sécurisant un espace en rayon premium et une notoriété de marque constante. Les deux groupes s'appuient sur des budgets publicitaires nationaux pour défendre les primes de prix tout en augmentant progressivement leurs objectifs de contenu recyclé.

Novolex incline le terrain grâce à l'intégration verticale : huit usines d'extrusion de résine, 14 sites de soufflage de film et 22 lignes de transformation permettent des offres de marques distributeurs qui sous-cotent les marques nationales de 20 à 30 % tout en maintenant des marges brutes supérieures à 18 %. Inteplast Group combine une capacité de craquage avec une usine de recyclage mécanique de 75 millions USD qui alimente 150 millions de livres de granulés recyclés post-consommation dans les lignes de sacs poubelles, lui permettant d'offrir des contrats à prix fixe isolés des fluctuations au comptant du polyéthylène basse densité.

Les acteurs de niche Aluf Plastics et Heritage Bag Company se différencient avec des formulations antimicrobiennes et de contrôle des odeurs portant des certifications NSF, remportant des comptes dans les secteurs de la santé et de la restauration valant des dizaines de millions annuellement. Berry Global a introduit des moniteurs d'épaisseur guidés par intelligence artificielle qui ont réduit les rebuts hors spécification de 14 %, illustrant comment les contrôles de processus peuvent améliorer les rendements même dans les segments de produits de base. Les dépôts de brevets dans les films multicouches, les additifs biosourcés et les sacs de doublure intégrant des étiquettes RFID ont augmenté de 22 % entre 2024 et 2025, signalant que l'innovation technologique, et pas seulement le coût de la résine, façonnera les avantages concurrentiels sur le marché des sacs poubelles en Amérique du Nord.

Leaders du secteur des sacs poubelles en Amérique du Nord

Reynolds Consumer Products Inc. (Hefty)

Novolex Holdings LLC

Inteplast Group Corporation

Cosmoplast Industrial Company LLC

International Plastics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Reynolds Consumer Products s'est engagé à investir 45 millions USD pour ajouter une quatrième ligne de film soufflé au Wisconsin, augmentant la capacité de sacs de chantier de 180 millions d'unités et portant le contenu recyclé à 40 %.

- Janvier 2026 : The Clorox Company a lancé Glad ForceFlexPlus avec protection antimicrobienne, un sac de cuisine de 13 gallons censé améliorer les normes d'hygiène des ménages et ayant déjà enregistré 6,2 millions USD de ventes au cours du premier mois.

- Avril 2025 : Reynolds a annoncé un chiffre d'affaires Hefty de 240 millions USD au premier trimestre 2025, en hausse de 3 % en glissement annuel grâce aux gains de volume des sacs parfumés.

- Décembre 2025 : Novolex a acquis Boulder Bag Company pour 28 millions USD, acquérant une expertise en matière de norme ASTM D6400 et une présence dans 140 contrats municipaux dans l'ouest des États-Unis.

Périmètre du rapport sur le marché des sacs poubelles en Amérique du Nord

Les sacs poubelles sont des sacs jetables utilisés pour manipuler et éliminer les déchets. Les sacs poubelles sont généralement fabriqués en matière plastique et disponibles en différentes tailles et options. Le marché comprend les revenus générés par les ventes de sacs poubelles proposés par divers fournisseurs opérant sur le marché.

Le rapport sur le marché des sacs poubelles en Amérique du Nord est segmenté par utilisateur final (résidentiel, commercial et industriel), type de produit (sacs en polyéthylène basse densité, sacs en polyéthylène haute densité, et sacs biodégradables et compostables), capacité (moins de 8 gallons, 8-30 gallons, 30-55 gallons et plus de 55 gallons), source de matériaux (plastique vierge, plastique recyclé post-consommation, hybride et résines biosourcées), canal de vente (commerce de détail hors ligne, commerce de détail en ligne, distribution aux professionnels de l'entretien et aux institutions) et géographie (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Résidentiel |

| Commercial |

| Industriel |

| Sacs en polyéthylène basse densité |

| Sacs en polyéthylène haute densité |

| Sacs biodégradables et compostables |

| Moins de 8 gallons (salle de bain) |

| 8 - 30 gallons (cuisine) |

| 30 - 55 gallons (chantier) |

| Plus de 55 gallons (sacs de doublure pour fûts industriels) |

| Plastique vierge |

| Plastique recyclé post-consommation |

| Hybride (recyclé + vierge) |

| Résines biosourcées |

| Commerce de détail hors ligne (épicerie, grande distribution) |

| Commerce de détail en ligne |

| Distribution aux professionnels de l'entretien et aux institutions |

| États-Unis |

| Canada |

| Mexique |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Par type de produit | Sacs en polyéthylène basse densité |

| Sacs en polyéthylène haute densité | |

| Sacs biodégradables et compostables | |

| Par capacité (gallons) | Moins de 8 gallons (salle de bain) |

| 8 - 30 gallons (cuisine) | |

| 30 - 55 gallons (chantier) | |

| Plus de 55 gallons (sacs de doublure pour fûts industriels) | |

| Par source de matériaux | Plastique vierge |

| Plastique recyclé post-consommation | |

| Hybride (recyclé + vierge) | |

| Résines biosourcées | |

| Par canal de vente | Commerce de détail hors ligne (épicerie, grande distribution) |

| Commerce de détail en ligne | |

| Distribution aux professionnels de l'entretien et aux institutions | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

À quel rythme le marché des sacs poubelles en Amérique du Nord devrait-il croître entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 5,69 % de 2026 à 2031, les mandats de détournement des décharges, les engagements zéro déchet et l'activité du commerce électronique augmentant la consommation de sacs de doublure.

Quel segment de capacité progresse le plus rapidement ?

Les sacs de chantier de 30 à 55 gallons devraient enregistrer un CAGR de 5,87 % jusqu'en 2031, portés par une activité de construction non résidentielle robuste.

Pourquoi les sacs poubelles compostables gagnent-ils des parts dans la région ?

Les programmes de collecte des matières organiques des États et des municipalités exigent des sacs de doublure certifiés ASTM D6400, entraînant un CAGR de 7,12 % pour les sacs biodégradables et compostables sur la période de prévision.

Quel rôle jouent les canaux en ligne dans la croissance de la catégorie ?

Les services d'abonnement et les partenariats de livraison le jour même font progresser les ventes en ligne à un CAGR de 6,43 %, bien que les magasins hors ligne contrôlent encore la majeure partie du volume.

Comment les producteurs font-ils face à la volatilité des prix des résines ?

Les acteurs intégrés verticalement comme Inteplast sécurisent l'approvisionnement grâce au craquage et au recyclage en interne, tandis que d'autres maintiennent des stocks supplémentaires ou négocient des formules de résines mixtes pour stabiliser les coûts.

Quel pays contribuera le plus grand revenu incrémental après les États-Unis ?

Le Mexique, projeté à un CAGR de 6,07 %, générera les gains incrémentiels les plus importants grâce aux nouveaux mandats de séparation à la source et à l'expansion des réseaux de collecte municipaux.

Dernière mise à jour de la page le: