Tamaño y Participación del Mercado de Bolsas de Basura de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Basura de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de bolsas de basura de América del Norte se expanda desde USD 3,68 mil millones en 2025 y USD 3,92 mil millones en 2026 hasta USD 5,17 mil millones en 2031, registrando una CAGR del 5,69% entre 2026 y 2031. Los sólidos mandatos estatales de desvío de vertederos, los compromisos de cero residuos de las empresas Fortune 500 y el creciente volumen de paquetes proveniente de las operaciones de comercio electrónico están impulsando el consumo de revestimientos en hogares, oficinas, centros de distribución y sitios de construcción. Las bolsas con código de colores y certificadas según ASTM D6400 se mueven rápidamente en los estantes minoristas a medida que California, Nueva York y Massachusetts aplican umbrales de desvío del 50% que favorecen las referencias compostables premium. Las instalaciones corporativas están migrando hacia revestimientos de contenido reciclado de alta transparencia que resisten los rigurosos protocolos de clasificación, mientras que los programas de pago por volumen de residuos en más de 7.000 municipios de Estados Unidos impulsan una demanda constante de bolsas con marca municipal. En conjunto, estas tendencias posicionan a los convertidores que pueden equilibrar rendimiento, sostenibilidad y costo para ganar contratos de suministro a largo plazo en el mercado de bolsas de basura de América del Norte.

Conclusiones Clave del Informe

- Por usuario final, el segmento residencial capturó el 45,67% de la participación del mercado de bolsas de basura de América del Norte en 2025, mientras que el segmento industrial avanza a una CAGR del 6,03% hasta 2031.

- Por tipo de producto, el polietileno de baja densidad lideró con una participación del 41,23% en 2025, mientras que las variantes biodegradables y compostables crecen a una CAGR del 7,12% hasta 2031.

- Por capacidad, las bolsas de cocina de 8-30 galones mantuvieron una participación del 37,55% en 2025, y se proyecta que las bolsas para contratistas de 30-55 galones se expandan a una CAGR del 5,87% durante 2026-2031.

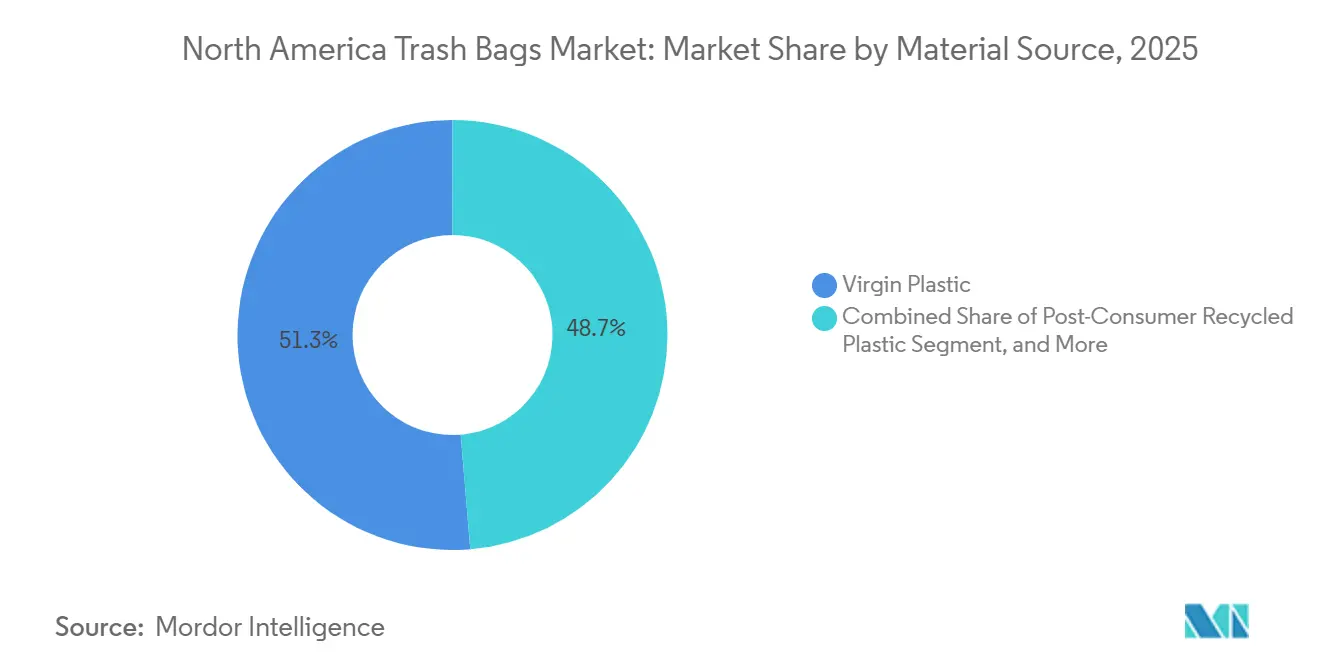

- Por fuente de material, el plástico virgen representó el 51,32% de la participación en 2025, aunque las resinas de base biológica están en camino de alcanzar una CAGR del 7,07% hasta 2031.

- Por canal de ventas, el comercio minorista fuera de línea aseguró el 70,29% de la participación en 2025, mientras que las plataformas en línea avanzan con una CAGR del 6,43% hasta 2031.

- Por geografía, Estados Unidos dominó con el 63,84% de la participación en 2025, mientras que México es el país de más rápido crecimiento con una CAGR del 6,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bolsas de Basura de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del flujo de residuos residenciales y objetivos estatales de desvío de vertederos | +1.8% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Compromisos de cero residuos corporativos de instalaciones Fortune 500 | +1.4% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Rápida rotación de embalajes de comercio electrónico que eleva el volumen de basura comercial | +1.2% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Programas municipales de pago por volumen de residuos que aceleran el consumo de bolsas | +1.0% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Resinas de contenido reciclado de alta transparencia que permiten precios premium | +0.7% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Adopción de revestimientos antimicrobianos en atención médica y servicios de alimentación | +0.5% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Flujo de Residuos Residenciales y Objetivos Estatales de Desvío de Vertederos

Los residuos domésticos en Estados Unidos alcanzaron 292 millones de toneladas en 2024, y la afluencia de población hacia las áreas metropolitanas está elevando las tasas de eliminación per cápita. La SB 1383 de California y normas comparables en Nueva York y Massachusetts ahora obligan a los municipios a recolectar los residuos orgánicos por separado, creando una demanda consolidada de revestimientos compostables conformes con ASTM D6400.[1]Departamento de Recursos de Reciclaje y Recuperación de California, "Regulaciones SB 1383," calrecycle.ca.gov Los departamentos de compras municipales especifican cada vez más bolsas multicapa con indicaciones de color que previenen la contaminación cruzada durante la recolección en la acera. Los convertidores responden con nuevas líneas de coextrusión que incorporan bandas de pigmento sin comprometer la reciclabilidad, un cambio de capital que favorece a los operadores establecidos que ya invierten más de USD 5 millones anuales en I+D. A medida que objetivos de desvío similares se propagan a las provincias canadienses, el mercado de bolsas de basura de América del Norte gana una sólida trayectoria de crecimiento anclada en la certeza regulatoria.

Compromisos de Cero Residuos Corporativos de Instalaciones Fortune 500

Más de 180 empresas Fortune 500 tienen como objetivo la certificación TRUE o UL de cero residuos, que exige tasas de desvío superiores al 90% y segregación en al menos cinco flujos de materiales.[2]Consejo Empresarial de Cero Residuos de EE. UU., "Certificación de Cero Residuos," uszwbc.org Para agilizar las auditorías, las plantas están migrando a revestimientos transparentes que permiten a los clasificadores verificar el contenido sin abrir las bolsas, reduciendo la contaminación y el tiempo de trabajo en la planta de Procter and Gamble en Lima, Ohio, en un 12% en 2025. General Motors incorporó etiquetas RFID en bolsas translúcidas de 60 galones para rastrear los residuos hasta las celdas de producción, lo que permite una capacitación específica de los operadores y menos cargas mal clasificadas. Los distribuidores de productos de limpieza institucional reportan primas de precio del 20-30% para estas referencias con características avanzadas, creando margen para los convertidores que dominan la dosificación de aditivos y la impresión en línea. El universo en expansión de compromisos corporativos asegura, por tanto, un duradero segmento premium dentro del mercado de bolsas de basura de América del Norte.

Rápida Rotación de Embalajes de Comercio Electrónico que Eleva el Volumen de Basura Comercial

Los centros de distribución de América del Norte procesaron 18.300 millones de paquetes en 2025, generando aproximadamente 4,2 millones de toneladas de cartón, film estirable y material de relleno que requieren limpieza diaria para cumplir con los códigos de incendios.[3]Asociación Nacional de Protección contra Incendios, "Cumplimiento del Código de Incendios," nfpa.org Solo el centro de distribución de Amazon en Bessemer, Alabama, consume aproximadamente 22.000 bolsas de grado contratista por semana para gestionar los residuos de embalaje de los pedidos de entrega en el mismo día y al día siguiente. Walmart exige al menos un 30% de contenido posconsumo en las bolsas utilizadas en su red de comercio electrónico bajo la iniciativa Project Gigaton. Para asegurar la materia prima reciclada, Inteplast puso en marcha una línea de lavado de USD 75 millones capaz de convertir 150 millones de libras de film posconsumo en pellets para la extrusión de bolsas de basura. La alta velocidad de los paquetes se traduce directamente en una demanda sostenida de bolsas para contratistas y sustenta la inversión en contenido reciclado en el mercado de bolsas de basura de América del Norte.

Programas Municipales de Pago por Volumen de Residuos que Aceleran el Consumo de Bolsas

Las ordenanzas de pago por volumen de residuos (PAYT, por sus siglas en inglés) operaban en 7.142 municipios de Estados Unidos a finales de 2025, frente a 6.890 un año antes, y cada programa exige que los hogares compren revestimientos con marca que incorporan las tarifas de eliminación. Worcester, Massachusetts, registró un aumento del 34% en las ventas de bolsas certificadas y una caída del 19% en el tonelaje de vertederos en los 12 meses posteriores al lanzamiento del PAYT, lo que demuestra que las señales de precio influyen en el comportamiento del consumidor. Portland, Maine, ofrece bolsas de 15 y 30 galones a precios diferenciados, orientando a los residentes hacia una eliminación del tamaño adecuado e impulsando los volúmenes unitarios de pequeña capacidad. Los documentos de licitación a menudo exigen producción nacional, mínimos de contenido reciclado y resistencia al desgarro verificada por ISO, elevando las barreras para las importaciones de baja calidad. A medida que más municipios adoptan el PAYT para diferir los costos de los vertederos, una demanda de referencia confiable se acumula en favor de los convertidores regionales en el mercado de bolsas de basura de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de polietileno y bioplásticos | -1.1% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Prohibiciones de plásticos de un solo uso y leyes de responsabilidad extendida del productor | -0.9% | Canadá, Estados Unidos | Mediano plazo (2-4 años) |

| Canibalización de referencias minoristas por iniciativas de bolsas reutilizables | -0.4% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Escrutinio de emisiones logísticas que limita la importación de revestimientos de baja calidad | -0.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de Polietileno y Bioplásticos

Los precios al contado del LDPE oscilaron entre USD 0,52 y USD 0,68 por libra en 2025 tras las interrupciones causadas por huracanes y paradas de plantas de craqueo en la Costa del Golfo.[4]Berry Global, "Innovación en Fabricación," berryglobal.com Sin cláusulas de traslado de costos, los convertidores de marca propia absorben esos picos, erosionando márgenes que típicamente se sitúan por debajo del 12%. Los insumos de bioplásticos resultaron aún más volátiles, con la resina de ácido poliláctico escalando de USD 1,85 a USD 2,31 por libra a medida que la sequía en el Medio Oeste redujo los rendimientos de dextrosa. Las empresas de nivel medio ahora mantienen entre 60 y 90 días de inventario para cubrir la volatilidad, inmovilizando capital de trabajo que podría financiar mejoras de coextrusión o pruebas de laboratorio. Los repentinos aumentos de costos, por tanto, reducen la rentabilidad a corto plazo en todo el mercado de bolsas de basura de América del Norte.

Prohibiciones de Plásticos de Un Solo Uso y Leyes de Responsabilidad Extendida del Productor

Las Regulaciones de Prohibición de Plásticos de Un Solo Uso de Canadá prohíben las bolsas de caja registradora de menos de 75 micrones a menos que contengan al menos un 20% de resina posconsumo, eliminando una fuente de revestimientos reutilizados para la basura doméstica.[5]Medio Ambiente y Cambio Climático Canadá, "Regulaciones de Prohibición de Plásticos de Un Solo Uso," canada.ca La prohibición estatal de bolsas de plástico de Nueva York redujo el suministro en las cajas registradoras de los supermercados en aproximadamente un 90%, provocando una caída del 14% en las unidades de bolsas de basura compradas en tienda a medida que los consumidores reutilizaban bolsas más gruesas. Columbia Británica y Ontario ahora exigen a los productores pagar el 100% de los costos de reciclaje municipal, añadiendo hasta CAD 0,06 (USD 0,05) por bolsa en ecotasas que incentivan la reducción de gramaje. Los equipos de cumplimiento deben rastrear docenas de exenciones locales, aumentando la proliferación de referencias y el riesgo de inventario. En conjunto, estas medidas limitan el crecimiento del volumen y comprimen los márgenes en el mercado de bolsas de basura de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Impulso Industrial Supera la Demanda de los Hogares

El segmento residencial capturó el 45,67% de la participación del mercado de bolsas de basura de América del Norte en 2025, beneficiándose de los programas generalizados de recolección en la acera que mantienen estables las compras semanales de bolsas de cocina. Se prevé que los usuarios industriales se expandan a una CAGR del 6,03% hasta 2031, aumentando su porción del tamaño del mercado de bolsas de basura de América del Norte a medida que las mejoras de puentes, carreteras y sistemas de agua financiadas federalmente generan flujos de escombros que requieren revestimientos de servicio pesado. Los contratistas especifican bolsas de 30-55 galones diseñadas para resistir fuerzas de punción superiores a 400 psi, y los equipos de adquisiciones pagan primas del 25-35% por productos verificados según los estándares de rendimiento ASTM. Las oficinas comerciales, los establecimientos minoristas y los locales de hostelería representaron aproximadamente el 32% del volumen de 2025, con la ocupación recuperándose al 68% y apoyando la demanda de revestimientos de limpieza que a menudo incorporan aditivos antimicrobianos.

Los operadores de servicios de alimentación dentro del segmento comercial prefieren bolsas certificadas según los protocolos antimicrobianos NSF, un nicho que atrajo USD 18 millones en financiación de capital de riesgo durante 2025. Las instalaciones industriales también recurren a revestimientos transparentes con etiquetas RFID incorporadas para que los auditores de cero residuos puedan rastrear la contaminación hasta celdas de trabajo específicas, una innovación que asegura contratos a largo plazo a pesar de las primas de precio. La demanda residencial se mantiene estable pero enfrenta una sustitución gradual por parte de contenedores reutilizables distribuidos en programas de donación municipal. En general, el usuario final industrial está llamado a contribuir con los mayores ingresos incrementales al tamaño del mercado de bolsas de basura de América del Norte durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Líneas Compostables Lideran la Curva de Crecimiento

El polietileno de baja densidad (LDPE) retuvo el 41,23% de las ventas de 2025, sostenido por la familiaridad con las herramientas y la capacidad de incorporar hasta un 40% de resina posconsumo sin desviación de calibre. El polietileno de alta densidad (HDPE) mantiene relevancia en entornos de almacén y contratistas donde se valoran la rigidez y las barreras contra la humedad, pero su avance queda rezagado respecto al LDPE y los compostables. Se proyecta que los revestimientos biodegradables y compostables crezcan a una CAGR del 7,12%, la más rápida entre los tipos de productos, ya que la SB 1383 de California y normas similares obligan legalmente a que las bolsas de recolección de orgánicos cumplan con los estándares ASTM D6400 o EN 13432.

Las formulaciones de ácido poliláctico y mezclas de almidón cuestan entre un 50% y un 80% más que el LDPE, pero disfrutan de compras cautivas en jurisdicciones reguladas, ampliando gradualmente su porción de la participación del mercado de bolsas de basura de América del Norte. El HDPE convencional enfrenta una erosión incremental donde los minoristas y los municipios forjan acuerdos de reducción de plásticos con grupos ambientales. Aun así, la flexibilidad, la resistencia del sellado y la ventaja de costo del LDPE preservan su liderazgo en los canales domésticos y comerciales ligeros, asegurando una mezcla de tipos de productos equilibrada pero cambiante hasta 2031.

Por Capacidad: Las Bolsas para Contratistas Capturan el Auge de la Infraestructura

Los revestimientos de cocina de 8-30 galones mantuvieron el 37,55% de la participación del mercado de bolsas de basura de América del Norte en 2025, reflejando su ubicuidad en los ciclos de eliminación doméstica rutinaria. Estas bolsas típicamente presentan cierres de cordón, aditivos neutralizadores de olores y estructuras de dos o tres capas que equilibran rendimiento y precio. Los revestimientos de grado contratista de 30-55 galones están en camino de alcanzar una CAGR del 5,87%, impulsados por un gasto en construcción no residencial que ascendió a USD 1,03 billones en 2025.

Los almacenes y los equipos de renovación prefieren bolsas de 3,0 milésimas de pulgada con fuelles reforzados, una especificación que impulsó un aumento del 14% en las ventas de 45-55 galones en los distribuidores industriales durante el primer semestre de 2025. Los revestimientos para tambores de más de 55 galones apoyan las limpiezas de fabricación y las transferencias de residuos a granel, mientras que los tamaños de bolsas para baño de menos de 8 galones crecen lentamente en hostelería y atención médica. La mezcla de capacidades se inclina, por tanto, hacia los tamaños para contratistas y tambores, subrayando cómo la financiación de infraestructura y la expansión de los centros de distribución añaden volumen al tamaño del mercado de bolsas de basura de América del Norte.

Por Fuente de Material: El Contenido Reciclado y de Base Biológica Gana Terreno

El LDPE y el HDPE vírgenes juntos representaron el 51,32% de los envíos en 2025 gracias a las tasas de flujo de fusión consistentes que garantizan la transparencia y la integridad del sellado. Los pellets de plástico reciclado posconsumo (PCR) representaron el 28% del suministro, una participación impulsada por la puesta en marcha de una línea de lavado de USD 75 millones que alimenta 150 millones de libras de PCR en la extrusión cada año. Las mezclas híbridas que combinan resina virgen y reciclada sirven a los compradores de marca propia que necesitan una tolerancia de calibre ajustada sin pagar primas de virgen completo.

Se prevé que las resinas de base biológica registren una CAGR del 7,07% a medida que los compromisos corporativos con la iniciativa Science Based Targets impulsan a los propietarios de marcas a especificar revestimientos de ácido poliláctico o polihidroxialcanoato. NatureWorks añadió 150 millones de libras de capacidad de PLA en 2025 para apoyar las bolsas compostables certificadas por ASTM, señalando confianza en el potencial del segmento. El costo sigue siendo un obstáculo —el PLA cotiza por encima de USD 2 por libra—, pero los municipios con programas obligatorios de orgánicos crean una demanda insensible al precio que diversifica gradualmente el abastecimiento de materias primas en la participación del mercado de bolsas de basura de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Las Suscripciones Digitales Ganan la Reposición Constante en el Hogar

El comercio minorista fuera de línea, que abarca supermercados, grandes superficies y ferreterías, retuvo el 70,29% de las ventas de 2025 a medida que los compradores incluían revestimientos en sus carritos durante las compras semanales, eligiendo a menudo multipacks de marca propia con precios hasta un 25% por debajo de las marcas nacionales. Las exhibiciones en cabecera de góndola y los cupones de canje inmediato mantienen alta la velocidad de las unidades, y las estaciones de muestras en tienda educan a los consumidores sobre las mejoras de cordón y control de olores.

Las plataformas en línea escalan a una CAGR del 6,43%, aprovechando los modelos de suscripción y ahorro que reducen entre un 5% y un 15% los precios de lista y garantizan la reposición en la puerta cada cuatro a ocho semanas. Las marcas compostables de venta directa al consumidor evitan las tarifas de posicionamiento en estantes y reinvierten los ahorros en publicidad en redes sociales, mientras que los portales de productos de limpieza institucional atienden a compradores al por mayor con fichas técnicas y precios por palé. El comercio fuera de línea seguirá siendo dominante hasta 2031, aunque la participación incremental del canal continúa migrando hacia el entorno en línea, reflejando la prima de conveniencia que los hogares y las pequeñas empresas otorgan a los pedidos automatizados dentro del tamaño del mercado de bolsas de basura de América del Norte.

Análisis Geográfico

Estados Unidos generó el 63,84% del tamaño del mercado de bolsas de basura de América del Norte en 2025, impulsado por más de 7.000 programas de pago por volumen de residuos que exigen a los residentes comprar revestimientos con marca municipal. Las normas estatales de desvío de vertederos en California, Nueva York y Massachusetts exigen bolsas compostables o con código de colores, otorgando a los convertidores con certificaciones ASTM una ventaja en precios. Los fondos de la Ley de Inversión en Infraestructura y Empleo se destinan a proyectos de puentes y ferrocarriles, impulsando la demanda de bolsas para contratistas, mientras que la red de distribución de 1.100 instalaciones de Amazon impulsa el volumen comercial. Las prohibiciones de plásticos de un solo uso crean complejidad en las referencias, pero abren margen para los compostables premium que cumplen los umbrales locales.

Se proyecta que México registre una CAGR del 6,07% hasta 2031, la más rápida entre sus pares regionales. La Ley General para la Prevención y Gestión Integral de los Residuos de 2024 exige a los municipios con más de 500.000 habitantes implementar la separación en origen con código de colores para 2027, ampliando instantáneamente la base direccionable para las bolsas certificadas. La Ciudad de México ya obliga a las cocinas comerciales a utilizar revestimientos compostables para los orgánicos, y la inversión extranjera directa en infraestructura de gestión de residuos alcanzó USD 1.800 millones en 2025. Las redes informales de reciclaje moderan la penetración en los distritos de menores ingresos, pero la rápida urbanización en Monterrey y Guadalajara compensa ese lastre.

Canadá aportó aproximadamente el 12% de los ingresos de 2025, anclado por marcos de responsabilidad extendida del productor que trasladan los costos de cumplimiento a los fabricantes y exigen mínimos de contenido reciclado. Columbia Británica exige un 35% de contenido posconsumo para 2026, mientras que el modelo de pago total por el productor de Ontario añade CAD 0,04 (USD 0,03) por bolsa en tarifas, motivando la reducción de gramaje y una mayor precisión de calibre. Los inviernos fríos complican la logística de los compostables, pero los proyectos piloto de Toronto y Vancouver muestran resultados tempranos positivos con revestimientos certificados por BPI, posicionando a los proveedores de base biológica para ganancias graduales. Estas divergentes normas provinciales diversifican el panorama regulatorio, pero en conjunto refuerzan el tema de sostenibilidad que guía las perspectivas de participación del mercado de bolsas de basura de América del Norte.

Panorama Competitivo

Reynolds Consumer Products y The Clorox Company controlan juntas aproximadamente el 35% de los ingresos regionales a través de las franquicias Hefty y Glad, asegurando un espacio premium en los estantes y un sólido reconocimiento de marca. Ambos grupos aprovechan presupuestos de publicidad nacionales para defender las primas de precio mientras elevan gradualmente los objetivos de contenido reciclado.

Novolex inclina el campo a través de la integración vertical: ocho plantas de extrusión de resina, 14 instalaciones de soplado de film y 22 líneas de conversión permiten ofertas de marca propia que superan a las marcas nacionales en un 20-30% y aun así entregan márgenes brutos superiores al 18%. Inteplast Group combina capacidad de craqueo con una planta de reciclaje mecánico de USD 75 millones que alimenta 150 millones de libras de pellets PCR en las líneas de bolsas de basura, permitiéndole ofrecer contratos de precio fijo aislados de las fluctuaciones al contado del LDPE.

Los actores de nicho Aluf Plastics y Heritage Bag Company se diferencian con químicas antimicrobianas y de control de olores con certificaciones NSF, ganando cuentas en atención médica y servicios de alimentación por valor de decenas de millones anuales. Berry Global introdujo monitores de espesor guiados por IA que redujeron el desperdicio fuera de especificación en un 14%, ilustrando cómo los controles de proceso pueden elevar los rendimientos incluso en segmentos de productos básicos. Las solicitudes de patentes en films multicapa, aditivos de base biológica y revestimientos con RFID incorporado aumentaron un 22% entre 2024 y 2025, señalando que la innovación tecnológica, y no solo el costo de la resina, definirá las ventajas competitivas en el mercado de bolsas de basura de América del Norte.

Líderes de la Industria de Bolsas de Basura de América del Norte

Reynolds Consumer Products Inc. (Hefty)

Novolex Holdings LLC

Inteplast Group Corporation

Cosmoplast Industrial Company LLC

International Plastics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Reynolds Consumer Products se comprometió a invertir USD 45 millones para añadir una cuarta línea de film soplado en Wisconsin, aumentando la capacidad de bolsas para contratistas en 180 millones de unidades y elevando el contenido reciclado al 40%.

- Enero de 2026: The Clorox Company presentó Glad ForceFlexPlus con Protección Antimicrobiana, una bolsa de cocina de 13 galones que se espera eleve los estándares de higiene doméstica y que ya registró USD 6,2 millones en ventas durante el primer mes.

- Abril de 2025: Reynolds reportó ingresos de Hefty en el primer trimestre de 2025 de USD 240 millones, un aumento del 3% interanual por ganancias de volumen en bolsas perfumadas.

- Diciembre de 2025: Novolex adquirió Boulder Bag Company por USD 28 millones, obteniendo experiencia en ASTM D6400 y una posición en 140 contratos municipales del oeste de Estados Unidos.

Alcance del Informe del Mercado de Bolsas de Basura de América del Norte

Las bolsas de basura son bolsas desechables utilizadas para gestionar y eliminar los residuos. Las bolsas de basura están fabricadas típicamente de material plástico y se presentan en diversos tamaños y opciones. El mercado incluye los ingresos acumulados por las ventas de bolsas de basura ofrecidas por los distintos proveedores que operan en el mercado.

El Informe del Mercado de Bolsas de Basura de América del Norte está segmentado por Usuario Final (Residencial, Comercial e Industrial), Tipo de Producto (Bolsas de Polietileno de Baja Densidad, Bolsas de Polietileno de Alta Densidad y Bolsas Biodegradables y Compostables), Capacidad (Menos de 8 Gal, 8-30 Gal, 30-55 Gal y Más de 55 Gal), Fuente de Material (Plástico Virgen, Plástico Reciclado Posconsumo, Híbrido y Resinas de Base Biológica), Canal de Ventas (Venta Minorista Fuera de Línea, Venta Minorista en Línea, Distribución Institucional y de Limpieza) y Geografía (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Residencial |

| Comercial |

| Industrial |

| Bolsas de Polietileno de Baja Densidad (LDPE) |

| Bolsas de Polietileno de Alta Densidad (HDPE) |

| Bolsas Biodegradables y Compostables |

| Menos de 8 Gal (Baño) |

| 8 - 30 Gal (Cocina) |

| 30 - 55 Gal (Contratista) |

| Más de 55 Gal (Revestimientos para Tambores Industriales) |

| Plástico Virgen |

| Plástico Reciclado Posconsumo |

| Híbrido (Reciclado + Virgen) |

| Resinas de Base Biológica |

| Venta Minorista Fuera de Línea (Supermercado, Gran Superficie) |

| Venta Minorista en Línea |

| Distribución Institucional y de Limpieza |

| Estados Unidos |

| Canadá |

| México |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por Tipo de Producto | Bolsas de Polietileno de Baja Densidad (LDPE) |

| Bolsas de Polietileno de Alta Densidad (HDPE) | |

| Bolsas Biodegradables y Compostables | |

| Por Capacidad (Galones) | Menos de 8 Gal (Baño) |

| 8 - 30 Gal (Cocina) | |

| 30 - 55 Gal (Contratista) | |

| Más de 55 Gal (Revestimientos para Tambores Industriales) | |

| Por Fuente de Material | Plástico Virgen |

| Plástico Reciclado Posconsumo | |

| Híbrido (Reciclado + Virgen) | |

| Resinas de Base Biológica | |

| Por Canal de Ventas | Venta Minorista Fuera de Línea (Supermercado, Gran Superficie) |

| Venta Minorista en Línea | |

| Distribución Institucional y de Limpieza | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de bolsas de basura de América del Norte entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 5,69% de 2026 a 2031, impulsado por los mandatos de desvío de vertederos, los compromisos de cero residuos y la actividad del comercio electrónico que elevan el consumo de revestimientos.

¿Qué segmento de capacidad avanza más rápidamente?

Se proyecta que las bolsas de grado contratista de 30-55 galones registren una CAGR del 5,87% hasta 2031 respaldadas por una sólida actividad de construcción no residencial.

¿Por qué las bolsas de basura compostables están ganando participación en la región?

Los programas estatales y municipales de orgánicos exigen revestimientos certificados según ASTM D6400, impulsando una CAGR del 7,12% para las bolsas biodegradables y compostables durante el período de pronóstico.

¿Qué papel desempeñan los canales en línea en el crecimiento de la categoría?

Los servicios de suscripción y las alianzas de entrega en el mismo día están impulsando las ventas en línea a una CAGR del 6,43%, aunque las tiendas fuera de línea siguen controlando la mayor parte del volumen.

¿Cómo están abordando los productores la volatilidad en los precios de las resinas?

Los actores con integración vertical como Inteplast aseguran el suministro con craqueo y reciclaje propios, mientras que otros mantienen inventario adicional o negocian fórmulas de resina mezclada para estabilizar los costos.

¿Qué país contribuirá con los mayores ingresos incrementales después de Estados Unidos?

México, proyectado a una CAGR del 6,07%, generará las mayores ganancias incrementales debido a los nuevos mandatos de separación en origen y la expansión de las redes de recolección municipal.

Última actualización de la página el: