Tamanho e Participação do Mercado de Aditivos para Combustíveis da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos para Combustíveis da América do Norte por Mordor Intelligence

O tamanho do Mercado de Aditivos para Combustíveis da América do Norte deve crescer de USD 2,23 bilhões em 2025 para USD 2,34 bilhões em 2026 e está previsto para atingir USD 2,97 bilhões até 2031 a um CAGR de 4,88% no período 2026-2031. A maior fiscalização dos padrões de limpeza para diesel de ultrabaixo teor de enxofre (ULSD) e injeção direta de gasolina (GDI), a rápida penetração do diesel renovável e as tecnologias de dosagem em tempo real estão redefinindo as prioridades de formulação. Os aditivos de controle de depósitos já dominam o mercado de aditivos para combustíveis da América do Norte, e os limites mais rígidos da revisão G do TOP TIER+ foram publicados em 2025. As aplicações de diesel estão se aproximando à medida que as frotas de veículos pesados envelhecem, impulsionando uma demanda mais forte por pacotes de cetano e lubrificação. Enquanto isso, as cláusulas de garantia dos fabricantes de equipamentos originais (OEM) que fazem referência à conformidade com aditivos estão ampliando o diferencial de preço entre produtos certificados e genéricos. A intensidade competitiva está em um nível moderado, mas os misturadores de médio porte estão explorando a otimização da taxa de tratamento habilitada por inteligência artificial para conquistar nichos de alta margem.

Principais Conclusões do Relatório

- Por tipo de produto, os aditivos de controle de depósitos lideraram com 33,11% da participação do mercado de aditivos para combustíveis da América do Norte em 2025. Os agentes antidetonantes devem se expandir a um CAGR de 5,32% até 2031.

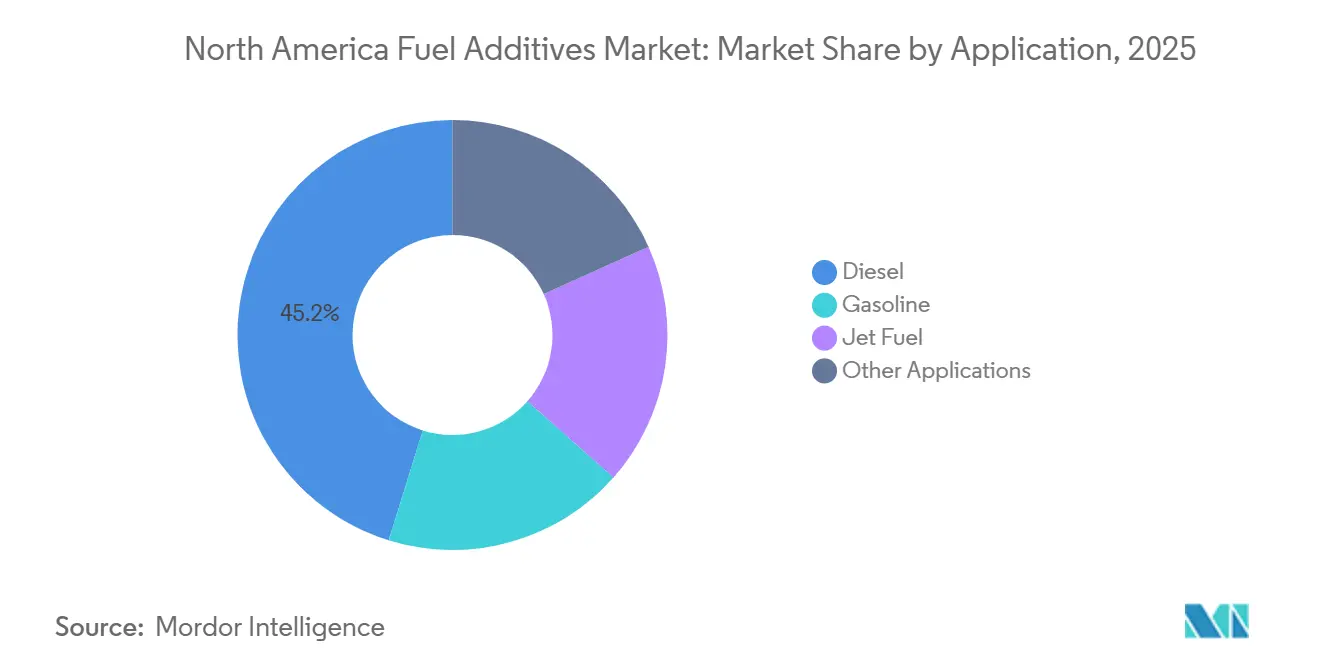

- Por aplicação, a gasolina respondeu por 45,21% da demanda em 2025, enquanto o diesel deve se expandir a um CAGR de 4,96% até 2031.

- Por geografia, os Estados Unidos detinham 85,59% da participação de receita em 2025 e devem se expandir a um CAGR de 4,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aditivos para Combustíveis da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações dos padrões de limpeza ULSD e GDI | +1.20% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Demanda do mercado de reposição proveniente do envelhecimento da frota de motores de combustão interna | +1.50% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Compatibilidade de substituição de diesel renovável/combustível de aviação sustentável | +0.90% | Estados Unidos (Califórnia, Noroeste do Pacífico) | Médio prazo (2-4 anos) |

| Pacotes de aditivos vinculados à garantia do OEM | +0.70% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Sistemas de dosagem em tempo real habilitados por inteligência artificial em bombas de varejo | +0.40% | Estados Unidos (regiões piloto) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações dos Padrões de Limpeza ULSD e GDI

Diretrizes mais rígidas de ULSD e GDI estão reformulando a química dos aditivos. Em 2025, a revisão G do TOP TIER+ entrou em vigor, reduzindo os depósitos permitidos nas válvulas de admissão para motores a gasolina ajustados para a plataforma turbo GM LHU. O HiTEC 65522 GPA da Afton Chemical, lançado em agosto de 2025, demonstrou uma redução significativa nos depósitos durante testes de 10.000 milhas, evidenciando a superioridade das estruturas de polietéramina sobre as aminas de poliisobutileno tradicionais[1]Afton Chemical, "Boletim HiTEC 65522 GPA," aftonchemical.com . A norma ASTM D6201 foi revisada para melhor simular os ciclos de operação de partida e parada. O OLOA 55520 da Chevron Oronite já atendeu aos requisitos do método em rascunho, combinando modificadores de fricção com detergentes que suportam taxas elevadas de recirculação de gases de escape (EGR). Esses avanços estão encurtando os ciclos de vida dos aditivos, levando os formuladores a investir em pacotes de detergentes adaptativos que garantam desempenho consistente em combustíveis renováveis misturados. Os fornecedores que navegam com sucesso por esses testes rigorosos estão colhendo os frutos, garantindo volume antecipado com redes de serviço aprovadas pelos OEMs e fortalecendo a fidelidade à marca entre os distribuidores a jusante.

Demanda do Mercado de Reposição Proveniente do Envelhecimento da Frota de Motores de Combustão Interna

À medida que os veículos envelhecem, a frota de veículos leves dos EUA atingiu uma idade mediana de mais de 12 anos. Essa tendência de envelhecimento resultou em uma base significativa de motores operando sem proteção integrada do sistema de combustível. Os canais de varejo e comércio eletrônico para aditivos para combustíveis embalados para o consumidor cresceram de forma constante. Notavelmente, os proprietários de caminhonetes a diesel demonstraram uma preferência marcante por misturas de dose única que melhoram o cetano e a lubrificação. Os tratores pesados Classe 8, com média de mais de oito anos de idade, impulsionaram uma demanda elevada por melhoradores de fluxo a frio, essenciais para garantir que o diesel de ultrabaixo teor de enxofre (ULSD) permaneça funcional durante os invernos rigorosos. O Canadá apresenta uma tendência sazonal ainda mais pronunciada; em suas províncias ocidentais, mais de 85 por cento do diesel de inverno é tratado com depressores de ponto de fluidez. O crescimento dos canais de faça você mesmo, aliado aos ciclos de substituição de equipamentos adiados, posiciona o mercado de aditivos para combustíveis da América do Norte em uma trajetória de crescimento sustentado no mercado de reposição.

Compatibilidade de Substituição de Diesel Renovável e Combustível de Aviação Sustentável

O desempenho dos aditivos convencionais frequentemente enfrenta perturbações com misturas de óleo vegetal hidrotratado (HVO) e combustível de aviação sustentável (SAF). A reduzida aromaticidade do HVO diminui a solvência dos detergentes, levando ao aumento da formação de precipitados em tanques de armazenamento a temperaturas abaixo de 10 graus Celsius. O Kerojet 5000 da BASF introduziu antioxidantes fenólicos, estendendo a vida útil do combustível de aviação para atender aos ciclos de estoque prolongados das companhias aéreas. A United Airlines está comprometida com uma aquisição anual de combustível de aviação sustentável até 2030, dependente da certificação de compatibilidade com os Anexos A7 e A8 da norma ASTM D7566 pelos fornecedores de aditivos. Os aditivos para dissipação estática, agora exigidos pela norma ASTM D1655, representam uma oportunidade de receita anual lucrativa para os produtores certificados. Consequentemente, o uso crescente de misturas renováveis amplia o potencial de mercado para antioxidantes especiais, melhoradores de lubrificação e modificadores de condutividade.

Sistemas de Dosagem em Tempo Real Habilitados por Inteligência Artificial em Bombas de Varejo

A inteligência artificial está deixando sua marca nos postos de combustível de varejo. Em 2025, a Veeder-Root testou a dosagem em tempo real em postos de caminhão no Texas e Oklahoma, alcançando uma redução no excesso de tratamento com aditivos. Enquanto isso, a Additech obteve financiamento para aproveitar o aprendizado de máquina, permitindo deduzir os tipos de motor a partir dos metadados de cartões de pagamento e ajustar dinamicamente a dosagem de detergentes. No entanto, um desafio significativo se avizinha: a Agência de Proteção Ambiental (EPA) ainda opera sob a premissa de taxas de tratamento fixas, tornando a aprovação regulatória difícil de obter. Caso a flexibilidade de dosagem receba aprovação, o consumo anual de aditivos poderá registrar uma queda. No entanto, os fornecedores que conseguirem licenciar os algoritmos têm a possibilidade de aumentar suas margens de contribuição. Essa evolução apresenta tanto um risco de volume quanto um potencial aumento de lucratividade no mercado de aditivos para combustíveis da América do Norte.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de validação e pesquisa e desenvolvimento de taxas de tratamento | -0.80% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Choques na cadeia de suprimentos de produtos químicos especiais | -0.60% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Combustíveis sintéticos sem enxofre impulsionados pelo LCFS canibalizando aditivos | -0.50% | Estados Unidos (Califórnia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Validação e Pesquisa e Desenvolvimento de Taxas de Tratamento

Levar um novo aditivo ao mercado exige de 18 a 36 meses de escrutínio por parte dos OEMs e da EPA, frequentemente acumulando despesas significativas. Os players menores sentem o impacto, pois a certificação TOP TIER exige testes de motor de 10.000 milhas em três plataformas, além de testes em frotas, um feito que sobrecarrega seus recursos. Atrasos surgem devido à disponibilidade limitada de bancadas de teste sob a norma ASTM D6201, atrasando os cronogramas de comercialização em até nove meses. Em 2024, a Dorf Ketal retirou uma iniciativa de controle de depósitos na América do Norte após não conseguir a aprovação da GM, resultando em um expressivo cancelamento contábil. Cada pequena redução de dose desencadeia um ciclo de reformulações, efetivamente dobrando os cronogramas de pesquisa e desenvolvimento e reduzindo as perspectivas de crescimento para o mercado de aditivos para combustíveis da América do Norte.

Combustíveis Sintéticos sem Enxofre Impulsionados pelo LCFS Canibalizando Aditivos

O Padrão de Combustível de Baixo Carbono (LCFS) da Califórnia está acelerando a adoção do e-diesel, que requer aditivos mínimos. O projeto piloto da Porsche no Chile está produzindo diesel Fischer-Tropsch, com índice de cetano acima de 70 e lubrificação natural dentro dos limites da norma ASTM D975, eliminando assim a necessidade de melhoradores convencionais. Com os multiplicadores de crédito do LCFS tendo aumentado em 2025, os combustíveis sintéticos tornaram-se competitivos em custo[2]Conselho de Recursos do Ar da Califórnia, "Programa LCFS," arb.ca.gov . Espera-se que a adoção de e-combustíveis impacte significativamente o mercado de diesel na Califórnia e nas regiões vizinhas. Diante dessas mudanças, os fornecedores são instados a fazer a transição para antioxidantes de valor agregado e dissipadores estáticos para combustível de aviação sustentável (SAF), a fim de compensar a demanda decrescente por aditivos tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Controle de Depósitos Lidera, Agentes Antidetonantes Avançam

Os aditivos de controle de depósitos capturaram 33,11% do mercado de aditivos para combustíveis da América do Norte em 2025. A expansão deste segmento no mercado de aditivos para combustíveis da América do Norte é atribuída a uma frota de GDI maior e à aplicação de limites mais rígidos do TOP TIER+. Detergentes avançados de polietéramina, capazes de resistir à degradação térmica em altas temperaturas de EGR, desempenham um papel fundamental na prevenção da formação de carbono na coroa do pistão. Os melhoradores de cetano, beneficiados pelas especificações de diesel atualizadas do México que exigem a dosagem de nitrato de 2-etil-hexila, garantem a segunda posição em receita. Por outro lado, embora os aditivos de lubrificação experimentem compressão da taxa de tratamento devido à proteção superior contra desgaste de base do HVO, a galionagem geral continua a crescer em conjunto com as metas de mistura de renováveis.

Espera-se que os agentes antidetonantes registrem o CAGR mais rápido de 5,32% até 2031. As refinarias independentes, sem capacidade de alquilação ou isomerização, estão recorrendo cada vez mais a impulsionadores não metálicos. Por exemplo, os sais de amônio quaternário podem elevar os números de octano de pesquisa em uma margem notável em doses baixas. A demanda por antioxidantes também está em alta, particularmente em misturas de biodiesel superiores a B20. Pacotes como formulações fenólico-amínicas agora estendem significativamente a vida útil em armazenamento. No oeste do Canadá, os melhoradores de fluxo a frio comandam preços premium. Polímeros conhecidos por reduzir os pontos de fluidez em margens substanciais alcançam isso em taxas de tratamento modestas.

Por Aplicação: Gasolina Domina, Diesel Acelera

As aplicações de gasolina mantiveram uma participação de 45,21% no mercado de aditivos para combustíveis da América do Norte em 2025, sustentadas por uma frota de veículos leves. No entanto, as aplicações de diesel estão no caminho certo para registrar o maior CAGR de 4,96% até 2031. Esse aumento é impulsionado pelo envelhecimento das frotas Classe 8 e pela crescente penetração do Óleo Vegetal Hidrotratado (HVO), que estão gerando novas demandas de química. Até 2031, o mercado de aditivos para combustíveis da América do Norte, especificamente vinculado ao diesel, deve crescer. Esse crescimento é amplamente atribuído à demanda por impulsionadores de lubrificação e cetano, garantindo conformidade com os padrões de Diesel de Ultrabaixo Teor de Enxofre (ULSD). Embora o HVO puro apresente desafios com os limites de cicatriz de desgaste da norma ASTM D975, o R655 da Infineum conquistou uma participação de segmento notável em 2025, graças à sua garantia de desempenho em todo o espectro de misturas renováveis.

O combustível de aviação, apesar de representar uma parcela menor da receita, está colhendo benefícios dos compromissos das companhias aéreas com o Combustível de Aviação Sustentável (SAF). Por exemplo, a United Airlines deve precisar de dissipadores estáticos e inibidores de congelamento anualmente até 2030. Enquanto isso, outros setores como aplicações marítimas e fora de estrada estagnaram, em grande parte devido à tendência de eletrificação em motores pequenos. Em uma perspectiva mais ampla, à medida que a adoção de renováveis se amplia, há uma mudança notável no mix de produtos. A ênfase está se afastando da lubrificação orientada por volume em direção a pacotes de maior valor, com foco em antioxidantes e condutividade.

Análise Geográfica

Os Estados Unidos lideram o mercado de aditivos para combustíveis da América do Norte, contribuindo com 85,59% da receita da região em 2025 e com previsão de crescimento a um CAGR de 4,88% até 2031. Em 2025, o LCFS da Califórnia gerou créditos significativos, com a maioria proveniente de misturas de diesel renovável, exigindo pacotes personalizados de antioxidantes e lubrificação. Em 2024, as reformas da EPA aceleraram as aprovações de aditivos, como evidenciado pelo OLOA 55520 da Chevron Oronite recebendo autorização em um prazo mais curto. As refinarias da Costa do Golfo, fundamentais para o cenário dos EUA, atendem a uma parcela significativa da demanda nacional, enquanto a planta da BASF em Geismar se destaca, fornecendo uma grande parcela da succinimida de poliisobutileno do país.

O Canadá, detendo uma participação de mercado notável, expandiu-se principalmente por meio de melhoradores de fluxo a frio e estabilizadores de diesel renovável. Sob os Regulamentos de Combustível Limpo, o Canadá exige uma redução de CO₂e por megajoule até 2030. Esse impulso em direção às misturas de óleo vegetal hidrotratado levou a um aumento nas doses de antioxidantes em comparação com o diesel de petróleo. Em 2024, a Braya Renewable Fuels iniciou operações em Newfoundland, produzindo óleo vegetal hidrotratado, todo tratado com DODIFLOW da Clariant para garantir operabilidade em temperaturas extremamente baixas. Devido ao clima ártico, as províncias ocidentais respondem pela maior parte do volume de fluxo a frio do Canadá.

O México, embora detendo uma participação de mercado menor, apresentou a taxa de crescimento mais rápida. Em 2024, a PEMEX elevou os mínimos de cetano, levando à dosagem generalizada de aditivos. O alinhamento dos limites de enxofre com os padrões ULSD dos EUA expandiu ainda mais o mercado local de aditivos de lubrificação. Em 2025, preocupações com a qualidade inconsistente da gasolina na Cidade do México e em Monterrey impulsionaram um aumento nas vendas de reposição de dose única.

Cenário Competitivo

O mercado de aditivos para combustíveis da América do Norte é moderadamente consolidado. Isso deixa uma participação significativa para os misturadores regionais. Em março de 2025, a Chevron Oronite reforçou sua confiabilidade de fornecimento inaugurando um armazém na França, reduzindo efetivamente os prazos de entrega pelo Atlântico. Enquanto isso, a declaração de força maior da BASF sobre remessas de detergentes em janeiro de 2025 evidenciou a fragilidade da cadeia de suprimentos, levando alguns de seus clientes a desviar volumes parciais para os concorrentes Innospec e Lubrizol. A atividade de patentes está favorecendo cada vez mais os impulsionadores de octano não metálicos e os agentes de lubrificação de base biológica. Notavelmente, a SABIC registrou patentes relacionadas ao aumento do número de octano de pesquisa (RON) entre 2024 e 2025, enquanto a Croda conquistou direitos sobre aditivos de lubrificação derivados de colza, com taxas de tratamento reduzidas à metade em comparação com os convencionais.

A dosagem orientada por inteligência artificial e a compatibilidade com o Combustível de Aviação Sustentável (SAF) estão emergindo como potenciais áreas de crescimento. O programa piloto da Veeder-Root alcançou uma redução no desperdício de aditivos, sugerindo o potencial de aumento de lucratividade das inovações em software. Atualmente, apenas alguns fornecedores obtiveram aprovações da norma ASTM D1655 para dissipadores estáticos, posicionando-os vantajosamente à medida que a demanda por SAF aumenta. Como prova de marketing direcionado, o player de nicho Hot Shot's Secret registrou crescimento em 2025 ao atender proprietários de caminhonetes a diesel por meio de redes de postos de caminhão. No entanto, os desafios persistem; a certificação TOP TIER, com preço significativo, atua como uma barreira formidável, protegendo as posições dos players estabelecidos.

Líderes do Setor de Aditivos para Combustíveis da América do Norte

AFTON CHEMICAL

BASF

Chevron Oronite Company LLC

Innospec

The Lubrizol Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Lubrizol anunciou a certificação de sua Série GA9100 de aditivos para combustíveis de gasolina atendendo ao limite de desempenho atualizado do TOP TIER+, destacando metas mais elevadas de detergência e limpeza avançada do motor.

- Março de 2025: A Innospec Inc. expandiu a capacidade de agentes redutores de arrasto em Pleasanton, Texas, visando operadores de dutos que buscam ganhos de vazão sem grandes investimentos de capital.

Escopo do Relatório do Mercado de Aditivos para Combustíveis da América do Norte

Os aditivos para combustíveis são compostos projetados para melhorar a qualidade e a eficiência dos combustíveis. Os aditivos para combustíveis são adicionados para melhorar o desempenho, a fluidez, a resistência à corrosão, a combustão limpa e muitas outras propriedades.

O mercado de aditivos para combustíveis é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em controle de depósitos, melhoradores de cetano, aditivos de lubrificação, antioxidantes, anticorrosivos, melhoradores de fluxo a frio, agentes antidetonantes e outros tipos de produtos. Por aplicação, o mercado é segmentado em diesel, gasolina, combustível de aviação e outras aplicações. O relatório também abrange os tamanhos de mercado e previsões para aditivos para combustíveis em 3 países nas principais regiões da América do Norte. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Controle de Depósitos |

| Melhoradores de Cetano |

| Aditivos de Lubrificação |

| Antioxidantes |

| Anticorrosivos |

| Melhoradores de Fluxo a Frio |

| Agentes Antidetonantes |

| Outros Tipos de Produtos |

| Diesel |

| Gasolina |

| Combustível de Aviação |

| Outras Aplicações |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Controle de Depósitos |

| Melhoradores de Cetano | |

| Aditivos de Lubrificação | |

| Antioxidantes | |

| Anticorrosivos | |

| Melhoradores de Fluxo a Frio | |

| Agentes Antidetonantes | |

| Outros Tipos de Produtos | |

| Por Aplicação | Diesel |

| Gasolina | |

| Combustível de Aviação | |

| Outras Aplicações | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de aditivos para combustíveis da América do Norte até 2031?

Espera-se que o mercado registre USD 2,34 bilhões em 2026 e está previsto para atingir USD 2,97 bilhões até 2031 em uma trajetória de CAGR de 4,88%.

Qual categoria de produto lidera a receita?

Os aditivos de controle de depósitos detinham 33,11% de participação em 2025 e mantêm a posição de liderança até 2031.

Por que o diesel é a aplicação de crescimento mais rápido?

O envelhecimento das frotas de veículos pesados e a maior mistura de diesel renovável demandam pacotes extras de cetano e lubrificação, elevando os aditivos para diesel a um CAGR de 4,96%.

O que está impulsionando o crescimento dos agentes antidetonantes?

Refinarias menores adotam impulsionadores de octano não metálicos que atendem às especificações da norma ASTM D4814 sem novas unidades de alquilação, gerando um CAGR de 5,32%.

Página atualizada pela última vez em: