Tendances du marché de Niobium Industrie

Le secteur de la construction dominera le marché

- Lindustrie de la construction est le plus grand consommateur de niobium au monde. Dans l'industrie de la construction, les plaques micro-alliées au niobium à haute résistance sont utilisées pour construire des ponts, des viaducs, des immeubles de grande hauteur, etc. Les machines lourdes, les récipients sous pression, etc., représentent des applications supplémentaires des plaques micro-alliées. Les profilés structurels sont largement utilisés dans la construction civile, les tours de transmission, etc., où le niobium entre en concurrence avec le vanadium.

- De même, les barres darmature en acier sont utilisées dans les grandes structures en béton pour augmenter leur résistance aux charges de traction. Des nuances de plus grand diamètre et à haute résistance sont produites via l'ajout de niobium et de vanadium, bien que certaines aciéries modernes utilisent également le refroidissement par eau, ce qui élimine le besoin de microalliages.

- En outre, le niobium a également trouvé une application dans les rails à haute résistance et résistants à l'usure pour les voies ferrées fonctionnant sous des charges par essieu élevées. L'industrie du bâtiment et de la construction stimule actuellement la demande d'acier faiblement allié à haute résistance (HSLA), qui permet de réaliser des économies grâce à réduction du poids des bâtiments et prévention des pannes dinfrastructures.

- Le secteur de la construction a connu des investissements majeurs ces dernières années. Selon Oxford Economics, le secteur mondial de la construction devrait croître de 4 500 milliards de dollars, soit 42 %, entre 2020 et 2030, pour atteindre 15 200 milliards de dollars. En outre, la Chine, lInde, les États-Unis et lIndonésie devraient représenter 58,3 % de la croissance mondiale de la construction entre 2020 et 2030.

- La croissance démographique, la migration des villes natales vers les pôles du secteur des services et la tendance croissante aux familles nucléaires sont quelques-uns des facteurs qui ont stimulé la construction résidentielle à travers le monde. Des facteurs tels que la migration urbaine rapide dans les principales économies, laugmentation des dépenses publiques sur le marché immobilier pour la construction résidentielle, ainsi que la demande croissante de logements résidentiels haut de gamme sont susceptibles de bénéficier à la croissance du marché étudié.

- De plus, le secteur de la construction constitue un pilier important pour la croissance de léconomie indienne. Le gouvernement indien a activement stimulé la construction de logements, dans le but de fournir un logement à environ 1,3 milliard de personnes.

- Le projet de complexe résidentiel Arkade Aspire, d'un coût de 30 millions de dollars, prévoit la construction d'un complexe résidentiel de 35 366 m². complexe résidentiel comprenant deux tours résidentielles de 18 étages à Mumbai, en Inde. La construction a commencé au deuxième trimestre 2022 et devrait s'achever au premier trimestre 2025. En Amérique du Nord, les États-Unis jouent un rôle majeur dans l'industrie de la construction. Outre les États-Unis, le Canada et le Mexique contribuent de manière significative aux investissements dans le secteur de la construction.

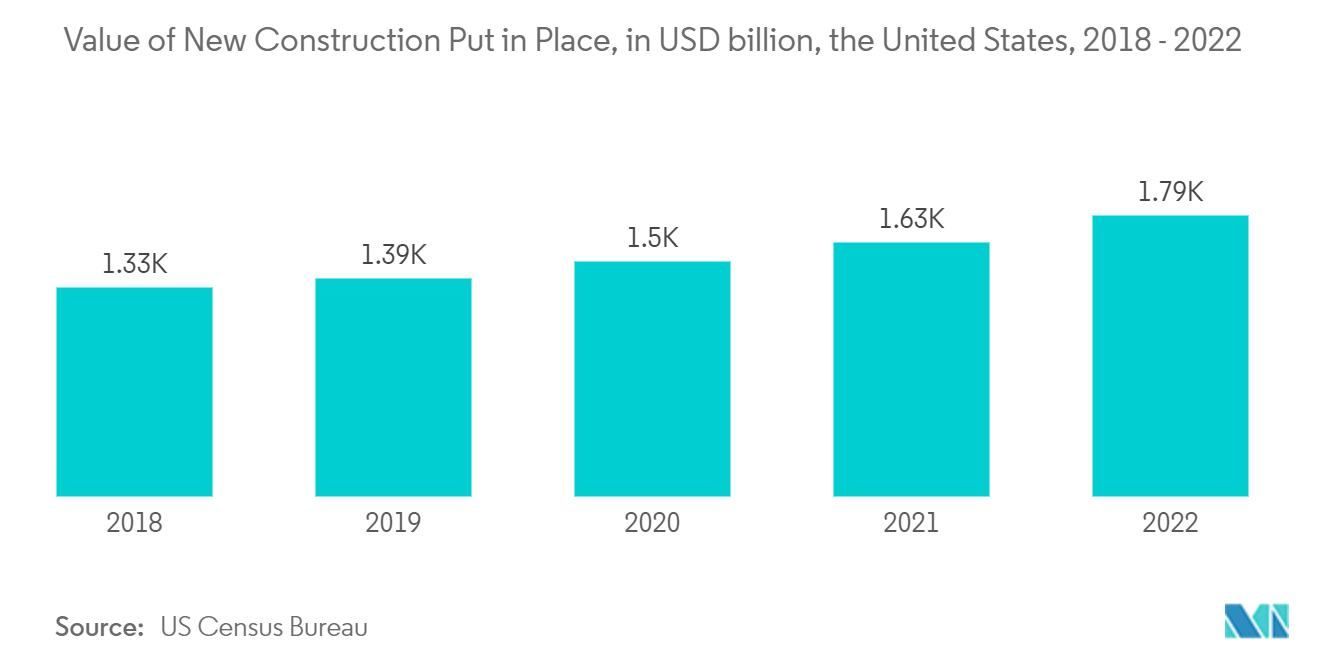

- Selon le US Census Bureau, la valeur de la production de nouvelles constructions aux États-Unis s'élevait à 1.792,9 milliards de dollars en décembre 2022. Le secteur non résidentiel représentait 997,14 milliards de dollars en mars 2023, enregistrant une croissance de 18,8% par rapport au même mois. période de lannée précédente.

- De plus, au Canada, divers projets gouvernementaux, dont l'Initiative en matière de logement abordable (IAH), le Nouveau Plan Chantiers Canada (PNBC) et Fabriqué au Canada, devraient soutenir l'expansion du secteur. En août 2022, le gouvernement canadien a annoncé un investissement important de plus de 2 milliards de dollars pour financer trois initiatives importantes qui pourraient collectivement contribuer au développement d'environ 17 000 logements pour les familles à travers le pays, dont des milliers de logements abordables.

- De plus, le secteur européen de la construction a connu une croissance de 2,5 % en 2022 grâce aux nouveaux investissements du Fonds de relance de lUE. La confiance des entreprises sest redressée début 2022, malgré les pressions sur les prix dans la plupart des entreprises de construction de lUE, et devrait atteindre les niveaux davant la COVID-19. De plus, à mesure que la crise due au COVID-19 satténue, les constructeurs deviennent moins réticents à investir dans de nouveaux bâtiments dentreprise et à rénover des propriétés existantes. La construction non résidentielle devrait accélérer, soutenant ainsi la croissance globale du marché de la construction. Les grands projets de construction en 2022 ont représenté la construction non résidentielle (bureaux, hôpitaux, hôtels, écoles et bâtiments industriels), représentant 31,3% de l'activité totale.

- Par conséquent, une croissance aussi robuste de la construction à travers le monde est susceptible de stimuler la demande de consommation de niobium au cours de la période de prévision.

Télécharger un échantillon

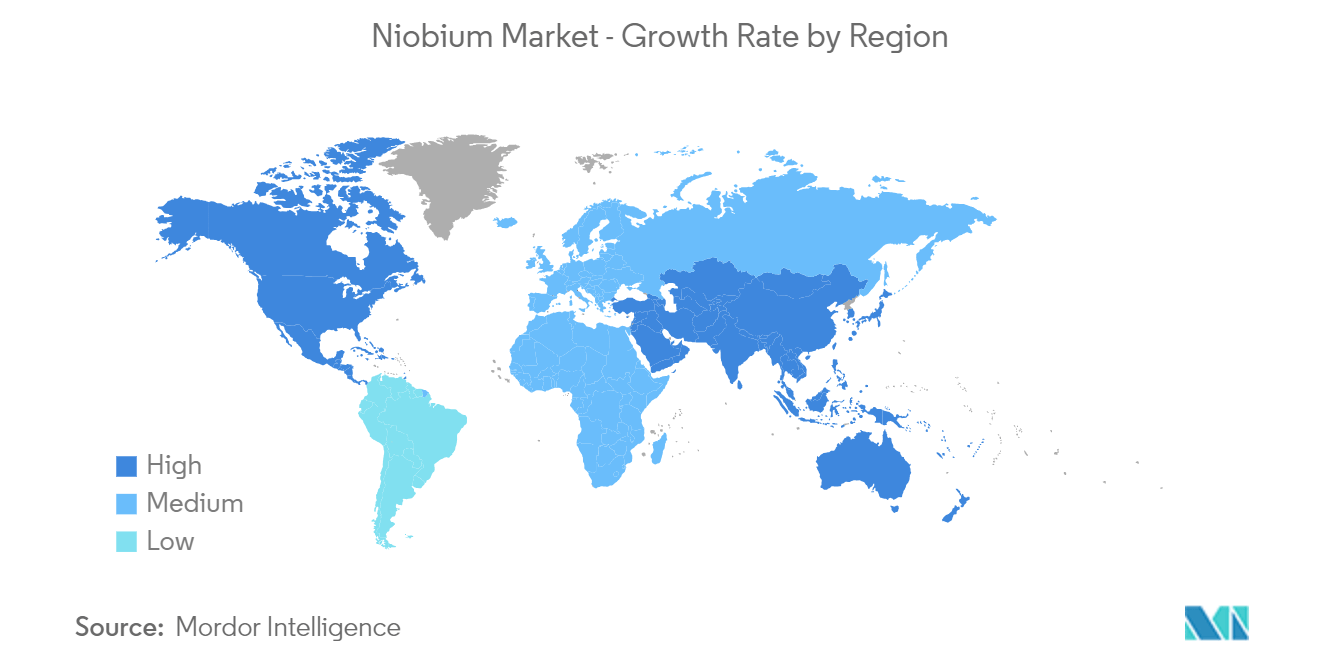

LAsie-Pacifique dominera le marché

- L'Asie-Pacifique a dominé le marché mondial. Avec une utilisation accélérée dans lacier de construction et une utilisation croissante dans lindustrie automobile et aérospatiale dans des pays comme la Chine, lInde et le Japon, la consommation de niobium augmente dans la région.

- La consommation de niobium est très élevée dans la fabrication de l'acier sous forme de ferroniobium, et l'industrie de la construction est en plein essor dans plusieurs économies émergentes, comme la Chine et l'Inde, entre autres. Par exemple, selon la World Steel Association, la Chine a produit environ 92,6 millions de tonnes dacier en avril 2023 et un total de 354,4 millions de tonnes de janvier à avril 2023, soit une augmentation de 4,1 % par rapport à la même période en 2022.

- De plus, selon l'Association chinoise du fer et de l'acier, l'industrie sidérurgique chinoise, référence de l'économie, a été soutenue par une demande accrue après le déclin de la réponse du pays à la pandémie et des efforts de soutien à l'économie. En outre, le secteur sidérurgique suit une tendance à la hausse en 2023, soutenu par un marché immobilier stable et une reprise dans dautres industries consommatrices dacier telles que lautomobile, les navires et la construction. Ceci, à son tour, devrait avoir un impact positif sur le marché.

- La Chine est l'un des plus grands producteurs de voitures particulières, en raison de l'amélioration de la logistique et des chaînes d'approvisionnement, de l'activité commerciale accrue et de la série de mesures favorables à la consommation du pays, entre autres facteurs contribuant aux produits du marché des voitures particulières dans le pays. Par conséquent, cela a accru la demande pour le marché du niobium de la part du segment des voitures particulières du pays. Par exemple, selon l'OICA, en 2022, la production de voitures particulières en Chine s'élevait à 2 38 36 083 unités, ce qui représente une augmentation de 11 % par rapport à 2021.

- En outre, lindustrie automobile du pays est témoin dun changement de tendance, car la propension des consommateurs à privilégier les véhicules fonctionnant sur batterie est plus élevée. De plus, le gouvernement chinois estime un taux de pénétration de la production de véhicules électriques de 20 % dici 2025. Cela se reflète dans la tendance des ventes de véhicules électriques dans le pays, qui ont atteint un niveau record en 2022.

- Le secteur des infrastructures est un pilier important de l'économie indienne. Le gouvernement prend diverses initiatives pour assurer la création en temps opportun d'excellentes infrastructures dans le pays. Le gouvernement se concentre sur les chemins de fer, le développement routier, le logement, le développement urbain et le développement des aéroports.

- Le secteur résidentiel en Inde connaît une tendance à la hausse, avec le soutien et les initiatives du gouvernement qui stimulent encore la demande. Selon l'India Brand Equity Foundation (IBEF), le ministère du Logement et du Développement urbain (MoHUA) a alloué 9,85 milliards de dollars dans le budget 2022-2023 pour construire des maisons et créer des fonds pour achever les projets interrompus.

- En outre, l'Indonésie prévoit de commencer la construction d'appartements d'une valeur de 2,7 milliards de dollars au deuxième trimestre pour des milliers de fonctionnaires qui doivent déménager dans sa nouvelle capitale sur l'île de Bornéo. D'ailleurs, le gouvernement indonésien compte le financer à 80% par des investissements étrangers. Par conséquent, cela devrait créer une demande à la hausse pour la consommation de niobium sur le marché de la construction résidentielle du pays.

- Le Japon est le troisième producteur mondial dacier brut et un utilisateur final majeur du marché du niobium. La production d'acier brut au Japon a chuté d'environ 7,4 % en 2022 par rapport à l'année précédente en raison d'une lente reprise de la construction automobile et d'une demande d'exportation plus faible dans un contexte de ralentissement de l'économie mondiale. Selon les données de la Fédération japonaise du fer et de l'acier, la production d'acier brut du pays a atteint 89,2 millions de tonnes en 2022, contre 96,3 millions de tonnes en 2021.

- Compte tenu des facteurs susmentionnés, le marché du niobium en Asie-Pacifique devrait augmenter régulièrement au cours de la période de prévision.

Télécharger un échantillon