Taille et parts du marché des cartes à puce au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.07 Milliards de dollars |

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes à puce au Moyen-Orient par Mordor Intelligence

La taille du marché des cartes à puce au Moyen-Orient devrait passer de 1,07 milliard USD en 2025 à 1,16 milliard USD en 2026 et devrait atteindre 1,77 milliard USD d'ici 2031, à un TCAC de 8,79 % sur la période 2026-2031. Les solides programmes de numérisation du secteur public en Arabie Saoudite et aux Émirats Arabes Unis, les mandats de paiement sans espèces et les méga-projets d'infrastructure tels que le métro de Riyad accélèrent l'émission de cartes dans les domaines de l'identité, du transport, du paiement et des télécommunications.[1]Saudi Vision, "Programme d'expérience des pèlerins," Saudi Vision 2030, vision2030.gov.saLa dynamique côté offre provient des leaders technologiques européens qui approfondissent leurs partenariats locaux, tandis que l'essor des déploiements 5G stimule les remplacements de cartes SIM haut de gamme et la demande de puces à microcontrôleur sécurisées. Les gouvernements accordent la priorité aux systèmes d'identité électronique biométrique intégrant plusieurs applications sur un seul titre, garantissant ainsi une visibilité pluriannuelle des volumes pour les fournisseurs. Cependant, les lacunes en matière de normalisation entre les schémas du CCG et du Levant, les pénuries de puces et l'essor des portefeuilles mobiles introduisent des risques de mise en œuvre et une pression sur les marges.

Principaux enseignements du rapport

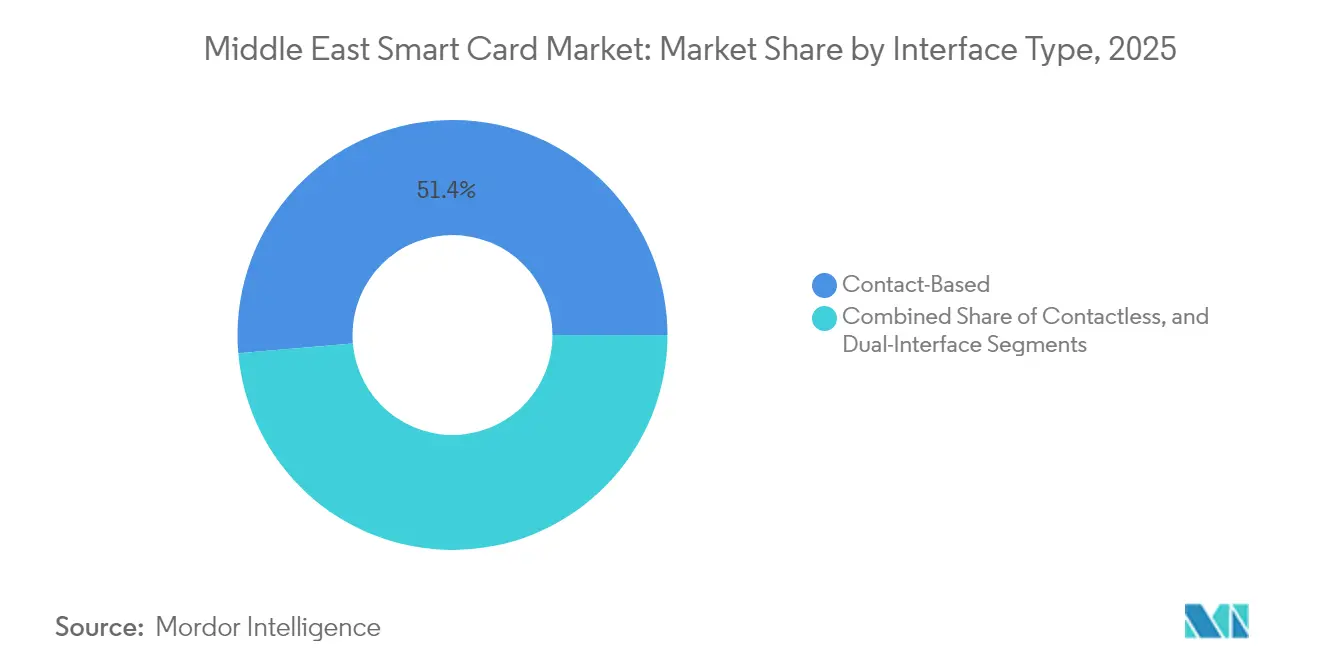

- Par type d'interface, les cartes à contact ont dominé avec une part de revenus de 51,36 % en 2025 ; les cartes sans contact devraient progresser à un TCAC de 9,41 % jusqu'en 2031.

- Par type de puce, les cartes à puce à microcontrôleur représentaient 65,28 % de la taille du marché des cartes à puce au Moyen-Orient en 2025, tandis que les dispositifs système sur puce devraient croître à un TCAC de 11,06 % jusqu'en 2031.

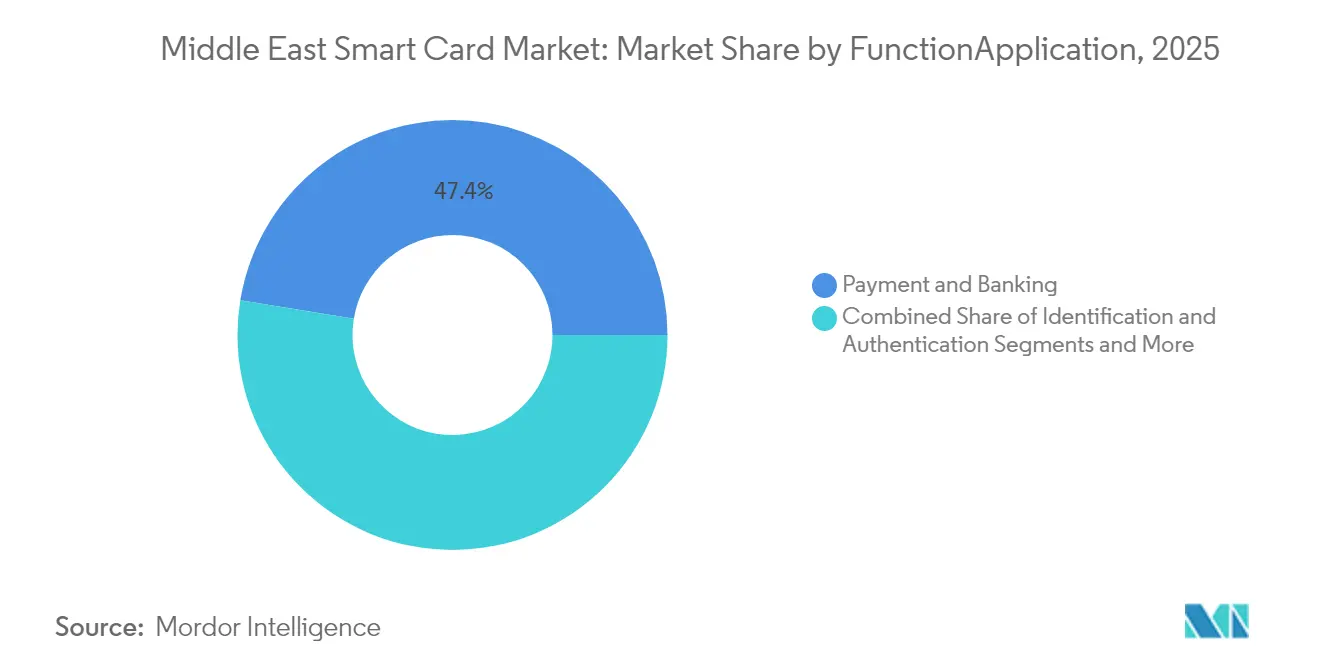

- Par fonction, le paiement et les services bancaires ont capté 47,42 % de la taille du marché des cartes à puce au Moyen-Orient en 2025 ; les usages IoT et émergents progresseront à un TCAC de 10,74 % sur la période 2026-2031.

- Par secteur d'utilisation final, le BFSI détenait 41,33 % des parts du marché des cartes à puce au Moyen-Orient en 2025 ; les applications gouvernementales et d'identification publique affichent la perspective de TCAC la plus élevée à 10,93 %.

- Par pays, l'Arabie Saoudite dominait avec une part de revenus de 38,12 % en 2025, tandis que les Émirats Arabes Unis sont positionnés pour le TCAC le plus rapide à 10,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des cartes à puce au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements nationaux d'identité électronique et de passeports électroniques dans les pays du CCG | +2.1% | Pays du CCG avec répercussions sur le Levant | Moyen terme (2 à 4 ans) |

| Mandats de paiement sans espèces liés à la Vision 2030 en Arabie Saoudite et aux Émirats Arabes Unis | +1.8% | Arabie Saoudite et Émirats Arabes Unis en cœur de cible, expansion vers le Qatar et le Koweït | Long terme (≥ 4 ans) |

| Billetterie intelligente pour les transports en commun des méga-projets | +1.3% | Arabie Saoudite, Émirats Arabes Unis, Qatar avec un accent sur les infrastructures | Court terme (≤ 2 ans) |

| Cycle de remplacement des cartes SIM 5G stimulant les cartes à microcontrôleur haut de gamme | +0.9% | Mondial avec adoption précoce dans le CCG | Moyen terme (2 à 4 ans) |

| Initiatives d'identification intelligente pour le Hajj/Oumra générant des pics d'émission à fort volume | +0.7% | National en Arabie Saoudite, impact régional sur le pèlerinage | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements nationaux d'identité électronique et de passeports électroniques dans les pays du CCG

Les gouvernements du CCG ont fait de l'identité civile biométrique la pierre angulaire de la prestation numérique des services publics. Les Émirats Arabes Unis désactiveront les cartes d'identité Emirates ID physiques d'ici fin 2025, en passant à des titres numériques vérifiés par reconnaissance faciale et empreintes digitales, accessibles via des portefeuilles mobiles sécurisés. Oman maintient déjà une couverture à 100 % de la population avec des identités électroniques multi-applications fournies par Thales. L'application MY KUWAIT ID du Koweït intègre des couches de vérification supplémentaires qui renforcent l'accès à plus de 70 services d'administration électronique. Ces programmes augmentent les volumes unitaires et stimulent le marché des cartes à puce au Moyen-Orient, les ministères exigeant des solutions interopérables capables d'authentification transfrontalière.

Mandats de paiement sans espèces liés à la Vision 2030 en Arabie Saoudite et aux Émirats Arabes Unis

L'expansion du réseau Mada en Arabie Saoudite et l'objectif de Dubaï d'atteindre 90 % de transactions sans espèces d'ici 2026 institutionnalisent les paiements par carte dans le commerce de détail, les transports et les paiements de services gouvernementaux.[2]Autorité monétaire d'Arabie Saoudite, "La nouvelle identité du réseau de paiement saoudien (MADA)", rulebook.sama.gov.sa Simultanément, la Banque centrale des Émirats Arabes Unis introduira le Dirham numérique fin 2025, intégrant des capacités de tokenisation et de contrats intelligents qui devront s'interfacer de manière transparente avec le matériel de carte avancé. L'utilisation du paiement à la livraison en espèces dans la région MENA a diminué de moitié, passant de 41 % en 2020 à 20 % en 2023, soulignant les changements comportementaux en faveur des infrastructures de cartes sans contact.

Billetterie intelligente pour les transports en commun des méga-projets

Le métro de Riyad, d'une valeur de 25 milliards USD, intègre la billetterie intelligente physique et mobile sur son réseau de 176 kilomètres, générant des commandes à fort volume de cartes à double interface pour ses 6 lignes et 84 stations. La plateforme de Dubaï prend désormais en charge l'émission numérique via des smartphones NFC, améliorant encore la commodité pour les utilisateurs tout en maintenant l'infrastructure de carte pour les touristes et les résidents. Ces projets intègrent des fonctionnalités de paiement, de fidélité et d'identité dans un seul titre de transport, renforçant la pertinence stratégique du marché des cartes à puce au Moyen-Orient.

Cycle de remplacement des cartes SIM 5G stimulant les cartes à microcontrôleur haut de gamme

Les opérateurs du CCG accélèrent la couverture 5G et planifient l'allocation du spectre 6G d'ici 2028, déclenchant un cycle naturel de mise à niveau des cartes SIM exigeant des éléments sécurisés à plus haute capacité capables de prendre en charge le haut débit mobile, l'eSIM et l'authentification IoT. L'Arabie Saoudite et les Émirats Arabes Unis ont collectivement dépensé 60 milliards USD en infrastructure TIC en 2024, stimulant les volumes de cartes SIM avancées qui sous-tendent la migration des abonnés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les normes de cartes du CCG et du Levant | -1.4% | Applications transfrontalières régionales | Moyen terme (2 à 4 ans) |

| Afflux de cartes contrefaites sur le marché gris compromettant la confiance en matière de sécurité | -1.1% | Régional avec accent sur les marchés à fort volume | Court terme (≤ 2 ans) |

| Pénuries de circuits intégrés importés dues aux contrôles à l'exportation mondiaux et à la logistique | -0.9% | Chaîne d'approvisionnement mondiale affectant la production régionale | Moyen terme (2 à 4 ans) |

| Cannibalisation par les portefeuilles mobiles dans les États du Golfe aisés | -0.8% | Émirats Arabes Unis, Qatar, Koweït avec forte pénétration des smartphones | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité entre les normes de cartes du CCG et du Levant

Bien que GCCNET unifie la compensation des distributeurs automatiques de billets, les protocoles de certification des cartes restent fragmentés entre les marchés voisins, obligeant les émetteurs à gérer plusieurs références de produits et ralentissant l'harmonisation des services transfrontaliers.[3]Banque centrale du Qatar, "Systèmes de paiements et de règlements électroniques 2", qcb.gov.qa L'adoption par le Liban de normes biométriques alternatives pour le contrôle aux frontières illustre la divergence technique qui augmente les coûts et la complexité de certification.

Cannibalisation par les portefeuilles mobiles dans les États du Golfe aisés

Les taux élevés d'adoption des smartphones aux Émirats Arabes Unis, au Qatar et au Koweït soutiennent une pénétration rapide des portefeuilles, qui concurrencent directement les cartes de paiement physiques pour la préférence des consommateurs. L'acceptation du paiement par reconnaissance veineuse palmaire aux Émirats Arabes Unis et le lancement prévu en 2025 de Google Wallet en Égypte illustrent l'attrait des consommateurs pour les paiements natifs sur appareil. Les fournisseurs de cartes doivent donc se repositionner vers des applications où l'indépendance vis-à-vis des appareils et la sécurité multifactorielle restent indispensables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'interface : l'essor du sans contact accélère l'intégration dans les transports

Les titres à contact restent dominants en raison des programmes bancaires et d'identité électronique hérités, mais la vague du sans contact est indéniable. En 2025, les cartes sans contact représentaient 48,00 % des émissions et progressent à un TCAC de 9,41 %. La taille du marché des cartes à puce au Moyen-Orient pour les plateformes sans contact devrait ajouter 258,6 millions USD entre 2026 et 2031, les opérateurs de transport et les détaillants équipant leurs terminaux de lecteurs NFC. Les cartes à double interface atténuent le risque de migration en intégrant les deux modes et représentent déjà 19,00 % des nouveaux volumes.

Les agences de transport favorisent le sans contact car il accélère le flux de passagers et prend en charge l'intégration multimodale. Les chaînes de distribution déploient le paiement par contact car il s'aligne sur les préférences de distanciation sociale adoptées pendant la pandémie. Par ailleurs, les superpositions biométriques — telles que la reconnaissance veineuse palmaire ou la correspondance faciale — commencent à sécuriser les plafonds de paiement sans contact à valeur élevée, renforçant la confiance dans les paiements sans friction. Ces facteurs garantissent que le segment sans contact dépassera la part des cartes à contact bien avant 2031, consolidant son statut de moteur de croissance à long terme du marché des cartes à puce au Moyen-Orient.

Par type de puce : l'innovation système sur puce stimule les applications premium

Les unités à microcontrôleur dominent actuellement avec une part de 65,28 % en 2025 en raison de leur pedigree de certification établi et de leur large application dans les paiements, les télécommunications et l'identification. Néanmoins, les architectures système sur puce connaissent la croissance la plus rapide à un TCAC de 11,06 %, car elles consolident le processeur, l'élément sécurisé et l'interface sans fil dans une seule puce, réduisant la nomenclature et l'encombrement. La taille du marché des cartes à puce au Moyen-Orient pour les plateformes système sur puce devrait atteindre 223,4 millions USD d'ici 2031.

L'investissement souverain régional dans les pôles de conception de semi-conducteurs — illustré par le Pôle national des semi-conducteurs de l'Arabie Saoudite doté de 1 milliard SAR (266 millions USD) — signale une évolution future vers la propriété intellectuelle et la capacité d'emballage nationales. Les leaders technologiques européens répondent en localisant les chaînes de valeur ; IDEMIA a investi 20 millions EUR (21,6 millions USD) dans une capacité garantissant la traçabilité des sources européennes tout en répondant aux mandats de protection des données du CCG. Le SECORA Pay Green d'Infineon illustre l'impératif de durabilité parallèle, réduisant le plastique vierge et le CO₂ de 60 %.

Par fonction/application : l'intégration IoT s'étend au-delà des usages traditionnels

Le paiement et les services bancaires continuent d'ancrer les revenus avec une part de 47,42 % en 2025, mais les usages IoT et autres émergents connaîtront la plus forte croissance avec un TCAC de 10,74 % en raison de l'automatisation industrielle, et le comptage intelligent des réseaux électriques stimulera une croissance des volumes à deux chiffres. Le marché des cartes à puce au Moyen-Orient ajoute environ 5 millions de titres IoT annuellement, reflétant les déploiements florissants de villes intelligentes tels que NEOM qui reposent sur une identité d'appareil sécurisée. La santé est une autre frontière : Malaffi à Abou Dhabi référence 1,7 milliard de dossiers cliniques et vise à émettre des cartes d'accès centrées sur le patient utilisables dans les établissements publics et privés.

La gestion du pèlerinage illustre la convergence intersectorielle : le dépistage sanitaire, l'identité, le paiement et les retours résident désormais sur un seul jeton. Une telle adoption multi-applications augmente les prix de vente moyens et crée une demande dérivée pour les puces système sur puce dotées d'une EEPROM plus grande et de bibliothèques cryptographiques. À mesure que les projets souverains de monnaie numérique de banque centrale arrivent à maturité, les transactions de détail hors ligne nécessiteront une exécution robuste de contrats intelligents résidents sur carte, augmentant encore la demande du marché des cartes à puce au Moyen-Orient pour des éléments sécurisés riches en calcul.

Par secteur d'utilisation final : le secteur gouvernemental mène la transformation numérique

Le BFSI conserve une pluralité des expéditions et détient une part majoritaire de 41,33 % en 2025, porté par les cycles de renouvellement EMV et les mises à niveau sans contact imposées par les régulateurs. Cependant, les volumes gouvernementaux croissent plus rapidement avec un TCAC de 10,93 % pendant la période de prévision, car chaque citoyen et résident doit être enrôlé dans les schémas d'identité électronique. Le Koweït a déjà enregistré biométriquement 3 millions de personnes — près de 70 % de sa population — avant le déploiement complet de la Vision 2035.

Le contrôle d'accès en entreprise est un autre créneau à forte croissance, les grands groupes pétroliers et gaziers adoptant des cadres de titres combinant carte et mobile pour renforcer la sécurité. Le déploiement par Network International de l'analyse de fraude FICO sur 180 millions de transactions annuelles souligne l'accent mis par le BFSI sur la sécurité en couches, validant l'investissement continu dans les contrôles de risque centrés sur la carte. Des opportunités de vente croisée émergent lorsqu'un seul titre couvre l'accès aux installations, le contrôle du temps et des présences, le paiement à la cantine et l'impression sécurisée, augmentant l'utilité et la rétention du jeton.

Analyse géographique

La part de 38,12 % de l'Arabie Saoudite sur le marché des cartes à puce au Moyen-Orient en 2025 découle des dépenses d'infrastructure de 133,3 milliards USD du Royaume et de l'ampleur des programmes nationaux d'identité électronique, de transport et de pèlerinage. Le métro de Riyad à lui seul a déclenché des achats pluriannuels de cartes à double interface pour 6 lignes et 84 stations. De plus, le plan de capital de 100 milliards USD d'Alat pour localiser la production électronique pourrait raccourcir les délais de livraison des modules de cartes.

Les Émirats Arabes Unis enregistrent le TCAC le plus rapide à 10,28 %, attribuable à un pivot décisif vers la gouvernance biométrique et l'expérimentation des monnaies numériques de banque centrale. Son environnement réglementaire agile permet aux fournisseurs de piloter des paiements biométriques tels que la reconnaissance veineuse palmaire à grande échelle, renforçant la position du pays en tant que bac à sable pour l'innovation fintech régionale.

L'héritage infrastructurel du Qatar après la Coupe du Monde comprend des plateformes intégrées d'administration électronique et de transport ; son application d'identité numérique fournit déjà un accès aux portes électroniques à l'aéroport international Hamad, signalant une croissance stable de la demande de cartes. Le Koweït et Bahreïn mettent l'accent sur des agendas sans espèces liés à des visions économiques diversifiées ; l'écosystème stcPay de Bahreïn intègre des paiements tokenisés qui reposent toujours sur des infrastructures de cartes pour le règlement. La Vision 2040 d'Oman favorise l'adoption des paiements mobiles tout en dépendant encore d'une pénétration à 100 % des identités électroniques intelligentes comme ancre de confiance.

Paysage concurrentiel

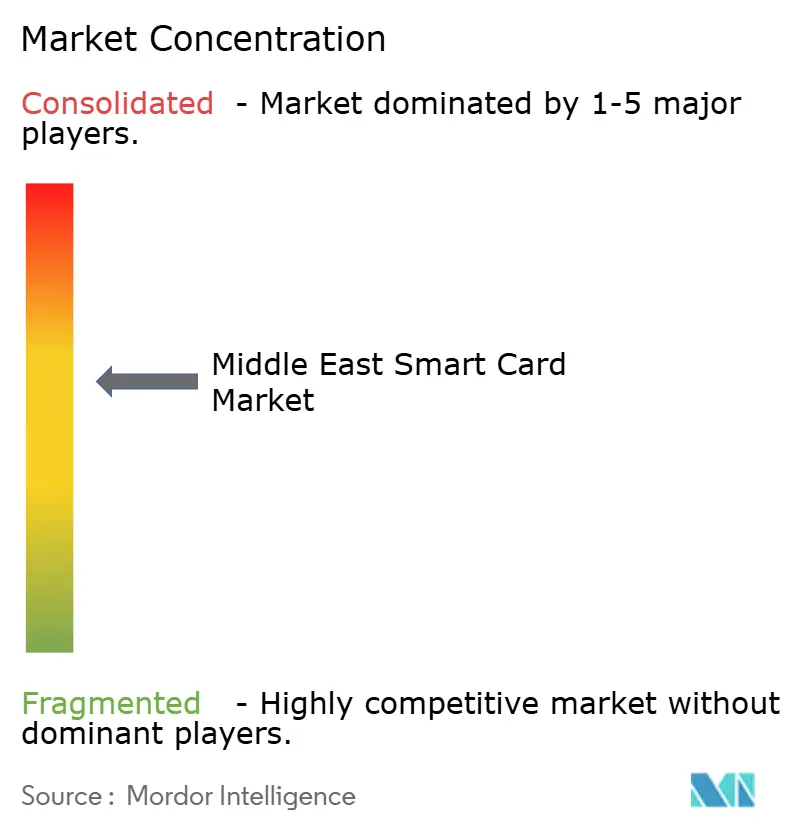

Les acteurs européens établis dominent l'offre grâce à des portefeuilles de propriété intellectuelle développés sur des décennies et des éléments sécurisés certifiés Critères Communs. Thales, IDEMIA et Giesecke+Devrient contrôlent collectivement environ 55 % des expéditions régionales, sous-tendant un marché modérément concentré. IDEMIA Secure Transactions a affiché un chiffre d'affaires de 1,5 milliard EUR (1,6 milliard USD) lors de sa première année, canalisant la R&D vers des micrologiciels résistants aux attaques quantiques et des fonctionnalités de monnaie numérique de banque centrale hors ligne pour anticiper les exigences des banques centrales. Les dépenses de R&D de G+D de 490 millions EUR (528 millions USD) en 2023 soulignent un leadership soutenu dans l'innovation cryptographique.

Les acteurs de composants NXP et Infineon renforcent l'écosystème en amont en fournissant des microcontrôleurs sécurisés haute performance en 40 nm et 28 nm ; le SECORA Pay Green d'Infineon répond aux impératifs ESG du CCG en réduisant le plastique et en ajoutant des substrats en PET-G recyclé. La décision de HID Global d'étendre ses ressources d'ingénierie en Arabie Saoudite et de lancer le lecteur biométrique Amico reflète une stratégie de localisation calibrée sur les investissements de sécurité publique de la Vision 2030.

Les fusions et acquisitions restent un accélérateur : l'acquisition prévue d'IDEMIA Smart Identity par IN Groupe formerait une entité de 1 milliard EUR (1,1 milliard USD) avec une portée étendue au Moyen-Orient, consolidant potentiellement les appels d'offres pour les passeports, les identités et le contrôle aux frontières. L'acquisition de dzcard par TOPPAN Security élargit la production de stratifiés et de modules en Asie, assurant la résilience de l'approvisionnement pour les émetteurs du CCG. Ces mouvements illustrent une intégration verticale stratégique et une couverture géographique visant à protéger les parts sur le marché des cartes à puce au Moyen-Orient.

Leaders du secteur des cartes à puce au Moyen-Orient

Thales Group

IDEMIA (Advent International)

Infineon Technologies AG

HID Global Corporation

Eviden (Atos Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : TOPPAN Security acquiert Dzcard Group pour sécuriser la capacité de modules en amont et approfondir la pénétration régionale des cartes à puce en anticipation des hausses de volumes dans le CCG.

- Mai 2025 : la Smart Payment Association rapporte 2,5 milliards de cartes expédiées en 2024, dont 92 % sans contact ; les volumes de cartes durables augmentent de 28 %, signalant un changement de matériaux dans les achats du marché des cartes à puce au Moyen-Orient.

- Avril 2025 : l'Autorité fédérale des Émirats Arabes Unis pour l'identité déploie l'Emirates ID uniquement biométrique, éliminant l'émission de plastique et orientant les fournisseurs vers le provisionnement d'éléments sécurisés numériques.

- Mars 2025 : la Banque centrale des Émirats Arabes Unis confirme le Dirham numérique de détail pour fin 2025, reliant les portefeuilles de monnaie numérique de banque centrale aux rails de cartes tokenisées pour l'acceptation hors ligne aux points de vente.

Périmètre du rapport sur le marché des cartes à puce au Moyen-Orient

Une carte à puce est une carte de la taille d'une poche fabriquée en plastique et intégrant des circuits intégrés connus sous le nom de micropuces. Les applications des cartes à puce concernent la sécurité, notamment l'authentification, l'identification, le stockage de données et le traitement des applications. Les cartes à puce sans contact sont fabriquées en déployant une radiofréquence entre la carte et tout lecteur ne nécessitant aucune insertion physique. Les cartes à puce sans contact devraient avoir des applications plus larges et, en raison de leur convivialité, devraient être acceptées beaucoup plus rapidement que les cartes à puce à contact.

Le marché des cartes à puce au Moyen-Orient est segmenté par type (à contact, sans contact), utilisateur final (BFSI, informatique et télécommunications, gouvernement, transport) et par pays.

| À contact |

| Sans contact |

| Double interface |

| Cartes à puce mémoire |

| Cartes à puce à microcontrôleur |

| Système sur puce et autres |

| Paiement et services bancaires |

| Identification et authentification |

| SIM et télécommunications |

| Transport et billetterie |

| Santé |

| IoT et autres usages de niche |

| BFSI |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Transport et logistique |

| Santé |

| Commerce de détail et fidélité |

| Autres |

| Émirats Arabes Unis |

| Arabie Saoudite |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Israël |

| Reste du Moyen-Orient |

| Par type d'interface | À contact |

| Sans contact | |

| Double interface | |

| Par type de puce | Cartes à puce mémoire |

| Cartes à puce à microcontrôleur | |

| Système sur puce et autres | |

| Par fonction / application | Paiement et services bancaires |

| Identification et authentification | |

| SIM et télécommunications | |

| Transport et billetterie | |

| Santé | |

| IoT et autres usages de niche | |

| Par secteur d'utilisation final | BFSI |

| Informatique et télécommunications | |

| Gouvernement et secteur public | |

| Transport et logistique | |

| Santé | |

| Commerce de détail et fidélité | |

| Autres | |

| Par pays | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Israël | |

| Reste du Moyen-Orient |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des cartes à puce au Moyen-Orient en 2026 ?

La taille du marché des cartes à puce au Moyen-Orient s'élève à 1,16 milliard USD en 2026.

Quel est le TCAC prévu pour le marché des cartes à puce au Moyen-Orient ?

Le marché devrait croître à un TCAC de 8,79 % entre 2026 et 2031.

Quel pays domine les parts du marché des cartes à puce au Moyen-Orient ?

L'Arabie Saoudite domine avec une part de 38,12 % en 2025, grâce à des investissements à grande échelle dans l'identité électronique et les transports.

Quel segment connaît la croissance la plus rapide ?

Les cartes système sur puce enregistrent le TCAC le plus élevé à 11,06 %, les cas d'usage IoT et de monnaie numérique de banque centrale exigeant une plus grande capacité de calcul.

Quel rôle jouent les mandats sans espèces dans la croissance du marché ?

Les objectifs obligatoires de transactions sans espèces dans le cadre de la Vision 2030 saoudienne et l'objectif de 90 % de transactions sans espèces de Dubaï stimulent considérablement la demande de cartes de paiement sans contact.

Comment la durabilité influence-t-elle les achats de cartes ?

Des fournisseurs tels qu'Infineon proposent désormais des plateformes de cartes recyclables réduisant les déchets plastiques jusqu'à 100 %, en accord avec les politiques ESG du CCG.

Dernière mise à jour de la page le: