Taille et Part du Marché des Levures pour Aliments du Bétail au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

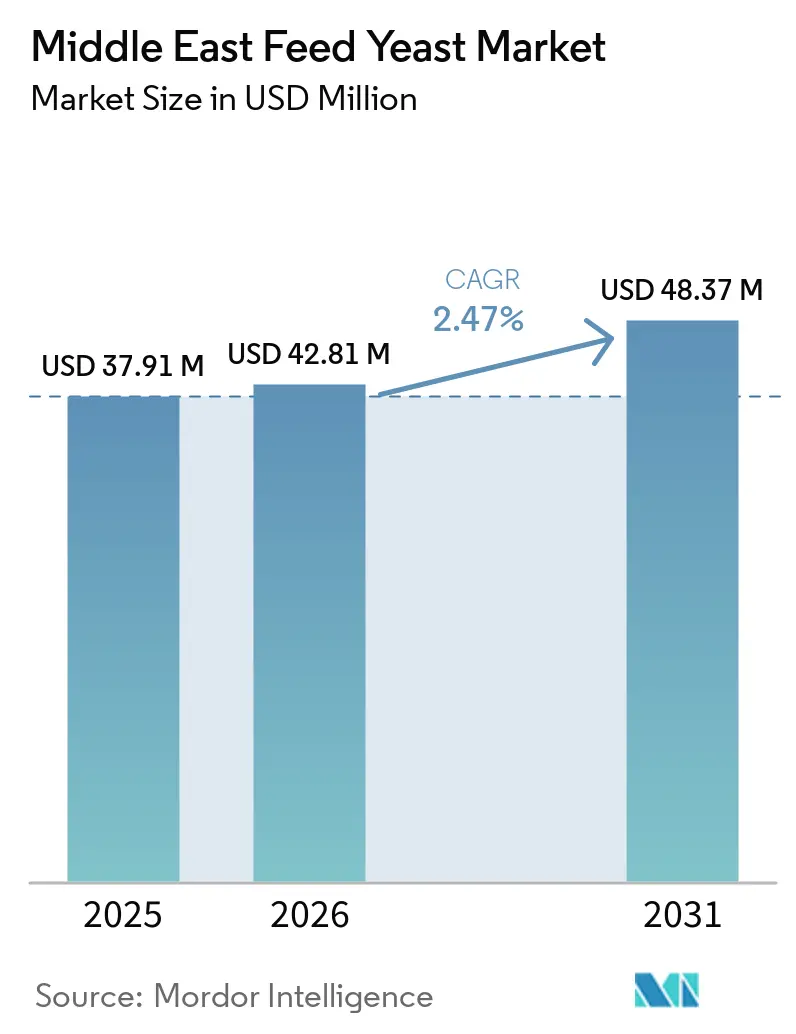

| Taille du marché de l'année de base (2025) | 37.91 Millions de dollars américains |

| Taille du Marché (2026) | 42.81 Millions de dollars américains |

| Taille du Marché (2031) | 48.37 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Levures pour Aliments du Bétail au Moyen-Orient par Mordor Intelligence

La taille du marché des levures pour aliments du bétail au Moyen-Orient devrait s'étendre de 37,91 millions USD en 2025 et 42,81 millions USD en 2026 à 48,37 millions USD d'ici 2031, enregistrant un CAGR de 2,47 % entre 2026 et 2031. Le marché des levures pour aliments du bétail au Moyen-Orient est soutenu par l'expansion régulière des systèmes d'élevage industriel et des programmes de sécurité alimentaire dans les pays du Conseil de Coopération du Golfe, l'Arabie Saoudite restant le principal centre de demande pour les intrants alimentaires pour volailles et les additifs fonctionnels associés. Le passage à l'abandon des promoteurs de croissance antibiotiques oriente également les achats vers des solutions à base de levures capables de soutenir la santé intestinale, la fonction immunitaire et l'efficacité alimentaire dans le cadre de règles plus strictes sur la résistance aux antimicrobiens aux Émirats Arabes Unis et en Arabie Saoudite. La pression croissante des mycotoxines dans les céréales fourragères importées élargit le cas d'utilisation des fractions de parois cellulaires de levures et de la levure épuisée, notamment dans les systèmes avicoles où le risque de contamination affecte directement la productivité. Le marché des levures pour aliments du bétail au Moyen-Orient bénéficie également de la demande de produits plus spécialisés dans les secteurs laitier et aquacole, où le contrôle du stress thermique, la supplémentation en antioxydants et le soutien immunitaire comptent davantage que la simple concurrence par les prix. La concurrence reste modérée car les fournisseurs disposant d'un service technique solide, de portefeuilles de produits enregistrés et de relations de distribution régionales fiables sont mieux placés pour défendre leurs parts que les entreprises qui ne concurrencent que sur les prix.

Principaux Enseignements du Rapport

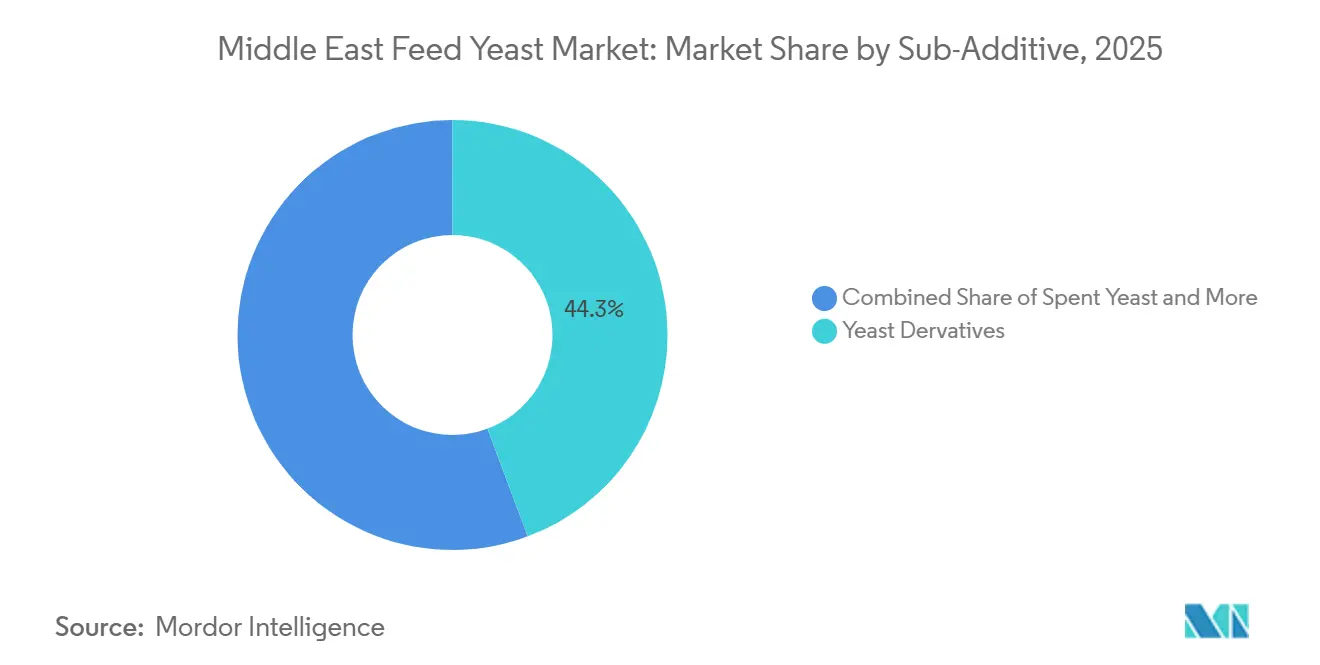

- Par sous-additif, les dérivés de levures représentaient le segment le plus important, avec 44,3 % de la part du marché des levures pour aliments du bétail au Moyen-Orient en 2025, et la levure épuisée est le segment à la croissance la plus rapide, avec un CAGR projeté de 2,7 % jusqu'en 2031.

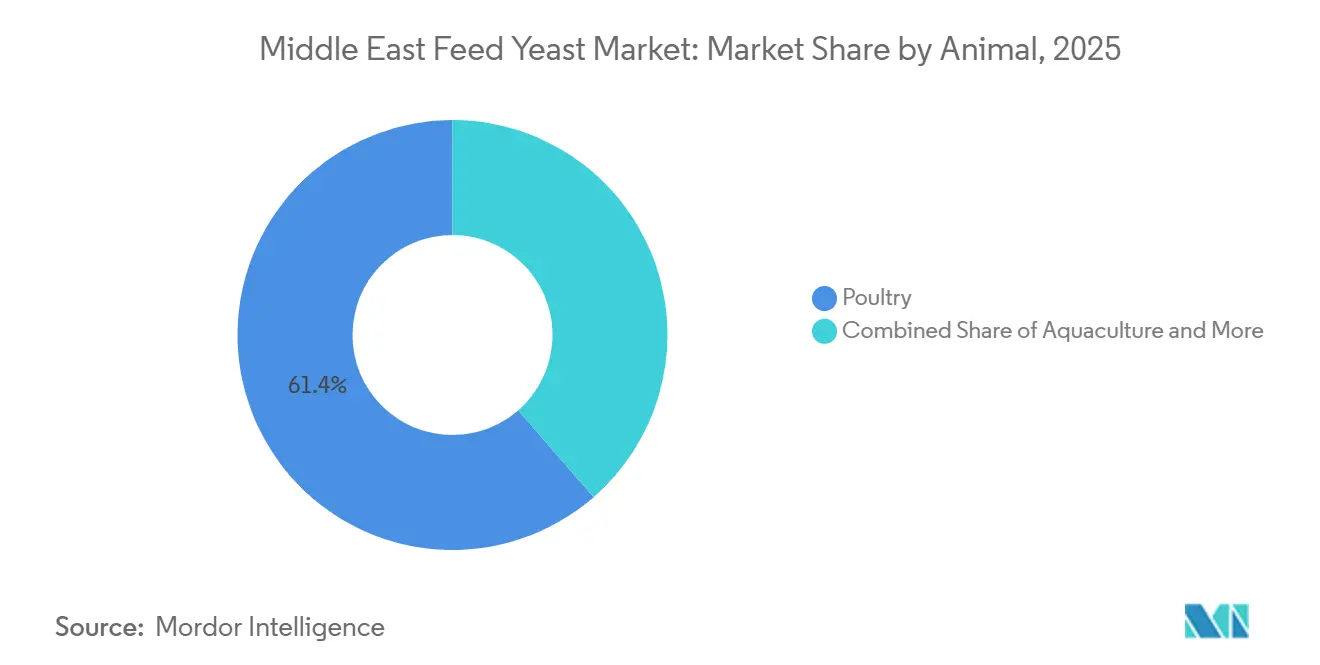

- Par animal, la volaille représentait le segment le plus important avec 61,4 % de la taille du marché des levures pour aliments du bétail au Moyen-Orient en 2025, et c'est également le segment à la croissance la plus rapide avec un CAGR de 2,6 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite était le plus grand segment national avec une part de 40,1 % en 2025, tandis que l'Iran était le segment national à la croissance la plus rapide avec un CAGR projeté de 2,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Levures pour Aliments du Bétail au Moyen-Orient

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de l'autosuffisance avicole saoudienne | +0.8% | Arabie Saoudite | Court terme (≤ 2 ans) |

| Passage à la réduction des antibiotiques vers des additifs de levures fonctionnels | +0.6% | Émirats Arabes Unis, Arabie Saoudite, Conseil de Coopération du Golfe | Court terme (≤ 2 ans) |

| Optimisation du rendement laitier en Arabie Saoudite et dans le Conseil de Coopération du Golfe | +0.4% | Arabie Saoudite, Conseil de Coopération du Golfe | Moyen terme (2-4 ans) |

| Développement des capacités aquacoles des Émirats Arabes Unis | +0.3% | Émirats Arabes Unis, Abou Dhabi, Charjah | Moyen terme (2-4 ans) |

| Demande d'atténuation du stress thermique pour les produits à base de levures stables dans l'intestin | +0.3% | Marchés principaux du Conseil de Coopération du Golfe, extension vers l'Iran | Court terme (≤ 2 ans) |

| Pression des mycotoxines dans les céréales fourragères importées | +0.2% | À l'échelle régionale, concentrée en Arabie Saoudite et en Iran | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'Autosuffisance Avicole Saoudienne

La production de viande de poulet de chair en Arabie Saoudite a atteint 1,2 million de tonnes métriques en 2024, et le taux d'autosuffisance du pays s'établissait à 72 %, maintenant l'expansion de l'élevage domestique étroitement liée à l'objectif de sécurité alimentaire Vision 2030 de 90 %, selon l'Autorité Générale des Statistiques (GASTAT). Cette dynamique de production accroît le besoin de performances alimentaires plus constantes dans les grandes opérations avicoles intégrées sur le marché des levures pour aliments du bétail au Moyen-Orient. Les grandes exploitations s'appuient généralement sur des programmes d'alimentation standardisés, qui favorisent les additifs soutenant l'immunité et améliorant la conversion alimentaire sans perturber les formulations existantes. Cette même expansion resserre également les exigences de qualité en matière de service fournisseur, de préparation à l'enregistrement et de stabilité des produits dans les rations commerciales. À mesure que les producteurs saoudiens augmentent leur production, le marché des levures pour aliments du bétail au Moyen-Orient connaît une demande plus forte pour les produits à base de levures qui répondent à la fois aux objectifs de productivité et aux normes de production orientées vers l'exportation.

Passage à la Réduction des Antibiotiques vers des Additifs de Levures Fonctionnels

Le Plan d'Action National des Émirats Arabes Unis sur la Résistance aux Antimicrobiens 2025-2031 et le cadre comparable de l'Arabie Saoudite poussent les systèmes d'élevage vers une moindre dépendance aux promoteurs de croissance antibiotiques dans le cadre de l'approche Une Seule Santé de l'Organisation Mondiale de la Santé. Sur le marché des levures pour aliments du bétail au Moyen-Orient, ce changement est le plus visible dans la production de poulets de chair et de crevettes, où le soutien à la santé intestinale et l'efficacité alimentaire restent essentiels après le retrait des antibiotiques. Une revue de 2025 dans Veterinary Science a révélé que les produits dérivés de levures et les probiotiques peuvent contribuer à maintenir la productivité pendant les premières phases de croissance chez la volaille après le retrait des promoteurs de croissance antibiotiques. Ces données sont importantes car elles donnent aux acheteurs une base scientifique pour remplacer les anciennes voies synthétiques par des intrants de levures fonctionnels. Le marché des levures pour aliments du bétail au Moyen-Orient bénéficie donc d'un flux de demande motivé par la pression de conformité plutôt que par des changements de coûts à court terme.

Optimisation du Rendement Laitier en Arabie Saoudite et dans le Conseil de Coopération du Golfe

Le secteur laitier du marché des levures pour aliments du bétail au Moyen-Orient bénéficie d'objectifs de rendement laitier plus élevés en Arabie Saoudite et dans d'autres pays du Conseil de Coopération du Golfe, où la productivité des troupeaux est de plus en plus liée à la nutrition de précision et à la résilience animale. Le stress thermique reste un problème opérationnel majeur dans ces systèmes, rendant les additifs stabilisateurs du rumen plus pertinents dans l'alimentation laitière commerciale. Une étude de 2025 publiée dans Animals a démontré que la supplémentation en levure vivante chez les vaches laitières soumises au stress thermique augmentait l'ingestion de matière sèche de 0,3 kg/jour et le rendement laitier de 0,7 kg/jour[1]Source : Bureau éditorial MDPI, « Une méta-analyse de l'association entre la supplémentation en levure vivante et les performances de lactation chez les vaches laitières soumises au stress thermique », Animals, mdpi.com. Ces résultats soutiennent l'utilisation de la levure vivante lorsque les producteurs souhaitent des gains de production mesurables plutôt que des ingrédients de remplissage bon marché. Cela a créé une demande croissante sur le marché des levures pour aliments du bétail au Moyen-Orient, où les produits spécialisés à base de levure vivante et de levure de sélénium ont le potentiel de croître indépendamment des cycles de production avicole.

Développement des Capacités Aquacoles des Émirats Arabes Unis

L'aquaculture reste plus petite que la volaille sur le marché des levures pour aliments du bétail au Moyen-Orient, mais son profil de demande se développe à mesure que les Émirats Arabes Unis développent leur capacité domestique de production de poissons et de crevettes grâce à de grands projets d'investissement. En décembre 2024, ADQ a annoncé des plans pour établir une ferme de crevettes terrestre à Abou Dhabi dans le cadre de l'initiative du pays visant à réduire la dépendance aux fruits de mer importés[2]Source : Rédaction AGBI, « ADQ prévoit une ferme de crevettes à Abou Dhabi avec une startup coréenne », AGBI, agbi.com. La même orientation politique est également visible dans les plans de développement aquacole liés à l'État d'Abou Dhabi, qui devraient stimuler la demande d'intrants pour aliments aquacoles de qualité contrôlée au fil du temps. L'aquaculture utilise la levure différemment de la volaille car le soutien immunitaire, la palatabilité et la fonction antioxydante comptent autant que la contribution protéique. Cela a créé une demande croissante sur le marché des levures pour aliments du bétail au Moyen-Orient, où les produits spécialisés à base de levure vivante et de levure de sélénium ont le potentiel de croître indépendamment des cycles de production avicole.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépendance aux importations et volatilité du fret | -0.3% | Iran, Conseil de Coopération du Golfe | Court terme (≤ 2 ans) |

| Charge d'enregistrement des additifs alimentaires et d'étiquetage en arabe | -0.2% | Arabie Saoudite, Conseil de Coopération du Golfe | Moyen terme (2-4 ans) |

| Contrôle de la traçabilité halal et des substrats | -0.2% | Marchés principaux du Conseil de Coopération du Golfe | Moyen terme (2-4 ans) |

| Variabilité de l'efficacité sur le terrain lors de la granulation en climat chaud | -0.1% | Marchés principaux du Conseil de Coopération du Golfe, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux Importations et Volatilité du Fret

Le secteur de l'alimentation animale de la région dépend fortement du maïs importé, du tourteau de soja et des intrants liés à la fermentation, exposant le marché des levures pour aliments du bétail au Moyen-Orient à la volatilité du fret, aux perturbations portuaires et aux risques géopolitiques liés aux routes d'approvisionnement. L'Iran rencontre des difficultés importantes dans ce domaine en raison de la réduction du pouvoir d'achat alimentaire, entraînée par la dépréciation de la monnaie et le déclin de la production céréalière nationale. De plus, la disponibilité des aliments du bétail et les marges des producteurs ont continué à subir des pressions significatives, selon le Centre Statistique d'Iran (SCI). Les produits à base de levure vivante sont particulièrement vulnérables car la durée de conservation et la sensibilité à la température limitent la quantité de stock que les importateurs peuvent conserver en toute sécurité. Cela rend le marché des levures pour aliments du bétail au Moyen-Orient plus sensible aux chocs d'approvisionnement externes que les catégories pouvant être entreposées avec moins de risques de performance.

Charge d'Enregistrement des Additifs Alimentaires et d'Étiquetage en Arabe

L'Arabie Saoudite exige l'enregistrement préalable des additifs alimentaires avant la vente commerciale, et les produits importés doivent également avoir un étiquetage en arabe répondant aux exigences formelles d'autorisation. Sur le marché des levures pour aliments du bétail au Moyen-Orient, cela ajoute du temps et des coûts aux lancements de produits, notamment pour les nouveaux dérivés de levures et les produits à base de levure de sélénium qui n'ont peut-être pas encore d'approbations préalables. Les entreprises disposant de portefeuilles mondiaux solides font encore face à des voies réglementaires distinctes dans différents pays du Moyen-Orient, ce qui ralentit le déploiement régional. Cela est important car l'innovation produit perd en vitesse lorsque les travaux de traduction, les dossiers et les cycles d'approbation s'étendent sur de nombreux mois. La charge n'est pas suffisante pour stopper la croissance, mais elle favorise les fournisseurs établis disposant de produits enregistrés et d'un soutien réglementaire local.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Sous-Additif : La Levure Épuisée Ancre les Formulations Alimentaires Rentables

Les dérivés de levures détenaient la plus grande part de marché à 44,3 % en 2025, en faisant le produit phare dans les rations commerciales pour volailles et ruminants sur le marché des levures pour aliments du bétail au Moyen-Orient. Sa position dominante découle d'une valeur pratique plutôt que d'une spécialisation étroite, car il peut servir de contributeur protéique, d'immunostimulant et d'ingrédient de soutien à la liaison des mycotoxines dans une seule formulation. La gamme de produits est significative dans une région où les pressions sur les coûts alimentaires sont élevées et où les acheteurs favorisent généralement les produits ayant plusieurs rôles fonctionnels. La levure de sélénium gagne en pertinence dans les applications laitières et pour ruminants où la carence en sélénium dans les conditions arides soutient la demande de sources de sélénium organique. La levure vivante, la levure torula séchée, la levure de lactosérum et les dérivés de levures restent chacun présents dans des niches plus ciblées où les arguments de performance sont plus faciles à défendre que les simples points de prix.

Au sein de la taille du marché des levures pour aliments du bétail au Moyen-Orient, la levure épuisée devrait être le segment de sous-additif à la croissance la plus rapide, avec un CAGR de 2,7 % de 2026 à 2031, indiquant que la demande grand public restera durable même à mesure que les formats premium se développent. Une étude de 2024 publiée dans Frontiers in Veterinary Science a révélé que la supplémentation en levure hydrolysée chez les poulets de chair soumis au stress thermique améliorait l'équilibre redox intestinal et réduisait la mortalité, soutenant le passage vers des fractions de levures plus standardisées avec des arguments de performance plus clairs. Cela crée des opportunités pour des formulations à marges plus élevées sur le marché des levures pour aliments du bétail au Moyen-Orient, notamment pour les fournisseurs capables de passer de la levure épuisée en vrac à des produits dérivés validés. Le même paysage de sous-additifs donne également un avantage aux produits pré-enregistrés car la conformité réglementaire saoudienne s'applique à toutes les catégories fonctionnelles. En conséquence, le segment est suffisamment large pour soutenir à la fois la croissance en volume et une premiumisation sélective.

Par Animal : La Volaille Domine en Volume tandis que l'Aquaculture Ouvre de Nouveaux Canaux de Demande

La volaille détenait la plus grande part de marché à 61,4 % en 2025, en faisant le centre de demande évident sur le marché des levures pour aliments du bétail au Moyen-Orient. La volaille est également le segment animal à la croissance la plus rapide, avec un CAGR projeté de 2,6 % jusqu'en 2031, soutenu par des systèmes intégrés de poulets de chair et de poules pondeuses qui nécessitent une meilleure santé intestinale, un contrôle des toxines et une gestion du stress thermique. La production de poulets de chair représente la majeure partie de ce volume car les réductions de l'utilisation des antibiotiques, les risques associés aux céréales importées et les systèmes de production denses augmentent tous la valeur des additifs de levures multifonctionnels. Les élevages de poules pondeuses ont un profil de demande quelque peu différent, avec un intérêt plus fort pour la levure de sélénium où la qualité de la coquille d'œuf et l'apparence du jaune affectent la valeur commerciale. Les ruminants restent importants car les systèmes laitiers et bovins recherchent un soutien alimentaire plus précis dans des conditions chaudes, tandis que les porcins restent limités en raison des contraintes alimentaires régionales.

Au sein du marché des levures pour aliments du bétail au Moyen-Orient, la volaille reste le segment avec la croissance de demande la plus évolutive, car la base d'alimentation commerciale est déjà large et gérée techniquement. L'aquaculture, cependant, devient plus pertinente à mesure que les Émirats Arabes Unis développent la production de poissons et de crevettes et accordent plus d'importance à l'approvisionnement alimentaire domestique. La décision du Conseil Exécutif de Charjah de 2026 sur la gestion des fermes aquacoles soutient également un environnement de qualité alimentaire plus formel, favorisant les ingrédients de levures certifiés par rapport aux intrants non vérifiés. Cela donne au secteur des levures pour aliments du bétail au Moyen-Orient un second canal de croissance en dehors de la volaille, même si son volume actuel reste bien plus faible. Les autres animaux, notamment les chevaux et les animaux de compagnie dans les marchés urbains du Golfe, continuent de représenter une demande de niche, avec des acheteurs prêts à payer des prix unitaires plus élevés pour des produits dérivés spécialisés.

Analyse Géographique

L'Arabie Saoudite détenait la plus grande part, 40,1 %, en 2025, maintenant sa position de principale base de demande sur le marché des levures pour aliments du bétail au Moyen-Orient. L'agenda de sécurité alimentaire du pays continue de soutenir l'expansion avicole, soulignant la nécessité d'un approvisionnement fiable en additifs alimentaires dans les systèmes commerciaux de poulets de chair. L'Arabie Saoudite est également importante car l'Autorité Saoudienne des Aliments et des Médicaments exige un enregistrement préalable à la mise sur le marché et un étiquetage en arabe, ce qui favorise les fournisseurs déjà prêts sur le plan réglementaire. Cette même structure fait de l'Arabie Saoudite le pays le plus important commercialement sur le marché des levures pour aliments du bétail au Moyen-Orient, non seulement en raison de la demande actuelle, mais aussi parce qu'elle établit une norme de conformité plus élevée pour la participation.

L'Iran est le segment national à la croissance la plus rapide, avec un CAGR projeté de 2,7 % jusqu'en 2031, bien que cette perspective s'accompagne de conditions opérationnelles difficiles à court terme. La faiblesse de la monnaie a limité le pouvoir d'achat des producteurs de volailles et d'élevage, et les rapports commerciaux de 2026 ont montré que les achats d'additifs premium étaient clairement sous pression. Néanmoins, l'Iran dispose encore d'une grande base d'élevage, ce qui maintient son potentiel de demande à long terme significatif sur le marché des levures pour aliments du bétail au Moyen-Orient. La dépendance de l'Iran aux céréales fourragères importées l'expose également aux risques d'aflatoxine et de fumonisine, ce qui soutient le rôle futur des produits à base de parois cellulaires de levures une fois que les conditions budgétaires se stabiliseront.

Le segment du reste du Moyen-Orient englobe les Émirats Arabes Unis, le Koweït, le Qatar, Bahreïn, Oman, la Jordanie, l'Irak et d'autres marchés, chacun ayant des caractéristiques uniques en matière d'élevage et d'aquaculture. Parmi ceux-ci, les Émirats Arabes Unis se distinguent comme un domaine de croissance clé, portés par les politiques de résistance aux antimicrobiens et les investissements accrus dans l'aquaculture, qui stimulent la demande d'ingrédients alimentaires fonctionnels. Au Koweït et au Qatar, il existe une demande plus spécifique pour la levure de sélénium et la levure vivante, notamment dans les systèmes laitiers où le stress thermique estival affecte la productivité. Oman contribue à la croissance du marché en raison de l'exposition documentée aux mycotoxines dans les céréales, ce qui souligne la nécessité de liants à base de levures dans les formulations alimentaires. Dans l'ensemble du Conseil de Coopération du Golfe (CCG), la mise en œuvre de la norme GSO 2578:2021 fournit un cadre réglementaire unifié, créant un environnement plus standardisé mais plus rigoureux pour le marché des levures pour aliments du bétail au Moyen-Orient.

Paysage Concurrentiel

Le marché des levures pour aliments du bétail au Moyen-Orient est modérément fragmenté, avec des spécialistes mondiaux de la fermentation et des fournisseurs plus larges de nutrition animale en concurrence sur la qualité des produits, le soutien technique, la conformité réglementaire et la profondeur de distribution. Lesaffre et Compagnie, Lallemand Inc. et Angel Yeast Co., Ltd. restent les participants les plus visibles axés sur les levures, tandis qu'Alltech, Inc., Archer Daniels Midland Company et DSM-Firmenich AG concurrencent à travers des portefeuilles de nutrition plus larges incluant des offres à base de levures. Cette structure signifie qu'aucune entreprise ne domine chaque application ou pays sur le marché des levures pour aliments du bétail au Moyen-Orient. Les fournisseurs capables de combiner des produits enregistrés avec un soutien pratique sur le terrain sont dans la meilleure position pour défendre les relations avec les clients.

La restructuration d'entreprise et l'expansion du portefeuille façonnent la concurrence plus que les simples baisses de prix. En juin 2025, Lesaffre et Compagnie a finalisé l'acquisition d'une participation de 70 % dans Biorigin, renforçant son accès aux dérivés de levures pour la nutrition animale et l'aquaculture. En juillet 2025, Lallemand Inc. a acquis Solyve via son activité Lallemand Bio-Ingredients, une démarche visant à renforcer son portefeuille de solutions microbiennes[3]Source : Lallemand Inc., « Lallemand Bio-Ingredients acquiert Solyve », Lallemand Inc., lallemand.com. En février 2026, CVC Capital Partners a accepté d'acquérir 80 % de l'activité Nutrition et Santé Animale de DSM-Firmenich AG pour 2,2 milliards EUR (2,4 milliards USD), la division étant scindée en 2 sociétés indépendantes si l'opération se conclut comme prévu. Ces mouvements pourraient modifier les priorités produits et les relations de distribution dans la région.

La technologie et le soutien aux applications deviennent également plus importants sur le marché des levures pour aliments du bétail au Moyen-Orient, notamment dans la volaille et l'aquaculture. En avril 2026, DSM-Firmenich AG a lancé SciTell Microbiome Analytics, un outil de séquençage d'ADN conçu pour traduire les données du microbiome intestinal des volailles en décisions nutritionnelles. Ce type de service peut aider les fournisseurs à justifier un positionnement premium lorsque les acheteurs souhaitent des preuves plus claires de la réponse alimentaire. Des entreprises telles que Phibro Animal Health Corporation et Nutreco N.V. bénéficient également de l'offre de programmes de gestion des mycotoxines pouvant être associés à des fractions de parois cellulaires de levures. Ce modèle de service plus large soutient la fidélisation dans un marché où les usines d'alimentation souhaitent de plus en plus moins de fournisseurs et des packages techniques plus complets.

Leaders du Secteur des Levures pour Aliments du Bétail au Moyen-Orient

BASF SE

DSM-Firmenich AG

Kemin Industries, Inc.

Alltech, Inc.

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Alltech, Inc. et Archer Daniels Midland Company ont officiellement lancé leur coentreprise nord-américaine d'aliments du bétail. Cette collaboration intègre 33 usines Alltech et 11 usines d'alimentation américaines d'ADM dans un réseau de 44 usines. Le portefeuille spécialisé d'Alltech, incluant les produits à base de culture de levures Yea-Sacc, restera avec Alltech en tant que fournisseur de la coentreprise, assurant un approvisionnement continu vers les marchés du Moyen-Orient où ces produits disposent d'approbations réglementaires existantes.

- Avril 2026 : Angel Yeast Co., Ltd. a introduit sa gamme de produits bio-alimentaires à base de levures sous la marque Fubon en 2026. Cette gamme comprend de la levure vivante, de la levure épuisée et des préparations de parois cellulaires de levures, développées pour améliorer la nutrition et la santé animales tout en répondant à la demande croissante de solutions alimentaires durables et efficaces. L'entreprise s'étend activement vers les marchés voisins du Moyen-Orient pour renforcer sa présence et servir une base de clients plus large.

- Octobre 2025 : Lallemand Inc. a élargi la disponibilité de LEVUCELL Trivantage, combinant LEVUCELL SC, les levures vivantes PROTERNATIVE et le postbiotique de levures AGRIMOS, dans des formats standard et micro-encapsulés TITAN. Sa technologie TITAN assure la viabilité des levures vivantes lors de la granulation jusqu'à 85 °C, répondant aux défis d'efficacité dans les usines d'alimentation à haute température du Conseil de Coopération du Golfe et du Moyen-Orient.

Périmètre du Rapport sur le Marché des Levures pour Aliments du Bétail au Moyen-Orient

Les additifs de levures sont des suppléments nutritionnels ou des ingrédients (tels que l'azote, les vitamines et les acides aminés) ajoutés à une culture de levures pour stimuler la croissance et optimiser la fermentation. Ils sont largement utilisés dans la boulangerie, le brassage et l'alimentation du bétail pour assurer des performances métaboliques efficaces et des produits finaux cohérents.

Le rapport sur le marché des levures pour aliments du bétail au Moyen-Orient est segmenté par sous-additif (levure vivante, levure de sélénium, levure épuisée, levure torula séchée, levure de lactosérum et dérivés de levures), par animal (aquaculture, volaille, ruminants, porcins et autres animaux) et par géographie (Arabie Saoudite, Iran et reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Levure Vivante |

| Levure de Sélénium |

| Levure Épuisée |

| Levure Torula Séchée |

| Levure de Lactosérum |

| Dérivés de Levures |

| Aquaculture | Poissons |

| Crevettes | |

| Autres Espèces Aquacoles | |

| Volaille | Poulet de Chair |

| Poule Pondeuse | |

| Autres Oiseaux de Volaille | |

| Ruminants | Bovins à Viande |

| Bovins Laitiers | |

| Autres Ruminants | |

| Porcins | |

| Autres Animaux |

| Arabie Saoudite |

| Iran |

| Reste du Moyen-Orient |

| Par Sous-Additif | Levure Vivante | |

| Levure de Sélénium | ||

| Levure Épuisée | ||

| Levure Torula Séchée | ||

| Levure de Lactosérum | ||

| Dérivés de Levures | ||

| Par Animal | Aquaculture | Poissons |

| Crevettes | ||

| Autres Espèces Aquacoles | ||

| Volaille | Poulet de Chair | |

| Poule Pondeuse | ||

| Autres Oiseaux de Volaille | ||

| Ruminants | Bovins à Viande | |

| Bovins Laitiers | ||

| Autres Ruminants | ||

| Porcins | ||

| Autres Animaux | ||

| Par Pays | Arabie Saoudite | |

| Iran | ||

| Reste du Moyen-Orient | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives du marché des levures pour aliments du bétail au Moyen-Orient jusqu'en 2031 ?

Le marché des levures pour aliments du bétail au Moyen-Orient devrait passer de 42,81 millions USD en 2026 à 48,37 millions USD d'ici 2031, à un CAGR de 2,47 %. La croissance est soutenue par l'expansion avicole, la politique de résistance aux antimicrobiens et l'utilisation plus large d'intrants alimentaires fonctionnels.

Quel segment animal génère la plus forte demande d'additifs alimentaires à base de levures au Moyen-Orient ?

La volaille est le plus grand segment animal, avec une part de 61,4 % en 2025. Les grands systèmes de poulets de chair sont la principale raison de cette position dominante.

Quelle catégorie de sous-additif domine la demande dans la région ?

Les dérivés de levures représentent le plus grand segment de sous-additifs, avec une part de 44,3 % en 2025. Leur rôle d'ingrédient de soutien protéique, d'immunostimulant et de liant des mycotoxines soutient cette position.

Pourquoi les additifs alimentaires à base de levures gagnent-ils du terrain dans les pays du Conseil de Coopération du Golfe ?

La demande augmente car les systèmes d'élevage réduisent l'utilisation des promoteurs de croissance antibiotiques et font face à davantage de stress thermique et de risques liés aux mycotoxines. Ces conditions rendent la levure vivante, la levure épuisée et les dérivés de levures plus utiles dans les programmes d'alimentation commerciale.

Quel pays représente le plus grand marché dans la région ?

L'Arabie Saoudite est le plus grand segment national, avec une part de 40,1 % en 2025. Son programme d'autosuffisance avicole et son cadre plus strict d'enregistrement des additifs alimentaires en font le principal ancrage commercial dans la région.

Quels sont les principaux obstacles auxquels font face les fournisseurs dans ce domaine ?

Les principaux obstacles sont la dépendance aux importations, la volatilité du fret, les règles d'enregistrement des additifs alimentaires, l'étiquetage en arabe, la traçabilité halal et la variabilité des performances lors de la granulation en climat chaud. Ces facteurs favorisent les entreprises disposant d'un soutien réglementaire solide et de produits techniquement stables.

Dernière mise à jour de la page le: