Tendances du marché de Jet d'affaires pour le Moyen-Orient et l'Afrique Industrie

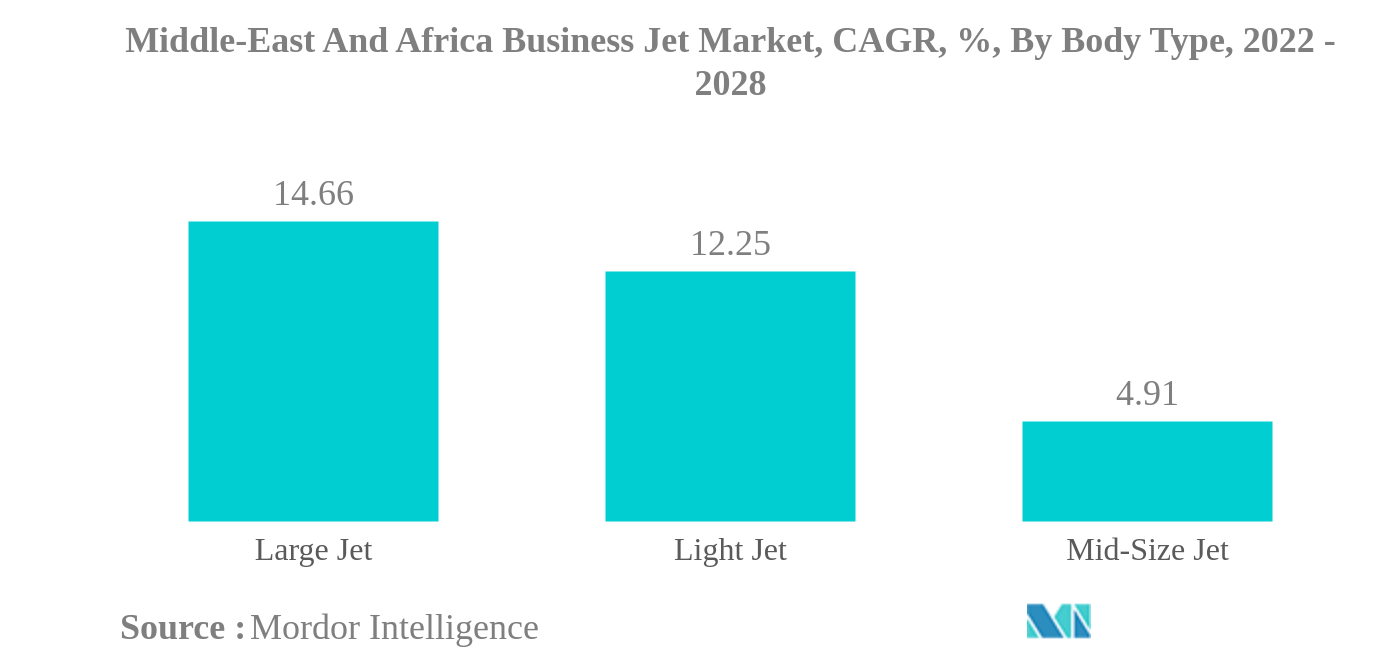

Le grand jet est le plus grand type de carrosserie

- Le Moyen-Orient et lAfrique ont représenté environ 3 % des livraisons mondiales davions daffaires entre 2016 et 2021. Après la pandémie, la demande davions daffaires dans la région a bondi de 113 % en 2021, en particulier dans le segment des gros avions daffaires.

- Le segment des gros porteurs domine la flotte opérationnelle actuelle, représentant 293 appareils sur un total de 588 appareils. Les UHNWI sont les principaux utilisateurs de gros avions daffaires dans la région.

- En 2021, les prestataires de services daffrètement aérien ont connu une forte demande dans toute la région, avec une augmentation du nombre de nouvelles adhésions pour laviation daffaires. Par exemple, en 2021, VistaJet, fournisseur de services d'affrètement aérien basé aux Émirats arabes unis, a enregistré une croissance d'environ 100 % du nombre de nouvelles adhésions en janvier et juin 2021 par rapport au premier semestre 2020.

- Bombardier était le principal équipementier, avec 23 % de la taille opérationnelle actuelle de sa flotte, suivi de Gulfstream et de Boeing, avec respectivement 21 % et 14 % de la flotte d'avions d'affaires du Moyen-Orient en juillet 2022. En Afrique, Bombardier était le principal constructeur d'avions d'affaires du Moyen-Orient. acteur majeur en termes de flotte opérationnelle actuelle, avec 22 % des jets, suivi de Cessna, BAE et Gulfstream avec respectivement 21 %, 15 % et 13 % de la flotte actuelle. Laugmentation du nombre dUHNWI dans la région devrait aider le segment des avions daffaires dans le pays. Environ 200+ avions devraient être livrés entre 2022 et 2028.

Télécharger un échantillon

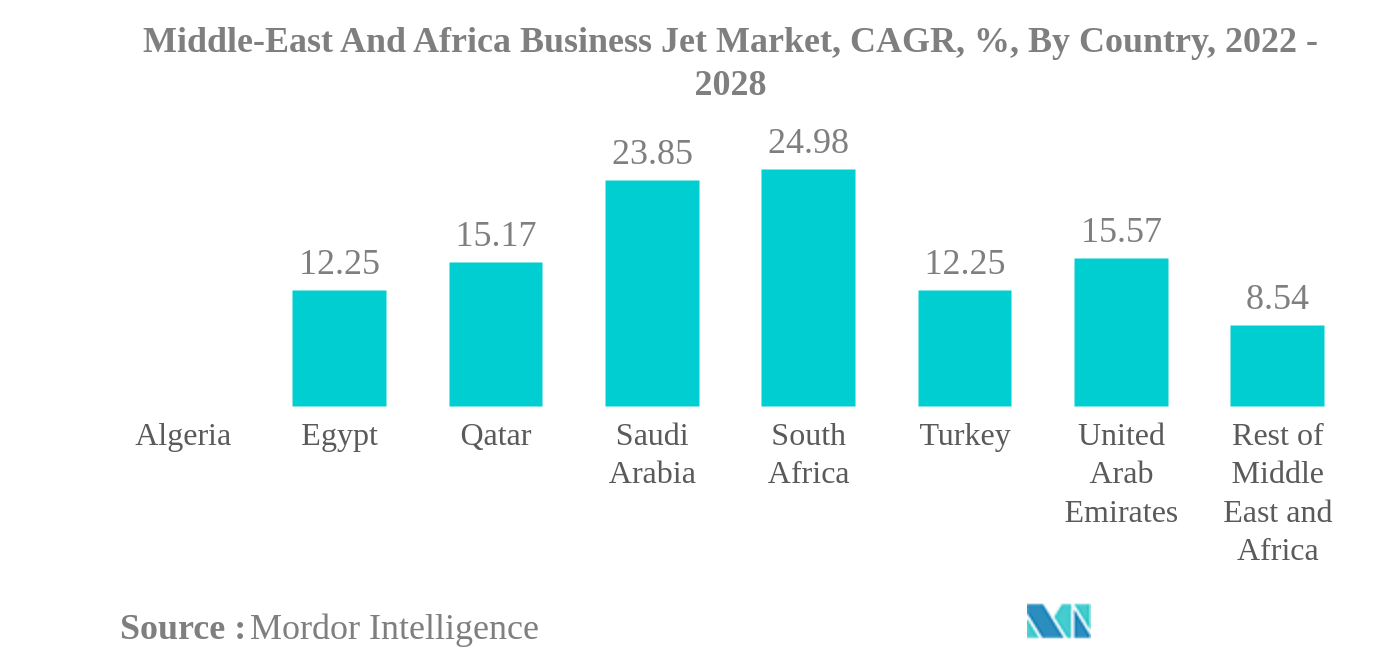

Le Qatar est le plus grand pays

- La région Moyen-Orient et Afrique a représenté environ 3 % des livraisons mondiales davions daffaires en 2021. Après la pandémie, la demande davions daffaires dans cette région a bondi de 113 % en 2021 par rapport à 2020, en particulier dans le segment des gros avions daffaires. Le nombre de nouveaux voyageurs en jet privé a augmenté après la pandémie. Les entreprises ont également constaté une augmentation des voyages longue distance du Moyen-Orient vers les États-Unis et les pays européens.

- Ladoption de gros jets est plus répandue au Moyen-Orient et en Afrique. En termes de flotte opérationnelle actuelle, les gros biréacteurs représentaient environ 50 % de la flotte globale d'avions d'affaires au Moyen-Orient et 36 % dans la région Afrique en juillet 2022. Bombardier met l'accent sur les opportunités de croissance dans cette région avec son offre de gros biréacteurs telles que Global 7500.

- En 2021, les prestataires de services d'affrètement aérien ont connu une forte demande dans l'ensemble de la région du Moyen-Orient et de l'Afrique, avec une augmentation du nombre de nouvelles adhésions pour l'aviation d'affaires. Par exemple, en 2021, Vista Jet, fournisseur de services d'affrètement aérien basé aux Émirats arabes unis, a enregistré une croissance d'environ 100 % des nouvelles adhésions en janvier et juin 2021 par rapport au 1er semestre 2020.

- Bombardier est le principal équipementier avec 23 % de la flotte opérationnelle actuelle, suivi de Gulfstream et Boeing avec 21 % et 14 % de la flotte d'avions d'affaires au Moyen-Orient en juillet 2022. De même, en Afrique, Bombardier est le principal acteur. en termes de flotte opérationnelle actuelle, avec 22 % des jets, suivis par Cessna, BAE et Gulfstream, avec 21 %, 15 % et 13 % de la flotte actuelle. Laugmentation du nombre dUHNWI dans la région devrait soutenir les avions daffaires dans la région, et environ 200 avions daffaires devraient être livrés entre 2022 et 2028.

Télécharger un échantillon