Taille et part du marché des baies de maqui

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.47 Milliards de dollars |

| Taille du Marché (2031) | 46.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des baies de maqui par Mordor Intelligence

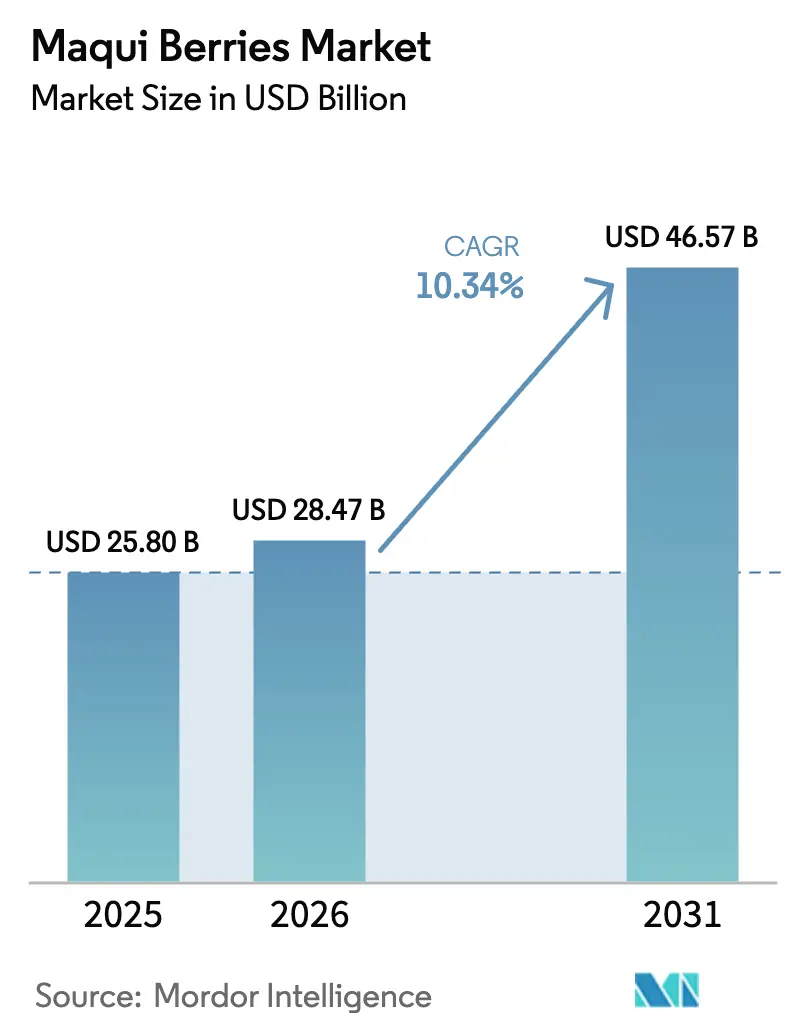

La taille du marché des baies de maqui en 2026 est estimée à 28,47 milliards USD, en hausse par rapport à la valeur de 2025 de 25,8 milliards USD, avec des projections pour 2031 indiquant 46,57 milliards USD, progressant à un TCAC de 10,34 % sur la période 2026-2031. L'expansion du marché est portée par l'adoption croissante dans les nutraceutiques et les aliments fonctionnels, où la teneur élevée en anthocyanines de delphinidine du fruit chilien procure des bénéfices antioxydants et de contrôle glycémique. Des études cliniques sur des extraits standardisés tels que le Delphinol démontrent une réduction allant jusqu'à 50 % des niveaux d'insuline post-prandiaux, distinguant la baie de maqui des autres superfruits sur le marché. La chaîne d'approvisionnement dépend principalement des récoltes sauvages dans le centre-sud du Chili, les communautés mapuches gérant une part significative de la production. Bien que les formes transformées telles que la lyophilisation préservent les composés bioactifs, ce procédé nécessite 730 kWh par lot de 500 lb, contribuant au positionnement haut de gamme du marché et à la distribution en circuits spécialisés. La croissance future du marché dépend du développement de pratiques de culture durables, de la mise en œuvre de méthodes de transformation économes en énergie et de l'établissement de cadres réglementaires permettant des allégations de santé plus larges.

Principaux enseignements du rapport

- Par forme, le segment transformé a dominé le marché des baies de maqui avec une part de 70,42 % en 2025, et devrait progresser à un TCAC de 11,28 % jusqu'en 2031.

- Par nature, le segment biologique maintient une trajectoire de croissance solide de 10,95 %.

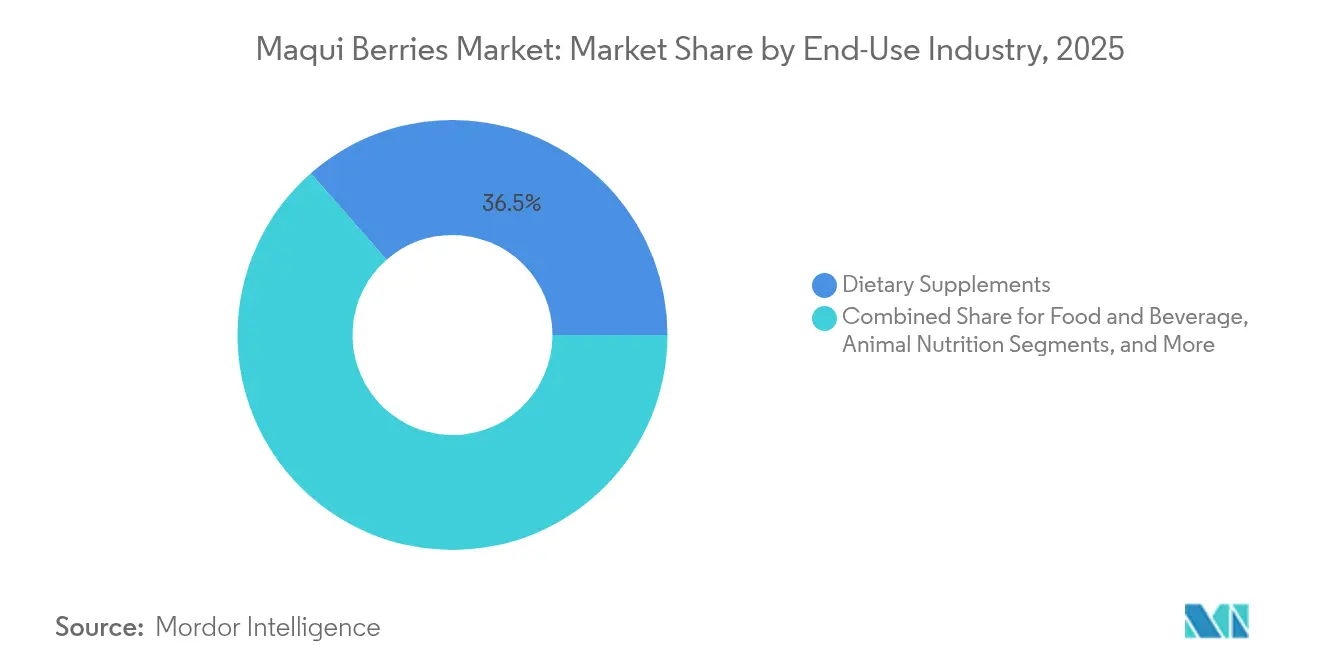

- Par utilisation finale, le segment des compléments alimentaires a dominé les applications avec 36,45 % de la taille du marché en 2025. Les segments pharmaceutique et nutraceutique progressent à un TCAC de 12,95 % jusqu'en 2031.

- Par canal de distribution, le commerce en ligne affiche le taux de croissance le plus élevé, à un TCAC de 14,82 % parmi tous les canaux.

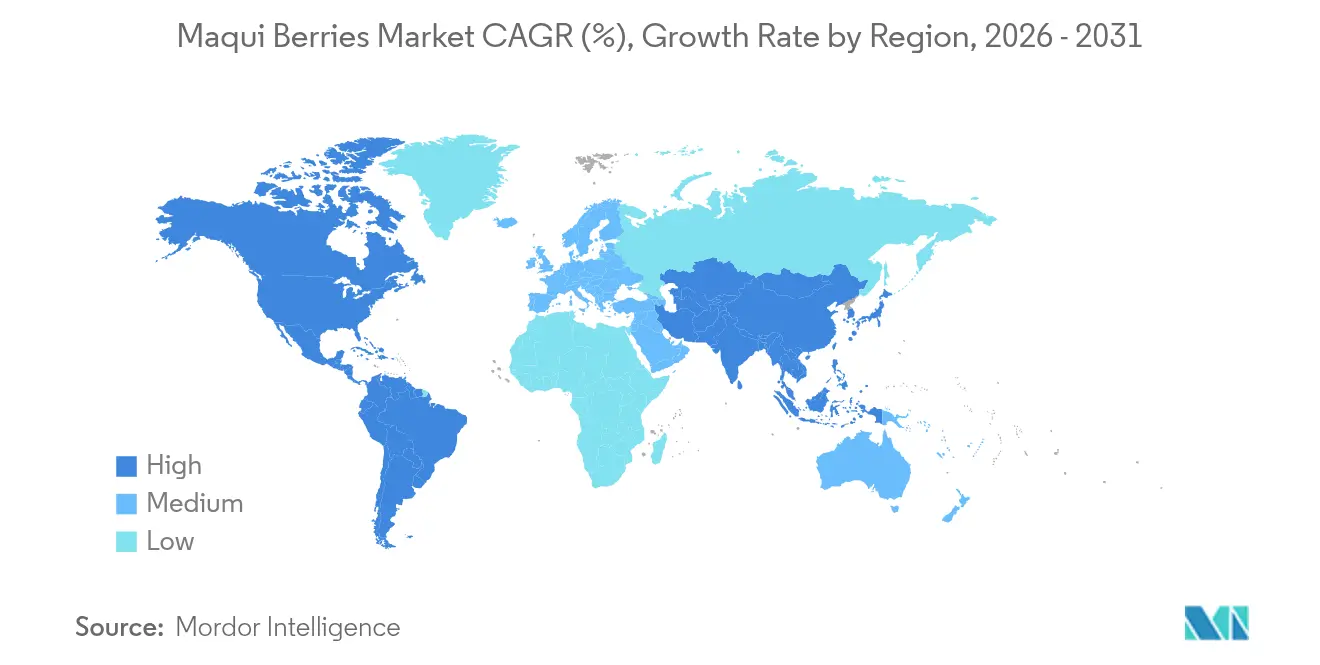

- Par géographie, l'Amérique du Nord détenait 31,62 % de la part des revenus en 2025, tandis que la région Asie-Pacifique devrait enregistrer la plus forte croissance régionale, à un TCAC de 11,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des baies de maqui

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans plusieurs secteurs | +2.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Popularité croissante des superaliments | +1.8% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Inclination croissante vers les régimes à base de plantes | +1.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Utilisation croissante des anthocyanines de maqui comme colorants naturels | +1.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Pénétration des extraits de maqui standardisés dans les compléments de contrôle glycémique | +2.3% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Le commerce électronique et les canaux D2C stimulent l'accès au marché des produits à base de baies de maqui | +1.7% | Mondial, plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans plusieurs secteurs

La confirmation de sécurité de l'Autorité européenne de sécurité des aliments en 2024 concernant les pigments E 163 dérivés de fruits a élargi les applications des anthocyanines de maqui dans les formulations alimentaires, de boissons, de soins personnels et pharmaceutiques.[1]Autorité européenne de sécurité des aliments, "Réévaluation des anthocyanines (E 163) en tant qu'additifs alimentaires," efsa.europa.eu Cette approbation réglementaire permet aux fabricants de remplacer les colorants synthétiques par des colorants naturels conformes aux exigences d'étiquetage propre. Des études cliniques démontrant une efficacité de gestion du glucose comparable aux produits pharmaceutiques conventionnels ont attiré les développeurs de produits de gestion du diabète. L'extrait est également évalué par les fabricants de soins personnels pour son potentiel dans les produits anti-âge grâce à la réduction du stress oxydatif, bien que les volumes d'utilisation actuels restent limités. Ces développements ont diversifié les sources de revenus et renforcé le potentiel de croissance du marché des baies de maqui.

Popularité croissante des superaliments

La pandémie a accru l'attention des consommateurs pour le bien-être, entraînant une demande plus forte pour les superaliments, y compris les baies de maqui, qui contiennent des niveaux élevés d'antioxydants mesurés par la capacité d'absorption des radicaux oxygénés (ORAC). Bien que le marketing sur les réseaux sociaux et les recommandations d'athlètes aient accru la notoriété des produits, les produits à base de baies de maqui maintiennent des prix élevés. En réponse, les fabricants ont introduit des emballages individuels pour offrir des points de prix plus accessibles tout en maintenant un positionnement haut de gamme. L'intérêt des consommateurs pour les bénéfices santé et l'impact environnemental a incité les entreprises à mettre en avant la durabilité parallèlement aux allégations relatives à la teneur en antioxydants. Cette combinaison de facteurs positionne les baies de maqui dans le segment des aliments de santé haut de gamme plutôt que dans les circuits de distribution grand public.

Inclination croissante vers les régimes à base de plantes

L'adoption croissante des régimes à base de plantes accroît la demande de plantes riches en nutriments offrant des bénéfices santé prouvés. La teneur élevée en delphinidine de la baie de maqui offre un profil nutritionnel distinctif qui attire les fabricants développant des ingrédients végétaux fondés sur des preuves. Les marques de compléments en Asie-Pacifique mettent en avant les certifications véganes et l'approvisionnement éthique pour atteindre les jeunes consommateurs urbains. Les entreprises utilisent des supports visuels simples pour aider les consommateurs à comprendre l'effet du maqui sur la glycémie. Le marché continue de croître de manière significative malgré la concurrence croissante d'autres extraits de baies.

Pénétration des extraits de maqui standardisés dans les compléments de contrôle glycémique

Des essais cliniques montrent que les extraits standardisés de baies de maqui réduisent les pics de glucose post-repas et les besoins en insuline en inhibant le cotransporteur sodium-glucose de type 1.[2]Andrew Carter, "Inhibition du transport du glucose par l'extrait de baies de maqui," Hindawi, hindawi.com Ce mécanisme complète les compléments existants contre le diabète, permettant une tarification premium. Les niveaux constants de delphinidine-3,5-O-diglycoside sont essentiels pour la conformité réglementaire et les allégations produits, ce qui conduit les entreprises à contrôler l'ensemble du processus, de la culture à l'extraction. Les cadres réglementaires varient selon les régions — les États-Unis autorisent les allégations structure-fonction, tandis que les autorités européennes exigent une documentation complète, conférant un avantage concurrentiel aux premiers entrants qui satisfont ces normes plus strictes. Les solides preuves cliniques soutiennent les prévisions de croissance du marché des baies de maqui.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approvisionnement naturel limité | –1.9% | Zones de production au Chili | Long terme (≥ 4 ans) |

| Limitations techniques dans la transformation des baies de maqui | –1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Les complexités réglementaires impactent les lancements mondiaux de produits à base de maqui | –1.6% | Variable selon la juridiction | Moyen terme (2 à 4 ans) |

| Le prix élevé limite l'adoption par le marché de masse | –2.1% | Marchés émergents dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement naturel limité

Les peuplements sauvages de baies de maqui dans le centre-sud du Chili restent la principale source de production mondiale, avec une offre actuelle atteignant la capacité maximale. Les efforts de domestication se heurtent à des défis liés à la chimie des sols, à la pollinisation et à la sélection des génotypes, qui limitent l'expansion des zones cultivées. La recherche génétique révèle des variations significatives dans la teneur en anthocyanines, suggérant des opportunités de développement de cultivars tout en mettant en évidence les risques pour la biodiversité liés à une récolte accrue. Les fluctuations climatiques et les menaces d'incendies de forêt pesant sur les peuplements naturels accroissent les incertitudes d'approvisionnement. La mise en œuvre de pratiques de culture durables, développées en collaboration avec les communautés mapuches, est essentielle pour garantir un approvisionnement stable à long terme sur le marché des baies de maqui.

Limitations techniques dans la transformation des baies de maqui

La lyophilisation préserve 98 % de la teneur en anthocyanines mais nécessite 730 kWh d'énergie de traitement par lot de 500 lb, entraînant des coûts de production élevés et des prix de détail hors de portée des consommateurs grand public. Les colorants naturels se négocient à des prix trois à cinq fois supérieurs aux alternatives synthétiques, limitant leur adoption sur les marchés sensibles aux prix. Des coûts de formulation supplémentaires découlent des exigences de modification du goût et de masquage des arômes dans les produits prêts à boire. Les marges des magasins spécialisés et du commerce électronique augmentent encore les prix de détail finaux, maintenant le positionnement haut de gamme du produit. La croissance des volumes de marché dans certains segments reste contrainte par les prix élevés, dans l'attente d'améliorations de l'efficacité de production et d'une culture à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination du transformé reflète la maturité du marché

Les formats transformés — poudres lyophilisées, extraits standardisés, concentrés de jus et variantes encapsulées — représentaient 70,42 % de la part de marché des baies de maqui en 2025 et progressent à un TCAC de 11,28 % jusqu'en 2031. Le segment transformé représentait la plus grande part de la taille du marché des baies de maqui parmi toutes les formes en 2025, reflétant l'évolution du marché du commerce de fruits bruts vers la production d'ingrédients à valeur ajoutée. Les baies fraîches restent principalement au Chili en raison des contraintes de durée de conservation et de chaîne du froid, tandis que les produits transformés répondent à la demande mondiale en offrant une stabilité prolongée et une qualité constante. L'uniformité séduit les formulateurs nutraceutiques qui exigent des niveaux spécifiques de polyphénols et les fabricants alimentaires qui recherchent des solutions de couleur naturelle pour les produits à étiquetage propre. Les taux d'adoption élevés parmi ces acheteurs renforcent la position dominante des formats de maqui transformés sur le marché.

Les avancées technologiques soutiennent cette trajectoire de croissance. Les opérations industrielles de lyophilisation atteignent désormais une consommation d'énergie de 730 kWh par lot de 500 lb, préservant les anthocyanines sans coûts énergétiques excessifs. Au sein de la catégorie transformée, les extraits standardisés tels que le Delphinol fournissent des résultats constants de contrôle glycémique étayés par des essais cliniques. L'encapsulation à l'aide de maltodextrine ou d'inuline maintient 91,1 % des phénoliques totaux et 98,8 % des anthocyanines après 60 jours, répondant aux défis de stabilité antérieurs qui limitaient l'adoption généralisée. Ces améliorations technologiques établissent la transformation industrielle comme principal moteur de la croissance du segment, renforçant les produits transformés comme fondement du marché des baies de maqui.

Par nature : le biologique mène le positionnement haut de gamme

Les baies biologiques devraient croître à un TCAC de 10,95 % durant la période 2026-2031. Cette croissance découle de la demande des consommateurs pour des produits sans produits chimiques et du soutien aux pratiques de commerce équitable des communautés mapuches. La certification biologique commande une prime de prix de 20 % à 40 %, que les consommateurs acceptent en raison des propriétés antioxydantes du fruit. Le secteur utilise des systèmes de traçabilité basés sur la chaîne de blocs pour vérifier l'origine des produits et maintenir la valeur de la marque.

Les baies de maqui conventionnelles font face à des défis de marché malgré des prix plus bas, principalement en raison des préoccupations concernant les résidus de pesticides et les pratiques de durabilité. Bien que les opérateurs de restauration utilisent la poudre de maqui conventionnelle pour gérer les coûts, les marques de détail préfèrent la certification biologique pour maintenir des prix premium. Le développement de vergers certifiés biologiques devrait stabiliser les prix et renforcer la position de marché des baies de maqui biologiques.

Par secteur d'utilisation finale : les compléments au cœur du marché, dynamisme pharmaceutique

Les compléments alimentaires représentaient 36,45 % de la taille du marché des baies de maqui en 2025, principalement sous forme de gélules, gommes et mélanges pour boissons assurant une supplémentation antioxydante quotidienne. Le récit du patrimoine indigène des baies de maqui résonne auprès des consommateurs soucieux de leur santé. Les plateformes de commerce électronique permettent l'éducation directe des consommateurs concernant les besoins en dosage, la recherche clinique et les pratiques d'approvisionnement.

Le segment pharmaceutique et nutraceutique projette un TCAC de 12,95 %, représentant le taux de croissance le plus élevé parmi les catégories d'utilisation finale. Des études cliniques démontrant des propriétés de régulation de la glycémie positionnent l'extrait de maqui standardisé comme un composant potentiel dans les formulations de gestion du diabète. Les soumissions réglementaires à la FDA américaine pour des allégations structure-fonction et aux autorités européennes pour le statut de nouvel aliment indiquent une validation scientifique croissante. Les approbations réglementaires sur ces marchés soutiendront substantiellement l'expansion du marché des baies de maqui.

Par canal de distribution : le commerce en ligne dépasse le commerce traditionnel

Par canal de distribution, le commerce en ligne affiche le taux de croissance le plus élevé, à un TCAC de 14,82 % parmi tous les canaux. Les changements de comportement des consommateurs durant la pandémie ont établi la découverte numérique de produits et les achats par abonnement comme pratiques standard. Les entreprises utilisent la publicité ciblée et les collaborations avec des influenceurs pour étendre la portée des produits antioxydants spécialisés à l'échelle mondiale. Les améliorations des opérations de traitement des commandes ont réduit les délais de livraison et amélioré les taux de fidélisation des clients.

Les magasins de santé spécialisés restent compétitifs grâce à un personnel compétent qui aide les clients dans leurs décisions d'achat complexes, bien que les coûts des points de vente physiques limitent les capacités d'expansion. Les canaux d'approvisionnement en ingrédients B2B continuent d'être essentiels pour la distribution en vrac de poudres et d'extraits aux fabricants sous contrat. L'intégration de plateformes directes aux consommateurs permet aux fournisseurs d'augmenter leurs marges bénéficiaires sur le marché des baies de maqui grâce à l'intégration verticale.

Analyse géographique

L'Amérique du Nord représente 31,62 % de la part de marché des baies de maqui en 2025. Les niveaux élevés de revenus disponibles de la région et le marché établi des compléments alimentaires soutiennent l'intégration d'ingrédients botaniques haut de gamme. Les États-Unis fonctionnent comme marché de lancement principal, les produits réussis s'étendant ensuite aux marchés internationaux. Le cadre réglementaire des produits de santé naturels du Canada permet des allégations de santé lorsque les fabricants soumettent une documentation complète sur la sécurité et l'efficacité.

L'Europe maintient sa position de deuxième marché le plus important, malgré les variations réglementaires en matière d'allégations de santé selon les régions. L'approbation en 2024 par l'Autorité européenne de sécurité des aliments des anthocyanines dérivées de fruits a renforcé les initiatives de formulation parmi les fabricants de produits alimentaires et de boissons. L'Allemagne et le Royaume-Uni restent les principaux importateurs de poudre lyophilisée. Le marché d'Europe de l'Est démontre un potentiel de croissance à mesure que la sensibilisation des consommateurs et les conditions économiques progressent.

Le marché Asie-Pacifique projette un TCAC de 11,17 %, dépassant les autres régions. Les réglementations chinoises sur les aliments de santé et le système japonais des aliments pour usages de santé spécifiés (FOSHU) nécessitent des preuves cliniques approfondies, offrant des opportunités aux entreprises qui satisfont ces exigences. Les marchés établis de compléments en ligne d'Australie et de Nouvelle-Zélande servent de terrains d'essai stratégiques pour une expansion plus large sur le marché asiatique. Ces conditions de marché indiquent des perspectives de croissance substantielles pour le marché des baies de maqui en Asie-Pacifique.

Paysage concurrentiel

Le marché des baies de maqui présente une concentration modérée, SouthAm, Bayas del Sur et NP Nutra représentant 40 % de la valeur du marché en 2024. SouthAm Freeze-Dried maintient le leadership du marché avec une part de 17 % grâce à ses installations de transformation stratégiquement positionnées à proximité des zones de récolte. Bayas del Sur et NP Nutra représentent respectivement 12 % et 11 % de part de marché, les deux organisations élargissant leur production d'extraits à valeur ajoutée pour accroître leur rentabilité. Les organisations qui intègrent les opérations de verger avec les installations de lyophilisation maintiennent des avantages concurrentiels grâce à un contrôle qualité complet.

En 2024, Nutrisco a finalisé l'acquisition de LiveMore Superfoods, intégrant les capacités de production de matières premières chiliennes avec une présence sur le marché nord-américain. Parker Freeze Dry a mis en œuvre des améliorations opérationnelles pour réduire la consommation d'énergie par lot, entraînant une diminution des coûts de production. Le secteur a établi des programmes de traçabilité par chaîne de blocs pour répondre aux exigences de vérification des importateurs et soutenir les communautés de récolte indigènes. Les exportateurs chiliens ont développé des centres de distribution régionaux en Asie-Pacifique pour optimiser les délais de livraison et mettre en œuvre des emballages adaptés aux marchés locaux, renforçant ainsi leur présence régionale.

Leaders du secteur des baies de maqui

SouthAM (Van Drunen Farms)

Bayas del Sur

NP Nutra

Navitas Organics

HP Ingredients

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : La Commission nationale de la santé de Chine a approuvé les anthocyanines de baies de maqui comme nouvelle matière première alimentaire pour une utilisation dans les produits alimentaires généraux.

- Janvier 2025 : Evonik a élargi son portefeuille d'actifs naturels avec deux ingrédients d'origine botanique : CapilAcid issu des baies de maqui pour la protection capillaire et Oleobiota pour le contrôle du sébum.

- Juin 2024 : Nutrisco a acquis LiveMore Superfoods pour approfondir l'intégration verticale à travers la récolte, la transformation et les produits finis, renforçant ainsi la portée de la distribution mondiale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des baies de maqui comme le commerce mondial et la consommation de fruits frais entiers et de dérivés transformés, notamment les poudres, extraits, jus et huiles, issus d'Aristotelia chilensis et vendus pour des applications alimentaires, de boissons, nutraceutiques, de soins personnels et de nutrition animale.

Exclusion du périmètre : les baies récoltées à l'état sauvage entrant dans des réseaux de troc locaux informels sont exclues car les volumes documentés et les prix ne sont pas disponibles.

Aperçu de la segmentation

- Par forme

- Fraîche

- Transformée

- Par nature

- Biologique

- Conventionnelle

- Par secteur d'utilisation finale

- Alimentation et boissons

- Compléments alimentaires

- Pharmaceutique et nutraceutique

- Soins personnels et cosmétiques

- Nutrition animale

- Autres

- Par canal de distribution

- Fournisseurs d'ingrédients B2B

- Supermarchés/Hypermarchés

- Magasins de santé spécialisés

- Commerce en ligne

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Danemark

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Chili

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des exportateurs chiliens, des formulateurs de compléments nord-américains, des acheteurs européens de boissons sous marque propre et des détaillants en ligne de produits alimentaires de santé en Asie-Pacifique. Leurs contributions ont affiné les facteurs de conversion de volume, les prix contractuels typiques et les préférences émergentes en matière de canaux, nous permettant de combler les lacunes laissées par les sources documentaires et de recouper les premières sorties du modèle.

Recherche documentaire

Les analystes de Mordor ont d'abord rassemblé les données agricoles et commerciales publiquement disponibles provenant de l'ODEPA du Chili, de l'UN Comtrade et du Service agricole étranger de l'USDA, qui quantifient les tonnages d'exportation et les valeurs unitaires moyennes. Nous avons ensuite examiné les notifications de sécurité alimentaire du système d'alerte rapide pour les denrées alimentaires et les aliments pour animaux (RASFF) de la Commission européenne, les dépôts de brevets dans Questel pour les allégations fonctionnelles à base de maqui, et les documents de position de l'Association internationale pour la santé par les baies afin de cartographier les tendances de la demande en ingrédients.

Ensuite, les rapports annuels de fournisseurs de superfruits cotés en bourse, les présentations aux investisseurs de mélangeurs d'ingrédients spécialisés et les communiqués de presse couvrant les expansions de capacité de lyophilisation ont fourni des points de prix indicatifs et des ajouts de capacité. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des répartitions de revenus et des informations sur les expéditions qui ont aidé à évaluer l'échelle des principaux fournisseurs. Cette liste est illustrative ; de nombreuses autres publications faisant autorité ont été consultées pour la validation des données et l'éclairage contextuel.

Dimensionnement du marché et prévisions

Une approche mixte descendante et ascendante sous-tend notre modèle. Les volumes de récolte mondiaux et les flux d'exportation ont été reconstitués à partir des données douanières, ajustés pour la perte d'humidité et les rendements de transformation standard, puis valorisés en utilisant un prix de vente moyen pondéré que notre équipe a validé par des entretiens avec les fournisseurs. Des vérifications ascendantes sélectives, telles que les ventes de marques échantillonnées et les agrégations d'ingrédients dans les pays clés, ont servi à tester les totaux.

Les variables clés comprennent la superficie cultivée dans les régions IX et XIV du Chili, le débit de lyophilisation, le nombre de lancements de boissons fonctionnelles, la pénétration du commerce électronique dans les superaliments et les évolutions du revenu disponible régional. Une régression multivariée intègre ces moteurs, tandis que l'analyse de scénarios capture les chocs météorologiques extrêmes susceptibles de réduire l'offre.

Validation des données et cycle de mise à jour

Avant publication, les indicateurs secondaires tels que les lancements de produits riches en antioxydants et les suiveurs de prix de détail sont comparés aux tendances du modèle. Les écarts dépassant les seuils définis déclenchent des vérifications supplémentaires, suivies d'une révision par les pairs en deux étapes. Les rapports sont actualisés annuellement ; les événements importants, tels que les mauvaises récoltes, les changements tarifaires ou les fusions-acquisitions majeures, donnent lieu à des mises à jour intermédiaires afin que les clients disposent de la base de référence la plus récente.

Pourquoi la base de référence de Mordor sur les baies de maqui est-elle fiable

Les estimations publiées divergent souvent car les entreprises varient dans la portée des ingrédients, les hypothèses de rendement de transformation et la fréquence de mise à jour.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus des actifs cosmétiques, le choix des ratios de conversion du frais en poudre, le traitement des prix de gros par rapport aux prix de détail, et le mois de conversion de devise utilisé par chaque éditeur. Notre étude énonce chaque hypothèse, met à jour les chiffres annuellement et les révise lorsque des sécheresses ou des changements de politique modifient l'offre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25,80 milliards USD (2025) | ||

| 29,09 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les actifs cosmétiques projetés et double-compte les ventes sous marque propre |

| 0,66 milliard USD (2024) | Revue sectorielle B | Exclut les poudres transformées ; valorise uniquement la récolte aux prix à la ferme |

La comparaison montre comment des périmètres différents et des ancres de prix différentes créent de larges écarts. En sélectionnant des variables transparentes, en les validant auprès des acteurs du marché et en actualisant le modèle selon un calendrier fixe, Mordor Intelligence fournit une base de référence équilibrée et opérationnelle que les clients peuvent tracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des baies de maqui en 2026 ?

Le marché des baies de maqui est évalué à 28,47 milliards USD en 2026 et devrait atteindre 46,57 milliards USD d'ici 2031 à un TCAC de 10,34 %.

Quelle forme de produit détient actuellement la plus grande part ?

La forme transformée est en tête avec 70,42 % des revenus mondiaux en 2025 grâce à sa longue durée de conservation et sa polyvalence dans les aliments fonctionnels et les compléments.

Pourquoi le segment des extraits standardisés connaît-il la croissance la plus rapide ?

De solides preuves cliniques soutenant la gestion de la glycémie stimulent l'adoption pharmaceutique et nutraceutique, propulsant ce segment à un TCAC de 12,95 % jusqu'en 2031.

Quels facteurs limitent la pénétration du marché de masse des produits à base de baies de maqui ?

La forte consommation d'énergie lors de la transformation, les coûts élevés des matières premières et l'approvisionnement naturel limité font monter les prix de détail, limitant la demande sur les marchés sensibles aux prix.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 11,17 % à mesure que la sensibilisation croissante à la santé et l'expansion des canaux de commerce électronique stimulent les ventes de compléments haut de gamme.

Dernière mise à jour de la page le: