Taille et part de marché canadien des fruits et légumes

Analyse du marché canadien des fruits et légumes par Mordor Intelligence

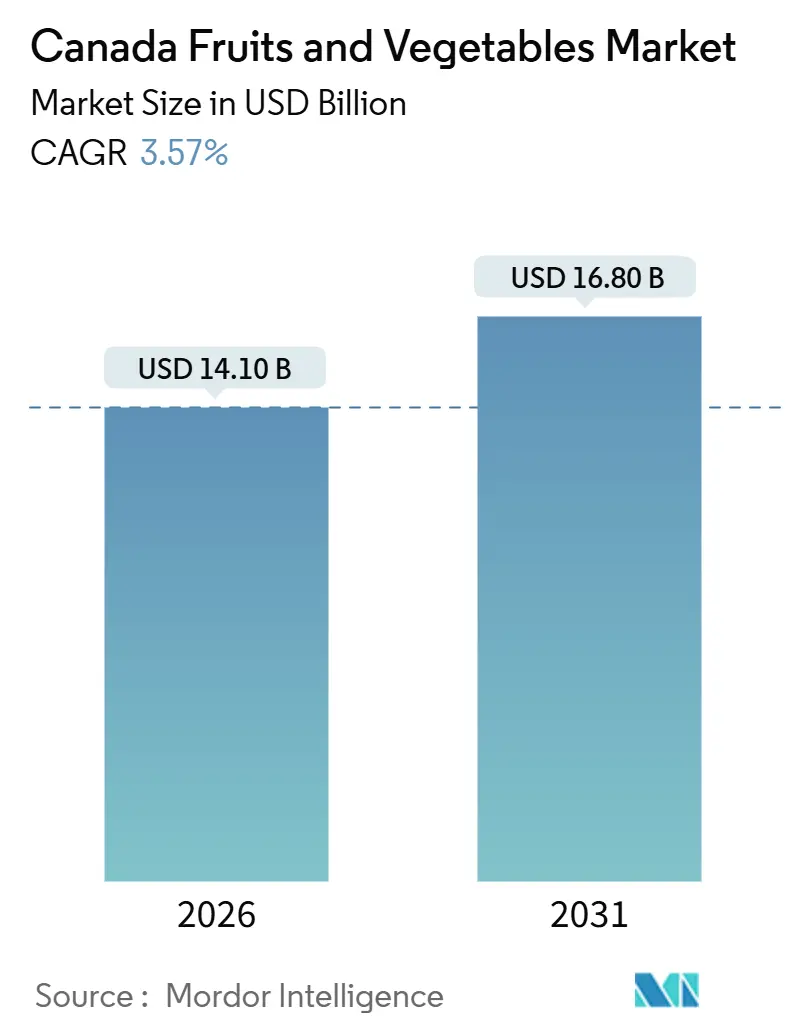

La taille du marché canadien des fruits et légumes a atteint 14,10 milliards USD en 2026 et devrait progresser jusqu'à 16,80 milliards USD d'ici 2031, avançant à un TCAC de 3,57 % au cours de la période de prévision. L'intensification des rendements, plutôt que les gains en superficie, constitue le principal levier de croissance, la superficie sous serre ayant augmenté ces dernières années, soulignant le dividende de productivité de l'agriculture en environnement contrôlé (AEC). Les programmes de subventions fédéraux, notamment Agri-stabilité et Agri-investissement, ont versé plus de 2,0 milliards CAD (1,5 milliard USD) de soutien en 2024, contribuant à protéger les producteurs contre les chocs climatiques et les fluctuations de prix. Les produits cultivés localement avec traçabilité d'origine trouvent un fort écho auprès des consommateurs, avec 88 % des acheteurs au Québec et 84 % en Colombie-Britannique recherchant des produits d'origine nationale, bien que la sensibilité aux prix persiste, ce qui pousse les détaillants à équilibrer l'offre premium de saison avec des importations à moindre coût pendant les mois de transition[1]Source : Agriculture et Agroalimentaire Canada, « Tendances de la consommation de fruits et légumes frais au Canada, 2024 », agriculture.canada.ca. Des obstacles structurels demeurent, notamment les postes vacants dans le secteur du travail, les contingents tarifaires dans le cadre de l'Accord Canada–États-Unis–Mexique (ACEUM) et la volatilité météorologique, qui tempèrent tous le rythme d'expansion. Cependant, la demande croissante des transformateurs d'aliments à base de plantes et des initiatives autochtones de serres ouvrent de nouveaux débouchés qui renforcent les perspectives de référence positives.

Principaux enseignements du rapport

- Par consommation, les légumes représentaient 54,8 % de la taille du marché canadien des fruits et légumes en 2025, tandis que les fruits devraient afficher un TCAC de 3,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien des fruits et légumes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence croissante des consommateurs pour les produits cultivés localement | +0.7% | National, plus forte au Québec, en Colombie-Britannique et en Ontario | Moyen terme (2 à 4 ans) |

| Programmes de subventions fédéraux et provinciaux | +0.6% | National, financement conjoint | Long terme (≥ 4 ans) |

| Expansion de l'agriculture en environnement contrôlé | +0.9% | Pôles de serres en Ontario, en Colombie-Britannique et au Québec | Moyen terme (2 à 4 ans) |

| Stratégies de résilience climatique et de diversification des cultures | +0.4% | Colombie-Britannique et Ontario | Long terme (≥ 4 ans) |

| Projets horticoles menés par les communautés autochtones | +0.2% | Nord de l'Ontario, Nunavut et territoires éloignés des Premières Nations | Long terme (≥ 4 ans) |

| Demande d'achat des transformateurs d'aliments à base de plantes | +0.5% | Provinces des Prairies et Ontario | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les produits cultivés localement

Des enquêtes menées en 2024 ont révélé que 88 % des consommateurs québécois et 84 % en Colombie-Britannique accordent la priorité aux produits d'origine nationale, les trois quarts étant prêts à payer des primes s'élevant en moyenne à 12 % au-dessus des produits importés. Les ménages à revenus plus élevés sont à l'origine de la majeure partie de la hausse, élargissant le marché des baies premium et des pommes biologiques, tandis que les consommateurs sensibles aux prix se tournent vers les importations lorsque les budgets se resserrent. Les détaillants répondent par des marques spécifiques aux provinces et des étiquettes de rayon « cultivé près de chez vous » qui stimulent la vélocité en saison. Malgré l'enthousiasme, 62 % des Canadiens admettent qu'ils reviendront aux importations moins chères lors des ralentissements économiques, ce qui indique que la fidélité est conditionnelle à la parité des prix. Les producteurs s'appuient donc sur les technologies de traçabilité et les circuits de vente directe aux consommateurs pour protéger leurs marges sans perdre de volume lorsque les variations de taux de change ou les goulets d'étranglement logistiques favorisent l'approvisionnement offshore.

Programmes de subventions fédéraux et provinciaux

Agri-stabilité et Agri-investissement ont ensemble transféré plus de 2,0 milliards CAD (1,5 milliard USD) aux producteurs en 2024, mais seule une minorité d'exploitants horticoles a pleinement utilisé les avantages, les formules de marge de référence et les obstacles administratifs ayant découragé l'inscription. Des interventions adaptées au niveau provincial contribuent à combler certaines lacunes ; la Colombie-Britannique a offert 70 millions CAD (51 millions USD) pour la replantation d'arbres fruitiers après le gel de 2024[2]Source : Gouvernement de la Colombie-Britannique, « La province soutient les producteurs d'arbres fruitiers avec un programme de replantation de 70 millions CAD », gov.bc.ca. Les audits montrent que 38 % des exploitations éligibles au Québec et dans les provinces de l'Atlantique ont laissé des fonds inutilisés, mettant en évidence un obstacle administratif plutôt qu'un manque de financement. Des inscriptions numériques simplifiées et une indexation spécifique aux cultures déverrouilleraient une couverture supplémentaire, stabilisant les revenus lorsque des infestations de ravageurs ou des variations tarifaires compriment les marges.

Expansion de l'agriculture en environnement contrôlé

La superficie des serres maraîchères au Canada a atteint 33,3 millions de mètres carrés en 2024. Le couloir Leamington-Kingsville en Ontario contrôle 56 % de la superficie nationale, tirant parti du gaz naturel bon marché et de la proximité des centres de distribution de Detroit. La constance des rendements est essentielle, les tomates de serre pouvant produire 60 à 80 kg/m² par an, contre 8 à 12 kg pour les cultures de plein champ, permettant des volumes hivernaux fiables qui réduisent les importations mexicaines. L'intensité capitalistique demeure élevée, la construction d'une serre en verre de 10 hectares coûtant entre 30 et 40 millions CAD (22 à 30 millions USD). Pourtant, la période de remboursement est réduite à environ huit ans à mesure que les prix de l'énergie se normalisent après 2023 et que les détaillants élargissent les primes pour les produits sans pesticides.

Projets horticoles menés par les communautés autochtones

Les programmes fédéraux soutenant la souveraineté alimentaire ont financé des dizaines de serres hydroponiques de 500 à 2 000 mètres carrés dans le nord de l'Ontario et au Nunavut, réduisant ainsi la dépendance aux importations transportées par voie aérienne qui présentaient historiquement des taux de gaspillage supérieurs à 15 %[3]Source : Services aux Autochtones Canada, « Programme communautaire de surveillance du climat », sac-isc.gc.ca. Un projet pilote à Kuujjuaq en 2024 a produit 3,2 tonnes métriques de laitue en huit mois et réduit les dépenses des ménages en produits frais d'environ 18 %. Les coûts élevés de l'énergie diesel et les retards saisonniers d'approvisionnement en substrats compliquent les opérations ; cependant, les projets favorisent l'emploi local et le développement d'une compétence naissante en horticulture arctique. La continuité à long terme dépend d'un financement multi-cycles, la plupart des subventions expirant dans les cinq ans.

Analyse de l'impact des obstacles*

| Obstacle | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité climatique et événements météorologiques extrêmes | -0.8% | National, aigu en Colombie-Britannique, dans les Prairies et dans les provinces de l'Atlantique | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre agricole et hausse des salaires | -0.6% | National, plus sévère dans les serres de l'Ontario et de la Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Écarts tarifaires saisonniers dans le cadre de l'Accord Canada–États-Unis–Mexique | -0.4% | National, concentré en Ontario et au Québec | Court terme (≤ 2 ans) |

| Goulets d'étranglement logistiques réfrigérés dans les régions éloignées | -0.3% | Nord de l'Ontario, provinces de l'Atlantique et zones rurales des Prairies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité climatique et événements météorologiques extrêmes

Le gel de janvier 2024 en Colombie-Britannique a détruit l'ensemble des cultures de fruits à noyau et 85 % des cerises douces, infligeant plus de 700 millions CAD (500 millions USD) de pertes. Le stress hydrique a touché 70 % des terres agricoles du pays en 2024, entraînant une réduction de 12 % des rendements en baies dans les provinces de l'Atlantique. Les producteurs de pommes de terre des Prairies ont fait face à des réductions d'allocation d'eau de 20 à 30 %, forçant l'abandon de superficies cultivées. Les ventilateurs anti-gel, les filets anti-grêle et les systèmes de goutte-à-goutte passent de facultatifs à obligatoires, mais, à 10 000 à 30 000 CAD (7 500 à 22 500 USD) par hectare, peu de petits exploitants peuvent se permettre les mises à niveau. La souscription à l'assurance-récolte reste fragmentée, seulement 54 % de la superficie horticole de Colombie-Britannique étant couverte en 2024, ce qui incite à l'exploration de polices météorologiques paramétriques qui versent automatiquement des indemnisations lorsque des seuils clés sont franchis.

Pénuries de main-d'œuvre agricole et hausse des salaires

Plus de 28 000 postes vacants agricoles persistaient en 2022, et l'écart pourrait atteindre 15 % des travailleurs requis d'ici 2030, malgré le Programme des travailleurs étrangers temporaires (PTET) représentant 29 % de la main-d'œuvre en production végétale en 2019[4]Source : Emploi et Développement social Canada, « Statistiques du Programme des travailleurs étrangers temporaires 2019 », canada.ca. Les salaires agricoles ont augmenté de 9 % en 2024, l'horticulture étant en concurrence avec la construction et l'hôtellerie. Les grands exploitants de serres expérimentent des moissonneuses robotisées, qui offrent des horizons de remboursement de cinq à six ans, mais les contraintes de capital laissent les petits exploitants dépendants du travail familial ou de réseaux informels. L'âge moyen des exploitants se situe désormais à 56 ans, soulevant des préoccupations de succession qui exacerbent la consolidation à mesure que les exploitations de moins de 10 hectares quittent le secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par consommation : les légumes dominent la valeur, les fruits captent l'élan de croissance

En 2025, les légumes représentaient 54,8 % de la part de marché canadien des fruits et légumes, reflétant la taille globale du marché canadien des fruits et légumes et soutenu par les tomates, poivrons et concombres cultivés en serre, ainsi que les pommes de terre et oignons cultivés en plein champ. Les fruits devraient croître à un TCAC plus rapide de 3,8 % jusqu'en 2031, portés par les bleuets orientés vers l'exportation et les variétés de pommes à haute marge. La demande de fruits est généralement plus élevée chez les ménages à revenus plus élevés et les consommateurs soucieux de leur santé, tandis que les légumes restent plus sensibles aux variations de prix.

La production de baies au Canada est portée par la compétitivité à l'exportation et la spécialisation variétale, les bleuets menant la voie grâce à leur scalabilité, leur durabilité de stockage et leur forte demande internationale. Les fraises et les canneberges soutiennent la production régionale et la transformation à valeur ajoutée. Les producteurs de pommes se tournent vers des cultivars premium, en mettant l'accent sur la texture, la douceur et la notoriété de la marque pour optimiser les marges. Les légumes-feuilles, comme la laitue, font face à des défis climatiques et saisonniers, rendant le Canada dépendant de l'approvisionnement transfrontalier et vulnérable aux fluctuations des coûts commerciaux. Les pommes de terre équilibrent la consommation fraîche avec la demande de transformation, les contrats, le stockage et la proximité des transformateurs influençant les décisions de plantation.

Analyse géographique

L'Ontario et la Colombie-Britannique ont généré environ 62 % de la production horticole nationale en 2025. L'avantage de l'Ontario provient de son pôle de serres à Leamington-Kingsville, qui a enregistré 1,5 milliard CAD (1,1 milliard USD) de ventes, dont la majeure partie alimente les chaînes de distribution au détail du Michigan et de l'Ohio. Les régions de la vallée du Fraser et de l'Okanagan en Colombie-Britannique ont contribué à hauteur de 1,0 milliard CAD (750 millions USD) grâce à un mélange de baies, de pommes et de poivrons de serre, en valorisant leurs produits sous des certifications bas carbone qui résonnent auprès des consommateurs de la côte ouest.

Le Québec s'accélère le plus rapidement, la superficie sous serre ayant considérablement augmenté de 2022 à 2024. Les producteurs écoulent 34 % de leurs produits par les marchés de producteurs ou les programmes d'agriculture soutenue par la communauté, soit le double de la moyenne nationale. Ce circuit direct permet de conserver jusqu'à 70 % du prix de détail, contre 30 à 40 % via la vente en gros. Les provinces des Prairies se spécialisent dans les cultures de conservation, le Manitoba ayant planté 27 000 hectares de pommes de terre en 2024, tandis que l'Alberta récoltait 85 000 tonnes métriques d'oignons. Cependant, une sécheresse pluriannuelle a contraint les districts d'irrigation du sud de l'Alberta à réduire leurs allocations jusqu'à 30 %, poussant certains producteurs vers les légumineuses.

Les provinces de l'Atlantique s'appuient fortement sur les pommes de terre et les bleuets pour l'exportation, mais leur courte saison de croissance les rend importatrices nettes de la plupart des produits frais. L'Île-du-Prince-Édouard a expédié 540 000 tonnes métriques de pommes de terre de transformation vers les États-Unis en 2024, bien que les contraintes de main-d'œuvre et la volatilité des prix aient déclenché une consolidation accélérée parmi les exploitations de moins de 20 hectares. Les territoires du Nord accueillent des projets émergents de serres autochtones, mais sont freinés par les frais énergétiques et logistiques. La conformité réglementaire au titre du Règlement sur la salubrité des aliments au Canada impose des obligations de traçabilité qui pèsent proportionnellement plus lourd sur les micro-exploitants, ajoutant une pression indirecte vers la concentration régionale.

Paysage concurrentiel

Le secteur des produits frais au Canada reste fragmenté, mais la consolidation s'accélère à mesure que les exploitations en serre à forte intensité de capital se développent. Dix serres ontariennes, dont Mastronardi Produce Ltd et Red Sun Farms, représentent environ 40 % de la production de tomates de la province et ont investi plus de 200 millions CAD (150 millions USD) dans la robotique et la cogénération depuis 2022. Les pommes de terre et les oignons de plein champ opèrent sous des oligopoles régionaux, Cavendish Farms et McCain Foods Limited ancrant des contrats d'approvisionnement qui bloquent les prix en dessous du prix au comptant pendant les années d'excédent.

Les grands détaillants alimentaires, dont Loblaw Companies, Sobeys Inc. et Metro Inc., exercent un pouvoir d'achat significatif en formant des accords d'approvisionnement direct et des programmes de marques distributeurs qui absorbent 15 à 20 % des marges autrefois détenues par les grossistes. La conformité aux certifications de Bonnes Pratiques Agricoles coûte entre 10 000 et 20 000 CAD (7 500 à 15 000 USD) par an, érigeant des barrières pour les exploitations de moins de 20 hectares. La pénétration technologique reste inégale, moins de 5 % des sites utilisant des plateformes activées par l'IA, ce qui représente une opportunité pour les prestataires de regrouper le financement avec des garanties de rendement.

Les perturbateurs incluent GoodLeaf Farms, spécialiste de l'agriculture verticale, qui exploite des modules intérieurs à forte consommation d'énergie revendiquant 95 % d'économies d'eau mais peinant encore avec les coûts d'électricité. Les instituts de recherche gouvernementaux déposent des brevets, comme le prédicteur de récolte par apprentissage automatique d'Agriculture et Agroalimentaire Canada en 2024, mais les voies de commercialisation favorisent souvent les grandes entreprises privées qui peuvent concéder des licences et déployer des technologies à grande échelle. Dans l'ensemble, le secteur évolue vers une structure en étoile, où les producteurs bien capitalisés sécurisent des contrats à long terme avec les détaillants, tandis que les petits exploitants se spécialisent dans les circuits biologiques et de vente à la ferme ou quittent le marché.

Développements récents du secteur

- Décembre 2025 : Les gouvernements du Canada et de l'Alberta ont lancé le programme triennal « Croissance des serres » doté de 10 millions CAD (7,3 millions USD) dans le cadre du Partenariat canadien pour une agriculture durable. Cette initiative vise à promouvoir la construction et l'expansion de serres commerciales et de fermes verticales, à accroître la production annuelle de fruits et légumes frais, à réduire la dépendance aux importations et à renforcer la résilience de la chaîne d'approvisionnement alimentaire locale.

- Septembre 2025 : Le Canada et l'Ontario ont annoncé des investissements allant jusqu'à 4,7 millions CAD (3,5 millions USD) dans 48 projets de R&D agroalimentaire. Cette initiative, qui s'inscrit dans le cadre de l'Initiative de recherche agroalimentaire de l'Ontario, soutient 20 entreprises dans l'adoption de technologies innovantes et l'avancement des efforts de commercialisation. Le programme vise à améliorer l'efficacité de la production et à renforcer la compétitivité sur le marché pour les producteurs de fruits et légumes.

- Août 2025 : Le Canada a révisé son Règlement sur la protection des obtentions végétales afin de limiter l'exemption du privilège des agriculteurs, renforçant ainsi la protection des obtenteurs de fruits et légumes horticoles. Cet amendement aligne les protections de la propriété intellectuelle pour les nouvelles variétés sur les normes internationales, encourageant les investissements publics et privés dans la sélection et l'innovation variétale.

Périmètre du rapport sur le marché canadien des fruits et légumes

Un fruit se développe à partir de la fleur d'une plante et contient des graines. Les légumes constituent une classification culinaire qui comprend les parties comestibles des plantes, telles que les racines, tiges, feuilles et fleurs, qui ne sont généralement pas sucrées. L'usage culinaire distingue souvent les fruits comme des aliments sucrés ou acidulés utilisés dans les desserts ou les collations, tandis que les légumes sont généralement salés et servis en plat principal ou en accompagnement.

Le marché canadien des fruits et légumes est analysé selon la production (volume), la consommation (volume et valeur), les importations (volume et valeur), les exportations (volume et valeur) et les tendances des prix de gros. Le rapport offre les tailles et prévisions du marché en termes de valeur (USD) et de volume (tonnes métriques) pour tous les segments ci-dessus.

| Pomme | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | |||

| Consumption Analysis (Value and Volume) | |||

| Trade Analysis (Value and Volume) | Import Market Analysis | Valeur et volume des importations | |

| Principaux marchés fournisseurs | |||

| Export Market Analysis | Valeur et volume des exportations | ||

| Principaux marchés de destination | |||

| Wholesale Price Trend Analysis and Forecast | |||

| Seasonality Analysis | |||

| Baies | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | |||

| Consumption Analysis (Value and Volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Wholesale Price Trend Analysis and Forecast | |||

| Seasonality Analysis | |||

| Raisins | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | |||

| Consumption Analysis (Value and Volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Wholesale Price Trend Analysis and Forecast | |||

| Seasonality Analysis | |||

| Agrumes | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | |||

| Consumption Analysis (Value and Volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Wholesale Price Trend Analysis and Forecast | |||

| Seasonality Analysis | |||

| Bananes | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | |||

| Consumption Analysis (Value and Volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Wholesale Price Trend Analysis and Forecast | |||

| Seasonality Analysis | |||

| Pomme de terre | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | |||

| Consumption Analysis (Value and Volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Wholesale Price Trend Analysis and Forecast | |||

| Seasonality Analysis | |||

| Tomate | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | |||

| Consumption Analysis (Value and Volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Wholesale Price Trend Analysis and Forecast | |||

| Seasonality Analysis | |||

| Laitue | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | |||

| Consumption Analysis (Value and Volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Wholesale Price Trend Analysis and Forecast | |||

| Seasonality Analysis | |||

| Piments et poivrons | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | |||

| Consumption Analysis (Value and Volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Wholesale Price Trend Analysis and Forecast | |||

| Seasonality Analysis | |||

| Oignons | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | |||

| Consumption Analysis (Value and Volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Wholesale Price Trend Analysis and Forecast | |||

| Seasonality Analysis |

| Fruits | Pomme | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | ||||

| Consumption Analysis (Value and Volume) | ||||

| Trade Analysis (Value and Volume) | Import Market Analysis | Valeur et volume des importations | ||

| Principaux marchés fournisseurs | ||||

| Export Market Analysis | Valeur et volume des exportations | |||

| Principaux marchés de destination | ||||

| Wholesale Price Trend Analysis and Forecast | ||||

| Seasonality Analysis | ||||

| Baies | Production Analysis | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Consumption Analysis (Value and Volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Wholesale Price Trend Analysis and Forecast | ||||

| Seasonality Analysis | ||||

| Raisins | Production Analysis | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Consumption Analysis (Value and Volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Wholesale Price Trend Analysis and Forecast | ||||

| Seasonality Analysis | ||||

| Agrumes | Production Analysis | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Consumption Analysis (Value and Volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Wholesale Price Trend Analysis and Forecast | ||||

| Seasonality Analysis | ||||

| Bananes | Production Analysis | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Consumption Analysis (Value and Volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Wholesale Price Trend Analysis and Forecast | ||||

| Seasonality Analysis | ||||

| Légumes | Pomme de terre | Production Analysis | Volume de production | |

| Superficie récoltée et rendement | ||||

| Consumption Analysis (Value and Volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Wholesale Price Trend Analysis and Forecast | ||||

| Seasonality Analysis | ||||

| Tomate | Production Analysis | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Consumption Analysis (Value and Volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Wholesale Price Trend Analysis and Forecast | ||||

| Seasonality Analysis | ||||

| Laitue | Production Analysis | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Consumption Analysis (Value and Volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Wholesale Price Trend Analysis and Forecast | ||||

| Seasonality Analysis | ||||

| Piments et poivrons | Production Analysis | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Consumption Analysis (Value and Volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Wholesale Price Trend Analysis and Forecast | ||||

| Seasonality Analysis | ||||

| Oignons | Production Analysis | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Consumption Analysis (Value and Volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Wholesale Price Trend Analysis and Forecast | ||||

| Seasonality Analysis | ||||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché canadien des fruits et légumes en 2026 ?

La taille du marché canadien des fruits et légumes est évaluée à 14,10 milliards USD en 2026.

Quel est le taux de croissance prévu pour le marché canadien des fruits et légumes jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 3,57 %, atteignant 16,80 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les fruits devraient afficher le TCAC le plus élevé de 3,8 % en raison de la hausse des exportations de baies et des variétés de pommes premium.

Pourquoi l'Ontario et la Colombie-Britannique sont-ils si dominants dans l'horticulture canadienne ?

L'Ontario bénéficie d'un grand couloir de serres à proximité des marchés américains, tandis que la Colombie-Britannique tire parti de l'énergie hydroélectrique et de la valorisation de la durabilité pour capter une production à haute valeur ajoutée.

Comment les producteurs font-ils face aux pénuries de main-d'œuvre ?

Les grands exploitants investissent dans des moissonneuses robotisées et des systèmes activés par l'IA, tandis que les petites exploitations s'appuient sur le Programme des travailleurs étrangers temporaires et des subventions à la mécanisation sélective.

Dernière mise à jour de la page le: