Taille du Marché de Kazakhstan Fret et Logistique Industrie

| Période d'étude | 2020 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

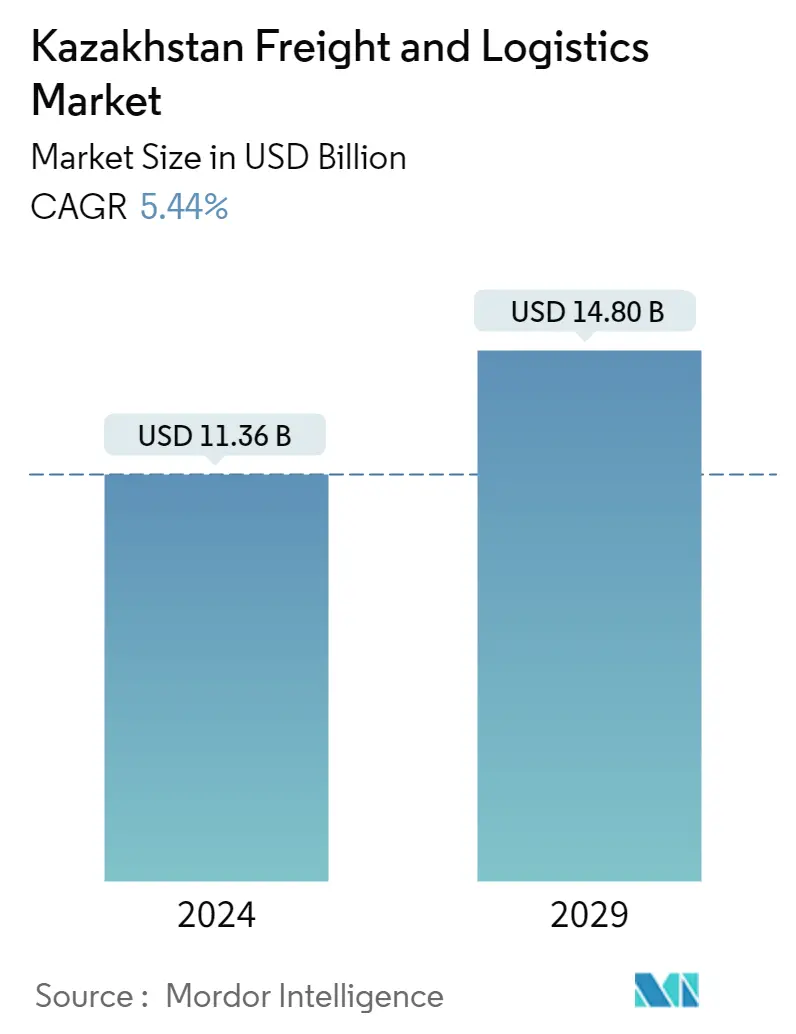

| Taille du Marché (2024) | USD 11,36 milliards de dollars |

| Taille du Marché (2029) | USD 14,80 milliards de dollars |

| TCAC(2024 - 2029) | Equal-5.44 |

| Concentration du marché | Faible |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché de la logistique au Kazakhstan

La taille du marché du fret et de la logistique au Kazakhstan est estimée à 11,36 milliards USD en 2024 et devrait atteindre 14,80 milliards USD dici 2029, avec une croissance de 5,44 % au cours de la période de prévision (2024-2029)

Le marché est stimulé par le déplacement des compagnies et des itinéraires des territoires russes vers les territoires du Kazakhstan. En outre, le marché est propulsé par la croissance du commerce électronique et du fret ferroviaire transfrontalier

- Les revenus générés par le secteur de la logistique sont répartis presque également entre les régions du pays. Lorsque lon compare cette répartition à celle des valeurs du commerce de détail et du commerce électronique, nous constatons des écarts importants dans la structure régionale, Almaty, Noursoultan et Atyraou dominant le marché. Ces dernières années, le volume de fret du Kazakhstan a augmenté. Le transport de marchandises par tous les modes de transport (à l'exclusion des pipelines) a atteint 4,2 milliards de tonnes en 2021, grâce à l'augmentation du commerce électronique et à une meilleure utilisation du potentiel de transit du pays. Les revenus totaux du transport (hors pipelines) ont atteint 1 400 milliards KZT (3,25 milliards USD), le transport de marchandises représentant 78 %.

- Les conséquences des actions militaires en Ukraine ont perturbé l'ensemble des chaînes logistiques de la région sanctions imposées à la Russie et à la Biélorussie, suspension des activités commerciales en Russie de plusieurs grands opérateurs logistiques, dont Maersk, DSV et DB Schenker, et blocage des communications ferroviaires et maritimes. - tout cela a abouti au blocage de la première et de la deuxième des routes répertoriées. Le transfert des expéditions de marchandises vers de nouvelles routes nécessite du temps et des investissements supplémentaires dans une capacité de transport accrue ainsi que des CAPEX supplémentaires sur les véhicules. Cela pourrait potentiellement augmenter les coûts de transport et dentreposage, ce qui imposerait un fardeau aux producteurs et aux importateurs et refléterait le prix de vente des marchandises. Toutefois, linflation des prix nest quun aspect du problème.

- La demande en installations d'entreposage continuera d'augmenter à court et moyen terme en raison de facteurs organiques tels que l'expansion du marché du commerce électronique et la situation actuelle du marché, caractérisée par l'allongement des cycles de trésorerie des entreprises. Un autre facteur favorisant l'attractivité du secteur logistique kazakh sera la délocalisation prévue de certaines entreprises de la Russie vers le Kazakhstan. Certaines de ces entreprises devraient importer des marchandises non sanctionnées au Kazakhstan, puis les exporter vers la Russie. En outre, la sortie du marché russe des grandes entreprises de consommation ouvre la porte à divers intermédiaires qui peuvent acheter les mêmes produits sur d'autres marchés et les importer de pays tiers pour répondre à la demande des consommateurs russes.

- Les réalités géopolitiques modernes modifient la carte logistique de l'Eurasie et la direction des flux de marchandises. Les pays d'Asie centrale ont déjà commencé à utiliser le potentiel de transit de l'Azerbaïdjan pour accéder aux marchés mondiaux. L'Azerbaïdjan est choisi comme route de transit par les grands propriétaires de marchandises et les entreprises de logistique des pays susmentionnés. Le fret en provenance du Kazakhstan est transporté via deux routes la mer Caspienne et le poste frontière de Samur-Yalama. Le transport ferroviaire de marchandises entre l'Azerbaïdjan et le Kazakhstan a totalisé 950 000 tonnes (soit une multiplication par huit) de janvier à octobre 2022, le trafic de transit représentant 96 %, selon ADY Express LLC, filiale de la CJSC des chemins de fer d'Azerbaïdjan. Ces volumes devraient encore croître. Des efforts juridiques et diplomatiques sont déployés pour créer une coentreprise par l'intermédiaire des administrations ferroviaires de l'Azerbaïdjan, de la Géorgie et du Kazakhstan.