Taille et part de marché des batteries SLI en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

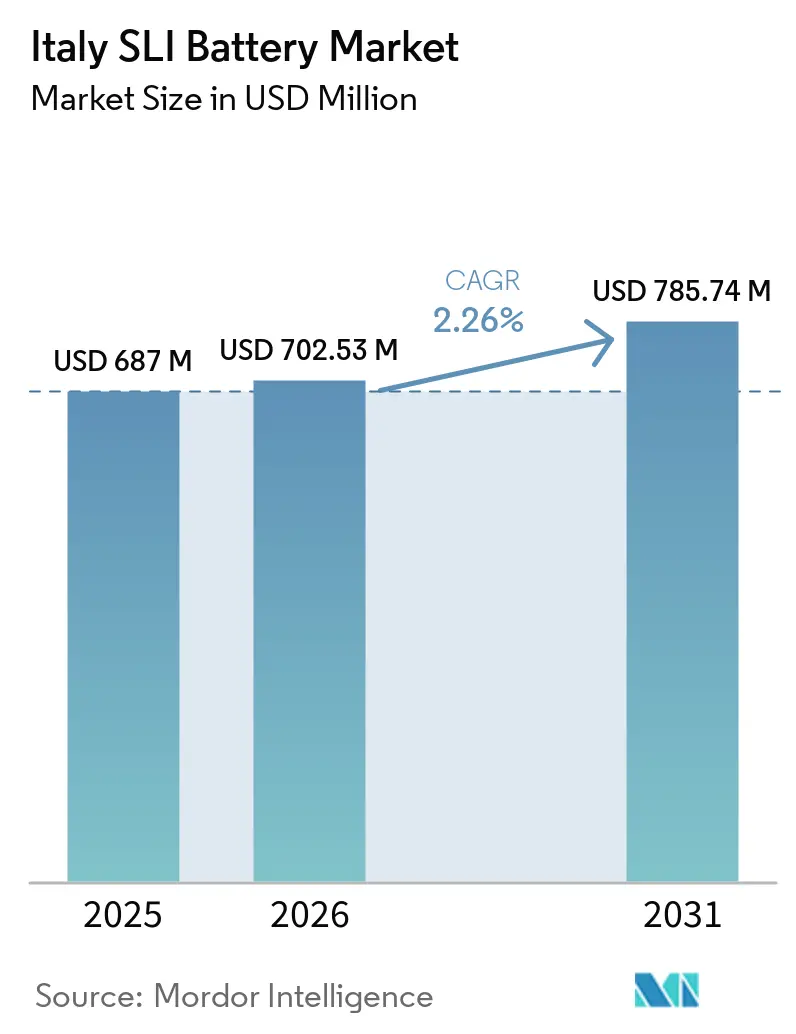

| Taille du marché de l'année de base (2025) | 687 Millions de dollars américains |

| Taille du Marché (2026) | 702.53 Millions de dollars américains |

| Taille du Marché (2031) | 785.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.26% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries SLI en Italie par Mordor Intelligence

La taille du marché des batteries SLI en Italie devrait passer de 687 millions USD en 2025 à 702,53 millions USD en 2026 et devrait atteindre 785,74 millions USD d'ici 2031 à un CAGR de 2,26 % sur la période 2026-2031.

Une croissance modeste du chiffre d'affaires dissimule un glissement vers des chimies avancées, des règles d'économie circulaire plus strictes et des avantages de fabrication régionaux. Le parc automobile italien de 41 millions d'unités vieillit, de sorte que la demande de remplacement reste résiliente même si les ventes de voitures neuves ralentissent. Les batteries AGM gagnent en dynamisme car les systèmes start-stop ont dépassé 68 % de pénétration dans les véhicules légers européens en 2024, et les distributeurs recalibrent leurs assortiments de références pour correspondre à cette tendance. Par ailleurs, l'étiquetage de l'empreinte carbone en vertu du règlement UE 2023/1542 oriente les achats en faveur des fournisseurs nationaux capables de documenter des émissions de portée 3 plus faibles, un point que les producteurs italiens tels que FIAMM et Midac commercialisent déjà. Dans le même temps, les batteries auxiliaires lithium-ion, les coûts de conformité au passeport batterie et la volatilité des prix du plomb pèsent sur les marges, produisant un marché bifurqué dans lequel les fabricants bien capitalisés se développent, mais les distributeurs plus petits subissent des pressions.

Points clés du rapport

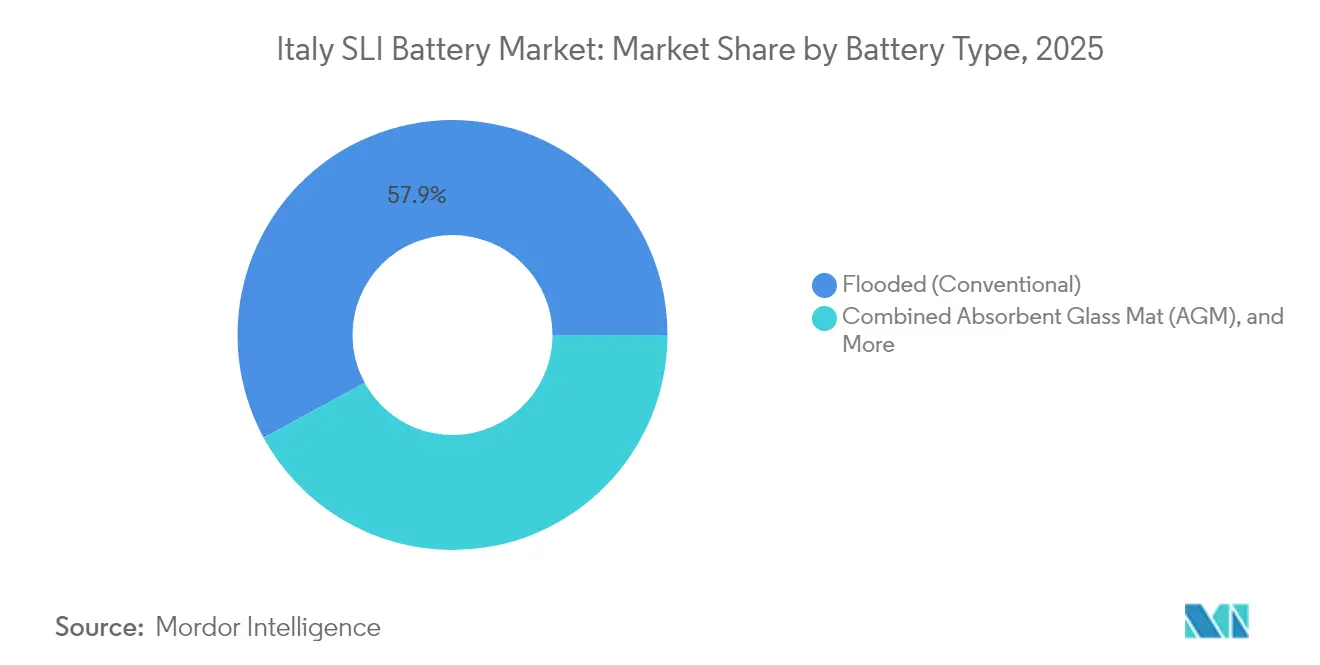

- Par type de batterie, les modèles inondés détenaient 57,92 % de part du marché des batteries SLI en Italie en 2025, tandis que la technologie AGM progresse à un CAGR de 6,31 % jusqu'en 2031.

- Par tension, les unités 12 volts dominaient avec 69,65 % de part en 2025 ; les systèmes au-dessus de 60 volts sont en voie d'atteindre un CAGR de 6,85 % sur l'horizon de prévision.

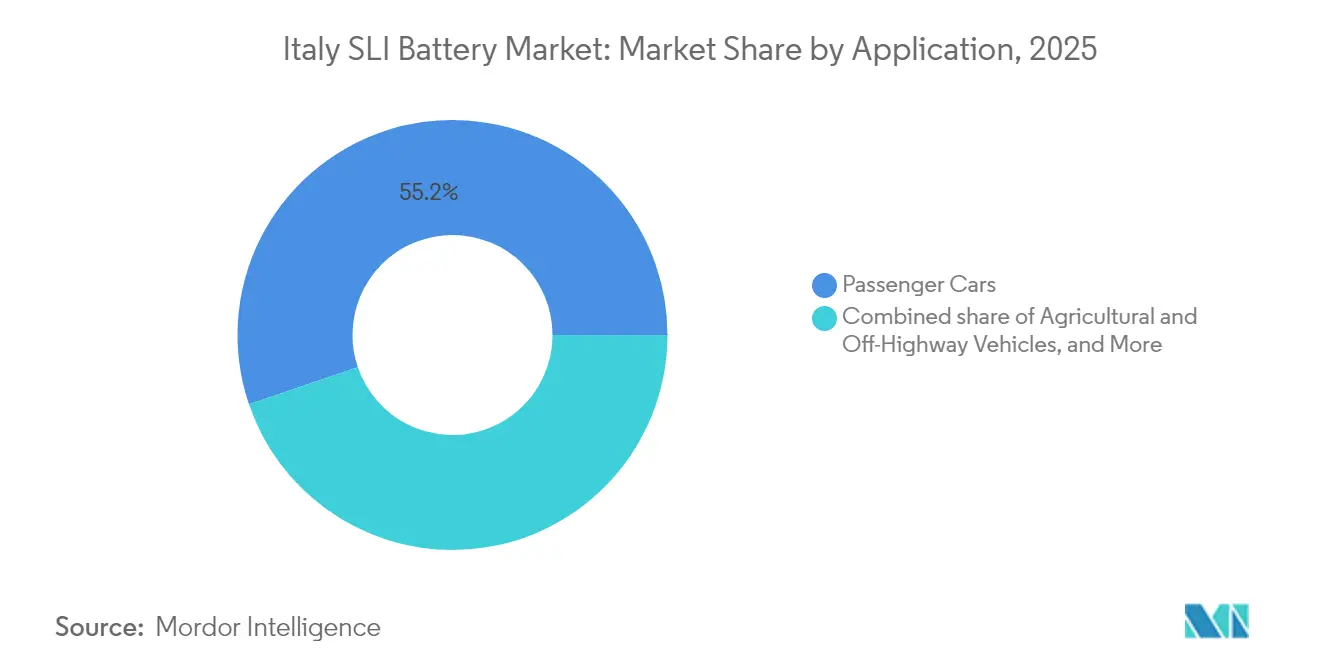

- Par application, les voitures particulières représentaient 55,22 % de la demande en 2025, tandis que les véhicules agricoles et tout-terrain devraient afficher un CAGR de 5,78 % jusqu'en 2031.

- La Lombardie a dominé les revenus nationaux en 2025, et la Sardaigne devrait afficher la croissance la plus rapide grâce à de nouveaux investissements dans le recyclage et la fabrication de batteries.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des batteries SLI en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance du parc automobile et demande de remplacement | +0.6% | National, concentré en Lombardie, Latium, Piémont | Moyen terme (2-4 ans) |

| Adoption croissante des AGM/EFB dans les voitures start-stop | +0.8% | National, avec adoption portée par les OEM dans les clusters d'assemblage de Turin et Milan | Court terme (≤ 2 ans) |

| Boom de la modernisation micro-hybride dans les flottes urbaines | +0.4% | Centres urbains (Milan, Rome, Turin, Naples) | Moyen terme (2-4 ans) |

| Impulsion de l'UE pour l'économie circulaire du recyclage du plomb | +0.3% | À l'échelle de l'UE, avec des centres de recyclage italiens à Portovesme et Brescia | Long terme (≥ 4 ans) |

| L'étiquetage de l'empreinte carbone favorise l'approvisionnement local | +0.2% | National, bénéficiant aux sites de fabrication de Vénétie et de Lombardie | Moyen terme (2-4 ans) |

| Expansion du commerce électronique du marché secondaire automobile | +0.3% | National, s'accélérant dans les régions du Nord et du Centre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc automobile et demande de remplacement

Le parc de 41 millions d'unités en Italie, avec un âge moyen de 13 ans, génère un vaste gisement de batteries approchant la fin de vie. Le faible renouvellement du parc, les nouvelles immatriculations ne représentant que 3 à 4 % du parc total, signifie que les batteries inondées installées avant 2015 effectuent désormais leur deuxième ou troisième remplacement. La stabilité de ce segment de demande protège le marché des batteries SLI en Italie des baisses de volume abruptes, même si l'adoption des véhicules électriques est en retard par rapport à l'Europe du Nord. Les défaillances de démarrage à froid en hiver augmentent fortement dans les batteries de plus de cinq ans, incitant les détaillants à promouvoir des contrôles de diagnostic et des remises saisonnières.[1]FIAMM, "Présentation d'entreprise 2025," fiamm.com

Adoption croissante des AGM/EFB dans les voitures start-stop

Les systèmes start-stop ont dépassé 68 % de pénétration en Europe en 2024, et les OEM italiens imposent l'équipement AGM ou EFB sur les nouvelles plateformes micro-hybrides. À mesure que ces véhicules vieillissent, les remplacements sur le marché secondaire sont appelés à s'accélérer, favorisant la chimie AGM qui tolère les cycles profonds. La série AGM B24 à double borne d'Exide a élargi la couverture de montage jusqu'à 1 million d'unités, soulignant la priorité que les fabricants accordent à la polyvalence. Les distributeurs doivent donc investir dans le stockage AGM, de nouveaux rayonnages et la formation du personnel pour capter la hausse des revenus.

Boom de la modernisation micro-hybride dans les flottes urbaines

Les zones à faibles émissions de Milan, Rome et Turin incitent les opérateurs de flottes à moderniser les fourgonnettes avec des kits micro-hybrides qui nécessitent des batteries AGM à cycles élevés. Les redémarrages fréquents du moteur et le freinage régénératif sollicitent les modèles inondés conventionnels, de sorte que l'AGM reste la chimie de choix. Bien que le marché de la modernisation soit fragmenté, l'attribution des contrats dépend de la durée de garantie et des calculs d'économies sur les temps d'arrêt. Les fournisseurs qui associent les batteries à une installation mobile gagnent des parts auprès des opérateurs du dernier kilomètre cherchant à optimiser le coût total de possession.[2]Clarios, "Rapport sur l'adoption des batteries start-stop," clarios.com

Impulsion de l'UE pour l'économie circulaire du recyclage du plomb

Le règlement UE 2023/1542 fixe des seuils de contenu recyclé de 6 % de plomb d'ici 2031 et de 12 % d'ici 2036. Étant donné que les batteries plomb-acide atteignent déjà des taux de recyclage supérieurs à 90 %, les recycleurs italiens de Portovesme et Brescia bénéficient d'une longueur d'avance. L'acquisition par Clarios des usines Ecobat en Allemagne et en Autriche étend un modèle verticalement intégré qui atténue la volatilité des prix du plomb et garantit un approvisionnement sécurisé en matières premières. La R&D en cours sur les plaques bipolaires et les grilles enrichies au carbone augmentera encore la densité énergétique et élargira l'applicabilité du plomb-acide.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les auxiliaires Li-ion 12 V gagnent des parts | -0.5% | National, avec adoption précoce dans les segments premium et véhicules électriques | Moyen terme (2-4 ans) |

| Réduction de la production de véhicules à moteur thermique sous les objectifs 2030 | -0.4% | National, concentré à Turin et dans les clusters OEM environnants | Long terme (≥ 4 ans) |

| Coût de conformité au passeport batterie pour les PME | -0.2% | National, affectant de manière disproportionnée les distributeurs et recycleurs PME | Court terme (≤ 2 ans) |

| Volatilité du prix de la ferraille de plomb et restrictions à l'exportation | -0.3% | À l'échelle de l'UE, avec un impact aigu sur les recycleurs italiens de Portovesme et Brescia | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les auxiliaires Li-ion 12 V gagnent des parts

EUROBAT prévoit une répartition 50/50 entre le plomb-acide et le lithium-ion dans les batteries auxiliaires 12 V d'ici 2030, à mesure que les charges ADAS et d'infodivertissement augmentent. Le lithium-ion offre une recharge plus rapide et un poids plus léger, mais le plomb-acide conserve un avantage de coût de 60 à 70 % et de meilleures performances de démarrage à froid en dessous de zéro. Les fabricants italiens s'empressent d'introduire des variantes à plaques minces en plomb pur et enrichies au carbone pour maintenir leur position dans ce créneau critique.

Réduction de la production de véhicules à moteur thermique sous les objectifs 2030

Les règles de l'UE exigent une réduction de 55 % des émissions de CO₂ d'ici 2030 et une suppression totale des moteurs thermiques d'ici 2035. La production de Stellantis à Turin a déjà chuté de 63 % au premier semestre 2024, réduisant la demande des OEM en batteries SLI. Les véhicules utilitaires lourds et les équipements agricoles restent centrés sur les moteurs thermiques, de sorte que les fournisseurs orientent leurs feuilles de route produits vers ces segments pour compenser la perte de volumes de voitures particulières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : l'AGM dépasse l'inondée dans la vague start-stop

L'AGM dessert déjà la majorité des voitures start-stop et devrait se développer à un CAGR de 6,31 %, contre une croissance globale de 2,26 % du marché des batteries SLI en Italie. Les batteries inondées dominent encore les ventes de remplacement pour les véhicules construits avant 2015, mais leur part s'érodera à mesure que la vague de remplacement AGM arrive à maturité. L'EFB offre une option à prix intermédiaire pour les opérateurs de flottes qui ont besoin d'une durée de cycle plus longue que celle que les unités inondées peuvent fournir, mais qui rechignent au prix plein AGM.

La taille du marché des batteries SLI en Italie pour les unités AGM devrait passer de 227 millions USD en 2025 à près de 327,7 millions USD d'ici 2031, à mesure que la pénétration start-stop s'approfondit. Le lancement de l'AGM B24 noté M3 par Exide montre comment les fabricants élargissent les options de bornes pour réduire le nombre de références pour les distributeurs. Pendant ce temps, les modèles inondés persisteront dans les régions méridionales soumises à des contraintes de coûts, mais déclineront au niveau national à mesure que l'éducation des consommateurs sur les avantages de l'AGM augmente.

Par tension de batterie : le 12 V domine, le 48 V et au-dessus de 60 V s'accélèrent

Les batteries douze volts ont capté 69,65 % de la part de marché des batteries SLI en Italie en 2025, reflétant l'architecture SLI universelle. Les segments au-dessus de 60 V afficheront cependant un CAGR de 6,85 % jusqu'en 2031, à mesure que les onduleurs de centres de données, les chariots industriels et les tours de télécommunication migrent vers des chaînes à tension plus élevée pour réduire les pertes de câblage.

La taille du marché des batteries SLI en Italie attribuée aux modules 48 V est prête à passer de 34 millions USD en 2025 à 50,5 millions USD d'ici 2031, portée par les véhicules utilitaires mild-hybrid. L'investissement de 200 millions EUR de Clarios en EMEA comprend des outillages pour les assemblages 48 V, indiquant la confiance que le plomb-acide peut concurrencer sur le coût et la sécurité par rapport au lithium-ion dans cette plage de tension. Les systèmes au-dessus de 60 V tireront parti de la croissance de la logistique italienne, où les chariots élévateurs électriques privilégient les blocs de traction plomb-acide robustes pour des opérations en continu.

Par application : les voitures particulières en tête, les véhicules agricoles en forte hausse

Les voitures particulières ont généré 55,22 % des revenus de 2025, mais leur part diminuera progressivement à mesure que les tracteurs, les moissonneuses-batteuses et les engins de construction connaissent une croissance plus rapide. Les unités agricoles et tout-terrain devraient enregistrer un CAGR de 5,78 % grâce aux projets pilotes d'électrification et au remplacement des batteries de démarrage vieillissantes, notamment en Lombardie et en Émilie-Romagne.

La taille du marché des batteries SLI en Italie pour les équipements agricoles devrait progresser de 56 millions USD en 2025 à 78,4 millions USD d'ici 2031. Les flottes de véhicules utilitaires légers contribuent également, car les fourgonnettes de livraison du dernier kilomètre à Milan et Rome modernisent leurs systèmes micro-hybrides. L'alimentation motrice industrielle et les usages de secours complètent la demande, offrant aux fournisseurs une couverture contre les fluctuations cycliques des immatriculations automobiles.

Analyse géographique

Les régions du Nord dominent la production car les usines de batteries se concentrent près de Turin, Milan et Vérone. L'accès à une main-d'œuvre qualifiée et aux corridors ferroviaires paneuropéens permet à FIAMM, Midac et Clarios d'exporter efficacement vers l'Espagne, la France et l'Afrique du Nord, renforçant les économies d'échelle. La Lombardie à elle seule représentait environ un quart du chiffre d'affaires national de 2025, en faisant la pierre angulaire du marché des batteries SLI en Italie.

Les régions du Centre et du Sud, notamment le Latium et la Campanie, stimulent la consommation sur le marché secondaire grâce à des populations de véhicules denses et à des climats plus chauds qui raccourcissent la durée de vie des batteries de démarrage. Ces zones s'appuient sur des pipelines logistiques provenant des entrepôts du Nord, de sorte que les promesses de livraison le jour même des plateformes de commerce électronique remodèlent les politiques de stockage. La Sardaigne passe de retardataire à point chaud à mesure que la coentreprise du hub de Portovesme entre Li-Cycle et Glencore ouvre la voie à une installation de masse noire de 50 000 à 70 000 tonnes, dotant l'île d'une ancre de recyclage qui pourrait rééquilibrer les chaînes d'approvisionnement nationales.

Les opportunités d'exportation restent essentielles. En vertu des règles de l'UE sur l'empreinte carbone, les batteries « Fabriquées en Italie » expédiées en Espagne ou en Grèce comportent des émissions incorporées plus faibles par rapport aux importations asiatiques, un facteur différenciateur que les marques italiennes mettent en avant dans les appels d'offres pour les contrats de bus municipaux et ferroviaires. Ce mélange géographique — production au Nord, consommation au Centre-Sud et exportations méditerranéennes — ajoute de la complexité mais aussi une résilience stratégique au marché des batteries SLI en Italie.

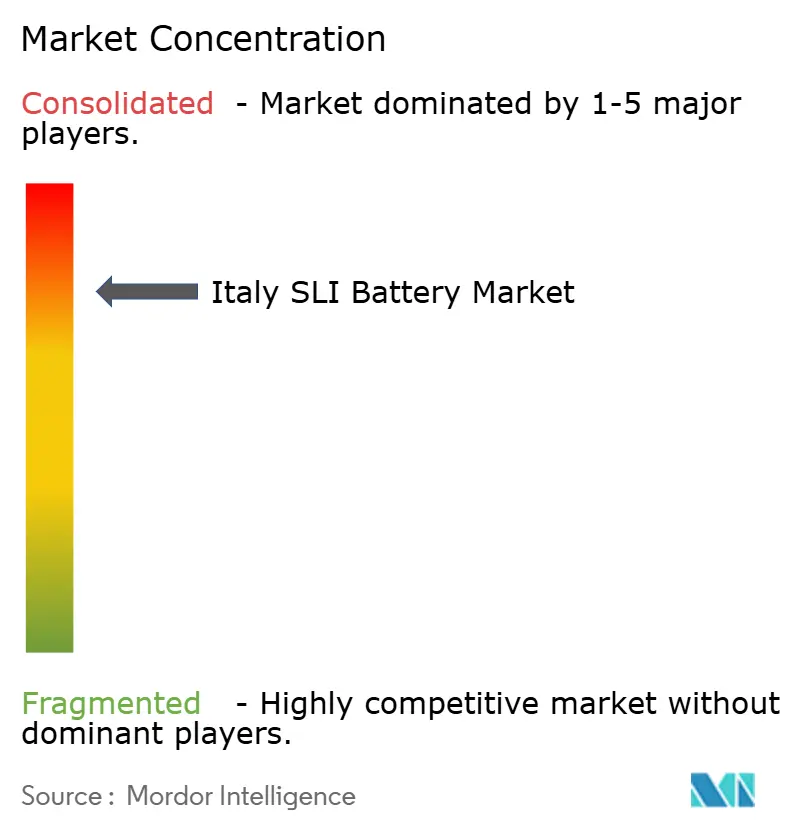

Paysage concurrentiel

Le marché des batteries SLI en Italie est modérément concentré. La vente de FIAMM à AURELIUS en août 2025 témoigne de la confiance du capital-investissement dans le fait que la rationalisation des opérations italiennes peut créer de la valeur, notamment dans le cadre des règles de l'UE favorisant l'approvisionnement local. L'expansion de 50 % de la capacité AGM en EMEA de Clarios d'ici 2026 intensifiera la concurrence par les prix, obligeant les concurrents à affiner leurs propositions de valeur autour des conditions de garantie et de la disponibilité du service.

Exide se couvre avec le savoir-faire lithium-ion acquis via BE-Power, anticipant de futurs glissements de parts dans les auxiliaires 12 V. Midac, bien que plus petit, tire parti de sa proximité avec le cluster de traitement des métaux de Vérone pour sécuriser les matières premières et mène des activités de R&D avec Enel X sur les flux de recyclage pouvant satisfaire aux mandats de contenu recyclé. L'intégration verticale par le recyclage émerge comme un avantage concurrentiel clé ; les acquisitions d'actifs Ecobat par Clarios resserrent sa boucle d'approvisionnement en matières premières et réduisent l'exposition aux pics de prix du plomb.

L'échelle est également importante pour la conformité réglementaire. Les systèmes informatiques de passeport batterie coûtent des sommes à six chiffres ; les grands acteurs les amortissent, mais les PME pourraient se retirer ou vendre. Par conséquent, le secteur des batteries SLI en Italie devrait se consolider davantage entre 2026 et 2028 à l'approche de l'échéance du passeport de février 2027. Des opportunités de niche persistent dans les onduleurs et la sauvegarde télécom, où la réactivité et la personnalisation des fournisseurs italiens compensent les désavantages de volume.

Leaders du secteur des batteries SLI en Italie

FIAMM Energy Technology S.p.A.

Clarios

Exide Technologies

Midac SpA

EnerSys

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Haiki a acquis les opérations de recyclage de batteries et de polypropylène d'Ecobat en Italie, englobant des installations à Marcianise, Paderno Dugnano et Bologne. Cette opération a des implications significatives pour la chaîne d'approvisionnement italienne en plomb et en plomb secondaire.

- Mai 2025 : ALBA, l'atelier annuel sur les batteries au plomb avancées, s'est tenu à Turin, avec des sessions techniques sur la R&D AGM et plomb-acide, ainsi que des opportunités de réseautage pour les parties prenantes italiennes.

- Mars 2024 : Ahlstrom a dévoilé sa plateforme de séparateur de batterie à tapis de verre absorbant (AGM) de pointe, désormais produite localement à Turin, en Italie.

- Juillet 2024 : Ferrari, réputée pour ses voitures de sport de luxe, a introduit deux nouveaux programmes d'extension de garantie. Dans le cadre des initiatives « Warranty Extension Hybrid » et « Power Hybrid », Ferrari offre aux propriétaires la possibilité de remplacer les batteries SLI haute tension (HVB) lors de la huitième et de la seizième année de vie de leur véhicule.

Périmètre du rapport sur le marché des batteries SLI en Italie

Les batteries SLI (démarrage, éclairage et allumage) sont des batteries plomb-acide utilisées dans les véhicules pour démarrer le moteur et alimenter les systèmes d'éclairage et d'allumage. Elles fournissent une forte impulsion de courant nécessaire pour démarrer le moteur, après quoi l'alternateur prend le relais. Les batteries SLI sont connues pour délivrer des impulsions d'énergie rapides et puissantes, mais ne sont pas conçues pour une décharge profonde ou une alimentation prolongée.

Le marché des batteries SLI en Italie est segmenté par type de batterie, tension de batterie et application. Par type de batterie, le marché est segmenté en inondée, inondée améliorée, tapis de verre absorbant (AGM) et cellule gel VRLA. Par tension de batterie, le marché est segmenté en jusqu'à 12 V, 12 V, 48 V et au-dessus de 60 V. Par application, le marché est segmenté en voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, deux-/trois-roues, véhicules agricoles et tout-terrain, alimentation motrice industrielle (chariots élévateurs, manutention) et alimentation de secours/sauvegarde (télécommunications, onduleurs). Pour chaque segment, le dimensionnement et les prévisions du marché sont présentés sur une base de valeur (USD).

| Inondée (conventionnelle) |

| Inondée améliorée (EFB) |

| Tapis de verre absorbant (AGM) |

| Cellule gel VRLA |

| Jusqu'à 12 V |

| 12 V |

| 48 V |

| Au-dessus de 60 V |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Deux-/trois-roues |

| Véhicules agricoles et tout-terrain |

| Alimentation motrice industrielle (chariots élévateurs, manutention) |

| Alimentation de secours/sauvegarde (télécommunications, onduleurs) |

| Par type de batterie | Inondée (conventionnelle) |

| Inondée améliorée (EFB) | |

| Tapis de verre absorbant (AGM) | |

| Cellule gel VRLA | |

| Par tension de batterie | Jusqu'à 12 V |

| 12 V | |

| 48 V | |

| Au-dessus de 60 V | |

| Par application | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Deux-/trois-roues | |

| Véhicules agricoles et tout-terrain | |

| Alimentation motrice industrielle (chariots élévateurs, manutention) | |

| Alimentation de secours/sauvegarde (télécommunications, onduleurs) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries SLI en Italie en 2026 ?

La taille du marché des batteries SLI en Italie est de 702,53 millions USD en 2026, avec une prévision d'atteindre 785,74 millions USD d'ici 2031.

Quelle chimie de batterie connaît la croissance la plus rapide en Italie ?

Les unités AGM se développent à un CAGR de 6,31 % en raison de l'adoption généralisée du start-stop dans les voitures particulières et les véhicules utilitaires légers.

Pourquoi les systèmes SLI au-dessus de 60 volts sont-ils importants pour l'Italie ?

Les chaînes plomb-acide à haute tension soutiennent les chariots industriels, les tours de télécommunication et les plateformes d'onduleurs de centres de données qui exigent une alimentation de secours modulaire, sûre et rentable.

Comment les règles de l'UE sur le passeport batterie affecteront-elles les petits distributeurs ?

Les PME doivent investir entre 50 000 et 200 000 EUR dans des systèmes de suivi numérique, ce qui pourrait favoriser la consolidation ou des alliances avec des partenaires logistiques plus importants.

Qu'est-ce qui stimule la demande de batteries SLI dans l'agriculture ?

Le vieillissement des tracteurs et les projets pilotes d'électrification dans les régions agricoles poussent une croissance annuelle de 5,78 % des ventes de batteries de démarrage agricoles jusqu'en 2031.

Quelles régions accueillent la majorité de la fabrication italienne de batteries ?

La Lombardie, la Vénétie et le Piémont accueillent l'essentiel de la production grâce à leur proximité avec les OEM automobiles et les chaînes d'approvisionnement métallurgiques établies.

Dernière mise à jour de la page le: