Tamanho e Participação do Mercado de Baterias SLI da Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

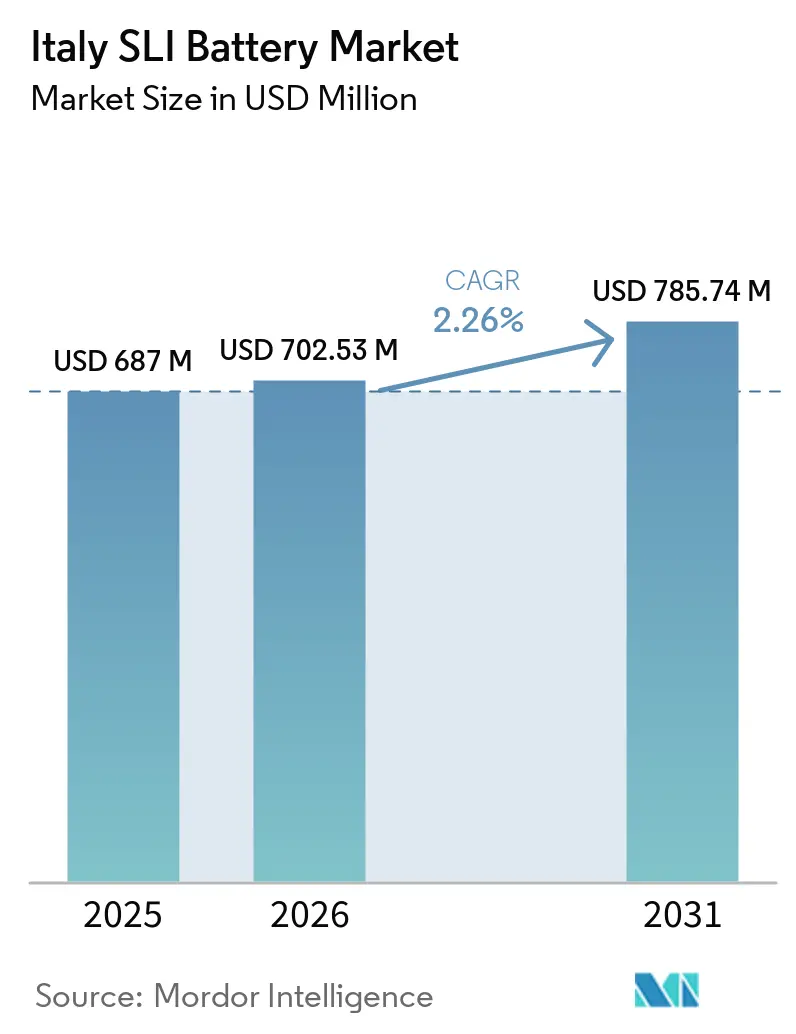

| Tamanho do mercado no ano base (2025) | 687 Milhões de dólares |

| Tamanho do Mercado (2026) | 702.53 Milhões de dólares |

| Tamanho do Mercado (2031) | 785.74 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.26% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias SLI da Itália por Mordor Intelligence

Espera-se que o tamanho do Mercado de Baterias SLI da Itália cresça de USD 687 milhões em 2025 para USD 702,53 milhões em 2026 e está previsto para atingir USD 785,74 milhões até 2031 a um CAGR de 2,26% no período 2026-2031.

O crescimento modesto da receita total oculta uma transição em direção a químicas avançadas, regras mais rígidas de economia circular e vantagens de fabricação regional. O parque de 41 milhões de veículos da Itália está envelhecendo, de modo que a demanda por reposição permanece resiliente mesmo com a desaceleração das vendas de carros novos. As baterias AGM estão ganhando impulso porque os sistemas de partida e parada ultrapassaram 68% de penetração nos veículos leves europeus em 2024, e os distribuidores estão recalibrando os sortimentos de SKU para acompanhar essa tendência. Enquanto isso, a rotulagem de pegada de carbono sob o Regulamento da UE 2023/1542 está inclinando as aquisições em favor de fornecedores domésticos que podem documentar menores emissões de Escopo 3, um ponto que produtores italianos como FIAMM e Midac já estão comercializando. Ao mesmo tempo, baterias auxiliares de íons de lítio, custos de conformidade com o passaporte de bateria e preços voláteis do chumbo pesam sobre as margens, produzindo um mercado bifurcado no qual fabricantes bem capitalizados se expandem, mas distribuidores menores sentem pressão.

Principais Conclusões do Relatório

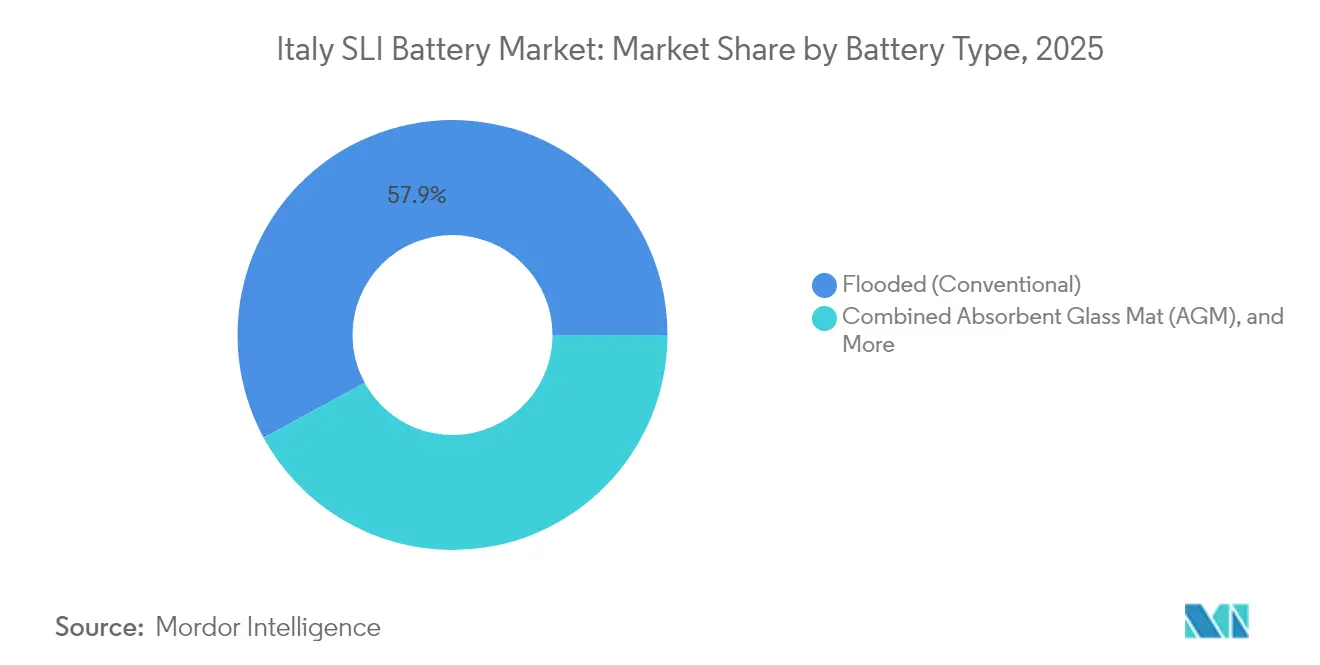

- Por tipo de bateria, os modelos inundados detinham 57,92% de participação no mercado de baterias SLI da Itália em 2025, enquanto a tecnologia AGM avança a um CAGR de 6,31% até 2031.

- Por tensão, as unidades de 12 volts dominaram com 69,65% de participação em 2025; os sistemas acima de 60 volts estão no caminho para um CAGR de 6,85% ao longo do horizonte de previsão.

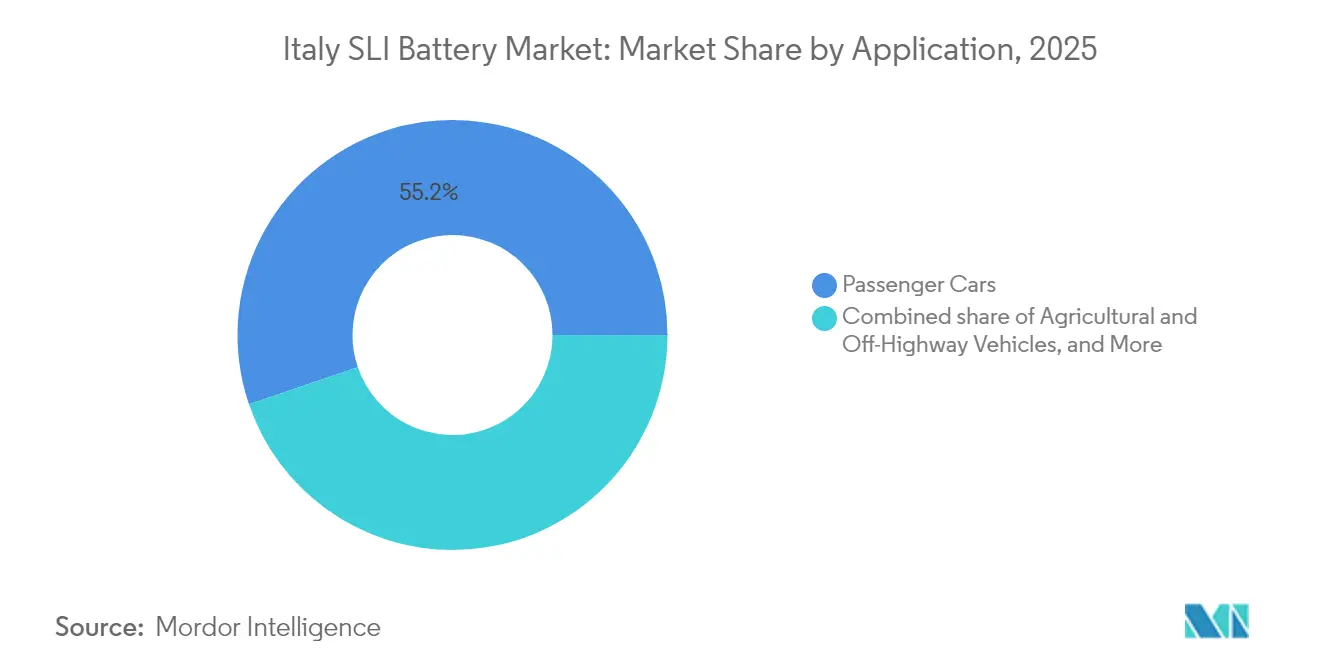

- Por aplicação, os automóveis de passeio responderam por 55,22% da demanda em 2025, enquanto os veículos agrícolas e fora de estrada têm previsão de registrar um CAGR de 5,78% até 2031.

- A Lombardia liderou as receitas nacionais em 2025, e a Sardenha deve apresentar o crescimento mais rápido graças a novos investimentos em reciclagem e fabricação de baterias.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Baterias SLI da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do parque de veículos e demanda por reposição | +0.6% | Nacional, concentrado na Lombardia, Lácio, Piemonte | Médio prazo (2-4 anos) |

| Adoção crescente de AGM/EFB em carros com partida e parada | +0.8% | Nacional, com adoção impulsionada por OEMs nos clusters de montagem de Turim e Milão | Curto prazo (≤ 2 anos) |

| Boom de retrofit micro-híbrido em frotas urbanas | +0.4% | Centros urbanos (Milão, Roma, Turim, Nápoles) | Médio prazo (2-4 anos) |

| Pressão da UE pela economia circular para reciclagem de chumbo | +0.3% | Em toda a UE, com hubs de reciclagem italianos em Portovesme e Bréscia | Longo prazo (≥ 4 anos) |

| Rotulagem de pegada de carbono favorece o fornecimento local | +0.2% | Nacional, beneficiando os locais de fabricação do Vêneto e da Lombardia | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico de pós-venda automotivo | +0.3% | Nacional, acelerando nas regiões Norte e Centro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do parque de veículos e demanda por reposição

O parque de 41 milhões de unidades da Itália, com média de 13 anos de idade, gera um grande volume de baterias próximas ao fim da vida útil. A lenta renovação da frota — novas matrículas equivalem a apenas 3-4% do parque total — significa que as baterias inundadas instaladas antes de 2015 estão agora passando por segunda ou terceira reposição. A estabilidade desse segmento de demanda protege o mercado de baterias SLI da Itália de quedas abruptas de volume, mesmo com a adoção de veículos elétricos ficando atrás do Norte da Europa. As falhas de partida a frio no inverno aumentam acentuadamente em baterias com mais de cinco anos, levando os varejistas a promover verificações de diagnóstico e descontos sazonais.[1]FIAMM, "Apresentação Corporativa 2025," fiamm.com

Adoção crescente de AGM/EFB em carros com partida e parada

Os sistemas de partida e parada ultrapassaram 68% de penetração na Europa em 2024, e os OEMs italianos exigem o uso de AGM ou EFB nas novas plataformas micro-híbridas. À medida que esses veículos envelhecem, as reposições no mercado de pós-venda devem se acelerar, favorecendo a química AGM, que tolera ciclos profundos. A série AGM B24 de terminal duplo da Exide ampliou a cobertura de aplicação em até 1 milhão de unidades, ressaltando a prioridade que os fabricantes atribuem à versatilidade. Os distribuidores devem, portanto, investir em estoque de AGM, novas prateleiras e treinamento de pessoal para capturar o aumento de receita.

Boom de retrofit micro-híbrido em frotas urbanas

As zonas de baixa emissão em Milão, Roma e Turim estão levando os operadores de frotas a retrofitar vans com kits micro-híbridos que demandam baterias AGM de alto ciclo. As frequentes reinicializações do motor e a frenagem regenerativa sobrecarregam os modelos inundados convencionais, de modo que o AGM permanece a química de escolha. Embora o mercado de retrofit seja fragmentado, a adjudicação de contratos depende do prazo de garantia e dos cálculos de economia de tempo de inatividade. Os fornecedores que combinam baterias com instalação móvel ganham participação entre os operadores de última milha que buscam otimizar o custo total de propriedade.[2]Clarios, "Relatório de Adoção de Baterias para Partida e Parada," clarios.com

Pressão da UE pela economia circular para reciclagem de chumbo

O Regulamento da UE 2023/1542 estabelece limites de conteúdo reciclado de 6% de chumbo até 2031 e 12% até 2036. Como as baterias de chumbo-ácido já atingem taxas de reciclagem superiores a 90%, os recicladores italianos em Portovesme e Bréscia partem em vantagem. A aquisição das plantas da Ecobat na Alemanha e na Áustria pela Clarios amplia um modelo verticalmente integrado que mitiga a volatilidade do preço do chumbo e garante matéria-prima segura. A P&D em andamento sobre placas bipolares e grades com carbono aprimorado aumentará ainda mais a densidade de energia e ampliará a aplicabilidade do chumbo-ácido.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Auxiliares de íons de lítio de 12V ganhando participação | -0.5% | Nacional, com adoção antecipada nos segmentos premium e de veículos elétricos | Médio prazo (2-4 anos) |

| Redução da produção de motores de combustão interna sob as metas de 2030 | -0.4% | Nacional, concentrado em Turim e nos clusters de OEMs ao redor | Longo prazo (≥ 4 anos) |

| Custo de conformidade com o passaporte de bateria para PMEs | -0.2% | Nacional, afetando desproporcionalmente distribuidores e recicladores PMEs | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da sucata de chumbo e restrições à exportação | -0.3% | Em toda a UE, com impacto agudo nos recicladores italianos em Portovesme e Bréscia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Auxiliares de íons de lítio de 12 V ganhando participação

A EUROBAT projeta uma divisão de 50/50 entre chumbo-ácido e íons de lítio em baterias auxiliares de 12 V até 2030, à medida que as cargas de ADAS e infoentretenimento disparam. Os íons de lítio oferecem recarga mais rápida e menor peso, mas o chumbo-ácido mantém uma vantagem de custo de 60-70% e melhor partida a frio em temperaturas abaixo de zero. Os fabricantes italianos estão correndo para introduzir variantes de Chumbo Puro de Placa Fina e com carbono aprimorado para manter posição nesse nicho crítico.

Redução da produção de motores de combustão interna sob as metas de 2030

As regras da UE exigem uma redução de 55% nas emissões de CO₂ até 2030 e a eliminação total dos motores de combustão interna até 2035. A produção da Stellantis em Turim já caiu 63% no primeiro semestre de 2024, reduzindo a demanda dos OEMs por baterias SLI. Os veículos comerciais pesados e os equipamentos agrícolas permanecem centrados em motores de combustão interna, de modo que os fornecedores estão direcionando os roteiros de produtos para esses segmentos a fim de compensar a perda de volumes de automóveis de passeio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: AGM Supera as Inundadas na Onda de Partida e Parada

O AGM já atende à maioria dos carros com partida e parada e tem previsão de se expandir a um CAGR de 6,31%, em comparação com o crescimento geral de 2,26% do mercado de baterias SLI da Itália. As baterias inundadas ainda dominam as vendas de reposição para veículos fabricados antes de 2015, mas sua participação diminuirá à medida que a onda de reposição de AGM amadurecer. O EFB oferece uma opção de preço intermediário para operadores de frotas que precisam de maior vida útil de ciclo do que as unidades inundadas podem fornecer, mas relutam em pagar o preço total do AGM.

O tamanho do mercado de baterias SLI da Itália para unidades AGM deve aumentar de USD 227 milhões em 2025 para quase USD 327,7 milhões até 2031, à medida que a penetração de partida e parada se aprofunda. O lançamento do AGM B24 com classificação M3 da Exide mostra como os fabricantes estão ampliando as opções de terminal para reduzir as contagens de SKU para os distribuidores. Enquanto isso, os modelos inundados persistirão nas regiões do Sul com pressão de custos, mas declinarão nacionalmente à medida que a educação do consumidor sobre os benefícios do AGM aumentar.

Por Tensão da Bateria: 12 V Domina, 48 V e Acima de 60 V Aceleram

As baterias de doze volts capturaram 69,65% da participação do mercado de baterias SLI da Itália em 2025, refletindo a arquitetura SLI universal. Os segmentos acima de 60 V, no entanto, registrarão um CAGR de 6,85% até 2031, à medida que os sistemas de nobreak de data centers, caminhões industriais e torres de telecomunicações migram para strings de maior tensão para reduzir as perdas de cabeamento.

O tamanho do mercado de baterias SLI da Itália atribuído aos módulos de 48 V está pronto para subir de USD 34 milhões em 2025 para USD 50,5 milhões até 2031, impulsionado por veículos comerciais micro-híbridos leves. O investimento de EUR 200 milhões da Clarios na EMEA inclui ferramental para montagens de 48 V, indicando confiança de que o chumbo-ácido pode competir em custo e segurança em relação ao íon de lítio nessa faixa de tensão. Os sistemas acima de 60 V aproveitarão o crescimento da logística italiana, onde as empilhadeiras elétricas favorecem blocos de tração de chumbo-ácido robustos para operações ininterruptas.

Por Aplicação: Automóveis de Passeio Lideram, Veículos Agrícolas Avançam

Os automóveis de passeio entregaram 55,22% das receitas de 2025, mas sua participação diminuirá gradualmente à medida que tratores, colheitadeiras e máquinas de construção experimentem crescimento mais rápido. As unidades agrícolas e fora de estrada têm previsão de registrar um CAGR de 5,78% graças a projetos-piloto de eletrificação e à reposição de baterias de partida envelhecidas, especialmente na Lombardia e na Emília-Romanha.

O tamanho do mercado de baterias SLI da Itália para equipamentos agrícolas deve avançar de USD 56 milhões em 2025 para USD 78,4 milhões até 2031. As frotas de veículos comerciais leves também contribuem, pois as vans de entrega de última milha em Milão e Roma retrofitam sistemas micro-híbridos. A força motriz industrial e os usos de reserva completam a demanda, oferecendo aos fornecedores uma proteção contra oscilações cíclicas nas matrículas automotivas.

Análise Geográfica

As regiões do Norte dominam a produção porque as plantas de baterias se concentram perto de Turim, Milão e Verona. O acesso à mão de obra qualificada e aos corredores ferroviários europeus permite que FIAMM, Midac e Clarios exportem com eficiência para a Espanha, França e Norte da África, reforçando as economias de escala. A Lombardia sozinha respondeu por aproximadamente um quarto do faturamento nacional de 2025, tornando-se a pedra angular do mercado de baterias SLI da Itália.

As regiões do Centro e do Sul, especialmente o Lácio e a Campânia, impulsionam o consumo no mercado de pós-venda graças às densas populações de veículos e aos climas mais quentes que encurtam a vida útil das baterias de partida. Essas áreas dependem de pipelines logísticos dos armazéns do Norte, de modo que as promessas de entrega no mesmo dia das plataformas de comércio eletrônico estão reformulando as políticas de manutenção de estoque. A Sardenha passa de retardatária a ponto quente à medida que a joint venture do Hub de Portovesme entre Li-Cycle e Glencore abre caminho para uma instalação de massa negra de 50.000-70.000 toneladas, dando à ilha uma âncora de reciclagem que poderia reequilibrar as cadeias de suprimentos nacionais.

As oportunidades de exportação permanecem críticas. Sob as regras de pegada de carbono da UE, as baterias "Fabricadas na Itália" enviadas para a Espanha ou Grécia carregam menores emissões incorporadas em comparação com as importações asiáticas, um diferencial que as marcas italianas destacam em licitações para contratos de ônibus municipais e ferroviários. Essa combinação geográfica — produção no Norte, consumo no Centro-Sul e exportações mediterrâneas — adiciona complexidade, mas também resiliência estratégica ao mercado de baterias SLI da Itália.

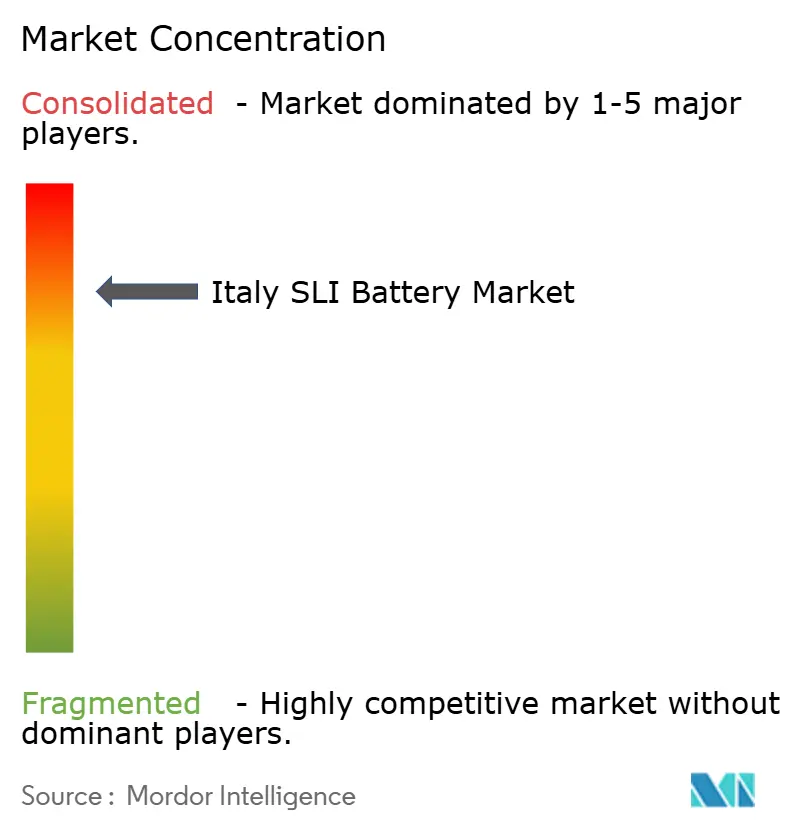

Cenário Competitivo

O Mercado de Baterias SLI da Itália é moderadamente concentrado. A venda da FIAMM para a AURELIUS em agosto de 2025 sinaliza a confiança do capital privado de que a racionalização das operações italianas pode desbloquear valor, especialmente sob as regras da UE que favorecem o fornecimento local. A expansão de 50% da capacidade de AGM da Clarios na EMEA até 2026 intensificará a concorrência de preços, forçando os rivais a aprimorar as propostas de valor em torno dos termos de garantia e do tempo de atividade do serviço.

A Exide está se protegendo com o conhecimento de íons de lítio adquirido por meio da BE-Power, antecipando futuras mudanças de participação nas auxiliares de 12 V. A Midac, embora menor, aproveita a proximidade com o cluster de processamento de metais de Verona para garantir matérias-primas e realiza P&D com a Enel X sobre fluxos de reciclagem que podem atender aos mandatos de conteúdo reciclado. A integração vertical por meio da reciclagem está emergindo como um fosso competitivo fundamental; as aquisições de ativos da Ecobat pela Clarios fortalecem seu ciclo de matéria-prima e reduzem a exposição a picos de preço do chumbo.

A escala também importa para a conformidade regulatória. Os sistemas de TI para passaporte de bateria custam valores de seis dígitos; os grandes players os amortizam, mas as PMEs podem sair ou vender. Consequentemente, o setor de baterias SLI da Itália provavelmente se consolidará ainda mais entre 2026 e 2028, à medida que o prazo do passaporte de fevereiro de 2027 se aproxima. Oportunidades de nicho persistem em nobreak e backup de telecomunicações, onde a resposta rápida e a personalização dos fornecedores italianos compensam as desvantagens de volume.

Líderes do Setor de Baterias SLI da Itália

FIAMM Energy Technology S.p.A.

Clarios

Exide Technologies

Midac SpA

EnerSys

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Haiki adquiriu as operações de reciclagem de baterias e polipropileno da Ecobat na Itália, abrangendo instalações em Marcianise, Paderno Dugnano e Bolonha. Esse movimento tem implicações significativas para a cadeia de suprimentos de chumbo e chumbo secundário da Itália.

- Maio de 2025: A ALBA, o workshop anual avançado de baterias de chumbo, ocorreu em Turim, com sessões técnicas sobre P&D em AGM e chumbo-ácido, além de oportunidades de networking para as partes interessadas italianas.

- Março de 2024: A Ahlstrom apresentou sua plataforma de separador de bateria de Tapete de Vidro Absorvente (AGM) de última geração, agora produzida localmente em Turim, Itália.

- Julho de 2024: A Ferrari, renomada por seus carros esportivos de luxo, introduziu dois novos programas de extensão de garantia. Sob as iniciativas 'Warranty Extension Hybrid' e 'Power Hybrid', a Ferrari oferece aos proprietários a oportunidade de substituir os pacotes de baterias SLI de alta tensão (HVB) no oitavo e no décimo sexto ano de vida útil do veículo.

Escopo do Relatório do Mercado de Baterias SLI da Itália

As baterias SLI (partida, iluminação e ignição) são baterias de chumbo-ácido usadas em veículos para dar partida no motor e alimentar os sistemas de iluminação e ignição. Elas fornecem uma alta descarga de corrente necessária para dar partida no motor, após o que o alternador assume. As baterias SLI são conhecidas por fornecer rajadas de energia rápidas e fortes, mas não são destinadas à descarga profunda ou ao fornecimento prolongado de energia.

O mercado de baterias SLI da Itália é segmentado por tipo de bateria, tensão da bateria e aplicação. Por tipo de bateria, o mercado é segmentado em inundada, inundada aprimorada, tapete de vidro absorvente (AGM) e célula de gel VRLA. Por tensão da bateria, o mercado é segmentado em até 12V, 12V, 48V e acima de 60V. Por aplicação, o mercado é segmentado em automóveis de passeio, veículos comerciais leves, veículos comerciais pesados, motocicletas/triciclos, veículos agrícolas e fora de estrada, força motriz industrial (empilhadeiras, manuseio de materiais) e reserva/backup (telecomunicações, nobreak). Para cada segmento, o dimensionamento e as previsões de mercado são apresentados em base de valor (USD).

| Inundada (Convencional) |

| Inundada Aprimorada (EFB) |

| Tapete de Vidro Absorvente (AGM) |

| Célula de Gel VRLA |

| Até 12 V |

| 12 V |

| 48 V |

| Acima de 60 V |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas/Triciclos |

| Veículos Agrícolas e Fora de Estrada |

| Força Motriz Industrial (Empilhadeiras, Manuseio de Materiais) |

| Reserva/Backup (Telecomunicações, Nobreak) |

| Por Tipo de Bateria | Inundada (Convencional) |

| Inundada Aprimorada (EFB) | |

| Tapete de Vidro Absorvente (AGM) | |

| Célula de Gel VRLA | |

| Por Tensão da Bateria | Até 12 V |

| 12 V | |

| 48 V | |

| Acima de 60 V | |

| Por Aplicação | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Motocicletas/Triciclos | |

| Veículos Agrícolas e Fora de Estrada | |

| Força Motriz Industrial (Empilhadeiras, Manuseio de Materiais) | |

| Reserva/Backup (Telecomunicações, Nobreak) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias SLI da Itália em 2026?

O tamanho do mercado de baterias SLI da Itália é de USD 702,53 milhões em 2026, com previsão de atingir USD 785,74 milhões até 2031.

Qual química de bateria está crescendo mais rapidamente na Itália?

As unidades AGM estão se expandindo a um CAGR de 6,31% devido à ampla adoção de partida e parada em veículos de passeio e comerciais leves.

Por que os sistemas SLI acima de 60 volts são importantes para a Itália?

As strings de chumbo-ácido de maior tensão suportam caminhões industriais, torres de telecomunicações e plataformas de nobreak de data centers que demandam backup modular, seguro e econômico.

Como as regras de passaporte de bateria da UE afetarão os pequenos distribuidores?

As PMEs devem investir entre EUR 50.000 e EUR 200.000 em sistemas de rastreamento digital, o que pode levar à consolidação ou a alianças com parceiros logísticos maiores.

O que está impulsionando a demanda por baterias SLI na agricultura?

Tratores envelhecidos e projetos-piloto de eletrificação em regiões agrícolas estão impulsionando um crescimento anual de 5,78% nas vendas de baterias de partida agrícolas até 2031.

Quais regiões concentram a maior parte da fabricação italiana de baterias?

A Lombardia, o Vêneto e o Piemonte concentram a maior parte da produção graças à proximidade com os OEMs automotivos e às cadeias de suprimentos metalúrgicas estabelecidas.

Página atualizada pela última vez em: