Größe und Marktanteil des italienischen SLI-Batterienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

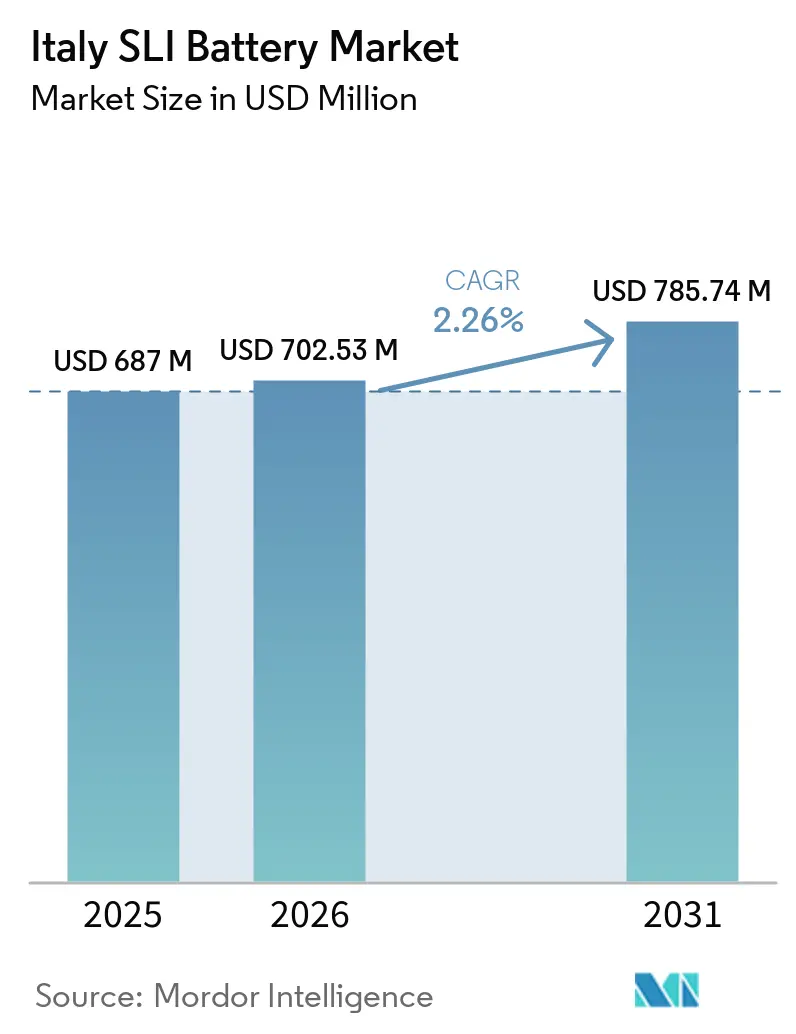

| Marktgröße im Basisjahr (2025) | 687 Millionen US-Dollar |

| Marktgröße (2026) | 702.53 Millionen US-Dollar |

| Marktgröße (2031) | 785.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.26% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen SLI-Batterienmarkts von Mordor Intelligence

Die Größe des italienischen SLI-Batterienmarkts wird voraussichtlich von 687 Millionen USD im Jahr 2025 auf 702,53 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,26 % über den Zeitraum 2026–2031 einen Wert von 785,74 Millionen USD erreichen.

Ein moderates Umsatzwachstum verdeckt eine Verlagerung hin zu fortschrittlichen Chemien, strengeren Kreislaufwirtschaftsvorschriften und regionalen Fertigungsvorteilen. Italiens Fahrzeugbestand von 41 Millionen Einheiten altert, sodass die Ersatznachfrage robust bleibt, selbst wenn die Neuwagenkäufe nachlassen. AGM-Batterien gewinnen an Dynamik, da Start-Stopp-Systeme bis 2024 eine Durchdringungsrate von über 68 % bei europäischen Leichtfahrzeugen überschritten haben und Händler ihre SKU-Sortimente entsprechend neu ausrichten. Gleichzeitig verlagert die CO₂-Fußabdruckkennzeichnung gemäß EU-Verordnung 2023/1542 die Beschaffung zugunsten inländischer Lieferanten, die niedrigere Scope-3-Emissionen nachweisen können – ein Punkt, den italienische Hersteller wie FIAMM und Midac bereits vermarkten. Gleichzeitig belasten Lithium-Ionen-Hilfsbatterien, Kosten für die Einhaltung der Batteriepässe und volatile Bleipreise die Margen und erzeugen einen gespaltenen Markt, in dem gut kapitalisierte Hersteller expandieren, während kleinere Händler unter Druck geraten.

Wichtigste Erkenntnisse des Berichts

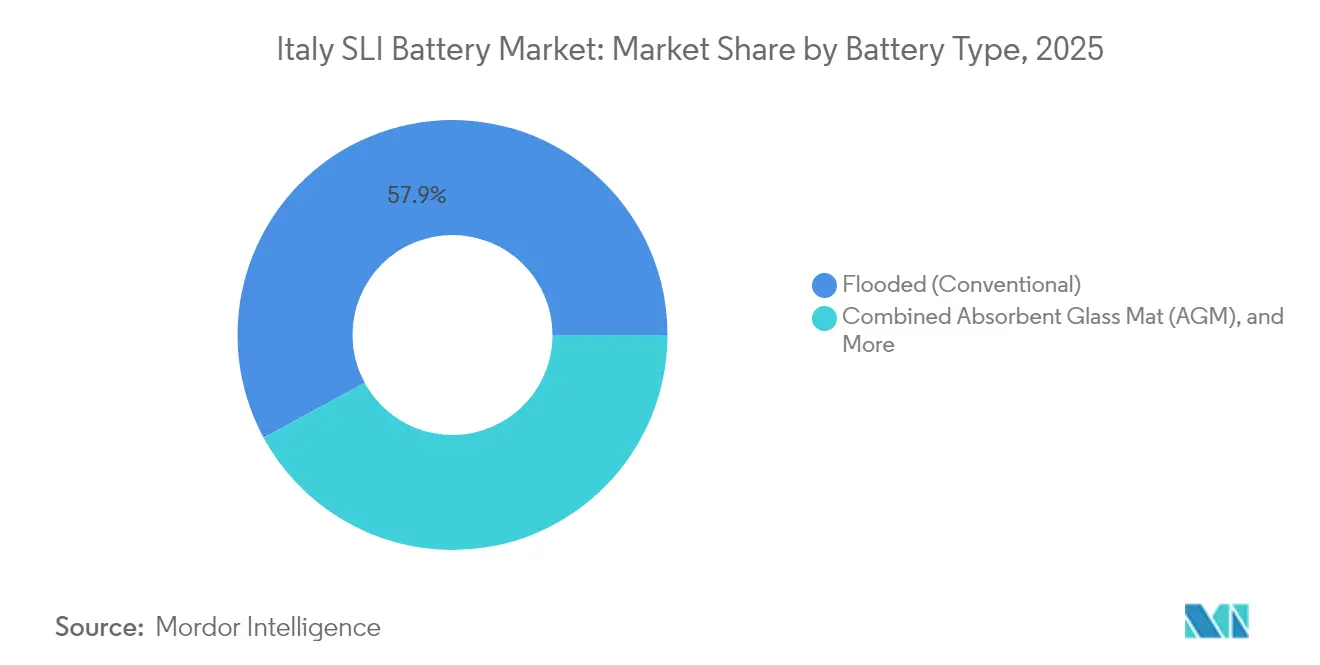

- Nach Batterietyp hielten Nassdesigns im Jahr 2025 einen Marktanteil von 57,92 % am italienischen SLI-Batterienmarkt, während die AGM-Technologie bis 2031 mit einer CAGR von 6,31 % voranschreitet.

- Nach Spannung dominierten 12-Volt-Einheiten im Jahr 2025 mit einem Anteil von 69,65 %; Systeme über 60 Volt sind auf dem Weg zu einer CAGR von 6,85 % über den Prognosezeitraum.

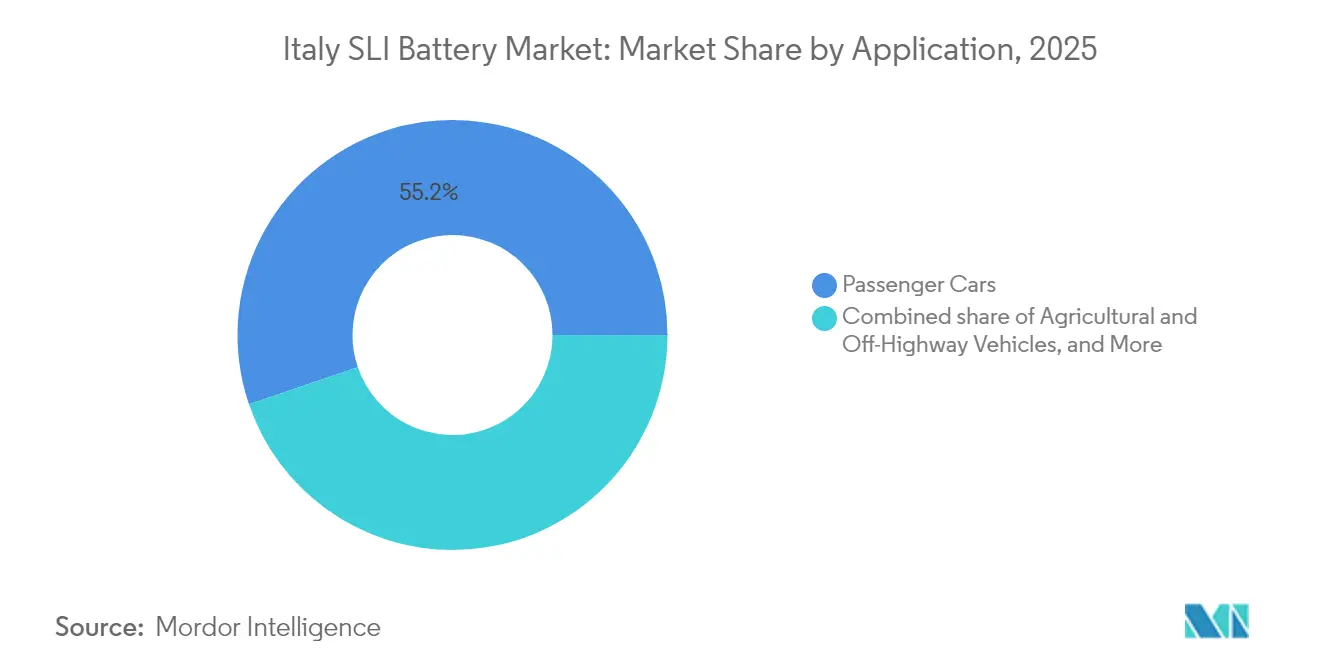

- Nach Anwendung entfielen im Jahr 2025 55,22 % der Nachfrage auf Personenkraftwagen, während für Land- und Geländefahrzeuge bis 2031 eine CAGR von 5,78 % prognostiziert wird.

- Die Lombardei führte 2025 die nationalen Umsätze an, und Sardinien wird aufgrund neuer Investitionen in Recycling und Batterieherstellung das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen SLI-Batterienmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand und Ersatznachfrage | +0.6% | National, konzentriert in der Lombardei, Latium, Piemont | Mittelfristig (2–4 Jahre) |

| Zunehmende AGM/EFB-Nutzung in Start-Stopp-Fahrzeugen | +0.8% | National, mit OEM-getriebenem Wachstum in den Montagestandorten Turin und Mailand | Kurzfristig (≤ 2 Jahre) |

| Boom bei Mikro-Hybrid-Nachrüstungen in städtischen Flotten | +0.4% | Städtische Zentren (Mailand, Rom, Turin, Neapel) | Mittelfristig (2–4 Jahre) |

| EU-weiter Kreislaufwirtschaftsdruck für Bleirecycling | +0.3% | EU-weit, mit italienischen Recyclingzentren in Portovesme und Brescia | Langfristig (≥ 4 Jahre) |

| CO₂-Fußabdruckkennzeichnung begünstigt lokale Versorgung | +0.2% | National, mit Vorteilen für Fertigungsstandorte in Venetien und der Lombardei | Mittelfristig (2–4 Jahre) |

| Expansion des Kfz-Ersatzteilhandels im E-Commerce | +0.3% | National, mit Beschleunigung in Nord- und Mittelitalien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und Ersatznachfrage

Italiens Fahrzeugbestand von 41 Millionen Einheiten mit einem Durchschnittsalter von 13 Jahren erzeugt einen tiefen Pool an Batterien, die sich dem Lebensende nähern. Die langsame Flottenerneuerung – Neuzulassungen entsprechen nur 3–4 % des Gesamtbestands – bedeutet, dass vor 2015 eingebaute Nassbatterien nun durch zweite oder dritte Ersatzbatterien ausgetauscht werden. Die Stabilität dieses Nachfragesegments schützt den italienischen SLI-Batterienmarkt vor abrupten Volumenrückgängen, selbst wenn die Elektrofahrzeugdurchdringung hinter Nordeuropa zurückbleibt. Kaltstart-Ausfälle im Winter steigen bei Batterien, die älter als fünf Jahre sind, stark an, was Händler dazu veranlasst, Diagnoseprüfungen und saisonale Rabatte zu bewerben.[1]FIAMM, "Unternehmenspräsentation 2025," fiamm.com

Zunehmende AGM/EFB-Nutzung in Start-Stopp-Fahrzeugen

Start-Stopp-Systeme überschritten bis 2024 in Europa eine Durchdringungsrate von 68 %, und italienische OEMs schreiben AGM- oder EFB-Ausstattung für neue Mikro-Hybrid-Plattformen vor. Mit zunehmendem Alter dieser Fahrzeuge werden Ersatzbatterien im Aftermarket voraussichtlich zunehmen, was die AGM-Chemie begünstigt, die Tiefentladungszyklen toleriert. Exides Dual-Terminal-AGM-B24-Serie erweiterte die Anwendungsabdeckung um bis zu 1 Million Einheiten und unterstreicht die Priorität, die Hersteller auf Vielseitigkeit legen. Händler müssen daher in AGM-Lagerung, neue Regalsysteme und Mitarbeiterschulungen investieren, um den Umsatzanstieg zu nutzen.

Boom bei Mikro-Hybrid-Nachrüstungen in städtischen Flotten

Umweltzonen in Mailand, Rom und Turin veranlassen Flottenoperatoren, Transporter mit Mikro-Hybrid-Kits nachzurüsten, die hochzyklische AGM-Batterien erfordern. Häufige Motorneustarts und Rekuperationsbremsung belasten herkömmliche Nassdesigns, sodass AGM die bevorzugte Chemie bleibt. Während der Nachrüstmarkt fragmentiert ist, hängen Vertragsabschlüsse von der Garantielaufzeit und Berechnungen zur Betriebszeitersparnis ab. Lieferanten, die Batterien mit mobilem Einbauservice bündeln, gewinnen Marktanteile bei Zustellern auf der letzten Meile, die die Gesamtbetriebskosten optimieren möchten.[2]Clarios, "Bericht zur Einführung von Start-Stopp-Batterien," clarios.com

EU-weiter Kreislaufwirtschaftsdruck für Bleirecycling

Die EU-Verordnung 2023/1542 legt Schwellenwerte für den Recyclinganteil von 6 % Blei bis 2031 und 12 % bis 2036 fest. Da Blei-Säure-Batterien bereits Recyclingquoten von über 90 % erreichen, haben italienische Recycler in Portovesme und Brescia einen Vorsprung. Die Übernahme von Ecobat-Werken in Deutschland und Österreich durch Clarios erweitert ein vertikal integriertes Modell, das die Volatilität der Bleipreise mindert und eine sichere Rohstoffversorgung gewährleistet. Laufende Forschungs- und Entwicklungsarbeiten zu bipolaren Platten und kohlenstoffverstärkten Gittern werden die Energiedichte weiter erhöhen und die Anwendbarkeit von Blei-Säure-Batterien erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Li-Ionen- 12-V-Hilfsbatterien gewinnen Marktanteile | -0.5% | National, mit früher Einführung in Premium- und Elektrofahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Rückgang der Verbrennungsmotor-Produktion unter den Zielen für 2030 | -0.4% | National, konzentriert in Turin und den umliegenden OEM-Clustern | Langfristig (≥ 4 Jahre) |

| Kosten für die Einhaltung der Batteriepässe für KMU | -0.2% | National, unverhältnismäßig stark KMU-Händler und -Recycler betreffend | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Bleischrottpreise und Exportbeschränkungen | -0.3% | EU-weit, mit starken Auswirkungen auf italienische Recycler in Portovesme und Brescia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Li-Ionen-12-V-Hilfsbatterien gewinnen Marktanteile

EUROBAT prognostiziert bis 2030 eine 50/50-Aufteilung zwischen Blei-Säure- und Lithium-Ionen-Batterien bei 12-V-Hilfsbatterien, da die Lasten durch Fahrerassistenzsysteme und Infotainment stark ansteigen. Lithium-Ionen bietet schnelleres Aufladen und geringeres Gewicht, aber Blei-Säure hat einen Kostenvorteil von 60–70 % und bessere Kaltstartleistung bei Temperaturen unter null Grad. Italienische Hersteller beeilen sich, Dünnplatten-Reinblei- und kohlenstoffverstärkte Varianten einzuführen, um in dieser kritischen Nische Boden zu halten.

Rückgang der Verbrennungsmotor-Produktion unter den Zielen für 2030

EU-Vorschriften fordern bis 2030 eine Senkung der CO₂-Emissionen um 55 % und einen vollständigen Ausstieg aus Verbrennungsmotoren bis 2035. Die Turiner Produktion von Stellantis sank im ersten Halbjahr 2024 bereits um 63 %, was die OEM-Nachfrage nach SLI-Batterien verringert. Schwere Nutzfahrzeuge und landwirtschaftliche Geräte bleiben verbrennungsmotorzentriert, sodass Lieferanten ihre Produkt-Roadmaps auf diese Segmente ausrichten, um verlorene Personenkraftwagenvolumina auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: AGM übertrifft Nassbatterien in der Start-Stopp-Welle

AGM bedient bereits die Mehrheit der Start-Stopp-Fahrzeuge und wird voraussichtlich mit einer CAGR von 6,31 % wachsen, verglichen mit dem Gesamtwachstum des italienischen SLI-Batterienmarkts von 2,26 %. Nassbatterien dominieren weiterhin den Ersatzmarkt für vor 2015 gebaute Fahrzeuge, aber ihr Anteil wird sinken, wenn die AGM-Ersatzwelle reift. EFB bietet eine Mittelpreisoption für Flottenoperatoren, die eine höhere Zyklenlebensdauer als Nassbatterien benötigen, aber vor dem vollen AGM-Preis zurückschrecken.

Die Größe des italienischen SLI-Batterienmarkts für AGM-Einheiten wird voraussichtlich von 227 Millionen USD im Jahr 2025 auf fast 327,7 Millionen USD bis 2031 steigen, da die Start-Stopp-Durchdringung zunimmt. Exides Einführung der M3-bewerteten AGM-B24-Serie zeigt, wie Hersteller die Anschlussoptionen erweitern, um die SKU-Anzahl für Händler zu reduzieren. Nassdesigns werden in kostendruckbelasteten südlichen Regionen bestehen bleiben, aber national zurückgehen, da die Verbraucheraufklärung über AGM-Vorteile zunimmt.

Nach Batteriespannung: 12 V dominiert, 48 V und über 60 V beschleunigen sich

Zwölf-Volt-Batterien erfassten im Jahr 2025 69,65 % des Marktanteils am italienischen SLI-Batterienmarkt, was die universelle SLI-Architektur widerspiegelt. Segmente über 60 V werden jedoch bis 2031 eine CAGR von 6,85 % verzeichnen, da Rechenzentren für unterbrechungsfreie Stromversorgung, Industriestapler und Telekommunikationstürme auf höhere Spannungsreihen umsteigen, um Kabelverluste zu reduzieren.

Die dem italienischen SLI-Batterienmarkt zugeschriebene Größe für 48-V-Module wird voraussichtlich von 34 Millionen USD im Jahr 2025 auf 50,5 Millionen USD bis 2031 steigen, gestützt durch Mild-Hybrid-Nutzfahrzeuge. Clarios' Investition von 200 Millionen EUR in der EMEA-Region umfasst Werkzeuge für 48-V-Baugruppen, was das Vertrauen zeigt, dass Blei-Säure bei Kosten und Sicherheit gegenüber Lithium-Ionen in diesem Spannungsbereich wettbewerbsfähig sein kann. Systeme über 60 V werden das Wachstum der italienischen Logistik nutzen, wo Elektrostapler robuste Blei-Säure-Traktionsblöcke für den Rund-um-die-Uhr-Betrieb bevorzugen.

Nach Anwendung: Personenkraftwagen führen, Landwirtschaftsfahrzeuge steigen stark an

Personenkraftwagen lieferten 2025 55,22 % der Umsätze, doch ihr Anteil wird leicht sinken, da Traktoren, Mähdrescher und Baumaschinen schneller wachsen. Land- und Geländefahrzeuge werden voraussichtlich eine CAGR von 5,78 % verzeichnen, dank Elektrifizierungspiloten und dem Austausch alternder Starterbatterien, insbesondere in der Lombardei und der Emilia-Romagna.

Die Größe des italienischen SLI-Batterienmarkts für landwirtschaftliche Geräte wird voraussichtlich von 56 Millionen USD im Jahr 2025 auf 78,4 Millionen USD bis 2031 steigen. Leichte Nutzfahrzeugflotten tragen ebenfalls bei, da Zustellfahrzeuge auf der letzten Meile in Mailand und Rom Mikro-Hybrid-Systeme nachrüsten. Industrielle Antriebsenergie und Stand-by-Anwendungen runden die Nachfrage ab und bieten Lieferanten eine Absicherung gegen zyklische Schwankungen bei Kraftfahrzeugzulassungen.

Geografische Analyse

Nördliche Regionen dominieren die Produktion, da sich Batteriefabriken in der Nähe von Turin, Mailand und Verona konzentrieren. Der Zugang zu qualifizierten Arbeitskräften und europaweiten Eisenbahnkorridoren ermöglicht es FIAMM, Midac und Clarios, effizient nach Spanien, Frankreich und Nordafrika zu exportieren, was Skaleneffekte verstärkt. Die Lombardei allein machte 2025 etwa ein Viertel des nationalen Umsatzes aus und ist damit der Eckpfeiler des italienischen SLI-Batterienmarkts.

Zentral- und Süditalien, insbesondere Latium und Kampanien, treiben den Aftermarket-Verbrauch dank dichter Fahrzeugpopulationen und wärmerer Klimata an, die die Lebensdauer von Starterbatterien verkürzen. Diese Gebiete sind auf Logistikpipelines aus nördlichen Lagerhäusern angewiesen, sodass Same-Day-Delivery-Versprechen von E-Commerce-Plattformen die Lagerhaltungspolitik neu gestalten. Sardinien entwickelt sich vom Nachzügler zum Hotspot, da das Gemeinschaftsunternehmen Portovesme Hub zwischen Li-Cycle und Glencore den Weg für eine Anlage zur Verarbeitung von 50.000–70.000 Tonnen Schwarzmasse ebnet und der Insel einen Recyclinganker gibt, der die nationalen Lieferketten neu ausbalancieren könnte.

Exportmöglichkeiten bleiben entscheidend. Unter den EU-CO₂-Fußabdruckregeln tragen nach Spanien oder Griechenland gelieferte „Made in Italy”-Batterien niedrigere eingebettete Emissionen als asiatische Importe – ein Differenzierungsmerkmal, das italienische Marken in Ausschreibungen für kommunale Bus- und Schienenverträge hervorheben. Diese geografische Mischung aus nördlicher Produktion, mittel-südlichem Verbrauch und mediterranen Exporten verleiht dem italienischen SLI-Batterienmarkt Komplexität, aber auch strategische Widerstandsfähigkeit.

Wettbewerbslandschaft

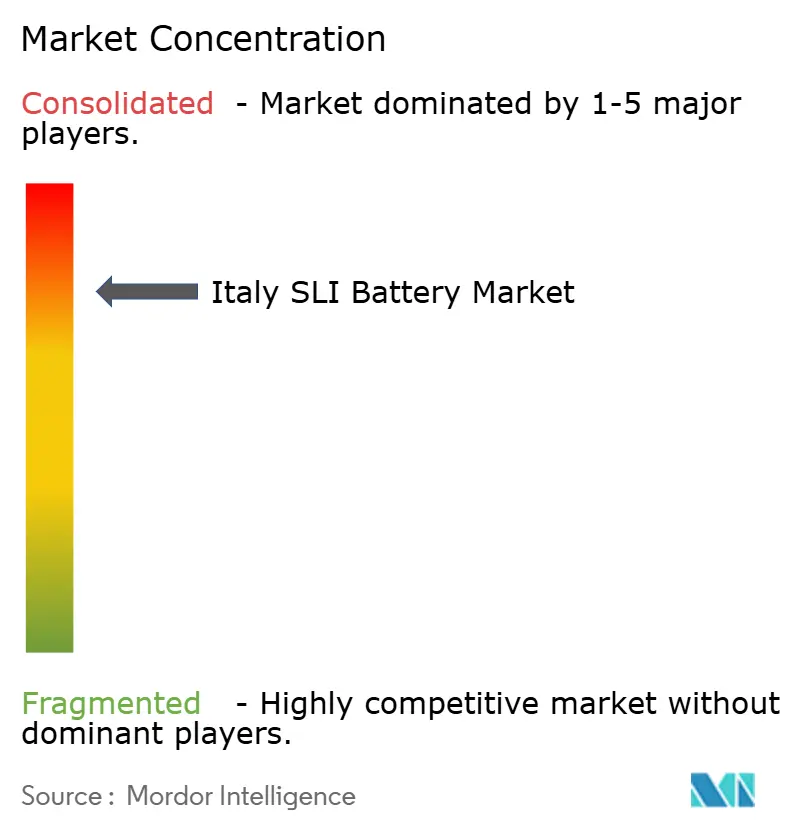

Der italienische SLI-Batterienmarkt ist mäßig konzentriert. FIAMMs Verkauf an AURELIUS im August 2025 signalisiert das Vertrauen von Private-Equity-Investoren, dass die Rationalisierung der italienischen Betriebe Wert freisetzen kann, insbesondere unter EU-Regeln, die die lokale Beschaffung begünstigen. Clarios' Erweiterung der AGM-Kapazität in der EMEA-Region um 50 % bis 2026 wird den Preiswettbewerb verschärfen und Wettbewerber zwingen, ihre Wertversprechen rund um Garantiebedingungen und Serviceverfügbarkeit zu schärfen.

Exide sichert sich mit Lithium-Ionen-Know-how, das über BE-Power erworben wurde, ab und antizipiert künftige Marktanteilsverschiebungen bei 12-V-Hilfsbatterien. Midac, obwohl kleiner, nutzt die Nähe zum Metallverarbeitungscluster in Verona, um Rohstoffe zu sichern, und betreibt Forschungs- und Entwicklungsarbeiten mit Enel X zu Recyclingströmen, die die Anforderungen an den Recyclinganteil erfüllen können. Die vertikale Integration durch Recycling entwickelt sich zu einem wichtigen Wettbewerbsvorteil; Clarios' Ecobat-Akquisitionen straffen seinen Rohstoffkreislauf und reduzieren die Anfälligkeit für Bleipreisschwankungen.

Skalierung ist auch für die Einhaltung von Vorschriften wichtig. IT-Systeme für Batteriepässe kosten sechsstellige Beträge; große Akteure amortisieren sie, aber KMU könnten aussteigen oder verkaufen. Folglich wird der italienische SLI-Batterienmarkt zwischen 2026 und 2028 voraussichtlich weiter konsolidieren, wenn sich die Passfrist im Februar 2027 nähert. Nischenmöglichkeiten bestehen bei unterbrechungsfreier Stromversorgung und Telekommunikations-Notstrom, wo die schnelle Reaktion und Anpassungsfähigkeit italienischer Lieferanten Volumenachteile ausgleichen.

Marktführer der italienischen SLI-Batterienbranche

FIAMM Energy Technology S.p.A.

Clarios

Exide Technologies

Midac SpA

EnerSys

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Haiki hat die Batterie- und Polypropylen-Recyclingaktivitäten von Ecobat in Italien übernommen, einschließlich der Anlagen in Marcianise, Paderno Dugnano und Bologna. Dieser Schritt hat erhebliche Auswirkungen auf Italiens Blei- und Sekundärblei-Lieferkette.

- Mai 2025: ALBA, der jährliche Workshop für fortschrittliche Blei-Batterien, fand in Turin statt und umfasste technische Sitzungen zu AGM- und Blei-Säure-Forschung und -Entwicklung sowie Networking-Möglichkeiten für italienische Interessengruppen.

- März 2024: Ahlstrom stellte seine hochmoderne Plattform für Absorbierendes Glasvlies (AGM)-Batterieseparatoren vor, die nun lokal in Turin, Italien, produziert wird.

- Juli 2024: Ferrari, bekannt für seine Luxussportwagen, führte zwei neue Garantieverlängerungsprogramme ein. Im Rahmen der Initiativen „Warranty Extension Hybrid” und „Power Hybrid” bietet Ferrari Eigentümern die Möglichkeit, die Hochspannungs-SLI-Batteriepakete (HVB) im achten und 16. Jahr der Fahrzeuglebensdauer zu ersetzen.

Berichtsumfang des italienischen SLI-Batterienmarkts

SLI-Batterien (Starten, Beleuchten und Zünden) sind Blei-Säure-Batterien, die in Fahrzeugen verwendet werden, um den Motor zu starten und die Beleuchtungs- und Zündsysteme zu versorgen. Sie liefern einen hohen Stromstoß, der zum Starten des Motors benötigt wird, wonach die Lichtmaschine übernimmt. SLI-Batterien sind bekannt dafür, schnelle, starke Energiestöße zu liefern, sind aber nicht für Tiefentladung oder längere Stromlieferung ausgelegt.

Der italienische SLI-Batterienmarkt ist nach Batterietyp, Batteriespannung und Anwendung segmentiert. Nach Batterietyp ist der Markt in Nass-, Verbesserte Nass-, Absorbierendes Glasvlies (AGM)- und Gel-Zellen-VRLA-Batterien segmentiert. Nach Batteriespannung ist der Markt in bis zu 12 V, 12 V, 48 V und über 60 V segmentiert. Nach Anwendung ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Zwei-/Dreiräder, Land- und Geländefahrzeuge, industrielle Antriebsenergie (Gabelstapler, Materialhandhabung) und Stand-by/Notstrom (Telekommunikation, unterbrechungsfreie Stromversorgung) segmentiert. Für jedes Segment werden Marktgröße und Prognosen auf Wertbasis (USD) dargestellt.

| Nass (Konventionell) |

| Verbesserte Nass (EFB) |

| Absorbierendes Glasvlies (AGM) |

| Gel-Zellen-VRLA |

| Bis zu 12 V |

| 12 V |

| 48 V |

| Über 60 V |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zwei-/Dreiräder |

| Land- und Geländefahrzeuge |

| Industrielle Antriebsenergie (Gabelstapler, Materialhandhabung) |

| Stand-by/Notstrom (Telekommunikation, unterbrechungsfreie Stromversorgung) |

| Nach Batterietyp | Nass (Konventionell) |

| Verbesserte Nass (EFB) | |

| Absorbierendes Glasvlies (AGM) | |

| Gel-Zellen-VRLA | |

| Nach Batteriespannung | Bis zu 12 V |

| 12 V | |

| 48 V | |

| Über 60 V | |

| Nach Anwendung | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Zwei-/Dreiräder | |

| Land- und Geländefahrzeuge | |

| Industrielle Antriebsenergie (Gabelstapler, Materialhandhabung) | |

| Stand-by/Notstrom (Telekommunikation, unterbrechungsfreie Stromversorgung) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische SLI-Batterienmarkt im Jahr 2026?

Die Größe des italienischen SLI-Batterienmarkts beträgt 702,53 Millionen USD im Jahr 2026, mit einer Prognose, bis 2031 einen Wert von 785,74 Millionen USD zu erreichen.

Welche Batteriechemie wächst in Italien am schnellsten?

AGM-Einheiten expandieren mit einer CAGR von 6,31 %, da Start-Stopp-Systeme in Personen- und leichten Nutzfahrzeugen weit verbreitet sind.

Warum sind SLI-Systeme über 60 Volt für Italien wichtig?

Blei-Säure-Reihen mit höherer Spannung unterstützen Industriestapler, Telekommunikationstürme und Rechenzentren für unterbrechungsfreie Stromversorgung, die modulare, sichere und kosteneffektive Notstromversorgung benötigen.

Wie werden EU-Batteriepassvorschriften kleine Händler beeinflussen?

KMU müssen 50.000–200.000 EUR in digitale Tracking-Systeme investieren, was zu Konsolidierungen oder Allianzen mit größeren Logistikpartnern führen kann.

Was treibt die SLI-Batterienachfrage in der Landwirtschaft an?

Alternde Traktoren und Elektrifizierungspiloten in landwirtschaftlichen Regionen treiben ein jährliches Wachstum von 5,78 % bei landwirtschaftlichen Starterbatterieverkäufen bis 2031 an.

Welche Regionen beherbergen den Großteil der italienischen Batterieproduktion?

Die Lombardei, Venetien und das Piemont beherbergen den Großteil der Produktion dank der Nähe zu Automobil-OEMs und etablierten metallurgischen Lieferketten.

Seite zuletzt aktualisiert am: