Tamaño y Cuota del Mercado de Baterías SLI de Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

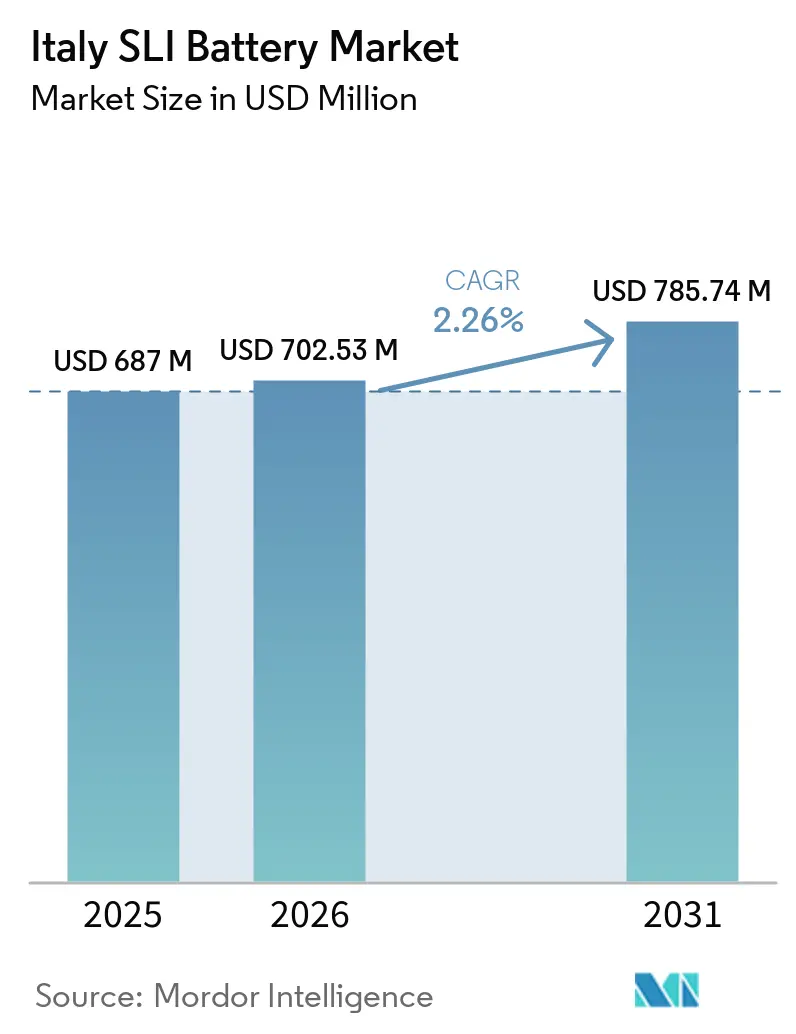

| Tamaño del mercado en el año base (2025) | 687 Millones de dólares |

| Tamaño del Mercado (2026) | 702.53 Millones de dólares |

| Tamaño del Mercado (2031) | 785.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.26% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías SLI de Italia por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías SLI de Italia crezca de USD 687 millones en 2025 a USD 702,53 millones en 2026 y se prevé que alcance USD 785,74 millones en 2031 a una CAGR del 2,26% durante 2026-2031.

Un modesto crecimiento en los ingresos totales oculta un desplazamiento hacia químicas avanzadas, normas más estrictas de economía circular y ventajas de fabricación regional. El parque vehicular de 41 millones de unidades de Italia está envejeciendo, por lo que la demanda de reemplazo se mantiene resiliente incluso cuando las ventas de automóviles nuevos se desaceleran. Las baterías AGM están ganando impulso porque los sistemas de arranque-parada superaron el 68% de penetración en los vehículos ligeros europeos en 2024, y los distribuidores están recalibrando los surtidos de referencias para adaptarse a esa tendencia. Mientras tanto, el etiquetado de huella de carbono bajo el Reglamento UE 2023/1542 está inclinando las adquisiciones a favor de los proveedores nacionales que pueden documentar menores emisiones de Alcance 3, un punto que los productores italianos como FIAMM y Midac ya están comercializando. Al mismo tiempo, las baterías auxiliares de iones de litio, los costos de cumplimiento del pasaporte de batería y la volatilidad de los precios del plomo presionan los márgenes, generando un mercado bifurcado en el que los fabricantes con mayor capital se expanden, pero los distribuidores más pequeños sienten la presión.

Conclusiones Clave del Informe

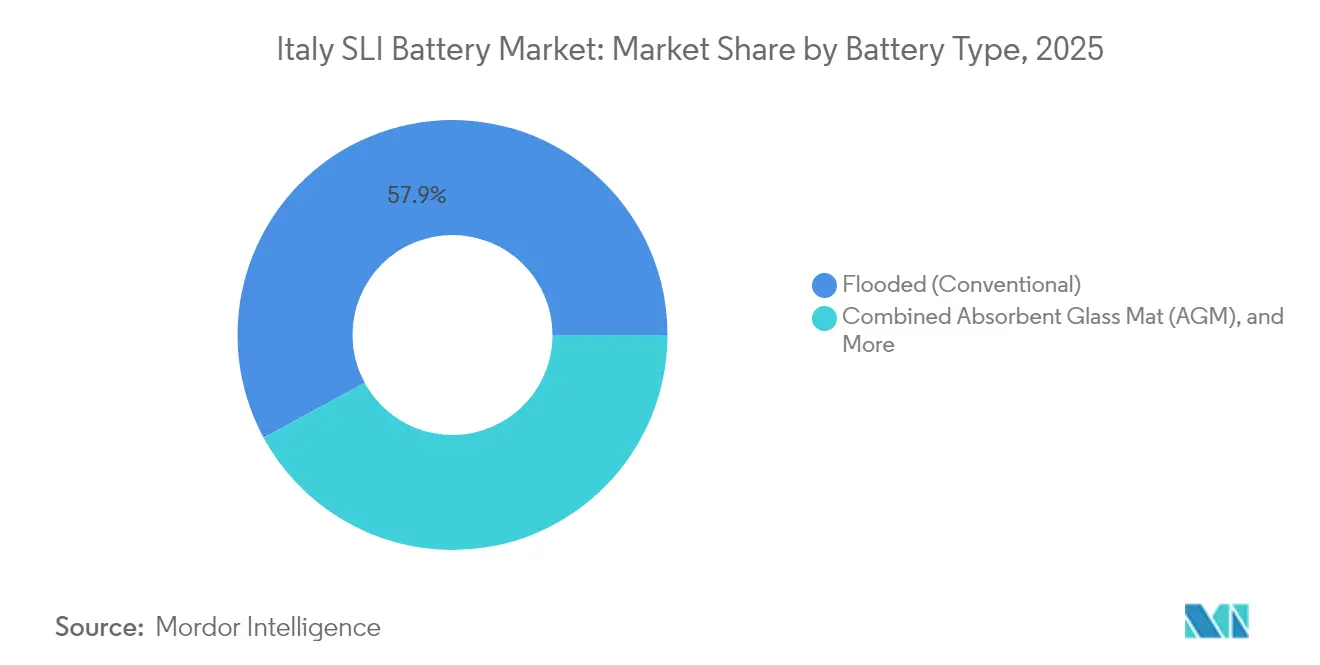

- Por tipo de batería, los diseños inundados mantuvieron una cuota del 57,92% del mercado de baterías SLI de Italia en 2025, mientras que la tecnología AGM avanza a una CAGR del 6,31% hasta 2031.

- Por voltaje, las unidades de 12 voltios dominaron con una cuota del 69,65% en 2025; los sistemas de más de 60 voltios están en camino de registrar una CAGR del 6,85% durante el horizonte de pronóstico.

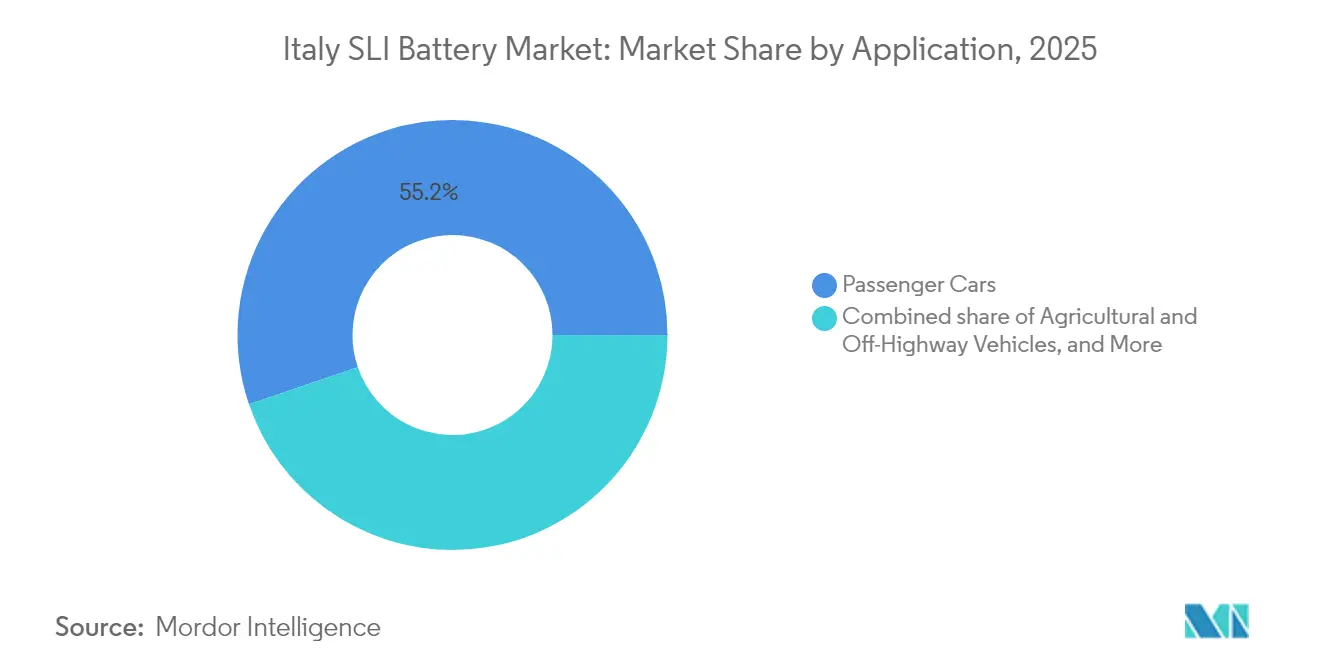

- Por aplicación, los automóviles de pasajeros representaron el 55,22% de la demanda en 2025, mientras que se prevé que los vehículos agrícolas y todoterreno registren una CAGR del 5,78% hasta 2031.

- Lombardía lideró los ingresos nacionales en 2025, y se espera que Cerdeña muestre el crecimiento más rápido gracias a nuevas inversiones en reciclaje y fabricación de baterías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baterías SLI de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del parque vehicular y demanda de reemplazo | +0.6% | Nacional, concentrado en Lombardía, Lacio, Piamonte | Mediano plazo (2-4 años) |

| Creciente adopción de AGM/EFB en vehículos con arranque-parada | +0.8% | Nacional, con adopción impulsada por fabricantes de equipos originales en los clústeres de ensamblaje de Turín y Milán | Corto plazo (≤ 2 años) |

| Auge de la reconversión micro-híbrida en flotas urbanas | +0.4% | Centros urbanos (Milán, Roma, Turín, Nápoles) | Mediano plazo (2-4 años) |

| Impulso de la economía circular de la UE para el reciclaje de plomo | +0.3% | A nivel de la UE, con centros de reciclaje italianos en Portovesme y Brescia | Largo plazo (≥ 4 años) |

| El etiquetado de huella de carbono favorece el suministro local | +0.2% | Nacional, beneficiando los sitios de fabricación de Véneto y Lombardía | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico en el mercado de posventa automotriz | +0.3% | Nacional, acelerándose en las regiones del Norte y Centro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del parque vehicular y demanda de reemplazo

El parque de 41 millones de unidades de Italia, con una antigüedad promedio de 13 años, genera un amplio conjunto de baterías próximas al fin de su vida útil. La lenta renovación de la flota —las nuevas matriculaciones equivalen solo al 3-4% del parque total— significa que las baterías inundadas instaladas antes de 2015 están pasando por su segundo o tercer reemplazo. La estabilidad de este segmento de demanda protege al mercado de baterías SLI de Italia de caídas abruptas de volumen, incluso cuando la adopción de vehículos eléctricos se rezaga respecto a Europa del Norte. Los fallos de arranque en frío invernal aumentan drásticamente en baterías de más de cinco años, lo que lleva a los minoristas a promover revisiones de diagnóstico y descuentos estacionales.[1]FIAMM, "Presentación Corporativa 2025," fiamm.com

Creciente adopción de AGM/EFB en vehículos con arranque-parada

Los sistemas de arranque-parada superaron el 68% de penetración en Europa en 2024, y los fabricantes de equipos originales italianos exigen el montaje de AGM o EFB en las nuevas plataformas micro-híbridas. A medida que estos vehículos envejecen, los reemplazos en el mercado de posventa están destinados a acelerarse, favoreciendo la química AGM que tolera el ciclado profundo. La serie AGM B24 de doble terminal de Exide amplió la cobertura de montaje en hasta 1 millón de unidades, lo que subraya la prioridad que los fabricantes otorgan a la versatilidad. Por lo tanto, los distribuidores deben invertir en almacenamiento de AGM, nuevas estanterías y capacitación del personal para capturar el repunte de ingresos.

Auge de la reconversión micro-híbrida en flotas urbanas

Las zonas de bajas emisiones en Milán, Roma y Turín están impulsando a los operadores de flotas a reconvertir furgonetas con kits micro-híbridos que demandan baterías AGM de alto ciclado. Los frecuentes reinicios del motor y el frenado regenerativo someten a estrés los diseños inundados convencionales, por lo que el AGM sigue siendo la química preferida. Si bien el mercado de reconversión está fragmentado, la adjudicación de contratos depende de la duración de la garantía y los cálculos de ahorro en tiempo de inactividad. Los proveedores que combinan baterías con instalación móvil ganan cuota entre los operadores de última milla que buscan optimizar el costo total de propiedad.[2]Clarios, "Informe de Adopción de Baterías de Arranque-Parada," clarios.com

Impulso de la economía circular de la UE para el reciclaje de plomo

El Reglamento UE 2023/1542 establece umbrales de contenido reciclado del 6% de plomo para 2031 y del 12% para 2036. Dado que las baterías de plomo-ácido ya alcanzan tasas de reciclaje superiores al 90%, los recicladores italianos en Portovesme y Brescia parten con ventaja. La adquisición por parte de Clarios de las plantas de Ecobat en Alemania y Austria extiende un modelo verticalmente integrado que mitiga la volatilidad del precio del plomo y garantiza un suministro seguro de materia prima. La I+D en curso sobre placas bipolares y rejillas mejoradas con carbono aumentará aún más la densidad energética y ampliará la aplicabilidad del plomo-ácido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auxiliares de iones de litio de 12 V ganando cuota | -0.5% | Nacional, con adopción temprana en segmentos premium y de vehículos eléctricos | Mediano plazo (2-4 años) |

| Reducción de la producción de motores de combustión interna bajo los objetivos de 2030 | -0.4% | Nacional, concentrado en Turín y los clústeres de fabricantes de equipos originales circundantes | Largo plazo (≥ 4 años) |

| Costo de cumplimiento del pasaporte de batería para las pymes | -0.2% | Nacional, afectando desproporcionadamente a los distribuidores y recicladores pymes | Corto plazo (≤ 2 años) |

| Volatilidad del precio del chatarra de plomo y restricciones a la exportación | -0.3% | A nivel de la UE, con impacto agudo en los recicladores italianos de Portovesme y Brescia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auxiliares de iones de litio de 12 V ganando cuota

EUROBAT proyecta una división 50/50 entre plomo-ácido e iones de litio en las baterías auxiliares de 12 V para 2030, a medida que las cargas de los sistemas avanzados de asistencia a la conducción y el infoentretenimiento se disparan. Los iones de litio ofrecen recarga más rápida y menor peso, pero el plomo-ácido mantiene una ventaja de costo del 60-70% y un mejor arranque en frío a temperaturas bajo cero. Los fabricantes italianos están compitiendo por introducir variantes de plomo puro de placa delgada y mejoradas con carbono para mantener su posición en este nicho crítico.

Reducción de la producción de motores de combustión interna bajo los objetivos de 2030

Las normas de la UE exigen una reducción del 55% en las emisiones de CO₂ para 2030 y la eliminación total de los motores de combustión interna para 2035. La producción de Stellantis en Turín ya cayó un 63% en el primer semestre de 2024, reduciendo la demanda de los fabricantes de equipos originales de baterías SLI. Los vehículos comerciales pesados y los equipos agrícolas siguen siendo de motor de combustión interna, por lo que los proveedores están orientando sus hojas de ruta de productos hacia esos segmentos para compensar la pérdida de volúmenes en automóviles de pasajeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El AGM Supera al Inundado en la Ola de Arranque-Parada

El AGM ya sirve a la mayoría de los vehículos con arranque-parada y se prevé que se expanda a una CAGR del 6,31%, en comparación con el crecimiento general del 2,26% del mercado de baterías SLI de Italia. Las baterías inundadas aún dominan las ventas de reemplazo para vehículos fabricados antes de 2015, pero su cuota se erosionará a medida que madure la ola de reemplazo de AGM. El EFB ofrece una opción de precio intermedio para los operadores de flotas que necesitan una mayor vida de ciclo que la que pueden proporcionar las unidades inundadas, pero que se resisten al precio completo del AGM.

Se proyecta que el tamaño del mercado de baterías SLI de Italia para unidades AGM aumente de USD 227 millones en 2025 a casi USD 327,7 millones en 2031, a medida que se profundiza la penetración del arranque-parada. El lanzamiento del AGM B24 con clasificación M3 de Exide muestra cómo los fabricantes están ampliando las opciones de terminales para reducir el número de referencias para los distribuidores. Mientras tanto, los diseños inundados persistirán en las regiones del Sur con mayor presión de costos, pero disminuirán a nivel nacional a medida que aumente la educación del consumidor sobre los beneficios del AGM.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Voltaje de Batería: 12 V Domina, 48 V y Más de 60 V se Aceleran

Las baterías de doce voltios capturaron el 69,65% de la cuota del mercado de baterías SLI de Italia en 2025, lo que refleja la arquitectura SLI universal. Sin embargo, los segmentos de más de 60 V registrarán una CAGR del 6,85% hasta 2031, a medida que los sistemas de alimentación ininterrumpida de centros de datos, los camiones industriales y las torres de telecomunicaciones migran hacia cadenas de mayor voltaje para reducir las pérdidas en el cableado.

El tamaño del mercado de baterías SLI de Italia atribuido a los módulos de 48 V está preparado para crecer de USD 34 millones en 2025 a USD 50,5 millones en 2031, impulsado por los vehículos comerciales micro-híbridos suaves. La inversión de EUR 200 millones de Clarios en la región EMEA incluye herramientas para ensamblajes de 48 V, lo que indica confianza en que el plomo-ácido puede competir en costo y seguridad frente a los iones de litio en esta banda de voltaje. Los sistemas de más de 60 V aprovecharán el crecimiento de la logística italiana, donde las carretillas elevadoras eléctricas prefieren los robustos bloques de tracción de plomo-ácido para operaciones ininterrumpidas.

Por Aplicación: Los Automóviles de Pasajeros Lideran, los Vehículos Agrícolas Repuntan

Los automóviles de pasajeros aportaron el 55,22% de los ingresos de 2025, aunque su cuota descenderá gradualmente a medida que los tractores, cosechadoras y maquinaria de construcción experimenten un crecimiento más rápido. Se prevé que las unidades agrícolas y todoterreno registren una CAGR del 5,78% gracias a los proyectos piloto de electrificación y al reemplazo de baterías de arranque envejecidas, especialmente en Lombardía y Emilia-Romaña.

Se espera que el tamaño del mercado de baterías SLI de Italia para equipos agrícolas avance de USD 56 millones en 2025 a USD 78,4 millones en 2031. Las flotas de vehículos comerciales ligeros también contribuyen, ya que las furgonetas de reparto de última milla en Milán y Roma incorporan sistemas micro-híbridos. La energía motriz industrial y los usos de reserva completan la demanda, ofreciendo a los proveedores una cobertura frente a las oscilaciones cíclicas en las matriculaciones de automóviles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las regiones del Norte dominan la producción porque las plantas de baterías se concentran cerca de Turín, Milán y Verona. El acceso a mano de obra cualificada y a los corredores ferroviarios de toda Europa permite a FIAMM, Midac y Clarios exportar eficientemente a España, Francia y el Norte de África, reforzando las economías de escala. Lombardía por sí sola representó aproximadamente una cuarta parte de la facturación nacional de 2025, convirtiéndola en la piedra angular del mercado de baterías SLI de Italia.

Las regiones del Centro y del Sur, especialmente Lacio y Campania, impulsan el consumo en el mercado de posventa gracias a las densas poblaciones de vehículos y los climas más cálidos que acortan la vida útil de las baterías de arranque. Estas áreas dependen de las cadenas logísticas de los almacenes del Norte, por lo que las promesas de entrega en el mismo día de las plataformas de comercio electrónico están reformando las políticas de gestión de existencias. Cerdeña pasa de rezagada a punto caliente a medida que la empresa conjunta del Centro de Portovesme entre Li-Cycle y Glencore allana el camino para una instalación de masa negra de 50.000-70.000 toneladas, dotando a la isla de un ancla de reciclaje que podría reequilibrar las cadenas de suministro nacionales.

Las oportunidades de exportación siguen siendo fundamentales. Bajo las normas de huella de carbono de la UE, las baterías «Fabricadas en Italia» enviadas a España o Grecia tienen menores emisiones incorporadas en comparación con las importaciones asiáticas, un diferenciador que las marcas italianas destacan en las licitaciones para contratos de autobuses municipales y ferroviarios. Esta combinación geográfica —producción en el Norte, consumo en el Centro-Sur y exportaciones mediterráneas— añade complejidad pero también resiliencia estratégica al mercado de baterías SLI de Italia.

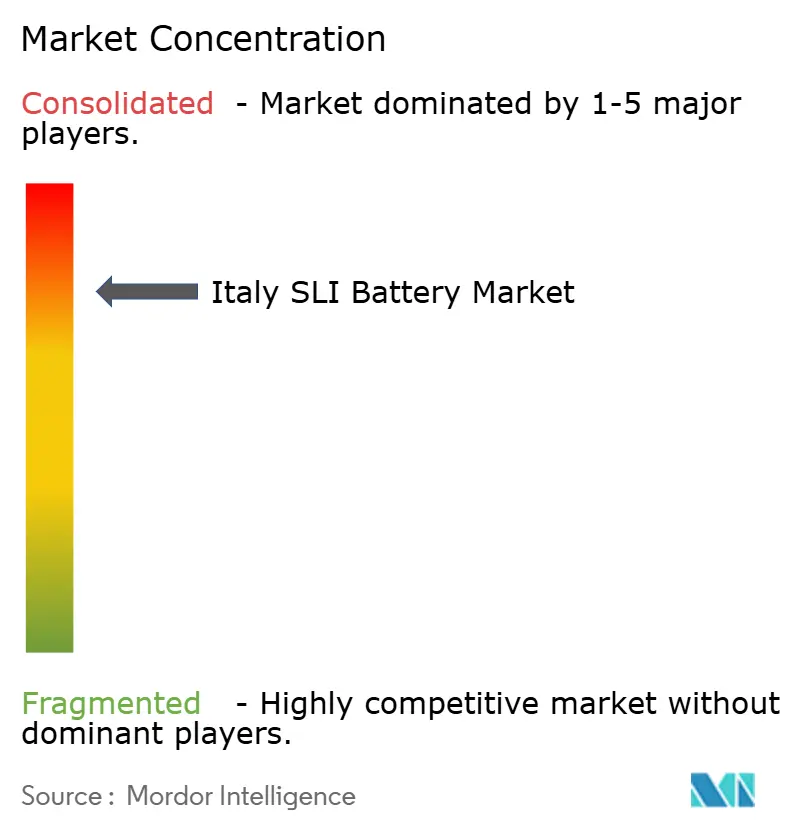

Panorama Competitivo

El Mercado de Baterías SLI de Italia está moderadamente concentrado. La venta de FIAMM a AURELIUS en agosto de 2025 señala la confianza del capital privado en que la racionalización de las operaciones italianas puede generar valor, especialmente bajo las normas de la UE que favorecen el abastecimiento local. La expansión del 50% de la capacidad AGM de Clarios en la región EMEA para 2026 intensificará la competencia de precios, obligando a los rivales a agudizar sus propuestas de valor en torno a los términos de garantía y el tiempo de actividad del servicio.

Exide se está cubriendo con el conocimiento de iones de litio adquirido a través de BE-Power, anticipando futuros cambios de cuota en los auxiliares de 12 V. Midac, aunque más pequeña, aprovecha la proximidad al clúster de procesamiento de metales de Verona para asegurar materias primas y lleva a cabo I+D con Enel X sobre flujos de reciclaje que pueden cumplir los mandatos de contenido reciclado. La integración vertical a través del reciclaje está emergiendo como una ventaja competitiva clave; las adquisiciones de activos de Ecobat por parte de Clarios refuerzan su ciclo de materia prima y reducen la exposición a los picos de precio del plomo.

La escala también importa para el cumplimiento normativo. Los sistemas informáticos de pasaporte de batería cuestan seis cifras; los grandes actores los amortizan, pero las pymes pueden salir o vender. En consecuencia, es probable que la industria de baterías SLI de Italia se consolide aún más entre 2026 y 2028, a medida que se acerca el plazo del pasaporte de febrero de 2027. Las oportunidades de nicho persisten en los sistemas de alimentación ininterrumpida y respaldo para telecomunicaciones, donde la rápida respuesta y la personalización de los proveedores italianos compensan las desventajas de volumen.

Líderes de la Industria de Baterías SLI de Italia

FIAMM Energy Technology S.p.A.

Clarios

Exide Technologies

Midac SpA

EnerSys

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Haiki ha adquirido las operaciones de reciclaje de baterías y polipropileno de Ecobat en Italia, que incluyen instalaciones en Marcianise, Paderno Dugnano y Bolonia. Este movimiento tiene implicaciones significativas para la cadena de suministro de plomo y plomo secundario de Italia.

- Mayo de 2025: ALBA, el taller anual avanzado de baterías de plomo, tuvo lugar en Turín, con sesiones técnicas sobre I+D en AGM y plomo-ácido, junto con oportunidades de networking para las partes interesadas italianas.

- Marzo de 2024: Ahlstrom presentó su plataforma de separadores de batería de Mat de Vidrio Absorbente (AGM) de vanguardia, ahora producida localmente en Turín, Italia.

- Julio de 2024: Ferrari, reconocida por sus automóviles deportivos de lujo, introdujo dos nuevos programas de extensión de garantía. En el marco de las iniciativas «Warranty Extension Hybrid» y «Power Hybrid», Ferrari ofrece a los propietarios la oportunidad de reemplazar los paquetes de baterías SLI de alto voltaje (HVB) en el octavo y decimosexto año de vida útil de su vehículo.

Alcance del Informe del Mercado de Baterías SLI de Italia

Las baterías SLI (arranque, alumbrado e ignición) son baterías de plomo-ácido utilizadas en vehículos para arrancar el motor y alimentar los sistemas de alumbrado e ignición. Proporcionan una ráfaga de corriente elevada necesaria para arrancar el motor, tras lo cual el alternador toma el relevo. Las baterías SLI son conocidas por suministrar ráfagas de energía rápidas y potentes, pero no están diseñadas para la descarga profunda ni para el suministro prolongado de energía.

El mercado de baterías SLI de Italia está segmentado por tipo de batería, voltaje de batería y aplicación. Por tipo de batería, el mercado se segmenta en inundada, inundada mejorada, mat de vidrio absorbente (AGM) y celda de gel VRLA. Por voltaje de batería, el mercado se segmenta en hasta 12 V, 12 V, 48 V y más de 60 V. Por aplicación, el mercado se segmenta en automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales pesados, motocicletas/triciclos, vehículos agrícolas y todoterreno, energía motriz industrial (carretillas elevadoras, manejo de materiales) y reserva/respaldo (telecomunicaciones, sistemas de alimentación ininterrumpida). Para cada segmento, el dimensionamiento y las previsiones del mercado se presentan en términos de valor (USD).

| Inundada (Convencional) |

| Inundada Mejorada (EFB) |

| Mat de Vidrio Absorbente (AGM) |

| Celda de Gel VRLA |

| Hasta 12 V |

| 12 V |

| 48 V |

| Más de 60 V |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas/Triciclos |

| Vehículos Agrícolas y Todoterreno |

| Energía Motriz Industrial (Carretillas Elevadoras, Manejo de Materiales) |

| Reserva/Respaldo (Telecomunicaciones, Sistemas de Alimentación Ininterrumpida) |

| Por Tipo de Batería | Inundada (Convencional) |

| Inundada Mejorada (EFB) | |

| Mat de Vidrio Absorbente (AGM) | |

| Celda de Gel VRLA | |

| Por Voltaje de Batería | Hasta 12 V |

| 12 V | |

| 48 V | |

| Más de 60 V | |

| Por Aplicación | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Motocicletas/Triciclos | |

| Vehículos Agrícolas y Todoterreno | |

| Energía Motriz Industrial (Carretillas Elevadoras, Manejo de Materiales) | |

| Reserva/Respaldo (Telecomunicaciones, Sistemas de Alimentación Ininterrumpida) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías SLI de Italia en 2026?

El tamaño del mercado de baterías SLI de Italia es de USD 702,53 millones en 2026, con una previsión de alcanzar USD 785,74 millones en 2031.

¿Qué química de batería crece más rápido en Italia?

Las unidades AGM se están expandiendo a una CAGR del 6,31% debido a la amplia adopción del arranque-parada en vehículos de pasajeros y comerciales ligeros.

¿Por qué son importantes los sistemas SLI de más de 60 voltios para Italia?

Las cadenas de plomo-ácido de mayor voltaje soportan camiones industriales, torres de telecomunicaciones y plataformas de sistemas de alimentación ininterrumpida para centros de datos que demandan respaldo modular, seguro y rentable.

¿Cómo afectarán las normas de pasaporte de batería de la UE a los pequeños distribuidores?

Las pymes deben invertir entre EUR 50.000 y 200.000 en sistemas de seguimiento digital, lo que puede impulsar la consolidación o las alianzas con socios logísticos de mayor tamaño.

¿Qué impulsa la demanda de baterías SLI en la agricultura?

El envejecimiento de los tractores y los proyectos piloto de electrificación en las regiones agrícolas están impulsando un crecimiento anual del 5,78% en las ventas de baterías de arranque agrícolas hasta 2031.

¿Qué regiones albergan la mayor parte de la fabricación italiana de baterías?

Lombardía, Véneto y Piamonte albergan la mayor parte de la producción gracias a la proximidad a los fabricantes de equipos originales del sector automotriz y a las cadenas de suministro metalúrgico consolidadas.

Última actualización de la página el: