Tamanho e Participação do Mercado de Serviços de Imagens de Satélite da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

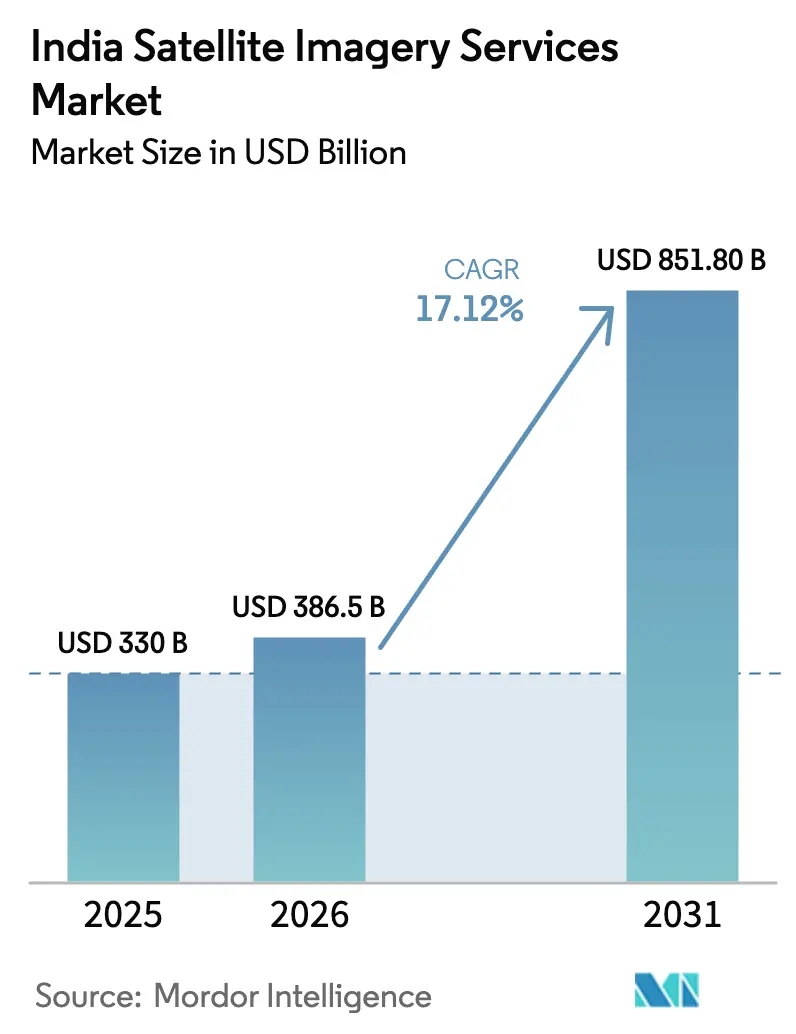

| Tamanho do mercado no ano base (2025) | 330 Bilhões de dólares |

| Tamanho do Mercado (2026) | 386.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 851.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Imagens de Satélite da Índia por Mordor Intelligence

O tamanho do mercado de serviços de imagens de satélite da Índia deve crescer de USD 330 milhões em 2025 para USD 386,5 milhões em 2026 e está projetado para atingir USD 851,8 milhões até 2031, com um CAGR de 17,12% entre 2026 e 2031. Programas de digitalização apoiados pelo governo, o aumento de lançamentos de satélites pelo setor privado e as crescentes necessidades de defesa aceleram coletivamente o consumo de dados, enquanto a expansão da capacidade hiperespectral amplia o escopo das aplicações comerciais. O impulso é mais forte onde o financiamento público converge com o capital de risco, como nas iniciativas Smart Cities 2.0 e Missão de Agricultura Digital, o que encurta os ciclos de inovação e promove um ecossistema próspero de start-ups de análise. À medida que os tempos de revisita caem de semanas para cobertura diária, as empresas que antes dependiam de atualizações anuais de mapeamento agora migram para feeds baseados em assinaturas, criando modelos de receita mais estáveis. A intensidade competitiva é aumentada por parcerias internacionais que trazem radares avançados e processamento nativo em nuvem para os players nacionais, mas a liberalização regulatória e as autorizações do IN-SPACe mantêm o controle estratégico firmemente nas mãos dos indianos.

Principais Conclusões do Relatório

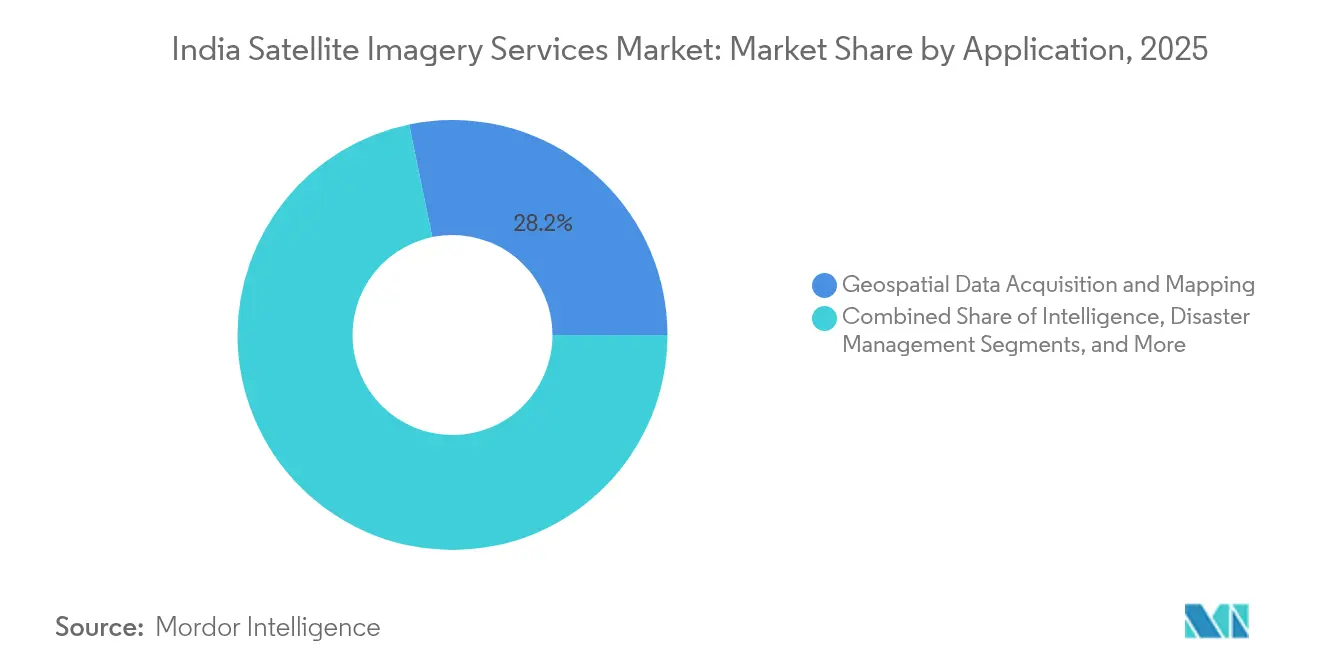

- Por aplicação, a Aquisição e Mapeamento de Dados Geoespaciais liderou com uma participação de receita de 28,24% em 2025, enquanto a Agricultura de Precisão deve expandir a um CAGR de 17,6% até 2031.

- Por usuário final, as Agências Governamentais detiveram 41,88% da participação do mercado de serviços de imagens de satélite da Índia em 2025, enquanto os serviços financeiros e de seguros apresentam o maior CAGR projetado de 18,02% até 2031.

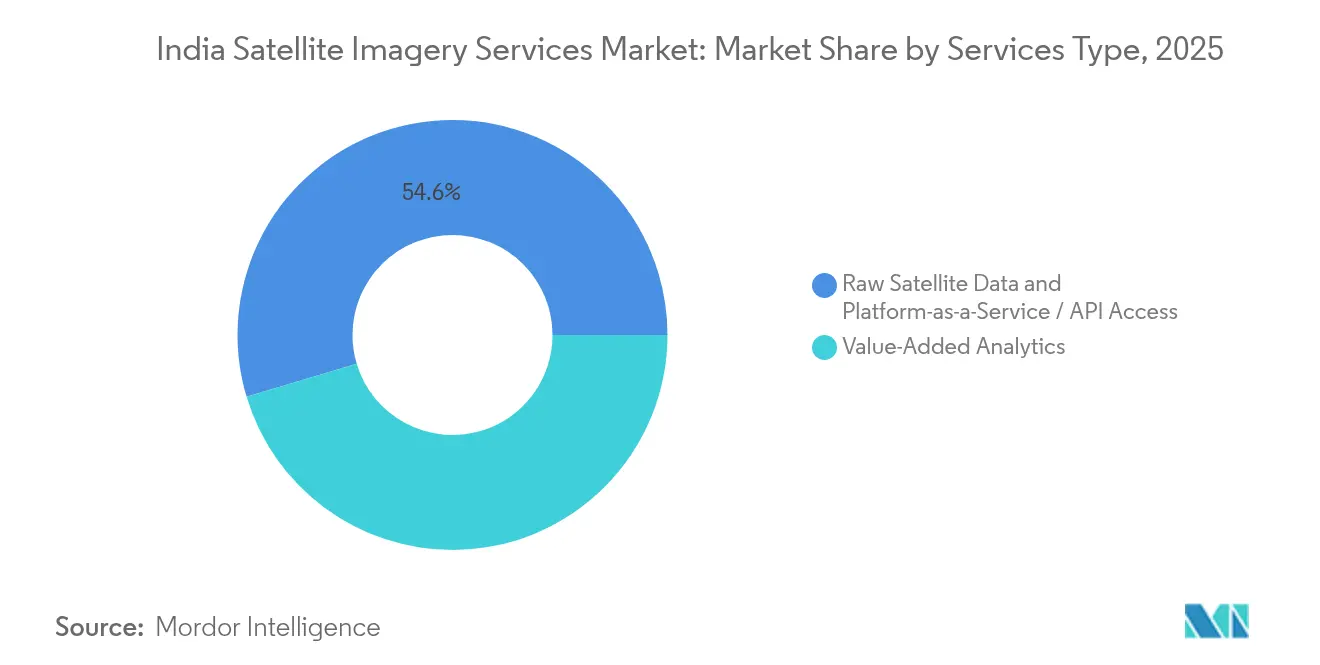

- Por tipo de serviço, a Análise de Valor Agregado foi responsável por 45,36% do tamanho do mercado de serviços de imagens de satélite da Índia em 2025; o acesso à Plataforma como Serviço/API está crescendo a um CAGR de 18,15% até 2031.

- Por tipo de imagem, os dados de alta resolução (0,5–1 m) capturaram 38,12% das receitas de 2025 no mercado de serviços de imagens de satélite da Índia, e a imagem hiperespectral está avançando a um CAGR de 17,85% durante o mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado de Serviços de Imagens de Satélite da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Lançamentos de satélites de OT público-privados pós-2025 | +3.2% | Nacional; clusters de Bengaluru, Hyderabad | Médio prazo (2-4 anos) |

| Programas de digitalização de defesa e gestão de fronteiras | +4.1% | Fronteiras norte e leste, cinturões costeiros | Longo prazo (≥ 4 anos) |

| Esquemas de subsídios para agricultura de precisão (e-NAM 2.0, Missão de Ag Digital) | +2.8% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Curto prazo (≤ 2 anos) |

| Planejamento urbano obrigatório baseado em LiDAR para Smart-Cities 2.0 | +1.9% | 100 cidades inteligentes designadas | Médio prazo (2-4 anos) |

| Roteiro de atualização de alerta precoce de ciclones Cat-6 | +1.4% | Estados costeiros do leste e do oeste | Curto prazo (≤ 2 anos) |

| Backhaul de Satélite-IoT para adensamento 5G em todo o país | +2.1% | Distritos rurais e remotos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos de satélites de OT público-privados pós-2025

As autorizações do IN-SPACe abriram o mercado de lançamentos para empresas privadas, permitindo constelações como o cluster hiperespectral de três satélites da Pixxel que voou em janeiro de 2025. O financiamento de risco, juntamente com uma licitação público-privada de Rs 1.500 crore, atrai líderes globais e start-ups locais, reduzindo os tempos de revisita para janelas subdiárias. O acesso mais barato reduz as barreiras de entrada para seguradoras, empresas de agritech e operadores de logística, ampliando o mercado de serviços de imagens de satélite da Índia. Parcerias com BlackSky e Thales Alenia Space injetam recursos avançados de atribuição de tarefas e entrega em nuvem, fortalecendo a profundidade analítica nacional. Como resultado, a oferta de imagens deve superar a demanda histórica, mudando a dinâmica do mercado da escassez de dados para a diferenciação de valor agregado.

Programas de digitalização de defesa e gestão de fronteiras

O programa SBS-3 cobrindo 52 satélites garante financiamento sustentado para vigilância sob todas as condições meteorológicas ao longo de fronteiras contestadas. As cargas úteis de uso duplo geram repercussões comerciais, especialmente em segurança de infraestrutura e monitoramento de recursos, aprofundando assim o mercado de serviços de imagens de satélite da Índia. Links inter-satélites e processamento a bordo habilitado por IA reduzem os ciclos de decisão de horas para minutos, alimentando a demanda por painéis de análise quase em tempo real. Cláusulas de aquisição nacional promovem a transferência de tecnologia para fabricantes privados, elevando o conteúdo local em subsistemas ópticos, SAR e de propulsão. A cadência sustentada de lançamentos militares garante uma capacidade básica que os clientes privados podem alugar de forma oportunista durante janelas de tempo de paz.

Esquemas de subsídios para agricultura de precisão (e-NAM 2.0, Missão de Ag Digital)

Um desembolso de orçamento sob a Missão de Agricultura Digital vincula registros de agricultores a índices de colheita derivados de satélites, mudando o pagamento de subsídios de normas baseadas em área para verificação em nível de pixel.[1]Press Information Bureau, "Digital Agriculture Mission," pib.gov.inO projeto piloto Sentinel-1 de Tamil Nadu validou a aceleração de pagamentos em 30 dias, catalisando a adoção em outros estados agrários. A atração política leva os credores e seguradoras a incorporarem as previsões de rendimento de fim de safra diretamente na subscrição, expandindo os usuários potenciais além dos departamentos agronômicos. À medida que os padrões de metadados ISO 19115 se tornam obrigatórios, pipelines de dados interoperáveis reduzem os custos de integração, apoiando uma implantação mais ampla em 400 distritos. A elevada cadência de imagens permite alertas de pragas e umidade, traduzindo-se em receita recorrente de assinaturas para fornecedores de análises.

Planejamento urbano obrigatório baseado em LiDAR para Smart-Cities 2.0

As diretrizes revisadas para Cidades Inteligentes estipulam ortoimagens com fusão LiDAR como mapa base para zoneamento, serviços públicos e corredores de transporte. Subsídios centrais de Rs 48.000 crore garantem a aquisição, criando um pipeline previsível de licitações que sustenta o mercado de serviços de imagens de satélite da Índia. Programas piloto como o NAKSHA demonstram uma emissão de licenças 50% mais rápida uma vez que as camadas geoespaciais são integradas, obrigando as empresas municipais a firmar contratos plurianuais de imagens. A cobertura de satélite oferece um complemento econômico aos levantamentos por drones para detecção de mudanças em amplas áreas urbanas. A política também exige portais Web-GIS abertos, integrando serviços de imagens em aplicativos voltados para o cidadão e ampliando a base de usuários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Acesso pago a imagens IRS de menos de 1 m abaixo da linha de base de 2018 | −2.1% | Segmento comercial nacional | Curto prazo (≤ 2 anos) |

| Localização de dados e atrasos em autorizações de várias agências | −1.8% | Acordos transfronteiriços nacionais | Médio prazo (2-4 anos) |

| Interoperabilidade limitada entre portais de dados administrados pelo estado | −1.3% | Estados defasados digitalmente | Médio prazo (2-4 anos) |

| Escassez de analistas de imagens hiperespectrais | −0.9% | Bengaluru, Hyderabad, Pune | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acesso pago a imagens IRS de menos de 1 m abaixo da linha de base de 2018

A NewSpace India Limited mudou os arquivos sub-métricos para um modelo pago, elevando os custos de insumos para start-ups de agritech, silvicultura e planejamento urbano.[2]National Remote Sensing Centre, "Bhoonidhi Home," nrsc.gov.inAs start-ups agora pesam o custo de pagar por dados indianos antigos em comparação com a obtenção de imagens estrangeiras mais recentes, o que prejudica a capacitação nacional. Embora a Política Geoespacial Nacional elimine os obstáculos de aprovação prévia, a lacuna de financiamento persiste até que constelações privadas competitivas escalem o suficiente para baixar os preços no mercado interno.

Localização de dados e atrasos em autorizações de várias agências

Projetos envolvendo a transferência transfronteiriça de imagens enfrentam escrutínio sobreposto do Departamento de Espaço e do Ministério da Defesa, estendendo os ciclos de contratos em três a seis meses. A incerteza desencoraja algumas seguradoras internacionais e traders de commodities de integrarem feeds indianos, limitando as receitas de exportação. O Comitê de Promoção de Dados Geoespaciais promete autorização em janela única, mas a implementação operacional continua lenta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância do Mapeamento Liderado pelo Governo Dá Lugar ao Crescimento Agrícola

A Aquisição e Mapeamento de Dados Geoespaciais deteve 28,24% das receitas de 2025, refletindo o impulso de modernização do registro de terras e levantamentos cadastrais em todo o país. O mercado de serviços de imagens de satélite da Índia se beneficia de ciclos previsíveis de aquisição governamental, garantindo uma utilização básica de produtos ópticos, SAR e derivados de LiDAR. IDs de Parcelas de Terra Únicas obrigatórios em 620.000 vilas aumentam a demanda anual por mosaicos ortorretificados, enquanto as agências de desenvolvimento rural adicionam camadas de séries temporais para auditorias de ativos. Paralelamente, as autoridades de gestão de desastres integram imagens de alta taxa de atualização em fluxos de trabalho de preparação contra ciclones, convertendo projetos episódicos em acordos de serviços plurianuais.

A Agricultura de Precisão expande-se a um CAGR de 17,6% à medida que os desembolsos de subsídios mudam para indicadores no nível do lote. Mapas de deficiência de nutrientes habilitados por satélites substituem normas gerais de fertilizantes, estimulando as empresas do setor a financiarem compras de imagens. Bancos cooperativos integram pontuações sazonais de biomassa em aplicativos de empréstimos, ampliando a presença rural do mercado de serviços de imagens de satélite da Índia. Ao longo do tempo, a demanda agrícola sustentada compensa a maturação gradual do mapeamento, diversificando os fluxos de receita entre grupos de usuários mais sensíveis a preços e preservando as oportunidades de análise de alta margem.

Nota: Participações de segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Serviços Financeiros Interrompem a Primazia Governamental de Longa Data

Compradores governamentais representaram 41,88% do volume de negócios de 2025, impulsionados por gastos em defesa, desenvolvimento rural e cidades inteligentes, que dependem de pacotes de imagens prontos para uso. Agências centrais compram licenças estaduais em vez de tiles específicos de projetos, sustentando o crescimento do volume, mas exercendo pressão sobre os preços durante as renovações. Apesar do grande orçamento, a rigidez nas aquisições deixa espaços abertos para clientes privados ágeis.

Os Serviços Financeiros e Seguros estão no caminho para um CAGR de 18,02%, alimentados por índices de rendimento de colheitas, pontuações de risco de propriedade e alertas de enchentes em tempo real. Modelos de indenização baseados no Sentinel-1 reduzem os atrasos na liquidação de sinistros em 40%, levando as seguradoras a assinarem feeds de monitoramento durante toda a temporada. Os bancos estendem análises semelhantes a carteiras de hipotecas, monetizando painéis de risco geoespacial. À medida que a precificação baseada em transações substitui o licenciamento com alto custo de capital, as receitas recorrentes aprofundam a retenção dentro do mercado de serviços de imagens de satélite da Índia.

Por Tipo de Serviço: A Análise Predomina à Medida que as APIs Democratizam o Acesso

A Análise de Valor Agregado entregou 45,36% das vendas de 2025, confirmando que os stakeholders pagam cada vez mais por insights em vez de pixels. As agências de defesa exigem algoritmos de detecção de mudanças que sinalizem incursões automaticamente, enquanto as empresas do agronegócio preferem pontuações de condições de colheita integradas nas telas de ERP. Os prêmios vão para fornecedores que oferecem taxonomias específicas do setor e modelos pré-treinados.

Os canais de Plataforma como Serviço e API estão subindo a um CAGR de 18,15%. O Bhuvan da ISRO e as pilhas em nuvem de start-ups expõem endpoints padronizados, permitindo que os desenvolvedores incorporem camadas cadastrais, miniaturas de SAR e índices espectrais diretamente em aplicativos móveis. Os microsserviços reduzem as despesas gerais de engenharia de dados, desbloqueando coortes de usuários pequenos, mas numerosos, desde oficiais de microfinanças a auditores de torres de telecomunicações, ampliando assim a base de margem do mercado de serviços de imagens de satélite da Índia.

Nota: Participações de segmentos individuais disponíveis na compra do relatório

Por Tipo de Imagem: Os Padrões de Alta Resolução Enfrentam a Disrupção Hiperespectral

A óptica de alta resolução (0,5–1 m) permaneceu a principal solução com 38,12% de participação, essencial para títulos de terras, serviços públicos e auditorias de corredores de transporte. O declínio contínuo de preços por quilômetro quadrado mantém a utilização alta, mesmo com o aumento das expectativas de revisita. O SAR preenche lacunas climáticas, agora amplamente aprimorado após o lançamento do NISAR em 2025, adicionando métricas de deformação e biomassa aos pacotes de monitoramento.

Os ativos hiperespectrais devem superar todas as outras modalidades com um CAGR de 17,85%. Com mais de 150 bandas, os conjuntos de dados da Pixxel fornecem insights sobre a composição de materiais que são inestimáveis para a detecção de estresse de nitrogênio e prospecção mineral. Fornecedores de análises integram esses cubos com pipelines de aprendizado de máquina, acelerando a extração de recursos. A complexidade impulsiona a demanda por processamento nativo em nuvem, reforçando as dinâmicas de crescimento da plataforma no mercado de serviços de imagens de satélite da Índia.

Análise Geográfica

Estados do norte como Punjab, Haryana e Uttar Pradesh lideram a adoção na agricultura de precisão, aproveitando subsídios da Missão de Agricultura Digital para financiar serviços sazonais de monitoramento NDVI e alerta de pragas. A área consistente de trigo e arroz oferece uma demanda recorrente estável, ajudando os fornecedores a amortizar os custos de verificação em solo. Rajasthan e Himachal Pradesh compram cada vez mais dados de umidade do solo baseados em SAR para otimizar o agendamento de irrigação por gotejamento, diversificando os portfólios de clientes.

A Índia Ocidental, liderada por Maharashtra e Gujarat, agrupa casos de uso industrial em torno de desenvolvimentos de cidades inteligentes, vigilância de ativos de refinarias e corredores logísticos liderados por portos. O centro estadual de sensoriamento remoto de Maharashtra padroniza ortomosaicos trimestrais para 36 distritos, garantindo contratos plurianuais que aprofundam o mercado de serviços de imagens de satélite da Índia. O Conselho Marítimo de Gujarat agora exige varreduras SAR para detecção de derramamento de óleo ao longo de 1.600 km de costa, adicionando receitas baseadas em assinaturas.

O sul da Índia atua como a incubadora de tecnologia: Bengaluru abriga a Pixxel, SatSure e Dhruva Space, enquanto Hyderabad atrai satélites SAR e IoT. O acesso às instalações de teste da ISRO e a uma reserva de talentos em engenharia sustentam as iterações de protótipos a um custo menor. Os projetos piloto de seguro agrícola de Tamil Nadu demonstram modelos de pagamento conforme o uso, atraindo seguradoras de Andhra Pradesh e Telangana. A densidade de clusters de start-ups alimenta o compartilhamento de aprendizado entre pares, acelerando o tempo de lançamento no mercado para produtos API.

As faixas costeiras e orientais enfatizam a gestão de desastres. Odisha, Andhra Pradesh e Bengala Ocidental integram previsões de rastreamento de ciclones com aplicativos de evacuação no nível das vilas, exigindo imagens ópticas com atualização de 30 minutos durante as monções. Assam e Arunachal Pradesh, situados em fronteiras porosas, implantam sobreposições de alta resolução e SAR para rastreamento de movimentos de tropas, reforçando a demanda impulsionada pela defesa no mercado de serviços de imagens de satélite da Índia.

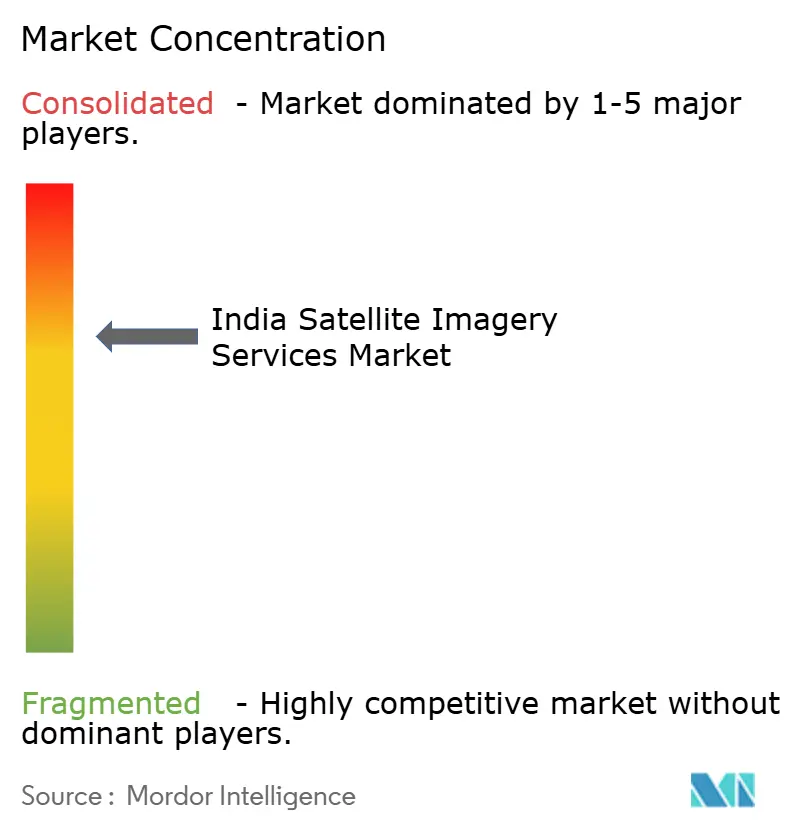

Cenário Competitivo

As líderes de mercado Antrix Corporation, RMSI e Genesys International aproveitam as redes de estações terrestres estabelecidas e os laços governamentais para ganhar contratos de dados em massa. No entanto, novatos como Pixxel, SatSure e Dhruva Space inovam com sensores hiperespectrais, modelos de negócios baseados primeiramente em análises e interfaces de atribuição de tarefas ágeis. Parcerias com empresas globais, como a BlackSky para operações de constelação e Thales Alenia Space para fabricação de barramentos, injetam recursos avançados, reduzindo as lacunas tecnológicas.

Os fluxos de financiamento refletem confiança: as start-ups indianas de tecnologia espacial atraíram USD 126 milhões em 2023, um aumento de 7% em relação ao ano anterior. Os operadores de constelações se integram verticalmente, oferecendo imagens, análises e cargas úteis hospedadas em uma única assinatura, diferenciando-se dos operadores tradicionais que focam apenas em dados. Enquanto isso, as empresas estabelecidas reagem incorporando motores de IA; a parceria da Genesys International com a SatSure exemplifica a expansão do portfólio para gêmeos digitais 3D.

O domínio regulatório é um diferencial competitivo. Start-ups que garantem aprovações antecipadas do IN-SPACe aceleram os lançamentos e atraem seguradoras estrangeiras que buscam fluxos de dados compatíveis com normas soberanas. A conformidade com os padrões ISO 19115 e OGC reduz o atrito de integração para clientes corporativos, posicionando fornecedores compatíveis de forma favorável em verticais de alto crescimento, como serviços financeiros. No geral, a concorrência está mudando dos direitos de vangloriar a resolução de sensores para ecossistemas de análise multimodal entregues via API que maximizam o valor da vida útil do cliente no mercado de serviços de imagens de satélite da Índia.

Líderes da Indústria de Serviços de Imagens de Satélite da Índia

Airbus SE

Antrix Corporation Limited

Hexagon AB

RMSI Private Limited

Genesys International Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: a NASA e a ISRO lançaram a missão NISAR SAR de USD 1,5 bilhão, aprimorando muito a capacidade de monitoramento da Índia sob todas as condições meteorológicas.

- Junho de 2025: O governo alocou Rs 6.000 crore para infraestrutura de agricultura digital, ampliando a integração de satélites em quatro estados.

- Maio de 2025: Os portais geocodificados DIGIPIN e PIN Code entraram no ar, enraizando os serviços de localização em imagens de satélite.

- Março de 2025: O IN-SPACe selecionou seis consórcios para um programa de observação da Terra de Rs 1.500 crore.

Escopo do Relatório do Mercado de Serviços de Imagens de Satélite da Índia

Imagens de satélite referem-se a imagens da Terra tiradas por satélites que orbitam o planeta. Esses satélites são equipados com vários sensores para detectar luz visível, luz infravermelha, radiação de micro-ondas e muito mais para criar imagens de alta resolução. Essas imagens se combinam para criar representações visuais da Terra, fornecendo novas perspectivas sobre clima, geografia e estruturas artificiais.

O mercado de serviços de imagens de satélite da Índia é segmentado por aplicação (aquisição e mapeamento de dados geoespaciais, gestão de recursos naturais, vigilância e segurança, conservação e pesquisa, gestão de desastres, inteligência) e por usuário final (governo, construção, transporte e logística, forças armadas e defesa, silvicultura e agricultura). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Aquisição e Mapeamento de Dados Geoespaciais |

| Gestão de Recursos Naturais |

| Vigilância e Segurança |

| Conservação e Pesquisa |

| Gestão de Desastres |

| Inteligência |

| Planejamento Urbano e Cidades Inteligentes |

| Agricultura de Precisão |

| Governo |

| Construção e Infraestrutura |

| Transporte e Logística |

| Forças Armadas e Defesa |

| Silvicultura e Agricultura |

| Energia e Serviços Públicos |

| Serviços Financeiros e Seguros |

| Outros Usuários Finais |

| Dados de Satélite Brutos |

| Análise de Valor Agregado |

| Acesso a Plataforma como Serviço / API |

| Resolução | Muito Alta (menos de 0,5 m) |

| Alta (0,5–1 m) | |

| Média (1–5 m) | |

| Baixa (acima de 5 m) | |

| Modalidade Espectral | Óptica |

| Radar de Abertura Sintética (SAR) | |

| Hiperespectral |

| Por Aplicação | Aquisição e Mapeamento de Dados Geoespaciais | |

| Gestão de Recursos Naturais | ||

| Vigilância e Segurança | ||

| Conservação e Pesquisa | ||

| Gestão de Desastres | ||

| Inteligência | ||

| Planejamento Urbano e Cidades Inteligentes | ||

| Agricultura de Precisão | ||

| Por Usuário Final | Governo | |

| Construção e Infraestrutura | ||

| Transporte e Logística | ||

| Forças Armadas e Defesa | ||

| Silvicultura e Agricultura | ||

| Energia e Serviços Públicos | ||

| Serviços Financeiros e Seguros | ||

| Outros Usuários Finais | ||

| Por Tipo de Serviço | Dados de Satélite Brutos | |

| Análise de Valor Agregado | ||

| Acesso a Plataforma como Serviço / API | ||

| Por Tipo de Imagem | Resolução | Muito Alta (menos de 0,5 m) |

| Alta (0,5–1 m) | ||

| Média (1–5 m) | ||

| Baixa (acima de 5 m) | ||

| Modalidade Espectral | Óptica | |

| Radar de Abertura Sintética (SAR) | ||

| Hiperespectral | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de imagens de satélite da Índia?

O mercado está avaliado em USD 386,5 milhões em 2026 e está previsto para atingir USD 851,8 milhões até 2031.

Qual segmento de aplicação cresce mais rápido dentro de imagens de satélite indianas?

A Agricultura de Precisão apresenta um CAGR de 17,6% até 2031, alimentada pelo monitoramento de colheitas vinculado a subsídios.

Com que rapidez as instituições financeiras estão adotando imagens de satélite?

Os usuários de serviços financeiros e de seguros apresentam um CAGR de 18,02%, aproveitando as imagens para avaliação de riscos e sinistros.

Qual tecnologia impulsionará a próxima onda de crescimento?

As imagens hiperespectrais, com expansão a um CAGR de 17,85%, permitem análises de nível de material que desbloqueiam novos casos de uso.

Quão concentrada é a concorrência?

As cinco principais empresas capturam pouco mais de 60% da receita, obtendo uma pontuação moderada de 6 em uma escala de concentração de 1 a 10.

Página atualizada pela última vez em: