Taille et part du marché des hydrocolloïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taux de croissance | 6.00% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hydrocolloïdes par Mordor Intelligence

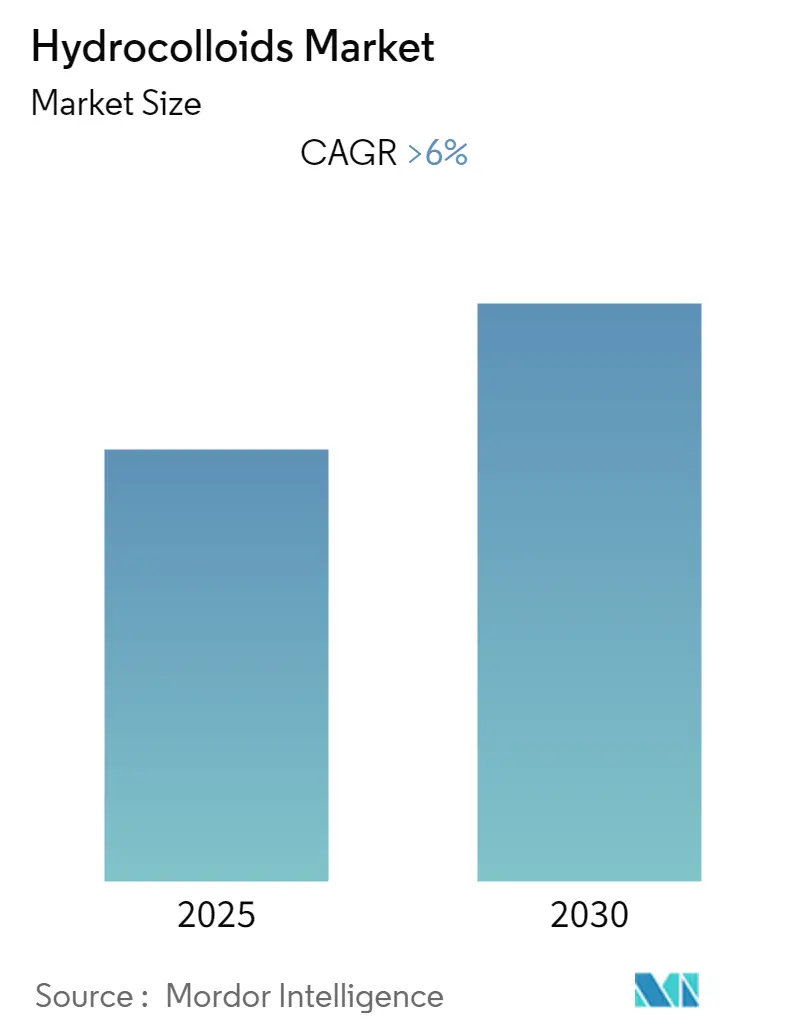

Le marché des hydrocolloïdes devrait enregistrer un CAGR supérieur à 6 % au cours de la période de prévision.

L'industrie des hydrocolloïdes connaît une transformation significative, portée par l'évolution des préférences des consommateurs et les avancées technologiques. Le secteur de la transformation alimentaire est apparu comme un moteur de croissance essentiel, la production indienne de transformation alimentaire devant atteindre 535 milliards USD d'ici 2025-2026. Cette expansion est soutenue par des initiatives gouvernementales, notamment la création de méga-parcs alimentaires et de projets de chaîne du froid, témoignant de la sophistication croissante des infrastructures de transformation alimentaire et créant de nouvelles opportunités pour les applications des hydrocolloïdes alimentaires.

L'industrie connaît un glissement notable vers les ingrédients à étiquette propre et naturels, reflétant les tendances plus larges de la conscience sanitaire des consommateurs. Cette transition est particulièrement visible dans le secteur des additifs alimentaires, où les épaississants et les stabilisants alimentaires représentent environ 32,5 % de la valeur totale du marché, soulignant le rôle crucial des hydrocolloïdes dans la formulation alimentaire. Les fabricants se concentrent de plus en plus sur le développement d'alternatives d'origine végétale et d'hydrocolloïdes naturels pour répondre à cette demande croissante, tout en s'efforçant de maintenir la fonctionnalité et les performances des produits.

Le champ d'application des hydrocolloïdes continue de s'étendre au-delà des applications alimentaires traditionnelles vers les secteurs des soins personnels et pharmaceutiques. Le marché mondial des cosmétiques, évalué à plus de 213 milliards EUR, représente une opportunité significative pour les fabricants d'hydrocolloïdes, notamment dans des applications telles que l'amélioration de la texture et la stabilisation des produits de soins personnels. L'industrie pharmaceutique utilise de plus en plus les hydrocolloïdes dans diverses applications, des systèmes de délivrance de médicaments aux compléments de santé, stimulant l'innovation dans les formulations d'hydrocolloïdes spécialisées.

Le marché est caractérisé par une innovation produit continue et des avancées technologiques, notamment dans le développement de mélanges d'hydrocolloïdes spécialisés et d'ingrédients fonctionnels. L'industrie laitière, qui a produit environ 906 millions de tonnes à l'échelle mondiale, illustre cette tendance à travers l'utilisation croissante de solutions d'hydrocolloïdes personnalisées pour la modification de la texture et l'amélioration de la stabilité dans divers produits laitiers. Cette évolution est portée par le besoin d'une fonctionnalité améliorée, d'une rentabilité accrue et d'une adaptation aux nouvelles technologies de transformation, conduisant au développement de solutions d'hydrocolloïdes plus sophistiquées.

Tendances et perspectives du marché mondial des hydrocolloïdes

Demande croissante dans l'industrie des aliments et boissons

Les hydrocolloïdes sont devenus de plus en plus indispensables dans le secteur des aliments et boissons en raison de leur polyvalence fonctionnelle en tant qu'épaississants alimentaires, stabilisants alimentaires, agents d'enrobage, substituts de matières grasses et agents gélifiants. Dans le segment de la boulangerie, les hydrocolloïdes sont largement utilisés comme émulsifiants alimentaires pour améliorer la durée de conservation, lier la pâte pour en augmenter la résistance, améliorer la rétention d'eau pendant le temps de repos et améliorer la texture des produits. La demande est particulièrement forte dans les produits de boulangerie surgelés, où les hydrocolloïdes tels que la carboxyméthylcellulose améliorent la stabilité et la gomme xanthane renforce la stabilité des produits surgelés. Selon les estimations du secteur, les épaississants et stabilisants alimentaires représentaient environ 32,5 % de tous les additifs alimentaires en 2023, avec un chiffre d'affaires de 8,5 milliards USD, démontrant le rôle significatif des hydrocolloïdes dans la transformation alimentaire.

La préférence croissante des consommateurs pour les produits à étiquette propre a particulièrement stimulé la demande d'hydrocolloïdes naturels comme la pectine, dérivée des peaux de fruits et perçue positivement sur les étiquettes des produits. Dans le segment des boissons, les hydrocolloïdes sont essentiels pour les produits à longue durée de conservation, notamment dans les canaux de commerce électronique. Ils jouent des rôles essentiels dans la prévention de la séparation de l'eau dans les boissons à teneur réduite en sucre et dans la protection des protéines dans les boissons au yaourt acidifié. La demande est en outre stimulée par la tendance croissante des boissons santé et bien-être, où les hydrocolloïdes sont essentiels dans la formulation de boissons à teneur réduite en sucre, riches en protéines et fonctionnelles contenant des probiotiques, des vitamines et des minéraux. Dans les applications carnées, les carraghénanes sont de plus en plus utilisés pour réduire la teneur en matières grasses tout en maintenant le goût et la texture, répondant à la demande croissante des consommateurs pour des produits carnés plus sains.

Augmentation de la R&D et des innovations dans les hydrocolloïdes

L'industrie des hydrocolloïdes a connu des avancées significatives grâce à l'intensification des activités de recherche et développement, notamment dans l'adaptation des combinaisons d'hydrocolloïdes et de gommes pour obtenir des textures parfaites. Des centres de recherche tels que le Centre de recherche sur les hydrocolloïdes de l'Université de Chester travaillent activement à l'élimination de la variabilité naturelle inhérente et à l'amélioration de la fonctionnalité des hydrocolloïdes, en se concentrant sur la caractérisation du poids moléculaire, les propriétés gélifiantes, les modificateurs de texture et de rhéologie, et la technologie d'émulsification. De même, le Centre d'excellence en hydrocolloïdes naturels natifs d'Iran (CENNH) s'emploie à développer de nouveaux hydrocolloïdes alimentaires et à caractériser des variétés endémiques telles que la gomme de graines d'Ocimum basilicum et la gomme de graines de Salvia macrosiphon, élargissant les applications potentielles dans différents systèmes.

Les innovations technologiques ont considérablement transformé le champ d'application des hydrocolloïdes, notamment dans des domaines émergents comme l'impression 3D de produits alimentaires. Les centres de recherche et développement ont réussi à expérimenter l'impression 3D d'ingrédients comestibles tels que les pâtes à frire, le chocolat, la pâte, le sucre et les confiseries, en utilisant la polyvalence des hydrocolloïdes pour améliorer les procédés de fabrication alimentaire. Les entreprises investissent également massivement dans l'innovation, comme en témoigne la création par ISC Gums d'un nouveau laboratoire de recherche et développement et la mise en œuvre d'une nouvelle technologie d'agglomération. Les innovations produits ont conduit au développement de solutions spécialisées comme le Ticaloid Acacia Max, lancé par Ingredion, qui surmonte les limitations traditionnelles de l'acacia en stabilisant les émulsions à des charges élevées en huile tout en réduisant les coûts de formulation et de production. Ces innovations sont particulièrement significatives pour répondre à la demande croissante de produits d'origine végétale et à étiquette propre.

Analyse des segments : SOURCE

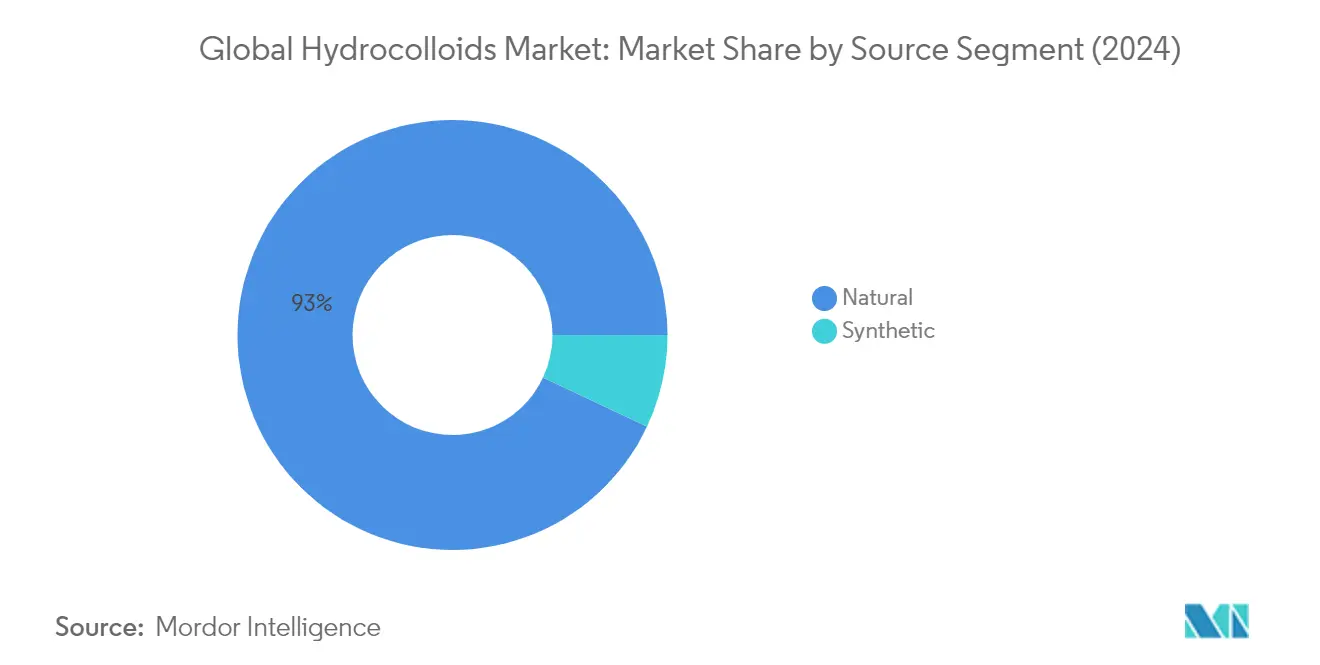

Segment naturel sur le marché mondial des hydrocolloïdes

Le segment des hydrocolloïdes naturels continue de dominer le marché mondial des hydrocolloïdes, représentant environ 93 % de la part de marché totale en 2024. Cette présence substantielle sur le marché est principalement portée par la préférence croissante des consommateurs pour les ingrédients à étiquette propre et naturels dans les applications alimentaires et de boissons. Les hydrocolloïdes naturels, dérivés de sources végétales telles que la pectine, la gomme de cellulose et la gomme de caroube, ainsi que d'animaux et de microbes, connaissent une demande robuste en raison de leurs propriétés biodégradables et non toxiques. La croissance du segment est en outre renforcée par l'expansion du marché des produits végans et la population croissante soucieuse de sa santé qui recherche des agents épaississants, stabilisants, liants et substituts de matières grasses naturels dans ses produits alimentaires. De plus, la montée en puissance de la consommation d'aliments surgelés et l'incorporation croissante d'hydrocolloïdes naturels dans les produits de soins personnels ont considérablement contribué à la position de leader de ce segment sur le marché.

Segment synthétique sur le marché mondial des hydrocolloïdes

Le segment des hydrocolloïdes synthétiques, bien que plus modeste en termes de part de marché, joue un rôle crucial dans des applications spécifiques où les alternatives naturelles ne peuvent pas offrir des performances optimales. Ces hydrocolloïdes sont dérivés par des combinaisons chimiques ou des modifications de substances naturelles pour obtenir les propriétés souhaitées. Les variantes semi-synthétiques, telles que les dérivés de cellulose et les dérivés d'amidon, offrent certains avantages par rapport à leurs homologues naturels, notamment la résistance aux actions microbiennes, une puissance accrue et la clarté des solutions. Le segment revêt une importance particulière dans les produits de soins personnels traditionnels, notamment dans les formulations de dentifrices, où la stabilité du produit est primordiale. Malgré leur coût plus élevé et les préoccupations environnementales potentielles, les hydrocolloïdes synthétiques maintiennent leur position dans des applications spécialisées où leurs propriétés uniques sont essentielles pour les performances des produits.

Analyse des segments : TYPE

Segment gélatine sur le marché des hydrocolloïdes

La gélatine domine le marché mondial des hydrocolloïdes, détenant environ 21 % de part de marché en 2024. Cette position significative sur le marché est attribuée aux propriétés uniques de la gélatine et à ses applications polyvalentes dans de multiples industries. En tant qu'ingrédient à étiquette propre ne nécessitant aucune modification chimique, la gélatine offre une teneur naturelle en protéines avec 18 acides aminés, dont huit acides aminés essentiels que le corps humain ne peut pas produire. Son adoption généralisée dans les applications alimentaires est portée par ses propriétés exceptionnelles telles que la formation de gel thermo-réversible, la transparence et la fusion à la température corporelle. La domination du segment est particulièrement notable dans des applications telles que les confiseries gélifiées, les produits à base de yaourt, les pâtes à tartiner allégées et les confiseries sucrées, où les propriétés de prise lente et la clarté de la gélatine en font l'agent gélifiant privilégié.

Segment gélatine sur le marché des hydrocolloïdes (à la croissance la plus rapide)

Le segment de la gélatine devrait maintenir sa position de leader sur le marché en affichant le taux de croissance le plus rapide, d'environ 7 %, au cours de la période de prévision 2024-2029. Cette trajectoire de croissance robuste est portée par la demande croissante des consommateurs pour des ingrédients naturels et à étiquette propre dans les produits alimentaires. La croissance du segment est en outre soutenue par le statut GRAS (Généralement Reconnu comme Sûr) de la gélatine et sa disponibilité dans diverses résistances de gel et tailles de grains, la rendant hautement adaptable à différentes applications. L'expansion des applications dans les industries pharmaceutiques et nutraceutiques, notamment dans la fabrication de capsules et les produits alimentaires fonctionnels, contribue également à son taux de croissance accéléré. La croissance du segment est également renforcée par la demande croissante de produits riches en protéines et l'adoption croissante de la gélatine dans des applications émergentes dans l'industrie des aliments et boissons.

Segments restants dans la segmentation par type

Le marché des hydrocolloïdes englobe plusieurs autres segments significatifs, notamment les amidons, la pectine, la gomme xanthane, le carraghénane, les alginates, la carboxyméthylcellulose (CMC) et la gomme guar. Les amidons représentent le deuxième segment en importance, appréciés pour leur rentabilité et leur large disponibilité dans les applications alimentaires. La pectine détient une part de marché substantielle en raison de son rôle crucial dans les confitures, les gelées et les produits laitiers. La gomme xanthane est particulièrement importante dans les vinaigrettes et les sauces en raison de ses excellentes propriétés de stabilité. Le carraghénane est largement utilisé dans les applications laitières, tandis que les alginates sont préférés dans les applications pharmaceutiques et industrielles. La CMC sert d'épaississant et de stabilisant économique, et la gomme guar est appréciée pour sa haute puissance d'épaississement de l'eau. Chacun de ces segments contribue de manière unique à la diversité du marché et répond à des besoins d'application spécifiques dans diverses industries.

Analyse des segments : FONCTION

Segment épaississant sur le marché mondial des hydrocolloïdes

Le segment des épaississants domine le marché mondial des hydrocolloïdes, porté par ses applications répandues dans de multiples industries, notamment dans les applications alimentaires et de boissons. Les hydrocolloïdes tels que l'amidon, la gomme xanthane, la gomme guar et la carboxyméthylcellulose sont largement utilisés comme agents épaississants en raison de leur capacité à augmenter la viscosité avec une utilisation minimale en quantité. La prééminence du segment est particulièrement notable dans les soupes, les sauces et les produits laitiers où ces ingrédients fournissent une texture et une sensation en bouche optimales. L'industrie pétrolière et gazière contribue également de manière significative à la domination du segment des épaississants, où les hydrocolloïdes sont utilisés pour les fluides de forage et les procédés de récupération assistée du pétrole. Le secteur croissant des aliments de commodité et la demande croissante d'aliments transformés ont encore renforcé la position des épaississants sur le marché mondial.

Segment substitut de matière grasse sur le marché mondial des hydrocolloïdes

Le segment des substituts de matières grasses connaît une croissance rapide sur le marché des hydrocolloïdes, portée par la sensibilisation croissante des consommateurs à la santé et au bien-être. Les produits à base de fibres tels que la gomme guar, la caroube, la gomme xanthane, la gomme arabique, les pectines et le carraghénane gagnent une traction significative en tant que substituts de matières grasses en raison de leur teneur pratiquement nulle en calories et de leur capacité à fournir une texture crémeuse dans les produits alimentaires. La croissance du segment est particulièrement forte en Amérique du Nord, où plus de 60 % des consommateurs réduisent activement leur consommation de graisses saturées. Le développement de solutions innovantes de substitution des matières grasses et leur adoption croissante dans les viandes transformées, les desserts et les produits laitiers stimule l'expansion de ce segment. La tendance continue vers des régimes plus sains et la demande croissante de produits alimentaires allégés ou sans matières grasses continue de propulser la croissance des hydrocolloïdes en tant que substituts de matières grasses.

Segments restants dans la segmentation par fonction

Les segments des stabilisants, des agents d'enrobage et des agents gélifiants jouent chacun des rôles cruciaux sur le marché des hydrocolloïdes. Les stabilisants sont essentiels pour prévenir les changements indésirables dans les produits alimentaires, notamment dans les crèmes glacées et les desserts surgelés, où ils empêchent la formation de grands cristaux de glace. Le segment des agents d'enrobage remplit une fonction vitale dans le développement d'enrobages comestibles et de microcapsules pour les produits alimentaires fonctionnels, assurant la protection et garantissant la libération contrôlée des ingrédients bioactifs. Le segment des agents gélifiants est particulièrement important dans les desserts laitiers, la confiserie et les produits carnés transformés, où les hydrocolloïdes tels que le carraghénane, la pectine et la gélatine fournissent des textures et des propriétés fonctionnelles spécifiques. Ces segments contribuent collectivement à la polyvalence et à l'application généralisée des hydrocolloïdes dans diverses industries.

Analyse des segments : APPLICATION

Segment boulangerie et confiserie sur le marché des hydrocolloïdes

Le segment de la boulangerie et de la confiserie domine le marché mondial des hydrocolloïdes, détenant environ 22 % de la part de marché totale en 2024. La position de leader de ce segment est portée par l'utilisation extensive des hydrocolloïdes pour retarder le rassissement et améliorer la fraîcheur des produits de boulangerie, notamment lors du stockage surgelé. Les modifications structurelles du blé contribuent à maintenir la qualité des produits en augmentant la capacité de rétention d'eau et en empêchant la formation de cristaux de glace. De plus, les hydrocolloïdes dans ce segment ne compromettent pas la saveur et l'arôme des produits de boulangerie et de confiserie tout en offrant l'avantage d'une faible teneur en matières grasses. La croissance du segment est en outre soutenue par l'augmentation de la population mondiale et la demande croissante de produits alimentaires de commodité tels que les pâtes, les gâteaux, le pain, les sauces et la pâtisserie. Les préférences des consommateurs pour les ingrédients naturels et biologiques dans les produits de boulangerie et de confiserie ont également contribué à sa domination sur le marché, les fabricants innovant pour proposer des produits plus diversifiés et attrayants répondant aux attentes évolutives des consommateurs.

Segments restants dans la segmentation par application

Le marché des hydrocolloïdes englobe plusieurs autres segments d'application significatifs, notamment les produits laitiers, les sauces et vinaigrettes, les boissons, et les produits à base de viande et de volaille. Le segment des produits laitiers utilise les hydrocolloïdes pour gérer la teneur en humidité et diverses fonctions, notamment la gélification, l'aération, l'émulsification, la suspension et l'encapsulation. Dans le segment des boissons, les hydrocolloïdes jouent un rôle crucial dans la stabilisation et la protection des arômes, tout en améliorant la texture et la sensation en bouche. Le segment des sauces et vinaigrettes emploie différents hydrocolloïdes tels que la gomme xanthane, le carraghénane et la pectine pour obtenir une texture cohérente et des caractéristiques de produit lisses. Le segment des produits à base de viande et de volaille utilise les hydrocolloïdes pour compenser la teneur indésirable en matières grasses, l'auto-réduction et les processus de congélation. Chacun de ces segments contribue de manière unique à la dynamique globale du marché, porté par des préférences spécifiques des consommateurs et des exigences technologiques dans leurs applications respectives.

Analyse géographique du marché des hydrocolloïdes

Marché des hydrocolloïdes en Asie-Pacifique

La région Asie-Pacifique représente le marché des hydrocolloïdes le plus grand et le plus dynamique à l'échelle mondiale, portée par une industrialisation rapide et une demande croissante des applications alimentaires et de boissons. La région englobe des économies majeures, notamment la Chine, l'Inde, le Japon et la Corée du Sud, chacune contribuant de manière significative à la croissance du marché. L'expansion du secteur de la transformation alimentaire, associée à la sensibilisation croissante des consommateurs aux produits de santé et de bien-être, a créé des opportunités substantielles pour les fabricants d'hydrocolloïdes. Les solides capacités de fabrication de la région, notamment en Chine et au Japon, ont renforcé sa position en tant que producteur et consommateur clé d'hydrocolloïdes alimentaires.

Marché des hydrocolloïdes en Chine

La Chine domine le marché des hydrocolloïdes en Asie-Pacifique, représentant environ 74 % de la part de marché régionale. La vaste industrie alimentaire et des boissons du pays, associée à sa solide infrastructure de fabrication, génère une demande substantielle d'hydrocolloïdes. La Chine est devenue l'un des plus grands fabricants mondiaux de gommes naturelles à base d'algues, avec des capacités de production significatives dans divers types de produits. Le secteur de la transformation alimentaire du pays continue de se développer, soutenu par une urbanisation croissante et l'évolution des préférences des consommateurs pour les aliments transformés et de commodité. La présence de grands fabricants d'hydrocolloïdes et les investissements continus en recherche et développement renforcent encore la position de la Chine sur le marché.

Dynamiques de croissance sur le marché des hydrocolloïdes en Chine

La Chine connaît la croissance la plus rapide dans la région Asie-Pacifique, avec un CAGR projeté d'environ 8 % au cours de la période 2024-2029. Cette expansion rapide est portée par des applications croissantes dans le secteur des aliments et boissons, notamment dans les produits laitiers et les aliments transformés. La conscience sanitaire croissante du pays et la demande d'ingrédients naturels ont stimulé l'innovation dans les applications des stabilisants alimentaires. Les activités robustes de recherche et développement en technologie alimentaire en Chine, combinées au soutien gouvernemental à l'industrie de la transformation alimentaire, continuent de créer de nouvelles opportunités. Les secteurs pharmaceutique et des soins personnels en expansion du pays contribuent également de manière significative à la croissance du marché.

Marché des hydrocolloïdes en Amérique du Nord

L'Amérique du Nord représente un marché des hydrocolloïdes mature et technologiquement avancé, caractérisé par des industries de transformation alimentaire sophistiquées et des normes de qualité strictes. La région, comprenant les États-Unis, le Canada et le Mexique, affiche une demande solide portée par la préférence croissante des consommateurs pour les aliments transformés et de commodité. La présence de grands fabricants d'hydrocolloïdes et les innovations produits continues ont établi l'Amérique du Nord comme un marché clé. L'accent mis par la région sur les ingrédients naturels et à étiquette propre a particulièrement influencé le développement des produits et les stratégies de marché.

Marché des hydrocolloïdes aux États-Unis

Les États-Unis dominent le marché des hydrocolloïdes en Amérique du Nord, représentant environ 80 % de la part de marché régionale. La vaste industrie alimentaire et des boissons du pays, associée à des capacités avancées de recherche et développement, stimule la croissance du marché. La présence de grandes entreprises de transformation alimentaire et la demande croissante d'aliments fonctionnels ont créé un marché robuste pour les hydrocolloïdes. L'accent fort du pays sur l'innovation et le développement de produits, notamment dans les ingrédients naturels et à étiquette propre, continue de façonner la dynamique du marché.

Dynamiques de croissance sur le marché des hydrocolloïdes aux États-Unis

Les États-Unis maintiennent le taux de croissance le plus élevé en Amérique du Nord, avec un CAGR attendu d'environ 4 % au cours de la période 2024-2029. La croissance est principalement portée par la demande croissante d'aliments transformés et la sensibilisation croissante des consommateurs aux produits à étiquette propre. Les industries pharmaceutiques et des soins personnels robustes du pays contribuent également de manière significative à l'expansion du marché. Les activités continues de recherche et développement, notamment dans les hydrocolloïdes naturels, continuent de créer de nouvelles opportunités d'application. La tendance vers des aliments sains et fonctionnels soutient en outre la croissance du marché.

Marché des hydrocolloïdes en Europe

L'Europe représente un marché significatif pour les hydrocolloïdes, caractérisé par de solides capacités de recherche et développement et des cadres réglementaires stricts. La région englobe des économies majeures, notamment l'Allemagne, le Royaume-Uni, l'Italie et la France, chacune contribuant de manière unique au développement du marché. Le marché européen est particulièrement porté par la demande croissante d'ingrédients naturels et à étiquette propre, reflétant les préférences des consommateurs pour des options alimentaires plus saines. L'industrie de la transformation alimentaire bien établie de la région et l'accent mis sur les applications innovantes continuent de créer de nouvelles opportunités pour les fabricants d'hydrocolloïdes.

Marché des hydrocolloïdes en Allemagne

L'Allemagne se positionne comme le plus grand marché des hydrocolloïdes en Europe, portée par son industrie de la transformation alimentaire robuste et ses solides capacités de recherche. L'infrastructure de fabrication avancée du pays et l'accent mis sur l'innovation technologique en ont fait un marché clé pour les hydrocolloïdes. L'accent des fabricants allemands sur la qualité et la durabilité s'aligne bien avec les exigences du marché. La forte présence du pays dans les industries pharmaceutiques et des soins personnels contribue en outre à la croissance du marché.

Dynamiques de croissance sur le marché des hydrocolloïdes en Allemagne

L'Allemagne est en tête du marché européen en termes de potentiel de croissance, portée par des applications croissantes dans les industries de la transformation alimentaire et pharmaceutique. L'accent du pays sur la recherche et le développement, notamment dans les hydrocolloïdes naturels, continue de créer de nouvelles opportunités. L'engagement des fabricants allemands envers des méthodes de production durables et des produits à étiquette propre s'aligne avec l'évolution des préférences des consommateurs. La demande croissante d'aliments fonctionnels et de compléments alimentaires soutient en outre l'expansion du marché.

Marché des hydrocolloïdes en Amérique du Sud

Le marché des hydrocolloïdes en Amérique du Sud démontre un potentiel significatif, avec le Brésil et l'Argentine émergeant comme marchés clés. L'industrie de la transformation alimentaire en croissance de la région et la sensibilisation croissante des consommateurs aux aliments fonctionnels stimulent la croissance du marché. Le Brésil est en tête du marché régional, bénéficiant de sa vaste industrie alimentaire et des boissons et de ses solides capacités de fabrication. Les ressources naturelles abondantes de la région et les investissements croissants dans la technologie alimentaire continuent de créer de nouvelles opportunités pour les fabricants d'hydrocolloïdes. L'Argentine affiche un potentiel de croissance prometteur, notamment dans les applications d'hydrocolloïdes naturels.

Marché des hydrocolloïdes au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente des opportunités émergentes sur le marché mondial des hydrocolloïdes, avec l'Arabie Saoudite et l'Afrique du Sud comme contributeurs clés. L'industrie de la transformation alimentaire en croissance de la région et la demande croissante d'aliments transformés stimulent la croissance du marché. L'Arabie Saoudite est en tête du marché régional, soutenue par son solide secteur de fabrication alimentaire et les investissements croissants dans la technologie alimentaire. L'accent de la région sur la modernisation des méthodes de production alimentaire et la sensibilisation croissante des consommateurs aux ingrédients fonctionnels créent des conditions favorables à l'expansion du marché. L'Afrique du Sud démontre un potentiel de croissance significatif, notamment dans les applications d'hydrocolloïdes naturels et à étiquette propre.

Paysage concurrentiel

Principales entreprises sur le marché des hydrocolloïdes

Le marché mondial des hydrocolloïdes est caractérisé par une innovation produit continue et des développements stratégiques parmi les acteurs clés. Les entreprises se concentrent de plus en plus sur le développement de solutions d'hydrocolloïdes naturels et d'origine végétale pour répondre à la demande croissante des consommateurs pour des produits à étiquette propre. L'agilité opérationnelle est démontrée par des investissements dans des installations de R&D et l'expansion des capacités de production, notamment sur les marchés émergents. Les mouvements stratégiques comprennent le renforcement des réseaux de distribution par le biais de partenariats et d'accords, tandis que l'expansion géographique est principalement ciblée vers l'Asie-Pacifique et l'Amérique latine. L'industrie a connu des avancées technologiques significatives dans les procédés de fabrication, les entreprises développant des mélanges d'hydrocolloïdes spécialisés pour des applications spécifiques dans les additifs alimentaires, les excipients pharmaceutiques et les secteurs des soins personnels.

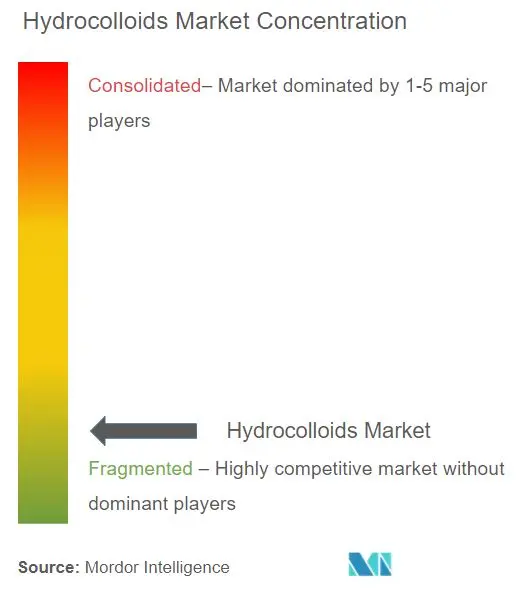

Marché consolidé dominé par des acteurs mondiaux

Le marché des hydrocolloïdes présente une structure consolidée dominée par des multinationales avec des portefeuilles de produits diversifiés. Les acteurs majeurs tels que DuPont, Cargill, ADM, Ingredion et Tate & Lyle commandent une part de marché significative grâce à leurs vastes réseaux de distribution et leurs capacités technologiques. Ces entreprises opèrent en tant que fournisseurs de solutions intégrées, offrant non seulement des hydrocolloïdes mais des systèmes complets de texture et de stabilisation, incluant des stabilisants alimentaires et des émulsifiants alimentaires. Le marché a connu des activités notables de fusions et acquisitions, notamment visant à renforcer la présence régionale et à élargir les portefeuilles de produits.

Le paysage concurrentiel est caractérisé par des barrières à l'entrée élevées dues à des normes de qualité strictes et à des exigences en capital substantielles pour l'établissement d'installations de production. Les acteurs locaux se concentrent généralement sur des marchés régionaux spécifiques ou des segments de produits spécialisés, tandis que les conglomérats mondiaux tirent parti de leurs capacités de recherche et de leurs économies d'échelle pour maintenir leur leadership sur le marché. Les partenariats stratégiques entre fabricants et distributeurs sont devenus de plus en plus courants, permettant une meilleure pénétration du marché et des capacités de service à la clientèle.

L'innovation et la durabilité stimulent la croissance future

Le succès sur le marché des hydrocolloïdes dépend de plus en plus du développement de pratiques d'approvisionnement durables et de solutions produits innovantes. Les acteurs en place se concentrent sur l'intégration verticale, la sécurisation des sources de matières premières et l'investissement dans des technologies de traitement avancées pour maintenir leur avantage concurrentiel. Les entreprises mettent également l'accent sur le développement de solutions spécifiques aux applications et de services de support technique pour renforcer les relations avec les clients. La capacité à s'adapter aux exigences réglementaires changeantes et à maintenir une qualité de produit cohérente dans les opérations mondiales est devenue cruciale pour le leadership sur le marché.

Pour les concurrents cherchant à gagner des parts de marché, la spécialisation dans des applications de niche et la concentration sur les marchés émergents présentent des opportunités significatives. Le développement de sources alternatives de matières premières et de méthodes de production rentables pourrait aider à surmonter les barrières à l'entrée. Les entreprises doivent également tenir compte de l'influence croissante des industries utilisatrices finales, notamment les fabricants d'aliments et de boissons, qui demandent de plus en plus des solutions personnalisées. La menace relativement faible de substitution assure une certaine stabilité, mais le succès dépend de la construction de solides réseaux de distribution et du développement de produits à valeur ajoutée répondant aux besoins spécifiques des clients, notamment ceux utilisant des gommes naturelles.

Leaders de l'industrie des hydrocolloïdes

DuPont

DSM

Ashland

Cargill Incorporated

CP Kelco U.S. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- En septembre 2021, Ingredion a signé un nouvel accord de distribution stratégique avec Batory Foods qui consolide la portée d'Ingredion dans l'ouest et le centre du Midwest aux États-Unis.

- En février 2021, IFF a finalisé la fusion avec l'activité Nutrition & Biosciences (« N&B ») de DuPont. La société issue de la coentreprise opérera sous le nom IFF.

- En septembre 2020, W Hydrocolloids Inc. (« WHI »), pionnier de l'industrie des algues marines aux Philippines et principal fournisseur de carraghénane des Philippines, a acquis la participation de Cargill dans la coentreprise Philippine Bio-Industries Inc. (« PBI »).

Portée du rapport sur le marché mondial des hydrocolloïdes

Le marché des hydrocolloïdes est segmenté par source, fonction, application et géographie. Par source, le marché est segmenté en naturel et synthétique. Par type, le marché est segmenté en gélatine, carraghénane, pectine, gomme xanthane, gomme guar et autres types. Par fonction, le marché est segmenté en épaississant, stabilisant, agent d'enrobage, substitut de matière grasse et agent gélifiant. Par application, le marché est segmenté en boulangerie et confiserie, produits à base de viande et de volaille, boissons, sauces et vinaigrettes, produits laitiers et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des hydrocolloïdes dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (en millions USD).

| Naturel |

| Synthétique |

| Gélatine |

| Carraghénane |

| Pectine |

| Gomme xanthane |

| Gomme guar |

| Autres types |

| Épaississant |

| Stabilisant |

| Agent d'enrobage |

| Substitut de matière grasse |

| Agent gélifiant |

| Boulangerie et confiserie |

| Produits à base de viande et de volaille |

| Boissons |

| Sauces et vinaigrettes |

| Produits laitiers |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Source | Naturel | |

| Synthétique | ||

| Type | Gélatine | |

| Carraghénane | ||

| Pectine | ||

| Gomme xanthane | ||

| Gomme guar | ||

| Autres types | ||

| Fonction | Épaississant | |

| Stabilisant | ||

| Agent d'enrobage | ||

| Substitut de matière grasse | ||

| Agent gélifiant | ||

| Application | Boulangerie et confiserie | |

| Produits à base de viande et de volaille | ||

| Boissons | ||

| Sauces et vinaigrettes | ||

| Produits laitiers | ||

| Autres applications | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des hydrocolloïdes ?

Le marché des hydrocolloïdes devrait enregistrer un CAGR supérieur à 6 % au cours de la période de prévision (2025-2030)

Quels sont les acteurs clés du marché des hydrocolloïdes ?

DuPont, DSM, Ashland, Cargill Incorporated et CP Kelco U.S. Inc. sont les principales entreprises opérant sur le marché des hydrocolloïdes.

Quelle est la région à la croissance la plus rapide sur le marché des hydrocolloïdes ?

L'Amérique du Nord devrait afficher le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des hydrocolloïdes ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des hydrocolloïdes.

Quelles années ce rapport sur le marché des hydrocolloïdes couvre-t-il ?

Le rapport couvre la taille historique du marché des hydrocolloïdes pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des hydrocolloïdes pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: