Taille et part du marché de l'emballage pour produits d'entretien ménager

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.18 Milliards de dollars |

| Taille du Marché (2031) | 50.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pour produits d'entretien ménager par Mordor Intelligence

La taille du marché de l'emballage pour produits d'entretien ménager en 2026 est estimée à 39,18 milliards USD, en hausse par rapport à la valeur de 2025 de 37,3 milliards USD, avec des projections pour 2031 indiquant 50,07 milliards USD, progressant à un TCAC de 5,03 % sur la période 2026-2031. Cette expansion reflète une demande soutenue pour les produits d'hygiène, une pénétration croissante du commerce électronique et le soutien des politiques en faveur de solutions durables. L'élan est renforcé par le règlement de l'Union européenne sur les emballages et les déchets d'emballages, entré en vigueur en février 2025, qui exige que tous les emballages soient recyclables d'ici 2030.[1]Hazel O'Keeffe, "Le nouveau règlement de l'UE sur les emballages et les déchets d'emballages – Points saillants et défis à venir," PackagingLaw.com, packaginglaw.com Les fluctuations des prix des matières premières, notamment du polyéthylène et du polypropylène, ajoutent une volatilité des coûts tout en stimulant l'allègement des emballages et l'innovation biosourcée. L'Asie-Pacifique conserve sa position dominante grâce à l'urbanisation et à la hausse des revenus disponibles, tandis que le Moyen-Orient affiche la croissance régionale la plus rapide, portée par la diversification économique. La consolidation des entreprises — illustrée par le rachat de Berry Global par Amcor pour 8,4 milliards USD — signale une recherche d'économies d'échelle alors que les producteurs font face à l'inflation des matières premières et aux frais imminents de Responsabilité Élargie du Producteur (REP).

Principaux enseignements du rapport

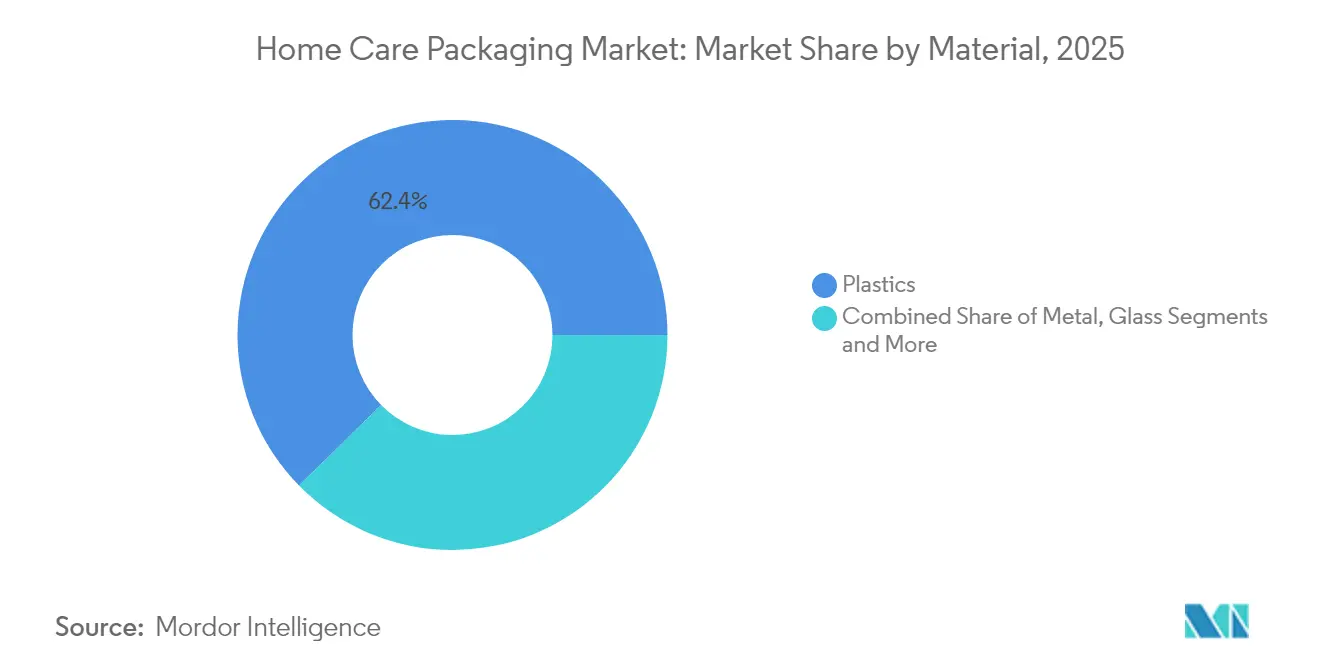

- Par matériau, les plastiques ont représenté 62,35 % de la part du marché de l'emballage pour produits d'entretien ménager en 2025 ; les bioplastiques devraient progresser à un TCAC de 11,55 % jusqu'en 2031.

- Par type d'emballage, les bouteilles et contenants rigides ont représenté 46,40 % du chiffre d'affaires en 2025, tandis que les pochettes de recharge et les systèmes de distribution devraient se développer à un TCAC de 9,42 % jusqu'en 2031.

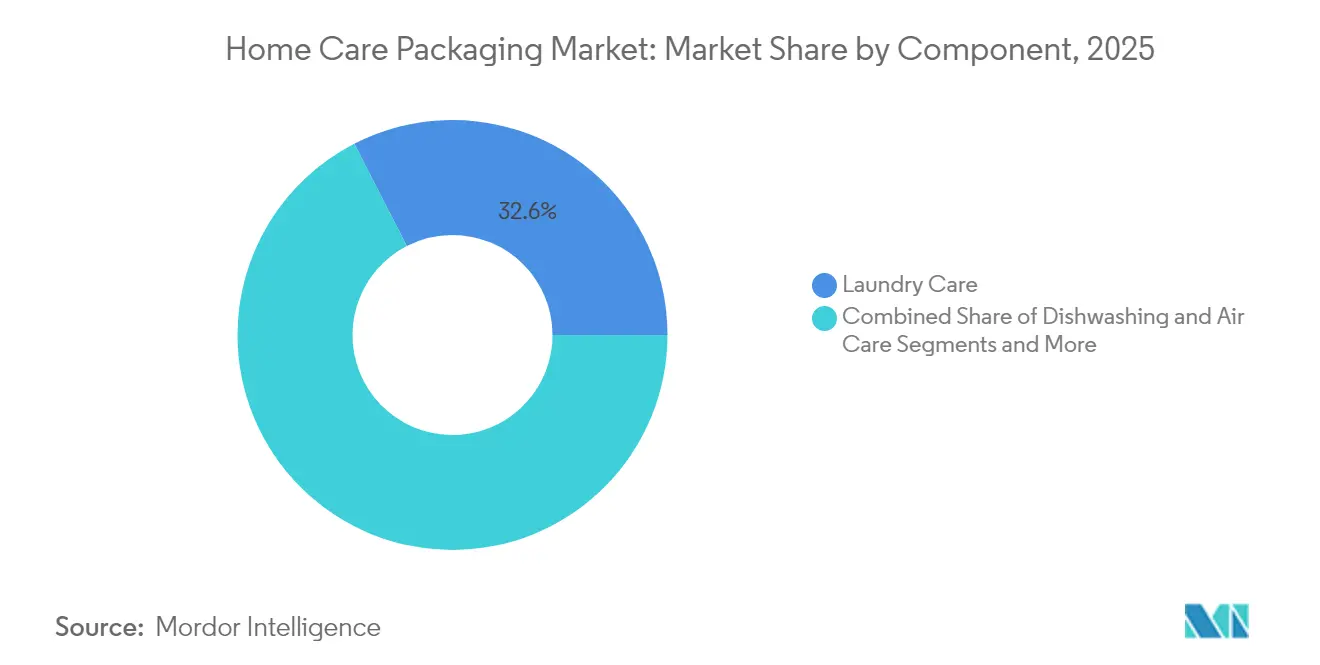

- Par catégorie de produit, l'entretien du linge a capté 32,55 % de la taille du marché de l'emballage pour produits d'entretien ménager en 2025 ; le soin de l'air est le segment à la croissance la plus rapide avec un TCAC de 7,88 % entre 2026 et 2031.

- Par format, les liquides ont dominé avec une part de 45,05 % de la taille du marché de l'emballage pour produits d'entretien ménager en 2025 ; les capsules et les tablettes progresseront à un TCAC de 10,43 % sur l'horizon de prévision.

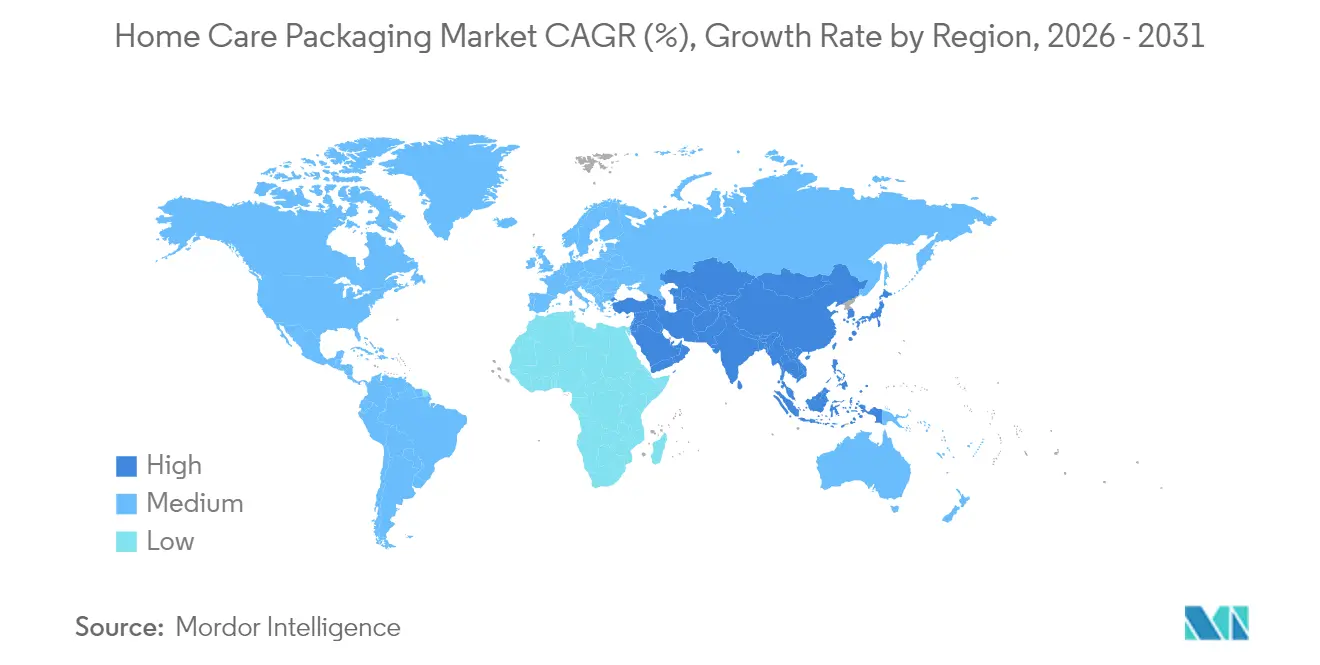

- Sur le plan régional, l'Asie-Pacifique a représenté 38,45 % de la part du marché de l'emballage pour produits d'entretien ménager en 2025, tandis que le Moyen-Orient devrait enregistrer un TCAC de 7,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage pour produits d'entretien ménager

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Montée en gamme et prolifération des références (SKU) portée par les marques | +1.2% | Mondial (Amérique du Nord, Asie-Pacifique) | Moyen terme (2-4 ans) |

| Obligations d'économie circulaire pour les emballages mono-matériaux recyclables | +0.8% | Europe, Amérique du Nord s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du commerce électronique accélérant la demande de formats résistants aux chocs | +0.9% | Mondial (Amérique du Nord, Asie-Pacifique) | Court terme (≤ 2 ans) |

| Ménages urbains asiatiques privilégiant les emballages unidoses pratiques | +0.6% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Distributeurs intelligents connectés et écosystèmes de recharge | +0.4% | Amérique du Nord et UE, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en gamme et prolifération des références (SKU) portée par les marques

La demande de produits de nettoyage haut de gamme stimule l'innovation en matière d'emballage au-delà de la simple fonction de contenant. Les marques déploient des barrières avancées, des fermetures intelligentes et des esthétiques distinctives pour justifier des prix plus élevés. Les dalles de fibres Tide evo, lancées en 2024, remplacent le plastique par une structure de fibres dissolvables à six couches et ciblent les consommateurs premium.[2]Melissa Griffen, "L'emballage plastique éliminé avec les nouvelles dalles de détergent Tide," Packaging World, packworld.com Les dépenses de beauté au Moyen-Orient, qui devraient atteindre 47 milliards USD d'ici 2027, suscitent des attentes similaires pour les emballages de produits d'entretien ménager. Les fabricants de fermetures de distribution et de spécialité en bénéficient, comme en témoigne la hausse des ventes de Silgan au quatrième trimestre 2024 à 639,4 millions USD. La montée en gamme favorise simultanément des formats plus petits et riches en design, et renforce la résilience des marges face aux fluctuations du coût des résines. Cette tendance traverse les marchés développés et émergents, remodelant la concurrence en rayon au sein du marché de l'emballage pour produits d'entretien ménager.

Obligations d'économie circulaire pour les emballages mono-matériaux recyclables

Les régulateurs poussent les producteurs vers des conceptions facilitant le recyclage. Le règlement PPWR de l'UE stipule une recyclabilité à 100 % d'ici 2030 et 30 % de contenu recyclé pour les bouteilles de boissons en plastique à usage unique, contraignant à des évolutions vers des structures mono-matériaux. La bouteille de détergent en papier d'Unilever illustre comment la R&D des entreprises s'aligne sur les quotas à venir. Soixante-trois pays gèrent désormais des régimes formels de REP, transférant les coûts d'élimination des municipalités aux producteurs et récompensant les approches de conception orientées vers le recyclage. Les transformateurs positionnés sur les films mono-matériaux gagnent en pouvoir de fixation des prix, tandis que les fournisseurs de barrières multicouches doivent se reconvertir ou faire face à une réduction de leurs carnets de commandes. À long terme, les investissements en conformité devraient se stabiliser et soutenir la trajectoire globale du marché de l'emballage pour produits d'entretien ménager.

Essor du commerce électronique accélérant la demande de formats résistants aux chocs

Les canaux de vente en ligne exigent des emballages capables de résister à une manutention supplémentaire, aux variations de température et à des cycles de distribution plus longs. Les emballages de transport réutilisables en Asie-Pacifique seuls devraient générer 1,40 milliard USD supplémentaires entre 2023 et 2028 à un TCAC de 8,87 %. L'allègement des emballages réduit les coûts d'expédition, mais les prix du carton ondulé ont augmenté de 70 USD par tonne en 2025, poussant les transformateurs à optimiser leurs conceptions. Les films souples résistants aux chocs, les bouteilles en PET renforcées et les emballages secondaires à double usage gagnent du terrain. L'emballage pour soins personnels — étroitement lié au marché de l'emballage pour produits d'entretien ménager — a atteint 38,88 milliards USD en 2025, avec 27 % des ventes en ligne. L'exigence de préparation omnicanale accélère la demande de solutions résistantes aux chocs au sein du marché de l'emballage pour produits d'entretien ménager.

Ménages urbains asiatiques privilégiant les emballages unidoses pratiques

Les espaces de vie plus petits, les modes de vie chargés et une sensibilisation accrue à l'hygiène propulsent les formats unidoses en Asie. Les capsules de lessive unidoses minimisent le gaspillage et facilitent le stockage, répondant aux besoins des 7,2 millions de ménages aidants au Japon prévus pour 2024. Les films hydrosolubles, les bouchons doseurs précis et les contenants rigides compacts soutiennent la croissance. Des marges unitaires plus élevées compensent les volumes plus faibles, séduisant les marques qui cherchent une croissance en valeur sur le marché de l'emballage pour produits d'entretien ménager. À mesure que la culture de la commodité se répand en Asie du Sud-Est et au Moyen-Orient, la popularité des unidoses devrait s'étendre au-delà de la lessive vers les segments vaisselle et nettoyage des surfaces. Les fournisseurs de machines spécialisés dans les lignes de remplissage de petits formats rencontrent ainsi de nouveaux flux de revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des résines pétrochimiques | -0.7% | Mondial (Amérique du Nord, Europe) | Court terme (≤ 2 ans) |

| Frais de responsabilité élargie du producteur en Europe | -0.3% | Europe s'étendant à l'Amérique du Nord | Moyen terme (2-4 ans) |

| Rareté des résines PCR de qualité alimentaire pour les engagements des marques | -0.4% | Mondial, marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines pétrochimiques

Les fluctuations des prix du polyéthylène et du polypropylène compriment les marges des transformateurs et compliquent la stratégie de tarification. Le PE a enregistré plusieurs hausses de 5 ¢/lb en 2024-2025 en raison de pannes et de pics des matières premières. Le PET a connu une hausse de 1,1 % après que la tempête tropicale Alberto a perturbé l'approvisionnement. Les petits transformateurs manquent d'outils de couverture, les forçant à répercuter les coûts ou à éroder leurs marges sur le marché de l'emballage pour produits d'entretien ménager. La volatilité accélère l'intérêt pour l'allègement des emballages et les substrats alternatifs. Les transformateurs capables de passer plus rapidement aux intrants biosourcés ou recyclés peuvent amortir les fluctuations des prix des combustibles fossiles.

Frais de responsabilité élargie du producteur en Europe

Les règles de REP reconfigurent l'économie de l'emballage en assignant les coûts de gestion des déchets aux producteurs. La France impose désormais des informations détaillées aux consommateurs, tandis que l'Espagne exige des symboles de tri sur les emballages. Les frais varient de 50 à 200 EUR par tonne, augmentant les dépenses totales d'emballage de 2 à 5 %. L'Oregon et le Colorado introduisent des cadres similaires d'ici mi-2025, signalant une adoption mondiale. Les marques doivent investir dans des bases de données de conformité et reconcevoir les formats difficiles à recycler. La pression sur les coûts à court terme réduit la rentabilité, mais favorise l'alignement à long terme sur les objectifs d'économie circulaire, soutenant des perspectives de croissance plus saines pour le secteur de l'emballage pour produits d'entretien ménager.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les bioplastiques gagnent du terrain face à la domination des plastiques

Les plastiques ont capté 62,35 % de la part du marché de l'emballage pour produits d'entretien ménager en 2025, soulignant leur rôle ancré dans les applications rentables et à haute barrière. Le segment continue de tirer parti de chaînes d'approvisionnement matures et de techniques de transformation polyvalentes. Cependant, les bioplastiques, portés par un TCAC de 11,55 %, s'imposent de plus en plus dans les discussions sur la conception à mesure que les régulateurs et les marques privilégient les matières premières renouvelables.

Le papier et le carton regagnent en pertinence grâce à des taux de recyclage élevés et à des empreintes carbone plus faibles, mais leur poids et leur sensibilité à l'humidité les empêchent de s'imposer dans les détergents liquides grand public. Le métal conserve une importance de niche dans les aérosols pressurisés, et le verre est marginalement utilisé en raison des risques de casse dans le commerce électronique. L'élan des bioplastiques stimule les investissements dans les résines PLA et PHA, les transformateurs testant des films mono-matériaux répondant toujours aux exigences de barrière à l'oxygène. À mesure que les obligations de contenu recyclé se renforcent, les mélanges compatibilisés de PCR et d'intrants biosourcés peuvent renforcer la stabilité de l'approvisionnement et la compétitivité des coûts pour le marché de l'emballage pour produits d'entretien ménager.

Par type d'emballage : les systèmes de recharge perturbent les contenants rigides

Les bouteilles et contenants rigides ont représenté 46,40 % de la taille du marché de l'emballage pour produits d'entretien ménager en 2025, reflétant les lignes de production existantes et la familiarité des consommateurs avec les formats traditionnels. Les bouteilles légères en HDPE et en PET restent répandues grâce à leur excellente résistance aux chocs et à leur capacité d'affichage de marque. Pourtant, les pochettes de recharge et les systèmes de distribution, en expansion à un TCAC de 9,42 %, redéfinissent les propositions de valeur grâce aux économies de matériaux et à la commodité de la boucle circulaire. La bouteille airless recyclable d'Aptar pour la dermocosmétique et le bouchon doseur écologique B-CAP démontrent comment l'innovation modernise même les formats établis.

Les pochettes offrent des efficacités logistiques, réduisant le poids du fret et le volume cubique, essentiels pour la rentabilité du commerce électronique. Les distributeurs réutilisables couplés à des sachets de recharge légers réduisent les émissions du cycle de vie, en résonance avec les structures de frais de REP. Pendant ce temps, les boîtes métalliques et les sticks maintiennent leur rôle dans les nettoyants spéciaux nécessitant des modes de distribution spécifiques. Pour tous les types, les transformateurs intègrent des codes QR pour les instructions de recyclage, visant à faciliter la participation des consommateurs aux programmes circulaires et à améliorer les indicateurs de conformité qui sous-tendent la croissance future du marché de l'emballage pour produits d'entretien ménager.

Par catégorie de produit : le soin de l'air s'accélère dans un marché dominé par l'entretien du linge

L'entretien du linge a sécurisé 32,55 % de la taille du marché de l'emballage pour produits d'entretien ménager en 2025, soutenu par des cycles d'utilisation fréquents et la fidélité à la marque. Les capsules, les liquides concentrés et les emballages de recharge imprègnent le segment, tandis que les dalles Tide evo de P&G laissent entrevoir un avenir sans plastique. Le soin de l'air, avec un TCAC de 7,88 % jusqu'en 2031, capitalise sur l'innovation en matière de fragrance et l'attention accrue portée à la qualité de l'air intérieur. Les revenus des boosters de parfum en Europe seuls devraient atteindre 3 milliards EUR d'ici 2028.

La vaisselle, les nettoyants pour surfaces et toilettes affichent des gains réguliers grâce aux concentrés compacts et aux allégations antimicrobiennes. Les insecticides font face à des réglementations plus strictes, favorisant un passage aux bioactifs et aux fermetures sécurisées pour enfants. Une fonctionnalité transversale émerge, avec des produits combinant nettoyage, fragrance et bienfaits assainissants, imposant de nouvelles exigences de performance aux films barrières et aux bouchons ventilés. Ces dynamiques maintiennent les développeurs d'emballages occupés à soutenir la différenciation au sein du marché concurrentiel de l'emballage pour produits d'entretien ménager.

Par format : les capsules défient la suprématie des liquides

Les liquides représentaient 45,05 % de la part du marché de l'emballage pour produits d'entretien ménager en 2025, ancrés par une infrastructure de remplissage établie et la familiarité des consommateurs. Pourtant, les capsules et les tablettes, progressant à un TCAC de 10,43 %, offrent une manipulation sans déversement et un dosage précis, limitant la surconsommation tout en améliorant l'économie unitaire. Les films en alcool polyvinylique hydrosoluble éliminent les déchets secondaires, s'alignant sur les engagements de durabilité. Les formats poudre, gel et mousse conservent une pertinence de niche pour les nettoyants lourds et les applications adhérentes. Les capteurs intelligents de fraîcheur intégrés dans les bouchons ou les sachets fournissent une assurance qualité en temps réel, améliorant la perception de la valeur.

La transition continue des liquides vers les capsules accélère la demande d'équipements de dosage haute précision et de pochettes à barrière contre l'humidité. La diversité des formats aide également les marques à segmenter les niveaux de prix, maintenant les références d'entrée de gamme accessibles tout en proposant des emballages de commodité premium en montée en gamme. Cette diversité soutient la stabilité des revenus et encourage les investissements continus en R&D au sein du marché de l'emballage pour produits d'entretien ménager.

Analyse géographique

L'Asie-Pacifique a dominé avec 38,45 % de la part du marché de l'emballage pour produits d'entretien ménager en 2025, reflétant une urbanisation rapide, la croissance du commerce électronique et l'expansion de la classe moyenne en Chine, en Inde et en Asie du Sud-Est. Les prochaines règles chinoises sur les plastiques recyclés au contact des aliments établiront de nouveaux critères de conformité à l'échelle régionale. La société vieillissante du Japon stimule la demande d'emballages faciles à ouvrir et de détergents unidoses adaptés aux ménages plus petits. Les investissements dans les machines d'emballage régionales devraient dépasser 18 milliards USD d'ici 2024, soutenant la montée en puissance des transformateurs.

Le Moyen-Orient est le territoire à la croissance la plus rapide, avec un TCAC de 7,41 % jusqu'en 2031, soutenu par la montée en gamme dans les marchés du Conseil de coopération du Golfe. Les dépenses régionales en beauté et soins personnels — dont la demande de débordement pour les emballages d'entretien ménager haut de gamme émerge — atteindront 47 milliards USD d'ici 2027. Les climats chauds nécessitent des améliorations de barrière et des pigments stables aux UV, façonnant les spécifications des fournisseurs. La part de 34,6 % de l'Arabie Saoudite dans les ventes pharmaceutiques du CCG met en évidence des opportunités parallèles pour les emballages primaires hygiéniques.

L'Amérique du Nord et l'Europe restent essentielles mais font face à des réglementations de plus en plus strictes. Le règlement PPWR de l'UE à lui seul entraîne des budgets de reconception pour les propriétaires de marques mondiales. Pendant ce temps, l'Oregon et le Colorado introduisent des régimes de REP d'ici juillet 2025, élargissant les modèles de recyclage financés par les producteurs. L'Amérique latine montre une promesse émergente : des coûts de matières premières plus élevés font monter les prix des emballages en papier en 2025, signalant une maturation du marché fastmarkets.com. Collectivement, les réglementations spécifiques aux régions et les comportements des consommateurs maintiennent des trajectoires de croissance nuancées à travers le marché de l'emballage pour produits d'entretien ménager.

Paysage réglementaire

La réglementation évolue vers la recyclabilité dès la conception, l'utilisation de contenu recyclé et la responsabilité des producteurs, l'Europe imposant les exigences les plus strictes pour les emballages de produits d'entretien ménager. Le règlement européen sur les emballages et les déchets d'emballages (PPWR, règlement (UE) 2025/40) est entré en vigueur le 11 février 2025, et ses dispositions essentielles s'appliquent à partir du 12 août 2026, faisant passer la conformité de la phase de planification à celle de la mise en application opérationnelle sur les bouteilles, sachets, cartons et composants de distribution utilisés pour les produits d'entretien ménager.

Au-delà des règles applicables à l'ensemble de l'UE, la mise en œuvre est soutenue par les orientations de la Commission et des travaux de normalisation supplémentaires, notamment une échéance fixée par la Commission au 12 février 2026 pour demander aux organismes européens de normalisation d'élaborer une norme européenne harmonisée sur la compostabilité domestique. Le PPWR fixe également des jalons harmonisés en matière d'étiquetage (notamment le 12 août 2028 pour l'étiquetage harmonisé de la composition des matériaux, sous réserve d'actes d'exécution) et permet aux États membres d'exiger la compostabilité domestique en l'absence de normes harmonisées, ce qui peut accroître la fragmentation des spécifications d'emballage et compliquer la rationalisation des références (SKU) dans la région.

Paysage concurrentiel

La consolidation sectorielle remodèle la concurrence. L'intégration de Berry Global par Amcor forme un leader avec 24 milliards USD de chiffre d'affaires et capture des synergies anticipées de 650 millions USD. En 2024, Smurfit Kappa a également accepté de racheter WestRock pour 12,7 milliards USD et International Paper a acquis DS Smith pour 7,2 milliards USD, illustrant une quête d'échelle et d'envergure géographique. Ces opérations permettent un levier d'achat, des portefeuilles technologiques plus larges et un pouvoir de négociation renforcé face aux coûts fluctuants des résines — des avantages essentiels sur le marché de l'emballage pour produits d'entretien ménager.

La capacité technologique sépare de plus en plus les leaders des suiveurs. L'acquisition de Weener Packaging par Silgan, renforçant son pipeline de solutions de distribution, a conduit à une hausse des ventes de 22 % en glissement annuel au quatrième trimestre 2024. Les dépôts de brevets pour les distributeurs connectés, les systèmes d'inventaire automatisés et les pompes airless recyclables soulignent l'intensité de la R&D. Les entreprises capables de combiner fonctionnalités intelligentes et recyclabilité gagnent un avantage de premier entrant.

La sécurité des ressources et la capacité de recyclage émergent comme des champs de bataille. La rareté du PCR de qualité alimentaire favorise les contrats d'achat anticipé et les coentreprises avec les recycleurs. Les entreprises investissant dans des technologies de tri avancées ou le recyclage chimique s'assureront une préparation à l'économie circulaire. Des opportunités de marché inexploitées existent dans les revêtements barrières biosourcés, les infrastructures de recharge en boucle fermée et la maintenance prédictive pilotée par l'IA pour les lignes de remplissage, offrant des voies de différenciation au sein du secteur de l'emballage pour produits d'entretien ménager.

Leaders du secteur de l'emballage pour produits d'entretien ménager

Amcor PLC

Sonoco Products Company

Ball Corporation

RPC Group

Winpak Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte induite par la conformité réglementaire crée des espaces de croissance dans les emballages de recharge mono-matériau, les structures à base de papier pour les concentrés et les formats en dose unitaire, ainsi que dans les systèmes de distribution conçus pour la recyclabilité. Les actions des marques en 2026 illustrent cette évolution actuelle : Reckitt a fait passer les tablettes lave-vaisselle Finish en Australie à un emballage composé à 75 % de papier, recyclable en collecte sélective (avril 2026), tandis que Kao Industrial (Thaïlande) a commercialisé un sachet de recharge mono-matériau, recyclable à 100 %, pour Magiclean Floor Cleaner avec SCGP, SCGC et Dow (juin 2026). Ces initiatives soutiennent la demande de films recyclables thermoscellables, de revêtements barrières compatibles avec les filières de recyclage mono-matériau, et de capacités de transformation adaptées aux références de recharge et de concentrés.

Les structures à base de carton et les polymères hybrides renouvelables/PCR gagnent également du terrain dans le secteur des produits d'entretien ménager, de même que des systèmes de fermeture plus complexes permettant la premiumisation sans compromettre les exigences de recyclabilité. Orkla Home and Personal Care a étendu le déploiement de sa lessive Klar dans des cartons Elopak D-Pak utilisant un mélange de polyéthylène recyclé post-consommation et de polyéthylène bio-circulaire (juin 2026), et P&G a introduit les tablettes de lessive Tide evo dans un emballage papier recyclable (février 2026). Avec l'application du PPWR à partir du 12 août 2026 et le renforcement des exigences de conception d'emballage et des restrictions de substances, les fournisseurs capables de qualifier des matériaux, encres/adhésifs et composants de distribution conformes dans plusieurs régions peuvent trouver des points d'entrée à court terme via des programmes de reformulation et de revalidation des emballages auprès des propriétaires de marques mondiales.

Développements récents du secteur

- Juin 2026 : Reckitt a lancé un emballage composé à 75 % de papier, recyclable en collecte sélective, pour les tablettes lave-vaisselle Finish en Australie, remplaçant des formats fortement plastiques pour une référence à forte rotation dans l'entretien ménager. Cette initiative élargit le cas d'usage des structures à base de papier et des systèmes de revêtement/adhésif qui maintiennent les performances barrières et la durée de conservation tout en répondant aux attentes de recyclabilité.

- Mai 2026 : Amcor a annoncé la poursuite de la production de contenants rechargeables sur mesure de 2 kg et 3 kg utilisés par Ocado Retail dans le cadre du projet d'emballage réutilisable au Royaume-Uni, incluant des catégories du quotidien telles que le liquide vaisselle. La prolongation du pilote soutient l'apprentissage à grande échelle sur les spécifications des contenants durables, la logistique de nettoyage/retour et l'interopérabilité des formats de recharge pour les produits d'entretien ménager.

- Décembre 2024 : Smurfit WestRock a investi 40 millions USD dans l'agrandissement d'une usine à Warwick, Québec. Cette capacité supplémentaire soutient l'approvisionnement en formats d'emballage ondulé et à base de papier utilisés dans la distribution des produits d'entretien ménager, y compris les emballages secondaires adaptés au commerce électronique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les emballages utilisés pour stocker, protéger, distribuer et expédier les produits d'entretien ménager tels que les produits pour le linge, la vaisselle, les nettoyants pour surfaces et toilettes, les désodorisants d'intérieur, les insecticides et les produits de polissage, mesurés en valeur pour les emballages primaires et les emballages secondaires associés.

Exclusions du périmètre : les emballages en vrac industriels et institutionnels d'une capacité supérieure à 10 litres sont exclus.

Aperçu de la segmentation

- Par matériau

- Plastiques

- Papier et carton

- Métal

- Verre

- Bioplastiques

- Par type d'emballage

- Bouteilles et contenants rigides

- Pochettes et sacs

- Cartons et boîtes en carton ondulé

- Boîtes métalliques et aérosols

- Pochettes de recharge et systèmes de distribution

- Sticks et sachets

- Par catégorie de produit

- Entretien du linge

- Vaisselle

- Nettoyants pour surfaces et toilettes

- Soin de l'air

- Insecticides

- Produits d'entretien et nettoyants spéciaux

- Par format

- Liquides

- Poudres

- Capsules/Tablettes

- Gels

- Sprays/Mousses

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites extérieures de la demande et garantir des hypothèses réalistes avant de passer aux entretiens. Nous avons examiné des références publiques telles que UN Comtrade et les portails douaniers nationaux pour l'orientation des échanges, l'EPA américaine et la Commission européenne pour le contexte réglementaire relatif aux emballages et à l'étiquetage chimique, ainsi que des sources comme la Banque mondiale et l'OCDE pour les indicateurs macroéconomiques liés à la consommation de produits d'entretien ménager.

Pour relier la demande d'emballages à l'activité en aval, nous avons également étudié les publications des associations d'emballage et les feuilles de route en matière de durabilité, ainsi que les rapports annuels, les présentations aux investisseurs et la couverture de presse fiable des transformateurs d'emballages et des propriétaires de produits d'entretien ménager. Pour vérifier les positions des entreprises et l'exposition estimée aux emballages, nous avons utilisé des abonnements payants axés sur les données financières et l'intelligence économique des entreprises, sur l'actualité et les données financières, ainsi qu'une base de données de suivi des expéditions import-export lorsqu'elle permettait de valider les flux de matériaux et de formats d'emballage. Les sources énumérées ici sont purement illustratives, et de nombreux autres documents et jeux de données publics ont également été consultés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes menés auprès de producteurs d'emballages, de fournisseurs de matériaux, de transformateurs et d'intervenants en aval qui achètent ou spécifient des emballages pour les marques d'entretien ménager. Les données ont été recueillies dans les régions APAC, EMEA et Amériques, afin que le modèle reflète les préférences de format locales, les points de pression réglementaire et les tendances de prix observées, les hypothèses étant ensuite recoupées avec les indicateurs issus de la recherche documentaire.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 27 % | Dirigeants (CXO) : 18 % | APAC : 41 % |

| Acteurs intermédiaires : 54 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 36 % |

| Acteurs de petite taille : 19 % | Managers : 44 % | Amériques : 23 % |

Dimensionnement et prévisions de marché

Le dimensionnement a été établi selon une reconstruction descendante (top-down) de la demande, où les signaux de consommation de produits d'entretien ménager sont convertis en valeur d'emballage à l'aide du mix de formats d'emballage et de l'intensité matérielle typique, suivie d'une cartographie des prix au niveau du format et du matériau. Le total a ensuite été corroboré par des approximations ascendantes (bottom-up) sélectives, principalement des vérifications par rapport à l'exposition au chiffre d'affaires des fournisseurs et transformateurs, et des calculs échantillonnés de prix de vente moyen (ASP) multipliés par les volumes pour les formats courants tels que les bouteilles, les sachets et les boîtes métalliques, ce qui a permis d'ajuster les valeurs aberrantes.

Les principales données utilisées dans le modèle comprenaient les volumes des catégories de produits d'entretien ménager (linge, vaisselle, nettoyants pour surfaces, désodorisants d'intérieur et insecticides), les parts de formats d'emballage (rigide contre flexible, et pénétration des recharges), l'évolution des prix des résines et du papier, les objectifs d'allègement et de contenu recyclé influant sur l'utilisation des matériaux, ainsi que le mix des expéditions liées au commerce électronique modifiant les besoins en emballage secondaire. Lorsque les signaux de volume directs étaient limités pour une sous-région ou un format de niche, des variables de substitution telles que les dépenses des ménages et la disponibilité des matériaux liée aux échanges commerciaux ont été appliquées, puis revérifiées lors des entretiens.

Les prévisions ont été établies à l'aide d'une analyse de scénarios s'appuyant sur des perspectives au niveau des variables recueillies auprès des acteurs du secteur. Les scénarios étaient ancrés sur les évolutions attendues de l'adoption des recharges, les calendriers de conformité en matière de durabilité et la progression des prix des emballages par matériau. Nous avons veillé à ce que les étapes du modèle soient reproductibles afin que les totaux puissent être expliqués et testés de manière rigoureuse à partir d'hypothèses claires plutôt que d'ajustements dissimulés.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation sur trois niveaux : les signaux de demande par catégorie, les hypothèses de mix d'emballage et la tarification implicite, ce qui a permis de détecter précocement les écarts extrêmes. Des contrôles de variance ont été effectués par région et par format majeur, et les anomalies ont déclenché un nouvel examen des facteurs sous-jacents, suivi, si nécessaire, de nouvelles prises de contact ciblées avec les répondants.

Avant validation finale, le modèle et le récit font l'objet de plusieurs cycles de révision par les analystes afin que la logique corresponde à la réalité du terrain et aux données publiques. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou de fortes variations des prix des matières premières. Juste avant la livraison, un analyste effectue une nouvelle revue afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché de l'emballage pour l'entretien ménager selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour l'emballage des produits d'entretien ménager diffèrent souvent car chaque éditeur définit la couverture des produits d'entretien ménager à sa manière, puis comptabilise différemment les couches d'emballage entre emballages primaires et secondaires. Des différences apparaissent également lorsqu'un modèle utilise un mix détaillé de formats d'emballage et une tarification par matériau, tandis qu'un autre utilise des totaux d'emballage plus larges avec moins d'étapes d'ajustement.

Les emballages en vrac industriels et institutionnels d'une capacité supérieure à 10 litres se situent hors du périmètre de Mordor Intelligence, et les totaux peuvent apparaître plus élevés lorsque ces usages de grand format sont intégrés dans le même bassin de demande. Les écarts proviennent également du fait que les sachets de recharge soient valorisés comme un format autonome ou regroupés au sein des emballages flexibles dans leur ensemble, de la rapidité avec laquelle les variations de prix des résines et du papier sont répercutées, et du fait que le marché soit actualisé selon un calendrier fixe ou réexaminé après des mouvements majeurs des matières premières.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 39,18 milliards USD (2026) | |

| Éditeur sectoriel A | 45,17 milliards USD (2025) | Utilise une année de référence antérieure et semble appliquer une couverture plus large de l'entretien ménager sur les produits et les couches d'emballage, ce qui peut augmenter la valeur de départ avant l'application des hypothèses de mix et de prix des années suivantes. |

| Éditeur sectoriel B | 33,92 milliards USD (2026) | Part d'une valeur 2026 inférieure, ce qui reflète probablement une inclusion plus restreinte des formats ou des hypothèses de progression des prix des matériaux plus conservatrices pour les emballages plastiques et à base de papier. |

Dans l'ensemble, les écarts entre les chiffres s'expliquent principalement par les limites du périmètre, l'alignement de l'année de référence et la manière dont le mix d'emballage et la tarification des matériaux sont traduits en valeur. Lorsque le même ensemble de moteurs de la demande est soumis à des étapes de conversion cohérentes, puis vérifié par rapport aux retours des entretiens, la taille du marché devient plus facile à reproduire et à expliquer d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage pour produits d'entretien ménager ?

Le marché est évalué à 39,18 milliards USD en 2026 et devrait atteindre 50,07 milliards USD d'ici 2031 à un TCAC de 5,03 %.

Quelle région est en tête du marché de l'emballage pour produits d'entretien ménager ?

L'Asie-Pacifique représente 38,45 % du chiffre d'affaires mondial en raison de l'urbanisation, de la hausse des revenus et de la croissance rapide du commerce électronique.

Pourquoi les pochettes de recharge croissent-elles plus vite que les bouteilles rigides ?

Les pochettes de recharge réduisent l'utilisation des matériaux, s'alignent sur les réglementations d'économie circulaire et soutiennent les systèmes de distribution connectés, propulsant un TCAC de 9,42 % sur 2026-2031.

Comment les frais de REP affectent-ils les producteurs d'emballages ?

La responsabilité élargie du producteur transfère les coûts de gestion des déchets aux marques, augmentant les dépenses d'emballage de 2 à 5 %, tout en incitant à des conceptions mono-matériaux recyclables.

Quels défis entourent le contenu recyclé dans les emballages d'entretien ménager ?

La disponibilité limitée de PCR de qualité alimentaire, les longues procédures d'approbation réglementaire et des coûts plus élevés — de 20 à 40 % au-dessus de la résine vierge — entravent la réalisation des engagements publics en matière de durabilité.

Dernière mise à jour de la page le: