Tamaño y Participación del Mercado de Envases para el Cuidado del Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

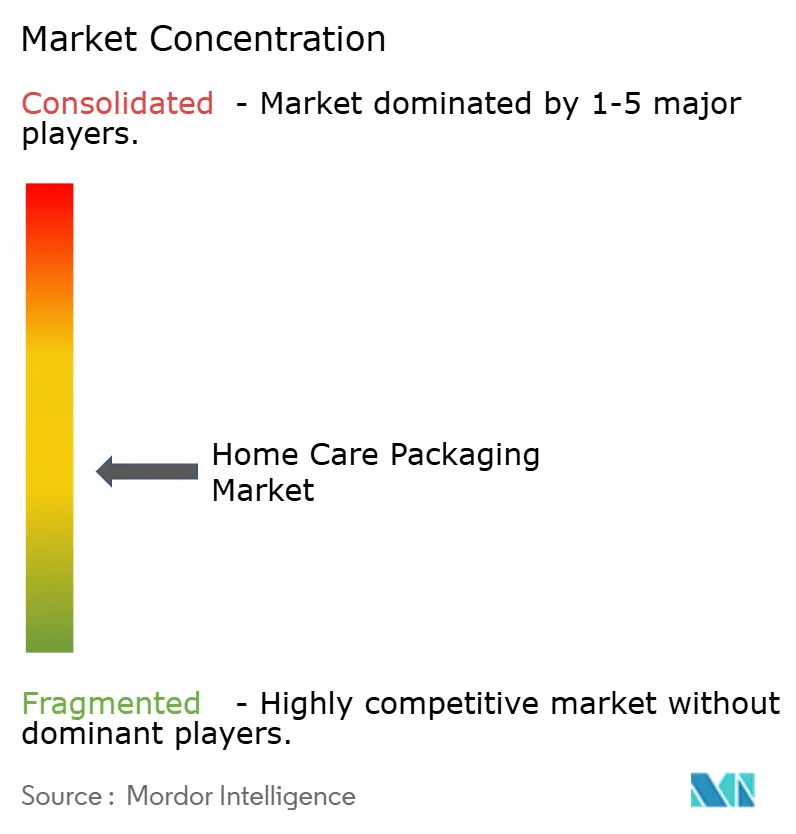

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para el Cuidado del Hogar por Mordor Intelligence

El tamaño del mercado de envases para el cuidado del hogar en 2026 se estima en USD 39,18 mil millones, creciendo desde el valor de 2025 de USD 37,3 mil millones con proyecciones para 2031 que muestran USD 50,07 mil millones, creciendo a una CAGR del 5,03% durante 2026-2031. Esta expansión refleja una demanda sostenida de productos de higiene, una mayor penetración del comercio electrónico y el apoyo de políticas para soluciones sostenibles. El impulso se ve reforzado por el Reglamento de Envases y Residuos de Envases de la Unión Europea, vigente desde febrero de 2025, que exige que todos los envases sean reciclables para 2030.[1]Hazel O'Keeffe, "El Nuevo Reglamento de la UE sobre Envases y Residuos de Envases – Aspectos Destacados y Desafíos por Delante," PackagingLaw.com, packaginglaw.com Las fluctuaciones en los precios de los materiales, especialmente en polietileno y polipropileno, añaden volatilidad de costos, pero estimulan la reducción de peso y la innovación en base biológica. Asia-Pacífico mantiene su dominio gracias a la urbanización y el aumento de los ingresos disponibles, mientras que Oriente Medio registra el crecimiento regional más rápido impulsado por la diversificación económica. La consolidación corporativa —ilustrada por la adquisición de Berry Global por parte de Amcor por USD 8,4 mil millones— señala una búsqueda de escala a medida que los productores abordan la inflación de materias primas y las inminentes tarifas de Responsabilidad Extendida del Productor (REP).

Conclusiones Clave del Informe

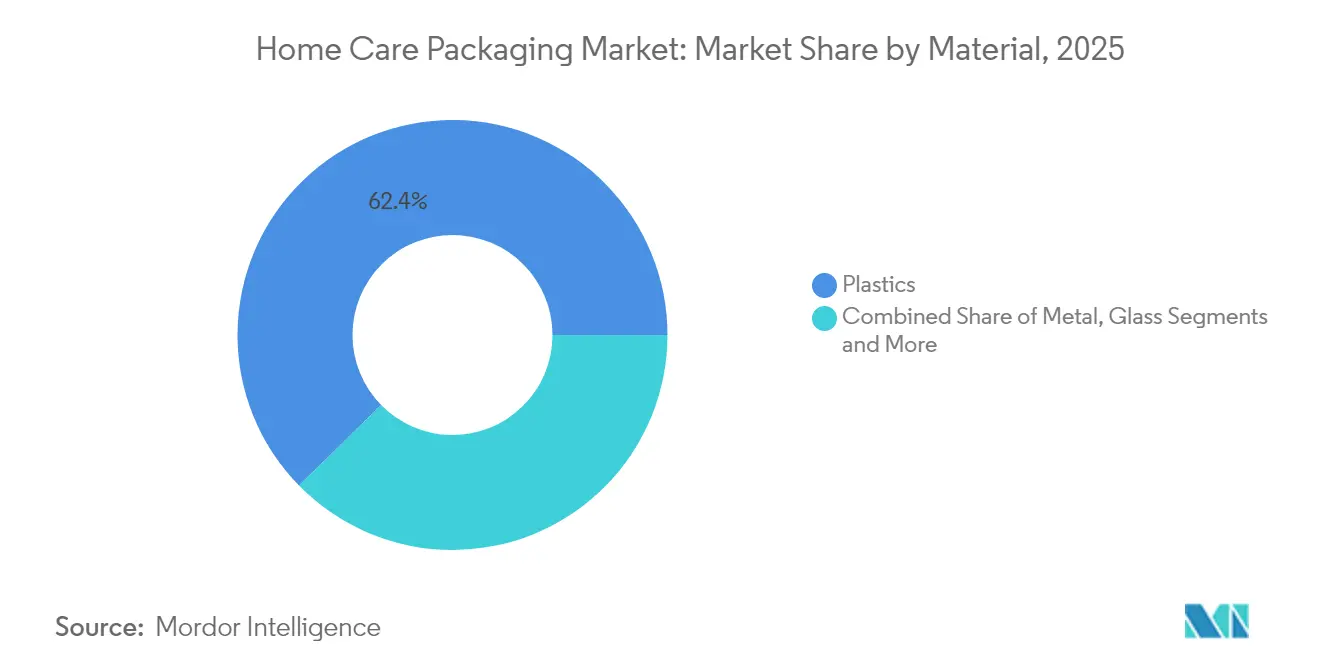

- Por material, los plásticos lideraron con el 62,35% de la participación del mercado de envases para el cuidado del hogar en 2025; se proyecta que los bioplásticos crecerán a una CAGR del 11,55% hasta 2031.

- Por tipo de envase, las botellas y los contenedores rígidos representaron el 46,40% de los ingresos en 2025, mientras que las bolsas de recarga y los sistemas de dosificación se expandirán a una CAGR del 9,42% hasta 2031.

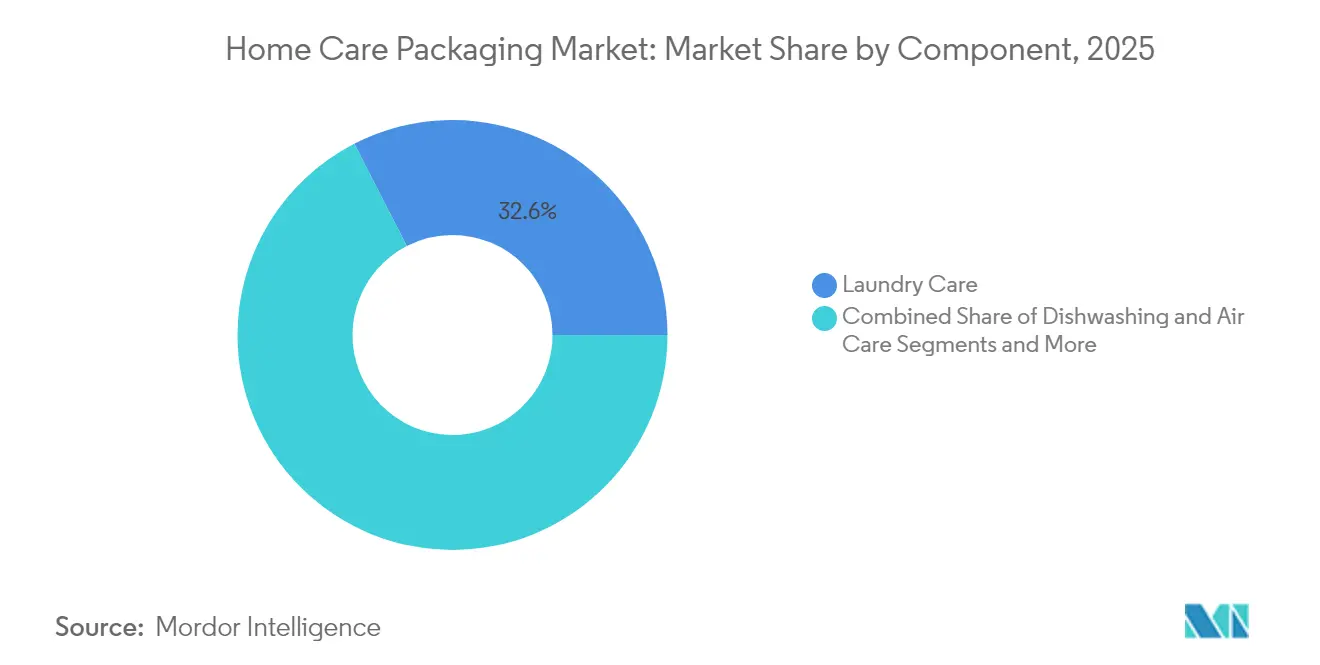

- Por categoría de producto, el cuidado de la ropa capturó el 32,55% del tamaño del mercado de envases para el cuidado del hogar en 2025; el cuidado del aire es el segmento de más rápido crecimiento con una CAGR del 7,88% entre 2026-2031.

- Por factor de forma, los líquidos dominaron con una participación del 45,05% del tamaño del mercado de envases para el cuidado del hogar en 2025; las cápsulas y tabletas crecerán a una CAGR del 10,43% durante el horizonte de pronóstico.

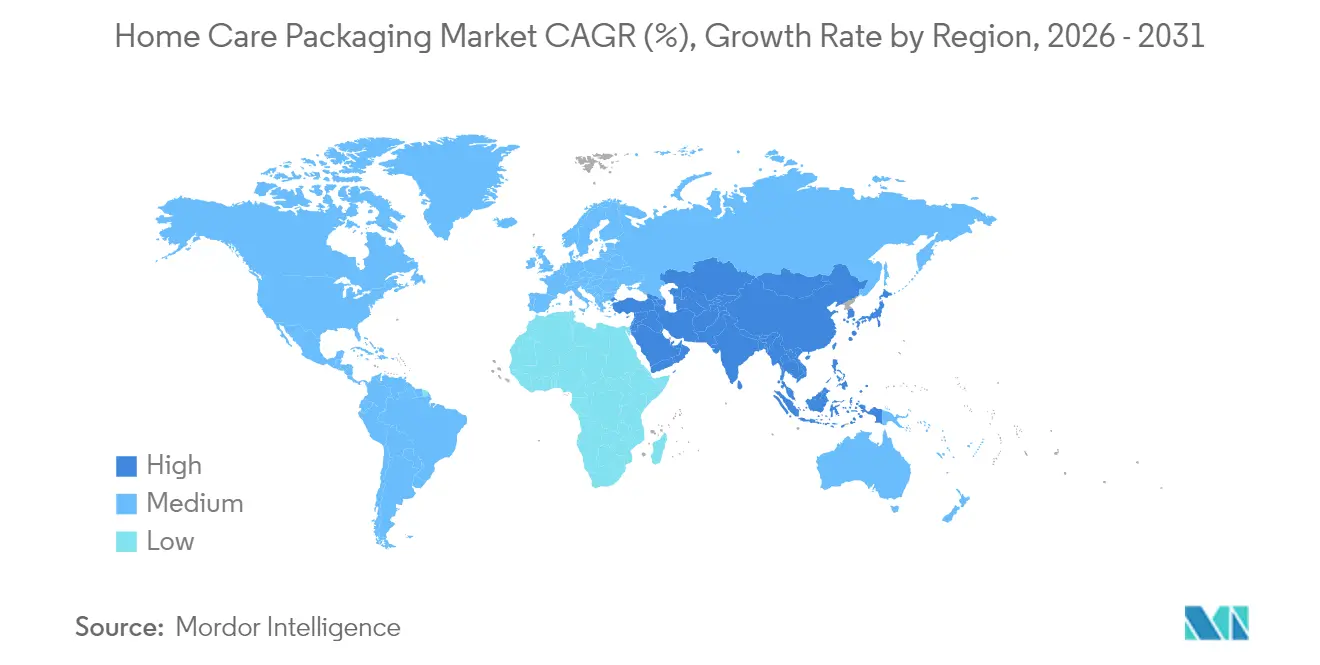

- Regionalmente, Asia-Pacífico representó el 38,45% de la participación del mercado de envases para el cuidado del hogar en 2025, mientras que se prevé que Oriente Medio registre una CAGR del 7,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para el Cuidado del Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente premiumización y proliferación de SKU impulsada por marcas | +1.2% | Global (América del Norte, APAC) | Mediano plazo (2-4 años) |

| Mandatos de economía circular para envases mono-material reciclables | +0.8% | Europa, América del Norte expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico que acelera la demanda de formatos resistentes a roturas | +0.9% | Global (América del Norte, APAC) | Corto plazo (≤ 2 años) |

| Hogares asiáticos urbanos que prefieren envases de dosis única convenientes | +0.6% | Núcleo APAC, expansión a MEA | Mediano plazo (2-4 años) |

| Dispensadores inteligentes habilitados por IoT y ecosistemas de recarga | +0.4% | América del Norte y UE, pilotos en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Premiumización y Proliferación de SKU Impulsada por Marcas

La demanda de productos de limpieza de alta gama impulsa la innovación en envases más allá de la simple contención funcional. Las marcas despliegan barreras avanzadas, cierres inteligentes y estéticas distintivas para justificar precios más elevados. Las fichas de fibra Tide evo, lanzadas en 2024, reemplazan el plástico con una estructura de fibra disoluble de seis capas y apuntan a compradores del segmento premium.[2]Melissa Griffen, "Envases de Plástico Eliminados con las Nuevas Fichas de Detergente Tide," Packaging World, packworld.com El gasto en belleza en Oriente Medio, que alcanzará USD 47 mil millones para 2027, genera expectativas similares para los envases de cuidado del hogar. Los fabricantes de cierres de dosificación y especiales se benefician, como lo evidencia el salto en las ventas de Silgan en el cuarto trimestre de 2024 a USD 639,4 millones. La premiumización promueve simultáneamente formatos más pequeños y ricos en diseño y refuerza la resiliencia del margen frente a las fluctuaciones en el costo de las resinas. La tendencia atraviesa mercados desarrollados y emergentes, redefiniendo la competencia en los estantes dentro del mercado de envases para el cuidado del hogar.

Mandatos de Economía Circular para Envases Mono-Material Reciclables

Los reguladores impulsan a los productores hacia diseños que faciliten el reciclaje directo. El RREUE de la UE estipula una reciclabilidad del 100% para 2030 y un 30% de contenido reciclado para botellas de bebidas de plástico de un solo uso, lo que obliga a adoptar estructuras mono-material. La botella de detergente a base de papel de Unilever subraya cómo la I+D corporativa se alinea con las cuotas inminentes. Sesenta y tres países cuentan ahora con esquemas formales de REP, transfiriendo los costos de eliminación de los municipios a los productores y recompensando los enfoques de diseño para el reciclaje. Los convertidores posicionados en películas mono-material ganan poder de fijación de precios, mientras que los proveedores de barreras multicapa deben reconvertirse o enfrentar carteras de pedidos en declive. A largo plazo, se espera que las inversiones en cumplimiento estabilicen y apoyen la trayectoria más amplia del mercado de envases para el cuidado del hogar.

Auge del Comercio Electrónico que Acelera la Demanda de Formatos Resistentes a Roturas

Los canales de venta minorista en línea requieren envases capaces de soportar manipulación adicional, variaciones de temperatura y ciclos de distribución más largos. Se proyecta que los envases de transporte retornables solo en Asia-Pacífico añadirán USD 1,40 mil millones entre 2023-2028 a una CAGR del 8,87%. La reducción de peso de los envases reduce los costos de envío, aunque los precios del cartón corrugado aumentaron USD 70 por tonelada en 2025, lo que impulsa a los convertidores a optimizar los diseños. Las películas flexibles resistentes a daños, las botellas de PET reforzadas y los envases secundarios de doble propósito ganan terreno. Los envases para el cuidado personal —estrechamente relacionados con el mercado de envases para el cuidado del hogar— alcanzaron USD 38,88 mil millones en 2025, con el 27% de las ventas en línea. El requisito de preparación para el comercio omnicanal acelera la demanda de soluciones resistentes a roturas dentro del mercado de envases para el cuidado del hogar.

Hogares Asiáticos Urbanos que Prefieren Envases de Dosis Única Convenientes

Los espacios de vida más pequeños, los estilos de vida ocupados y una mayor conciencia sobre la higiene impulsan los formatos de dosis única en Asia. Las cápsulas de lavandería de dosis unitaria minimizan el desperdicio y facilitan el almacenamiento, satisfaciendo las necesidades de los 7,2 millones de hogares con cuidadores de Japón previstos para 2024. Las películas solubles en agua, los tapones de dosificación precisos y los contenedores rígidos compactos sustentan el crecimiento. Los márgenes más altos por unidad compensan los menores volúmenes, lo que resulta atractivo para las marcas que buscan crecimiento en valor en el mercado de envases para el cuidado del hogar. A medida que la cultura de la conveniencia se extiende al Sudeste Asiático y Oriente Medio, es probable que la popularidad de la dosis unitaria se amplíe más allá de la lavandería hacia los segmentos de lavado de vajilla y limpieza de superficies. Los proveedores de maquinaria enfocados en líneas de llenado de pequeño formato encuentran así nuevas fuentes de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las resinas petroquímicas | -0.7% | Global (América del Norte, Europa) | Corto plazo (≤ 2 años) |

| Tarifas de responsabilidad extendida del productor en Europa | -0.3% | Europa expandiéndose a América del Norte | Mediano plazo (2-4 años) |

| Escasez de resina PCR de grado alimentario para compromisos de marca | -0.4% | Global, mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Resinas Petroquímicas

Las fluctuaciones en los precios del polietileno y el polipropileno comprimen los márgenes de los convertidores y complican la estrategia de precios. El PE registró varios aumentos de 5 centavos por libra en 2024-2025 debido a interrupciones y picos en los precios de las materias primas. El PET experimentó un salto del 1,1% tras la interrupción del suministro causada por la Tormenta Tropical Alberto. Los convertidores más pequeños carecen de herramientas de cobertura, lo que los obliga a trasladar los costos o a erosionar los márgenes en el mercado de envases para el cuidado del hogar. La volatilidad acelera el interés en la reducción de peso y los sustratos alternativos. Los convertidores capaces de cambiar más rápidamente a insumos de base biológica o reciclados pueden amortiguar las fluctuaciones en los precios de los combustibles fósiles.

Tarifas de Responsabilidad Extendida del Productor en Europa

Las normas de REP reconfiguran la economía del envasado al asignar los costos de gestión de residuos a los productores. Francia exige ahora información detallada al consumidor, mientras que España requiere símbolos de clasificación en los envases. Las tarifas oscilan entre EUR 50 y 200 por tonelada, elevando el gasto total en envases entre un 2% y un 5%. Oregón y Colorado introducen marcos similares a mediados de 2025, lo que señala una adopción global. Las marcas deben invertir en bases de datos de cumplimiento y rediseñar los formatos difíciles de reciclar. La presión de costos a corto plazo reduce la rentabilidad, pero impulsa la alineación a largo plazo con los objetivos de la economía circular, apoyando perspectivas de crecimiento más saludables para la industria de envases para el cuidado del hogar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Bioplásticos Ganan Terreno en Medio del Dominio del Plástico

Los plásticos capturaron el 62,35% de la participación del mercado de envases para el cuidado del hogar en 2025, subrayando su papel consolidado en aplicaciones rentables y con alta capacidad de barrera. El segmento continúa aprovechando cadenas de suministro maduras y técnicas de procesamiento versátiles. Sin embargo, los bioplásticos, impulsados por una CAGR del 11,55%, dominan cada vez más las conversaciones de diseño a medida que los reguladores y las marcas priorizan las materias primas renovables.

El papel y el cartón recuperan relevancia gracias a sus altas tasas de reciclaje y menores huellas de carbono, aunque el peso y la sensibilidad a la humedad los mantienen alejados de los detergentes líquidos convencionales. El metal conserva una importancia de nicho en los aerosoles presurizados, y el vidrio tiene un uso marginal debido a los riesgos de rotura en el comercio electrónico. El impulso de los bioplásticos estimula la inversión en resinas de PLA y PHA, con convertidores que prueban películas mono-material que aún satisfacen las demandas de barrera al oxígeno. A medida que se endurecen los mandatos de contenido reciclado, las mezclas compatibilizadas de PCR e insumos de base biológica pueden reforzar la estabilidad del suministro y la competitividad en costos para el mercado de envases para el cuidado del hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Los Sistemas de Recarga Disrumpen los Contenedores Rígidos

Las botellas y los contenedores rígidos representaron el 46,40% del tamaño del mercado de envases para el cuidado del hogar en 2025, lo que refleja las líneas de producción heredadas y la familiaridad del consumidor con los formatos tradicionales. Las botellas ligeras de HDPE y PET siguen siendo prevalentes gracias a su excelente resistencia al impacto por caída y su capacidad como soporte de marca. Sin embargo, las bolsas de recarga y los sistemas de dosificación, que se expanden a una CAGR del 9,42%, están redefiniendo las propuestas de valor a través del ahorro de materiales y la conveniencia del ciclo circular. La botella airless reciclable de Aptar para dermocosmética y el tapón de dosificación ecológico B-CAP demuestran cómo la innovación moderniza incluso los formatos establecidos.

Las bolsas ofrecen eficiencias logísticas, reduciendo el peso del flete y el volumen cúbico, cruciales para la rentabilidad del comercio electrónico. Los dispensadores reutilizables combinados con sachets de recarga ligeros reducen las emisiones del ciclo de vida, resonando con las estructuras de tarifas de REP. Mientras tanto, las latas de metal y los sticks packs mantienen su papel en limpiadores especiales que requieren modos de entrega específicos. En todos los tipos, los convertidores integran códigos QR para instrucciones de reciclaje, con el objetivo de facilitar la participación del consumidor en los esquemas circulares y mejorar las métricas de cumplimiento que sustentan el crecimiento futuro del mercado de envases para el cuidado del hogar.

Por Categoría de Producto: El Cuidado del Aire se Acelera en un Mercado Liderado por el Cuidado de la Ropa

El cuidado de la ropa aseguró el 32,55% del tamaño del mercado de envases para el cuidado del hogar en 2025, respaldado por ciclos de uso frecuente y lealtad a la marca. Las cápsulas, los líquidos concentrados y los envases de recarga permean el segmento, mientras que las fichas Tide evo de P&G insinúan un futuro libre de plástico. El cuidado del aire, con una CAGR del 7,88% hasta 2031, capitaliza la innovación en fragancias y el mayor enfoque en la calidad del aire interior. Se prevé que los ingresos por potenciadores de aroma solo en Europa alcancen EUR 3 mil millones para 2028.

El lavado de vajilla, los limpiadores de superficies y de inodoros registran ganancias constantes a través de concentrados compactos y declaraciones antimicrobianas. Los insecticidas enfrentan regulaciones más estrictas, lo que impulsa un cambio hacia bioactivos y cierres seguros para niños. Emerge la funcionalidad entre categorías, con productos que combinan beneficios de limpieza, fragancia y desinfección, lo que impone nuevas exigencias de rendimiento a las películas de barrera y los tapones ventilados. Estas dinámicas mantienen ocupados a los desarrolladores de envases para sostener la diferenciación dentro del competitivo mercado de envases para el cuidado del hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: Las Cápsulas Desafían el Dominio de los Líquidos

Los líquidos representaron el 45,05% de la participación del mercado de envases para el cuidado del hogar en 2025, anclados por la infraestructura de llenado establecida y la familiaridad del consumidor. Sin embargo, las cápsulas y tabletas, que avanzan a una CAGR del 10,43%, ofrecen un manejo sin derrames y una dosificación exacta, limitando el uso excesivo y elevando la economía unitaria. Las películas de alcohol polivinílico solubles en agua eliminan los residuos secundarios, alineándose con los compromisos de sostenibilidad. Los formatos de polvo, gel y espuma mantienen relevancia de nicho para limpiadores de uso intensivo y aplicaciones adherentes. Los sensores inteligentes de frescura integrados en tapones o sachets proporcionan garantía de calidad en tiempo real, mejorando la percepción de valor.

La transición continua de líquidos a cápsulas acelera la demanda de equipos de dosificación de alta precisión y bolsas con barrera a la humedad. La diversidad de factores de forma también ayuda a las marcas a segmentar los niveles de precios, manteniendo accesibles los SKU de nivel básico mientras se ofrecen envases de conveniencia premium. Esta amplitud apoya la estabilidad de los ingresos y fomenta la inversión continua en I+D dentro del mercado de envases para el cuidado del hogar.

Análisis Geográfico

Asia-Pacífico dominó con el 38,45% de la participación del mercado de envases para el cuidado del hogar en 2025, lo que refleja la rápida urbanización, el crecimiento del comercio electrónico y la expansión de la clase media en China, India y el Sudeste Asiático. Las próximas normas de China para plásticos reciclados en contacto con alimentos establecerán nuevos parámetros de cumplimiento a nivel regional. La sociedad envejecida de Japón impulsa la demanda de envases de fácil apertura y detergentes de dosis única adecuados para hogares más pequeños. Se prevé que la inversión en maquinaria de envasado regional supere los USD 18 mil millones para 2024, lo que sustenta el escalado para los convertidores.

Oriente Medio es el territorio de más rápido crecimiento, con una CAGR del 7,41% hasta 2031, respaldado por la premiumización en los mercados del Consejo de Cooperación del Golfo. Los gastos regionales en belleza y cuidado personal —de los cuales surge la demanda derivada de envases de cuidado del hogar de alta gama— alcanzarán USD 47 mil millones para 2027. Los climas cálidos requieren mejoras en las barreras y pigmentos estables a los rayos UV, lo que configura las especificaciones de los proveedores. La participación del 34,6% de Arabia Saudita en las ventas farmacéuticas del CCG destaca oportunidades paralelas para envases primarios higiénicos.

América del Norte y Europa siguen siendo fundamentales, aunque enfrentan redes regulatorias cada vez más estrictas. El RREUE de la UE por sí solo impulsa los presupuestos de rediseño para los propietarios de marcas globales. Mientras tanto, Oregón y Colorado introducen esquemas de REP para julio de 2025, ampliando los modelos de reciclaje financiados por los productores. América Latina muestra una promesa emergente: los mayores costos de materias primas elevan los precios de los envases de papel en 2025, lo que señala la maduración del mercado. En conjunto, las normas específicas de cada región y los comportamientos de los consumidores mantienen trayectorias de crecimiento matizadas en todo el mercado de envases para el cuidado del hogar.

Panorama regulatorio

La regulación está avanzando hacia el diseño para el reciclaje, el uso de contenido reciclado y la responsabilidad del productor, y Europa establece los requisitos más estrictos para el envasado de productos de cuidado del hogar. El Reglamento de la UE sobre Envases y Residuos de Envases (PPWR, Reglamento (UE) 2025/40) entró en vigor el 11 de febrero de 2025, y sus disposiciones centrales se aplican a partir del 12 de agosto de 2026, lo que traslada el cumplimiento de la fase de planificación a plazos de ejecución operativa en botellas, bolsas, cartones y componentes de dispensación utilizados en productos de cuidado del hogar.

Más allá de las normas a nivel de la UE, la implementación se apoya en la orientación de la Comisión y en trabajos de normalización adicionales, incluido un plazo de la Comisión hasta el 12 de febrero de 2026 para solicitar a los organismos europeos de normalización que desarrollen una norma a nivel de la UE para la compostabilidad doméstica. El PPWR también establece hitos armonizados de etiquetado (en particular, el 12 de agosto de 2028 para el etiquetado armonizado de la composición de materiales, sujeto a actos de ejecución) y permite a los Estados miembros exigir la compostabilidad doméstica en ausencia de normas armonizadas, lo que puede ampliar la fragmentación en las especificaciones de envasado y complicar la racionalización de SKU en toda la región.

Panorama Competitivo

La consolidación de la industria está redefiniendo la rivalidad. La integración de Berry Global por parte de Amcor forma un líder en ingresos de USD 24 mil millones y captura sinergias anticipadas de USD 650 millones. En 2024, Smurfit Kappa también acordó adquirir WestRock por USD 12,7 mil millones e International Paper adquirió DS Smith por USD 7,2 mil millones, lo que ilustra una búsqueda de escala y amplitud geográfica. Estas operaciones permiten aprovechar el poder de compra, ampliar las carteras tecnológicas y fortalecer el poder de negociación frente a los costos fluctuantes de las resinas —ventajas críticas en el mercado de envases para el cuidado del hogar.

La capacidad tecnológica separa cada vez más a los líderes de los seguidores. La adquisición de Weener Packaging por parte de Silgan, que reforzó su cartera de soluciones de dosificación, condujo a un salto del 22% interanual en las ventas del cuarto trimestre de 2024. Las solicitudes de patentes para dispensadores conectados, sistemas de inventario automatizados y bombas airless reciclables subrayan la intensidad de la I+D. Las empresas capaces de combinar funcionalidades inteligentes con reciclabilidad obtienen una ventaja de primer movimiento.

La seguridad de los recursos y la capacidad de reciclaje emergen como campos de batalla. La escasez de PCR de grado alimentario impulsa los contratos de precompra y las empresas conjuntas con recicladores. Las empresas que invierten en tecnologías avanzadas de clasificación o reciclaje químico asegurarán su preparación para la economía circular. Existen oportunidades de espacio en blanco en recubrimientos de barrera de base biológica, infraestructuras de recarga de ciclo cerrado y mantenimiento predictivo impulsado por IA para líneas de llenado, ofreciendo vías de diferenciación dentro de la industria de envases para el cuidado del hogar.

Líderes de la Industria de Envases para el Cuidado del Hogar

Amcor PLC

Sonoco Products Company

Ball Corporation

RPC Group

Winpak Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por el cumplimiento normativo está creando espacio en envases de recarga de material único, estructuras a base de papel para concentrados y formatos de dosis unitaria, y sistemas de dispensación diseñados en torno a la reciclabilidad. Las acciones de las marcas en 2026 aportan evidencia actual de este cambio: Reckitt trasladó las pastillas para lavavajillas Finish en Australia a un envase 75% a base de papel, reciclable en la recogida domiciliaria (abril de 2026), mientras que Kao Industrial (Thailand) comercializó una bolsa de recarga de material único, 100% reciclable, para Magiclean Floor Cleaner junto con SCGP, SCGC y Dow (junio de 2026). Estos movimientos respaldan la demanda de películas reciclables termosellables, recubrimientos barrera compatibles con flujos de reciclaje de material único, y capacidad de conversión adaptada a SKU de recarga y concentrados.

Las estructuras de cartón y los polímeros híbridos renovables/PCR también están ganando terreno en el cuidado del hogar, junto con cierres más complejos que permiten la premiumización sin incumplir los requisitos de reciclabilidad. Orkla Home and Personal Care amplió el lanzamiento de su detergente Klar en cartones Elopak D-Pak utilizando una mezcla de polietileno reciclado posconsumo y polietileno biocircular (junio de 2026), y P&G introdujo las tabletas de detergente Tide evo en envases de papel reciclable (febrero de 2026). Con la aplicación del PPWR a partir del 12 de agosto de 2026 y el endurecimiento del diseño de envases y las restricciones de sustancias, los proveedores capaces de calificar materiales, tintas/adhesivos y componentes de dispensación conformes en distintas regiones pueden encontrar puntos de entrada a corto plazo a través de programas de reformulación y revalidación de envases en las principales marcas globales.

Desarrollos recientes del sector

- Junio de 2026: Reckitt lanzó un envase 75% a base de papel, reciclable en la recogida domiciliaria, para las pastillas de lavavajillas Finish en Australia, sustituyendo formatos con alto contenido de plástico en un SKU de alta rotación en cuidado del hogar. El movimiento amplía el caso de uso de estructuras a base de papel y sistemas de recubrimiento/adhesivo que mantienen el rendimiento de barrera y de vida útil mientras cumplen las expectativas de reciclabilidad.

- Mayo de 2026: Amcor anunció la continuación de la producción de envases recargables a medida de 2 kg y 3 kg utilizados por Ocado Retail en el proyecto de envases reutilizables del Reino Unido, incluidas categorías cotidianas como el líquido para lavar. La extensión del proyecto piloto respalda el aprendizaje a escala sobre especificaciones de envases duraderos, logística de limpieza/devolución e interoperabilidad de formatos de recarga para productos de cuidado del hogar.

- Diciembre de 2024: Smurfit WestRock invirtió 40 millones de USD en la ampliación de una planta en Warwick, Quebec. La capacidad adicional respalda el suministro de formatos de envasado corrugado y a base de papel utilizados en la distribución de productos de cuidado del hogar, incluido el envasado secundario preparado para comercio electrónico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el envasado utilizado para almacenar, proteger, dispensar y enviar productos de cuidado del hogar como cuidado de la ropa, lavavajillas, limpiadores de superficies e inodoros, cuidado del aire, insecticidas y abrillantadores, medido en términos de valor para envases primarios y envases secundarios relacionados.

Exclusiones de alcance: se excluyen los envases industriales e institucionales a granel de más de 10 litros de capacidad.

Descripción general de la segmentación

- Por Material

- Plásticos

- Papel y Cartón

- Metal

- Vidrio

- Bioplásticos

- Por Tipo de Envase

- Botellas y Contenedores Rígidos

- Bolsas y Sacos

- Cartones y Cajas Corrugadas

- Latas de Metal y Aerosoles

- Bolsas de Recarga y Sistemas de Dosificación

- Sticks Packs y Sachets

- Por Categoría de Producto

- Cuidado de la Ropa

- Lavado de Vajilla

- Limpiadores de Superficies e Inodoros

- Cuidado del Aire

- Insecticidas

- Lustres y Limpiadores Especiales

- Por Factor de Forma

- Líquidos

- Polvos

- Cápsulas y Tabletas

- Geles

- Sprays y Espumas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites externos de la demanda y mantener supuestos realistas antes de pasar a las entrevistas. Revisamos referencias públicas como UN Comtrade y portales aduaneros nacionales para la dirección comercial, la EPA de EE. UU. y la Comisión Europea para el contexto de etiquetado de envases y productos químicos, y fuentes como el Banco Mundial y la OCDE para indicadores macroeconómicos vinculados al consumo de productos de cuidado del hogar.

Para conectar la demanda de envasado con la actividad de uso final, también revisamos comunicados de asociaciones de envasado y hojas de ruta de sostenibilidad, junto con informes anuales, presentaciones a inversores y coberturas de prensa reputadas de convertidores de envases y propietarios de productos de cuidado del hogar. Para verificar la presencia de las empresas y la exposición estimada al envasado, utilizamos suscripciones de pago centradas en información financiera e inteligencia empresarial, noticias y finanzas, y una base de datos de envíos a nivel de importación-exportación cuando ayudó a validar los flujos de materiales y formatos de envasado. Las fuentes aquí mencionadas son solo ilustrativas, y se consultaron muchos otros documentos y conjuntos de datos públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con productores de envases, proveedores de materiales, convertidores y partes interesadas posteriores que compran o especifican envases para marcas de cuidado del hogar. Los insumos se recopilaron en APAC, EMEA y América, de modo que el modelo refleja las preferencias de formato locales, los puntos de presión regulatoria y los patrones observados de movimiento de precios, y luego los supuestos se triangularon con los indicadores documentales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 18% | APAC: 41% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 38% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 44% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo, en la que las señales de consumo de cuidado del hogar se convierten en valor de envasado utilizando la combinación de formatos de envase y la intensidad de material típica, seguido de una asignación de precios a nivel de formato y material. El total se corroboró luego con aproximaciones selectivas de abajo hacia arriba, principalmente verificaciones frente a la exposición de ingresos de proveedores y convertidores, y cálculos muestreados de ASP x volumen para formatos comunes como botellas, bolsas y latas metálicas, lo que ayudó a ajustar los valores atípicos.

Los insumos clave utilizados en el modelo incluyeron volúmenes de categorías de cuidado del hogar (cuidado de la ropa, lavavajillas, limpiadores de superficies, cuidado del aire e insecticidas), proporciones de formato de envase (rígido frente a flexible, y penetración de recarga), dirección de precios de resinas y papel, objetivos de reducción de peso y contenido reciclado que afectan el uso de materiales, y la combinación de envíos de comercio electrónico que cambia las necesidades de envasado secundario. Cuando las señales directas de volumen eran escasas para una subregión o formato de nicho, se aplicaron variables sustitutas como el gasto de los hogares y la disponibilidad de materiales vinculada al comercio, y luego se volvieron a probar en las entrevistas.

Las previsiones se elaboraron mediante análisis de escenarios respaldados por perspectivas a nivel de variable recopiladas de los participantes del sector. Los escenarios se ancraron a los cambios esperados en la adopción de recargas, los plazos de cumplimiento de sostenibilidad y la progresión de precios de envasado por material. Mantuvimos los pasos del modelo repetibles para que los totales puedan explicarse y someterse a pruebas de estrés con insumos claros en lugar de ajustes ocultos.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación en tres capas: señales de demanda por categoría, supuestos de combinación de envasado y precios implícitos, de modo que los saltos extremos se identificaran a tiempo. Se realizaron verificaciones de varianza por región y por formato principal, y las anomalías desencadenaron una segunda revisión de los factores subyacentes, seguida de recontactos específicos con los encuestados cuando fue necesario.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas en varias etapas para que la lógica coincida con lo que ocurre sobre el terreno y en los datos públicos. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios significativos o fuertes oscilaciones en los precios de las materias primas. Justo antes de la entrega, un analista completa una nueva revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de envasado para cuidado del hogar de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el envasado de cuidado del hogar a menudo difieren porque cada editor define la cobertura de productos de cuidado del hogar de manera propia, y luego cuenta las capas de envasado de forma diferente entre envases primarios y secundarios. Las diferencias también surgen cuando un modelo utiliza una combinación detallada de formatos de envase y precios por material, y otro utiliza totales de envasado más amplios con menos pasos de ajuste.

Los envases industriales e institucionales a granel de más de 10 litros de capacidad quedan fuera del alcance de Mordor Intelligence, y los totales pueden parecer más altos cuando esos usos de gran formato se combinan en el mismo grupo de demanda. La dispersión también proviene de si las bolsas de recarga se valoran como un formato independiente o se agrupan dentro del envasado flexible en su conjunto, de la rapidez con que se trasladan los cambios de precios de resinas y papel, y de si el mercado se actualiza solo en un calendario fijo o se revisa nuevamente tras movimientos importantes en las materias primas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 39,18 mil millones de USD (2026) | |

| Editor del Sector A | 45,17 mil millones de USD (2025) | Utiliza un año base más temprano y parece aplicar una cobertura más amplia de cuidado del hogar en cuanto a productos y capas de envasado, lo que puede elevar el valor inicial antes de aplicar los supuestos de combinación y precios de años posteriores. |

| Editor del Sector B | 33,92 mil millones de USD (2026) | Parte de un valor de 2026 más bajo que probablemente refleja una inclusión más restringida de formatos o supuestos más conservadores de progresión de precios de materiales en plásticos y envasado a base de papel. |

En conjunto, las cifras difieren principalmente por los límites de alcance, la alineación del año base y la forma en que la combinación de envasado y los precios de materiales se traducen en valor. Cuando el mismo conjunto de factores de demanda se procesa mediante pasos de conversión consistentes y luego se revisa frente a la retroalimentación de las entrevistas, el tamaño del mercado se vuelve más fácil de replicar y explicar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases para el cuidado del hogar?

El mercado está valorado en USD 39,18 mil millones en 2026 y se proyecta que alcanzará USD 50,07 mil millones para 2031 a una CAGR del 5,03%.

¿Qué región lidera el mercado de envases para el cuidado del hogar?

Asia-Pacífico representa el 38,45% de los ingresos globales debido a la urbanización, el aumento de los ingresos y el rápido crecimiento del comercio electrónico.

¿Por qué las bolsas de recarga crecen más rápido que las botellas rígidas?

Las bolsas de recarga reducen el uso de materiales, se alinean con las regulaciones de economía circular y apoyan los sistemas de dispensadores habilitados por IoT, impulsando una CAGR del 9,42% durante 2026-2031.

¿Cómo afectan las tarifas de REP a los productores de envases?

La Responsabilidad Extendida del Productor transfiere los costos de gestión de residuos a las marcas, aumentando el gasto en envases entre un 2% y un 5%, pero incentivando los diseños mono-material reciclables.

¿Qué desafíos rodean el contenido reciclado en los envases para el cuidado del hogar?

La disponibilidad limitada de PCR de grado alimentario, los largos procesos de aprobación regulatoria y los costos más elevados —entre un 20% y un 40% por encima de la resina virgen— dificultan el cumplimiento de los compromisos públicos de sostenibilidad.

Última actualización de la página el: