Taille et part du marché de l'énergie éolienne offshore en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

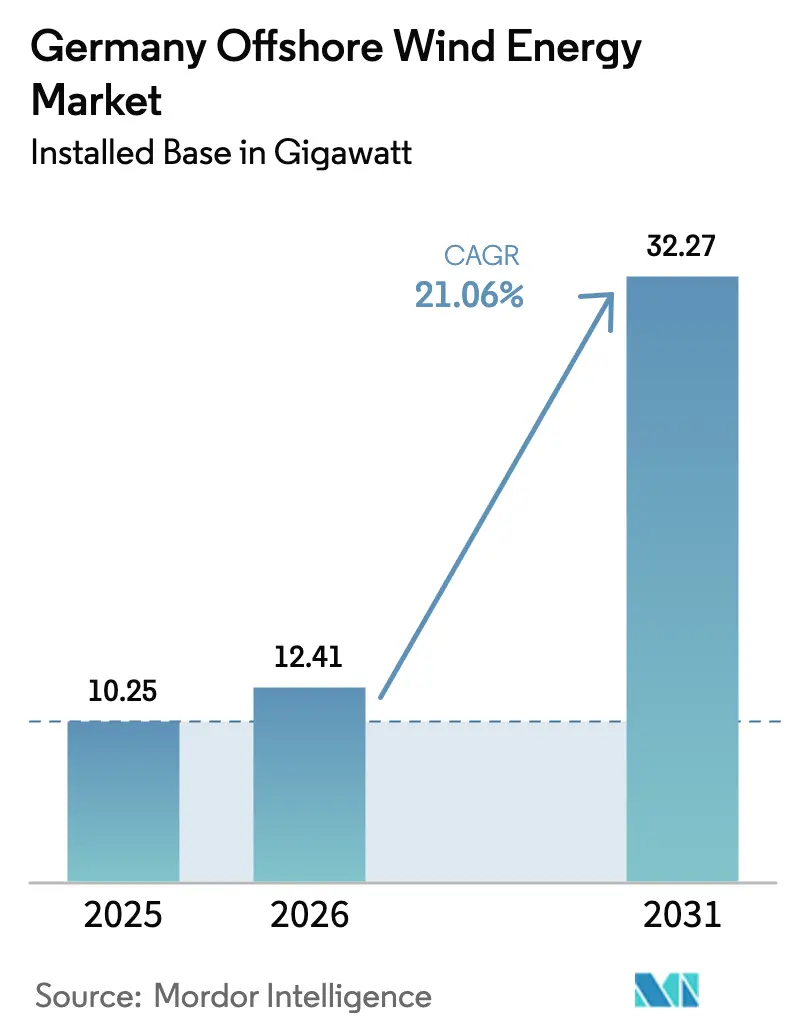

| Taille du marché de l'année de base (2025) | 10.25 gigawatt |

| Volume du Marché (2026) | 12.41 gigawatt |

| Volume du Marché (2031) | 32.27 gigawatt |

| Taux de croissance (2026 - 2031) | 21.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne offshore en Allemagne par Mordor Intelligence

La taille du marché de l'énergie éolienne offshore en Allemagne est estimée à 12,41 gigawatts en 2026, en croissance par rapport à la valeur de 2025 de 10,25 gigawatts, avec des projections pour 2031 indiquant 32,27 gigawatts, soit une croissance à un TCAC de 21,06 % sur la période 2026-2031.

La croissance de la capacité s'aligne sur l'objectif national de 30 GW d'ici 2030, la multiplication des accords d'achat d'électricité (PPA) par les entreprises et une baisse régulière du coût actualisé de l'énergie (LCOE) à mesure que les turbines de plus de 14 MW deviennent la norme. Une collaboration plus étroite entre les agences fédérales et étatiques accélère les procédures de permis, tandis que les projets pilotes reliant l'éolien offshore aux électrolyseurs signalent une évolution vers des systèmes énergétiques intégrés. Les limites de la chaîne d'approvisionnement concernant les navires de levage lourd freinent encore la vitesse de construction, mais les outils de maintenance par jumeau numérique réduisent les temps d'arrêt imprévus et améliorent les rendements des projets. Pris ensemble, ces moteurs positionnent le marché allemand de l'énergie éolienne offshore pour une expansion soutenue à deux chiffres tout au long de la décennie.

Points clés du rapport

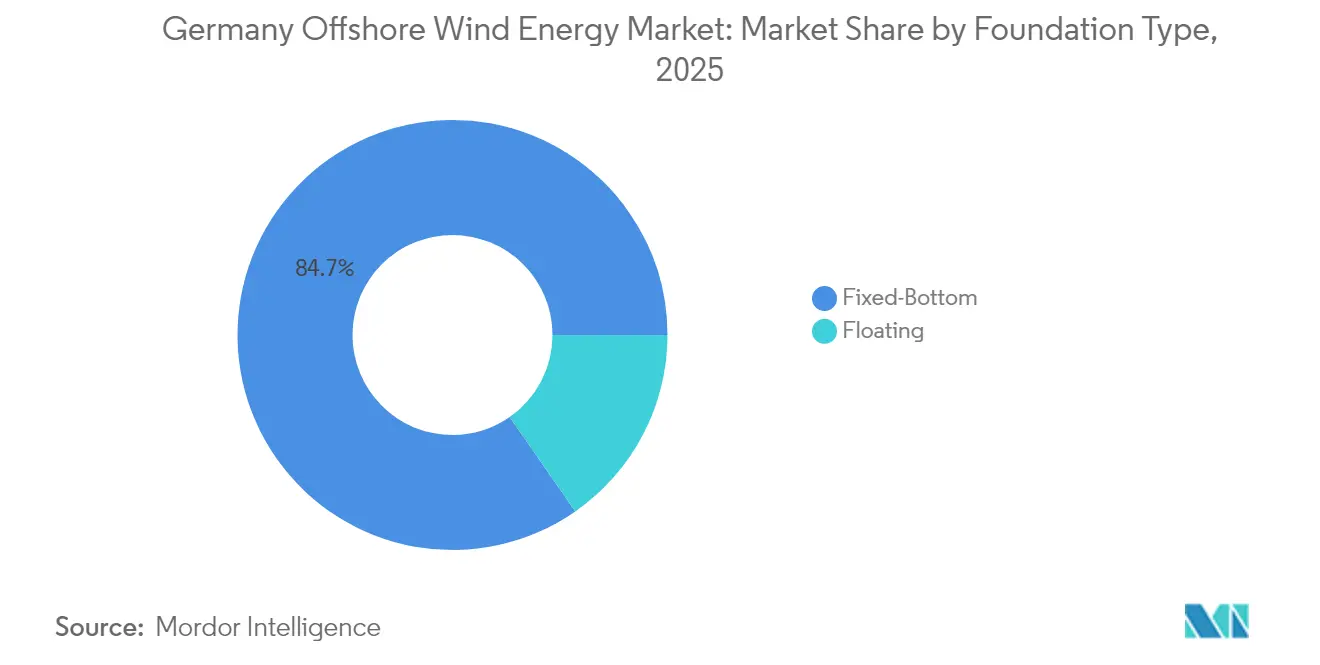

- Par type de fondation, les structures à fond fixe ont capté 84,68 % de la part du marché de l'énergie éolienne offshore en Allemagne en 2025, tandis que les fondations flottantes devraient se développer à un TCAC de 25,41 % d'ici 2031.

- Par capacité de turbine, les unités d'une capacité supérieure à 6 MW ont représenté 74,12 % de la taille du marché de l'énergie éolienne offshore en Allemagne en 2025 et devraient croître à un TCAC de 22,15 % entre 2026 et 2031.

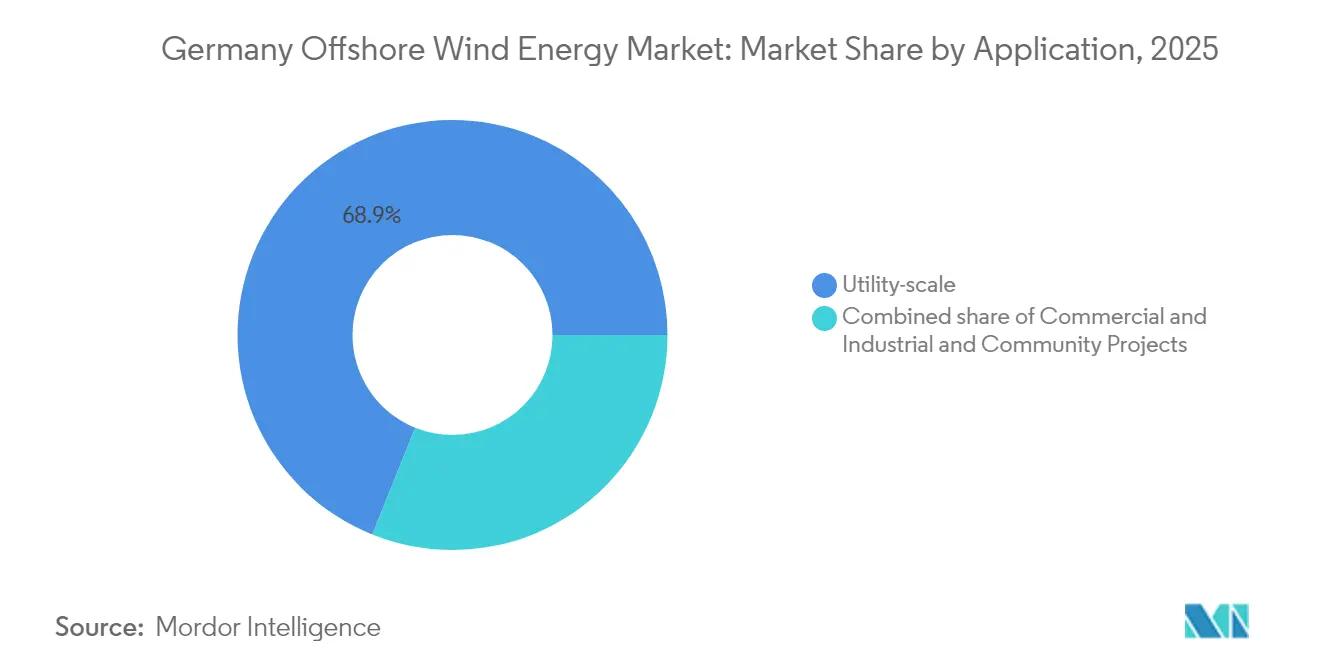

- Par application, les projets à l'échelle des services publics ont représenté 68,92 % de la taille du marché de l'énergie éolienne offshore en Allemagne en 2025, tandis que les projets communautaires progressent à un TCAC de 28,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne offshore en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Objectif accéléré de 40 GW d'ici 2034 | +4.2% | National, zones d'expansion en mer du Nord et en mer Baltique | Moyen terme (2 à 4 ans) |

| Baisse du LCOE grâce aux turbines de 14 à 15 MW | +3.8% | National, adoption précoce sur les sites en eaux peu profondes de la mer du Nord | Court terme (≤ 2 ans) |

| Essor des PPA d'entreprise | +4.1% | National, pôles d'industries lourdes dans les États de l'ouest et du sud | Court terme (≤ 2 ans) |

| Appels d'offres pilotes éolien offshore vers hydrogène | +2.9% | Zones pilotes en mer du Nord près de Helgoland | Long terme (≥ 4 ans) |

| Calendrier du plan de développement de zones fédéral-étatique | +3.5% | National, programmation coordonnée des fonds marins | Moyen terme (2 à 4 ans) |

| Plateformes de maintenance par jumeau numérique | +2.3% | National, ensemble des actifs en exploitation et planifiés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectif national accéléré de 30 GW d'ici 2030

L'objectif fédéral, doublé par rapport à l'engagement antérieur, impose des ajouts annuels proches de 3,1 GW, bien au-dessus du rythme inférieur à 300 MW enregistré en 2023. L'Agence fédérale maritime et hydrographique a délimité des zones de construction précises qui permettent aux développeurs de planifier leurs commandes d'équipements et leurs dépenses en capital avec davantage de certitude.(1)Kelly MacGregor, "Three-Gigawatt Annual Builded Needed to Hit 2030 Goal", OilPrice, oilprice.com Des permis plus rapides et une plus grande clarté des appels d'offres stimulent une file d'attente de projets multi-gigawatts qui maintiendront le marché allemand de l'énergie éolienne offshore sur sa forte trajectoire de croissance. Les entreprises font pression pour des raccordements au réseau plus rapides afin que la nouvelle capacité puisse alimenter les centres de demande dans le sud. La réalisation de cet objectif consolide la position de l'Allemagne comme deuxième plus grand marché éolien offshore d'Europe, derrière le Royaume-Uni uniquement.

Baisse du coût actualisé de l'énergie grâce aux turbines de plus de 14 MW

L'adoption rapide des turbines de 14-15 MW augmente la production par fondation et réduit les longueurs de câbles de réseau interne. La SG 14-222 DD de Siemens Gamesa délivre 25 % d'énergie annuelle supplémentaire par rapport à son prédécesseur de 11 MW.(2)Siemens Gamesa, "SG 14-222 DD Fact Sheet", siemensgamesa.com Le Fraunhofer ISE évalue le LCOE 2024 à 5,5-10,3 €c/kWh, plaçant l'éolien offshore à parité avec la production d'électricité au gaz en Allemagne. Les développeurs privilégient les rotors plus grands car moins d'unités réduisent les jours de grue et les affrètements de navires, deux des postes les plus coûteux d'un budget de construction. Cette tendance protège les marges à mesure que les offres sans subvention deviennent courantes sur le marché allemand de l'énergie éolienne offshore.

Calendrier de déploiement du ' Plan de développement de zones 2023 ' mer du Nord-mer Baltique fédéral-étatique

Le plan coordonne la concession des fonds marins, les évaluations environnementales et les études de raccordement au réseau selon un calendrier unique, remplaçant les règles disparates du passé. Des ensembles de données uniformes sur les vitesses du vent et les conditions des fonds marins permettent aux développeurs d'économiser sur les études coûteuses. La visibilité du pipeline donne également aux fournisseurs de second rang la confiance nécessaire pour augmenter leur capacité de production. Les gains d'efficacité qui en résultent devraient dynamiser le marché allemand de l'énergie éolienne offshore en débloquant les projets en suspens et en réduisant les délais d'approvisionnement pour les nouvelles zones.

Essor des PPA d'entreprise dans l'industrie lourde allemande

BASF, Covestro et Amazon ont signé des PPA à long terme d'une décennie qui permettent aux projets de sécuriser leur dette dans des conditions de marché libre. Ces contrats couvrent le risque de prix de l'électricité pour les entreprises à forte intensité énergétique tout en fournissant des revenus fixes aux propriétaires de parcs éoliens. La maturité croissante du marché des PPA réduit la dépendance aux subventions publiques, déclenchant un cycle auto-entretenu de demande et de nouvelles constructions sur le marché allemand de l'énergie éolienne offshore.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| File d'attente pour le raccordement au réseau et goulets d'étranglement terrestres | -3.7% | Schleswig-Holstein et Basse-Saxe | Court terme (≤ 2 ans) |

| Longue durée des autorisations environnementales maritimes | -2.1% | Zones protégées de la mer Baltique | Moyen terme (2 à 4 ans) |

| Pénurie de navires de levage lourd et de monopieus forgés | -2.8% | Chaîne d'approvisionnement en mer du Nord et en mer Baltique | Moyen terme (2 à 4 ans) |

| Environnement de taux d'intérêt élevés | -3.4% | National, toutes les structures de financement de projets | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

File d'attente pour le raccordement au réseau et goulets d'étranglement dans la transmission terrestre

TenneT TSO GmbH a écrêté 9 % de la production de la mer du Nord en 2024 en raison de la congestion des câbles. Le régulateur fédéral prévoit que 500 000 km de nouvelles lignes et de transformateurs seront nécessaires d'ici 2045. Les retards font augmenter les coûts de financement et réduisent les facteurs de charge, freinant le marché allemand de l'énergie éolienne offshore pendant une phase critique de montée en puissance.

Pénurie de navires de levage lourd et de monopieux forgés de grande taille

Seule une poignée de chantiers navals européens forge des monopieux XXL, et les navires de levage lourd capables de soulever des structures en treillis de 3 000 tonnes sont pratiquement complets jusqu'à fin 2027.(3)Groupe DEME, "Perspectives du marché des navires de transport lourd", deme-group.com La concurrence pour ces actifs rares risque de provoquer des retards dans les calendriers de projet et d'augmenter les prix EPC, élevant les barrières à l'entrée pour les plus petits développeurs sur le marché allemand de l'énergie éolienne offshore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fondation : la technologie flottante progresse malgré la domination des fondations à fond fixe

Les structures à fond fixe représentaient 84,68 % du marché allemand de l'énergie éolienne offshore en 2025, portées par les zones en eaux peu profondes près de Borkum et Sylt, où les coûts des monopieux sont en moyenne de 1,9 à 2,1 millions EUR par MW. La réservation de 300 monopieux par RWE AG auprès de Steelwind sécurise la capacité jusqu'en 2027 mais signale une pénurie, les aciéries européennes fonctionnant à 85 % de leur capacité. La tension sur l'offre et l'inflation du prix de l'acier pourraient accélérer l'adoption du flottant si les délais de fabrication dépassent deux ans.

Les fondations flottantes représentaient 15,32 % en 2025 et devraient croître à un TCAC de 25,41 % jusqu'en 2031, soutenues par les sites baltiques au-delà de l'isobathe de 50 mètres et la mer du Nord à l'ouest de Helgoland. Bien que le coût en capital reste de 2,8 à 3,4 millions EUR par MW, la technologie flottante élimine le dragage coûteux des fonds marins et étend de 40 % les fonds marins exploitables dans les eaux allemandes. Les prochains appels d'offres dans le bassin d'Arkona comprennent trois zones spécifiques au flottant totalisant 1,2 GW, dont le raccordement via BalWin 5 est prévu après 2030. À mesure que les puissances nominales des turbines augmentent, les capacités nominales plus élevées des plateformes flottantes pourraient compenser les surcoûts initiaux, maintenant l'élan sur le marché allemand de l'énergie éolienne offshore.

Par capacité de turbine : consolidation des plateformes de plus de 6 MW

Les turbines de plus de 6 MW ont capté 74,12 % de la taille du marché de l'énergie éolienne offshore en Allemagne en 2025 et s'accéléreront à un TCAC de 22,15 % jusqu'en 2031. Des projets comme les parcs Nordlicht de Vattenfall AB utilisent 107 unités Vestas 15 MW, chacune produisant 80 GWh par an, et atteignent un facteur de charge de 56 % dans les conditions de la mer du Nord. La technologie à entraînement direct réduit les dépenses de maintenance à 18 EUR par MWh, contre 26 EUR par MWh pour les turbines à engrenages de 6 à 8 MW.

Le segment 3 à 6 MW est tombé à 18,42 % en 2025, et aucune nouvelle commande inférieure à 3 MW n'a été annoncée depuis 2019, rendant effectivement cette classe obsolète. La capacité des usines à Cuxhaven et Nakskov atteint 2,7 GW par an, mais la demande croissante pourrait potentiellement épuiser l'offre d'ici 2027, soulignant la nécessité d'investissements supplémentaires. Les révisions de la norme IEC 61400-3-1 accueillent désormais des rotors allant jusqu'à 250 mètres, ce qui soutient les conceptions de prochaine génération de 18 MW et maintient le marché allemand de l'énergie éolienne offshore sur sa trajectoire de mise à niveau technologique.

Par application : l'appropriation communautaire connaît un essor

Les projets à l'échelle des services publics ont représenté 68,92 % de la capacité installée en 2025, portés par le Borkum Riffgrund 3 d'Ørsted A/S (913 MW) et le He Dreiht d'EnBW Energie Baden-Württemberg AG (960 MW). Les économies d'échelle maintiennent le CAPEX total à 2,9-3,2 millions EUR par MW, mais l'inflation des tarifs d'accès au réseau réduit les marges. Les grandes entreprises de services publics continuent de remporter les plus grands baux, mais les modèles d'appropriation communautaire se multiplient sous des règles fédérales révisées qui accordent des primes d'appel d'offres pour les capitaux propres locaux.

Les projets communautaires représentaient 22,20 % en 2025 et devraient croître à un TCAC de 28,31 %, portés par la coopérative Borkum de 400 MW de Trianel et le parc Schönberg de BayWa r.e., qui a réservé 25 % des capitaux propres aux résidents. Les capitaux au détail réduisent le WACC du projet de 40 points de base et renforcent l'acceptabilité sociale, facteur déterminant dans les procédures d'autorisation. Les installations à fil dédié commerciales et industrielles, représentant 8,88 % en 2025, utilisent des grappes de turbines dédiées au sein de projets de services publics, permettant aux acheteurs de sécuriser une électricité verte à long terme. Ensemble, ces modèles diversifient les sources de revenus et renforcent la résilience du secteur allemand de l'énergie éolienne offshore.

Analyse géographique

La mer du Nord reste la force motrice du marché allemand de l'énergie éolienne offshore, fournissant près des trois quarts de la capacité installée et bénéficiant de vitesses de vent favorables qui poussent les facteurs de charge au-dessus de 50 %. L'achèvement récent de Borkum Riffgrund 3 et le début de la construction de He Dreiht illustrent comment la logistique portuaire établie, les sites en eaux plus profondes pour de plus grandes turbines et les hubs existants de TenneT TSO GmbH réduisent le risque d'exécution.

Les perspectives de la mer Baltique, bien que plus modestes en termes absolus, s'accélèrent rapidement. La taille du marché allemand de l'énergie éolienne offshore liée aux projets baltiques devrait tripler entre 2025 et 2031, au fur et à mesure que Baltic Eagle et Arcadis Ost 1 ouvrent des zones de suivi plus proches de la ceinture industrielle de Hambourg. Les évaluations environnementales montrent une sensibilité moindre des mammifères marins, ce qui raccourcit les examens des permis. Le réseau baltique permet également un renforcement terrestre plus court, réduisant les frais généraux liés aux coûts indirects.

Les ambitions d'interconnexion ajoutent une dimension transfrontalière. Des propositions préliminaires envisagent des corridors de câbles reliant les parcs de la mer du Nord aux réseaux danois et néerlandais, tandis que les schémas baltiques se connectent directement aux lignes polonaises et suédoises. Ce maillage émergent contribuera à la gestion de l'écrêtage et stabilisera les revenus sur le marché allemand de l'énergie éolienne offshore dans des scénarios de pénétration plus élevée des énergies renouvelables.

Paysage concurrentiel

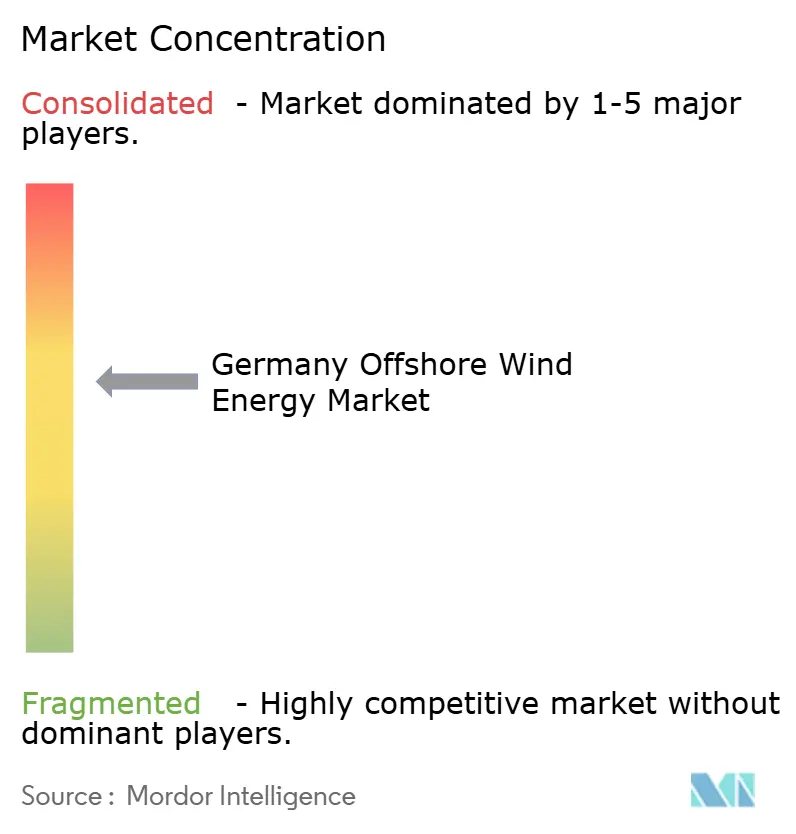

Le marché présente un profil de concentration modérée ancré par cinq développeurs principaux, Ørsted A/S, RWE AG, Vattenfall AB, EnBW Energie Baden-Württemberg AG et E.ON, détenant une part combinée d'environ 60 % des actifs en exploitation. Ørsted A/S capitalise sur son bilan de projets en série et ses investissements précoces dans les analyses par jumeau numérique qui améliorent la disponibilité. RWE AG s'appuie sur la confiance dans sa marque nationale et la couverture inter-activités pour sécuriser des PPA avec les grands industriels allemands.

La fabrication de turbines est essentiellement une course à deux chevaux entre Siemens Gamesa Renewable Energy S.A. et Vestas Wind Systems A/S, chacun concluant des accords-cadres multi-parcs qui favorisent les développeurs alignés dans les appels d'offres. La décision de Siemens Energy en 2023 de prendre le contrôle total de Siemens Gamesa Renewable Energy S.A. laisse présager une intégration verticale plus étroite qui pourrait compresser les coûts sur les nacelles et les contrats de service. Les nouveaux entrants, principalement les grands groupes pétroliers et gaziers, doivent soit surenchérir dans les appels d'offres de capacité, soit s'associer à des entreprises de services publics expérimentées pour s'implanter sur le marché allemand de l'énergie éolienne offshore.

Les goulets d'étranglement de la chaîne d'approvisionnement restent un levier concurrentiel essentiel. Les entreprises qui réservent des créneaux pour les navires de levage lourd ou les fenêtres de forgeage de monopieux bénéficient d'une certitude de calendrier. Les développeurs incapables de garantir la logistique font face à des pénalités de financement. Par conséquent, le pouvoir de marché se déplace vers les acteurs capables de sécuriser tôt des accords d'approvisionnement de bout en bout, renforçant le schéma de consolidation au sein du secteur allemand de l'énergie éolienne offshore.

Leaders du secteur de l'énergie éolienne offshore en Allemagne

Ørsted A/S

RWE AG

Vattenfall AB

EnBW Energie Baden-Württemberg AG

Siemens Gamesa Renewable Energy S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Ørsted A/S a achevé l'installation des turbines à Borkum Riffgrund 3 (913 MW), le plus grand parc éolien offshore allemand à ce jour.

- Mars 2025 : Vattenfall AB a atteint la décision finale d'investissement pour Nordlicht 1 et 2, totalisant plus de 1,6 GW.

- Mars 2025 : le Gode Wind 3 d'Ørsted A/S a démarré ses opérations commerciales à 253 MW.

- Avril 2025 : EnBW Energie Baden-Württemberg AG a installé la première turbine du projet He Dreiht de 960 MW.

Périmètre du rapport sur le marché de l'énergie éolienne offshore en Allemagne

L'énergie éolienne offshore est une énergie propre et renouvelable obtenue en exploitant la force du vent produite en haute mer, où elle atteint une vitesse plus élevée et plus constante que sur terre en raison de l'absence de barrières.

Le marché de l'énergie éolienne offshore en Allemagne est segmenté par type de fondation, capacité de turbine et application. Par type de fondation, le marché est segmenté en fond fixe et flottant. Par capacité de turbine, le marché est segmenté en jusqu'à 3 MW, de 3 à 6 MW et au-dessus de 6 MW. Par application, le marché est segmenté en projets à l'échelle des services publics, commerciaux et industriels, et communautaires. La taille et les prévisions du marché pour chaque segment sont basées sur les gigawatts (GW) pour tous les segments ci-dessus.

| Fond fixe |

| Flottant |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Au-dessus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre du système |

| Autres (installation, navires, exploitation et maintenance) |

| Par type de fondation | Fond fixe |

| Flottant | |

| Par capacité de turbine | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibre du système | |

| Autres (installation, navires, exploitation et maintenance) |

Questions clés auxquelles le rapport répond

Quelle est la capacité éolienne offshore actuelle de l'Allemagne ?

La capacité installée a atteint 12,41 GW en 2026 et est en bonne voie pour atteindre 32,27 GW d'ici 2031.

Quel est le taux de croissance prévu jusqu'en 2031 ?

La capacité devrait se développer à un TCAC de 21,06 % entre 2026 et 2031.

Quelle technologie de fondation gagne du terrain ?

Les fondations flottantes devraient croître à un TCAC de 25,41 % à mesure que les sites baltiques plus profonds arrivent aux appels d'offres.

Pourquoi les PPA d'entreprise sont-ils importants ?

Les PPA industriels fixent des prix inférieurs à 0,08 EUR par kWh, réduisent les spreads de financement d'environ 120 points de base et sécurisent jusqu'à 4,2 GW de capacité.

Quels défis pourraient ralentir le déploiement ?

Les files d'attente pour le raccordement au réseau, les retards dans la transmission terrestre et les taux d'intérêt élevés réduisent collectivement jusqu'à 3,7 points de pourcentage le TCAC prévu.

Qui sont les principaux développeurs ?

Ørsted A/S, RWE AG, Vattenfall AB et EnBW Energie Baden-Württemberg AG détiennent collectivement environ 70 % de la capacité en exploitation, mais font face à une concurrence croissante de Shell plc, BP plc, TotalEnergies SE et Equinor ASA.

Dernière mise à jour de la page le: