Taille et Part du Marché des Équipements de Traitement des Minéraux en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

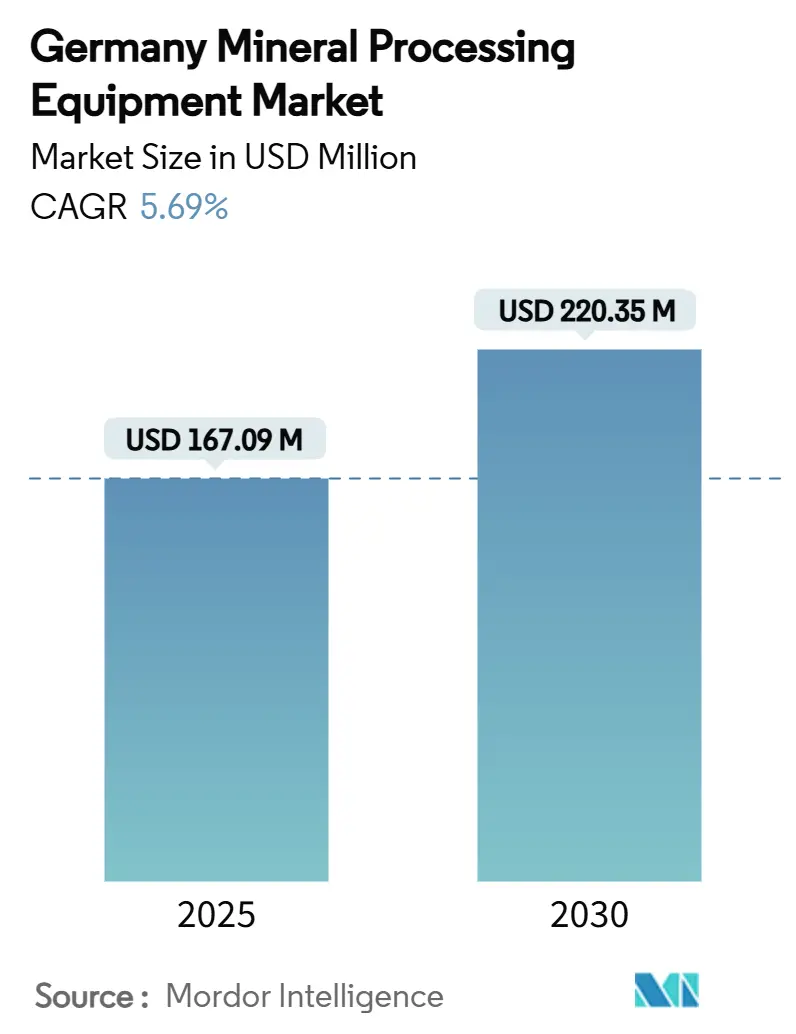

| Taille du Marché (2025) | 167.09 Millions de dollars américains |

| Taille du Marché (2030) | 220.35 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Traitement des Minéraux en Allemagne par Mordor Intelligence

La taille du marché des équipements de traitement des minéraux en Allemagne est estimée à 167,09 millions USD en 2025, et devrait atteindre 220,35 millions USD d'ici 2030, à un CAGR de 5,69 % durant la période de prévision (2025-2030). La confiance croissante des investisseurs découle du Fonds allemand pour les matières premières d'un milliard d'euros et de la loi européenne sur les matières premières critiques, qui canalisent des capitaux vers des installations nationales d'extraction, de traitement et de recyclage. Le financement soutenu par les politiques publiques converge avec une sortie nationale du charbon qui oriente les opérateurs vers des installations alimentées par des énergies renouvelables, équipées de concasseurs économes en énergie, de convoyeurs et de systèmes de contrôle numériques. La demande croissante de lithium, de terres rares et de matières premières secondaires fait augmenter les carnets de commandes pour des solutions automatisées de séparation, de broyage et de tri. Parallèlement, les prix élevés de l'énergie industrielle et le vieillissement de la main-d'œuvre technique poussent les acheteurs à privilégier des équipements entièrement automatisés et nécessitant peu de maintenance, qui réduisent les coûts d'exploitation sur l'ensemble du cycle de vie. L'intensité concurrentielle est modérée, les grands acteurs mondiaux de la machinerie et les spécialistes allemands de taille intermédiaire s'efforçant d'intégrer la connectivité Industrie 4.0 et les fonctionnalités d'économie circulaire dans les gammes de produits de nouvelle génération.

Principaux Enseignements du Rapport

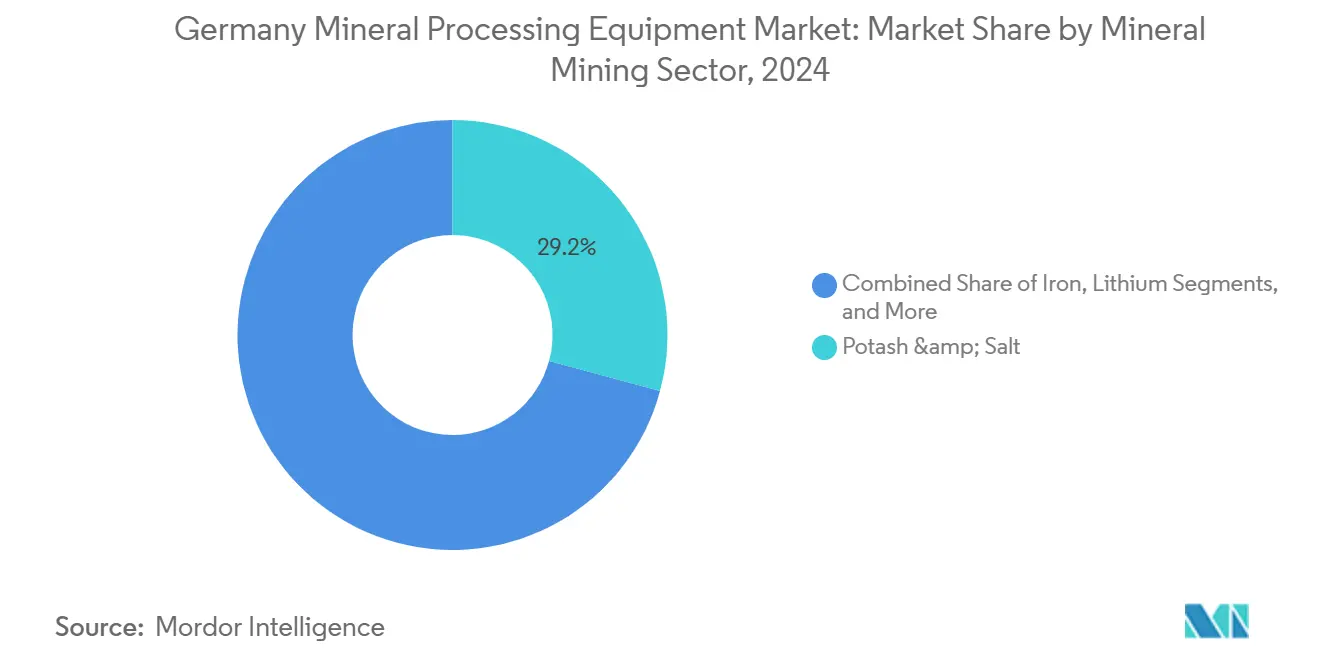

- Par secteur minier, le traitement de la potasse et du sel a représenté la plus grande part, soit 29,15 % du marché des équipements de traitement des minéraux en Allemagne en 2024, tandis que le traitement du lithium devrait progresser à un CAGR de 5,71 % jusqu'en 2030.

- Par type d'équipement, les concasseurs ont capté 25,47 % de la part des revenus du marché des équipements de traitement des minéraux en Allemagne en 2024 ; les convoyeurs affichent le potentiel de croissance le plus élevé avec un CAGR de 5,75 % jusqu'en 2030.

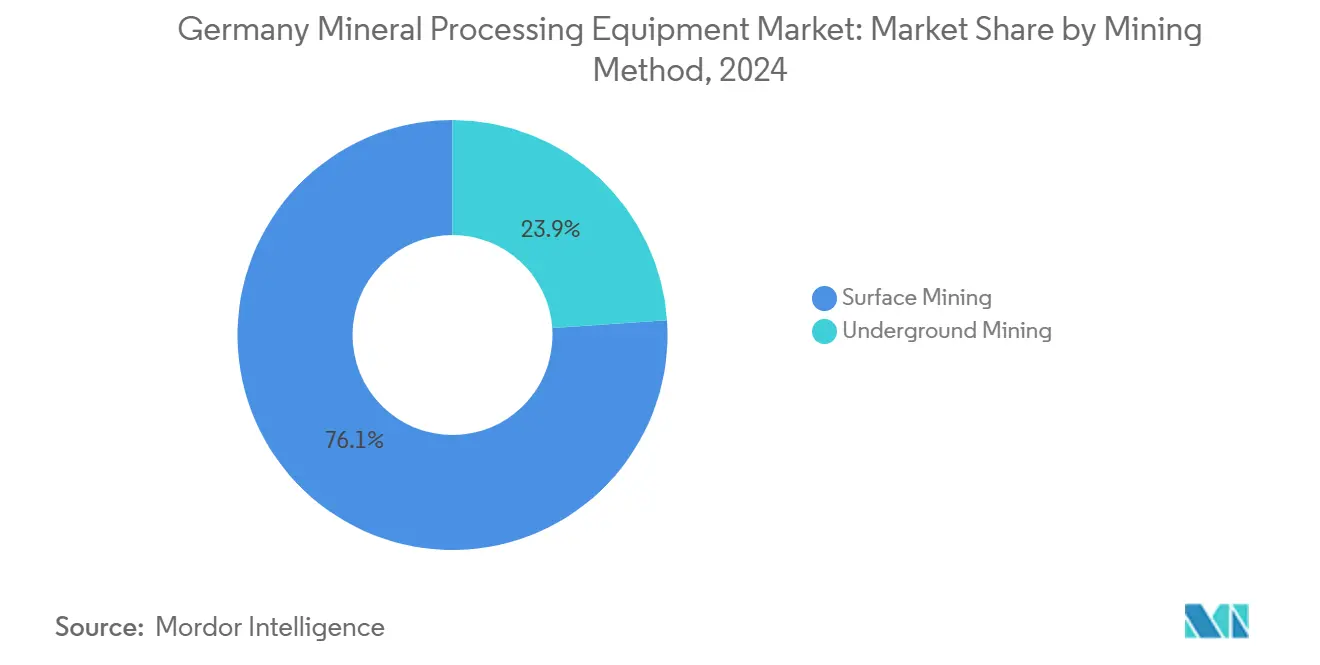

- Par méthode d'exploitation minière, l'exploitation à ciel ouvert représentait 76,13 % de la taille du marché des équipements de traitement des minéraux en Allemagne en 2024, tandis que l'exploitation souterraine progresse à un CAGR de 5,84 % jusqu'en 2030.

- Par niveau d'automatisation, les systèmes semi-automatisés détenaient 48,17 % de la part du marché des équipements de traitement des minéraux en Allemagne en 2024 ; les solutions entièrement automatisées devraient croître à un CAGR de 5,88 % jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements de Traitement des Minéraux en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Soutien Gouvernemental | +1.2% | National, avec coordination européenne | Long terme (≥ 4 ans) |

| La Loi Européenne sur les Matières Premières Critiques Accélère le Financement | +1.1% | À l'échelle de l'UE, régions prioritaires en Allemagne | Long terme (≥ 4 ans) |

| Dynamique de l'Économie Circulaire | +0.9% | National, concentration urbaine | Moyen terme (2-4 ans) |

| Augmentation de la Production Minérale | +0.8% | National, concentré en Saxe et en Thuringe | Moyen terme (2-4 ans) |

| Usines à Intégration Numérique Activées | +0.7% | National, clusters industriels | Moyen terme (2-4 ans) |

| Expansions Accélérées des Mines Existantes | +0.6% | Régional, focus sur l'Allemagne de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Soutien Gouvernemental via la Stratégie Allemande pour les Matières Premières 2024

Le Fonds pour les Matières Premières de la KfW d'un milliard d'euros accepte des propositions de 50 millions à 150 millions d'euros pour des projets miniers, de traitement et de recyclage impliquant le cobalt, le cuivre, le lithium et les terres rares. Le programme remplace les anciens dispositifs de subventions fragmentés par un guichet unique qui raccourcit les cycles de candidature et garantit des contrats d'achat à long terme aux prêteurs qualifiés. Les porteurs de projets en France et en Italie alignent leurs conditions d'investissement avec la KfW pour constituer un pipeline trilatéral d'ancres d'approvisionnement en matériaux critiques traitant la capacité à l'intérieur de l'Europe. Les fournisseurs d'équipements livrant des concasseurs, des autoclaves et des circuits d'extraction par solvant signalent une conversion des commandes plus rapide, car les garanties gouvernementales réduisent le risque de contrepartie. L'Agence allemande des ressources minérales suit désormais 34 matériaux critiques et publie des alertes trimestrielles sur les prix, donnant aux opérateurs des signaux précoces pour ajuster les calendriers d'approvisionnement et couvrir leur exposition.

La Loi Européenne sur les Matières Premières Critiques 2024 Accélère le Financement

La Commission européenne a accordé le statut de « Projet Stratégique » à 47 entreprises, dont des raffineries de lithium allemandes en Saxe et des centres de recyclage de terres rares près de Leipzig. Les projets atteignant la clôture financière reçoivent des approbations de permis en quelques mois au lieu d'années, une évolution qui accélère l'approvisionnement en cellules de flottation à haute capacité, en séparateurs magnétiques et en trieuses à intelligence artificielle. Pour atteindre les objectifs de l'UE de 10 % d'extraction nationale, 40 % de traitement et 25 % de recyclage d'ici 2030, les opérateurs allemands s'associent à des mineurs scandinaves et ibériques, acheminant des concentrés non raffinés vers des usines allemandes équipées d'électricité bas carbone et d'hydrogène. Étant donné que l'approvisionnement d'un seul pays ne doit pas dépasser 65 % d'une matière première stratégique, les transformateurs diversifient leurs canaux d'approvisionnement en matières premières, augmentant la demande d'équipements modulaires pouvant passer d'un minerai à l'autre sans longues rénovations. Les fournisseurs proposant des entraînements prêts à l'emploi, des cribles à fréquence variable et des jumeaux numériques se positionnent pour décrocher des contrats de premier entrant dans le cadre de la désignation d'intérêt public de la loi.

La Dynamique de l'Économie Circulaire Stimule le Traitement des Matières Premières Secondaires

Un objectif annuel de déchets de construction et de démolition stimule les ventes de concasseurs mobiles avec des mâchoires optimisées en énergie et des trieuses optiques embarquées. Les lignes de démontage guidées par l'intelligence artificielle séparent les cartes de circuits imprimés, libérant des métaux critiques dont les prix au comptant dépassent souvent ceux des équivalents issus de minerais vierges. Des études d'Agora Energiewende montrent que la maximisation du recyclage pourrait réduire de 26 % le coût total de la transition énergétique de l'Allemagne d'ici 2050, donnant aux décideurs politiques une marge budgétaire pour augmenter les subventions à l'investissement dans les installations de valorisation des déchets. Les constructeurs d'équipements répondent avec des systèmes de fragmentation électrodynamique qui libèrent les métaux encastrés à une précision inférieure au millimètre tout en consommant 30 % moins d'électricité que les broyeurs à marteaux traditionnels. Les opérateurs considèrent la conformité à l'économie circulaire comme une police d'assurance contre la volatilité des matières premières, orientant les dépenses d'investissement vers des concasseurs polyvalents, des déchiqueteurs et des séparateurs à capteurs compatibles avec des flux de déchets hétérogènes.

Usines à Intégration Numérique Activées par l'Adoption de l'Industrie 4.0

Les entreprises minières intègrent des capteurs d'Internet des Objets Industriel sur les concasseurs, les convoyeurs et les circuits de broyage pour capturer chaque seconde des données de vibration, de température et de consommation d'énergie[1]"REWO-SORT : Tri Minéral Amélioré par l'IA," Institut Fraunhofer, fraunhofer.de. Les tableaux de bord en nuage détectent les dérives de performance et déclenchent la maintenance prédictive bien avant toute défaillance mécanique, réduisant les temps d'arrêt imprévus jusqu'à 18 %. Les jumeaux numériques reproduisent des lignes de traitement entières, permettant aux ingénieurs de modéliser les impacts sur le débit des fluctuations de la teneur en minerai sans interrompre la production. Les trieuses pilotées par l'intelligence artificielle, comme celles testées dans le projet REWO-SORT, combinent la spectroscopie plasma induite par laser avec l'imagerie à rayons X multi-énergie pour porter les taux de récupération des terres rares au-dessus de 95 % tout en réduisant la consommation de réactifs. À mesure que les pénuries de main-d'œuvre s'aggravent, les responsables d'usines privilégient les interfaces logicielles qui s'intègrent aux suites ERP existantes et permettent le contrôle à distance depuis des centres d'exploitation centralisés. Les fournisseurs qui associent les équipements à des passerelles sécurisées contre les cybermenaces et à des protocoles de communication à normes ouvertes gagnent des parts de marché, car les acheteurs craignent la dépendance vis-à-vis des plateformes propriétaires et l'escalade des coûts d'intégration.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de l'Énergie | -1.3% | National, régions industrielles | Court terme (≤ 2 ans) |

| Réglementations Environnementales et d'Autorisation Strictes de l'UE | -0.9% | À l'échelle de l'UE, focus sur la conformité en Allemagne | Long terme (≥ 4 ans) |

| Pénuries de Main-d'Œuvre Qualifiée | -0.8% | National, clusters manufacturiers | Moyen terme (2-4 ans) |

| Volatilité des Prix des Matières Premières | -0.7% | Impact mondial, exposition de l'Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de l'Énergie Suite à la Sortie du Charbon

Quarante pour cent des entreprises industrielles allemandes ont envisagé des réductions de production ou des délocalisations lors du pic des prix de l'énergie en 2022, et beaucoup n'ont pas inversé ces plans malgré la récente stabilisation du marché[2]"Données Énergétiques : Développement National et International," Ministère Fédéral des Affaires Économiques et de l'Action pour le Climat, bmwk.de. La fermeture obligatoire de toutes les centrales au charbon d'ici 2038 impose des coûts de transition estimés entre 69 et 93 milliards d'euros aux régions concernées. Les transformateurs de minéraux à forte intensité énergétique font face à des vents contraires cumulés : les tarifs d'électricité restent environ un cinquième au-dessus de la moyenne de l'UE, et les approvisionnements en hydrogène sont encore rares en dehors des clusters pilotes. Les opérateurs privilégient les circuits de comminution économes en énergie et les entraînements à vitesse variable, acceptant des prix initiaux plus élevés pour des économies sur le cycle de vie. Les fournisseurs qui certifient les revêtements de broyeurs, les cribles et les pompes pour une faible consommation d'énergie spécifique gagnent du terrain concurrentiel, tandis que ceux qui dépendent d'une énergie à forte teneur en carbone peinent à justifier les projections de dépenses d'exploitation dans les évaluations d'appels d'offres.

Pénuries de Main-d'Œuvre Qualifiée dans les Métiers Mécaniques et Mécatroniques

Environ trois cent mille employés du secteur des machines prendront leur retraite d'ici 2034, laissant un nombre considérable de postes vacants que le système éducatif actuel de l'Allemagne ne peut pas combler. L'Agence fédérale pour l'emploi recense déjà 183 professions en pénurie aiguë, notamment en génie des procédés, en informatique industrielle et en planification de la construction. Les usines de traitement des minéraux, souvent situées dans des zones rurales, ont du mal à attirer de jeunes techniciens qui préfèrent les emplois technologiques en milieu urbain. Les retards de maintenance s'allongent, obligeant les opérateurs à prolonger les intervalles de service et à accepter un risque de panne plus élevé. Certaines entreprises réembauchent des retraités à temps partiel ou font pression pour un assouplissement des règles d'immigration, mais les obstacles administratifs ralentissent la reconnaissance des diplômes étrangers. Les constructeurs d'équipements réagissent en intégrant des modules de service en réalité augmentée et des microprogrammes de contrôle autodiagnostiques qui réduisent le besoin de spécialistes sur site. Les équipements entièrement automatisés livrés pré-étalonnés et ne nécessitant que des mises à jour logicielles à distance sont commercialisés comme des solutions « à l'épreuve du futur » face à la pénurie de main-d'œuvre, avec des primes de prix allant jusqu'à 12 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur Minier : Le Traitement des Matériaux Critiques Redéfinit le Portefeuille

Le traitement de la potasse et du sel a généré la plus grande part des revenus du marché des équipements de traitement des minéraux en Allemagne, soit 29,15 % en 2024, soutenu par la demande d'engrais en Basse-Saxe et en Saxe-Anhalt. Les opérations lithium, cependant, rythment le marché avec un CAGR de 5,71 %, reflétant les montées en puissance des usines de Zinnwald et de Bitterfeld qui produiront conjointement des milliers de tonnes d'hydroxyde de lithium par an d'ici 2030. Par conséquent, la taille du marché des équipements de traitement des minéraux en Allemagne pour le lithium devrait s'élargir considérablement à mesure que les saumures géothermiques du nord de l'Allemagne libèrent du lithium récupérable, suffisant pour approvisionner les usines de cellules de batteries en Thuringe et dans le Brandebourg. Le traitement du fer maintient une demande de base liée aux investissements dans l'acier vert, tandis que l'intérêt pour la séparation des terres rares croît sous les mandats de diversification de l'approvisionnement de l'UE. Les projets de bauxite secondaire se concentrent sur la récupération d'alumine à partir de stocks de boues rouges et de ferraille recyclée, conformément à la trajectoire d'économie circulaire de l'Allemagne.

Les opérateurs allouent des dépenses d'investissement vers des autoclaves modulaires, des fours rotatifs et des circuits d'extraction par solvant pouvant traiter des minerais vierges et des charges secondaires sans long rééquipement. Les fournisseurs associent des fours de calcination pour le lithium à des épurateurs de gaz résiduaires pour capturer les émissions de fluorure d'hydrogène et respecter les normes de sécurité chimique de l'UE. Les transformateurs de potasse améliorent les cristalliseurs avec des boucles de récupération de chaleur, réduisant la consommation de vapeur jusqu'à 22 %. Les raffineurs de terres rares testent des résines échangeuses d'ions adaptées à la séparation du dysprosium et du néodyme, réduisant la consommation d'acide et les volumes d'eaux usées. Les fournisseurs d'équipements qui livrent des packages clés en main, incluant la conception, l'installation et des temps de fonctionnement garantis, sont privilégiés car les développeurs de mines s'efforcent de respecter les délais de projet liés aux tranches de financement des jalons de l'UE.

Par Type d'Équipement : L'Automatisation Améliore la Manutention des Matériaux

Les concasseurs détenaient 25,47 % de la part du marché des équipements de traitement des minéraux en Allemagne en 2024, les projets de démolition urbaine générant des millions de tonnes de gravats nécessitant une réduction de taille. La taille du marché des équipements de traitement des minéraux en Allemagne pour les convoyeurs se développe le plus rapidement avec un CAGR de 5,75 %, portée par la demande de systèmes à courroie et à tube à grande vitesse et faible consommation d'énergie équipés de capteurs de maintenance prédictive. Les entraînements de convoyeurs de nouvelle génération utilisent des moteurs à réluctance synchrone qui réduisent la consommation d'énergie de 8 % par rapport aux équivalents à induction, très appréciés dans un environnement à prix d'électricité élevés. Les cribles et séparateurs intègrent des plateaux à haute fréquence et des modules de décolmatage ultrasonique, augmentant le débit de produits fins tels que l'hydroxyde de lithium de qualité batterie. Les fournisseurs de broyeurs s'orientent vers des conceptions à rouleaux verticaux qui réduisent l'énergie spécifique de 15 %, un facteur décisif pour les exploitants d'usines sous pression pour compenser la hausse des factures d'électricité.

Les foreuses et brise-roches électriques à batterie gagnent du terrain à mesure que les exploitants miniers poursuivent des objectifs zéro émission. Le jumbo électrique DD422iE de Sandvik, déjà testé en Finlande, est désormais commercialisé auprès des développeurs allemands de lithium souterrain avec des affirmations de réduction de 56 % des coûts de ventilation. Dans la catégorie « Autres », les unités de fragmentation électrodynamique offrent de nouveaux flux de revenus en récupérant des métaux précieux à partir de substrats céramiques, une niche précédemment desservie uniquement par la lixiviation chimique. Les intégrateurs d'équipements associent des interfaces SCADA qui se connectent à des suites d'analyse en nuage. Cela crée une boucle de données calibrant les réglages de l'écartement des concasseurs ou les vitesses des convoyeurs en fonction des données en temps réel sur la dureté et l'humidité du minerai.

Par Méthode d'Exploitation Minière : Les Projets Souterrains Font leur Retour

Les opérations de surface ont contribué à 76,13 % de l'activité du marché des équipements de traitement des minéraux en Allemagne en 2024, héritage des mines de lignite à ciel ouvert dans les bassins rhénan et lusacien. L'exploitation souterraine, cependant, enregistre l'expansion la plus rapide avec un CAGR de 5,84 %, car les gisements de lithium profond et de minerais polymétalliques en Saxe et en Thuringe deviennent financièrement viables. La taille du marché des équipements de traitement des minéraux en Allemagne pour les méthodes souterraines bénéficie de vents favorables liés à des règles plus strictes sur les perturbations de surface qui rendent l'extraction souterraine politiquement préférable. Les chargeurs-transporteurs électriques à batterie et les foreuses autonomes réduisent les émissions de particules diesel, répondant aux préoccupations des riverains concernant la qualité de l'air et les coûts de ventilation des mines.

Les logiciels de jumeaux numériques cartographient les conditions géotechniques à une résolution centimétrique, permettant aux ingénieurs de déterminer avec précision les dimensions des chantiers et les séquences de déploiement des équipements qui optimisent la récupération du minerai. Les systèmes de positionnement en temps réel guident les transporteurs dans des tunnels étroits, réduisant les temps de cycle et diminuant la maintenance induite par les erreurs d'opérateur. Les circuits de traitement installés à côté des portails pré-concentrent le minerai, minimisant le transport des déchets vers les stockages en surface. Les fournisseurs qui personnalisent des concasseurs compacts, des épaississeurs modulaires et des filtres à résidus empilables pour la mise en service souterraine prennent l'avantage à mesure que les porteurs de projets privilégient les empreintes réduites et la relocalisabilité rapide.

Par Niveau d'Automatisation : Les Lignes Entièrement Autonomes Progressent Rapidement

Les configurations semi-automatisées représentaient 48,17 % de la part du marché des équipements de traitement des minéraux en Allemagne en 2024, reflétant la dépendance des opérateurs à l'égard de techniciens qualifiés pour superviser les réglages critiques tout en tirant parti des entraînements contrôlés par automate programmable pour les tâches de routine. Les usines entièrement automatisées affichent la croissance la plus forte, avec un CAGR de 5,88 % jusqu'en 2030, sous l'effet conjugué des pressions démographiques et des mandats de sécurité. Les usines manuelles conservent des rôles de niche dans les tests pilotes et les opérations artisanales, mais font face à l'obsolescence dans les projets à grande échelle liés au financement de l'UE qui conditionne l'approbation aux capacités de surveillance numérique.

Les fabricants intègrent des modules d'informatique en périphérie qui permettent aux équipements d'exécuter des fonctions de sécurité critiques hors ligne en cas de défaillance du réseau. Les architectures de mise à jour à distance garantissent l'application des correctifs de cybersécurité sans interrompre la production, un attribut apprécié par les services publics dont les assureurs auditent désormais annuellement la conformité à la sécurité des technologies opérationnelles. Le contrat record de Liebherr pour fournir 360 camions électriques à batterie et 55 excavatrices électriques à Fortescue souligne le pivot du marché vers des flottes autonomes et sans émissions qui s'articulent avec des usines de traitement entièrement numériques. Les garanties d'équipements intègrent de plus en plus des clauses de logiciel en tant que service, créant des flux de revenus récurrents pour les fournisseurs et simplifiant les voies de mise à niveau pour les opérateurs.

Analyse Géographique

L'Allemagne absorbe plus des trois cinquièmes des équipements de traitement des minéraux expédiés dans l'UE, ce qui en fait un centre de demande autonome façonné par les profils industriels régionaux. Les États de l'Est, notamment la Saxe et la Thuringe, ancrent de nouveaux pôles de matériaux critiques dans les fonds de transition du charbon, transformant d'anciennes villes lignitières en bastions du raffinage du lithium. Le plan « Net Zero Valley » de la région de Lusace attire des fournisseurs de granulateurs compatibles à l'hydrogène et de fours de calcination bas carbone, anticipant des réseaux alimentés par des énergies renouvelables soutenant des procédés à haute température. La Rhénanie-du-Nord-Westphalie maintient son statut de puissance de traitement de l'acier ; l'usine de réduction directe de ThyssenKrupp à Duisbourg nécessitera des équipements sur mesure pour la manutention du fer briquetté à chaud et le recyclage des gaz résiduaires des fonderies.

La Basse-Saxe et la Saxe-Anhalt continuent de soutenir la demande de concasseurs et de systèmes d'évaporation de saumure grâce à des opérations matures de potasse et de sel. Les saumures riches en lithium près de Hanovre amplifient les commandes de pompes pour puits géothermiques et de cristalliseurs adaptables à des chimies de saumure variables. La Bavière et le Bade-Wurtemberg accueillent des clusters de développeurs de systèmes de contrôle et de fabricants de boîtes de vitesses de précision, favorisant des améliorations spécifiques à la région dans les entraînements intelligents et les capteurs d'Internet des Objets. Leurs universités fournissent une collaboration en recherche et développement qui accélère la commercialisation de trieuses améliorées par l'intelligence artificielle et d'analyseurs à décomposition induite par laser.

La coopération transfrontalière avec la Pologne et la République tchèque dans le cadre des corridors de matières premières critiques de l'UE crée des possibilités d'infrastructures de traitement partagées. Les concentrés extraits en Basse-Silésie empruntent de courtes liaisons ferroviaires vers des usines allemandes où l'électricité propre maintient les empreintes de CO₂ en dessous des seuils de la taxonomie de l'UE, un avantage dans le financement par obligations vertes. Les fournisseurs d'équipements bénéficient de règles de marquage CE harmonisées qui réduisent les coûts de certification pour les déploiements multi-pays. Cependant, les autorisations environnementales strictes en Allemagne incitent certains mineurs juniors à pré-traiter le minerai à l'étranger, exportant des produits semi-finis pour le raffinage final dans des installations allemandes qui respectent déjà des normes strictes en matière d'eaux usées et d'émissions.

Paysage Concurrentiel

La concentration du marché est moyenne, les grands équipementiers mondiaux tels que Metso, FLSmidth et Sandvik rivalisant avec des acteurs allemands établis comme ThyssenKrupp Polysius et RHEWUM. Les acteurs de premier plan combinent des portefeuilles d'équipements complets avec des centres de service locaux, ce qui est crucial sur un marché où les temps d'arrêt imprévus peuvent enfreindre les permis d'émission de l'UE et entraîner de lourdes amendes. Les partenariats technologiques se multiplient : Metso s'associe à Siemens pour intégrer des entraînements à vitesse variable dans des rouleaux de broyage à haute pression, tandis que Sandvik concède sous licence un logiciel d'apprentissage automatique d'une startup berlinoise pour optimiser l'usure des trépans dans les foreuses souterraines. La spécialisation dans l'économie circulaire fait émerger de nouveaux entrants — des entreprises de trieuses à intelligence artificielle et des fournisseurs de fragmentation électrodynamique — qui se taillent des niches en résolvant des défis de traitement propres aux charges secondaires.

L'activité d'acquisition s'intensifie à mesure que les acteurs établis recherchent des compétences numériques. En 2024, une importante entreprise allemande de capteurs a acquis un fabricant de concasseurs de taille intermédiaire pour intégrer directement l'analyse visuelle sur les concasseurs primaires, réduisant les charges de criblage en aval. Les contrats de service évoluent vers des modèles basés sur les résultats où les fournisseurs garantissent des niveaux de débit ou des économies d'énergie ; le non-respect des indicateurs clés de performance déclenche des remises sur les honoraires. Les pénuries de main-d'œuvre qualifiée valorisent les usines modulaires prêtes à l'emploi qui arrivent pré-câblées et pré-testées, réduisant les délais de mise en service sur site. Les équipementiers disposant de portails de formation robustes et d'applications de dépannage en réalité augmentée fidélisent les opérateurs qui peinent à recruter des mécaniciens et des électriciens.

Le renforcement du support après-vente devient un levier concurrentiel. Les algorithmes de maintenance prédictive qui réduisent de deux cinquièmes les incidents de défaillance des roulements deviennent standard dans les documents d'appel d'offres. Les fournisseurs incapables de proposer des jumeaux numériques et des tableaux de bord de suivi des émissions risquent d'être exclus des projets financés par l'UE dont les indicateurs environnementaux, sociaux et de gouvernance exigent des flux de données en temps réel. À l'approche des échéances réglementaires, les acheteurs se tournent vers des fournisseurs dont les feuilles de route s'alignent sur l'exploitation minière zéro émission et la traçabilité complète des matières premières.

Leaders du Secteur des Équipements de Traitement des Minéraux en Allemagne

Metso Outotec

Sandvik AB

FLSmidth A/S

Weir Group PLC

Komatsu Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : La Commission européenne a confirmé 47 projets stratégiques de matières premières critiques, allouant 22,5 milliards d'euros et accordant à plusieurs projets allemands de lithium, de terres rares et de recyclage des autorisations accélérées.

- Novembre 2024 : Thyssenkrupp Steel a dévoilé un plan visant à réduire la production d'acier à 8,7-9 millions de tonnes tout en s'engageant à une production neutre en carbone d'ici 2030, signalant une demande pour des équipements de pelletisation et de fusion bas carbone.

- Septembre 2024 : Liebherr et Fortescue ont élargi leur partenariat zéro émission, couvrant 475 camions de transport et excavatrices électriques à batterie — le plus grand contrat de l'histoire de Liebherr.

Périmètre du Rapport sur le Marché des Équipements de Traitement des Minéraux en Allemagne

| Bauxite |

| Fer |

| Lithium |

| Potasse et Sel |

| Terres Rares |

| Concasseurs |

| Alimentateurs |

| Convoyeurs |

| Foreuses et Brise-Roches |

| Cribles et Séparateurs |

| Broyeurs |

| Autres |

| Exploitation à Ciel Ouvert |

| Exploitation Souterraine |

| Manuel |

| Semi-Automatisé |

| Entièrement Automatisé |

| Par Secteur Minier | Bauxite |

| Fer | |

| Lithium | |

| Potasse et Sel | |

| Terres Rares | |

| Par Type d'Équipement | Concasseurs |

| Alimentateurs | |

| Convoyeurs | |

| Foreuses et Brise-Roches | |

| Cribles et Séparateurs | |

| Broyeurs | |

| Autres | |

| Par Méthode d'Exploitation Minière | Exploitation à Ciel Ouvert |

| Exploitation Souterraine | |

| Par Niveau d'Automatisation | Manuel |

| Semi-Automatisé | |

| Entièrement Automatisé |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des équipements de traitement des minéraux en Allemagne ?

Le marché s'établit à 167,09 millions USD en 2025 et devrait atteindre 220,35 millions USD d'ici 2030.

Quel segment minéral se développe le plus rapidement en Allemagne ?

Le traitement du lithium progresse à un CAGR de 5,71 % jusqu'en 2030 grâce à de nouveaux projets en Saxe et à Bitterfeld.

Comment les prix élevés de l'énergie influencent-ils les achats d'équipements ?

Les opérateurs privilégient les concasseurs, convoyeurs et broyeurs à rouleaux verticaux économes en énergie qui réduisent la consommation d'électricité sur l'ensemble du cycle de vie des usines.

Quel rôle joue l'automatisation dans les nouvelles usines de traitement des minéraux ?

Les lignes entièrement automatisées dotées de boucles de contrôle pilotées par l'intelligence artificielle progressent à un CAGR de 5,88 % à mesure que les entreprises font face aux pénuries de main-d'œuvre et aux normes de sécurité.

Quelles régions d'Allemagne connaissent les investissements les plus importants dans le traitement des minéraux ?

La Saxe, la Thuringe et la zone de transition charbonnière de Lusace attirent des capitaux pour des installations de lithium, de terres rares et de recyclage.

Comment la Loi Européenne sur les Matières Premières Critiques affecte-t-elle la demande d'équipements ?

Le statut de Projet Stratégique accélère les autorisations et garantit les contrats d'achat, stimulant l'approvisionnement anticipé en équipements de traitement modulaires et à intégration numérique.

Dernière mise à jour de la page le: