Tamanho e Participação do Mercado de Análise de Falhas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

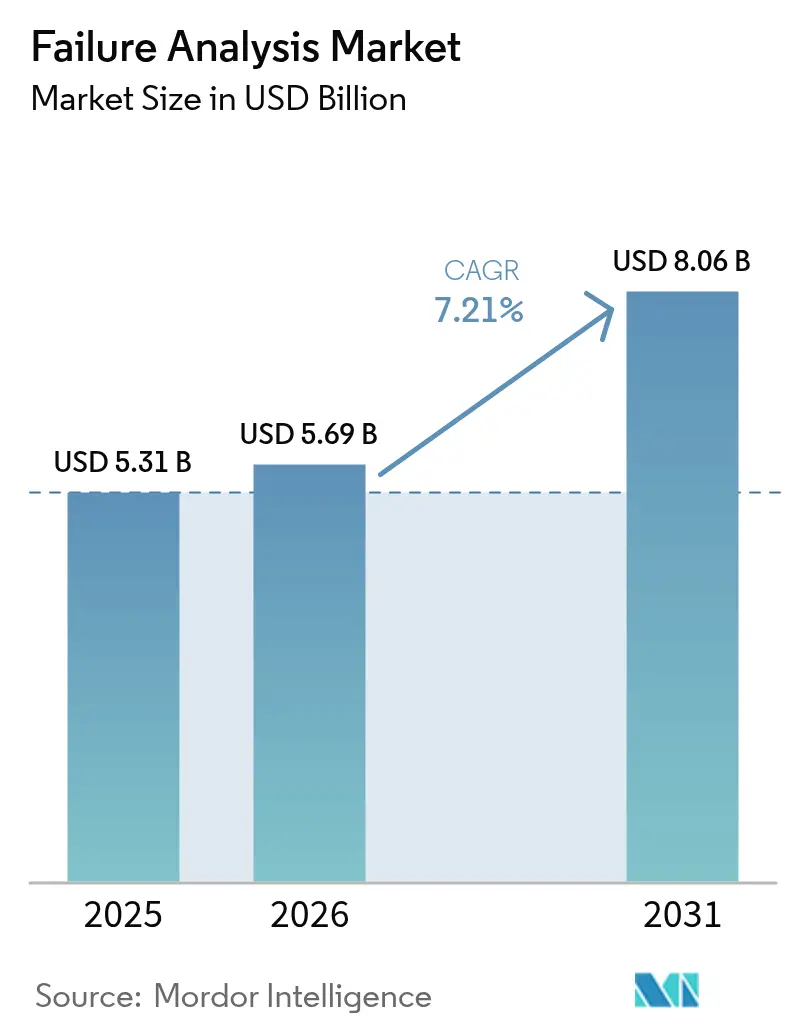

| Tamanho do Mercado (2026) | 5.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Falhas por Mordor Intelligence

O tamanho do mercado de análise de falhas está projetado para expandir de USD 5,31 bilhões em 2025 e USD 5,69 bilhões em 2026 para USD 8,06 bilhões até 2031, registrando um CAGR de 7,21% entre 2026 e 2031. A Ásia-Pacífico continua a ancorar a demanda à medida que as fábricas de front-end em Taiwan e na Coreia do Sul aumentam a frequência de inspeção para manter as densidades de defeitos abaixo de 0,1 cm². Os fornecedores de equipamentos priorizam a sensibilidade dos detectores e o rendimento de automação, enquanto os prestadores de serviços se posicionam em torno da acreditação ISO/IEC 17025 e do prazo de entrega de 24 horas. A adoção de metrologia inline acelera à medida que os fabricantes de chips avançam em direção aos nós de 2 nanômetros, e os desenvolvedores de hardware quântico introduzem fluxos de trabalho criogênicos que reposicionam os requisitos analíticos. Os altos custos de aquisição continuam sendo um obstáculo, mas os contratos de manutenção preventiva ganham força porque uma hora de inatividade não planejada pode ultrapassar USD 1 milhão nas fábricas de ponta.

Principais Conclusões do Relatório

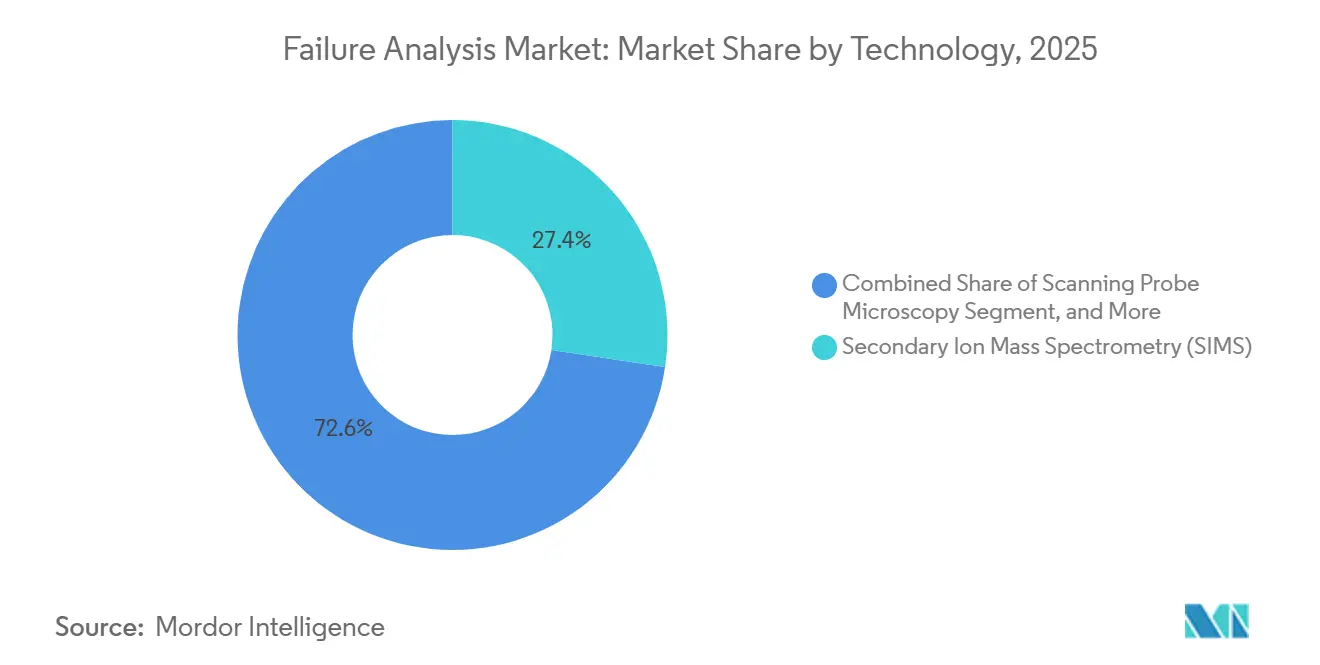

- Por tecnologia, a espectrometria de massa de íons secundários liderou com 27,38% de participação na receita em 2025, enquanto o ataque iônico reativo está previsto para expandir a um CAGR de 8,27% até 2031.

- Por equipamento, os microscópios eletrônicos de varredura capturaram 31,41% das vendas de 2025, enquanto os sistemas de feixe duplo estão projetados para crescer a um CAGR de 8,58% até 2031.

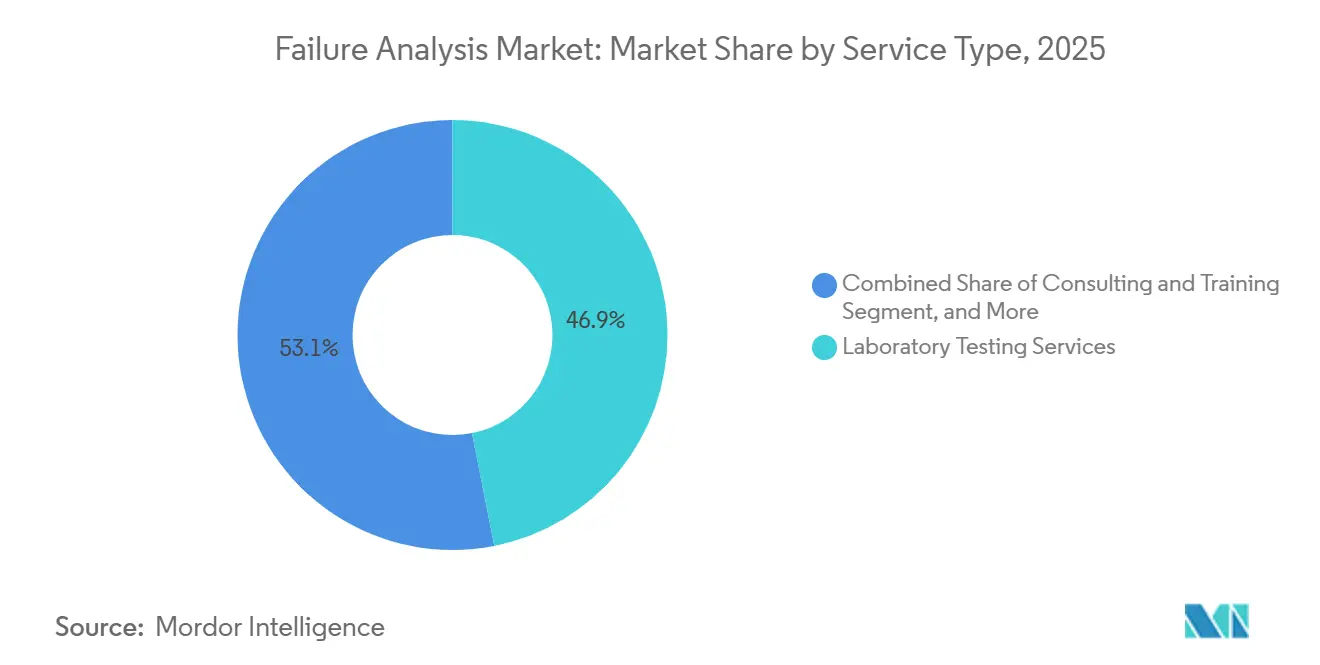

- Por tipo de serviço, os testes laboratoriais comandaram 46,89% da receita em 2025, mas os contratos de manutenção preventiva e preditiva estão definidos para crescer a um CAGR de 9,02% durante o período de previsão.

- Por setor do usuário final, eletrônicos e semicondutores detiveram 29,72% de participação na receita em 2025; as startups de chips quânticos registram o maior CAGR projetado de 9,16% até 2031.

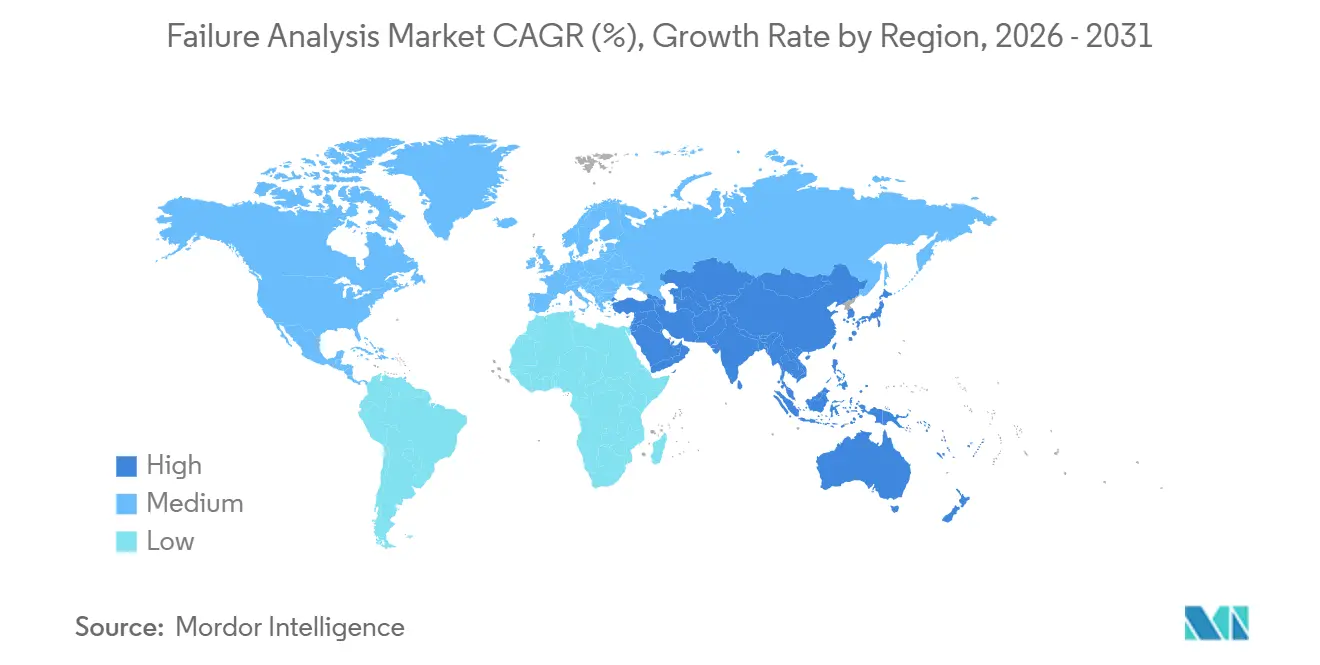

- Por geografia, a Ásia-Pacífico respondeu por 38,93% da participação no mercado de análise de falhas em 2025 e deve crescer a um CAGR de 8,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Falhas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização de Componentes Eletrônicos Impulsiona a Demanda | +1.8% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de Análise de Causa Raiz Orientada por IA | +1.2% | Global, com ganhos iniciais nos Estados Unidos, Alemanha e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Desafios de Rendimento em P&D de Semicondutores Quânticos | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| A Transição para a Fabricação com Emissão Líquida Zero Aumenta a Criticidade das Falhas | +0.7% | Global, concentrado na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Ferramentas de Análise de Falhas | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Inovação em Design de Materiais e Métodos de Produção | +0.5% | Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Miniaturização de Componentes Eletrônicos Impulsiona a Demanda

Portas de transistores abaixo de 3 nanômetros expõem modos de falha que as ferramentas ópticas não detectam, exigindo microscópios eletrônicos de transmissão capazes de imageamento de 0,05 nanômetro para detectar deslocamentos de dopantes de átomo único. A TSMC agora realiza análise inline em 15 etapas do processo, o triplo da contagem em 7 nanômetros, o que elevou os gastos de capital em metrologia de 2025 em 40%. A Samsung relata novos caminhos de vazamento em transistores gate-all-around e depende da tomografia por sonda atômica para mapas químicos 3D. O Roteiro Internacional para Dispositivos e Sistemas projeta 100 bilhões de transistores por centímetro quadrado até 2028, apertando os orçamentos de defeitos. O empilhamento heterogêneo de dies multiplica as cargas de trabalho, pois cada interface de chiplet exige imageamento de seção transversal para verificar o alinhamento submicrométrico.

Adoção de Análise de Causa Raiz Orientada por IA

Modelos de aprendizado de máquina treinados em bibliotecas históricas agora classificam imagens de microscópio eletrônico de varredura em tempo real, reduzindo o isolamento da causa raiz de dias para horas. A Applied Materials incorporou redes convolucionais da NVIDIA em sua plataforma e alcançou 95% de categorização automatizada em 50 modos. A Lam Research reduziu os falsos positivos em 60% no monitoramento de ataque por plasma, permitindo que as equipes se concentrem em limitadores de rendimento genuínos.[1]SEMI, "Pesquisa sobre a Força de Trabalho em Semicondutores 2025," Publicações SEMI, semi.org A SEMI estima que os sistemas automatizados reduzem o custo por defeito em USD 200 para fábricas que processam 100.000 inícios de wafer por mês. Grandes conjuntos de dados rotulados continuam sendo uma barreira, e as assinaturas proprietárias de defeitos restringem a portabilidade dos modelos entre fornecedores.

Desafios de Rendimento em P&D de Semicondutores Quânticos

Os qubits supercondutores requerem junções Josephson sem defeitos detectáveis apenas por microscopia criogênica. A IBM planeja escalar de processadores de 127 qubits para sistemas de 1.000 qubits até 2027, exigindo fluxos de inspeção em milikelvin. A Rigetti observa 30% de perda de qubits devido a ruído de fluxo rastreado com espectroscopia de raios X por dispersão de energia de 5 nanômetros. O Instituto Nacional de Padrões e Tecnologia dos EUA agora recomenda materiais de referência ISO 17034 porque os padrões convencionais de semicondutores carecem de pureza. Startups incluindo a IonQ constroem laboratórios internos com feixes de íons focalizados em ultravácuo para depurar eventos de perda em plataformas de íons aprisionados e fotônicas.

A Transição para a Fabricação com Emissão Líquida Zero Aumenta a Criticidade das Falhas

A eletrificação eleva o custo do tempo de inatividade; uma única falha de inversor em uma turbina de 10 megawatts paralisa arrays inteiros. Os recalls de baterias custaram às montadoras USD 2,3 bilhões em 2024, com 60% vinculados a defeitos de fabricação que exigem MEV de seção transversal. A Siemens Energy dobrou a vida útil dos eletrolisadores de hidrogênio após estudos de Raman e MET vincularem a sinterização do catalisador ao ciclismo transitório. O Mecanismo de Ajuste de Carbono na Fronteira da União Europeia, em vigor a partir de janeiro de 2026, incentiva a redução de sucata, impulsionando a adoção de análises preditivas. Novas químicas, como perovskitas e baterias de estado sólido, exigem ferramentas avançadas, incluindo SIMS por tempo de voo e MET com correção de aberração para estudos de degradação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Controles de Exportação sobre Ferramentas Avançadas de Análise de Falhas | -0.8% | China, Rússia, nações selecionadas do Oriente Médio | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em Análise de Falhas | -0.6% | Global, aguda na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Alto Custo de Aquisição e Propriedade de Equipamentos | -0.4% | Mercados emergentes, pequenas e médias empresas globalmente | Longo prazo (≥ 4 anos) |

| Longo Prazo de Entrega Prejudica a Produtividade | -0.3% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Controles de Exportação sobre Ferramentas Avançadas de Análise de Falhas

A Lista de Entidades dos EUA de outubro de 2024 bloqueou remessas de sistemas de feixe de íons focalizado com resolução abaixo de 10 nanômetros e METs acima de 300 quilovolts de aceleração para 22 empresas chinesas.[2]Departamento de Indústria e Segurança dos Estados Unidos, "Adição de Entidades à Lista de Entidades," Registro Federal, bis.doc.gov O Japão adotou controles semelhantes em julho de 2025, adicionando plataformas de feixe duplo e SIMS ao seu regime de licenciamento. Os custos de conformidade aumentaram; a Thermo Fisher gastou USD 18 milhões em procedimentos adicionais, dobrando os prazos de entrega para 12 meses e reduzindo a receita acessível em 8%. As regiões afetadas agora dependem de ferramentas domésticas com atraso de cinco a sete anos em relação à fronteira tecnológica, estendendo os prazos de entrega de 48 horas para sete dias.

Escassez de Profissionais Qualificados em Análise de Falhas

Menos de 5.000 analistas certificados podem operar sistemas de feixe de íons focalizado por plasma globalmente, mas a demanda está projetada em 12.000 até 2028.[3] As vagas em aberto permanecem por nove meses em média, e os prêmios salariais subiram 25% desde 2023 para USD 180.000 nos Estados Unidos. A Intel fez parceria com universidades para estabelecer currículos, mas turmas consideráveis só se formarão após 2027. Domínios emergentes como quântico e baterias de estado sólido exigem expertise multidisciplinar abrangendo criogenia, eletroquímica e mecânica quântica, restringindo ainda mais o pool de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Domínio do SIMS Desafiado pelo Crescimento do AIR

A espectrometria de massa de íons secundários deteve 27,38% da receita em 2025, ressaltando sua capacidade de detectar níveis de dopantes abaixo de 10¹⁵ átomos cm⁻³ em junções ultrasuperficiais. O segmento permanece essencial para quantificar a contaminação em dielétricos de porta, sustentando uma posição proeminente no mercado de análise de falhas. O ataque iônico reativo está previsto para crescer a 8,27% à medida que as estruturas NAND 3D avançam para 300 camadas, exigindo processos a seco que evitam resíduos químicos. A espectroscopia de raios X por dispersão de energia apoia estudos de juntas de solda e metalização, enquanto os sistemas de feixe de íons focalizado fornecem seções transversais específicas do local com precisão abaixo de 10 nanômetros. A mudança para o ataque a seco está alinhada com os objetivos da ISO 14001, posicionando o AIR como uma via de crescimento estratégico dentro do tamanho do mercado de análise de falhas para provedores de tecnologia.

A Cameca lançou um instrumento SIMS por tempo de voo em abril de 2025 com detecção de hidrogênio de uma parte por trilhão, permitindo a avaliação de danos por plasma em dielétricos de alta constante dielétrica. As plataformas multitécnicas integradas agora combinam fresagem iônica, imageamento eletrônico e mapeamento químico em câmaras únicas, minimizando artefatos de transferência. Embora a espectroscopia Auger e a espectroscopia fotoeletrônica de raios X sirvam a aplicações de nicho, os roteiros dos fornecedores favorecem sistemas híbridos que aumentam o rendimento e reduzem o custo por amostra, reforçando a concorrência no setor de análise de falhas.

Por Equipamento: Sistemas de Feixe Duplo Ganham Terreno sobre a Base Instalada de MEV

Os microscópios eletrônicos de varredura representaram 31,41% das vendas em 2025 graças a uma base instalada superior a 15.000 unidades em todo o mundo. Eles continuam sendo o equipamento de trabalho para revisões preliminares nos setores de semicondutores, automotivo e ciência dos materiais. As ferramentas de feixe duplo que integram a fresagem por feixe de íons focalizado com o imageamento por MEV estão projetadas para expandir a um CAGR de 8,58%, superando o mercado geral de análise de falhas. Essas plataformas permitem fluxos de trabalho 3D que reconstroem defeitos em vias de silício e microbumps camada por camada, e sua adoção sustenta a crescente demanda por fontes de íons de plasma que limitam os artefatos de gálio.

A Thermo Fisher introduziu o Helios 5 UX de feixe duplo em setembro de 2025, reduzindo os danos por implantação de gálio em 90%. A Hitachi High-Tech lançou um MEV automatizado no mesmo ano que processa 500 dies por hora, triplicando o rendimento manual. Os microscópios eletrônicos de transmissão, embora forneçam resolução sub-angstrom, permanecem confinados às fundições de Nível 1 e laboratórios avançados de P&D devido aos custos de aquisição acima de USD 3 milhões. Modalidades complementares, como a tomografia computadorizada por raios X, fornecem visões gerais não destrutivas, mas carecem de resolução nanométrica, limitando-as a funções de triagem.

Por Tipo de Serviço: Manutenção Preditiva Supera os Testes Laboratoriais

Os testes laboratoriais capturaram 46,89% da receita em 2025, pois as empresas fabless terceirizaram a metrologia de alto custo para laboratórios acreditados. No entanto, os contratos de manutenção preventiva e preditiva estão projetados para crescer a 9,02%, refletindo o impacto financeiro do tempo de inatividade não programado que pode atingir USD 1,5 milhão por hora em instalações de 300 milímetros. Plataformas ricas em sensores monitoram parâmetros de vibração, térmicos e de vácuo para prever o desgaste de componentes, gerando novos fluxos de valor dentro do mercado de análise de falhas.

A Intertek relatou um aumento de 35% nos contratos preventivos durante 2025, à medida que os produtores de semicondutores adotaram análises da Indústria 4.0. A Eurofins EAG expandiu seu laboratório em Singapura com MET com correção de aberração e sistemas de sonda atômica para atender clientes de embalagem avançada. Os serviços de consultoria agora agrupam o desenvolvimento de modelos de IA, licenciando classificadores de defeitos de volta aos fabricantes de equipamentos, criando receita recorrente que complementa o negócio tradicional de taxa por serviço.

Por Setor do Usuário Final: Startups Quânticas Aceleram Além dos Semicondutores

Eletrônicos e semicondutores responderam por 29,72% da demanda em 2025, sustentando a maior fatia da participação no mercado de análise de falhas. As startups quânticas liderarão o crescimento a 9,16% até 2031, à medida que os roteiros escalam de protótipos de 100 qubits para dispositivos de 1.000 qubits que exigem fluxos de inspeção criogênica. Os setores automotivos implantam a análise de falhas para mitigar os riscos de segurança de baterias de veículos elétricos e validar a eletrônica de potência. A demanda aeroespacial se concentra na metalurgia de pás de turbinas e na delaminação de compósitos, enquanto as empresas de petróleo e gás encomendam estudos de corrosão em oleodutos envelhecidos.

A IBM tem como alvo sistemas de 4.000 qubits até 2030, cada um necessitando de protocolos de inspeção que preservem a coerência. A Rivian rastreou incêndios induzidos por dendritos de lítio a defeitos de fabricação de eletrodos e investiu USD 50 milhões em reconfiguração de processos. A adoção aeroespacial da fabricação aditiva introduz falhas de porosidade e tensão residual detectáveis apenas por tomografia computadorizada por raios X e difração de elétrons retroespalhados, levando os laboratórios a ampliar os conjuntos de modalidades para permanecerem competitivos no mercado de análise de falhas.

Análise Geográfica

A Ásia-Pacífico liderou com 38,93% de participação no mercado de análise de falhas em 2025, impulsionada por Taiwan, Coreia do Sul e China, que juntas representaram 75% da capacidade de fundição. A TSMC reservou USD 3 bilhões de seu capex de 2026 para infraestrutura de metrologia que suporta nós de 2 nanômetros, e a Samsung dobrou o espaço de laboratório em seu campus de Pyeongtaek para acelerar o desenvolvimento de transistores gate-all-around. Os laboratórios chineses domésticos se expandem rapidamente, mas os controles de exportação atrasam o acesso a ferramentas abaixo de 3 nanômetros, estendendo o prazo de entrega em vários dias e criando oportunidades para fornecedores locais reduzirem as lacunas tecnológicas.

A América do Norte se beneficia de P&D aeroespacial, de defesa e quântico, impulsionado por USD 52 bilhões alocados sob a Lei CHIPS e Ciência, incluindo USD 2 bilhões para pesquisa de embalagem avançada que requer análise de falhas inline. IBM, Google e IonQ operam laboratórios criogênicos dedicados para depurar a coerência de qubits, intensificando a demanda regional por sistemas de feixe duplo e cryo-MET. A Europa aproveita a eletrificação automotiva e os projetos de energia renovável; a Volkswagen investiu em centros de análise de falhas de baterias na Alemanha e na Espanha para apoiar sua meta de 80% de vendas de veículos elétricos até 2030.

A América do Sul e a África mostram adoção incipiente focada na manutenção de infraestrutura de petróleo e gás, com a Petrobras analisando a corrosão offshore e a Eskom inspecionando transformadores de rede. O Oriente Médio mantém requisitos estáveis nos setores petroquímico e de construção; a Saudi Aramco aplica análise metalúrgica para estender a vida útil de oleodutos. Singapura se posiciona como um hub do Sudeste Asiático por meio de laboratórios acreditados pela ISO/IEC 17025 que apoiam operações regionais de montagem e teste.

Cenário Competitivo

O mercado de análise de falhas exibe fragmentação moderada. Os fabricantes de equipamentos Thermo Fisher Scientific, JEOL e Bruker detêm 40% da receita de hardware por meio de detectores diferenciados e software de automação. Os prestadores de serviços Intertek, SGS e Eurofins EAG competem em prazo de entrega e cobertura de acreditação. A aquisição de um laboratório de serviços baseado em Taiwan pela Thermo Fisher em 2024 ilustra a integração vertical que garante expertise em aplicações e impulsiona a receita de consumíveis.

As empresas de software nativas de IA perturbam o mercado ao licenciar algoritmos de classificação de defeitos, capturando margem por meio de assinaturas em vez de hardware. A parceria da Applied Materials com a NVIDIA incorpora o aprendizado de máquina diretamente nas ferramentas de metrologia, sinalizando a convergência de equipamentos e análises. A Oxford Instruments melhorou a resolução espectral para 123 eV com um novo detector de deriva de silício, separando picos sobrepostos em ligas complexas. Os depósitos de patentes se concentram no design de fontes de íons e robótica de automação; a Hitachi High-Tech registrou 18 patentes em 2025 em torno de correção de aberração e preparação de amostras.

As oportunidades de espaço em branco incluem análise criogênica para computação quântica e imageamento de dendritos em baterias de estado sólido, ambas insuficientemente atendidas pelos laboratórios existentes. Menos de dez instalações em todo o mundo realizam microscopia de tunelamento por varredura em milikelvin, e ainda menos oferecem métodos correlativos de luz e elétrons para eletrólitos de sulfeto, sugerindo alto potencial de crescimento para provedores especializados no setor de análise de falhas.

Líderes do Setor de Análise de Falhas

Presto Engineering Inc

TUV SUD

Rood Microtec GmbH

Eurofins EAG Laboratories

SGS SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Thermo Fisher Scientific lançou o sistema de feixe duplo Helios 6 com um estágio de 77 Kelvin, atendendo às necessidades de análise de qubits supercondutores.

- Novembro de 2025: A Hitachi High-Tech Analytical Science lançou o MEV de ultra-alta resolução SU9000 com canhão de emissão de campo frio e monocromador.

- Setembro de 2025: A Bruker Corporation adquiriu a Luxendo GmbH por EUR 85 milhões (USD 95 milhões) para integrar a microscopia de folha de luz com fluxos de trabalho correlativos.

- Julho de 2025: A JEOL inaugurou um centro de aplicações de USD 30 milhões em Massachusetts equipado com MET com correção de aberração e sistemas de feixe duplo.

Escopo do Relatório Global do Mercado de Análise de Falhas

A análise de falhas é uma investigação de falha, que geralmente visa identificar a causa e tomar as medidas apropriadas para corrigi-la ou mitigar suas consequências.

O Relatório do Mercado de Análise de Falhas é Segmentado por Tecnologia (SIMS, EDX, CMP, Microscopia de Varredura por Sonda, FIB, AIR, Outras Tecnologias), Equipamento (MEV, Sistema FIB, MET, Sistema de Feixe Duplo, Outros Equipamentos), Tipo de Serviço (Testes Laboratoriais, Investigação no Local, Consultoria e Treinamento, Manutenção Preventiva e Preditiva, Restante do Tipo de Serviço), Setor do Usuário Final (Automotivo, Petróleo e Gás, Defesa, Construção, Manufatura, Eletrônicos e Semicondutores, Aeroespacial, Energia e Utilidades, Restante do Setor do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Espectrometria de Massa de Íons Secundários (SIMS) |

| Espectroscopia de Raios X por Dispersão de Energia (EDX) |

| Planarização Mecânico-Química (CMP) |

| Microscopia de Varredura por Sonda |

| Feixe de Íons Focalizado (FIB) |

| Ataque Iônico Reativo (AIR) |

| Outras Tecnologias |

| Microscópio Eletrônico de Varredura (MEV) |

| Sistema de Feixe de Íons Focalizado (FIB) |

| Microscópio Eletrônico de Transmissão (MET) |

| Sistema de Feixe Duplo |

| Outros Equipamentos |

| Serviços de Testes Laboratoriais |

| Investigação de Falhas no Local |

| Consultoria e Treinamento |

| Manutenção Preventiva e Preditiva |

| Restante do Tipo de Serviço |

| Automotivo |

| Petróleo e Gás |

| Defesa |

| Construção |

| Manufatura |

| Eletrônicos e Semicondutores |

| Aeroespacial |

| Energia e Utilidades |

| Restante do Setor do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Singapura | |

| Austrália | |

| Malásia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tecnologia | Espectrometria de Massa de Íons Secundários (SIMS) | |

| Espectroscopia de Raios X por Dispersão de Energia (EDX) | ||

| Planarização Mecânico-Química (CMP) | ||

| Microscopia de Varredura por Sonda | ||

| Feixe de Íons Focalizado (FIB) | ||

| Ataque Iônico Reativo (AIR) | ||

| Outras Tecnologias | ||

| Por Equipamento | Microscópio Eletrônico de Varredura (MEV) | |

| Sistema de Feixe de Íons Focalizado (FIB) | ||

| Microscópio Eletrônico de Transmissão (MET) | ||

| Sistema de Feixe Duplo | ||

| Outros Equipamentos | ||

| Por Tipo de Serviço | Serviços de Testes Laboratoriais | |

| Investigação de Falhas no Local | ||

| Consultoria e Treinamento | ||

| Manutenção Preventiva e Preditiva | ||

| Restante do Tipo de Serviço | ||

| Por Setor do Usuário Final | Automotivo | |

| Petróleo e Gás | ||

| Defesa | ||

| Construção | ||

| Manufatura | ||

| Eletrônicos e Semicondutores | ||

| Aeroespacial | ||

| Energia e Utilidades | ||

| Restante do Setor do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Malásia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de análise de falhas até 2031?

O mercado está previsto para atingir USD 8,06 bilhões até 2031.

Qual segmento de tecnologia está definido para crescer mais rapidamente até 2031?

As ferramentas de ataque iônico reativo devem avançar a um CAGR de 8,27% até 2031.

Por que a Ásia-Pacífico é o maior contribuinte regional para a demanda de análise de falhas?

A região abriga 75% da capacidade global de fundição e investimentos significativos em nós de 2 nanômetros que exigem análise inline intensiva.

Como as ferramentas de IA estão afetando os fluxos de trabalho de análise de falhas?

Os modelos de aprendizado de máquina agora classificam defeitos em tempo real, reduzindo o custo e o tempo de análise enquanto melhoram o gerenciamento de rendimento.

Que desafio o setor enfrenta para garantir pessoal qualificado?

Menos da metade dos 12.000 analistas certificados necessários estarão disponíveis até 2028, criando atrasos no recrutamento e inflação salarial.

Qual segmento de usuário final está projetado para registrar o maior CAGR?

As startups de semicondutores quânticos estão previstas para crescer a 9,16% até 2031.

Página atualizada pela última vez em: