Failure Analysis Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

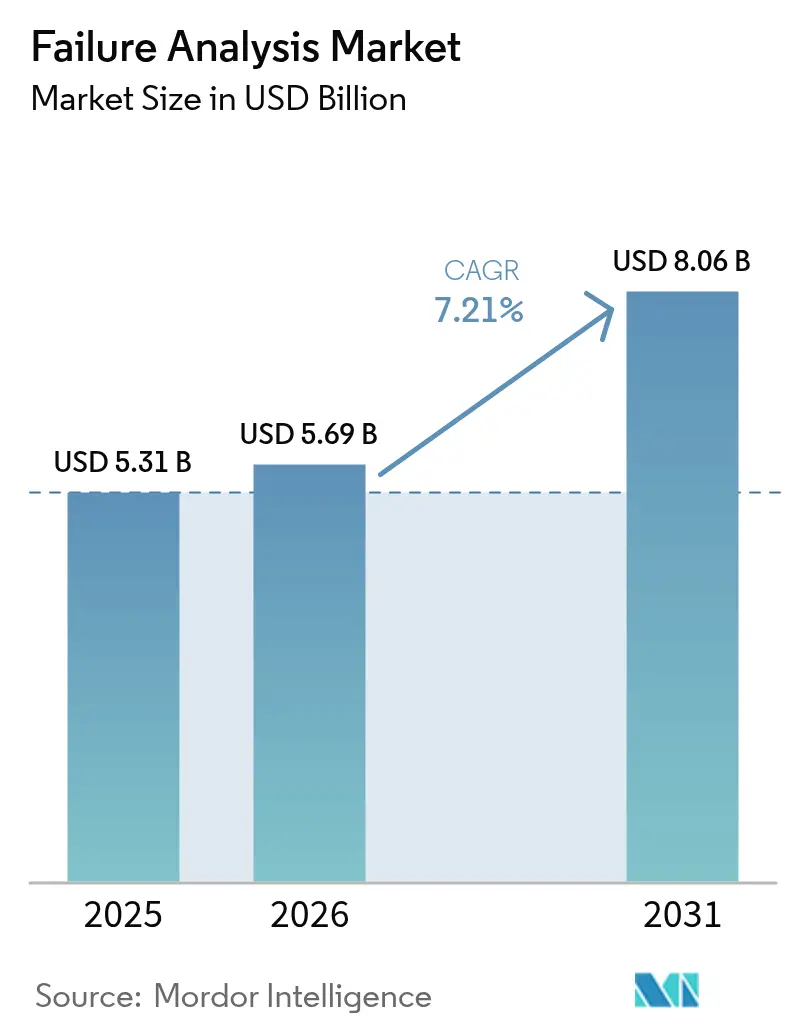

| Marktgröße (2026) | 5.69 Milliarden US-Dollar |

| Marktgröße (2031) | 8.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

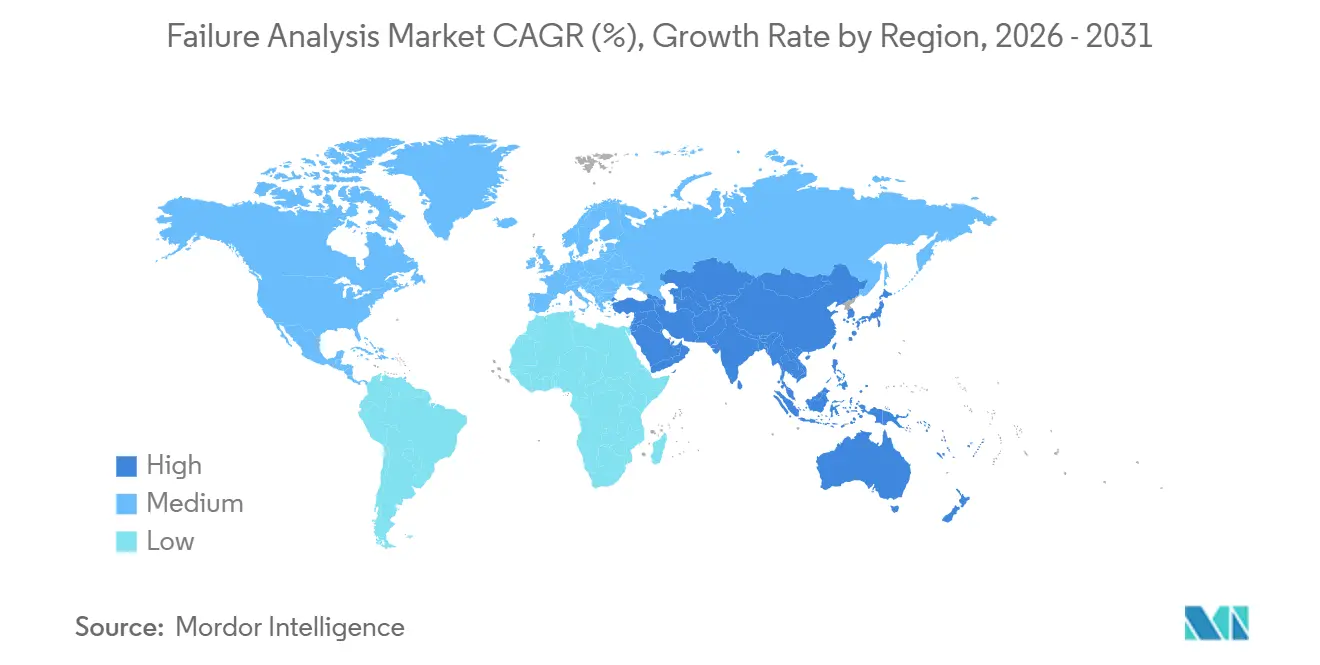

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Failure Analysis Marktanalyse von Mordor Intelligence

Die Größe des Failure Analysis Marktes wird voraussichtlich von USD 5,31 Milliarden im Jahr 2025 und USD 5,69 Milliarden im Jahr 2026 auf USD 8,06 Milliarden bis 2031 anwachsen, was einer CAGR von 7,21 % zwischen 2026 und 2031 entspricht. Der asiatisch-pazifische Raum bleibt weiterhin der Haupttreiber der Nachfrage, da Front-End-Fabs in Taiwan und Südkorea die Inspektionshäufigkeit erhöhen, um die Defektdichten unter 0,1 cm² zu halten. Ausrüstungsanbieter priorisieren die Detektorempfindlichkeit und den Automatisierungsdurchsatz, während Dienstleister sich auf die ISO/IEC 17025-Akkreditierung und einen 24-Stunden-Bearbeitungszeitraum konzentrieren. Die Einführung von Inline-Metrologie beschleunigt sich, da Chiphersteller auf 2-Nanometer-Knoten hinarbeiten, und Quantenhardware-Entwickler führen kryogene Arbeitsabläufe ein, die die analytischen Anforderungen neu positionieren. Hohe Anschaffungskosten bleiben ein Hindernis, doch Wartungsverträge zur vorbeugenden Instandhaltung gewinnen an Bedeutung, da eine Stunde ungeplanter Ausfallzeit in führenden Fabs mehr als USD 1 Million übersteigen kann.

Wichtigste Erkenntnisse des Berichts

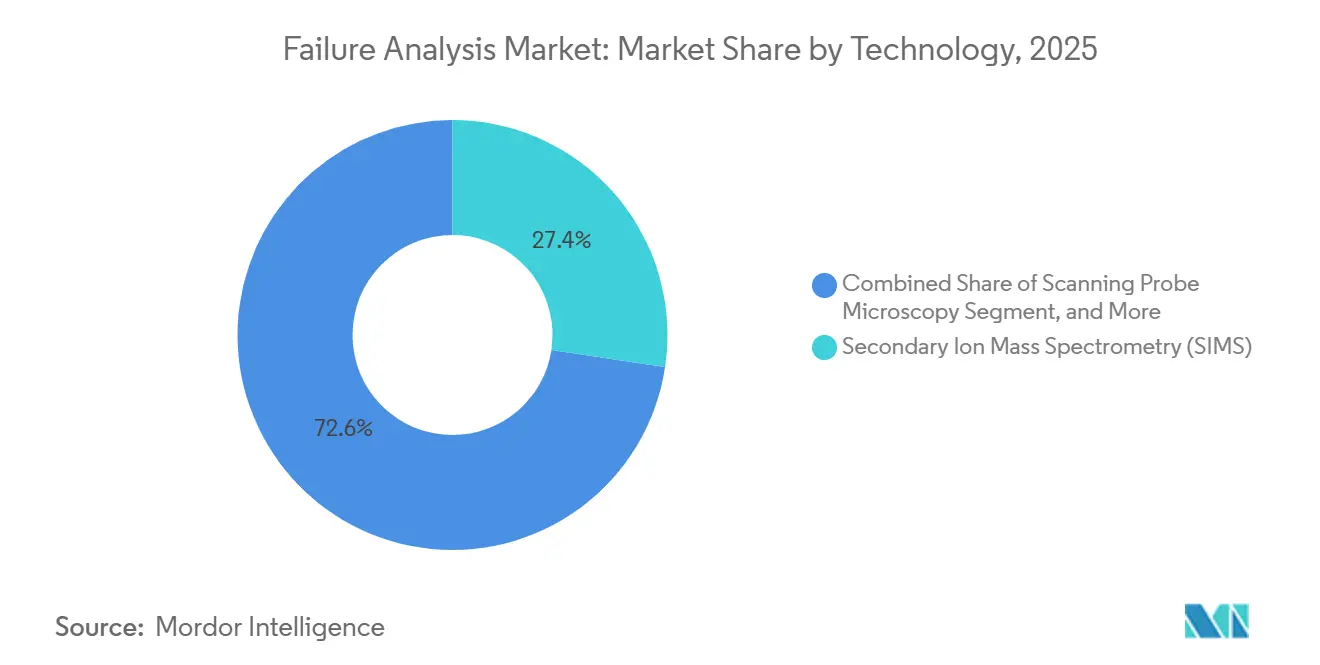

- Nach Technologie führte die Sekundärionen-Massenspektrometrie im Jahr 2025 mit einem Umsatzanteil von 27,38 %, während das reaktive Ionenätzen bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen wird.

- Nach Ausrüstung erfassten Rasterelektronenmikroskope 31,41 % des Umsatzes im Jahr 2025, während Dual-Beam-Systeme bis 2031 voraussichtlich mit einer CAGR von 8,58 % wachsen werden.

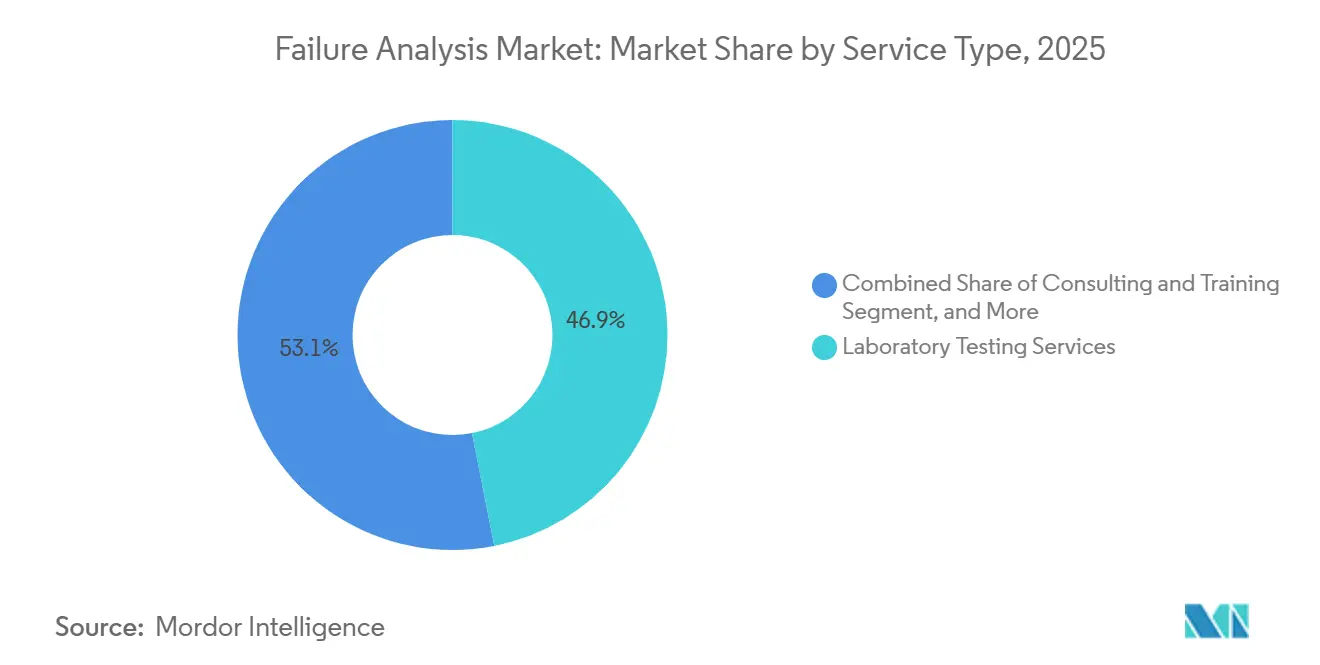

- Nach Serviceart dominierte das Labortesten im Jahr 2025 mit 46,89 % des Umsatzes, doch vorbeugende und vorausschauende Wartungsverträge werden im Prognosezeitraum voraussichtlich mit einer CAGR von 9,02 % steigen.

- Nach Endverbraucherbranche hielten Elektronik und Halbleiter im Jahr 2025 einen Umsatzanteil von 29,72 %; Quanten-Chip-Start-ups verzeichnen die höchste prognostizierte CAGR von 9,16 % bis 2031.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 38,93 % am Failure Analysis Markt, und es wird erwartet, dass er bis 2031 mit einer CAGR von 8,63 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Failure Analysis Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung elektronischer Komponenten steigert die Nachfrage | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Ursachenanalyse | +1.2% | Global, mit frühen Gewinnen in den Vereinigten Staaten, Deutschland, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Ausbeute in der Quanten-Halbleiter-Forschung und -Entwicklung | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Übergang zur Netto-Null-Emissionsproduktion erhöht die Kritikalität von Ausfällen | +0.7% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Failure Analysis Werkzeugen | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Innovation im Materialdesign und in den Produktionsmethoden | +0.5% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung elektronischer Komponenten steigert die Nachfrage

Transistorgatter unterhalb von 3 Nanometern legen Ausfallmodi frei, die optische Werkzeuge nicht erfassen können, und erfordern Transmissionselektronenmikroskope mit einer Bildgebungskapazität von 0,05 Nanometern, um Einzelatom-Dotierungsverschiebungen zu erkennen. TSMC führt nun Inline-Analysen an 15 Prozessschritten durch – dreimal so viele wie bei 7 Nanometern –, was die Metrologie-Kapitalausgaben im Jahr 2025 um 40 % erhöhte. Samsung berichtet von neuen Leckagepfaden in Gate-all-around-Transistoren und stützt sich auf die Atomsondentomografie für dreidimensionale chemische Karten. Der Internationale Fahrplan für Geräte und Systeme prognostiziert 100 Milliarden Transistoren pro Quadratzentimeter bis 2028, was die Defektbudgets weiter einschränkt. Das heterogene Die-Stapeln vervielfacht die Arbeitslasten, da jede Chiplet-Schnittstelle eine Querschnittsbildgebung erfordert, um die Ausrichtung im Submikrometerbereich zu überprüfen.

Einführung KI-gestützter Ursachenanalyse

Auf historischen Bibliotheken trainierte Modelle des maschinellen Lernens klassifizieren Rasterelektronenmikroskop-Bilder nun in Echtzeit und reduzieren die Ursachenisolierung von Tagen auf Stunden. Applied Materials integrierte konvolutionale Netzwerke von NVIDIA in seine Plattform und erzielte eine 95-prozentige automatisierte Kategorisierung über 50 Modi. Lam Research reduzierte Falschpositive im Plasma-Ätz-Monitoring um 60 %, sodass Teams sich auf echte Ausbeute-Limitierungen konzentrieren können.[1]SEMI, "Halbleiter-Belegschaftsumfrage 2025," SEMI-Publikationen, semi.org SEMI schätzt, dass automatisierte Systeme die Kosten pro Defekt um USD 200 für Fabs senken, die 100.000 Wafer-Starts pro Monat verarbeiten. Große, beschriftete Datensätze bleiben eine Hürde, und proprietäre Defektsignaturen schränken die Modellportabilität zwischen Anbietern ein.

Herausforderungen bei der Ausbeute in der Quanten-Halbleiter-Forschung und -Entwicklung

Supraleitende Qubits erfordern defektfreie Josephson-Kontakte, die nur durch kryogene Mikroskopie erkennbar sind. IBM plant, von 127-Qubit-Prozessoren auf 1.000-Qubit-Systeme bis 2027 zu skalieren, was Millikelvin-Inspektionsabläufe erfordert. Rigetti verzeichnet einen 30-prozentigen Qubit-Ausfall aufgrund von Flussrauschen, das mit einer 5-Nanometer-energiedispersiven Röntgenspektroskopie zurückverfolgt wurde. Das Nationale Institut für Standards und Technologie der Vereinigten Staaten empfiehlt nun ISO 17034-Referenzmaterialien, da konventionelle Halbleiterstandards die erforderliche Reinheit nicht aufweisen. Start-ups wie IonQ bauen interne Labore mit Ultrahochvakuum-fokussierten Ionenstrahlen auf, um Verlustereignisse in Fallen-Ionen- und photonischen Plattformen zu debuggen.

Übergang zur Netto-Null-Emissionsproduktion erhöht die Kritikalität von Ausfällen

Die Elektrifizierung erhöht die Kosten von Ausfallzeiten; ein einzelner Wechselrichterfehler in einer 10-Megawatt-Turbine legt ganze Arrays lahm. Batterierückrufe kosteten Automobilhersteller im Jahr 2024 USD 2,3 Milliarden, wobei 60 % auf Fertigungsdefekte zurückzuführen waren, die eine Querschnitts-REM erforderten. Siemens Energy verdoppelte die Lebensdauer von Wasserstoff-Elektrolyseuren, nachdem Raman- und TEM-Studien die Katalysatorsinterung auf transiente Zyklen zurückführten. Der im Januar 2026 in Kraft tretende CO₂-Grenzausgleichsmechanismus der Europäischen Union schafft Anreize zur Schrottreduzierung und fördert die Einführung vorausschauender Analysen. Neuartige Chemikalien wie Perowskite und Festkörperbatterien erfordern fortschrittliche Werkzeuge, darunter Flugzeit-SIMS und aberrationskorrigiertes TEM für Degradationsstudien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Exportkontrollen für fortschrittliche Failure Analysis Werkzeuge | -0.8% | China, Russland, ausgewählte Länder des Nahen Ostens | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Failure Analysis Fachkräften | -0.6% | Global, akut im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungs- und Betriebskosten für Ausrüstung | -0.4% | Schwellenmärkte, kleine und mittlere Unternehmen weltweit | Langfristig (≥ 4 Jahre) |

| Lange Bearbeitungszeiten beeinträchtigen die Produktivität | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Exportkontrollen für fortschrittliche Failure Analysis Werkzeuge

Die US-amerikanische Entitätsliste vom Oktober 2024 blockierte Lieferungen von fokussierten Ionenstrahlanlagen mit einer Auflösung unter 10 Nanometern und TEMs mit einer Beschleunigungsspannung über 300 Kilovolt an 22 chinesische Unternehmen.[2]Büro für Industrie und Sicherheit der Vereinigten Staaten, "Aufnahme von Unternehmen in die Entitätsliste," Bundesregister, bis.doc.gov Japan führte im Juli 2025 ähnliche Kontrollen ein und nahm Dual-Beam- und SIMS-Plattformen in sein Genehmigungsregime auf. Die Compliance-Kosten stiegen; Thermo Fisher gab USD 18 Millionen für zusätzliche Verfahren aus, verdoppelte die Vorlaufzeiten auf 12 Monate und reduzierte den zugänglichen Umsatz um 8 %. Betroffene Regionen sind nun auf inländische Werkzeuge angewiesen, die fünf bis sieben Jahre hinter dem Stand der Technik zurückliegen, was die Bearbeitungszeiten von 48 Stunden auf sieben Tage verlängert.

Mangel an qualifizierten Failure Analysis Fachkräften

Weltweit können weniger als 5.000 zertifizierte Analysten Plasma-fokussierte Ionenstrahlanlagen bedienen, doch die Nachfrage wird bis 2028 auf 12.000 prognostiziert.[3] Offene Stellen bleiben durchschnittlich neun Monate unbesetzt, und die Gehaltsaufschläge sind seit 2023 um 25 % auf USD 180.000 in den Vereinigten Staaten gestiegen. Intel hat mit Universitäten zusammengearbeitet, um Lehrpläne zu entwickeln, doch nennenswerte Absolventenkohorten werden erst nach 2027 den Abschluss machen. Aufkommende Bereiche wie Quanten- und Festkörperbatterien erfordern interdisziplinäres Fachwissen, das Kryotechnik, Elektrochemie und Quantenmechanik umfasst, was den Talentpool weiter einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: SIMS-Dominanz durch RIE-Wachstum herausgefordert

Die Sekundärionen-Massenspektrometrie erzielte im Jahr 2025 einen Umsatzanteil von 27,38 % und unterstreicht damit ihre Fähigkeit, Dotierungsniveaus unter 10¹⁵ Atomen cm⁻³ in ultraflachen Übergängen zu erkennen. Das Segment bleibt unverzichtbar für die Quantifizierung von Verunreinigungen in Gate-Dielektrika und hält damit eine herausragende Position im Failure Analysis Markt. Das reaktive Ionenätzen wird voraussichtlich mit 8,27 % wachsen, da 3D-NAND-Strukturen auf 300 Schichten vordringen und Trockenprozesse erfordern, die chemischen Abfall vermeiden. Die energiedispersive Röntgenspektroskopie unterstützt Lötstellen- und Metallisierungsstudien, während fokussierte Ionenstrahlanlagen standortspezifische Querschnitte mit einer Präzision unter 10 Nanometern liefern. Die Umstellung auf Trockenätzen entspricht den ISO 14001-Zielen und positioniert das reaktive Ionenätzen als strategischen Wachstumspfad innerhalb der Failure Analysis Marktgröße für Technologieanbieter.

CAMECA brachte im April 2025 ein Flugzeit-SIMS-Instrument mit einer Wasserstoffnachweisgrenze von einem Teil pro Billion auf den Markt, das die Bewertung von Plasmaschäden in Hochk-Dielektrika ermöglicht. Integrierte Mehrfachtechnik-Plattformen kombinieren nun Ionenfräsen, Elektronenbildgebung und chemische Kartierung in einzelnen Kammern und minimieren Transferartefakte. Obwohl Auger- und Röntgenphotoelektronenspektroskopie Nischenanwendungen bedienen, bevorzugen die Anbieter-Roadmaps hybride Systeme, die den Durchsatz erhöhen und die Kosten pro Probe senken, was den Wettbewerb in der Failure Analysis Branche verstärkt.

Nach Ausrüstung: Dual-Beam-Systeme gewinnen gegenüber der installierten REM-Basis

Rasterelektronenmikroskope repräsentierten im Jahr 2025 31,41 % des Umsatzes dank einer installierten Basis von mehr als 15.000 Einheiten weltweit. Sie bleiben das Arbeitspferd für Vorabprüfungen in den Bereichen Halbleiter, Automobil und Materialwissenschaften. Dual-Beam-Werkzeuge, die fokussiertes Ionenstrahlfräsen mit REM-Bildgebung integrieren, werden voraussichtlich mit einer CAGR von 8,58 % wachsen und damit den gesamten Failure Analysis Markt übertreffen. Diese Plattformen ermöglichen dreidimensionale Arbeitsabläufe, die Defekte in Durchsilizium-Vias und Mikrobumps Schicht für Schicht rekonstruieren, und ihre Einführung unterstützt die steigende Nachfrage nach Plasma-Ionenquellen, die Galliumartefakte begrenzen.

Thermo Fisher stellte im September 2025 den Helios 5 UX Dual-Beam vor, der den Galliumimplantationsschaden um 90 % reduziert. Hitachi High-Tech veröffentlichte im selben Jahr ein automatisiertes REM, das 500 Dies pro Stunde verarbeitet und den manuellen Durchsatz verdreifacht. Transmissionselektronenmikroskope liefern zwar eine Auflösung unter einem Ångström, sind jedoch aufgrund von Anschaffungskosten über USD 3 Millionen auf Tier-1-Gießereien und fortschrittliche Forschungs- und Entwicklungslabore beschränkt. Ergänzende Modalitäten wie die Röntgen-Computertomografie bieten zerstörungsfreie Übersichten, verfügen jedoch nicht über die Nanometerauflösung, was sie auf Screening-Rollen beschränkt.

Nach Serviceart: Vorausschauende Wartung übertrifft Labortests

Labortests erfassten im Jahr 2025 46,89 % des Umsatzes, da fablose Unternehmen kostenintensive Metrologie an akkreditierte Labore auslagerten. Vorbeugende und vorausschauende Wartungsverträge werden jedoch voraussichtlich mit 9,02 % wachsen, was die finanziellen Auswirkungen ungeplanter Ausfallzeiten widerspiegelt, die in 300-Millimeter-Anlagen bis zu USD 1,5 Millionen pro Stunde erreichen können. Sensorenreiche Plattformen überwachen Vibrations-, Wärme- und Vakuumparameter, um den Komponentenverschleiß vorherzusagen, und schaffen neue Wertströme innerhalb des Failure Analysis Marktes.

Intertek meldete im Jahr 2025 einen Anstieg der vorbeugenden Verträge um 35 %, da Halbleiterhersteller Industrie-4.0-Analysen einführten. Eurofins EAG erweiterte sein Singapurer Labor um aberrationskorrigiertes TEM und Atomsondensysteme, um Kunden im Bereich Advanced Packaging zu bedienen. Beratungsdienstleistungen bündeln nun die Entwicklung von KI-Modellen und lizenzieren Defektklassifikatoren zurück an Ausrüstungshersteller, was Renteneinnahmen schafft, die das traditionelle Dienstleistungsgeschäft ergänzen.

Nach Endverbraucherbranche: Quanten-Start-ups beschleunigen sich über Halbleiter hinaus

Elektronik und Halbleiter machten im Jahr 2025 29,72 % der Nachfrage aus und hielten damit den größten Anteil am Failure Analysis Marktanteil. Quanten-Start-ups werden bis 2031 mit 9,16 % das stärkste Wachstum verzeichnen, da Roadmaps von 100-Qubit-Prototypen auf 1.000-Qubit-Geräte skalieren, die kryogene Inspektionsabläufe erfordern. Automobilsektoren setzen Failure Analysis ein, um Sicherheitsrisiken bei Elektrofahrzeugbatterien zu mindern und Leistungselektronik zu validieren. Die Luft- und Raumfahrtnachfrage konzentriert sich auf die Metallurgie von Turbinenschaufeln und die Delaminierung von Verbundwerkstoffen, während Öl- und Gasunternehmen Korrosionsstudien an alternden Pipelines in Auftrag geben.

IBM strebt bis 2030 4.000-Qubit-Systeme an, die jeweils kohärenzerhaltende Inspektionsprotokolle benötigen. Rivian führte durch Lithium-Dendrit-induzierte Brände auf Elektrodenfertigungsdefekte zurück und investierte USD 50 Millionen in die Prozessumrüstung. Die Einführung additiver Fertigung in der Luft- und Raumfahrt bringt Porosität und Eigenspannungsausfälle mit sich, die nur durch Röntgen-CT und Elektronenrückstreubeugung erkennbar sind, was Labore dazu veranlasst, ihre Modalitätspalette zu erweitern, um im Failure Analysis Markt wettbewerbsfähig zu bleiben.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Failure Analysis Marktanteil von 38,93 %, angetrieben durch Taiwan, Südkorea und China, die zusammen 75 % der Gießereikapazität repräsentierten. TSMC reservierte USD 3 Milliarden seines Investitionsbudgets für 2026 für die Metrologie-Infrastruktur zur Unterstützung von 2-Nanometer-Knoten, und Samsung verdoppelte die Laborfläche auf seinem Pyeongtaek-Campus, um die Entwicklung von Gate-all-around-Transistoren zu beschleunigen. Inländische chinesische Labore expandieren rasch, doch Exportkontrollen verzögern den Zugang zu Sub-3-Nanometer-Werkzeugen, verlängern die Bearbeitungszeiten um mehrere Tage und schaffen Chancen für lokale Anbieter, Technologielücken zu schließen.

Nordamerika profitiert von Luft- und Raumfahrt, Verteidigung und Quanten-Forschung und -Entwicklung, gestützt durch USD 52 Milliarden, die im Rahmen des CHIPS and Science Act bereitgestellt wurden, darunter USD 2 Milliarden für die Forschung zu Advanced Packaging, die Inline-Failure Analysis erfordert. IBM, Google und IonQ betreiben dedizierte kryogene Labore zur Fehlersuche bei der Qubit-Kohärenz, was die regionale Nachfrage nach Dual-Beam- und Kryo-TEM-Systemen intensiviert. Europa nutzt die Elektrifizierung des Automobilsektors und Projekte im Bereich erneuerbare Energien; Volkswagen investierte in Batterie-Failure Analysis Zentren in Deutschland und Spanien, um sein Ziel von 80 % Elektrofahrzeugverkäufen bis 2030 zu unterstützen.

Südamerika und Afrika zeigen eine aufkeimende Einführung, die sich auf die Wartung der Öl- und Gasinfrastruktur konzentriert, wobei Petrobras Offshore-Korrosion analysiert und Eskom Netzwerktransformatoren inspiziert. Der Nahe Osten hat einen stabilen Bedarf in den Bereichen Petrochemie und Bauwesen; Saudi Aramco wendet metallurgische Analysen an, um die Lebensdauer von Pipelines zu verlängern. Singapur positioniert sich als südostasiatischer Knotenpunkt durch ISO/IEC 17025-akkreditierte Labore, die regionale Montage- und Testbetriebe unterstützen.

Wettbewerbslandschaft

Der Failure Analysis Markt weist eine moderate Fragmentierung auf. Ausrüstungshersteller Thermo Fisher Scientific, JEOL und Bruker halten 40 % des Hardware-Umsatzes durch differenzierte Detektoren und Automatisierungssoftware. Dienstleister Intertek, SGS und Eurofins EAG konkurrieren über Bearbeitungszeiten und Akkreditierungsabdeckung. Die Übernahme eines taiwanesischen Servicelabors durch Thermo Fisher im Jahr 2024 veranschaulicht die vertikale Integration, die Anwendungsexpertise sichert und Verbrauchsmaterialumsätze steigert.

KI-native Softwareunternehmen stören den Markt, indem sie Defektklassifizierungsalgorithmen lizenzieren und Margen durch Abonnements statt durch Hardware erzielen. Die Partnerschaft von Applied Materials mit NVIDIA integriert maschinelles Lernen direkt in Metrologie-Werkzeuge und signalisiert die Konvergenz von Ausrüstung und Analytik. Oxford Instruments verbesserte die spektrale Auflösung auf 123 eV mit einem neuen Silizium-Drift-Detektor und trennte überlappende Peaks in komplexen Legierungen. Patentanmeldungen konzentrieren sich auf das Design von Ionenquellen und Automatisierungsrobotik; Hitachi High-Tech meldete im Jahr 2025 18 Patente rund um Aberrationskorrektur und Probenpräparation an.

Weißflecken-Chancen umfassen die kryogene Analyse für Quantencomputing und die Dendrit-Bildgebung in Festkörperbatterien, die beide von bestehenden Laboren unzureichend bedient werden. Weniger als zehn Einrichtungen weltweit führen Millikelvin-Rastertunnelmikroskopie durch, und noch weniger bieten korrelative Licht- und Elektronenmethoden für Sulfid-Elektrolyte an, was auf ein hohes Wachstumspotenzial für spezialisierte Anbieter in der Failure Analysis Branche hindeutet.

Führende Unternehmen der Failure Analysis Branche

Presto Engineering Inc

TUV SUD

Rood Microtec GmbH

Eurofins EAG Laboratories

SGS SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Thermo Fisher Scientific veröffentlichte das Helios 6 Dual-Beam-System mit einer 77-Kelvin-Stufe, das auf die Analyseanforderungen supraleitender Qubits eingeht.

- November 2025: Hitachi High-Tech Analytical Science brachte das SU9000 Ultrahochauflösungs-REM mit einer Kaltfeldemissionskanone und einem Monochromator auf den Markt.

- September 2025: Bruker Corporation erwarb Luxendo GmbH für EUR 85 Millionen (USD 95 Millionen), um Lichtblattmikroskopie mit korrelativen Arbeitsabläufen zu integrieren.

- Juli 2025: JEOL eröffnete ein USD 30 Millionen teures Anwendungszentrum in Massachusetts, das mit aberrationskorrigiertem TEM und Dual-Beam-Systemen ausgestattet ist.

Berichtsumfang des globalen Failure Analysis Marktberichts

Failure Analysis ist eine Untersuchung von Ausfällen, die im Allgemeinen darauf abzielt, die Ursache zu identifizieren und geeignete Maßnahmen zu ergreifen, um sie zu korrigieren oder ihre Folgen zu mildern.

Der Failure Analysis Marktbericht ist segmentiert nach Technologie (SIMS, EDX, CMP, Rastersondenmikroskopie, FIB, reaktives Ionenätzen, weitere Technologien), Ausrüstung (REM, FIB-System, TEM, Dual-Beam-System, weitere Ausrüstung), Serviceart (Labortests, Vor-Ort-Fehleruntersuchung, Beratung und Schulung, vorbeugende und vorausschauende Wartung, übrige Servicearten), Endverbraucherbranche (Automobil, Öl und Gas, Verteidigung, Bauwesen, Fertigung, Elektronik und Halbleiter, Luft- und Raumfahrt, Energie und Versorgungsunternehmen, übrige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sekundärionen-Massenspektrometrie (SIMS) |

| Energiedispersive Röntgenspektroskopie (EDX) |

| Chemisch-mechanische Planarisierung (CMP) |

| Rastersondenmikroskopie |

| Fokussierter Ionenstrahl (FIB) |

| Reaktives Ionenätzen (RIE) |

| Weitere Technologien |

| Rasterelektronenmikroskop (REM) |

| Fokussiertes Ionenstrahlanlagen- (FIB) System |

| Transmissionselektronenmikroskop (TEM) |

| Dual-Beam-System |

| Weitere Ausrüstung |

| Labortestdienstleistungen |

| Vor-Ort-Fehleruntersuchung |

| Beratung und Schulung |

| Vorbeugende und vorausschauende Wartung |

| Übrige Servicearten |

| Automobil |

| Öl und Gas |

| Verteidigung |

| Bauwesen |

| Fertigung |

| Elektronik und Halbleiter |

| Luft- und Raumfahrt |

| Energie und Versorgungsunternehmen |

| Übrige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Singapur | |

| Australien | |

| Malaysia | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Technologie | Sekundärionen-Massenspektrometrie (SIMS) | |

| Energiedispersive Röntgenspektroskopie (EDX) | ||

| Chemisch-mechanische Planarisierung (CMP) | ||

| Rastersondenmikroskopie | ||

| Fokussierter Ionenstrahl (FIB) | ||

| Reaktives Ionenätzen (RIE) | ||

| Weitere Technologien | ||

| Nach Ausrüstung | Rasterelektronenmikroskop (REM) | |

| Fokussiertes Ionenstrahlanlagen- (FIB) System | ||

| Transmissionselektronenmikroskop (TEM) | ||

| Dual-Beam-System | ||

| Weitere Ausrüstung | ||

| Nach Serviceart | Labortestdienstleistungen | |

| Vor-Ort-Fehleruntersuchung | ||

| Beratung und Schulung | ||

| Vorbeugende und vorausschauende Wartung | ||

| Übrige Servicearten | ||

| Nach Endverbraucherbranche | Automobil | |

| Öl und Gas | ||

| Verteidigung | ||

| Bauwesen | ||

| Fertigung | ||

| Elektronik und Halbleiter | ||

| Luft- und Raumfahrt | ||

| Energie und Versorgungsunternehmen | ||

| Übrige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Malaysia | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Failure Analysis Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 8,06 Milliarden erreichen.

Welches Technologiesegment wird bis 2031 am schnellsten wachsen?

Reaktive Ionenätzwerkzeuge werden voraussichtlich bis 2031 mit einer CAGR von 8,27 % wachsen.

Warum ist der asiatisch-pazifische Raum der größte regionale Beitragszahler zur Failure Analysis Nachfrage?

Die Region beherbergt 75 % der globalen Gießereikapazität und bedeutende 2-Nanometer-Investitionen, die intensive Inline-Analysen erfordern.

Wie beeinflussen KI-Werkzeuge die Failure Analysis Arbeitsabläufe?

Modelle des maschinellen Lernens klassifizieren Defekte nun in Echtzeit, reduzieren Analysekosten und -zeit und verbessern gleichzeitig das Ausbeute-Management.

Vor welcher Herausforderung steht die Branche bei der Gewinnung qualifizierter Fachkräfte?

Weniger als die Hälfte der benötigten 12.000 zertifizierten Analysten wird bis 2028 verfügbar sein, was zu Rekrutierungsverzögerungen und Gehaltsinflation führt.

Welches Endverbrauchersegment wird voraussichtlich die höchste CAGR verzeichnen?

Quanten-Halbleiter-Start-ups werden voraussichtlich bis 2031 mit 9,16 % wachsen.

Seite zuletzt aktualisiert am: