Tendances du marché de Aviation générale européenne Industrie

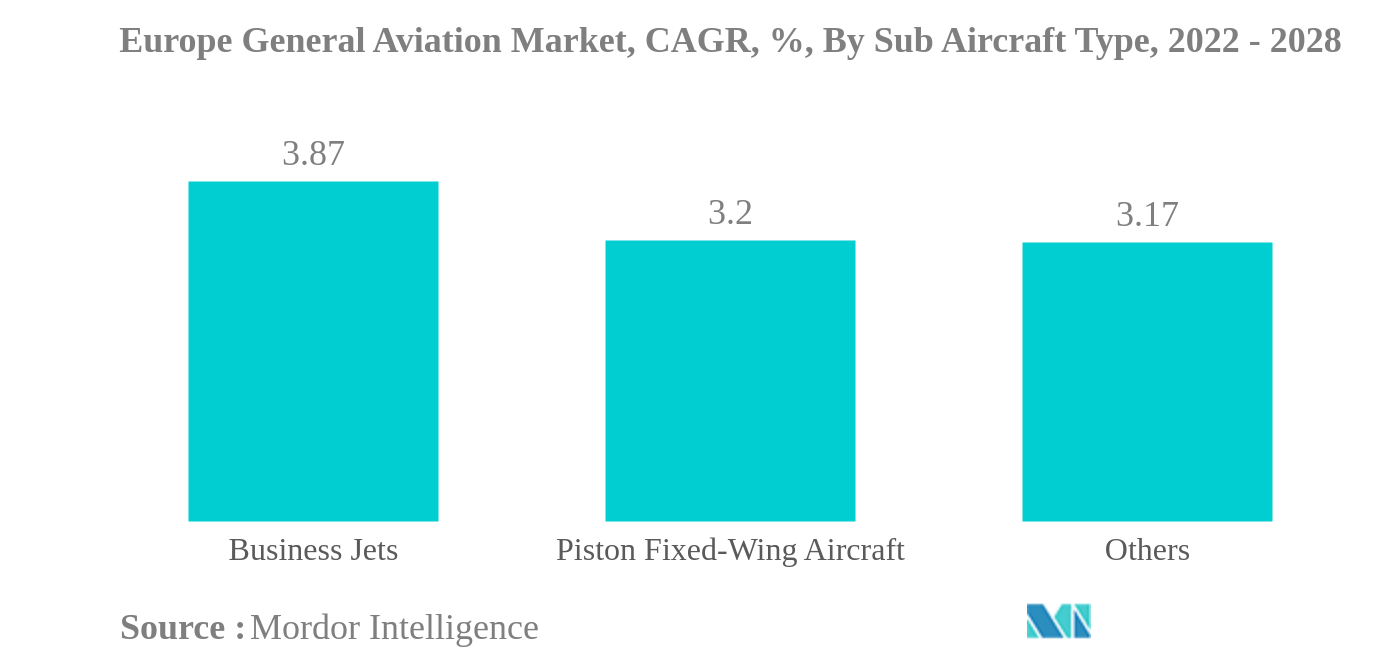

Les jets d'affaires sont le plus grand type de sous-avion

- La reprise de laviation daffaires en 2021 a été plus soutenue quen 2020. Les principales destinations de loisirs ont enregistré une croissance significative de lactivité aérienne et du trafic passagers, indiquant la contribution substantielle des loisirs à laviation daffaires. Cependant, la croissance na pas été constante tout au long de lannée, puisque plusieurs mois en 2021 ont vu une baisse de la demande par rapport aux niveaux de 2019. Cette croissance devrait saméliorer en 2022 avec louverture de davantage de routes.

- La demande d'avions d'affaires en Europe a bondi de 53 % par rapport à janvier 2021 et de 16 % par rapport à 2020. En 2020, la reprise du secteur de l'aviation d'affaires en Europe a été meilleure que celle de l'aviation commerciale, qui a enregistré une baisse d'environ 74 %, dont 12% dans l'aviation d'affaires.

- Les livraisons d'avions d'affaires en Europe ont été affectées pendant la pandémie de COVID-19, avec une baisse de 17,5 %. Les restrictions de voyage à léchelle mondiale et limpact significatif du COVID-19 sur lEurope ont affecté le marché européen des avions daffaires. En 2021, Bombardier est devenu le principal équipementier en termes de livraisons d'avions d'affaires, puisqu'il a livré environ 36 avions, suivi par Embraer, Pilatus, Cessna, Gulfstream et CIRRUS, avec respectivement 21, 17, 15 et 10 livraisons. La reprise du secteur de laviation daffaires devrait aider lensemble du segment des avions daffaires au cours de la période de prévision.

- Cessna est le premier équipementier, avec 30 % de la taille opérationnelle actuelle de sa flotte, suivi de Bombardier et Dassault, avec 23 % et 14 %, de la flotte européenne d'avions d'affaires en juillet 2022. L'augmentation du nombre de personnes UHNWI dans la région est attendue. pour aider le segment des avions d'affaires dans la région, et environ 200+ avions devraient être livrés entre 2022 et 2028.

Télécharger un échantillon

L'Allemagne est le plus grand pays

- La montée en puissance des HNWI et des UHNWI, qui préfèrent les jets privés et les hélicoptères pour leurs voyages personnels ou professionnels en Europe, a contribué à l'acquisition d'avions dans le secteur de l'aviation générale. De 2016 à 2021, la population fortunée de la région a augmenté de 60 %.

- En 2021, les prestataires de services daffrètement aérien ont connu une forte demande dans toute lEurope avec laugmentation du nombre de nouvelles adhésions pour laviation daffaires. Par exemple, en 2021, VistaJet, un important fournisseur de services d'affrètement aérien basé en Europe, a enregistré une croissance d'environ 53 % des nouvelles adhésions au cours du premier semestre 2021 par rapport au premier semestre 2020. Parmi les nouvelles adhésions, plus de 50 % appartiennent à la région européenne..

- Selon les principaux prestataires de services d'affrètement en Europe, la demande a considérablement augmenté vers la fin de 2021 et a réussi à dépasser les niveaux de trafic de 2019. Depuis août 2021, le trafic de l'aviation d'affaires est supérieur d'environ 20 à 30 % à celui de 2019. En raison de cette forte demande, les sociétés de services d'avions charter élargissent leurs flottes pour répondre à la demande croissante.

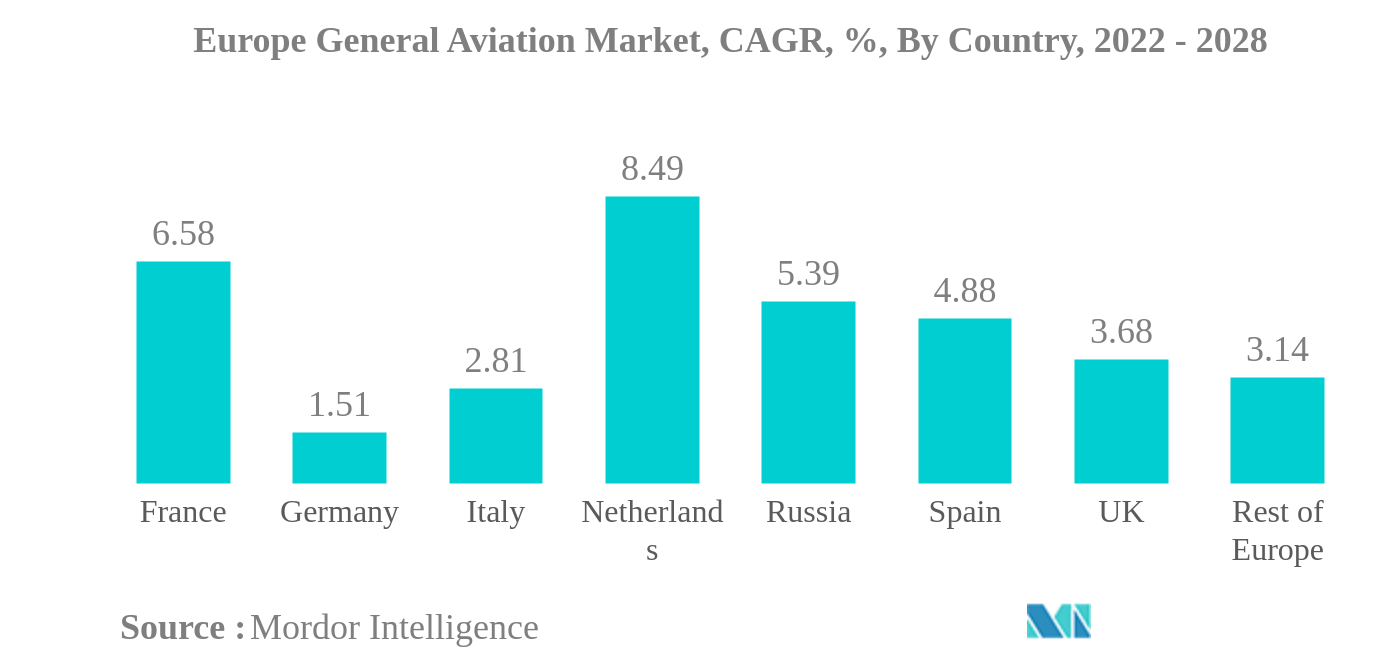

- En termes de flotte opérationnelle actuelle, l'Allemagne est le premier pays avec environ 18 % de la flotte européenne totale d'avions d'affaires, suivie par le Royaume-Uni, la France et la Russie, avec environ 11 %, 10 % et 8 % de la flotte active. flotte, respectivement, en juillet 2022. Dans la catégorie des hélicoptères, le Royaume-Uni est le premier pays avec environ 13 % de la flotte globale d'hélicoptères, suivi de la France, de l'Allemagne et de l'Italie, avec environ 12 %, 11 % et 11 % de la flotte totale d'hélicoptères. % de la flotte active, respectivement, en juillet 2022.

- Sur le total des livraisons totales davions neufs de laviation générale (~ 6 000 unités) entre 2022 et 2028, le reste de la région européenne pourrait représenter 32 % de ces livraisons.

Télécharger un échantillon