Taille du Marché de Gestion des installations en Europe Industrie

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

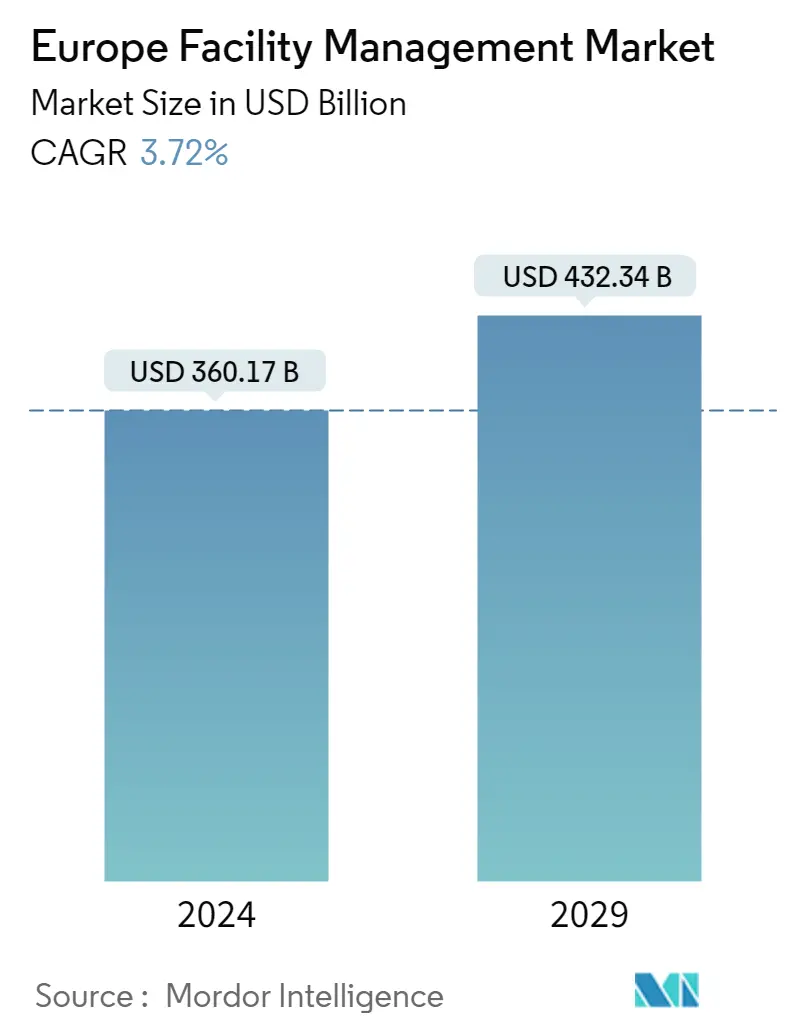

| Taille du Marché (2024) | USD 360,17 milliards de dollars |

| Taille du Marché (2029) | USD 432,34 milliards de dollars |

| TCAC(2024 - 2029) | Equal-3.72 |

| Concentration du marché | Faible |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché de la gestion des installations en Europe

La taille du marché européen de la gestion des installations est estimée à 360,17 milliards USD en 2024 et devrait atteindre 432,34 milliards USD dici 2029, avec une croissance de 3,72 % au cours de la période de prévision (2024-2029)

L'Europe est censée être l'un des plus grands marchés externalisés pour les services de gestion d'installations en termes de maturité et de sophistication

- Les petites entreprises locales se concentrent sur des contrats uniques et des solutions de service unique, tandis que l'activité de gestion des installations de la région fonctionne avec des contrats intégrés auprès de fournisseurs de premier plan à travers les continents et les pays. Il s'agit principalement d'entreprises multinationales qui choisissent des prestataires de services présents dans plusieurs pays en raison de la commodité offerte dans le cadre d'un contrat unique pour différentes succursales. Cependant, compte tenu de la dynamique régionale, il existe plus que jamais doptions pour combiner la gestion des installations et limmobilier dentreprise.

- De plus, la gestion des installations (FM) couvre la gestion des infrastructures d'une organisation, les stratégies et procédures de gestion des bâtiments et l'harmonisation générale du lieu de travail. Pour une organisation, ce système standardise les services et rationalise les procédures, le service de gestion des installations s'occupant du reste.

- Plusieurs prestataires de services opérant dans la région se sont concentrés sur le renforcement de leur présence au cours de la dernière décennie afin de tirer parti de la demande croissante en matière de gestion des installations, en particulier compte tenu de la tendance actuelle à l'externalisation des fonctions non essentielles. En octobre de cette année, Acacia, l'un des principaux fournisseurs locaux de gestion intégrée d'installations en Irlande, a été rachetée par son homologue allemand, Apleona, aidant ainsi Apleona à renforcer sa position sur le marché et ses offres de services en Irlande.

- Selon l'enquête RICS UK Facilities Management du deuxième trimestre de cette année, la demande de services FM a augmenté dans la plupart des secteurs, à l'exception du commerce de détail, les segments de la santé et des entreprises affichant la plus forte croissance au cours des douze derniers mois. Au cours de l'année suivante, un solde net de plus de 77 % des personnes interrogées prévoyaient une augmentation de la charge de travail dans l'industrie FM, ce qui signifie une augmentation globale de la demande de services dans la région.

- Cependant, lenquête a également souligné que les marges bénéficiaires se sont détériorées dans un contexte dintenses pressions inflationnistes dans lensemble de léconomie. Un solde net de -8 % des contributeurs envisageaient un rétrécissement des marges au cours de l'année à venir, en baisse par rapport à une lecture de +1 % au premier trimestre. La diminution des marges bénéficiaires et les changements en cours dans le macro-environnement continuent de hanter le marché du Facilities Management en Europe.

- Lépidémie de COVID-19 a eu un impact commercial mitigé sur les sociétés de gestion dinstallations. Les limitations de la liberté de mouvement des personnes ont entraîné une baisse des travaux et des niveaux d'activité sur de nombreux sites clients. Le confinement dû à la pandémie a nui aux principaux acteurs du marché en raison de la diminution des contacts physiques et de la moindre fréquentation des clients. Cependant, le monde post-pandémique a également encouragé davantage dorganisations européennes à explorer les commodités de service pour plus dhygiène, garantissant la satisfaction et la sécurité des employés, et une expérience client améliorée avec la reprise du travail hors ligne.