Taille et part du marché colombien des produits de beauté et de soins personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

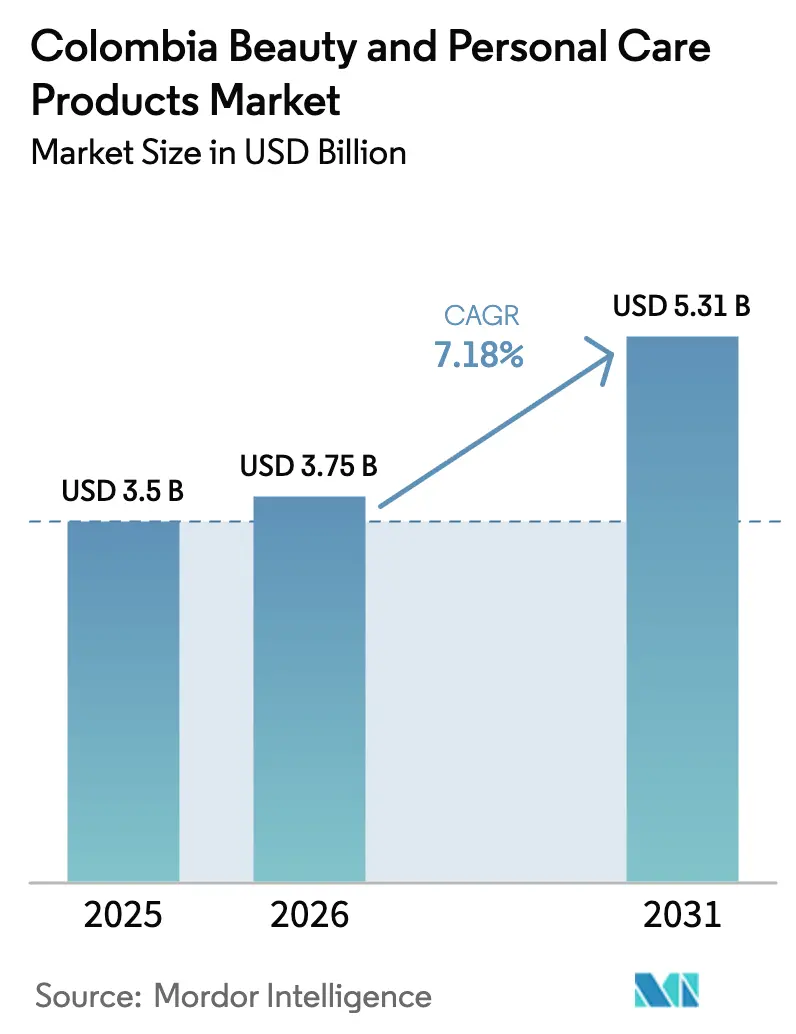

| Taille du marché de l'année de base (2025) | 3.5 Milliards de dollars |

| Taille du Marché (2026) | 3.75 Milliards de dollars |

| Taille du Marché (2031) | 5.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché colombien des produits de beauté et de soins personnels par Mordor Intelligence

La taille du marché colombien de la beauté et des soins personnels devrait passer de 3,5 milliards USD en 2025 à 3,75 milliards USD en 2026 et devrait atteindre 5,31 milliards USD d'ici 2031, à un CAGR de 7,18 % sur la période 2026-2031. La trajectoire ascendante du marché est portée par la hausse des revenus disponibles, un profil démographique jeune et le statut de la Colombie en tant que haut lieu de la biodiversité, fournissant des actifs naturels pour des formulations premium. Les produits de soins personnels grand public maintiennent l'engagement des consommateurs dans un cycle d'utilisation quotidienne, tandis que la premiumisation, l'engagement numérique et la transparence des ingrédients ouvrent de nouveaux bassins de valeur qui différencient le marché colombien de la beauté et des soins personnels des autres pays d'Amérique latine[1]Instituto Nacional de Vigilancia de Medicamentos y Alimentos, "Instituto Nacional de Vigilancia de Medicamentos y Alimentos," INVIMA, invima.gov.co. L'intensification de l'activité des influenceurs, la progression de la pénétration du commerce en ligne et le soutien gouvernemental aux allégations fonctionnelles ont encore accéléré l'innovation des marques et l'adoption par les consommateurs. Parallèlement, la promotion à l'exportation de plantes botaniques indigènes telles que le copoazú et l'açaï positionne le pays comme un pôle régional d'approvisionnement en beauté propre.

Principaux enseignements du rapport

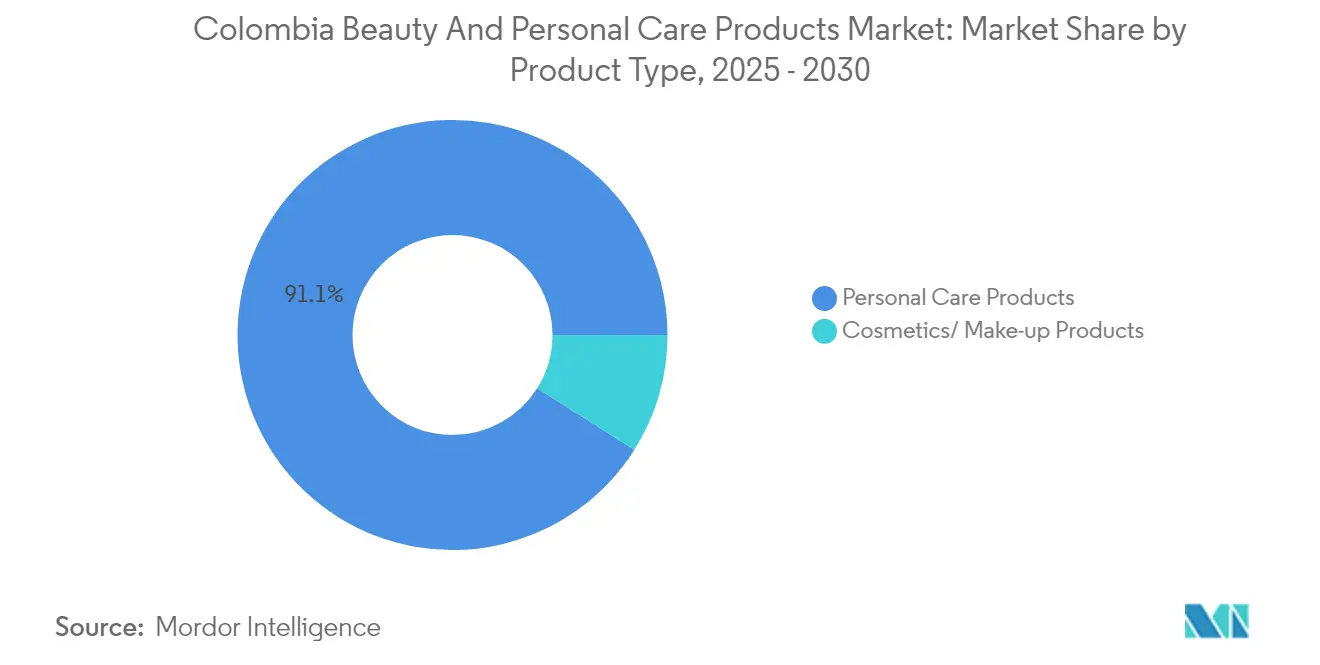

- Par type de produit, les produits de soins personnels représentaient 91,05 % de la part du marché colombien de la beauté et des soins personnels en 2025, tandis que les cosmétiques devraient croître à un CAGR de 8,32 % jusqu'en 2031.

- Par catégorie, les produits grand public représentaient 76,62 % de la taille du marché colombien de la beauté et des soins personnels en 2025 ; les produits premium devraient se développer à un CAGR de 8,86 % jusqu'en 2031.

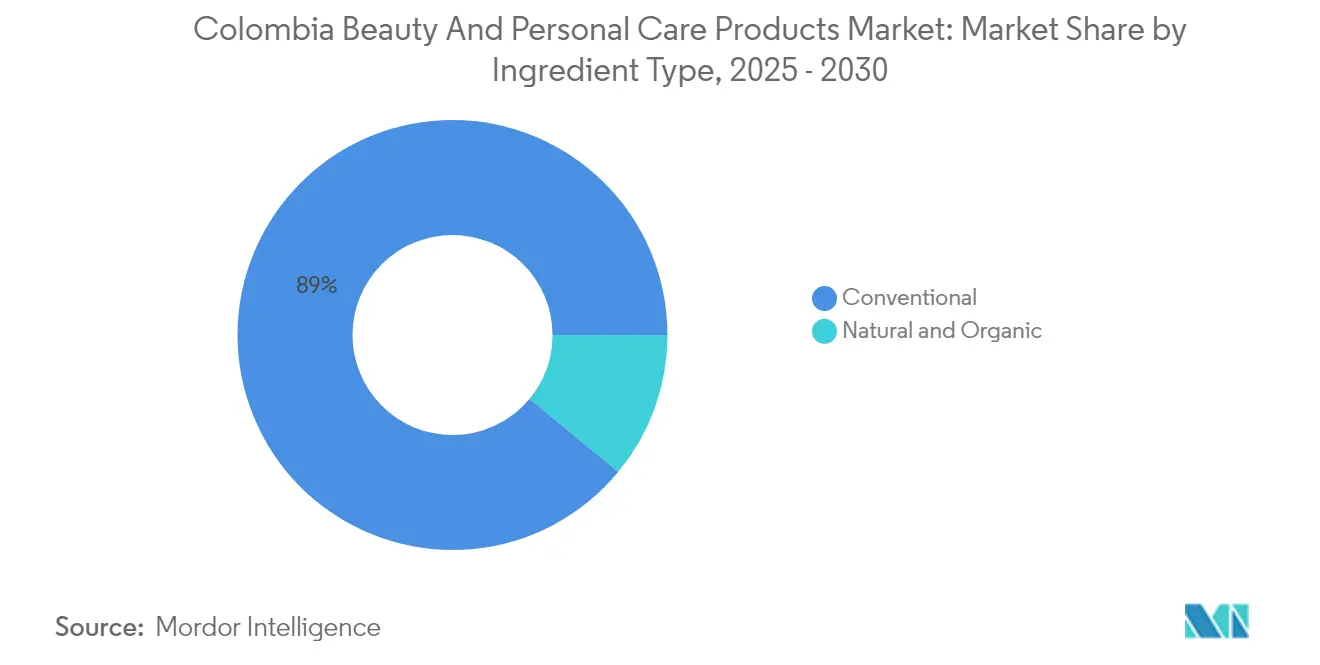

- Par ingrédient, les formulations conventionnelles représentaient 89,02 % de la taille du marché colombien de la beauté et des soins personnels en 2025, tandis que les produits naturels et biologiques progresseront à un CAGR de 8,54 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec 28,42 % de part de revenus en 2025 ; le commerce en ligne enregistre le CAGR le plus rapide à 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché colombien des produits de beauté et de soins personnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour la santé et l'hygiène personnelles | +1.8% | Centres urbains (Bogotá, Medellín, Cali) | Moyen terme (2-4 ans) |

| Produits multifonctionnels et hybrides | +1.2% | National, plus fort dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Marketing de marque agressif et activation des influenceurs | +1.5% | National, axé sur le numérique dans les pôles urbains | Court terme (≤ 2 ans) |

| Premiumisation des soins capillaires et cutanés par la « skinification » | +2.1% | Colombie urbaine, en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Transformation numérique et technologie d'essai virtuel | +1.0% | Urbain, axé sur le commerce en ligne | Court terme (≤ 2 ans) |

| Promotion des exportations d'ingrédients naturels colombiens | +0.7% | Régions amazoniennes et andines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour la santé et l'hygiène personnelles

Les routines post-pandémiques ont évolué au-delà du nettoyage de base vers des bénéfices préventifs et thérapeutiques, encourageant les consommateurs à opter pour des formulations enrichies en vitamines et en actifs antimicrobiens. La hausse des revenus disponibles à Bogotá, Medellín et Cali est corrélée à une adoption plus forte de produits testés dermatologiquement qui promettent des résultats tangibles pour la santé. Les directives claires de l'INVIMA sur les allégations fonctionnelles permettent aux marques de positionner ces offres sans ambiguïté réglementaire. Les consommateurs perçoivent de plus en plus les produits de soins personnels premium comme des extensions des soins de santé, soutenant ainsi la croissance des volumes même dans des conditions économiques turbulentes.

Progression des produits multifonctionnels et hybrides

Les professionnels urbains contraints par le temps apprécient les produits uniques offrant de multiples bénéfices, accélérant la demande de crèmes BB avec SPF, de shampoings avec agents conditionneurs et d'hydratants aux propriétés anti-âge. La consolidation des étapes répond simultanément aux contraintes d'espace domestique et aux budgets serrés. Le fabricant local Laboratorios Smart adapte les produits hybrides au climat humide de la Colombie, renforçant la confiance des consommateurs dans l'innovation locale[2]Laboratorios Smart, "Laboratorios Smart, marcas enfocadas en satisfacer las necesidades del mercado colombiano," laboratoriossmart.com. Les jeunes acheteurs adoptent les produits hybrides car ils explorent des routines minimalistes sans compromettre l'efficacité.

Marketing de marque agressif et activation des influenceurs

Les marques de beauté réallouent leurs budgets vers les canaux numériques où les consommateurs colombiens affichent certains des taux d'engagement sur les réseaux sociaux les plus élevés d'Amérique latine. Les campagnes d'influenceurs qui présentent l'utilisation des produits en temps réel génèrent des taux de conversion plus élevés pour les cosmétiques de couleur et les soins de la peau. Les événements de shopping en direct, les tutoriels YouTube et les défis TikTok créent des expériences interactives qui renforcent la fidélité à la marque. Les petites marques nationales exploitent l'authenticité culturelle pour se démarquer des concurrents multinationaux, confirmant que la narration numérique nivelle efficacement le terrain de jeu sur le marché colombien de la beauté et des soins personnels.

Premiumisation des soins capillaires et cutanés par la « skinification »

Les consommateurs abordent désormais la santé capillaire avec la même rigueur que celle appliquée aux soins du visage, recherchant des sérums pour le cuir chevelu et des shampoings à pH équilibré contenant de la niacinamide, de l'acide hyaluronique et des peptides. Cette tendance fait monter les prix de vente moyens, les acheteurs considérant les produits premium comme des investissements dans le bien-être à long terme plutôt que comme de simples aides au coiffage momentané. Les marques intègrent des plantes botaniques indigènes telles que le quinoa et les graines de chia pour combiner efficacité et fierté nationale, une stratégie qui a fortement résonné auprès des professionnels urbains en quête d'expériences valorisantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des produits contrefaits et des circuits de distribution parallèles | -1.4% | Régions frontalières, marchés informels | Moyen terme (2-4 ans) |

| Inflation persistante érodant les dépenses discrétionnaires | -1.8% | National, impact plus fort sur les segments à faibles revenus | Court terme (≤ 2 ans) |

| Durcissement des règles de minimis freinant le commerce en ligne transfrontalier | -0.9% | National, importations en ligne | Court terme (≤ 2 ans) |

| Obstacles à la certification pour les formulations naturelles et biologiques | -0.6% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits et des circuits de distribution parallèles

Le marché colombien de la beauté est confronté à des défis persistants liés aux produits contrefaits et aux canaux de distribution non autorisés qui compromettent l'intégrité des marques et la sécurité des consommateurs, tout en créant une concurrence déloyale par les prix pour les détaillants légitimes. L'INVIMA émet régulièrement des alertes concernant des produits cosmétiques falsifiés, notamment des avertissements récents sur des shampoings pour enfants contaminés et des produits de soins vaginaux non autorisés présentant des risques pour la santé des consommateurs. Ces produits contrefaits pénètrent généralement par des contrôles frontaliers poreux et des réseaux de distribution informels qui exploitent les segments de consommateurs sensibles aux prix à la recherche de produits de marque à coût réduit. La prolifération affecte particulièrement les marques premium et de luxe dont les marges plus élevées rendent la contrefaçon économiquement attractive, tandis que les importations parallèles contournent les circuits de distribution officiels et les structures de prix autorisées.

Inflation persistante érodant les dépenses discrétionnaires

L'environnement inflationniste en Colombie pèse sur les budgets des ménages et contraint les consommateurs à prioriser les achats essentiels au détriment des produits de beauté et de soins personnels discrétionnaires, affectant particulièrement les catégories de produits premium et spécialisés. Malgré les vents contraires économiques, les consommateurs colombiens ont fait preuve de résilience en augmentant leurs dépenses en soins personnels au cours de périodes récentes, ce qui suggère les caractéristiques défensives et la nature essentielle de cette catégorie. Cependant, une inflation soutenue crée une pression à la baisse de gamme où les consommateurs passent des alternatives premium aux alternatives grand public ou réduisent la fréquence d'achat pour gérer les dépenses du ménage. Cette dynamique affecte particulièrement les cosmétiques de couleur et les traitements spécialisés que les consommateurs peuvent différer en période d'incertitude économique, tandis que les produits de soins personnels de base comme le savon, le shampoing et le dentifrice maintiennent des schémas de demande plus stables[3]Asociación Nacional de Empresarios de Colombia, "Indicadores económicos y de consumo," ANDI, andi.com.co.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination des soins personnels face à l'accélération des cosmétiques

Les produits de soins personnels représentaient 91,05 % de la part du marché colombien de la beauté et des soins personnels en 2025, soulignant leur caractère indispensable dans les routines quotidiennes. Les gammes de soins capillaires formulées pour le contrôle de l'humidité, les soins de la peau avec protection UV et les produits de soins bucco-dentaires maintiennent des volumes robustes même lors des ralentissements économiques. La taille du marché colombien de la beauté et des soins personnels dans le segment des soins personnels continue de bénéficier de taux de réapprovisionnement élevés et d'habitudes de soins culturellement ancrées qui privilégient l'esthétique capillaire.

Les cosmétiques, bien que représentant une part plus faible, afficheront un CAGR de 8,32 % jusqu'en 2031, ce qui en fait le sous-secteur à la croissance la plus rapide. Les tutoriels sur les réseaux sociaux démystifient les techniques d'application, incitant les jeunes consommateurs à expérimenter des formulations audacieuses et longue tenue adaptées aux conditions tropicales. Des acteurs locaux tels que Masglo innovent autour des teintes de peau colombiennes, tandis que les géants mondiaux adaptent leurs portefeuilles aux préférences de couleurs locales. La distribution via les supermarchés et les chaînes de beauté dédiées garantit un large accès, tandis que les canaux en ligne élargissent les gammes de teintes au-delà des contraintes des rayons physiques.

Par catégorie : stabilité du marché grand public face aux aspirations premium

Les produits grand public représentaient 76,62 % de la taille du marché colombien de la beauté et des soins personnels en 2025, soutenus par des consommateurs soucieux du rapport qualité-prix et par la pénétration des supermarchés à l'échelle nationale. Les chaînes de supermarchés comme Grupo Éxito proposent des promotions en vrac et des alternatives à marque propre qui renforcent l'accessibilité financière. Malgré les pressions sur les prix, les fabricants grand public maintiennent leur pertinence grâce à des améliorations fonctionnelles telles que des allégations anti-pollution ou antibactériennes qui augmentent la valeur perçue sans dépasser les limites budgétaires.

Les produits premium progresseront à un CAGR de 8,86 %, reflétant les dépenses aspirationnelles des Millennials et de la Génération Z urbains. Des marques comme Loto del Sur justifient des prix plus élevés grâce aux plantes botaniques indigènes et à l'approvisionnement durable. Le contenu des influenceurs mettant en avant des résultats visibles basés sur les résultats stimule la volonté de payer, tandis que les stratégies omnicanales — boutiques phares, concepts shop-in-shop et exclusivités en ligne — créent des expériences personnalisées qui renforcent le prestige.

Par ingrédient : les formulations conventionnelles mènent l'innovation naturelle

Les formulations conventionnelles dominaient avec 89,02 % de part en 2025, plébiscitées pour leur efficacité éprouvée, leur rentabilité et leur clarté réglementaire. Les multinationales s'appuient sur la R&D mondiale pour garantir des produits stables en température adaptés au climat tropical de la Colombie. La taille du marché colombien de la beauté et des soins personnels pour les produits conventionnels bénéficie d'une fabrication et d'une distribution rationalisées qui maintiennent les prix en rayon accessibles.

Les gammes naturelles et biologiques afficheront un CAGR de 8,54 % jusqu'en 2031. L'approvisionnement biodivers en copoazú, açaï, quinoa et chia enrichit les récits produits tout en s'alignant sur les valeurs mondiales de la beauté propre. Les jeunes consommateurs, informés par les réseaux sociaux, scrutent les listes d'ingrédients, récompensant l'étiquetage transparent. Néanmoins, les coûts de certification et la volatilité des prix des matières premières nécessitent une tarification premium, confinant les offres naturelles aux acheteurs urbains aisés à moins que des économies d'échelle n'émergent.

Par canal de distribution : la force du commerce traditionnel face à la disruption numérique

Les supermarchés et hypermarchés ont généré 28,42 % des revenus de 2025, bénéficiant de leur présence nationale et de missions d'achat intégrées épicerie-beauté. Les têtes de gondole promotionnelles et les programmes de fidélité stimulent les achats impulsifs, tandis que les marques propres renforcent le pouvoir de négociation des détaillants. L'échantillonnage physique séduit toujours les consommateurs qui préfèrent l'évaluation tactile avant l'achat.

Le commerce en ligne progressera à un CAGR de 9,95 % grâce à la forte pénétration des smartphones combinée à l'amélioration de la sécurité des paiements. Des plateformes comme Rappi et des e-commerçants spécialisés étendent les assortiments aux villes plus petites, comblant les lacunes géographiques. Les essais virtuels réduisent les taux de retour et renforcent la confiance, et les modèles d'abonnement génèrent des flux de revenus prévisibles. Les marques déployant des portails directs aux consommateurs captent des données de première partie qui alimentent des campagnes ciblées, augmentant la part globale du marché colombien de la beauté et des soins personnels.

Analyse géographique

En Colombie, les régions métropolitaines comme Bogotá, Medellín, Cali et Barranquilla stimulent la demande, portées par des salaires plus élevés, des populations sensibles aux tendances et des réseaux de distribution denses. Ici, les acheteurs aisés mènent un virage prononcé vers les produits premium, associant la beauté de prestige au capital social. Pendant ce temps, à mesure que la notoriété des marques se développe et que les multinationales établissent de nouveaux points de vente, les villes secondaires ressentent les effets d'entraînement. Les écosystèmes amazoniens et andins de la Colombie sont de riches sources de plantes botaniques uniques, alimentant les formulations naturelles tant pour le marché intérieur que pour l'exportation. Grâce à l'initiative Safe+ de l'ONUDI, les coopératives rurales reçoivent une formation en récolte durable et en contrôle de la qualité. Cela garantit aux marques locales des sources d'ingrédients fiables, en particulier celles qui visent le marché international de la beauté propre. Les consommateurs urbains, notamment ceux soucieux de l'environnement, sont attirés par les récits d'approvisionnement éthique, valorisant l'authenticité et la traçabilité.

Si les zones frontalières facilitent le commerce transfrontalier, elles deviennent également des points d'entrée pour les produits contrefaits. Pour préserver l'intégrité des produits, un partenariat solide entre les autorités douanières et l'INVIMA est crucial. Le paysage logistique est inégal : les routes intérieures, confrontées à un terrain accidenté, voient des coûts de livraison du dernier kilomètre accrus, tandis que les régions côtières bénéficient de la connectivité portuaire. Les marques positionnent stratégiquement leurs stocks pour minimiser les ruptures et maintenir les standards de service.

Paysage concurrentiel

Sur le marché colombien de la beauté et des soins personnels, la concurrence reste équilibrée, avec un score de 5 sur 10 sur l'échelle de concentration. Si les multinationales comme Unilever, L'Oréal, Colgate-Palmolive, Procter & Gamble et Natura & Co bénéficient d'avantages d'échelle, les acteurs locaux agiles exploitent les insights culturels et des cycles d'innovation plus rapides. À mesure que la sophistication des consommateurs évolue, les deux parties renforcent leur présence omnicanale et accordent la priorité à la durabilité. Les marques leaders allouent 30 à 50 % de leurs budgets marketing aux médias numériques, soulignant le succès des partenariats avec les influenceurs. Les marques exploitent la technologie, des recommandations pilotées par l'IA aux testeurs de maquillage en réalité augmentée, pour approfondir l'engagement des consommateurs. Pendant ce temps, les perturbateurs locaux se taillent une niche avec des modèles directs aux consommateurs, contournant les batailles pour l'espace en rayon et affinant rapidement les assortiments de produits grâce aux données collectées.

La consolidation devient une stratégie de croissance privilégiée : l'acquisition de Prosalon par Lindcorp intègre non seulement des actifs de distribution colombiens, mais élargit également sa portée à travers l'Amérique latine. Simultanément, l'investissement d'Alquería dans Vitad laisse entrevoir une diversification des catégories par des acteurs non conventionnels. La supervision réglementaire de l'INVIMA garantit des règles du jeu équitables, standardisant les normes de sécurité et d'étiquetage, et limitant tout avantage indu pour les multinationales comme pour les entreprises locales.

Leaders du secteur colombien des produits de beauté et de soins personnels

Colgate-Palmolive Company

Natura & Co.

Unilever Plc

The Procter & Gamble Company

L'Oréal S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : la marque colombienne Vélez a lancé une nouvelle collection sur le marché intérieur, combinant des designs artisanaux traditionnels avec une approche contemporaine et un accent sur la nature. Cette collection est positionnée pour s'intégrer harmonieusement dans la vie quotidienne, offrant un mélange de style et d'authenticité.

- Août 2023 : la marque de beauté colombienne Ésika, appartenant à Belcorp, s'est associée à Proximity BBDO Colombia pour se concentrer sur son marché des fragrances en Colombie et en Amérique latine.

Périmètre du rapport sur le marché colombien des produits de beauté et de soins personnels

Les produits de beauté et de soins personnels comprennent une large gamme de produits, notamment les produits de soins de la peau, les produits de soins capillaires, les produits de bain et de douche, les produits de soins bucco-dentaires, les cosmétiques de couleur, les parfums et fragrances, et les déodorants, que les hommes et les femmes utilisent pour maintenir leur hygiène et améliorer leur apparence faciale et corporelle. Le marché colombien des produits de beauté et de soins personnels est segmenté par type de produit, catégorie et canal de distribution. Par type de produit, il est segmenté en produits de soins personnels, produits cosmétiques/de maquillage et fragrances. Le segment des produits de soins personnels est lui-même segmenté en produits de soins capillaires (shampoing, après-shampoing et autres produits de soins capillaires), produits de soins de la peau (produits de soins du visage, produits de soins du corps et produits de soins des lèvres), produits de bain et de douche (gels douche, savons et autres produits de bain et de douche), soins bucco-dentaires (brosses à dents et rechanges, dentifrices et autres produits de soins bucco-dentaires), produits de toilettage masculin et déodorants. Le segment des produits cosmétiques/de maquillage du marché comprend les cosmétiques pour le visage, les cosmétiques pour les yeux, les produits de maquillage pour les lèvres et les ongles, et les produits de coiffage et de coloration. Par catégorie, le marché est segmenté en produits grand public et produits premium. Par canal de distribution, le marché a été segmenté en magasins spécialisés, supermarchés/hypermarchés, magasins de proximité, pharmacies/parapharmacies, magasins de commerce en ligne, vente directe et autres canaux de distribution. La taille du marché a été calculée en termes de valeur (USD) pour tous les segments susmentionnés.

| Produits de soins personnels | Produits de soins capillaires | Shampoing |

| Après-shampoing | ||

| Coiffage et coloration | ||

| Autres | ||

| Produits de soins de la peau | Produits de soins du visage | |

| Produits de soins du corps | ||

| Produits de soins des lèvres et des ongles | ||

| Bain et douche | Gels douche | |

| Savons | ||

| Autres | ||

| Soins bucco-dentaires | Brosses à dents | |

| Dentifrices | ||

| Bains de bouche et rince-bouches | ||

| Autres | ||

| Produits de toilettage masculin | ||

| Produits de protection solaire | ||

| Déodorants et fragrances | ||

| Produits cosmétiques / de maquillage | Cosmétiques pour le visage | |

| Cosmétiques pour les yeux | ||

| Maquillage pour les lèvres et les ongles | ||

| Produits grand public |

| Produits premium |

| Naturel et biologique |

| Conventionnel |

| Magasins de santé et de beauté |

| Supermarchés / Hypermarchés |

| Commerce en ligne |

| Vente directe |

| Autres canaux |

| Par type de produit | Produits de soins personnels | Produits de soins capillaires | Shampoing |

| Après-shampoing | |||

| Coiffage et coloration | |||

| Autres | |||

| Produits de soins de la peau | Produits de soins du visage | ||

| Produits de soins du corps | |||

| Produits de soins des lèvres et des ongles | |||

| Bain et douche | Gels douche | ||

| Savons | |||

| Autres | |||

| Soins bucco-dentaires | Brosses à dents | ||

| Dentifrices | |||

| Bains de bouche et rince-bouches | |||

| Autres | |||

| Produits de toilettage masculin | |||

| Produits de protection solaire | |||

| Déodorants et fragrances | |||

| Produits cosmétiques / de maquillage | Cosmétiques pour le visage | ||

| Cosmétiques pour les yeux | |||

| Maquillage pour les lèvres et les ongles | |||

| Par catégorie | Produits grand public | ||

| Produits premium | |||

| Par ingrédient | Naturel et biologique | ||

| Conventionnel | |||

| Par canal de distribution | Magasins de santé et de beauté | ||

| Supermarchés / Hypermarchés | |||

| Commerce en ligne | |||

| Vente directe | |||

| Autres canaux | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché colombien de la beauté et des soins personnels en 2026 ?

Il s'élève à 3,75 milliards USD et devrait atteindre 5,31 milliards USD d'ici 2031.

Quel est le CAGR attendu pour le secteur de la beauté en Colombie jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 7,18 % durant la période 2026-2031.

Quelle catégorie de produits détient la plus grande part ?

Les produits de soins personnels sont en tête avec 91,05 % des revenus de 2025.

Les ingrédients naturels gagnent-ils du terrain en Colombie ?

Oui, les formulations naturelles et biologiques croîtront à un CAGR de 8,54 %, soutenues par la biodiversité de la Colombie et la sensibilité écologique des consommateurs.

Dernière mise à jour de la page le: