Taille et Part du Marché du Soutien Scolaire en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 99.30 Milliards de dollars |

| Taille du Marché (2030) | 168.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.23% CAGR |

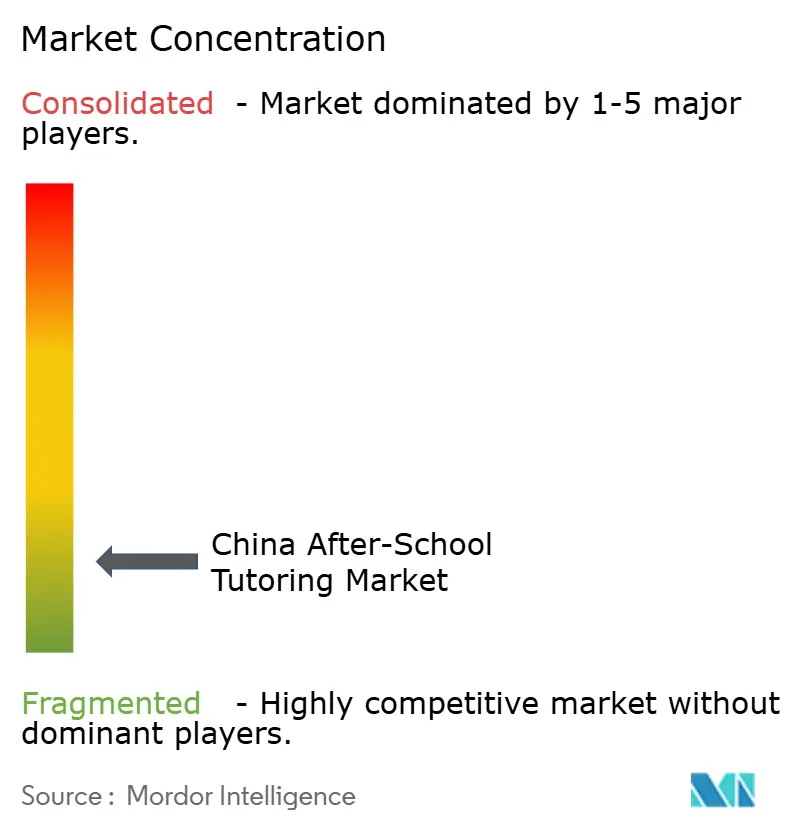

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Soutien Scolaire en Chine par Mordor Intelligence

Le marché du soutien scolaire en Chine a atteint 99,30 milliards USD en 2025 et devrait croître jusqu'à 168,87 milliards USD d'ici 2030, enregistrant un CAGR de 11,23 %, confirmant une expansion robuste de la taille du marché malgré la réforme de la « Double Réduction ». L'innovation a prospéré alors que les grands et petits prestataires ont accéléré le déploiement de plateformes alimentées par l'IA, diversifié leurs offres vers l'enrichissement STEM et adopté une prestation hybride, transformant les contraintes réglementaires en nouvelles opportunités. Les attentes parentales en matière de performance au Gaokao, la hausse du revenu disponible dans les villes de rang inférieur et les incitations gouvernementales en faveur des compétences STEM continuent de soutenir une demande soutenue et une visibilité des revenus. Les prestataires qui maîtrisent la conformité réglementaire, la personnalisation par l'IA et l'engagement dans les écosystèmes de domaine privé WeChat creusent des écarts concurrentiels, tandis que les investisseurs migrent leurs capitaux vers des entreprises capables de se développer au-delà des géographies de rang 1. La fragmentation reste élevée car les micro-studios et les spécialistes de niche prolifèrent plus vite que la consolidation, maintenant une concurrence par les prix intense et une différenciation des services essentielle.

Points Clés du Rapport

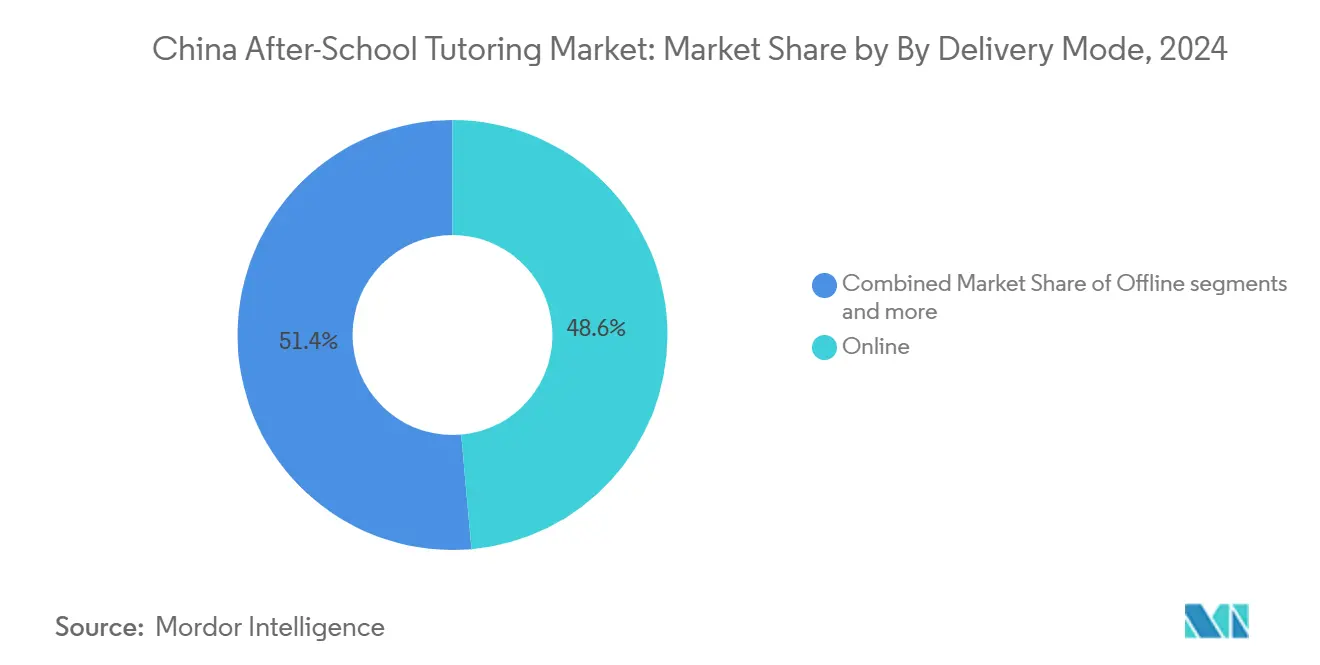

- Par mode de prestation, le tutorat en ligne a dominé avec 48,60 % de la part du marché du soutien scolaire en Chine en 2024 et devrait afficher un CAGR de 8,20 % jusqu'en 2030.

- Par catégorie de matière, les matières académiques fondamentales représentaient 60,23 % de la taille du marché du soutien scolaire en Chine en 2024, tandis que l'enrichissement STEM progresse à un CAGR de 7,65 % jusqu'en 2030.

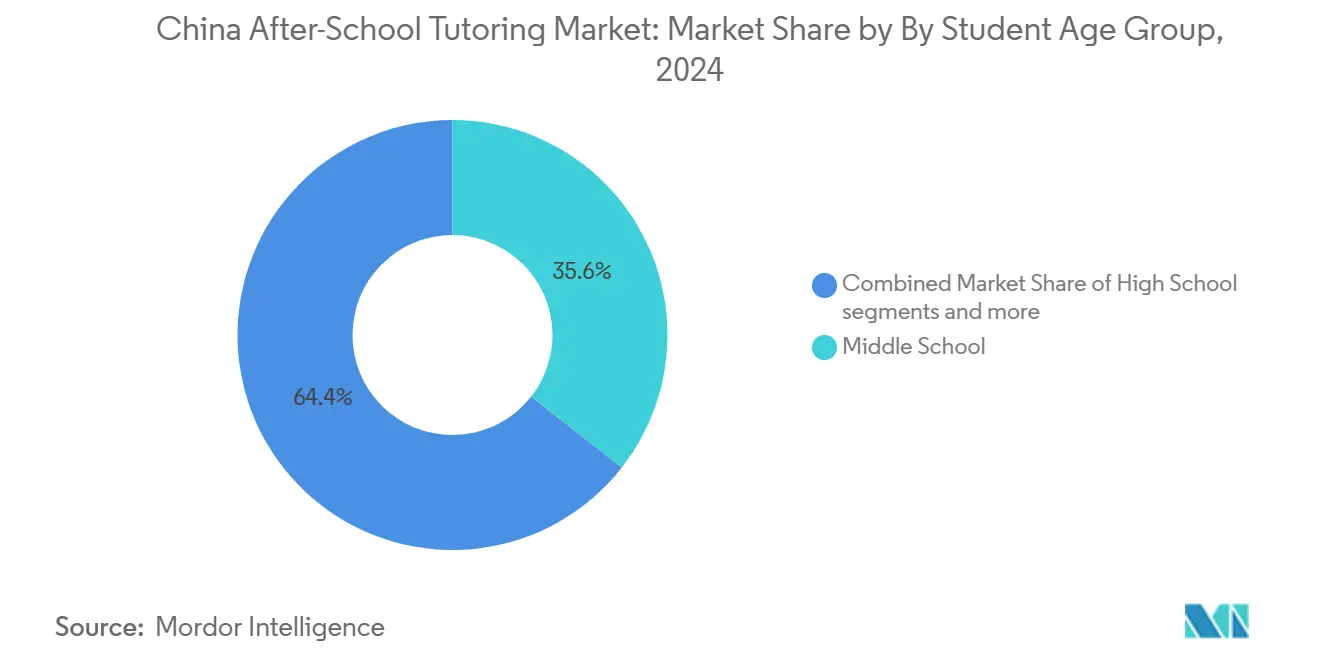

- Par groupe d'âge des élèves, les collégiens représentaient 39,12 % du marché du soutien scolaire en Chine en 2024 ; les lycéens affichent le CAGR le plus rapide à 9,84 % jusqu'en 2030.

- Par région, la Chine de l'Est détenait 45,12 % de la part des revenus du marché du soutien scolaire en Chine en 2024, tandis que le groupe reste-de-la-Chine devrait se développer à un CAGR de 10,11 % jusqu'en 2030.

Tendances et Perspectives du Marché du Soutien Scolaire en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Culture profondément ancrée axée sur les examens et pression du Gaokao | +2.8% | National, avec la plus forte intensité en Chine de l'Est et du Nord | Long terme (≥ 4 ans) |

| Pénétration rapide des plateformes d'apprentissage adaptatif alimentées par l'IA | +2.1% | National, avec adoption précoce dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et volonté de dépenser dans les villes de rang inférieur | +1.9% | Régions du reste de la Chine, débordement vers la Chine Centre-Sud | Moyen terme (2-4 ans) |

| Expansion du tutorat « axé sur la qualité » non académique après la Double Réduction | +1.7% | National, avec accent sur la conformité réglementaire | Court terme (≤ 2 ans) |

| Écosystèmes de domaine privé WeChat réduisant le CAC pour les micro-studios de tutorat | +1.4% | National, avec une pénétration plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les compétences STEM (codage, robotique) | +1.3% | National, avec des programmes pilotes dans les grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Culture Profondément Ancrée Axée sur les Examens et Pression du Gaokao

Le Gaokao demeure la porte d'entrée décisive vers l'enseignement supérieur et la mobilité sociale, de sorte que les familles continuent de consacrer des ressources aux études complémentaires malgré des règles plus strictes. La demande s'est même intensifiée durant la période d'application 2021-2023, avec des solutions souterraines et transfrontalières comblant les lacunes jusqu'à ce que des canaux conformes réémergent. Les tuteurs qui associent des modules de pensée critique aux matières académiques traditionnelles satisfont désormais à la fois aux exigences des examens et aux objectifs de compétences modernes. Les messages réglementaires ont subtilement évolué vers une coexistence gérée, acceptant implicitement que l'abolition du tutorat est impraticable. Par conséquent, les offres premium conformes à la réglementation commandent des prix plus élevés tout en maintenant une croissance des volumes.

Pénétration Rapide des Plateformes d'Apprentissage Adaptatif Alimentées par l'IA

Des plateformes telles que Squirrel AI et le Genius Tutor de TAL utilisent des moteurs basés sur GPT-4 pour diagnostiquer les lacunes d'apprentissage et élaborer des parcours de cours en temps réel, offrant des gains d'efficacité mesurables. La technologie étend l'attention personnalisée à des millions d'élèves, réduisant la charge de travail routinière des tuteurs et permettant au personnel de se concentrer sur le mentorat à haute valeur ajoutée. Des modèles rentables comme DeepSeek-R1 ont abaissé les barrières à l'entrée, permettant aux entreprises de taille moyenne de déployer une IA avancée sans budgets de R&D prohibitifs [1]Staff Writer, "Le modèle DeepSeek-R1 révolutionne l'IA dans l'éducation," Nasdaq, nasdaq.com . L'avantage concurrentiel repose désormais sur des algorithmes riches en données qui s'affinent à chaque session, élevant les références de performance à l'échelle du secteur. Les parents considèrent les tableaux de bord IA comme une preuve crédible de progrès, accélérant la migration des préférences des cours vidéo statiques vers les écosystèmes adaptatifs.

Hausse du Revenu Disponible et Volonté de Dépenser dans les Villes de Rang Inférieur

La croissance du revenu disponible en dehors des pôles de rang 1 a élargi la base adressable, les familles des provinces du Nord-Est, du Sud-Ouest et du Nord-Ouest ayant augmenté leurs dépenses éducatives. Le réseau de 1 089 écoles de New Oriental illustre la manière dont les acteurs établis se développent dans ces marchés rentables tout en maintenant leurs marges [2]New Oriental Education and Technology Group, "New Oriental annonce les résultats du premier trimestre fiscal clos le 31 août 2024," neworientaleducationandtechnologygroupinc.gcs-web.com . Les formats hybrides qui combinent la diffusion en direct avec un mentorat périodique sur site trouvent un écho favorable car ils équilibrent accessibilité financière et contact humain. Les stimulants à la consommation gouvernementaux et les améliorations des infrastructures favorisent davantage les inscriptions. Les premiers entrants fidélisent leur clientèle grâce à des contenus localisés et des programmes de parrainage d'anciens élèves qui exploitent la confiance communautaire.

Écosystèmes de Domaine Privé WeChat Réduisant le CAC pour les Micro-Studios de Tutorat

Le domaine privé de WeChat permet aux tuteurs de cultiver des groupes de parents persistants, d'envoyer des rappels de devoirs et de collecter des paiements sans budgets publicitaires importants [3]Staff Writer, "《视频号橱窗 教育培训 类目管理规则》," Tencent, channels.weixin.qq.com . La communication bidirectionnelle favorise la confiance, se traduisant par des taux de renouvellement plus élevés et des recommandations de bouche-à-oreille. La planification intégrée et le contenu des mini-programmes réduisent les charges administratives, permettant aux studios d'une seule personne de se développer jusqu'à des centaines d'élèves. Les grandes institutions reproduisent cette approche via des comptes de service dédiés qui personnalisent la communication à grande échelle. Les mises à jour continues des règles de la plateforme clarifient les exigences de conformité, encourageant une capitalisation accrue sur les acquisitions à faible coût.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Politique de « Double Réduction » plafonnant le tutorat académique K-12 à but lucratif | -3.2% | National, avec une application plus stricte dans les villes de rang 1 | Long terme (≥ 4 ans) |

| Réduction de la population en âge scolaire (baisse des naissances depuis 2016) | -1.8% | National, avec un impact aigu dans les zones urbaines | Long terme (≥ 4 ans) |

| Exode des talents de tuteurs dans un contexte d'incertitude sectorielle | -1.1% | National, avec un impact plus élevé dans les marchés concurrentiels | Moyen terme (2-4 ans) |

| Règles plus strictes sur la confidentialité des données et la gouvernance algorithmique pour l'EdTech | -0.9% | National, avec un accent sur les plateformes alimentées par l'IA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Politique de « Double Réduction » Plafonnant le Tutorat Académique K-12 à But Lucratif

La politique réglementaire de 2021 a interdit le tutorat académique les week-ends et les jours fériés, introduit des exigences de licence strictes et imposé la conversion des établissements académiques K-12 en entités à but non lucratif, modifiant considérablement le paysage opérationnel. Les coûts de conformité qui en ont résulté ont entraîné des fermetures généralisées, des baisses de revenus et un pivot stratégique vers les programmes d'enrichissement et les marchés internationaux, les entreprises cherchant des voies de croissance alternatives. Bien que les mesures d'application aient montré un léger assouplissement en 2024, l'incertitude réglementaire persistante a contraint les entreprises à adopter des approches conservatrices pour développer leurs services académiques. Les innovations émergentes, telles que les salles d'étude alimentées par l'IA, soulignent la demande persistante de soutien académique mais exposent simultanément les entreprises à des pénalités réglementaires potentielles. Naviguer dans les complexités de ce cadre politique reste un défi stratégique critique pour les entreprises, façonnant leurs stratégies opérationnelles et de croissance jusqu'en 2030.

Réduction de la Population en Âge Scolaire (Baisse des Naissances depuis 2016)

La baisse des taux de natalité entraîne des réductions des cohortes d'inscription, les districts urbains connaissant l'impact le plus prononcé en raison de contractions significatives du taux de fécondité. En réponse, les prestataires de services éducatifs se concentrent sur la montée en gamme de leurs offres pour améliorer les revenus par élève tout en se développant stratégiquement dans les segments de l'éducation des adultes et de la préparation aux examens pour diversifier leurs sources de revenus. Le marché connaît des pressions de consolidation accrues alors que les acteurs plus faibles peinent à maintenir le taux d'occupation des classes, entraînant une hausse des acquisitions et des sorties du marché. Dans le même temps, les parents d'enfants uniques allouent des dépenses plus élevées à l'éducation, ce qui atténue partiellement l'impact de la baisse des volumes d'inscription. Néanmoins, les défis démographiques devraient limiter la croissance globale du marché si les dépenses par élève atteignent un plateau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Prestation : La Dominance en Ligne Stimule la Transformation Numérique

Le tutorat en ligne contrôlait 48,60 % de la part du marché du soutien scolaire en Chine en 2024 et suit un CAGR de 8,20 % jusqu'en 2030, illustrant un pivot structurel des consommateurs vers la commodité numérique. L'efficacité des coûts, la portée nationale et la personnalisation pilotée par l'IA sous-tendent cette force, tandis que les modèles hybrides utilisent les centres locaux comme ancres de confiance pour améliorer la rétention. La taille du marché du soutien scolaire en Chine pour les formats hybrides devrait s'élargir rapidement à mesure que les parents recherchent un équilibre entre l'apprentissage sur écran et la pratique supervisée. Les centres hors ligne restent essentiels pour les jeunes apprenants ayant besoin d'un encadrement pratique, mais ils intègrent de plus en plus des salles de classe en direct pour réduire les coûts fixes. L'intensité concurrentielle repose sur la qualité des algorithmes, l'interactivité des sessions et les communautés WeChat intégrées qui maintiennent les coûts d'acquisition bas.

Au niveau des produits, les applications de numérisation de questions et de réponses instantanées telles que Question.AI de Zuoyebang figurent parmi les principaux téléchargements mondiaux d'IA, reflétant le leadership technologique. Les prestataires se disputent la latence, la précision et les fonctionnalités de gamification qui maintiennent l'engagement des élèves. Les mini-applications WeChat alimentent la croissance des micro-studios en combinant la prestation de cours, les téléchargements de devoirs et le paiement dans une seule interface, abaissant les barrières à l'entrée. Les grands acteurs s'associent aux opérateurs de télécommunications pour précharger les applications de tutorat sur des tablettes à bas coût, approfondissant la pénétration rurale. À mesure que la clarté réglementaire autour de la gouvernance des données se renforce, les architectures IA prêtes pour l'audit deviennent des facteurs de confiance décisifs.

Par Catégorie de Matière : L'Enrichissement STEM Défie la Dominance Académique

Les matières académiques fondamentales ont conservé 60,23 % du marché du soutien scolaire en Chine en 2024, mais les cours d'enrichissement STEM affichent le CAGR le plus rapide à 7,65 % grâce à l'engouement pour le codage et la robotique. L'alignement avec la politique gouvernementale, les récits de compétition internationale et les débouchés professionnels visibles alimentent ce pivot. La taille du marché du soutien scolaire en Chine pour les programmes de codage s'élargit à mesure que les entreprises d'EdTech gamifient les programmes Python et Arduino pour s'adapter aux capacités d'attention des élèves du primaire. La diversification des langues étrangères au-delà de l'anglais gagne du terrain parmi les parents anticipant des marchés du travail mondialisés, tandis que les cours d'arts et de sports bénéficient des incitations politiques en faveur d'une éducation holistique. Les prestataires qui associent la logique mathématique à la pratique du codage créent des propositions de valeur différenciées difficiles à reproduire.

Le leadership du marché dans le domaine STEM reste fluide car les start-ups exploitent le prototypage rapide par IA pour itérer rapidement les programmes. Les acteurs établis concèdent sous licence des kits de robotique de marque pour enrichir les laboratoires pratiques, générant des modèles de revenus matériel plus logiciel. Les matières académiques commandent toujours des prix premium pour leur pertinence au Gaokao, mais l'élasticité des prix augmente car les parents peuvent comparer plus facilement les plateformes améliorées par l'IA. Les acteurs de niche proposant le débat ou l'écriture créative connaissent une demande stable, notamment à mesure que les universités élargissent leurs critères d'admission. La croissance future dépend de la production de certifications de compétences démontrables que les universités et les employeurs reconnaissent.

Par Groupe d'Âge des Élèves : L'Accélération au Lycée Reflète l'Intensité du Gaokao

Les collégiens constituaient la plus grande tranche à 39,12 % de la part du marché du soutien scolaire en Chine en 2024, soutenant une stabilité continue du marché de masse. Les cohortes de lycéens, cependant, afficheront un CAGR de 9,84 % jusqu'en 2030 à mesure que les enjeux du Gaokao s'intensifient et que les formats de tutorat exploitant les lacunes réglementaires arrivent à maturité. La taille du marché du soutien scolaire en Chine pour les plateformes de préparation aux examens alimentées par l'IA pour le lycée s'élargit car les natifs du numérique valorisent les analyses interactives. Les classes primaires maintiennent une croissance solide dans les modules STEM et axés sur la qualité centrés sur la créativité et les compétences motrices.

La demande au lycée se concentre sur les moteurs d'examens blancs adaptatifs et l'IA de correction de dissertations qui fournissent un retour rapide, raccourcissant les cycles d'étude. Les prestataires ajoutent des conseils en santé mentale et des ateliers de gestion du temps, répondant aux préoccupations parentales concernant l'épuisement. Les services au collège intègrent désormais le codage fondamental pour faciliter la transition vers des programmes STEM avancés. Les offres pour les élèves du primaire mettent l'accent sur l'apprentissage immersif basé sur des histoires et des ateliers de co-création parent-enfant dispensés via des micro-camps de week-end. Dans toutes les cohortes, les groupes WeChat communautaires cultivent la compétition entre pairs qui améliore les taux d'achèvement.

Analyse Géographique

La domination de longue date de la Chine de l'Est découle d'une richesse dense, d'infrastructures de premier ordre et d'un accent culturel sur la réussite éducative, favorisant des consommateurs sophistiqués prêts à payer pour une personnalisation améliorée par l'IA. Les prestataires pilotent des modèles conformes à la réglementation à Shanghai et Hangzhou, affinant leurs offres avant de les déployer à l'échelle nationale. L'application stricte stimule l'innovation concurrentielle, récompensant les entreprises capables d'intégrer des enseignants certifiés, des algorithmes adaptatifs et des tableaux de bord parentaux dans les fenêtres opérationnelles autorisées. Malgré la maturité du marché, la croissance incrémentale provient de la vente additionnelle de forfaits d'enrichissement aux ménages déjà engagés dans le tutorat académique. Les prix premium de la région subventionnent la R&D, bénéficiant à l'expansion ailleurs.

La Chine du Nord et la Chine Centre-Sud forment des arènes importantes et différenciées façonnées par la composition économique et l'accent éducatif. La proximité de la Chine du Nord avec les décideurs politiques facilite l'interprétation rapide des nouvelles directives, donnant aux fournisseurs conformes une longueur d'avance. La base manufacturière de la Chine Centre-Sud valorise la résolution de problèmes et la culture technique, élargissant la demande de tutorat à vocation professionnelle aux côtés des matières académiques. Les deux zones affichent un appétit accru pour les offres hybrides qui offrent un apprentissage personnalisé tout en préservant les relations avec les enseignants locaux. L'intensité concurrentielle a augmenté après 2021, alors que les opérateurs déplacés de Chine de l'Est cherchaient de nouveaux bassins de revenus, accélérant la convergence de la qualité des services entre les régions.

Les groupes du reste de la Chine — Nord-Est, Sud-Ouest, Nord-Ouest — affichent désormais la croissance la plus rapide, portée par les gains de revenu disponible et les programmes gouvernementaux ciblant l'équité. Des coûts opérationnels plus bas permettent une tarification rentable en dessous des moyennes de rang 1, élargissant l'accès au tutorat parmi les familles de la classe moyenne émergente. Les prestataires adoptent généralement des modèles en étoile : création centralisée de leçons numériques avec un soutien de mentors localisé pour maintenir la confiance des parents. L'amélioration de la couverture haut débit réduit les écarts d'expérience, permettant aux plateformes IA de fonctionner efficacement même dans les comtés éloignés. Les directives du Conseil d'État qui encouragent l'investissement dans l'éducation privée approfondissent le vivier de financement, incitant les marques nationales à accélérer leurs calendriers de déploiement dans ces zones.

Paysage Concurrentiel

Le marché du soutien scolaire en Chine reste très fragmenté en 2024, les cinq premières entreprises ne capturant collectivement qu'une petite portion du chiffre d'affaires total. New Oriental et TAL Education s'appuient sur leur capital de marque et leurs réserves de trésorerie pour se diversifier dans l'enrichissement et s'internationaliser, atténuant le risque réglementaire. Les entreprises axées sur la technologie comme Squirrel AI et Zuoyebang mettent l'accent sur la supériorité algorithmique et l'évolutivité des plateformes, cherchant à conquérir des parts d'esprit numérique. Des milliers de micro-studios exploitent les domaines privés WeChat pour cultiver des communautés de niche, atteignant une personnalisation défendable et des coûts d'acquisition clients faibles. Les spécialistes STEM exploitent les vents favorables des politiques pour capturer la demande dans des espaces vierges, en concurrençant sur des programmes certifiés et des écosystèmes de kits robotiques propriétaires.

Les initiatives stratégiques varient : le Genius Tutor de TAL intègre GPT-4o pour fournir un retour en temps réel, améliorant les indicateurs d'engagement, tandis que le pivot vers l'enrichissement de New Oriental a vu une croissance des revenus de 30,5 % au premier trimestre fiscal 2025 [4]Recherche en actions, "TAL Education Group : Expansion des programmes d'apprentissage d'enrichissement," Smartkarma.com, smartkarma.com . Le dépôt confidentiel d'introduction en bourse aux États-Unis de Zuoyebang signale l'appétit des investisseurs pour les plateformes d'EdTech à mesure que la pression réglementaire se relâche. Four Seasons Education a signalé une hausse de revenus de 118 % après s'être développé dans les hybrides tourisme-éducation, illustrant une diversification créative. Des start-ups soutenues par des fonds de capital-risque comme Conan AI ciblent des offres matériel plus logiciel pour les jeunes apprenants, recevant des tours de financement d'amorçage pour accélérer leur mise sur le marché.

Le succès concurrentiel dépend de plus en plus de la transparence de l'IA, de la conformité à la protection des données et de contenus multi-scénarios qui satisfont à la fois les ambitions académiques et holistiques. Les entreprises intégrant le coaching en bien-être mental et les outils de collaboration entre pairs se différencient au-delà de la simple prestation de programmes. L'expansion transfrontalière vers l'Asie du Sud-Est et les marchés d'apprentissage du mandarin en ligne offre de nouveaux piliers de revenus pour les marques chinoises à grande échelle. Cependant, la rétention des talents reste difficile car les tuteurs expérimentés poursuivent des voies entrepreneuriales ou se tournent vers les écoles publiques pour plus de stabilité. Dans l'ensemble, un environnement fragmenté et à forte intensité d'innovation favorise les opérateurs agiles dotés d'une gouvernance de conformité solide et de piles technologiques adaptatives.

Leaders du Secteur du Soutien Scolaire en Chine

New Oriental Education & Technology Group

TAL Education Group (Xueersi)

Gaotu Techedu (Gaotu)

Offcn Education

Yuanfudao /Ape Tutoring

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Yuanfudao a dévoilé la Machine d'Apprentissage IA Xiaoyuan, un dispositif de tutorat à domicile avec une base de caméra réglable et une imprimante intégrée qui personnalise les cours pour les utilisateurs K-12.

- Février 2025 : Sunlands Technology Group a lancé une plateforme d'apprentissage pour adultes améliorée alimentée par le modèle IA DeepSeek, ajoutant des fonctionnalités de tutorat adaptatif 24h/24 et 7j/7 destinées au segment de l'éducation tout au long de la vie domestique de 788 milliards USD.

- Janvier 2025 : TAL Education a introduit Genius Tutor, un système IA construit sur Microsoft Azure OpenAI GPT-4o qui fournit une assistance en temps réel en mathématiques, lecture et écriture aux élèves à l'échelle nationale.

- Octobre 2024 : New Oriental a ouvert des écoles et des centres d'apprentissage supplémentaires, atteignant 1 089 sites, tout en ajoutant simultanément de nouveaux cours non académiques qui ont contribué à une hausse des revenus de 30,5 % au premier trimestre de l'exercice fiscal 2025.

Périmètre du Rapport sur le Marché du Soutien Scolaire en Chine

| En ligne |

| Hors ligne |

| Hybride |

| Matières Académiques Fondamentales (Mathématiques, Chinois, Anglais) |

| Enrichissement STEM (Codage et Robotique) |

| Langues Étrangères (Hors Anglais) |

| Arts et Sports |

| École Primaire |

| Collège (Premier Cycle du Secondaire) |

| Lycée |

| Chine de l'Est |

| Chine du Nord |

| Chine Centre-Sud |

| Reste de la Chine (Nord-Est, Sud-Ouest, Nord-Ouest) |

| Par Mode de Prestation | En ligne |

| Hors ligne | |

| Hybride | |

| Par Catégorie de Matière | Matières Académiques Fondamentales (Mathématiques, Chinois, Anglais) |

| Enrichissement STEM (Codage et Robotique) | |

| Langues Étrangères (Hors Anglais) | |

| Arts et Sports | |

| Par Groupe d'Âge des Élèves | École Primaire |

| Collège (Premier Cycle du Secondaire) | |

| Lycée | |

| Par Région | Chine de l'Est |

| Chine du Nord | |

| Chine Centre-Sud | |

| Reste de la Chine (Nord-Est, Sud-Ouest, Nord-Ouest) |

Questions Clés Répondues dans le Rapport

Quelle est la taille du secteur du soutien scolaire en Chine en 2025 ?

Le marché s'élève à 99,30 milliards USD et devrait croître jusqu'à 168,87 milliards USD d'ici 2030.

Quel canal de prestation connaît la croissance la plus rapide parmi les prestataires de tutorat ?

Les formats en ligne affichent un CAGR de 8,20 % jusqu'en 2030, portés par la personnalisation par l'IA et la portée nationale.

Quel segment affiche la plus forte expansion au niveau des matières ?

L'enrichissement STEM, notamment le codage et la robotique, progresse à un CAGR de 7,65 % grâce aux incitations gouvernementales.

Pourquoi les villes de rang inférieur sont-elles essentielles pour la croissance future ?

La hausse du revenu disponible et les programmes gouvernementaux d'équité poussent un CAGR de 10,11 % dans les régions du reste de la Chine.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché reste fragmenté, les cinq premières entreprises ne représentant qu'une petite portion des revenus, offrant aux acteurs régionaux d'importantes opportunités de croissance.

Comment la politique de Double Réduction a-t-elle modifié les modèles économiques ?

Les entreprises ont abandonné le tutorat académique du week-end au profit de l'enrichissement, de la prestation hybride et des plateformes IA tout en assurant la conformité réglementaire.

Dernière mise à jour de la page le: